世界の慣性航法システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

14.58 Billion

USD

23.18 Billion

2025

2033

USD

14.58 Billion

USD

23.18 Billion

2025

2033

| 2026 –2033 | |

| USD 14.58 Billion | |

| USD 23.18 Billion | |

| % | |

|

世界の慣性航法システム市場のセグメンテーション:用途別(航空機、ミサイル、宇宙ロケット、船舶、軍用装甲車両、無人航空機、無人地上車両、無人船舶)、技術別(機械式ジャイロ、リングレーザージャイロ、光ファイバージャイロ、MEMS、その他)、グレード別(船舶グレード、航法グレード、戦術グレード、宇宙グレード、商用グレード)、コンポーネント別(加速度計、ジャイロスコープ、アルゴリズム、プロセッサ、ワイヤレス) - 業界動向と2033年までの予測

慣性航法システム市場規模

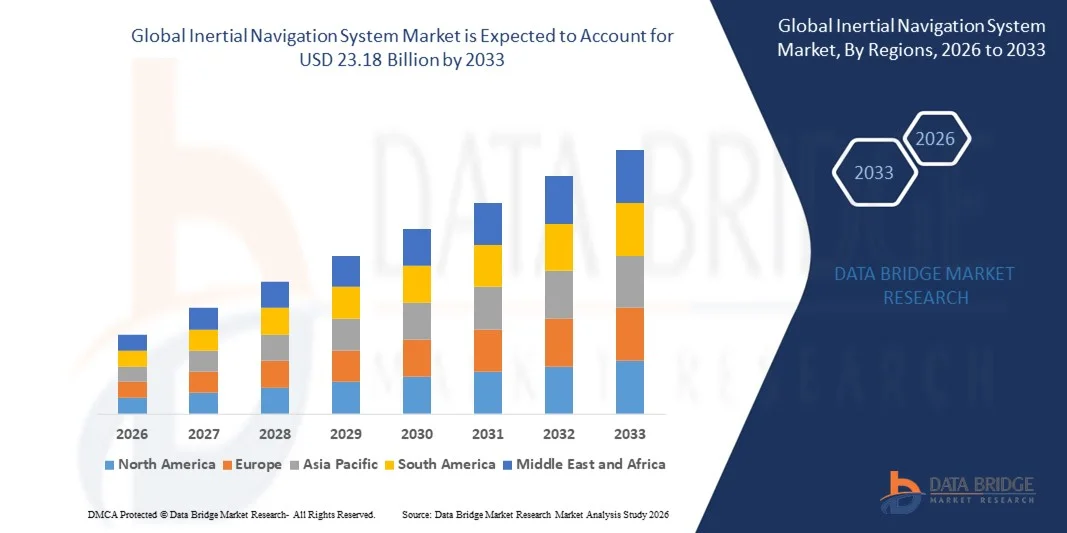

- 世界の慣性航法システム市場規模は、2025年には145億8000万米ドルと評価され、予測期間中の年平均成長率(CAGR)5.97%で、2033年には231億8000万米ドルに達すると予測されている。

- 市場の成長は、先進的な航空宇宙、防衛、自律型プラットフォームの採用拡大と、慣性航法システムの急速な技術進歩によって大きく促進されています。MEMS、光ファイバー、リングレーザージャイロにおける継続的なイノベーションは、航法精度、信頼性、GPS非依存運用性を向上させ、軍事、航空宇宙、商業用途における需要を牽引しています。

- さらに、自律走行車、無人航空機(UAV)、および海洋航行ソリューションへの投資の増加により、高精度で堅牢かつコンパクトな慣性航法装置(INS)に対する強い需要が生じています。これらの要因が重なり合うことで、慣性航法技術の導入が加速し、市場全体の成長が大幅に促進されています。

慣性航法システム市場分析

- 慣性航法システム(INS)は、外部信号に頼ることなく高精度な位置、速度、姿勢情報を提供するため、航空機、ミサイル、艦艇、無人プラットフォーム、自律走行車にとってますます重要になっています。INSをGPS、AI、その他の高度な航法技術と統合することで、GPSが利用できない環境や通信が困難な環境における運用信頼性が向上します。

- 慣性航法システム(INS)の需要増加は、主に防衛近代化計画、航空宇宙および海上作戦の拡大、そして自律システムの導入拡大によって促進されている。任務遂行に不可欠な航法精度と堅牢な誘導システムへの重視の高まりは、複数の分野における慣性航法ソリューションの採用をさらに後押ししている。

- 北米は、航空宇宙および防衛事業の拡大と高度な航法技術の高い普及率により、2025年には慣性航法システム市場で31.60%のシェアを占め、市場を牽引した。

- アジア太平洋地域は、中国、インド、日本などの国々における防衛費の増加、航空宇宙産業の拡大、技術進歩により、予測期間中に慣性航法システム市場で最も急速に成長する地域になると予想されています。

- リングレーザージャイロは、その高い精度、耐久性、そして経年変化によるドリフトの少なさから、2025年には市場シェア42.6%を占め、市場を席巻しました。リングレーザージャイロは、長期的な航行精度が不可欠な航空機、ミサイル、艦船などで広く使用されています。これらのシステムは、メンテナンスの手間が少なく、機械的摩耗に強いといった利点があり、軍事用途と商業用途の両方に適しています。

レポートの範囲と慣性航法システム市場のセグメンテーション

|

属性 |

慣性航法システムの主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchチームが作成した市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオといった市場に関する洞察に加え、詳細な専門家分析、輸出入分析、価格分析、生産消費分析、PESTLE分析が含まれています。 |

慣性航法システム市場の動向

自律型および無人プラットフォームの導入拡大

- 慣性航法システム市場における重要なトレンドは、GPSが利用できない環境や遠隔地での高精度な航法ニーズを背景に、航空宇宙、防衛、海洋分野における自律型および無人プラットフォームの採用が拡大していることです。このトレンドは、厳しい運用条件下で高い信頼性、精度、および耐性を必要とする車両にとって、INS技術の中核的な実現技術としての戦略的重要性を改めて高めています。

- 例えば、ハネウェル・エアロスペースは、無人航空機(UAV)や自律型航空機に統合された高度なINSソリューションを提供しており、複雑な空域や遠隔ミッションにおける精密な航法と安定性をサポートしています。このような実装により、ミッション効率が向上し、外部航法信号に依存することなく安全な運用が可能になります。

- 探査、防衛、産業測量における自律型水中ビークル(AUV)やドローンの利用拡大に伴い、安定した位置情報と姿勢情報を提供する慣性航法システム(INS)への需要が高まっている。これらの用途では、衛星信号が利用できない状況下でも運用継続性を維持するために、高精度センサーが不可欠となる。

- 民間航空業界では、INS技術をGPSやその他の航法支援装置と併用することで、航路最適化、飛行安全性、運航効率の向上を図っています。この統合により、INSは現代の航空電子機器システムにおいて重要な構成要素としての地位を確立しつつあります。

- 防衛分野では、ミサイル誘導、海上航行、戦術車両運用など、あらゆる条件下での正確な位置特定が不可欠な用途において、慣性航法システム(INS)の活用が重視されている。INSの採用は、妥協のない信頼性が求められるミッションクリティカルな運用を支えている。

- 地上走行型自律走行車向けの高性能ナビゲーションシステム市場は成長を続けており、慣性センサーがGPSを補完することで、都市部の高層ビル街やトンネルでも途切れることのないナビゲーションを実現している。この傾向は、INSが次世代自律走行プラットフォームにとって不可欠な技術であることを改めて示している。

慣性航法システム市場の動向

ドライバ

GPSに依存しない高精度ナビゲーションへの需要の高まり

- GPSに依存しない高精度航法への需要はINS市場の主要な推進力となっており、産業界や防衛機関は、都市部、水中、紛争地域など、GPSが利用できない環境でも機能する信頼性の高いシステムを求めている。こうした要求により、外部信号に依存せずに正確な位置、速度、姿勢データを提供するINSの採用が加速している。

- 例えば、ノースロップ・グラマン社は軍用機や海軍艦艇向けに高精度慣性航法装置(INS)を供給しており、GPSが利用できない環境下でも任務の継続性を確保しています。これらのソリューションにより、オペレーターは重要な作戦中に正確な航法と制御を維持することができます。

- 自律型ドローンやロボット車両などの無人システムの拡大は、継続的なリアルタイム航法データを提供できる慣性航法システム(INS)への投資を促進している。これにより、運用上の自律性が向上し、信号妨害や信号喪失に対する脆弱性が低減される。

- 航空宇宙産業では、航路効率の向上、地上システムへの依存度の低減、飛行安全性の強化を目的として、慣性航法装置(INS)を他の航法支援装置と統合する動きがますます強まっている。この傾向は、複雑な空域における商業運航と防衛運航の両方を支えるものである。

- 鉱業、石油・ガス探査、海洋測量といった分野における新たな応用により、遠隔地や危険な場所でも独立して動作できる堅牢な慣性航法システム(INS)の必要性が高まっている。これらのシステムは、高精度な測位を可能にし、運用計画、効率性、安全性を向上させる。

抑制/挑戦

高度なINS技術の高コストと複雑性

- 慣性航法システム市場は、高精度センサー、高度なアルゴリズム、および他の航法システムとの堅牢な統合を必要とする高度な慣性航法システムソリューションの高コストと技術的な複雑さにより、課題に直面しています。これらの要因は、小規模な商用事業者にとってのアクセス性を制限し、導入コストを増加させます。

- 例えば、KVH Industries社は、複雑な校正と統合手順を必要とする光ファイバーおよびMEMSベースの慣性航法装置(INS)を製造しており、導入に必要なコストと時間が増加している。こうした複雑さは、性能上の利点があるにもかかわらず、普及の障壁となっている。

- 長期間にわたって高精度な慣性航法システムを開発するには、ドリフト、温度変化、機械的応力に対する継続的な補償が必要となり、これがエンジニアリング上の課題を増やし、システムの複雑さを増大させる。

- 慣性航法システムの製造には、特殊な材料、高精度な製造、そして厳しい運用基準を満たすための厳格な品質保証が必要であり、それがコスト上昇の一因となっている。

- 特に商用UAV、自律走行車、海洋プラットフォームなどの用途において、市場は価格と性能のバランスを取るという課題に直面し続けている。これらの課題は、システムの信頼性と精度を維持しながらコストを削減するためのイノベーションの必要性を浮き彫りにしている。

慣性航法システム市場の範囲

市場は、用途、技術、グレード、およびコンポーネントに基づいて区分される。

- 申請により

慣性航法システム市場は、用途に基づいて、航空機、ミサイル、宇宙ロケット、船舶、軍用装甲車両、無人航空機、無人地上車両、無人船舶に分類されます。航空機セグメントは、商用航空と軍用航空の両方で精密な航法と飛行安定性に対する重要なニーズに牽引され、2025年には最大の市場収益シェアを獲得し、市場を支配しました。航空機INSソリューションは、GPSが利用できない環境でも高い精度と信頼性を提供し、飛行の安全性とミッションクリティカルな運用に不可欠です。航空会社と防衛事業者は、長距離飛行中のルート最適化、燃料消費量の削減、正確な位置認識の維持を強化するために、INSの統合を優先しています。高度な航空機航法システムの採用は、国際航空安全基準への準拠もサポートし、需要をさらに強化します。

無人航空機(UAV)分野は、監視、物流、農業、防衛といった用途におけるドローンの利用拡大を背景に、2026年から2033年にかけて最も急速な成長を遂げると予測されています。UAVは、様々な環境条件下で自律航行と安定した飛行制御を実現するために、小型軽量で高精度な慣性航法装置(INS)を必要とします。UAVシステムを提供する企業は、機動性と状況認識能力の向上を目指し、MEMSや光ファイバーを用いたINSの統合を進めています。民間および軍事分野におけるUAVの導入拡大は、高速かつ信頼性の高い低消費電力の航法ソリューションへの需要を高め、この分野の市場拡大を後押ししています。

- テクノロジーによって

技術に基づいて、慣性航法システム市場は、機械式ジャイロ、リングレーザージャイロ、光ファイバージャイロ、MEMS、その他に分類されます。リングレーザージャイロセグメントは、その高い精度、耐久性、および経年変化によるドリフトの少なさから、2025年には市場収益の42.6%という最大のシェアを獲得し、市場を席巻しました。リングレーザージャイロは、長期的な航法精度が重要な航空機、ミサイル、および海軍艦艇で広く使用されています。これらのシステムは、メンテナンス要件が少なく、機械的摩耗に強いなどの利点があり、軍事用途と商業用途の両方に適しています。航空宇宙および防衛プロジェクトにおける確立された信頼性と採用により、リングレーザージャイロベースのINSに対する安定した需要が促進されています。

MEMSセグメントは、小型サイズ、低コスト、そしてUAV、自動車、民生用電子機器など幅広い用途への拡張性により、2026年から2033年にかけて最も高いCAGRを記録すると予想されています。MEMS INS技術は、軽量かつエネルギー効率に優れたソリューションを実現しながら、携帯型システムや無人システムにも適しており、幅広い用途で十分な精度を提供します。GPS、IoTプラットフォーム、自律制御システムとの統合が容易であることから、メーカー各社はMEMSをますます好むようになっています。新興市場や民生用途における採用拡大も、このセグメントの成長をさらに加速させています。

- 学年別

等級に基づいて、慣性航法システム市場は、船舶用等級、航法用等級、戦術用等級、宇宙用等級、商用等級に分類されます。航法用等級セグメントは、高精度と適度なコストのバランスにより、2025年に最大の市場収益シェアを獲得し、商業航空、海事、産業用途に適しています。航法用等級INSは、GPS信号が断続的になる可能性のある複雑な運用において信頼性の高い位置データを提供し、途切れることのない航法を保証します。組織は、安定性、精度、および他の航法補助装置や飛行制御システムとの統合の容易さから、航法用等級システムを好みます。規制遵守と運用効率も、業界全体で航法用等級INSの採用をさらに促進します。

戦術グレードセグメントは、防衛近代化計画の拡大と先進装甲車両および無人航空機の配備により、2026年から2033年にかけて最も急速な成長率を示すと予想されています。戦術グレードINSは、極限条件下でも優れた精度、低ドリフト、および耐性を発揮するため、任務遂行に不可欠な軍事用途に不可欠です。防衛即応性と自律システムの導入に対する重視の高まりが、高性能戦術航法ソリューションへの投資を促進しています。メーカーは、複数のプラットフォームに迅速に展開可能な、コンパクトで堅牢なシステムの開発に注力しており、このセグメントの成長を加速させています。

- コンポーネント別

構成要素に基づくと、慣性航法システム市場は加速度計、ジャイロスコープ、アルゴリズム、プロセッサ、およびワイヤレスに分類されます。ジャイロスコープセグメントは、ナビゲーションシステムにおける角速度の決定と正確な姿勢の維持において中心的な役割を担っていることから、2025年には最大の市場収益シェアを獲得し、市場を席巻しました。高性能ジャイロスコープは、GPSが利用できない状況下でも正確なナビゲーションを実現するために、航空宇宙、海事、防衛用途において不可欠です。低ドリフト、高感度、長期信頼性を備えた高度なジャイロスコープの開発は、商用および軍事分野における高精度INSへの高まる需要を支えています。継続的な技術革新により、ジャイロスコープコンポーネントの性能と寿命が向上し、市場における優位性が確保されています。

アルゴリズム分野は、航法精度とシステム信頼性を向上させるための高度なデータ処理およびセンサー融合技術へのニーズの高まりを背景に、2026年から2033年にかけて最も高い年平均成長率(CAGR)を記録すると予想されています。高度なアルゴリズムは、複数のセンサーからのデータを統合し、エラーを修正し、リアルタイムで位置計算を最適化することで、自律型および無人プラットフォームをサポートします。企業は、予測航法と状況認識能力の向上を目的としたAI対応INSアルゴリズムへの投資をますます増やしています。航空宇宙、防衛、海事分野における自動化システムおよびインテリジェントシステムへの依存度の高まりは、INSソリューションにおけるアルゴリズムコンポーネントの需要を押し上げています。

慣性航法システム市場の地域別分析

- 北米は、航空宇宙および防衛事業の拡大と高度な航法技術の高い普及率に支えられ、2025年には慣性航法システム市場で最大の収益シェア31.60%を獲得し、市場を席巻した。

- この地域の航空宇宙・防衛企業は、GPSが利用できない環境下でも正確な航行と運用上の信頼性を確保するため、航空機、無人航空機、艦艇向けの慣性航法システム(INS)ソリューションに多額の投資を行っている。

- この地域が研究開発、技術革新、軍事近代化プログラムに重点的に取り組んでいることが需要をさらに加速させ、北米を高性能航法システムの主要拠点として確立させている。

米国慣性航法システム市場インサイト

米国の慣性航法システム市場は、広範な防衛近代化と民間航空の成長に支えられ、2025年には北米で最大の収益シェアを獲得しました。企業は、航空機、ミサイル、無人システムなどのミッションクリティカルな用途向けに、高精度でドリフトの少ない慣性航法システムを優先的に求めています。自律型技術と無人航空機(UAV)運用への投資増加が需要を押し上げ、GPSや高度な航空電子機器システムとの統合が市場拡大を後押ししています。さらに、政府による強力な支援と防衛航法システムに関する契約が、米国市場の成長を牽引し続けています。

欧州慣性航法システム市場の洞察

欧州の慣性航法システム(INS)市場は、厳格な防衛規制、航空宇宙活動の活発化、そして海洋および航空分野における高精度航法へのニーズの高まりを背景に、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予測されています。欧州各国は、国家安全保障と運用効率の向上を目指し、技術的に高度で高精度なINSソリューションへの投資を進めています。また、自律走行車、無人航空機(UAV)、海上プラットフォームとの統合も重視されており、需要を押し上げています。防衛機関と地元メーカー間の協力プログラムも、欧州における成長をさらに促進しています。

英国慣性航法システム市場インサイト

英国の慣性航法システム(INS)市場は、防衛近代化の拡大と無人航空機(UAV)および自律走行車の普及拡大に支えられ、著しい年平均成長率(CAGR)で成長すると予測されています。政府が軍事即応態勢の強化と先進航法技術の研究に注力していることが、高精度INSソリューションの調達を促進しています。さらに、英国の強力な航空宇宙および海事産業は、航空機、艦艇、装甲車両など、さまざまなプラットフォームにおけるINSの採用を後押ししています。技術プロバイダーと防衛関連企業とのパートナーシップは、市場浸透とイノベーションを促進しています。

ドイツ慣性航法システム市場インサイト

ドイツの慣性航法システム市場は、航空宇宙、防衛、産業用航法ソリューションへの投資増加を背景に、著しい年平均成長率(CAGR)で拡大すると予測されています。ドイツが重視する卓越したエンジニアリング、技術革新、精密製造は、航空機、無人航空機(UAV)、海上プラットフォーム向けの高機能慣性航法システムの採用を促進しています。自律型およびスマート防衛システムとの統合が普及しつつあり、信頼性、精度、長期性能に重点が置かれています。欧州の安全基準および規制基準に準拠した航法ソリューションに対する国内需要も、成長をさらに後押ししています。

アジア太平洋地域慣性航法システム市場のインサイト

アジア太平洋地域の慣性航法システム市場は、中国、インド、日本などの国々における防衛費の増加、航空宇宙産業の拡大、技術革新を背景に、2026年から2033年の予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。都市化の進展と自律走行車および無人航空機(UAV)の開発は、慣性航法システムソリューションの導入を加速させています。また、同地域は慣性航法システム部品の製造拠点としても台頭しており、価格の手頃さと入手しやすさが向上しています。スマートインフラと防衛近代化に向けた政府の取り組みも、アジア太平洋地域における市場成長をさらに後押ししています。

日本における慣性航法システム市場の洞察

日本の慣性航法システム市場は、先進的な航空宇宙プログラム、急速な技術導入、そして強力な防衛政策を背景に勢いを増している。日本の企業は、航空機、艦艇、無人航空機(UAV)向けの高精度慣性航法システムを優先的に採用し、運用上の安全性と自律性を確保している。IoT対応システム、ロボット工学、無人プラットフォームとの統合も需要を押し上げている。さらに、日本の高齢化社会と、商業および防衛分野における自動航法ソリューションへのニーズも、市場への普及を後押ししている。

中国慣性航法システム市場インサイト

中国の慣性航法システム市場は、急速に拡大する航空宇宙・防衛産業を背景に、2025年にはアジア太平洋地域で最大の収益シェアを占める見込みです。中国は、高精度な慣性航法システムソリューションを必要とする無人航空機(UAV)、ミサイル、船舶航法システムに多額の投資を行っています。スマートシティ、自動運転車、そして国内技術の進歩への取り組みが、その普及を加速させています。競争力のある国内メーカーの存在と政府支援の防衛プロジェクトも、中国の慣性航法システム市場をさらに後押ししています。

慣性航法システム市場シェア

慣性航法システム業界は、主に以下のような実績のある企業によって牽引されています。

- ハネウェル・インターナショナル社(米国)

- タレスグループ(フランス)

- ノースロップ・グラマン(米国)

- サフラン(フランス)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- ゼネラル・エレクトリック社(米国)

- コリンズ・エアロスペース(米国)

- テレダイン・テクノロジーズ(米国)

- VectorNav Technologies, LLC(米国)

- パーカー・ハニフィン社(米国)

- Trimble Inc.(米国)

- グラディエーター・テクノロジーズ(米国)

- iXblue SAS(フランス)

- 慣性感覚(米国)

- Tersus GNSS Inc.(米国)

- KVHインダストリーズ社(米国)

- EMCORE Corporation(米国)

- L3Harris Technologies, Inc. (米国)

- TASCシステムズ(米国)

世界の慣性航法システム市場における最新動向

- 2026年2月、サフラン・エレクトロニクス&ディフェンスは、2,500台目のGeonyx慣性航法システムを納入しました。これは、軍用地上プラットフォーム向け高精度航法システムの導入における重要な節目となります。この成果は、GNSSが利用できない環境や紛争地域における同社のリーダーシップを強化し、INSソリューションの信頼性に対する信頼を高めます。また、この節目は、堅牢でミッションクリティカルな航法技術に対する世界的な強い需要を示しており、防衛および航空宇宙分野におけるイノベーションと導入をさらに促進するものです。

- 2026年1月、Inertial Labs社は、低軌道(LEO)測位と慣性航法システム(INS)を統合した、LEO支援型慣性航法システム「IRINS」を発表しました。このシステムにより、GPSが利用できない環境下でも高精度な測位を継続的に行うことが可能になり、自律走行車、無人航空機(UAV)、海上プラットフォームの運用能力が向上します。このシステムの導入は、従来のINSと最新の衛星技術を組み合わせたハイブリッド航法ソリューションへの市場シフトを示しており、商業分野と防衛分野の両方でINSの応用範囲が拡大しています。

- 2025年11月、レイセオン・テクノロジーズは、機械学習機能を統合した次世代慣性航法システム(INS)の開発を目的とした、大手AI企業との戦略的パートナーシップを発表しました。この提携は、AIを活用した航法性能の新たなベンチマークを設定し、複雑な運用環境におけるシステムの精度と信頼性を向上させることで、INS市場に大きな影響を与えることが期待されています。AIによるデータ分析と予測補正アルゴリズムを活用することで、レイセオンは最先端の自律航法ソリューションを求める防衛・航空宇宙分野の顧客からの高まる需要を取り込むことができ、市場におけるリーダーシップを強化し、インテリジェントINS技術の普及を促進することが期待されます。

- 2025年10月、ロッキード・マーティンは無人航空機(UAV)専用に設計された新しい慣性航法システム(INS)シリーズを発表しました。この製品発表は、重量制限、運用範囲の拡大、高精度測位など、自律型および遠隔操縦型プラットフォーム特有の要件に対応することで、INS市場のUAV航法分野に大きな影響を与えることが期待されます。ロッキード・マーティンが特化したソリューションに注力することで、商用および防衛用UAVアプリケーションにおける高度なINSの導入が加速し、同社はこの高成長ニッチ市場における市場シェアを拡大し、他のグローバル企業に対する競争力を強化できると考えられます。

- 2025年9月、タレスグループは、高度なセンサー技術に特化したテクノロジー企業の買収を完了しました。この戦略的な動きは、タレスの技術力を強化し、民生用および軍事用アプリケーション向けに、より高度で高精度な航法システムを提供することを可能にすることで、INS市場に影響を与えることが期待されます。高度なセンサーを製品ポートフォリオに統合することで、タレスは信頼性と精度に優れたINSソリューションに対する高まる市場ニーズに的確に対応し、GPSに依存しない航法を必要とする分野の成長を支え、高性能航法システムにおける市場プレゼンスを強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。