グローバル統合マリンオートメーションシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.23 Billion

USD

5.14 Billion

2025

2033

USD

4.23 Billion

USD

5.14 Billion

2025

2033

| 2026 –2033 | |

| USD 4.23 Billion | |

| USD 5.14 Billion | |

| % | |

|

グローバル統合マリンオートメーションシステム市場、Autonomy(自動、遠隔操作、および部分自動化)、Ship Type(商用船と防衛)、コンポーネント(製品とサービス)、エンドユーザー(OEMおよびアフターマーケット)、ソリューション(パワーマネジメントシステム、船舶管理システム、プロセス制御、安全システム) - 業界動向と予測2033

統合マリンオートメーションシステム市場プロフィール

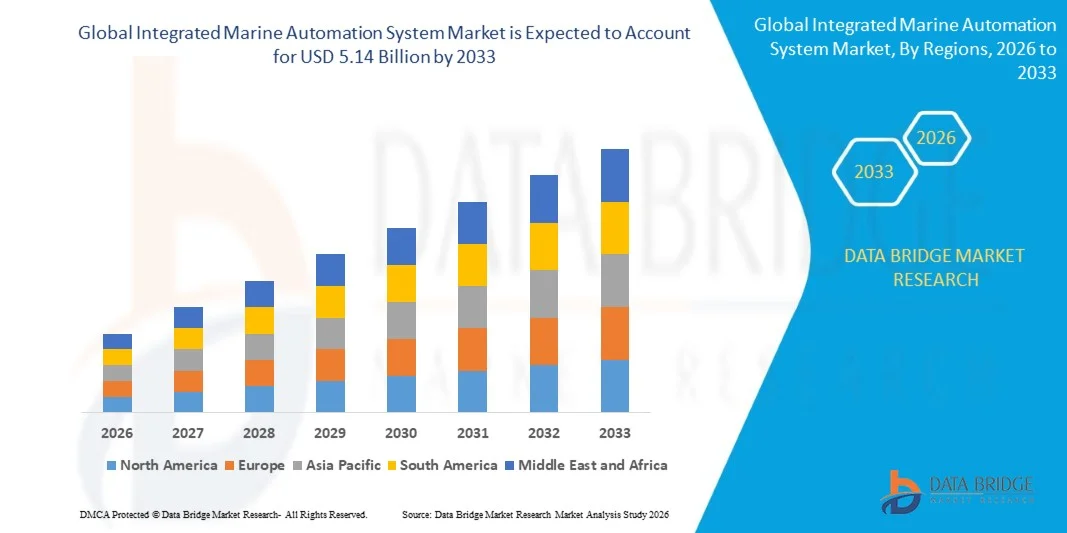

統合マリンオートメーションシステム市場が評価されました2025年のUSD 4.23億そして、達するために写し出されます2033年までのUSD 5.14億, 成長2026年から2033年にかけて2.47%のCAGR. 市場はスマートな船積みの技術の採用の増加によって運転される一貫した成長を経験し、容器の効率の最適化のための増加の要求を増加し、海上安全および規制の承諾に重点を置いています。 AI対応のナビゲーションシステム、予測保守ソリューション、およびデジタル船舶制御プラットフォームの展開拡大は、商用および防衛用海上セクターにおける市場拡大をサポートしています。

海上のデジタル化と運用効率の向上に注力し、厳しい排出削減規則と組み合わせることで、新しい船舶やレトロフィット型艦隊の統合自動化システムの導入を加速しています。 船舶事業者は、燃料消費量を最適化し、航海性能を高め、重要な業務における人的依存性を削減する高度な自動化ソリューションをますます統合しています。 また、自動輸送技術やスマートポートインフラの急激な進歩により、長期市場成長が進んでいます。

主な市場動向と洞察

- アジア・パシフィックは、2025年に最大40.9%の収益シェアを誇る統合マリン・オートメーション・システム・マーケットを廃止し、商業輸送活動の急激な拡大、強固な造船能力、および主要な経済におけるデジタル海上技術の導入の増加を支援

- 商用船のセグメントは、2025年に62.5%のシェアを持つ市場を率いて、強力なグローバル取引の拡大と自動化されたナビゲーション、エンジン制御、および貨物処理システムに対する需要の増加

- 北米は、2026年から2033年までの9.4%のCAGRで急速に成長する地域であることが期待され、自動輸送技術の急速な採用、強力な海軍近代化プログラム、および高度な船舶効率ソリューションの需要の増加

- 自律性は成長する自律性タイプで、2026年から2033年にかけてのCAGRの登録を予定しており、AI対応のナビゲーション、機械学習ベースの意思決定システム、無人船舶技術への迅速な進歩によりサポート

- 製品セグメントは、制御システム、ナビゲーションインターフェイス、推進オートメーションユニット、および新しい船舶のビルドと改造を横断するブリッジシステムの高い展開によって率いる2025で57.8%の収益シェアでコンポーネントカテゴリを支配しました

- 2025年の市場の48.2%のために遠隔操作された記述されて、人間でループ制御が操作上の信頼性のために不可欠である商業容器および防衛艦隊を渡る広範な配置によって好まれる

- 電力管理システムの区分は燃料効率の最適化および雑種の推進システムに焦点を合わせる増加した焦点によって運転される2026からの2033への15.9%のCAGRの最も成長する解決の部門、です

市場規模と予測

- グローバル市場価値(2025):USD 4.23億

- 期待される市場価値 (2033):USD 5.14億

- 予測CAGR (2026~2033): 2.47%

- 2025年:アジア太平洋地域

- 最速成長地域:北米

レポートスコープと統合マリンオートメーションシステム市場セグメント

|

アトリビュート |

統合された海洋のオートメーション システム キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・コンシリウム安全グループ(スウェーデン) ・ABBについて(スイス) ・シーメンス(ドイツ) ・香港スベルク・マリタイム(ノーウェイ) ・タルズグループ(フランス) ・マリンテクノロジーズ株式会社(米国) ・ハネウェルインターナショナル株式会社(米国) ・ロールスロイス plc(アメリカ) ・Praxis Automation Technology B.V.(オランダ) ・バルティラ(フィンランド) ・ロックウェルオートメーション株式会社(米国) ・ ヒュンダイ重工業株式会社(韓国) ・一般電気(米国) ・東京計器(日本) ・FINCANTIERI S.p.A.(イタリア) ・ノースロップ・グルムマン(米国) ・ジェイソン・マリン・グループ(シンガポール) ・Emerson Electric Co(米国) ・APIマリン株式会社(米国) |

|

マーケットチャンス |

・深海貨物輸送における自動輸送技術の拡充 ・スマートポートインフラとデジタル海事生態系の育成 ·統合されたオートメーション システムとのレガシー容器のための上昇の改装の要求 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

統合マリンオートメーションシステム市場動向

トレンド:AIベースの自動容器の採用

統合型海洋オートメーションシステム市場は、航行精度、運用安全、航海効率の向上を目指したAI対応オートノムースおよび半自動船舶技術の強力な採用を目撃しています。 配送会社は、AI主導の意思決定支援システム、センサーの融合、機械学習ベースのルート最適化を統合し、複雑な海上業務における人的介入を削減しています。 衛星通信およびエッジコンピューティングの進歩によって支えられる自動船の試験およびスマートな運行プロジェクトはコマーシャルおよび防衛艦隊を渡って加速しています。

香港スベルク・マリタイムなどの企業は、世界初の完全電気・自動コンテナ船であるヤラ・ビルクランド(Yara Birkeland)をはじめ、AI主導の船舶自動化システムの現実世界展開を実証した自動船舶ソリューションを開発しました。

統合マリンオートメーションシステム市場ダイナミクス

主要市場ドライバー: 燃料効率とコスト削減のためのリース需要

輸送事業者の圧力を増加させ、燃料消費量、運用コスト、炭素排出量を削減し、統合型海洋オートメーションシステムへの需要を大幅に削減します。 船舶のオペレータは、高度なエンジン制御システム、予測保守ツール、およびリアルタイムのパフォーマンス監視プラットフォームを採用し、燃料の使用量を最適化し、艦隊の効率を改善しています。 IMO 2030 や IMO 2050 の脱炭素化ターゲットなどの規制枠組みは、グローバルフリートの自動化技術の採用を加速しています。

Wärtsilä や ABB などの企業は、エネルギー効率の高い海洋オートメーションと推進の最適化ソリューションを積極的に提供しており、船舶事業者がインテリジェントな船舶制御システムによる燃料消費量と排出量を削減することができます。

主な拘束/チャレンジ:高システムコストと統合の複雑性

高い設置コストと複雑な統合要件は、特に古い船舶の改装のために、統合された海洋オートメーションシステムの導入に大きな課題を残します。 高度なデジタル制御システム、センサー、AIベースのナビゲーションプラットフォームの統合には、重要な資本投資と熟練した技術的専門知識が必要です。 従来の船舶システムと長い設置ダウンタイムによる互換性の問題は、中規模の輸送事業者の採用を遅らせます。

欧州の商用フリートを横断した統合ブリッジとオートメーションのアップグレードの展開は、海上セクターにおける大規模システム近代化に伴う運用および財務上の課題を強調しています。

主な市場機会:スマートポートインフラとデジタル海上生態系の成長

スマートポートとデジタル海上生態系の拡大は、統合海洋オートメーションシステムプロバイダにとって重要な機会を創出しています。 港湾は、AIベースのトラフィック管理、自動貨物処理システム、リアルタイム船舶追跡ソリューションを採用し、運用効率を高め、納期を削減します。 港湾インフラと船舶自動化システムとの統合により、シームレスなデータ交換とサプライチェーンの可視化が向上します。

シーメンスやハネウェルなどの企業は、自動ターミナルシステムやデジタル制御プラットフォームなどのスマートポートソリューションの開発に積極的に取り組んでおり、グローバルな海上輸送経路における統合マリンオートメーション技術のより広範な採用を支援しています。

統合された海洋のオートメーション システム 市場規模

統合された海洋のオートメーション システム市場はautonomy、船のタイプ、部品、エンド ユーザーおよび解決に基づいて区分されます。

- 自治による

自律性に基づき、統合型マリンオートメーションシステム市場を自律、遠隔操作、部分的な自動化システムに分割します。 遠隔操作セグメントは、2025年に48.2%の最大のシェアで市場を支配し、商用船舶や防衛車両の広範な展開により、人間のループ制御が運用の信頼性に不可欠である。 リアルタイム監視および集中型船舶制御システムの需要の増加により、長距離輸送業務における採用を強化します。 高度なセンサーネットワークと予測保守ツールとの統合により、運用効率が向上します。 セグメントは、完全に自律システムと比較して、費用対効果の高い実装から恩恵を受け続けています。

自動セグメントは、2026年から2033年にかけてのCAGRで最速の成長を記録し、AI対応のナビゲーション、機械学習ベースの意思決定システム、無人船舶技術の急速な進歩により支えられています。 自動貨物船や海軍の無人機の試乗を拡充し、開発中の海上隊員を横断した商品化を加速しています。 乗組員の減少および安全の強化に重点を置くことは更に採用を奨励しています。 衛星通信およびエッジコンピューティングの継続的な改善は、深海操作におけるシステム信頼性を強化しています。 自動船舶認証に対する規制の進行は、長期的な成長の勢いを補強しています。

- 船種別から探す

船舶の種類に基づき、統合型マリンオートメーションシステム市場は、商用船や防衛船に分けられます。 商用船のセグメントは、2025年に62.5%のシェアで市場を支配し、強力なグローバル取引の拡大と自動化されたナビゲーション、エンジン制御、および貨物処理システムに対する需要の増加を主導しました。 輸送業者は、コンテナ船、バルクキャリア、およびタンカーを介した自動化展開を強化する燃料効率の最適化と航海性能管理を優先しています。 スマートポート接続の採用により、運用協調が向上します。 大規模なフリート近代化プログラムは、セグメントのリーダーシップをサポートし続けています。

防衛セグメントは、2026年から2033年までの14.9%のCAGRで最速の成長を登録し、海軍の近代化プログラムを増加させ、インテリジェントな戦闘支援システムに対する需要が高まっています。 監視、脅威検出、およびミッションクリティカルな船舶操作における自動化の統合は、戦略的信頼性を改善しています。 無人の船舶やハイブリッド海軍のプラットフォームへの投資の拡大は、さらなる採用を加速しています。 競争された水を渡る海上保安の高められた焦点は高度のオートメーション システムの調達を支えます。 海軍デジタルインフラの継続的なアップグレードは、セグメントの拡張を強化しています。

- コンポーネント別

コンポーネントをベースに、統合型マリンオートメーションシステム市場を製品・サービスに分けています。 製品セグメントは、制御システム、ナビゲーションインターフェイス、推進オートメーションユニット、および新しい船舶のビルドと改造を横断するブリッジシステムの高い展開によって駆動され、2025年に57.8%のシェアで市場を支配しました。 統合型ハードウェアソフトウェアプラットフォームの需要の増加は、運用の精度と安全性を強化しています。 Shipbuildersは、厳格な海上規制を遵守し、高度なオートメーション製品を優先しています。 オンボードシステムの継続的な技術アップグレードにより、ドミナンスが強化されます。

サービスセグメントは、メンテナンス、システム統合、リモート診断、ライフサイクルサポートサービスの需要が高まっています。 継続的なソフトウェアのアップデートとサイバーセキュリティ管理に関するフリートのデジタル化が増加しています。 グローバルな配送業者間でアフターマーケットサービスの契約の拡大は、回収収益の流れを強化しています。 自動化システムの複雑性が向上し、技術サポートのアウトソーシングを奨励しています。 デジタルツインベースのモニタリングサービスは、セグメントの成長を加速しています。

- エンドユーザーによる

エンドユーザーに基づいて、統合マリンオートメーションシステム市場はOEMおよびアフターマーケットに分けられます。 OEM の区分は容器の構造および新しい船の配達の間にオートメーション システムの強い統合によって運転される 2025 の 66.3% の共有の市場を支配しました。 造船業者は、設計段階に高度制御アーキテクチャを組み込むことで、効率性と規制の遵守を強化しています。 スマートな船およびデジタル準備の艦隊のための上昇の要求はOEMの採用を更に増強します。 商業運送会社からの大規模な注文は、持続的な需要をサポートしています。 新規ビルド間での自動化プラットフォームの標準化は、セグメントのリーダーシップを強化します。

アフターマーケットセグメントは、2026年から2033年までの14.2%のCAGRで最速の成長を登録し、現代のオートメーションシステムで従来の船舶の改造を増加させることによって推進されています。 既存のフリートをアップグレードし、燃費の効率性や運用上の安全を改善することに注力しています。 複雑なデジタル システムのための維持の条件を上げることはアフター マーケット サービス要求を高めます。 エージング船によるグローバル配送車両の拡大は、さらなるアップグレードを加速しています。 ライフサイクルの最適化に重点を置き、長期的なアフターマーケットの拡大をサポートします。

- ソリューション

ソリューションに基づいて、統合マリンオートメーションシステム市場は、電力管理システム、船舶管理システム、プロセス制御システム、および安全システムに分けられます。 Vessel Management System セグメントは、2025 年に 39.6% のシェアで市場を支配し、中央化された監視、ナビゲーション制御、および現代の船舶を横断した運用調整の重要な役割を担っています。 デジタルダッシュボードとリアルタイム分析の統合を強化し、船舶事業者の状況認識を高めています。 商用フリートの強力な採用により、継続的な導入をサポートします。 IoTベースの海上プラットフォームとの統合により、その優位性を強化します。

電力管理システムのセグメントは、燃料効率の最適化とハイブリッド推進システムに焦点を合わせ、2026年から2033年にかけて15.9%のCAGRで最速の成長を登録する予定です。 先進エネルギー制御ソリューションの需要を加速し、電気・LNG船の採用を加速 再生可能エネルギー源のオンボード船の統合は、さらなるシステム関連を強化しています。 排出量を削減する規制圧力を増加させることは、エネルギー最適化技術を推進しています。 スマートグリッドベースの船舶システムの継続的な革新は、セグメントの成長を強化しています。

統合マリンオートメーションシステム市場地域分析

アジア・パシフィックは、2025年に最大40.9%の収益シェアを占める、統合型海洋オートメーションシステム市場を廃止し、商用輸送活動の急速な拡大、強固な造船能力、および主要な経済におけるデジタル海上技術の採用の増加を支援しました。 港の近代化、成長する海中貿易、および燃料効率性および自動化された船舶の操作のための増加の要求の大規模な投資からの地域利点。 スマートナビゲーションシステム、エンジンオートメーション、船舶のパフォーマンス監視ソリューションの統合を強化し、市場成長をさらに強化します。 また、海上のデジタル化とフリートのモダナイゼーションのための支援政府の取り組みは、商用および防衛分野における高度な自動化システムの導入を加速しています。

中国統合マリンオートメーションシステム市場インサイト

中国は、2025年にアジア・パシフィック・インテグレーテッド・マリン・オートメーション・システム・マーケットで最大のシェアを保ち、その優位性のある造船業界、強力な輸出指向の海上貿易、そしてスマート・シップ・テクノロジーの急速な採用を主導しました。 先進の自動化システムをスケールで新しい船舶構造に統合し、先進の造船所エコシステムを開発しました。 自動ナビゲーションシステム、AIベースの船舶監視、およびインテリジェントポートインフラにおける投資の拡大がさらに強化されます。 また、海上オートメーションの採用における中国でのリーダーシップを強化し、商用艦隊容量の海軍近代化と拡大に重点を置いています。

インド統合マリンオートメーションシステム市場インサイト

インドは、海上輸送活動を拡大し、海上開発プログラムの港湾インフラへの投資を増加させ、デジタル船舶管理システムの採用を増加させ、アジア太平洋地域における最速成長を目撃しています。 効率的な貨物輸送・高齢化の需要拡大は、自動化技術の展開を加速しています。 国はまた、海軍監視と運用効率の改善に焦点を当てた上昇防衛支出から恩恵を受けています。 また、内陸水路や沿岸貿易経路におけるスマート輸送ソリューションの統合が増加し、長期的な市場拡大をサポートします。

ヨーロッパは海洋のオートメーション システム市場洞察を統合しました

欧州統合海洋オートメーションシステム市場は、海上安全、脱炭素化目標、および高度な造船能力に焦点を当てた強力な規制に焦点を当てて、着実に拡大しています。 地域は、商用フリート、オフショア容器、および海軍プラットフォーム全体で船舶オートメーションシステムの採用を目撃しています。 エネルギー効率の高い船積み操作のための上昇の要求および厳密な排出の標準の順守は市場の浸透を増強します。 また、自動船舶試験やデジタル海上インフラへの投資拡大は、主要なヨーロッパ港や船舶の航路を横断する技術進歩を支援しています。

ドイツ統合マリンオートメーションシステム市場情報

ドイツは、高度な造船業界、強力なエンジニアリング能力、および産業オートメーション技術の高い採用によって駆動され、2025年にヨーロッパ統合マリンオートメーションシステム市場で最大のシェアを占めています。 国は、洗練された制御システムを商用および防衛容器に統合し、確立された海上製造拠点を持っています。 スマートナビゲーションシステム、予測保守ソリューション、およびエネルギー効率の高い船舶運用に対する需要の増加は、市場成長をさらに支援しています。 また、船舶のデジタル化と持続可能性への取り組みに重点を置き、ドイツにおける地域の採用におけるリーダーシップを強化しています。

U.K. 統合マリンオートメーションシステム市場インサイト

U.K.市場は、海軍艦隊の近代化を増加させ、自律海上技術の採用を成長させ、海上保安システムに重点を置いています。 スマート船舶制御システムおよびデジタルナビゲーションプラットフォームへの投資のライジングは、商用および防衛用途における市場拡大を推進しています。 また、AI ベースの監視とリモート 船舶の運用システムの統合を強化する国もあります。 また、次世代海軍プログラムの開発とオフショアエネルギー物流の拡大は、統合型海洋オートメーションソリューションの採用を支援しています。

北米統合マリンオートメーションシステム市場インサイト

北米は2026年から2033年までの9.4%の最も速いCAGRで成長し、自動輸送技術の急速な採用、強い海軍の近代化プログラムによって運転され、高度の船舶の効率の解決のための要求を高めます。 デジタル海上インフラやスマートポート開発への投資を加速し、市場拡大を加速 また、商用フリートのAI、IoT、クラウドベースの船舶管理システムの強力な統合も目撃しています。 また、排出量削減と運用安全に重点を置いた厳格な規制は、次世代海洋オートメーションシステムの導入を加速しています。

米国統合海洋オートメーションシステム市場インサイト

米国は、2025年に北米統合マリンオートメーションシステム市場で最大のシェアを占め、強力な海軍近代化イニシアティブ、高度な海上技術の開発、および広範な商業輸送業務によってサポートされています。 デジタル船舶管理プラットフォーム、予測保守システム、自動運航技術を採用し、高度に活用できる国です。 無人の船舶やスマート防衛車両への投資を増加させ、市場成長を強化しています。 さらに、燃費効率の最適化と海上サイバーセキュリティの焦点が高まっています。

統合マリンオートメーションシステム市場シェア

統合された海洋のオートメーション システムは企業によって主に、下記のものを含んでいます:

- マンション安全グループ(スウェーデン)

- ABB(スイス)

- Siemens (ドイツ)

- 香港スベルク・マリタイム(ノルウェー)

- タルズグループ(フランス)

- マリンテクノロジーズ株式会社(米国)

- ハネウェルインターナショナル株式会社(米国)

- Rolls-Royce plc(イギリス)

- プロキシオートメーションテクノロジー B.V. (オランダ)

- Wärtsilä (フィンランド)

- ロックウェルオートメーション株式会社(米国)

- ヒュンダイ重工業株式会社(韓国)

- 一般電気(米国)

- 東京計器(日本)

- FINCANTIERI S.p.A.(イタリア)

- ノースロップ・グルムマン(アメリカ)

- ジェイソン・マリン・グループ(シンガポール)

- エマーソン電気株式会社(米国)

- API Marine Inc.(米国)

統合マリンオートメーションシステム市場の最新動向

- 2026年1月、海上製造分野における持続的な労力不足に対処するため、造船業におけるAIを活用したロボティクスの普及に取り組んでまいりました。 造船所全体での自動化導入を加速し、生産効率を向上させ、スマート製造と船舶制御技術と連携した統合型船舶オートメーションシステムへの需要を強化することが期待されます。 また、船舶設計および建設プロセスのより高速なデジタル変革をサポートし、高度な海上オートメーション市場における長期的な競争力を強化

- 2025年11月、HDヒュンダイとシーメンスは、デジタルツイン技術と産業用ソフトウェアソリューションの展開を通じて、米国商船の近代化を目指した覚書に署名しました。 このコラボレーションは、船舶設計の精度を高め、船舶のパフォーマンスを最適化し、新しいビルドで高度な自動化システムの統合を増加させることが期待されます。 イニシアチブは、商用フリートのリアルタイム監視、予測保守、運用効率の改善を可能にする、接続された海洋オートメーションプラットフォームの需要を強化しています。

- 2025年11月、韓国は、レベル4オートノマイズシッププロジェクトの実現可能性調査要件を免除し、2032年までのコア技術の開発を加速しました。 この規制緩和は、自律的なナビゲーション、AI主導の船舶制御、リモート操作システムにおける高速トラックの革新に期待されます。 また、高水準の海洋オートメーションソリューションへの投資を促進し、韓国の次世代自動輸送技術の地位を強化し、グローバルに統合された海洋オートメーションエコシステムを拡大する可能性もあります。

- 2023年6月、Wärtsiläオートメーション、ナビゲーション、および制御システム(ANCS)は、既存の海洋エンジンの知事システムのための高度なアップグレードソリューションを発売し、燃費の効率性を高め、排出を削減すると共に、拡張システム寿命を可能にします。 ソリューションは、AI ベースの最適化とデジタル制御技術を活用して、複数の船舶タイプのエンジン性能を向上させます。 この開発は、統合海洋オートメーション市場での改装需要を強化しています。, 特に、燃料の最適化と高齢化フリートの排出量コンプライアンスソリューションのため

- 2020年12月、ロールス・ロイスは、船舶制御・監視システムに特化した英国海洋自動化会社であるサーボウォッチシステムを買収し、パワーシステム部門を強化しました。 この買収により、ロールス・ロイスは、船舶運航における一貫した「ブリッジ・ツー・プロペラ」の自動化ソリューションを提供する能力を強化しました。 サーボウォッチ技術の統合により、船舶の自動化ポートフォリオを拡大し、先進の船舶制御システムの競争力を高め、統合型海洋オートメーションシステム市場における統合の傾向を補強

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の統合海洋自動化システム市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の統合海洋自動化システム市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界の統合海洋自動化システム市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 ケーススタディ

5.2 規制枠組み

5.3 技術動向

5.4 投資モデルと導入モデル

5.5 勝利の戦略

5.6 価格分析

5.7 バリューチェーン分析

6 世界の統合海洋自動化システム市場、提供内容別

6.1 概要

6.2 製品

6.2.1 ハードウェア

6.2.1.1. ディスプレイ

6.2.1.2. データストレージデバイス

6.2.1.3. センサー

6.2.1.4. アラーム

6.2.1.5. 制御ユニット

6.2.1.6. その他

6.2.2 ソフトウェア

6.2.2.1. 監視ソフトウェア

6.2.2.2. 分析ソフトウェア

6.2.3 データリンクと接続性

6.2.3.1. .OPEN データベース接続 (ODBC)

6.2.3.2. オープンプラットフォームコミュニケーション(OPC)

6.2.3.3. コントローラエリアネットワーク(CAN)

6.2.3.4. プロセスフィールドバス(PROFIBUS)

6.2.3.5. モジュラーデジタルコントローラ(MODCON)

6.3 サービス

6.3.1 保守サービス

6.3.2 サポートサービス

7 船舶種別世界統合海洋自動化システム市場

7.1 概要

7.2 商業

7.2.1 貨物船

7.2.1.1. ドライカーゴ

7.2.1.2. バルクキャリア

7.2.1.3. タンカー

7.2.1.4. ガスタンカー

7.2.2 旅客船

7.2.2.1. フェリー

7.2.2.2. ヨット

7.2.2.3. クルーズ

7.2.3 その他

7.3 防御

7.3.1 フリゲート艦

7.3.2 駆逐艦

7.3.3 潜水艦

7.3.4 コルベット

7.3.5 航空母艦

7.3.6 揚陸艦

7.4 無人

7.4.1 無人水中車両(UAV)

7.4.2 無人水上艇(USVS)

8 世界の統合海洋自動化システム市場(システム別)

8.1 概要

8.2 電力管理システム

8.2.1 配電管理システム

8.2.2 エンジン監視および制御システム

8.2.3 ディーゼル発電機の監視

8.3 船舶管理システム

8.3.1 推進制御システム

8.3.2 ダイナミックポジショニングシステム

8.3.3 セキュリティ管理システム

8.3.4 警報監視システム

8.3.5 推力制御システム

8.3.6 機械管理システム

8.3.7 遠隔監視システム

8.3.8 情報管理システム

8.3.9 バラスト管理システム

8.3.10 その他

8.4 プロセス制御システム

8.5 安全システム

8.6 その他

9 世界の統合海洋自動化システム市場(自律性別)

9.1 概要

9.2 自律

9.3 遠隔操作

9.4 部分的な自動化

10 世界の統合海洋自動化システム市場(エンドユーザー別)

10.1 概要

10.2 商業

10.2.1 提供により

10.2.1.1. 製品

10.2.1.1.1. ハードウェア

10.2.1.1.1.1 ディスプレイ

10.2.1.1.1.2 データストレージデバイス

10.2.1.1.1.3 センサー

10.2.1.1.1.4 アラーム

10.2.1.1.1.5 制御ユニット

10.2.1.1.1.6 その他

10.2.1.1.2. ソフトウェア

10.2.1.1.2.1 監視ソフトウェア

10.2.1.1.2.2 分析ソフトウェア

。

10.2.1.1.3. データリンクと接続性

10.2.1.1.3.1 オープンデータベース接続(ODBC)

10.2.1.1.3.2 オープンプラットフォームコミュニケーション(OPC)

10.2.1.1.3.3 コントローラエリアネットワーク(CAN)

10.2.1.1.3.4 プロセスフィールドバス(PROFIBUS)

10.2.1.1.3.5 モジュラーデジタルコントローラ(MODCON)

10.2.1.1.4. サービス

10.2.1.1.4.1 保守サービス

10.2.1.1.4.2 サポートサービス

10.3 防御

10.3.1 提供により

10.3.1.1. 製品

10.3.1.1.1. ハードウェア

10.3.1.1.1.1 ディスプレイ

10.3.1.1.1.2 データストレージデバイス

10.3.1.1.1.3 センサー

10.3.1.1.1.4 アラーム

10.3.1.1.1.5 制御ユニット

10.3.1.1.1.6 その他

10.3.1.1.2. ソフトウェア

10.3.1.1.2.1 監視ソフトウェア

10.3.1.1.2.2 分析ソフトウェア

10.3.1.1.3. データリンクと接続性

10.3.1.1.3.1 オープンデータベース接続(ODBC)

10.3.1.1.3.2 オープンプラットフォームコミュニケーション(OPC)

10.3.1.1.3.3 コントローラエリアネットワーク(CAN)

10.3.1.1.3.4 プロセスフィールドバス(PROFIBUS)

10.3.1.1.3.5 モジュラーデジタルコントローラ(MODCON)

10.3.1.1.4. サービス

10.3.1.1.4.1 保守サービス

10.3.1.1.4.2 サポートサービス

11 世界の統合海洋自動化システム市場(地域別)

世界の統合海洋自動化システム市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

11.1 北米

11.1.1 米国

11.1.2 カナダ

11.1.3 メキシコ

11.2 ヨーロッパ

11.2.1 ドイツ

11.2.2 フランス

11.2.3 英国

11.2.4 イタリア

11.2.5 スペイン

11.2.6 ロシア

11.2.7 トルコ

11.2.8 ベルギー

11.2.9 オランダ

11.2.10 スイス

11.2.11 その他のヨーロッパ諸国

11.3 アジア太平洋

11.3.1 日本

11.3.2 中国

11.3.3 韓国

11.3.4 インド

11.3.5 オーストラリア

11.3.6 シンガポール

11.3.7 タイ

11.3.8 マレーシア

11.3.9 インドネシア

11.3.10 フィリピン

11.3.11 その他のアジア太平洋地域

11.4 南アメリカ

11.4.1 ブラジル

11.4.2 アルゼンチン

11.4.3 南米のその他の地域

11.5 中東およびアフリカ

11.5.1 南アフリカ

11.5.2 エジプト

11.5.3 サウジアラビア

11.5.4 アラブ首長国連邦

11.5.5 イスラエル

11.5.6 その他の中東およびアフリカ

12 世界の統合海洋自動化システム市場、企業の展望

12.1 企業株式分析:グローバル

12.2 企業シェア分析:北米

12.3 企業株式分析:ヨーロッパ

12.4 企業シェア分析:アジア太平洋地域

12.5 合併と買収

12.6 新製品の開発と承認

12.7 拡張

12.8 規制の変更

12.9 パートナーシップおよびその他の戦略的展開

13 世界の統合海洋自動化システム市場、SWOT分析およびDBMR分析

14 世界の統合海洋自動化システム市場、企業プロフィール

14.1 ハネウェル・インターナショナル

14.1.1 会社概要

14.1.2 収益分析

14.1.3 地理的存在

14.1.4 製品ポートフォリオ

14.1.5 最近の開発

14.2 ノースロップ・グラマン社

14.2.1 会社のスナップショット

14.2.2 収益分析

14.2.3 地理的存在

14.2.4 製品ポートフォリオ

14.2.5 最近の開発

14.3 シーメンスAG

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 地理的存在

14.3.4 製品ポートフォリオ

14.3.5 最近の開発

14.4 ABB

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 地理的存在

14.4.4 製品ポートフォリオ

14.4.5 最近の開発

14.5 ロールスロイスPLC

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 地理的存在

14.5.4 製品ポートフォリオ

14.5.5 最近の開発

14.6 東京計器

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 地理的存在

14.6.4 製品ポートフォリオ

14.6.5 最近の開発

14.7 ゼネラル・エレクトリック社

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 地理的存在

14.7.4 製品ポートフォリオ

14.7.5 最近の開発

14.8 バルチラ

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 地理的存在

14.8.4 製品ポートフォリオ

14.8.5 最近の開発

14.9 コングスベルグ

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 地理的存在

14.9.4 製品ポートフォリオ

14.9.5 最近の開発

14.1 タレスグループ

14.10.1 会社のスナップショット

14.10.2 収益分析

14.10.3 地理的存在

14.10.4 製品ポートフォリオ

14.10.5 最近の開発

14.11 三井E&Sホールディングス株式会社

14.11.1 会社のスナップショット

14.11.2 収益分析

14.11.3 地理的存在

14.11.4 製品ポートフォリオ

14.11.5 最近の開発

14.12 ジェイソンマリングループ

14.12.1 会社のスナップショット

14.12.2 収益分析

14.12.3 地理的存在

14.12.4 製品ポートフォリオ

14.12.5 最近の開発

14.13 L3 ハリス ASV

14.13.1 会社概要

14.13.2 収益分析

14.13.3 地理的存在

14.13.4 製品ポートフォリオ

14.13.5 最近の開発

14.14 プラクシス・オートメーション&テクノロジーBV

14.14.1 会社概要

14.14.2 収益分析

14.14.3 地理的存在

14.14.4 製品ポートフォリオ

14.14.5 最近の開発

14.15 コンシリウム

14.15.1 会社概要

14.15.2 収益分析

14.15.3 地理的存在

14.15.4 製品ポートフォリオ

14.15.5 最近の開発

14.16 マリンテクノロジーズLLC

14.16.1 会社概要

14.16.2 収益分析

14.16.3 地理的存在

14.16.4 製品ポートフォリオ

14.16.5 最近の開発

14.17 バルメット

14.17.1 会社概要

14.17.2 収益分析

14.17.3 地理的存在

14.17.4 製品ポートフォリオ

14.17.5 最近の開発

14.18 DNV GL

14.18.1 会社のスナップショット

14.18.2 収益分析

14.18.3 地理的存在

14.18.4 製品ポートフォリオ

14.18.5 最近の開発

14.19 サムスン重工業株式会社

14.19.1 会社概要

14.19.2 収益分析

14.19.3 地理的存在

14.19.4 製品ポートフォリオ

14.19.5 最近の開発

14.2 フグロ

14.20.1 会社概要

14.20.2 収益分析

14.20.3 地理的存在

14.20.4 製品ポートフォリオ

14.20.5 最近の開発

14.21 アセルサン AS

14.21.1 会社概要

14.21.2 収益分析

14.21.3 地理的存在

14.21.4 製品ポートフォリオ

14.21.5 最近の開発

14.22 アルシュタイン

14.22.1 会社概要

14.22.2 収益分析

14.22.3 地理的存在

14.22.4 製品ポートフォリオ

14.22.5 最近の開発

14.23 RH マリン

14.23.1 会社概要

14.23.2 収益分析

14.23.3 地理的存在

14.23.4 製品ポートフォリオ

14.23.5 最近の開発

14.24 APIマリン株式会社

14.24.1 会社のスナップショット

14.24.2 収益分析

14.24.3 地理的存在

14.24.4 製品ポートフォリオ

14.24.5 最近の開発

14.25 ロジマティック

14.25.1 会社概要

14.25.2 収益分析

14.25.3 地理的存在

14.25.4 製品ポートフォリオ

14.25.5 最近の開発

14.26 MTU フリードリヒスハーフェン

14.26.1 会社概要

14.26.2 収益分析

14.26.3 地理的存在

14.26.4 製品ポートフォリオ

14.26.5 最近の開発

14.27 セドニ海洋システム

14.27.1 会社概要

14.27.2 収益分析

14.27.3 地理的存在

14.27.4 製品ポートフォリオ

14.27.5 最近の開発

14.28 シーマシンズロボティクス社

14.28.1 会社概要

14.28.2 収益分析

14.28.3 地理的存在

14.28.4 製品ポートフォリオ

14.28.5 最近の開発

14.29 ショーンオートメーション株式会社

14.29.1 会社概要

14.29.2 収益分析

14.29.3 地理的存在

14.29.4 製品ポートフォリオ

14.29.5 最近の開発

14.3 バッファローオートメーション

14.30.1 会社概要

14.30.2 収益分析

14.30.3 地理的存在

14.30.4 製品ポートフォリオ

14.30.5 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社は調査において100社以上の企業をプロファイルしているため、企業リストはご要望に応じて変更または差し替えられる場合があります。

15 結論

16 アンケート

関連レポート17件

18 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。