グローバルKnee Arthroplasty市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.02 Billion

USD

17.56 Billion

2025

2033

USD

11.02 Billion

USD

17.56 Billion

2025

2033

| 2026 –2033 | |

| USD 11.02 Billion | |

| USD 17.56 Billion | |

| % | |

|

Global Knee Arthroplasty 市場セグメンテーション、製品(Primary Knee の取り替えシステム、Partial Knee の取り替えシステム)によって、装置タイプ(Three Compartmental Knee Implants、Bi Compartmental Knee Implants、Uni Compartmental Knee Implants)、部品(Femoral、Tibial、Patelerbr)、Implants のインプラント(Confertmental の絶縁体、絶縁体)および絶縁体(絶縁体)

Knee Arthroplasty マーケットプロフィール

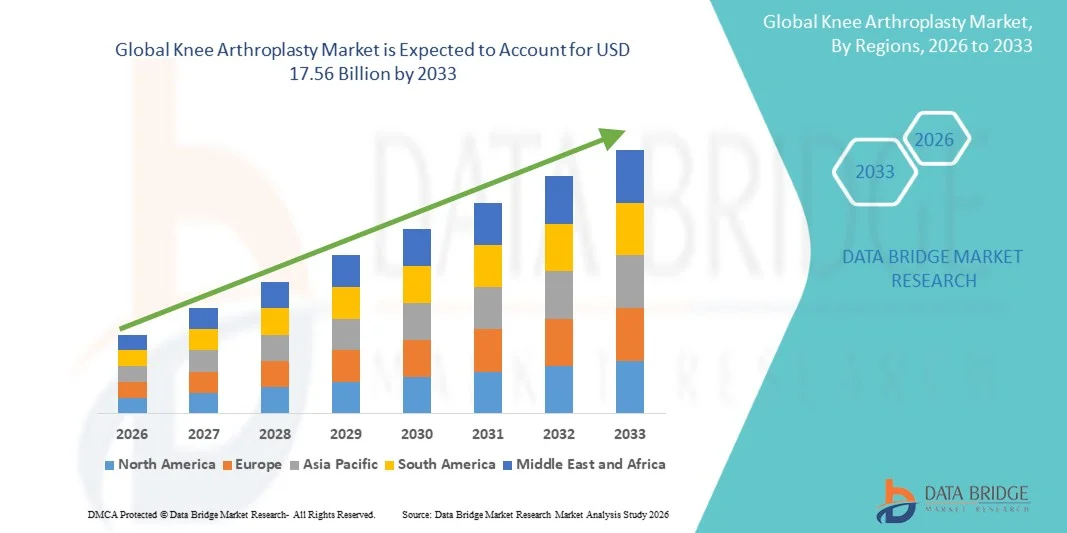

Knee Arthroplasty 市場は、2025年のUSD 11.02億そして、達するために写し出されます米ドル 17.56 億 によって 2033, 成長2026年から2033年にかけて6.00%のCAGR. Knee Arthroplastyの市場はosteoarthritis、rheumatoid関節炎、肥満関連の接合箇所の無秩序および世界の老化の人口の増加の蔓延によって運転される安定した成長を経験します。 運動を回復し、慢性膝の痛みを軽減し、生活の質を向上させるための効果的なソリューションの需要の増加は、開発および新興医療市場における膝の交換手順の採用を加速しています。

再生関節疾患の増大の負担は、インプラント材料、ロボティックアシスト外科システム、コンピュータ支援されたナビゲーション技術、および最小限の侵襲的外科的技術における進歩と組み合わせ、より多くの膝関節症の手順を実行するには、病院や整形外科センターを奨励しています。 現代膝の取り替えシステムは慣習的なアプローチと比較して改善された注入の長寿、高められた外科精密、より速い回復時間およびよりよい機能結果を提供します。 さらに、ヘルスケア支出の上昇、整形外科ケアへのアクセス拡大、共同置換のメリットに対する意識の向上、および一部の国における有利な償還方針の拡大を支援しています。 パーソナライズドインプラント、スマート外科技術、および外来ジョイント交換プログラムの継続的な開発は、Knee Arthroplasty Marketのさらなる成長見通しを強化しています。

主な市場動向と洞察

- 北アメリカは2025年に39.12%の最大の収益シェアを持つKnee Arthroplasty Marketを支配しました。膝の交換手順、高度な整形外科医療インフラ、ロボティックアシスト外科技術の強力な採用、好ましい払い戻し方針、および主要なインプラントメーカーの存在によってサポートされています。 また、成長する高齢者の人口から恩恵を受け、骨関節炎の早期増加、および最小侵襲的な関節置換手順の需要の増加。

- メタル・オン・プラスティック・セグメントは、2025年に78.64%のシェアを誇る市場で、優れた臨床性能、手頃な価格、および広範な長期にわたる安全性と耐久性をサポートする証拠を発表しました。

- アジア・パシフィックは、2026年から2033年までのCAGRの最も急速に成長する地域であり、急速に成長する人口の増加、ヘルスケアの支出の増加、整形外科手術の量の増加、ヘルスケアインフラの拡大、中国、インド、日本、韓国の先進的な膝交換技術の導入が進んでいます。

- Revision Knee の交換システム セグメントは、2026 から 2033 までの 8.9% の最速の CAGR を登録するために計画されています。, インプラント ウェアに関連付けられたリビジョン プロシージャの増加の数を反映しています。, ゆるめ, 感染症, 以前に膝の交換手術を受けている患者の増加の人口.

- 3 Compartmental Knee Implants の区分は 2025 年に 63.48% の収益の共有と装置のタイプ部門を支配しましたり、合計の膝の関節閉塞のプロシージャ、広範囲の接合箇所の回復機能および高度の回生の膝の病気の患者の強い臨床結果の広範な使用にありました。

- 2025年の市場の72.56%のために考慮されるセメントの固定は、証明された長期臨床性能、即刻の注入の安定性、減らされた骨の質の高齢者の患者のための広範な手続き上の経験および適性による整形外科医によって好まれる。

- テクノロジーアシスト手術、コンピューターナビゲーションシステム、人工知能に基づく手術計画、外科的精度と術後の結果を改善する患者固有の機器の採用を増加させることにより、9.4%のCAGRで、最も急速に成長している手術タイプカテゴリです。

- メタル・オン・プラスティック・セグメントは、2025年に69.25%の収益分配金で材料カテゴリを支配し、先進的かつ新興医療市場における長期にわたる臨床成功、費用対効果、耐久性、および広範囲にわたる受諾によって支えられた。

- ポリエチレンインサートは、優れた耐摩耗性、インプラントの長寿性の向上、リビジョンリスクの低減、およびより活発な患者集団における採用の増加により、8.8%のCAGRで急速に成長するポリエチレンインサートカテゴリであることに計画されています。

- 病院は、2025年に78.34%のシェアを持つエンドユースセグメントを支配し、高度の外科的インフラ、専門整形外科手術の可用性、ロボティックアシスト外科プラットフォームへのアクセス、および複雑なプライマリおよびリビジョン膝関節手術手順を管理する能力を支配しました。

市場規模と予測

- グローバル市場価値(2025):USD 11.02億

- 予想される市場価値 (2033):米ドル 17.56 億

- 予測CAGR (2026–2033): 6.00%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとニーアーティロプラスティ市場セグメント

|

アトリビュート |

Knee Arthroplasty キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・ジマーバイオメットホールディングス株式会社(米国) |

|

マーケットチャンス |

・ロボティック・アシスト・ナビゲーション・ガイド・ニーの交換手続きの採用拡大 ・新興市場におけるニーの交換手続の拡大 ・ 患者特異的なインプラントおよび先進的なベアリング材料の開発 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

Knee Arthroplasty 市場動向

トレンド:ロボティック・アシスト・テクノロジー・エンブルド・ニーの交換手順の採用拡大

Knee Arthroplasty 市場は、ロボティック・アシストとテクノロジー・エンブル・ニーの交換手術に強い傾向を目撃しています。ヘルスケア・プロバイダーは、インプラントの位置精度、外科的精度、長期にわたる患者結果を改善することに重点を置いています。 整形外科医は、ロボットプラットフォーム、コンピュータアシストナビゲーションシステム、および患者固有の機器を採用し、膝インプラントのアライメントを最適化し、手術中に分散性を低下させます。 たとえば、ロボティック・アシストの全身膝関節症の手順は、北米や欧州に著しく成長し、MakoやVELYSなどのロボットシステムのインストールが増えています。 臨床研究では、ロボットに似た膝の交換は、インプラントの配置精度を改善し、従来の技術と比較して軟膏の損傷を減らすことができることを実証しました。 また、外来の関節置換プログラムおよび強化された回復プロトコルの採用は、先進的な膝関節形成ソリューションの需要を世界的に加速しています。

Knee Arthroplasty マーケット・ダイナミクス

主要市場ドライバー: Osteoarthritis の上昇の Prevalence および老化の人口

骨軟性関節炎および年齢関連の関節障害の増加の予防は、膝関節症市場の主要なドライバです。 世界保健機関(WHO)によると、世界の528万人を超える人々は、近年では骨軟性関節炎に住んでいました。膝骨関節炎は、高齢者の障害者の最も一般的な原因の1つです。 増加する胃の人口, 肥満率を高めます, 座りのライフスタイル, スポーツ関連の怪我の発生率の増加は、膝の交換手順のより高い需要に貢献しています. 経済協力開発機構(OECD)によると、開発途上国は毎年10万人の人口で何百もの膝交換手順を実行しています。 また、関節置換手術のメリット、インプラントの耐久性の改善、整形外科ケアへのアクセスの増加に関する意識が高まっています。 最小限の侵襲的外科的技術とより速い回復経路への継続的なシフトは、世界的な膝関節症の手順の採用を促進しています。

主要拘束/チャレンジ:高い手続きコストと修正手術のリスク

Knee Arthroplasty Marketの重要な課題は、膝の交換手順と高度なインプラント技術に関連する高いコストです。 全身の膝の取り替えの外科は注入、外科装置、病院の滞在、リハビリテーションサービスおよびpostoperative心配に関連した相当な費用を伴います。 高度なロボティックアシストシステムとプレミアムインプラント材料は、さらなる手続きコストを増加させ、価格に敏感な医療市場でのアクセシビリティを制限します。 また、インプラントの摩耗、感染症、無菌緩み、インプラントの故障は、プライマリ手順よりもはるかに複雑で費用がかかる、リビジョン手術につながることができます。 複数の国からの整形外科レジストリデータによると、リビジョン膝の交換手順は、医療システムに対するかなりの臨床的および経済的負担を表すものとなっています。 さらに、開発地域における専門整形外科サービスへのアクセスにおける償還制限と格差は、より広範な市場導入を妨げる可能性があります。

主要市場機会:ロボット手術、スマートインプラントの拡大、ヘルスケア市場への参入

ロボティック・アシスト整形外科および次世代インプラント技術の急速な拡大は膝関節症の市場のための重要な成長機会を示します。 高度なロボットシステムは、高度にパーソナライズされた手順を実行し、精度と再現性を向上させます。 たとえば、Zimmer Biomet、Streyker、Johnson & Johnson MedTechなどのメーカーは、世界的なロボット手術プラットフォームとデジタル整形エコシステムを展開しています。 センサーベースの監視機能を備えたスマートインプラントの開発も、リアルタイムの術後評価とパーソナライズされた患者管理のための機会を作成します。 また、中国、インド、ブラジル、東南アジア諸国などの新興国は、成長する筋骨格疾患の負担に対処するため、整形インフラと共同置換プログラムに大きく投資しています。 ヘルスケアの支出を上昇させ、民間の病院ネットワークを拡大し、医療ツーリズムを増加させ、高度の整形技術へのアクセスを改善することは、予測期間中に膝関節症メーカーのための実質的な成長機会を作成することが期待されます。

Knee Arthroplasty 市場スコープ

Knee Arthroplastyの市場はプロダクト、装置のタイプ、部品、注入のタイプ、設計、外科タイプ、固定材料、ポリエチレンのインサートおよびエンドの使用に基づいて区分されます。

- 製品情報

製品をベースに、Knee Arthroplasty 市場はプライマリニー交換システム、Revision Knee の交換システム、およびPartial Knee の取り替えシステムに分けられます。 プライマリ膝交換システムセグメントは、先進の骨関節炎、関節炎、および再生関節疾患の治療のために世界中で行われる初めての膝の交換手順の大きな量による2025年に61.42%のシェアで市場を支配しました。 増加する老化人口, 肥満の優先順位を上げます, 筋骨格障害の増大率は、主要な膝の交換手順の需要を駆動し続けます. これらのシステムは、実証済みの臨床結果、長期インプラント寿命、および医療施設の広範な可用性のために広く採用されています。 インプラント材料、患者固有の計測、およびロボット支援手術における技術的進歩は、外科的精度と患者の満足度をさらに向上します。 早期の介入とヘルスケア支出の増加に関する意識の拡大もセグメントの成長をサポートします。 病院および整形外科センターは好ましい償還方針および確立された外科議定書にowing第一次膝の取り替えのプロシージャを優先し続けます。 その結果、セグメントはグローバル市場を横断する主要な位置を維持します。

Revision Kneeの交換システムセグメントは、2026年から2033年までの7.8%の最速のCAGRを目撃する予定です。 成長は摩耗、ゆるみ、伝染、不安定性、またはインプラント故障による交換を必要とする老化の膝の注入の増加の数によって運転されます。 主要な膝関節形成術の手順の寿命の期待と成長量を上げることは、将来の修正手術を必要とする可能性が高い患者のより大きなプールを作成しています。 リビジョンインプラントの設計、固定技術、骨再建システムにおける技術的進歩は、臨床的結果を改善しています。 サージョンの専門性を高め、ロボティック・アシスト・リビジョン・プロシージャの採用がさらなる成長を支える。 ヘルスケアプロバイダは、高度化した患者の要求に対処するための専門的なリビジョン手術プログラムに投資しています。 また、リビジョン・トリートメントのオプションや、ヘルスケア・アクセシビリティの改善に関する意識を高めることで、グローバルに採用を加速することが期待されています。

- デバイスタイプ別

デバイスタイプに基づいて、Knee Arthroplasty Marketは、3つの比較Knee Implants、Bi-Compartmental Knee Implants、およびUni-Compartmental Knee Implantsに分けられます。 3 Compartmental Knee Implants セグメントは、2025 年に 67.35% シェアで市場を支配しました。このセグメントは、膝関節全体に高度な変調を伴う全膝置換手順で広範な使用によります。 これらのインプラントは、ひざ機能の包括的な回復と重度の骨関節炎患者のための長期の痛みの軽減を提供します。 広範な臨床検証、高い成功率、および広い外科医の精通は、世界中で強い採用に貢献します。 高齢者の患者間の全身膝関節症に対する増加の需要は、市場優位性をサポートし続けています。 インプラントの設計、耐摩耗性材料、および外科技術の進歩により、さらなる成長を強化します。 セグメントはまた、好ましい償還構造と成長の手続き量をグローバルに恩恵を受ける.

Uni-Compartmental Knee Implants セグメントは、2026 から 2033 までの最速の CAGR の登録を予定しています。 成長は最小限の侵襲的な外科的アプローチおよび骨維持のプロシージャのための好みを高めることによって運転されます。 これらのインプラントは、完全な膝の交換と比較して、より迅速な回復、より短い病院の滞在、および改善された術後のモビリティを提供します。 部分的な膝の取り替えの利点についての患者そして外科医間の上昇の意識は採用を加速しています。 技術の革新と患者様の選定技術の向上は、臨床的結果の充実とセグメントの拡大をサポートします。

- コンポーネント別

コンポーネントに基づいて、Knee Arthroplasty 市場は Femoral、Tibial、および Patellar コンポーネントに分けられます。 Femoral Component セグメントは、膝関節の修復、安定性、および膝の交換手順中に重要な役割を借りて、2025 年に 43.87% シェアで市場を支配しました。 コンポーネントは、高性能インプラント材料と高度なエンジニアリングの不可欠を作る、重要なバイオメカニカルローディングを経験します。 耐久性と解剖学的に最適化された胎児インプラントの需要の増加は、採用を推進しています。 メーカーは、動きの拡大とインプラントの減少を目指した革新的なデザインを導入し続けています。 膝の取り替えのプロシージャの容積を世界的に上げることは更に区分の成長に貢献します。 強力な技術革新と広範な製品可用性は、市場リーダーシップを強化します。

Patellar Component セグメントは 2026 から 2033 までの 7.1% の最速の CAGR を目撃することを期待しています。 術後の膝機能を改善し、前方膝の痛みを軽減し、忍耐強い満足を高めることに重点を置いています。 ポリエチレン技術とインプラント設計の強みは、耐久性と長期的な性能を向上しています。 最適化されたペテロフェモラル・メカニックスに重点を置くことで、さらなる成長を促すことが期待されます。

- インプラントタイプ

インプラントの種類に基づいて、Knee Arthroplasty Marketは固定ベアリングインプラント、モバイルベアリングインプラント、Medial Pivot Implantsに分けられます。 固定軸受けインプラントの区分は広範囲の臨床歴史、費用効果が大きいおよび証明された長期性能のために2025年の64.28%のシェアと市場を支配しました。 これらのインプラントは、世界中のほとんどの膝の交換手順の標準的な選択を維持します。 より広い患者集団が広がる採用をサポートするためのシンプルな設計、広い可用性、および適合性。 病院や外科医は、信頼性と低合併症率のために、固定ベアリングインプラントを好むようになりました。 インプラント材料および設計の改善の進行は臨床結果を高め続けます。 また、開発・新興医療市場における強力な再投資支援と広範な可用性により、セグメント優位性に貢献しています。 老化中の総膝の交換手順の増加は、さらに需要をサポートしています。 臨床ガイドラインの確立と広範囲の外科医の精通は、世界中で採用を強化し続けています。

Medial Pivot Implants セグメントは 2026 から 2033 までの 8.0% の最速の CAGR を登録する予定です。 成長はよりよく自然な膝の運動を複製し、忍耐強い満足を改善するインプラントの需要の増加によって運転されます。 高められた安定性および機能的な結果を示す臨床証拠は採用を加速しています。 技術の進歩と成長の外科医の精通は、さらなる市場拡大をサポートしています。 患者報告された結果対策に重点を置くことは、先進的なインプラント技術を採用するヘルスケアプロバイダを奨励することです。 長期的機能上の利点や不安定性に対する意識を高めることで、成長に貢献します。 さらに、インプラント設計の新製品の立ち上げやイノベーションの拡大は、予測期間における市場浸透を加速することが期待されます。

- デザイン

設計に基づいて、Knee Arthroplasty 市場は、Cruciate Retaining および Posterior Stabilized Design に分けられます。 ポスター安定設計セグメントは、手術後に強化された安定性と予測可能な膝力学を提供する能力のために、2025年に57.93%のシェアで市場を支配しました。 これらのインプラントは、侵害されたポスターや高度な関節の再生を伴う患者で広く利用されています。 強力な臨床結果、広範な外科医の経験、および広範な適用性は、セグメントのリーダーシップをサポートし続けます。 先端インプラント技術の採用を増加させ、さらなる成長に貢献します。 デザインは、信頼性の高い術後の運動と機能的な改善を提供し、複雑なケースで優先するオプションを提供します。 重度の軟骨関節炎の高齢者患者間の高度の手続き量の増加は、セグメントの成長をサポートします。 インプラントエンジニアリングの継続的な進歩は、耐久性と外科的結果を強化しています。

Cruciate Retaining Designは、2026年から2033年までの7.2%の最速のCAGRを目撃する予定です。 自然な膝の解剖学を維持し、推進の改善のための上昇の好みは運転の要求です。 改善された機能的結果および忍耐強い満足を支える証拠を育てることは世界的な整形外科医間の採用を加速しています。 手術後のより自然な膝の動きを求める患者は、増殖硬化インプラントの選択肢が増えています。 インプラント設計および外科的技術における技術的改善は、手続き上の成功率を改善しています。 また、外科医の自信と有利な長期臨床データの増加が期待され、セグメントの拡大を強化します。

- 手術タイプ別

手術の種類に基づいて、Knee Arthroplasty 市場は従来の手術タイプおよび技術によって助けられた外科タイプに分けられます。 伝統的な手術 タイプセグメントは、2025年に71.24%のシェアで市場を占拠し、病院や整形外科センターをグローバルに展開しています。 先進的なコスト、広範囲にわたる外科医の専門知識、および確立された臨床ワークフローは、引き続き市場のリーダーシップをサポートしています。 従来の外科手術器具および広範な払い戻しの適用範囲の可用性は更に採用を増強します。 従来の外科的アプローチは開発および開発のヘルスケア システムを渡る高度にアクセス可能です。 整形外科手術における高度の専門的知識は、一貫した臨床的結果に貢献します。 また、先進的なロボットプラットフォーム対応により、より低い資本投資要件が継続的利用をサポートします。

技術支援手術 2026年から2033年までの9.1%の最速のCAGRを登録する予定です。 ロボティックアシスト手術、コンピュータナビゲーションシステム、AI対応手術計画技術の採用により成長が進んでいます。 インプラントアライメントの改善、精度の向上、および優れた患者の成果は、世界中の技術支援膝交換手順の要求を加速しています。 病院は、手術効率を改善し、リビジョン率を削減するために、ロボットシステムにますます投資しています。 より良い術後の結果をサポートし、より短い回復期間をサポートするエビデンスを成長させることは、さらなる導入を推進しています。 継続的な技術革新とサージョンのトレーニングプログラムの拡大は、長期的な市場成長をサポートすることが期待されます。

- 固定材料によって

固定材料に基づいて、Knee Arthroplasty市場は、セメント、セメントレス、ハイブリッドに分けられます。 前述したセグメントは、長期にわたる臨床成功、即時インプラントの固定、および患者集団における広範な適用性のために、2025年に69.48%のシェアで市場を支配しました。 セメントインプラントは、予測可能な結果と強い外科医の精通のために広く利用されています。 より低い骨質の高齢者の患者の安定した固定を提供する能力は更に広範な採用を支えます。 耐久性と有効性を実証する長期臨床証拠は、医師の自信を強化します。 また、幅広い可用性とコスト効率性は、グローバルにセグメントのリーダーシップを強化し続けています。

セメントレスセグメントは、2026年から2033年までの8.3%の最速のCAGRを目撃する予定です。 生態学の固定、改善された注入の長寿および多孔性の注入の表面の進歩のための成長の要求は採用を支えます。 若年、より活発な患者の活用が更に成長を促進しています。 インプラントコーティング技術におけるオセオインテグレーション機能と進歩を強化し、臨床結果を改善しています。 より長い注入の寿命を捜す患者のためのSurgeonsはますますセメントレスの選択を推薦します。 市場拡大を加速する次世代インプラント材料のイノベーションと成長の受入が期待されます。

- 材料によって

材料に基づいて、KneeのArthroplastyの市場は金属Onプラスチック、陶磁器のオン プラスチック、陶磁器のオン セラミック、および金属オン金属のに分けられます。 メタル・オン・プラスティック・セグメントは、2025年に78.64%のシェアを誇る市場で、優れた臨床性能、手頃な価格、および広範な長期にわたる安全性と耐久性をサポートする証拠を発表しました。 素材の組み合わせは、世界中のほとんどの膝の交換手順で業界標準を維持します。 耐摩耗性、機械的強度、コスト効率性のバランスは、強い採用をサポートし続けます。 広範な外科医の経験と広範な規制当局の承認は、市場優位性を強化します。 グローバルな手順量を増加させることで、持続的な要求にも貢献しています。

2026年から2033年にかけて、最も速いCAGRの登録が期待されます。 耐摩耗性材料の需要を成長させ、インプラントの長寿が加速する。 セラミック技術の進歩と、外科医の自信を高めることで、市場拡大をサポートし続けています。 セラミック部品は、摩耗粒子の発生を削減し、長期インプラント性能を向上させます。 耐久および高性能の注入のための上昇の忍耐強い要求はそれ以上の奨励の採用です。 また、継続的な製品開発と好ましい臨床結果は、世界中のセグメントの成長をサポートしています。

- ポリエチレンインサートによる

ポリエチレンインサートをベースに、従来のポリエチレンインサート、高架リンクポリエチレンインサート、抗酸化ポリエチレンインサートにKnee Arthroplasty Marketを分割しています。 ポリエチレンインサートは、優れた耐摩耗性と強化インプラントの長寿のために2025年に46.82%のシェアで市場を支配しています。 プライマリおよびリビジョン膝関節症手術における利用の増加は成長を促進しています。 これらのインサートは、摩耗関連の合併症を大幅に削減し、長期インプラント生存率を向上させます。 従来の代替品と比較して優れた性能を支える臨床証拠を育てることは、採用を加速する。 また、若年層の人口増加に伴い、市場拡大に貢献しています。

酸化防止ポリエチレンインサートセグメントは、2026年から2033年までの8.4%の最速のCAGRを目撃すると予想されます。 酸化劣化を抑え、インプラント寿命を延ばすことができる高度なバイオマテリアルのライジング要求は、採用をサポートしています。 研究開発と製品イノベーションの継続的な成長見通しを強化します。. 抗酸化技術は、材料の完全性を維持し、長期的な摩耗関連障害を減らすのに役立ちます。 生物材料研究開発への投資の増加は、商品化を加速する。 さらに、強化されたインプラントの耐久性に関する医師の認知度が今後の需要を牽引することが期待されています。

- エンド使用

末端の使用に基づいて、Knee Arthroplastyの市場は病院およびAmbulatoryの外科中心に分けられます。 病院の区分は高度の外科のインフラの可用性、および専門にされた整形外科の外科医へのアクセスで行われる膝の取り替えのプロシージャの高い容積による2025年の74.56%のシェアが付いている市場を支配しました。 病院はまた、包括的な術後のリハビリテーションと管理サービスを提供しています, 彼らの優位をサポート. ロボティック・アシスト外科手術システムおよび多分野医療チームが治療成果をさらに高める可能性。 大きい患者の流入および強い払い戻しのフレームワークはプロシージャ容積を支え続けます。 また、病院は、複雑でリビジョン膝の交換手術の優先設定を維持します。

Ambulatory 外科センターのセグメントは、2026 から 2033 までの 8.6% の最速の CAGR を登録する予定です。 成長は外来の共同取り替えのプロシージャ、より低い処置の費用、より短い回復時間および最低の侵襲的な外科技術の進歩のための優先の増加によって運転されます。 ヘルスケアインフラの拡大と有利な償還傾向の拡大は、より加速する 膝関節症の手順 血管設定で. 術前ケアプロトコルの改善と患者様の選定基準の強化は、手続き上の安全をサポートします。 ライジング医療費の達成努力は、外来性外科的設定へのシフトを奨励しています。 さらに、専門整形外科センターへの投資の増加は、予測期間中のセグメント成長を促進することが期待されます。

Knee Arthroplastyマーケット地域分析

北アメリカは、ニーの交換手順、高度な整形外科医療インフラ、ロボティック支援手術技術の強力な採用、好ましい償還方針、および主要なインプラントメーカーの存在によって支えられて、2025年に39.12%の最大の収入シェアのために占められたKnee Arthroplasty市場を支配しました。 また、この領域は急速に老化している人口から恩恵を受け、骨関節炎の予防効果を高めます。これは、膝関節の変性の主な原因の1つです。 初期の外科的介入の利点に対する意識の高まり、インプラント材料および外科的技術の継続的な進歩と相まって、さらに市場拡大をサポートしています。 最小限の侵襲的な手順とパーソナライズされた整形外科ソリューションの需要の増加は、世界的な市場で北アメリカのリーダーシップポジションを強化し続けています。

米国Knee Arthroplastyマーケットインサイト

米国Knee Arthroplasty市場は、骨関節炎の負担増加、肥満率の上昇、高齢者患者間の関節置換手順の需要の増加による強力な成長を目撃しています。 国は、高度の病院インフラと強力な払い戻しのカバレッジによって支えられて、世界中の膝の交換手術の最高のボリュームの1つです。 また、ロボティック・アシスト膝交換システム、コンピュータ・アシスト・ナビゲーション・テクノロジー、および患者固有のインプラントの採用が増加し、外科的精度と患者様の結果を改善しています。 整形外科のイノベーションにおける継続的な投資と、外来の共同交換手順へのアクセス拡大は、米国全体の市場成長を加速しています。

ヨーロッパKnee Arthroplasty市場洞察

欧州Knee Arthroplasty市場は、再生関節障害、好ましいヘルスケアシステム、および高度な整形技術の強力な採用の普及を高めることによって、世界的な収益に大きな貢献を残しています。 地域は、病院の十分に確立されたネットワークと、膝の交換手順の高いボリュームを実行する専門整形外科センターの恩恵を受ける。 早期介入の恩恵に対する意識の増大、高齢化医療費と相まって市場拡大をサポートし続けています。 さらに、セメントレスインプラント、ロボティックアシスト手術、および強化された回復プロトコルの採用が増加し、欧州全域で患者の成果と市場成長を向上させることに貢献しています。

U.K. Knee Arthroplastyマーケットインサイト

英国Knee Arthroplasty市場は、高齢化の人口増加、骨関節炎の発生率の増加、高度整形外科ケアの需要の増加によって支えられた安定した成長を経験しています。 公共医療システムと民間医療システムの両方を通じて、国は共同交換手続きへのアクセスを改善するために投資し続けています。 最小限の侵襲的外科的技術の採用の増加, ロボティックアシスト手順, 高度なインプラント技術は、より良い臨床結果とより短い回復時間に貢献しています. また、英国における将来の市場成長を支えるために、整形外科の待ち時間を減らすための継続的な取り組みが期待されています。

ドイツ Knee Arthroplasty 市場 洞察

ドイツKnee Arthroplasty市場は、国の先進医療インフラ、強力な整形外科的研究能力、および高度の手続き量のために着実に拡大しています。 ドイツは、革新的なインプラント技術とロボット支援手術システムの広範な採用によって支えられ、ジョイント交換手順のための主要なヨーロッパ市場の一つです。 整形外科医療サービスへの投資の増加と、高性能膝インプラントの需要の増加は、市場拡大を推進しています。 また、好ましい償還方針と患者の成果を改善するための強い焦点は、全国の先進的な膝関節形成ソリューションの採用をサポートし続けています。

Asia-Pacific Knee Arthroplasty 市場 洞察

アジア・パシフィック・クネ・アルトロプラティ市場は急成長を目撃し、2026年から2033年までの8.7%の最速のCAGRを登録する予定です。 成長は急速に老化の人口によって運転され、ヘルスケアの支出を増加させ、整形外科の容積を増加させ、ヘルスケアのインフラを拡大し、中国、インド、日本、韓国を渡る高度の膝の取り替えの技術の採用を増加させます。 関節置換手術のメリットと専門整形外科ケアへのアクセスの改善に関する意識の向上が市場拡大を支援しています。 また、民間医療従事者による医療システムの強化や投資拡大に向けた政府の取り組みは、地域市場成長を加速しています。

日本膝関節症市場洞察

日本膝関節症市場は、国の急激な老化人口による一貫した成長を目撃し、骨関節炎関連の膝の障害の蔓延を増加させます。 高齢者の患者間の運動の回復および改善された質の上昇の要求は手続き上の容積を運転しています。 日本医療プロバイダは、高度インプラント技術、ロボット支援手術システム、および治療結果を改善する最小限の侵襲技術を採用しています。 さらに、強固な医療インフラと整形外科イノベーションにおける継続的な投資は、全国の持続的な市場成長をサポートします。

中国Knee Arthroplasty市場洞察

中国Knee Arthroplasty市場は急速に成長しています, 大規模な老化人口によって駆動, ヘルスケア支出の増加, 整形外科サービスへのアクセスを拡大. 骨関節炎、肥満、および年齢関連の関節障害の有利化は膝の取り替えのプロシージャのための相当な要求を作成します。 先進インプラントシステム、ロボティックアシスト手術プラットフォーム、近代的な病院インフラの採用は、市場成長を著しく向上しています。 また、支援政府の医療改革、患者意識の向上、整形外科ケアにおける増加した投資は、世界的な膝関節形成のための最速成長市場の一つとして中国を位置付けています。

Knee Arthroplasty マーケットシェア

Knee の Arthroplasty の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- ジマーバイオメットホールディングス株式会社(米国)

- ストライカー株式会社(米国)

- ジョンソン・アンド・ジョンソン・メドテック(DePuy Synthes)(米国)

- Smith+Nephew plc (イギリス)

- B.ブラウン・メルスンゲンAG(ドイツ)

- エクセルテック株式会社(米国)

- マイクロポート科学株式会社(中国)

- コリングループ(イギリス)

- メダクタ国際SA(スイス)

- 株式会社エノビス(DJO Surgical)(米国)

- リマコーポレートS.p.A.(イタリア)

- メリルライフサイエンス株式会社(インド)

- ユナイテッド整形外科株式会社(台湾)

- Aesculap Implant Systems, LLC (ドイツ/米国)

- Peter Brehm GmbH(ドイツ)

- Waldemar Link GmbH&Co. KG(ドイツ)

- 北京Chunlizhengdaの医療機器Co.、株式会社(中国)

- AKメディカルホールディングス株式会社(中国)

- 株式会社キナムド(米国)

- マティスAG Bettlach(スイス)

- 振幅手術SA(フランス)

- 整形外科株式会社(米国)

- 株式会社コンフォシス(米国)

- エリート外科ポリ塩化ビニール(インド)

- Evolutis India Pvt. Ltd.(インド)

- Shalby Advanced Technologies Inc.(米国/インド)

- Baumer S.A.(ブラジル)

- SurgTech Inc.(韓国)

- 株式会社協セラ(日本)

- 株式会社ジャパン・メディカル・ダイナミック・マーケティング(日本)

- オムニライフサイエンス株式会社(米国)

- レスポンスオーソ合同会社(米国)

- Adler Ortho S.p.A.(イタリア)

- 株式会社コレンテック(韓国)

- 北京 AKEC 医学 Co.、株式会社(中国)

グローバルKnee Arthroplasty市場の最新動向

- 2024年11月、Zimmer Biomet Holdings, Inc.は、米国FDA Premarketの承認(PMA)をOxford Cementless Partial Kneeに受け取り、米国で初めてFDA承認されたセメントレス部分膝の交換用インプラントのみを製造することを発表しました。 注入は長期固定のための自然な骨の成長を促進し、セメントでされた部分的な膝のプロシージャと比較される外科効率を改善するように設計されています。 承認は臨床および非臨床データによって支えられ、セメントレス膝のarthroplastyの技術の重要な進歩を表します

- 2024年8月、Zimmer Biometは、TMINI® の小型ロボットシステムに限ってTHINK Surgicalと限定販売契約を締結し、技術支援の膝関節症ポートフォリオを拡大しました。 コラボレーションは、Zimmer BiometのROSA® Kneeロボティックプラットフォームを補完し、インプラント位置の精度、手術ワークフローの効率性、および膝の交換手順における患者結果を改善することを目的としたロボティックアシスト技術の成長の採用を反映しています。

- 2023年8月、Exactechは、米国FDA 510(k)クリアラント・ニーの交換システムのためのActivit-ETMポリエチレンのクリアランスを発表しました。 次世代ポリエチレンは、ビタミンE抗酸化技術と高度な架橋方法が組み込まれており、耐摩耗性、耐久性、インプラントの長寿を改善します。 開発は企業の先端の生物材料の焦点を強調し、膝関節症の長期臨床性能を高めます

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。