世界のラボオートメーション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.78 Billion

USD

19.64 Billion

2025

2033

USD

11.78 Billion

USD

19.64 Billion

2025

2033

| 2026 –2033 | |

| USD 11.78 Billion | |

| USD 19.64 Billion | |

| % | |

|

世界のラボオートメーション市場のセグメンテーション:製品タイプ別(機器、ソフトウェア&インフォマティクス、アナライザー)、オートメーションタイプ別(モジュール式オートメーション、トータルラボオートメーション)、アプリケーション別(創薬、臨床診断、ゲノミクスソリューション、プロテオミクスソリューション、バイオ分析、タンパク質工学、凍結乾燥、システム生物学、分析化学、その他)、エンドユーザー別(バイオテクノロジー&製薬、病院&研究所、研究機関&学術機関、その他) - 業界動向と2033年までの予測

ラボオートメーション市場規模と成長率は何ですか

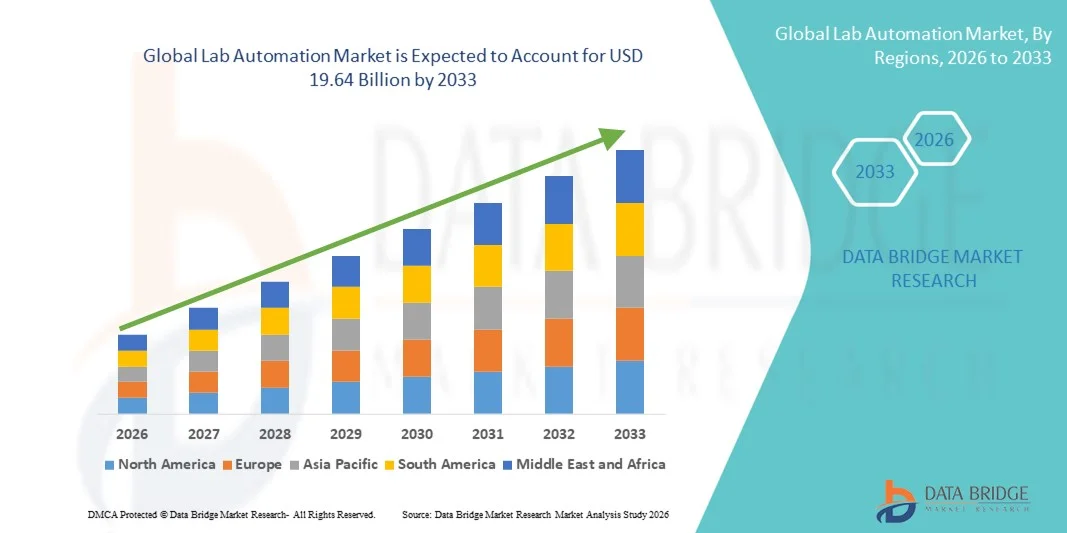

- データブリッジ市場調査分析により、グローバルラボの自動化市場規模が評価されました2025年のUSD 11.78億そして到達する予定19.64 億米ドル 2033 億米ドル, お問い合わせ6.6%のCAGR予報期間中

- 市場成長は、高度のロボティクス、人工知能、および研究機関および臨床診断設定の自動化された液体処理システムの採用の増加によって主に燃料を供給され、運用効率の向上、人的エラーの低減、および医薬品、バイオテクノロジー、学術研究機関における再現性の向上につながる

- さらに、高スループットスクリーニング、医薬品の発見とゲノム研究への投資の増加、標準化と時間効率のラボワークフローの必要性は、現代のラボインフラストラクチャの重要なコンポーネントとしてラボオートメーションシステムを確立しています。 これらのコンバージング要因は、ラボオートメーションソリューションのアップテークを加速し、業界の成長を著しく向上しています

市場規模と予測

- グローバル市場価値 (2025):USD 11.78億

- 期待される市場価値 (2033):米ドル 19.64 億

- 予測CAGR (2026–2033):6.6 %.

ラボオートメーション市場分析

- ロボティック液体処理プラットフォーム、自動サンプル準備システム、マイクロプレートリーダー、および統合ラボソフトウェアを含むラボ自動化システムは、スループットを強化し、精度を改善し、医薬品全体の複雑なワークフローを合理化する能力により、現代研究および診断研究所の重要なコンポーネントとなっています。バイオテクノロジー、および臨床設定

- ラボの自動化のためのエスカレートの需要は、主に薬物検出における研究開発投資の増加、高スループットスクリーニングの需要の増加、精密医学の焦点の高まり、ラボの効率とデータの整合性を改善しながら人的エラーを最小限に抑える必要があります

- 北米は、2025年に38.4%の最大の収益シェアを誇るラボオートメーション市場を占め、大手バイオテクノロジーと製薬会社、実質的な研究開発費、高度なラボインフラ、および米国大手地域成長率をもつAI統合自動化システムの迅速な採用を特徴とする。

- アジア・パシフィックは、医薬品製造の拡大、ライフサイエンス研究のための政府支援の増加、バイオテクノロジーのスタートアップへの投資の増加、中国、インド、韓国などの国々のラボインフラの急速な近代化など、予測期間におけるラボの自動化市場における最速成長地域であることが期待されています

- モジュラーオートメーションセグメントは、その柔軟性とコスト効率性によって駆動され、2025年に57.6%の最大の市場収益シェアを保持しました

レポートスコープとラボオートメーション市場セグメント

|

アトリビュート |

ラボオートメーションキーマーケットの洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

ラボオートメーション市場における重要なトレンドとは

AI搭載ロボティクスとインテリジェントワークフロー管理の統合

- グローバルなラボオートメーション市場における有意で加速的な傾向は、人工知能(AI)、機械学習、高度なロボティクスをラボワークフローに統合しています。 これらの技術は、精度を高め、手動の誤りを軽減し、研究、診断、医薬品用途におけるスループットを大幅に向上させることにより、従来の研究室の操作を変革しています。

- 現代の自動化プラットフォームは、ロボットの液体処理システム、自動ストレージおよび検索ユニット、実験的な設計とサンプル処理を最適化するAIを搭載したデータ分析ツールを組み込むようになりました

- 例えば、サーモフィッシャーサイエンスやアジレントテクノロジーなどの企業は、ゲノミクス、プロテオミクス、創薬ワークフローを合理化したラボオートメーションシステムを開発しています。

- AI対応のラボソフトウェアは、実験データをリアルタイムで分析し、異常を検知し、プロトコルの調整をお勧めし、再現性と研究効率性を向上させることができます。 自動化された液体のハンドルおよびロボティック アームは高度のスループットのスクリーニングでますます使用されます臨床診断人の介入を最小にし、精密を高めて下さい

- 自動化プラットフォームを備えたラボ情報管理システム(LIMS)の統合により、集中化されたデータトラッキング、規制遵守管理、および機器と研究者間のシームレスな連携が可能になります。 Danaher Corporationなどの組織は、エンド・ツー・エンドのデジタル・ラボ・エコシステムを提供する自動化ポートフォリオを拡大しています。

- このシフトは、完全に接続され、インテリジェントな研究所は、より速いターンアラウンド時間、改善された安全性、およびスケーラブルな研究インフラストラクチャを促進することによって、業界標準を再構築しています。 モジュラー、カスタマイズ可能なオートメーションシステムに対する要求は、世界中の製薬、バイオテクノロジー、学術、臨床研究所で成長しています

ラボオートメーション市場ダイナミクス

ドライバー

高強度研究・精密診断の研究開発

- 薬物検出、ゲノム研究、臨床診断における高スループットの実験のための増加の必要性は、ラボオートメーション市場の主要なドライバーです。 医薬品およびバイオテクノロジー企業は、自動プラットフォームに投資し、研究の適性を加速し、運用コストを削減します。

- たとえば、2024年にRocheは自動化された診断ラボソリューションを強化し、より高速な分子検査と大規模サンプル処理をサポートし、精密診断機能を強化しました。 同様に、Siemens Healthineersは臨床実験室のワークフローを最大限に活用し、納期を改善するためにAtellicaのオートメーションの解決を拡大しました

- ラボ環境における労働不足や、ヒューマンエラーの最小化の必要性も、ロボットシステムの導入や自動サンプル処理技術の導入を奨励しています。 オートメーションは再現性を高め、規制の遵守を保障し、標準化された実験室のプロシージャを支えます

- また、生命科学の研究開発とバイオテクノロジーのイノベーションに対する資金の増加は、先進的なラボオートメーションインフラストラクチャの広範な実装に貢献しています。

拘束/チャレンジ

高資本投資とシステム統合の複雑性

- 自動化されたラボシステムをインストールするには、特に小型・中規模の研究所にとって重要な課題が残っています。 高度なロボットプラットフォーム、統合ソフトウェアシステム、およびメンテナンスサービスには、高資本支出が含まれます

- たとえば、テカングループやハミルトン社などの企業が提供するロボットの自動化システムが完全に一体化し、重要なインフラのアップグレードと熟練した技術スタッフを必要とし、コスト感度の高い研究所への採用が困難

- 既存のラボインフラとレガシーソフトウェアとの自動化システムを統合する複雑性は、運用の中断を作成し、専門的専門知識を必要とすることができます。 機器、データ管理プラットフォーム、ワークフローソフトウェア間の相互運用性を確保するために、重要な懸念が残っています。

- また、技術変化に対する抵抗と、労働力訓練の必要性は採用率を遅くすることができます。 自動システムを効果的に操作、維持し、そしてトラブルシューティングするために巧みな人員は必要です

- 拡張可能な自動化ソリューション、クラウドベースのデータプラットフォーム、費用対効果の高いモジュラーシステム、および包括的なトレーニングプログラムを通じて、これらの課題に対処することは、グローバルラボオートメーション市場における持続的な成長に不可欠です

ラボオートメーション市場スコープ

市場は、製品タイプ、自動化タイプ、アプリケーション、エンドユーザーに基づいてセグメント化されます。

- 製品タイプ別

製品の種類に基づいて、ラボオートメーション市場は機器、ソフトウェア、インフォマティクス、アナライザーにセグメント化されます。 装置セグメントは、ロボットシステム、自動化された液体処理プラットフォーム、マイクロプレートリーダー、および医薬品およびバイオテクノロジーラボ全体のストレージシステムに対する高い要求によって駆動され、2025年に49.4%の最大の市場収益シェアを占めています。 ラボは、自動ワークステーションに投資し、スループットを高め、ヒューマンエラーを最小限に抑えます。 薬創薬活動の拡大と研究開発費のさらなる支援機器の採用の拡大。 自動化装置はワークフローの効率を改善し、実験結果の再現性を保障します。 高スループットスクリーニングプログラムの拡大により、セグメントの需要が強化されます。 汚染のない環境の必要性を増加させ、ロボットの統合を加速します。 大手製薬企業は、先進的なラボインフラにおける資本投資を優先します。 ロボットとモーションコントロールシステムにおける継続的な技術アップグレードにより、運用精度が向上します。 設備ベースの自動化により、人件費を削減し、生産性を向上させます。 先進市場における強力な調達予算は、さらなる成長を持続させます。 全体的に、機器のセグメントは、重要なインフラ要件と実験室の設定の高資本配置による優位性を維持します。

ソフトウェアおよびインフォマティクスのセグメントは、2026年から2033年までの11.8%の最速のCAGRを目撃する予定で、ラボ情報管理システム(LIMS)およびデータ分析プラットフォームの採用が増加しました。 ゲノムとプロテオミクスの研究開発からのデータ生成を増加させ、高度な情報ツールの需要を促進します。 研究所では、機器とデジタルレポーティングシステム間のシームレスな統合が必要です。 クラウドベースのラボソフトウェアは、スケーラビリティとリモートアクセス性を高めます。 規制遵守とデータのトレーサビリティを重視した成長により、採用を強化します。 人工知能と機械学習の統合により、予測分析機能が向上します。 製薬会社は、イノベーションサイクルを加速するために、デジタル変革戦略に焦点を当てています。 ラボ環境におけるサイバーセキュリティソリューションの需要も増加しています。 サブスクリプションベースのソフトウェアモデルは、先行投資障壁を削減します。 精密医薬品のイニシアチブの拡大により、より有益な採用を加速します。 全体的に、ソフトウェア&インフォマティクスは、デジタル化の傾向と効率的なデータ管理の必要性による最速成長セグメントを表しています。

- オートメーションタイプ別

自動化タイプをベースに、ラボオートメーション市場をモジュールオートメーションとトータルラボオートメーションに分割。 モジュラーオートメーションセグメントは、その柔軟性とコスト効率性によって駆動され、2025年に57.6%の最大の市場収益シェアを保持しました。 ラボラトリーズは、特定のワークフロー要件に基づいてカスタマイズおよび拡張できるモジュラーシステムを好む。 小規模および中規模のラボは、特に増分自動化投資の恩恵を受けています。 モジュラープラットフォームは、完全なインフラストラクチャのオーバーホールなしで個々の機器の統合を可能にします。 適応可能な研究環境のための成長要求は、セグメントのリーダーシップをサポートしています。 製薬会社は、標的薬スクリーニングタスクのモジュラーシステムを採用しています。 設置の複雑性を削減し、採用率を高めます。 継続的な製品革新により、モジュール間の互換性が向上します。 新興市場での予算制限は、さらに好ましいモジュラーソリューションです。 全体的に、モジュラーオートメーションは、スケーラビリティ、手頃な価格、および運用の柔軟性のために優位に優れています。

Total Lab Automation セグメントは、2026 から 2033 までの最速の CAGR を目撃し、エンドツーエンドのワークフロー統合の必要性を増加させることが期待されます。 大規模な研究機関や製薬会社は、フル自動化された研究所に投資し、スループットを最大化します。 総ラボのオートメーションは手動介入を最小にし、納期を削減します。 大量の臨床診断の上昇の焦点は採用を加速します。 ロボティクス、コンベア、集中型ソフトウェアプラットフォームの統合により、効率性を高めます。 ラボ環境における労働不足の増大は、自動化の拡大をサポートします。 高度なシステム統合により、品質管理と再現性が向上します。 パーソナライズド医療への取り組みの拡大により、さらなる需要が強化されます。 全体的に、トータルラボの自動化は、ラボプロセスの複雑性を高め、シームレスな統合に対する要求が高まるため、急速に成長する自動化タイプです。

- 用途別

応用に基づいて、ラボオートメーション市場は、医薬品の発見、臨床診断、ゲノムソリューション、プロテオミクスソリューション、バイオ分析、タンパク質工学、凍結乾燥、システム生物学、分析化学、その他に分けられます。 医薬品ディスカバリー部門は、2025年に29.8%の収益シェアを占め、医薬品研究開発投資の上昇と高スループットスクリーニング技術に対する需要の増加に取り組みました。 オートメーションは、化合物スクリーニングと検証プロセスを大幅に加速します。 製薬会社は、ロボットシステムを活用して、精度を高め、開発のタイムラインを削減します。 生体薬および専門薬のパイプラインを成長させることで、自動化要求を強化します。 AIによる予測モデルの統合により、創薬の効率性を高めます。 バイオテクノロジースタートアップにおける強力なベンチャーキャピタルの資金調達は、採用をサポートしています。 データの完全性のための規制圧力の増加も自動化を推進します。 全体的に、高R&Dの強度と技術の進歩により、創薬はリーダーシップを維持します。

臨床診断の区分は急速な、正確な診断テストのための増加された要求によって燃料を供給される2026から2033への13.1%の最も速いCAGRを登録するために投影されます。 感染症および慢性疾患の増殖は診断実験室のオートメーションの採用を支えます。 病院は大きいサンプル容積のための高スループットの検光子を要求します。 オートメーションはターンアラウンド時間を減らし、診断精度を高めます。 分子診断の拡大により、セグメントの成長をさらに加速します。 公衆衛生への取り組みやスクリーニングプログラムの需要の増加 自動サンプル処理の統合により、ワークフローの効率性が向上します。 全体的に、臨床診断は上昇のテストの容積およびヘルスケアのインフラの拡張による最も成長する適用です。

- エンドユーザーによる

エンドユーザーに基づいて、ラボオートメーション市場は、バイオテクノロジーと医薬品、病院、研究所、研究開発、学術機関、その他に分けられます。 バイオテクノロジー&医薬品部門は、2025年に46.2%の収益シェアで投薬され、医薬品開発およびバイオロジック研究における自動化の広範な活用によって推進されています。 企業は、イノベーションを加速するために自動化されたプラットフォームに投資します。 医薬品パイプラインにおける競争の増加により、自動化需要が高まります。 ロボティクスの統合により、生産性が向上し、データの正確性が確保されます。 さらなる成長を支える強力な研究開発予算。 全体的な、バイオテクノロジーおよび製薬会社は集中的な研究活動および高いオートメーションの採用が原因で導きます。

病院及び実験室の区分は2026から2033までの11.4%の最も速いCATGを目撃し、診断テストの容積を高め、ワークフローの最適化の必要性によって運転されると期待されます。 自動化された臨床分析装置のための上昇の要求は採用を支えます。 病院は自動化を優先し、エラーを減らし、患者の成果を改善します。 集中型ラボネットワークの拡大により、成長を加速 デジタルレポーティングシステムの統合により、運用効率が向上します。 全体的な、病院および実験室は診断要求およびヘルスケアの近代化を高めるために成長するエンド ユーザー セグメントです。

ラボオートメーション市場地域分析

- 北米は、2025年に38.4%の最大の収益シェアを持つラボオートメーション市場を支配しました。大手バイオテクノロジーと製薬会社、実質的な研究開発費、高度なラボインフラ、およびAI統合自動化システムの導入の急速な採用の存在によって特徴付けられました。 医薬品の発見、ゲノム研究、および精密医薬品のイニシアチブの高投資の地域利点は、米国の主要地域全体の成長と

- 地域を横断した研究所は、ロボットの液体処理システム、自動ストレージプラットフォーム、および統合ラボ情報管理システム(LIMS)を実装し、運用効率と規制遵守を強化しています。 研究大学の強力な生態系、契約研究機関(CRO)、およびバイオ医薬品メーカーは、市場拡大をサポートしています

- この広範囲にわたる採用は、ライフサイエンス研究、早期デジタルラボ技術の採用、およびサーモフィッシャー科学とダナヘル株式会社などの主要な自動化プロバイダーの存在により、北米を成熟・革新主導の市場として確立することにより、さらに支持されています

米国ラボオートメーション市場インサイト

米国ラボの自動化市場は、強力な医薬品研究開発パイプラインによって駆動され、高スループットスクリーニングの需要が高まり、AI対応のラボシステムの導入が増加し、北米で最大収益シェアを占めています。 Agilent TechnologiesやPerkinElmerなどの主要な業界参加者は、ゲノム、プロテオミクス、臨床診断用の自動化ソリューションを引き続き拡大しています。 先進医療インフラ、大幅なNIHの資金調達、多数のバイオテクノロジースタートアップが、さらなる自動化導入を加速します。 また、精密医学、細胞および遺伝子治療の研究、および自動分子診断プラットフォームへのプッシュは、米国の市場成長を推進し続けています。

ヨーロッパラボオートメーション市場インサイト

ヨーロッパラボの自動化市場は、主に製薬イノベーション、厳格な規制基準、および強力な学術的研究インフラへの投資を増やすことによって、予測期間全体で実質的なCAGRで拡大することを計画しています。 地域全体の国々は、デジタルラボの変革に注力し、効率性を高め、Good Laboratory Practice(GLP)規格に準拠し、運用コストを削減します。 臨床診断およびワクチン開発のオートメーションのための成長の要求は更に地域成長の見通しを高めます。

U.K. Lab オートメーション マーケット インサイト

U.K.ラボオートメーション市場は、ライフサイエンス研究、政府支援イノベーションプログラムの拡大、自動診断研究所の採用により、予測期間中に注目すべきCAGRで成長することを期待しています。 大学と製薬会社との間の国の強力なバイオテクノロジー部門とコラボレーションにより、ロボットサンプル処理と自動化アッセイシステムの実装を奨励しています。 ゲノム研究や個別化医療にも注力し、市場拡大に貢献します。

ドイツラボオートメーション市場インサイト

ドイツラボの自動化市場は、予測期間中にかなりのCAGRで拡大することが期待されます, 国の強力な医薬品製造拠点によって燃料を供給, 高度なエンジニアリング能力, そして、業界に重点を置いて 4.0 ラボ環境内の統合. ドイツは精密工学およびデジタル化に焦点を合わせます特に薬剤の品質管理および化学分析の実験室でモジュラーオートメーションのプラットホームの採用を、支えます。 Siemens Healthineersなどのグローバルプレーヤーの存在は、地域技術の進歩を強化します。

アジア・パシフィック・ラボ・オートメーション・マーケット・インサイト

アジアパシフィックラボの自動化市場は、予測期間中にラボオートメーション市場で最も急速に成長する地域であり、医薬品製造能力の拡大、ライフサイエンス研究のための政府支援の増加、バイオテクノロジーのスタートアップへの投資の増加、および中国、インド、韓国などの国におけるラボインフラの急速な近代化が期待されています。 ヘルスケアインフラの改善、CROプレゼンスの向上、治験活動の拡大は、自動液体処理、サンプル管理、診断プラットフォームの採用を加速しています。 また、地域におけるコスト効率の高い製造能力は、国内生産とラボオートメーション技術の外国投資の両方を奨励しています。

ジャパンラボオートメーション市場 Insight

日本ラボの自動化市場は、強靭な技術ノウハウ、再生医療への投資の増加、精密診断の需要増加により勢いを増しています。 高度なロボットシステムと自動分析機器を採用し、効率性を高め、高品質の研究基準を維持しています。 ヘルスケアとライフサイエンスの幅広いデジタル変革への取り組みとイノベーションとオートメーションの融合に注力しています。

中国ラボオートメーション市場インサイト

2025年にアジア・パシフィックで最大の収益シェアを占める中国ラボの自動化市場は、医薬品生産の急速な拡大、バイオテクノロジーの研究の拡大、および国内イノベーションを支える強力な政府の取り組みに見込まれています。 中国の臨床研究活動の増加、バイオ医薬品製造施設の拡大、および病院の実験室の近代化が大幅に自動化需要を駆動しています。 強力な国内メーカーと海外のコラボレーションが、ラボオートメーション市場をさらに推進しています。

ラボオートメーション市場シェア

ラボオートメーション業界は、主に、以下のような広範な企業によって導かれています。

- サーモフィッシャーサイエンス株式会社(米国)

- アジレントテクノロジーズ株式会社(米国)

- ダナハー株式会社(米国)

- PerkinElmer Inc.(米国)

- ロチェ診断(スイス)

- Siemens Healthineers AG(ドイツ)

- アボット研究所(米国)

- バイオロード研究所(米国)

- テカングループ株式会社(スイス)

- ハミルトン株式会社(米国)

- 株式会社ベックマン・コールター(米国)

- ブルーカー株式会社(米国)

- Eppendorf SE(ドイツ)

- 島津株式会社(日本)

- ハドソンロボティクス株式会社(米国)

- Aurora Biomed Inc.(カナダ)

- Becton、Dickinson、Company(米国)

- QIAGEN N.V.(オランダ)

- ウォーターズ株式会社(米国)

- Analytik Jena GmbH(ドイツ)

グローバルラボオートメーション市場の最新動向

- 2023年9月、Bio-Rad LaboratoriesはPTC Tempo 48/48およびPTC Tempo 384の熱循環器を進水させました、シーケンシング、クローニング、およびgenotypingのようなPCRの適用を高めるように設計されている高度システムは、実験室が自動化された分子ワークフローのスループットそして柔軟性を高めます

- 2023年10月、サーモフィッシャー科学は、AI主導のデータ解析と高スループットなサンプル処理を統合した次世代自動ラボシステムを導入し、ゲノム研究ワークフローを合理化し、エラーを削減し、ゲノムアプリケーションの結果を加速

- 2024年7月、サーモフィッシャー科学は、ラボオートメーションポートフォリオに大きなアップグレードを立ち上げ、高スループットな液体とプレート処理のための包括的なエンドツーエンドプラットフォームを発表し、薬物発見と臨床研究所の多様なワークフローをサポート

- 2024年7月、INPECO SAは、診断・検査薬協会の年次学術会議(ADLM 2024)で開催される次世代総合ラボ自動化(TLA)システムであるFlexLab Xを発売しました。 FlexLab Xは、異なるベンダーからアナライザーを統合し、スペース節約のレイアウトを提供し、直感的なユーザーインターフェイスでワークフローを簡素化できます。

- 2024年12月、Beckman Coulterは、複数の拠点にわたって統一された自動化された免疫測定およびサンプル準備システムを配備し、標準化されたスケーラブルなオートメーションソリューションのための強力な業界要求を反映した多年契約を発表しました。

- 2025年1月、ABB RoboticsとAgilent Technologiesは、高度なロボティクスと分析機器を組み合わせた自動化ラボソリューションを提供し、多様なラボ設定で精度、柔軟性、自動化能力を強化する戦略的パートナーシップを築き上げました。

- 2025年5月、トライロビオは、ロボットラボ機能と非コード自動化ソフトウェアを拡張するためにシード投資で8億ドルを調達し、小規模で中規模のラボを目指した完全自動化プラットフォームの目的構築されたラボデバイスとプロトコルの拡大ポートフォリオを可能にしました。

- 2025年8月、グローバルラボの自動化市場は、AIの統合と高度な技術ソリューションによって推進された継続的な成長のために強調され、企業はワークフローを合理化し、リソースの使用を最適化し、手動プロセスを削減する自動化プラットフォームを採用し、ラボ運用における自動化の上昇の役割を強調しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。