世界の白質ジストロフィー治療薬市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

750.00 Billion

USD

1,186.39 Billion

2025

2033

USD

750.00 Billion

USD

1,186.39 Billion

2025

2033

| 2026 –2033 | |

| USD 750.00 Billion | |

| USD 1,186.39 Billion | |

| % | |

|

世界の白質ジストロフィー治療薬市場のセグメンテーション:種類別(異染性白質ジストロフィー、クラッベ病、X連鎖性副腎白質ジストロフィー、アレキサンダー病、ファブリー病、その他)、治療法別(作業療法、言語療法、理学療法)、治療方法別(薬物療法、幹細胞移植)、薬剤分類別(抗てんかん薬、鎮痛薬、その他)、投与経路別(経口、非経口)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)- 業界動向と2033年までの予測

白質ジストロフィー治療薬市場規模

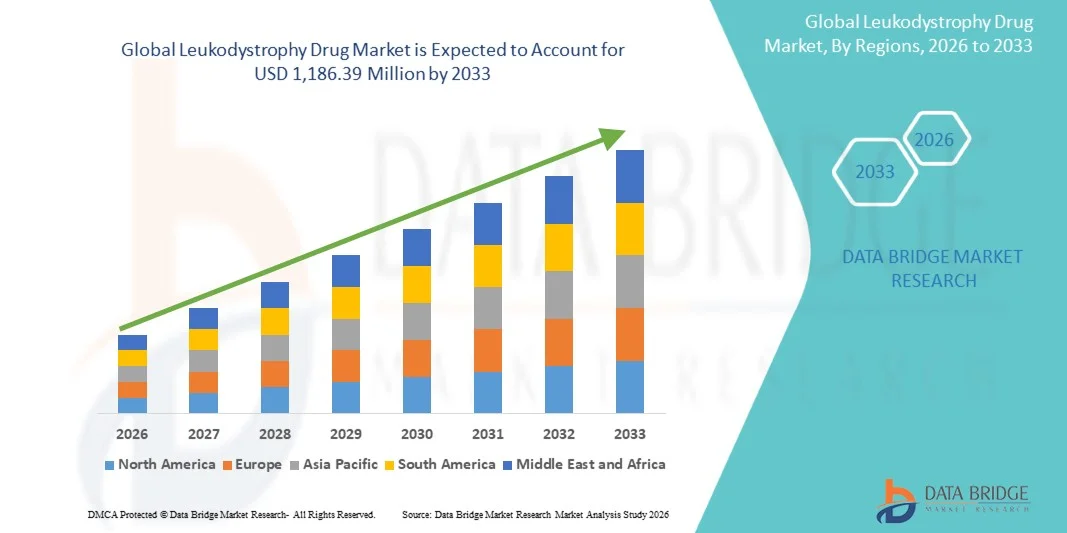

- 世界の白質ジストロフィー治療薬市場規模は、2025年には7億5,000万米ドルと評価され 、 予測期間中の年平均成長率(CAGR)5.90%で、2033年には11億8,639万米ドルに達すると予測されている。

- 市場の成長は主に、白質ジストロフィー疾患の罹患率の上昇、希少遺伝性疾患に対する認識の高まり、遺伝子治療および標的薬物療法の進歩によって牽引されています。これらの要因により、効果的な治療法のための研究開発への投資が促進されています。

- さらに、より優れた治療選択肢に対する患者の需要の高まりと、希少疾患治療薬開発に対する規制上のインセンティブが相まって、新規白質ジストロフィー治療薬の導入が加速している。こうした相乗効果により、専門的な治療ソリューションの採用が促進され、業界の拡大が大きく加速している。

白質ジストロフィー治療薬市場分析

- 白質ジストロフィー治療薬は、希少な遺伝性白質疾患に対する標的治療の選択肢を提供し、神経変性の進行を遅らせたり、その程度を変化させたりする可能性から、疾患の進行を管理し、患者の生活の質を向上させる上でますます重要になっている。

- 白質ジストロフィー治療薬への需要の高まりは、主に希少遺伝性疾患に対する認識の高まり、薬剤および幹細胞移植治療の進歩、そして製薬会社による希少疾患治療薬開発への投資増加によって促進されている。

- 北米は、高度な医療インフラ、高い患者意識、主要企業の強力な存在感に支えられ、2025年には白質ジストロフィー治療薬市場で最大の収益シェア42.5%を占め、市場を牽引しました。米国では、既存の製薬会社とバイオテクノロジー系スタートアップ企業の両方によって、特に薬物療法において、新規白質ジストロフィー治療薬の臨床試験と承認が著しく増加しています。

- アジア太平洋地域は、医療インフラの改善、疾患診断率の上昇、希少疾患研究への投資増加により、予測期間中に白質ジストロフィー治療薬市場で最も急速に成長する地域になると予想されています。

- 2025年には、医薬品セグメントが白質ジストロフィー治療薬市場を55.2%のシェアで支配した。これは、医薬品の入手しやすさと臨床現場での採用の広さが要因となっている。

レポートの範囲と白質ジストロフィー治療薬市場のセグメンテーション

|

属性 |

白質ジストロフィー治療薬の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

白質ジストロフィー治療薬市場の動向

「遺伝子治療と標的治療の進歩」

- 世界の白質ジストロフィー治療薬市場における重要かつ加速的な傾向は、遺伝子治療と精密標的薬の採用拡大であり、これらは長期的な疾患修飾と神経学的転帰の改善の可能性を秘めている。

- 例えば、脊髄性筋萎縮症の遺伝子治療薬であるAVXS-101は、白質ジストロフィー患者に対する同様のアプローチを促しており、単回投与療法が疾患の進行を変える可能性を示している。

- 遺伝子治療の統合により、中枢神経系への標的送達や酵素補充療法の有効性向上といった機能が可能になり、臨床転帰が改善される。例えば、異染性白質ジストロフィーに対するいくつかの実験的治療法は、早期投与で白質変性を軽減する効果が期待されている。

- これらの先進的な治療法と支持的な薬物療法を統合することで、包括的な疾患管理アプローチが可能になり、臨床医は投薬、幹細胞移植、リハビリテーション戦略を組み合わせることができる。

- より精密で、潜在的に治癒効果のある治療法へのこうした傾向は、患者の期待と臨床プロトコルを根本的に変革しつつあります。例えば、Orchard Therapeutics社のような企業は、長期的な有効性が期待できる希少な白質ジストロフィーを標的とした遺伝子治療ソリューションを開発しています。

- 白質ジストロフィーの高度な治療法に対する需要は、小児と成人の両方で急速に高まっている。患者と介護者は、症状の管理だけでなく、根本原因に対処する治療法をますます重視するようになっている。

- デジタルヘルスプラットフォームと遠隔医療は、患者のモニタリングと治療遵守を支援するために統合されつつあります。例えば、モバイルアプリは症状の進行状況を追跡し、自宅でのリハビリテーションに関するガイダンスを提供します。

白質ジストロフィー治療薬市場の動向

ドライバ

「希少疾患への意識の高まりと希少疾病用医薬品へのインセンティブ」

- 希少遺伝性疾患に対する認識の高まりと、希少疾患治療薬開発に対する規制上のインセンティブは、白質ジストロフィー治療薬への需要増加の大きな要因となっている。

- 例えば、2025年3月、米国FDAはクラッベ病の新規治療薬に希少疾病用医薬品指定を与え、臨床開発へのさらなる投資を促した。

- 患者と医療従事者が利用可能な治療選択肢についてより深く理解するにつれ、白質ジストロフィー治療薬は、病気の進行を遅らせ、生活の質を向上させる可能性のある、的を絞った解決策を提供するようになっている。

- さらに、製薬会社やバイオテクノロジー企業による研究開発への投資の増加は、治療薬の開発パイプラインを拡大し、新しい治療法へのアクセスをますます容易にしている。

- 遺伝子スクリーニングや患者登録による早期診断は治療の普及を促進し、投薬や幹細胞移植などの複数の治療法が利用可能になったことで市場の成長が加速している。

- 希少疾患研究に対する政府資金の増加と官民連携の取り組みは、革新的な治療法の導入を後押ししている。例えば、ヨーロッパと北米のプログラムでは、白質ジストロフィーに焦点を当てた研究に助成金を提供している。

- 患者擁護活動や啓発キャンペーンの高まりは、臨床試験への参加者募集と治療法の普及を加速させるのに役立っている。例えば、X連鎖性副腎白質ジストロフィーの患者擁護団体は、患者を進行中の研究に積極的につなげている。

抑制/挑戦

「新興地域における高コストとアクセス制限」

- 高度な白質ジストロフィー治療の比較的高額な費用と、一部地域における医療インフラの不足は、市場への普及拡大にとって大きな課題となっている。

- 例えば、遺伝子治療や特殊な薬剤は患者一人あたり数十万ドルを超える場合があり、保険に加入していない多くの家庭にとっては手の届かないものとなっている。

- 償還制度、患者支援プログラム、段階的価格設定などを通じて費用負担を軽減することは、これらの治療法へのアクセスを拡大する上で極めて重要です。例えば、一部のバイオテクノロジー企業は、ヨーロッパと北米の対象患者向けに財政支援プログラムを提供しています。

- この疾患の希少性と患者数の少なさは、大規模な臨床試験を制限し、特定の市場における治療法の承認と普及を遅らせる可能性がある。

- 市場成長の持続には、アクセス拡大プログラム、医療従事者教育、国際協力などを通じてこれらの課題を克服することが不可欠となる。

- 各国における規制枠組みのばらつきは、治療法の新規市場への導入を遅らせる可能性がある。例えば、アジア太平洋地域の一部の国では承認の遅れが患者のアクセスに影響を与えている。

- 一般開業医や地方の医療従事者の間での認識不足は、早期診断や適切な治療開始を妨げる可能性がある。例えば、希少な白質ジストロフィーに関する研修不足は、誤診や治療開始の遅れにつながる可能性がある。

白質ジストロフィー治療薬市場の範囲

市場は、種類、治療法、治療方法、薬剤分類、投与経路、および流通チャネルに基づいて区分される。

- タイプ別

白質ジストロフィー治療薬市場は、種類に基づいて、異染性白質ジストロフィー、クラッベ病、X連鎖性副腎白質ジストロフィー、アレキサンダー病、ファブリー病、その他に分類されます。異染性白質ジストロフィー分野は、その高い罹患率、確立された診断経路、および標的治療オプションの利用可能性により、2025年には28%という最大の収益シェアで市場を牽引しました。異染性白質ジストロフィーの患者は、酵素補充療法や支持療法などの早期介入を受けることが多く、この分野は主要な収益貢献者となっています。製薬会社は、予測可能な患者集団と臨床試験の実現可能性から、このタイプの研究開発を優先しています。さらに、異染性白質ジストロフィーを標的とする希少疾病用医薬品に対する規制上のインセンティブが、その優位性をさらに高めています。この分野は、医療従事者や患者擁護団体の認知度向上から恩恵を受けており、新たに承認された治療法の迅速な普及が保証されています。

X連鎖性副腎白質ジストロフィー分野は、遺伝子治療の進歩と新生児スクリーニングプログラムの拡大に牽引され、2026年から2033年にかけて年平均成長率(CAGR)12.5%という最も速い成長率を示すと予想されています。幹細胞移植や新規薬剤を含む早期発見とタイムリーな治療により、対象となる患者層が拡大しています。バイオテクノロジー企業と学術機関との連携の強化により、X連鎖性副腎白質ジストロフィーの臨床研究が加速しています。患者擁護と啓発キャンペーンの強化も、診断率の向上に貢献しています。特定の遺伝子変異を標的とする新たな治療法は、市場の普及を大きく促進すると予想されます。この種の疾患に対する拡張可能な遺伝子治療ソリューションの導入は、予測期間中の収益成長をさらに加速させると見込まれています。

- セラピーによって

治療法に基づいて、市場は作業療法、言語療法、理学療法に分類されます。作業療法セグメントは、日常生活スキルの向上と患者の自立性の向上に重要な役割を果たすため、2025年には市場を牽引しました。作業療法プログラムは、投薬や幹細胞治療と並んで、包括的なケアプランに組み込まれることがよくあります。早期のリハビリテーション介入は、機能低下を遅らせ、患者の生活の質を維持する上で非常に重要です。このセグメントは、病院での導入拡大、在宅プログラム、啓発キャンペーンの恩恵を受けています。遠隔リハビリテーションプラットフォームも、特に専門医の数が限られている地域で、より幅広いアクセスを可能にしています。治療と個別化された治療計画を組み合わせることで、患者の治療遵守と治療成果が向上します。

理学療法分野は、運動機能の維持と二次合併症の予防におけるその役割がますます認識されるようになったことから、2026年から2033年にかけて最も急速な成長を遂げると予測されています。可動性、筋力、協調性を対象としたプログラムは、薬物療法の標準的な補助療法になりつつあります。病院や専門クリニックでは、体系的な理学療法プログラムの提供が増加しており、在宅ソリューションも普及が進んでいます。モーション追跡ツールやガイド付きリハビリテーションアプリなどの技術革新も、普及をさらに加速させています。統合的な治療ソリューションと長期的なケアプランに対する患者の需要が成長を牽引しています。認定セラピストの育成への投資増加も、市場拡大に貢献しています。

- 治療による

治療方法に基づき、市場は医薬品と幹細胞移植に区分されます。医薬品セグメントは、入手しやすさ、投与の容易さ、標準治療プロトコルへの組み込みなどを背景に、2025年には市場シェア55.2%を占め、市場を牽引しました。抗てんかん薬、鎮痛薬、その他の補助薬は、症状の管理と患者の快適性の向上に役立ちます。医薬品は、高額または侵襲的な処置を検討する前に、多くの場合、第一選択の介入となります。医薬品製剤や標的療法の選択肢における製薬技術の進歩は、医薬品の優位性をさらに強化します。適切な投与量と長期管理に関する臨床医の認識向上は、医薬品の普及を促進します。継続的な研究開発と希少疾病用医薬品の承認も、治療の選択肢と患者のアクセスを拡大します。

幹細胞移植分野は、疾患修飾の可能性と長期的な有効性から、2026年から2033年にかけて最も急速な成長が見込まれています。臨床試験の増加、移植プロトコルの改善、患者選択基準の向上などが普及を促進しています。公的および民間の医療機関による幹細胞施設への投資は、治療の選択肢を広げています。特にX連鎖性副腎白質ジストロフィーや異染性白質ジストロフィーにおいては、早期介入が治療成績を向上させ、市場の関心を高めています。バイオテクノロジー企業と病院の連携は、アクセス性を向上させています。先進地域における保険適用範囲の拡大と政府の奨励策も、成長率を押し上げています。

- 薬物分類別

薬剤の種類に基づき、市場は抗てんかん薬、鎮痛薬、その他に分類されます。抗てんかん薬セグメントは、白質ジストロフィー患者における発作関連症状の高い有病率に牽引され、2025年には30%のシェアで市場を支配しました。抗てんかん薬はほとんどの治療プロトコルに組み込まれており、生活の質の向上に不可欠です。確立された安全性プロファイルと広範な臨床使用が、市場における優位性を強化しています。製剤の継続的な革新により、より高い有効性と副作用の軽減が保証されています。このセグメントは、啓発キャンペーンと小児および成人人口における強力な普及の恩恵を受けています。病院での採用と保険適用も、強力な市場浸透を支えています。

鎮痛剤セグメントは、症状管理と患者の快適性への関心の高まりにより、2026年から2033年にかけて最も急速な成長が見込まれています。患者の支持療法、在宅療法、疼痛管理プログラムに対する意識の高まりが、これらの製品の普及を促進しています。経口投与や非経口投与を含む革新的な鎮痛剤製剤と投与方法は、患者の服薬遵守率を高めます。遠隔医療との統合によるモニタリングとガイダンスは、普及をさらに加速させます。医療インフラが発展途上にある新興市場は、より高い成長に貢献しています。製薬会社は、希少疾患患者向けの標的型疼痛管理を含む製品ラインを拡大しています。

- 行政ルートによる

投与経路に基づき、市場は経口投与と非経口投与に分類されます。経口投与は、患者の嗜好、投与の容易さ、および自宅での長期治療への適合性から、2025年には市場を席巻しました。経口薬は、特に小児患者において、柔軟な投与量調整と服薬遵守率の向上を可能にします。医薬品製剤は、生物学的利用能の向上と副作用の軽減に継続的に取り組んでいます。経口投与は医療従事者から広く支持されており、標準治療ガイドラインにも含まれています。継続的な患者教育は、適切な使用と服薬遵守を保証します。複数の治療クラスが経口投与で利用可能であることも、市場の優位性をさらに強化しています。

非経口投与分野は、酵素補充療法、遺伝子治療、幹細胞移植における利用により、2026年から2033年にかけて最も急速な成長が見込まれています。非経口投与は標的組織への直接送達を可能にし、治療効果を高めます。病院での治療や外来点滴センターの普及拡大が成長を後押ししています。低侵襲点滴技術の進歩により、患者の受け入れ度も向上しています。非経口療法に関する臨床試験の実施と承認も、普及をさらに促進しています。啓発キャンペーンや患者支援プログラムも、新興市場における普及を後押ししています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。2025年には、専門的な調剤、臨床治療との統合、医療従事者による綿密なモニタリングの必要性から、病院薬局セグメントが市場を牽引しました。病院薬局は、希少疾患治療薬、遺伝子治療薬、幹細胞移植へのアクセスを容易にし、適切な投与を保証します。臨床医との直接的なやり取りは、患者の服薬遵守を向上させます。病院はまた、治療のフォローアップと有害事象のモニタリングも管理します。病院ネットワークが充実している先進地域では、導入率が最も高くなっています。

オンライン薬局分野は、デジタル化の進展、eコマースの普及、希少疾患治療薬の自宅配送に対する患者の嗜好の高まりにより、2026年から2033年にかけて最も急速な成長を遂げると予想されています。オンラインチャネルは、遠隔地に住む患者のアクセス性を向上させます。デジタルプラットフォームは、教育、リマインダー、服薬遵守支援も提供します。遠隔医療相談の拡大は、オンライン薬局の成長を後押しします。eファーマシーと安全な配送システムに対する規制当局の承認は、患者の信頼を高めます。利便性とプライバシーのメリットの高まりは、先進国市場と新興国市場の両方で急速な普及を促進します。

白質ジストロフィー治療薬市場の地域別分析

- 北米は、高度な医療インフラ、高い患者意識、主要業界プレーヤーの強力な存在感に支えられ、2025年には42.5%という最大の収益シェアを獲得し、白質ジストロフィー治療薬市場を席巻した。

- この地域の患者と介護者は、遺伝子治療、幹細胞移植、標的治療薬などの革新的な治療法に加え、作業療法や理学療法などの支援ケアへのアクセスを非常に重視している。

- この普及は、高額な医療費、主要な製薬会社やバイオテクノロジー企業の強力な存在感、希少疾患治療薬開発に対する規制上の優遇措置によってさらに後押しされており、北米は白質ジストロフィー治療薬にとって最も収益性の高い市場となっている。

米国白質ジストロフィー治療薬市場概況

米国の白質ジストロフィー治療薬市場は、先進的な治療法、早期診断プログラム、そして患者の意識の高さに支えられ、2025年には北米で最大の収益シェア81%を獲得すると予測されています。患者と介護者は、遺伝子治療、投薬、幹細胞移植などの革新的な治療法へのアクセスをますます重視するようになっています。作業療法や理学療法といった専門的なリハビリテーションプログラムの統合が進むことで、治療効果はさらに向上します。さらに、強固な医療インフラ、充実した保険適用範囲、希少疾患治療薬に対する規制上の優遇措置も、市場拡大に大きく貢献しています。臨床試験を実施する大手製薬会社やバイオテクノロジー企業の増加も、新たな白質ジストロフィー治療薬の普及を加速させています。

欧州白質ジストロフィー治療薬市場概況

欧州の白質ジストロフィー治療薬市場は、希少疾患に対する意識の高まりと希少疾患治療薬開発への投資増加を主な要因として、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。都市化の進展と、アクセスしやすい専門医療施設への需要の高まりが、高度な白質ジストロフィー治療の普及を促進しています。欧州の患者と介護者は、生活の質を向上させ、病気の進行を遅らせる治療法を高く評価しています。小児および成人人口の両方で著しい成長が見られ、治療は病院と専門クリニックの両方に導入されています。支援的な医療政策と共同研究イニシアチブが、市場の発展をさらに促進しています。

英国白質ジストロフィー治療薬市場概況

英国の白質ジストロフィー治療薬市場は、早期遺伝子スクリーニングと専門治療の普及というトレンドの高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。進行性の神経変性に対する懸念から、患者と医療従事者は遺伝子治療、投薬、幹細胞移植を選択する傾向にあります。さらに、英国の強固な医療制度、充実した臨床試験エコシステム、高度なeヘルスインフラも、市場の成長を刺激し続けると見込まれています。患者支援団体や啓発キャンペーンの強化も、治療の普及拡大に重要な役割を果たしています。

ドイツにおける白質ジストロフィー治療薬市場の動向

ドイツの白質ジストロフィー治療薬市場は、希少神経疾患への認知度向上と革新的な治療法へのアクセス拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると見込まれています。ドイツの高度に発達した医療インフラと、研究開発への注力は、病院や専門センターにおける白質ジストロフィー治療の普及を促進しています。理学療法や作業療法といった患者管理プログラムと先進的な治療法を統合する動きもますます広がっています。強力な規制支援と償還制度も、治療へのアクセスをさらに向上させています。

アジア太平洋地域における白質ジストロフィー治療薬市場の洞察

アジア太平洋地域の白質ジストロフィー治療薬市場は、中国、日本、インドなどの国々における疾患診断率の上昇、医療インフラの改善、希少疾患に対する意識の高まりを背景に、2026年から2033年の予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。希少疾患ケアを促進する政府の取り組みに支えられた、この地域における新規治療法の採用への意欲の高まりが、市場の普及を後押ししています。さらに、アジア太平洋地域は臨床試験とバイオテクノロジー開発の中心地として台頭しており、より多くの患者層への治療法の普及とアクセス性を向上させています。医療費の増加と支援政策も、市場の急速な成長に貢献しています。

日本における白質ジストロフィー治療薬市場の動向

日本の白質ジストロフィー治療薬市場は、高い医療水準、遺伝子治療の早期導入、小児医療への注力といった要因により、勢いを増している。日本の患者は、薬物療法、幹細胞療法、そして支援的なリハビリテーションプログラムを組み合わせた体系的な治療プロトコルの恩恵を受けている。遠隔医療と病院ベースのフォローアッププログラムの統合は、治療遵守率と治療成績の向上に貢献している。さらに、日本の高齢化と希少遺伝性疾患に対する意識の高まりは、病院と外来の両方の環境において、アクセスしやすく効果的な治療法への需要を促進すると考えられる。

インドの白質ジストロフィー治療薬市場に関する洞察

インドの白質ジストロフィー治療薬市場は、2025年にアジア太平洋地域で最大の市場収益シェアを占める見込みであり、これは同国の医療インフラの改善、希少疾患に対する意識の高まり、専門治療へのアクセス拡大によるものです。インドは、投薬や幹細胞移植を含む白質ジストロフィー治療の患者層が急速に拡大しています。希少疾患ケアに関する政府の取り組み、民間の専門クリニックの増加、国際的なバイオテクノロジー企業との提携などが、市場成長を牽引する主要因となっています。手頃な価格の治療法やリハビリテーションプログラムが利用できるようになったことで、患者は自宅や病院など様々な環境で治療を受けられるようになり、その普及がさらに進んでいます。

白質ジストロフィー治療薬の市場シェア

白質ジストロフィー治療薬業界は、主に以下のような実績のある企業によって牽引されています。

- オーチャード・セラピューティクス社(英国)

- ウルトラジェニックス・ファーマシューティカル社(米国)

- ジェネティックス・バイオセラピューティクス社(米国)

- アイオニス・ファーマシューティカルズ社(米国)

- SynaptixBio Ltd.(英国)

- Passage Bio, Inc. (米国)

- サンガモ・セラピューティクス社(米国)

- CRISPR Therapeutics AG(スイス)

- エディタス・メディシン社(米国)

- アルニラム・ファーマシューティカルズ社(米国)

- バイオジェン社(米国)

- 希少疾患治療団体(米国)

- フォージ・バイオロジクス社(米国)

- ミノリックス・セラピューティクス(スペイン)

- Leadiant Biosciences(米国)

- ProQR Therapeutics(オランダ)

- クリスタル・バイオテック社(米国)

- デナリ・セラピューティクス社(米国)

- CANbridge Bio-pharma Co., Ltd. (中国)

- イントラバイオ社(米国)

世界の白質ジストロフィー治療薬市場における最近の動向とは?

- 2025年3月、フィラデルフィア小児病院の研究者らは、異染性白質ジストロフィーに対する改良された遺伝子治療アプローチを示す前臨床研究を発表した。これは、将来の治療法開発において有効性と安全性を向上させる可能性のある、遺伝子治療法の継続的な革新を示している。

- 2024年3月、米国食品医薬品局(FDA)は、早期発症型異染性白質ジストロフィー(MLD)の小児に対する初の遺伝子治療薬として、レンメルディ(アチダルサゲン・オートテムセル)を承認しました。これは、未治療の患者と比較して運動機能障害や死亡のリスクを大幅に低減する、1回限りの個別化幹細胞治療であり、この希少疾患に対する支持療法以外の初の承認治療選択肢となります。

- 2022年9月、米国FDAは、ブルーバード・バイオ社の遺伝子治療薬スカイソナ(エリバルドゲン・オートテムセル)に対し、早期活動性脳副腎白質ジストロフィー(CALD)の治療薬として迅速承認を与えた。これは、白質ジストロフィー関連疾患に対する数少ない承認済み遺伝子治療薬の一つであり、適合する幹細胞ドナーがいない患者に対する治療選択肢を拡大するものである。

- 2022年2月、英国国立医療技術評価機構(NICE)は、異染性白質ジストロフィーに対する初の遺伝子治療を、対象となる小児への使用を推奨した。これは、極めて高額な費用にもかかわらず、その臨床的利点を認め、国の医療制度における革新的な希少疾患治療の普及拡大を強調するものである。

- 2021年7月、欧州委員会は、適合する兄弟ドナーからの移植を受けられない18歳未満の脳性副腎白質ジストロフィー(CALD)患者に対する遺伝子治療薬Skysonaを承認した。これは、この希少な白質ジストロフィーのサブタイプの治療において、欧州における重要な規制上の節目となる。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。