グローバルリポタンパク質(a) ドラッグ市場規模、シェア、トレンド分析レポートを下げる

Market Size in USD Billion

CAGR :

%

USD

1.93 Billion

USD

8.35 Billion

2025

2033

USD

1.93 Billion

USD

8.35 Billion

2025

2033

| 2026 –2033 | |

| USD 1.93 Billion | |

| USD 8.35 Billion | |

| % | |

|

グローバルリポタンパク質(a) 医薬品市場のセグメンテーションを下げる, 医薬品タイプ(アンチセンスオリゴヌクレオチド, RNAインターフェレンス(RNAi)セラピー, PCSK9阻害剤, 小型分子薬, CETP阻害剤, ナイシンベースのセラピス, 生物製剤, その他), 行動のメカニズム (Apo(a) 合成阻害剤, LDL受容体変調剤, 糖尿病, 消化器疾患, 消化器疾患, 消化器疾患, 消化器疾患, 消化器疾患, 消化器疾患, 消化管器疾患, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管病, 消化管, 消化管病, 消化管, 消化管, 消化管, 消化管, 消化管, 消化管, 消化管, 消化管, 消化管

リポタンパク質(a) 薬を下げる市場規模

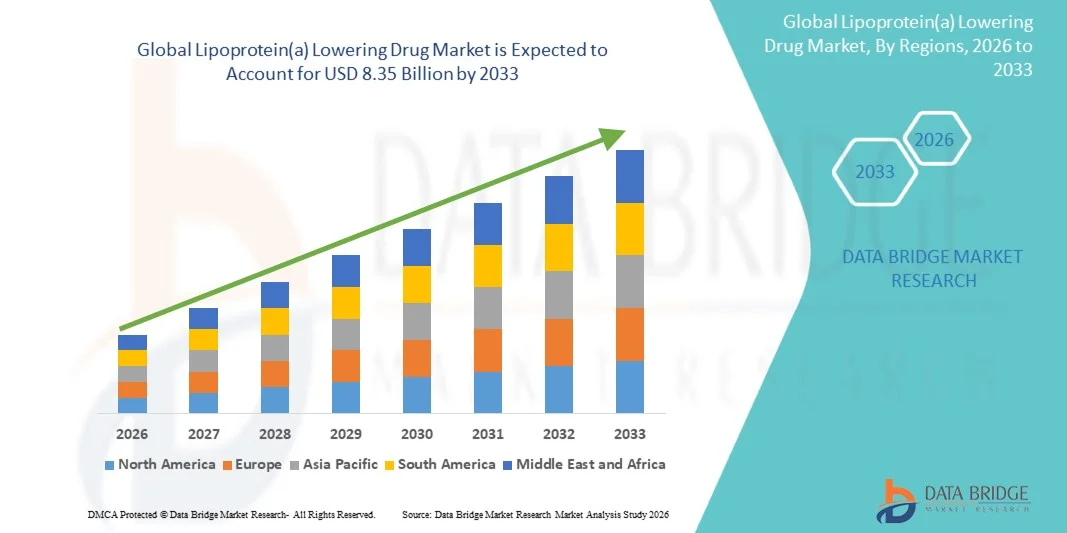

- 薬物市場規模を下げるグローバルリポタンパク質(a)は、2025年のUSD 1.93億そして到達する予定2033年までのUSD 8.35億, で a20.10%のCAGR予報期間中

- 市場成長は心血管疾患の上昇の優先順位によって主に運転され、上昇したリポタンパク質(a)レベルに大きな独立性リスク要因として増加する臨床焦点が増加するアテローム性疾患および冠動脈心臓病

- さらに、RNA-ターゲティング療法、アンチセンスオリゴナクレオチドおよび遺伝子沈黙技術における継続的な進歩は、精密心血管治療および予防医療ソリューションの需要の増加とともに、有毒剤(a)が有望な次世代治療カテゴリとして薬を下げている。 これらの組み合わせ要因は、グローバル市場の成長を著しく加速しています

リポタンパク質(a) 薬を下げる市場分析

- リポタンパク質(a) 薬を下げる, 心臓血管疾患に関連した上昇リポタンパク質(a) レベルを減らすように設計, 従来の脂質低下の治療療法によって管理されていないまま、残りの心血管リスクに対処するために、現代の心血管治療戦略のますます重要なコンポーネントになっています

- リポタンパク質(a)低下薬の需要は、主に心臓血管疾患の世界的な負担の増加、遺伝子脂質障害に対する意識の増加、および標的RNAベースの遺伝子沈黙療法に焦点を当てた臨床研究の拡大によって駆動されます

- 北アメリカは2025年に41.3%の最大の収益分配とリポタンパク質(a)の低下薬の市場を支配しました、先進医療インフラ、心臓血管薬開発の強力な投資、および主要な存在によって特徴付けられましたバイオテクノロジー米国では、治験の実質的な成長を目撃し、好ましい規制への取り組みと予防医療意識を高めることで支持される革新的な脂質低下の治療薬の採用を目撃しています。

- アジア・パシフィックは、循環器疾患の早期増加、医療アクセスの改善、および精密医学およびバイオテクノロジー研究への投資の増加による予測期間におけるリポタンパク質(a)低下薬市場における最も急速に成長する地域であると予想される

- RNA の干渉(RNAi)の療法の区分は lipoprotein (a) を 2025 年に 46.8% の市場占有率の低下の薬剤の市場占有率の低下の市場占有率の減少の lipoprotein (a) のレベル、より長い投薬間隔を支配し、遅段階の治療の開発の臨床成功を成長させました

レポートスコープとLipoprotein (a) の低下の薬剤の市場区分

|

アトリビュート |

Lipoprotein (a) 低下の薬剤のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

・遺伝子強化リポタンパク質(a)レベルを標的としたRNAベースの精密療法の開発・商品化 · 予防的心臓学のガイドラインおよび定期心臓血管リスク評価へのリポタンパク質(a)スクリーニングの統合の増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

リポタンパク質(a) 薬市場の傾向を下げる

「RNAベースの精密心血管の高度化」

- グローバルリポタンパク質(a)低下薬市場における有意で加速傾向は、RNA-ターゲティング療法および精密医薬品のアプローチの増加が、特に心臓血管リスクに関連する上昇脂肪タンパク質(a)レベルを低下させるように設計されています。 バイオテクノロジーのこの進歩は、心臓血管疾患管理の有効性と特異性を大幅に改善しています

- たとえば、pelacarsenとolpasiranは、ターゲットの遺伝子沈黙メカニズムによるリポタンパク質(a)濃度を大幅に削減し、心臓血管合併症を減少させる強力な臨床可能性を実証し、上昇したリポタンパク質(a)レベルにリンクされている

- リポタンパク質(a)下降薬におけるRNAベースの治療統合により、長期の効能、高選択的ポリポ(タンパク質)生産のターゲティング、従来の脂質低下の治療と比較して投与頻度を削減することができます。 たとえば、後期の調査療法は、小さな干渉RNA(siRNA)技術を利用して、全身の副作用を最小限に抑えながら、リポタンパク質(a)合成の持続抑制を実現します。 さらに、精密医療機能により、臨床医は遺伝的リスクプロファイルとバイオマーカー評価に基づいて、より個別の心血管治療戦略を提供

- 高度なゲノム技術のシームレスな統合により、心臓血管薬開発プラットフォームは、高リスクの人口にわたって改善された患者の stratification とターゲティングされた治療の最適化を容易にします。 よりパーソナライズされた治療アプローチにより、ヘルスケアプロバイダは、既存のコレステロールを下げる治療療法と一緒に残りの心血管リスクをより適切に管理し、より包括的な心血管ケアフレームワークを作成することができます

- 標的、耐久性、および遺伝的に駆動された心血管治療ソリューションに対するこの傾向は、根本的に脂質関連の障害の治療戦略を再構築することです。 その結果、ノバルティスなどの企業

- 高リスク心血管患者の長期的有効性プロファイルと精密ターゲティング能力で治療を低下させる高度リポタンパク質(a)を開発しています

- 効果的なRNAベースのターゲティングと長期循環型リスク削減を提供するリポタンパク質(a)低下薬の需要は、医療システムが予防的心臓学と精密医療ソリューションを優先するにつれて、開発および新興医療市場の両方で急速に成長しています。

リポタンパク質(a) 薬市場のダイナミクスを下げる

ドライバー

「心臓血管疾患の負担と精密医療の採用による成長ニーズ」

- 心臓血管疾患および遺伝的に継承された脂質障害の世界的な優先順位が高まり、精密医学のアプローチの加速的な採用と相まって、リポタンパク質(a)の低下薬に対する高まる需要のための重要なドライバーです

- たとえば、2025年3月には、Amgen Inc.は、高度リポタンパク質(a)レベルに関連した残留循環リスクに対処するために設計された標的リピッドローリング療法に焦点を当てた心臓血管研究の継続的な進歩を発表しました。 主要な企業によるそのような戦略は、予測期間における薬物市場成長を下げるリポタンパク質(a)を駆動することが期待されています

- ヘルスケアプロバイダーは、アテロームの動脈硬化性心血管疾患および脳卒中リスクにおける上昇脂肪タンパク質(a)の役割をより深く認識し、リポタンパク質(a)下降薬は、標的遺伝的および分子メカニズムによる高度の治療の可能性を提供し、従来の脂質管理療法への有望な代替を提供

- さらに、パーソナライズされた医療とバイオマーカー駆動の心血管治療戦略の高まりは、治療を低下させる脂肪タンパク質(a)は、次世代予防心臓学プログラムの重要な成分を低下させ、より広範な心臓血管疾患管理プロトコルとのシームレスな統合を提供します

- リポタンパク質(a)レベルの大幅な減少を達成する能力, 改善された患者の遵守のための拡張ドッキング間隔, 高度なRNAベースの技術による強化された心血管リスク管理は、病院と専門ケア設定の両方でリポタンパク質(a)低下薬の採用を推進する重要な要因です. 早期心臓血管リスクの検出と高度な脂質診断試験の可用性を高める傾向は、市場成長に貢献します

拘束/チャレンジ

「高度開発コストと規制承認の複雑性」

- 高い臨床開発コストと厳格な規制当局の承認要件を囲む懸念は、新しいRNAベースの心血管療法は、より広範な市場拡大に大きな課題をポーズします。 lipoprotein(a) の低下薬は高度のバイオテクノロジー プラットフォームおよび広範な心血管的結果の研究に頼るので、それらは長い開発の適性および複雑な規制評価に直面し、商品化の危険に関する製造業者間の懸念を高め、投資を戻します

- たとえば、規制当局は、大規模な心臓血管結果試験を要求し、新興リポタンパク質(a)の長期的安全性と有効性を検証し、治療を低下させ、開発複雑性を高め、複数の市場で製品の承認を遅らせることが多い

- 加速された研究のコラボレーション、合理化された試験設計、および改善されたバイオマーカーの検証戦略を通じて、これらの臨床および規制上の課題に対処することは、市場拡大を支援する上で不可欠です。 サイレンス治療薬 plc や Ionis 医薬品、Inc. などの企業は、治療パイプラインを強化し、臨床結果を改善するために、開発戦略における戦略的パートナーシップと高度な RNA テクノロジー プラットフォームを強調しています。

- また、革新的な遺伝子沈黙療法に関連した比較的高い治療コストは、コスト感度の高い医療システムにおける患者のアクセシビリティを制限することができます。特に、限られた払い戻し範囲で経済や地域を開発しています。 継続的な研究は、時間の経過とともに手頃な価格を向上させることが期待されています, 高度な心血管の生物学的ロジックとRNA治療のためのプレミアム価格設定は、引き続き広範な採用を制限することができます

- 臨床的進歩は治療上の有効性と長期心血管的成果を着実に改善していますが、高コストの負荷と複雑な規制の景観は、依然として広範な市場浸透を妨げることができます。, 特に禁忌枠組みと医療システムの間で

- 改善された規制調整、強化された払い戻しサポート、および費用効果の高いターゲティング療法の開発を通じて、これらの課題を克服することは、持続的な市場成長のために不可欠です

リポタンパク質(a) 医薬品市場スコープを下げる

市場は薬物の種類、作用のメカニズム、徴候およびエンド ユーザーに基づいて区分されます。

- 医薬品の種類別

薬の種類に基づいて、リポタンパク質(a)下降薬市場は、アンチセンスオリゴナクレオチド、RNA干渉(RNAi)療法、PCSK9阻害剤、小分子薬、CETP阻害剤、ナイアシンベースの治療薬、バイオロジック、その他に分けられます。 RNAの干渉(RNAi)セラピスセグメントは、2025年に46.8%の最大の市場収益シェアで市場を支配し、ターゲットの遺伝子沈黙機構により、リポタンパク質(a)レベルの実質的かつ持続的な削減を達成する強力な能力によって駆動しました。 これらの療法は、拡張された投与間隔、改善された治療の遵守、および心循環的な結果の可能性のために重要な臨床的注意を得ています。 製薬会社は、その精密ターゲティング能力と長期治療上の利益のために、RNAiプラットフォームにますます投資しています。 分野は、心臓血管の革新に焦点を当てたバイオテクノロジー企業の間で、段階的な臨床試験と戦略的コラボレーションを拡大することからも恩恵を受けています。 また、高度の精密医学のアプローチのための成長する医者の好みは高リスク心血管の忍耐強い人口を渡る療法を下げるRNAiベースのlippoprotein(a)の採用をさらに増強しています。

2026年から2033年までの最も速い成長率を目撃する抗密なオリゴナクレオチドの区分は、核酸治療の進歩の増加と、ポリポタンパク質(a)合成阻害を標的とした研究活動の増加によって燃料を供給される。 アンチセンスオリゴナクレオチド療法は、リポタンパク質(a)生産の高度に選択的抑制を提供し、長期的な心血管リスク低減戦略のための魅力的な候補をしています。 継承された脂質障害の増大と残りの心血管リスクに対する意識の上昇は、専門心臓治療の設定におけるこれらの治療に対する要求を加速しています。 また、革新的なまれで心血管疾患の治療薬に対する有利な規制サポートは、製薬企業が抗密療法パイプラインを拡大することを奨励しています。 また、医薬品のデリバリーシステムにおける技術改良や安全性のプロファイルの強化、より広範な将来の商品化の機会をサポートすることで、市場規模の拡大に寄与することを期待しています。

- 行動のメカニズムによって

作用のメカニズムに基づいて、リポタンパク質(a)低下薬市場は、Apo(a)合成阻害剤、LDL受容体調節剤、RNA沈黙療法、コレステロール転移タンパク質阻害剤、脂質代謝調節剤などに分けられます。 RNAサイレンシングセラピスセグメントは、その高い治療精度と高機能リポタンパク質(a)生産の責任ある遺伝子経路を直接ターゲットにする能力によって駆動された2025で最大の市場収益シェアを保持しました。 これらの療法は遺伝的に高められたlippoprotein (a)のレベルを持つ患者間の心血管の危険を減らすことの有効性のためにますます認められます。 セグメントは、耐久性の有効性を実証し、減らされた投薬頻度で脂質低下効果を延ばすことによって支えられています。 バイオテクノロジー企業は、心臓血管医学における強力な商用および臨床的可能性によるRNAサイレンシング技術に積極的に投資しています。 また、精密医薬品とバイオマーカーベースの治療戦略の統合が、治療アプローチを沈黙するRNAの広範な採用に著しく貢献しています。

Apo(a)合成阻害剤のセグメントは、2026年から2033年まで最速のCAGRを目撃すると予想され、標的リポタンパク質(a)削減を達成するために、成長した焦点によって駆動されます。 これらの療法は高められたlippoprotein (a)の集中と関連付けられる心血管の危険の根本的な原因に対処する能力による牽引を得ています。 臨床試験活動の増加と革新的な心臓血管治療への投資の増加は、Apo(a)合成阻害剤プラットフォームの急速な発展を支援しています。 セグメントは、早期脂質障害の介入と予防的心臓病プログラムの重要性に関するヘルスケアプロバイダーの間で成長意識の恩恵を受けています。 さらに、予測期間中にApo(a)合成阻害剤の市場成長を加速する遺伝子治療技術の標的心血管および進歩に対する規制利益を拡大する予定です。

- インディケーション

適応症に基づいて、リポタンパク質(a)低下薬市場は心血管疾患、アテローム性動脈硬化症、高脂血症、冠動脈疾患、虚血性心疾患、脳卒中予防、周辺動脈疾患などに分けられます。 心血管疾患のセグメントは、2025年に最大の市場収益シェアで市場を支配し、心臓関連の障害の世界的な負担の増加と独立した心血管リスク要因として上昇リポタンパク質(a)の成長認識によって駆動しました。 ヘルスケアプロバイダは、予防処置結果を改善するために心血管リスク評価プログラムにリポタンパク質(a)スクリーニングをますます組み込まれています。 セグメントは、従来のコレステロール管理アプローチを超える残留心血管リスクに対処することができる高度な脂質低下療法の需要の増加によってもサポートされています。 また、成長する老化人口と肥満、高血圧、糖尿病の罹患率の増加は、標的心血管疾患に対するより高い需要に貢献しています。 高度な臨床研究活動と精密心血管治療ソリューションの継続的な開発は、さらなるセグメント優位性をサポートしています。

ストローク防止セグメントは、2026年から2033年にかけて最も速い成長率を目撃し、上昇したリポタンパク質(a)レベルとcerebrovascular合併症の関連付けに関する意識を高めることが期待されています。 虚血性脳卒中の増加と予防神経学および心血管リスク低減戦略の高まりは、標的リポタンパク質(a)が治療を低下させるための強力な要求を作成します。 ヘルスケアシステムは、遺伝子検査および脂質バイオマーカー検査による高リスク患者の早期識別にますますます集中し、治療の採用を加速しています。 セグメントは、持続的な脂質削減と長期の血管保護を向上させることができるRNAベースの療法の進歩からも恩恵を受けています。 また、予防薬へのヘルスケア投資の増加や、脳卒中に伴う健康リスクの認知度向上など、予測期間中に市場拡大に著しく貢献することが期待されています。

- エンドユーザーによる

エンドユーザーに基づいて、リポタンパク質(a)低下薬市場は、病院、専門クリニック、心臓学センター、血管外科センター、ホームケア設定、研究機関などに分けられます。 病院の区分は高度の心臓血管の診断のインフラ、専門にされたヘルスケアの専門家の可用性によって運転される2025の最大の市場収益のシェアを握り、高リスク心血管の患者のための革新的な処置の選択にアクセスします。 病院は、標的治療介入を必要とする複雑な脂質障害および心血管疾患の診断と管理のための第一次センターを維持します。 セグメントは、病院ベースの心臓血管スクリーニングプログラムの増加と精密医学の増大の統合が定期的な患者ケアに近づいています。 また、強靭な補強枠組みや、包括的な病院ベースの治療サービスに対する患者様の好意を高めることで、セグメントの成長をサポートします。 臨床試験および高度の心臓血管療法の投与の増加は、さらに市場優位性を強化します。

心臓病センターのセグメントは、2026年から2033年まで最速のCAGRを目撃し、専門心臓血管ケアと標的性脂質障害管理サービスの需要が高まっています。 心臓病センターは、高度遺伝的スクリーニングと精密治療技術を採用し、高濃度のリポタンパク質(a)レベルで患者を特定し、管理しています。 セグメントは、集中的な心血管の専門知識、より短い治療のタイムライン、パーソナライズされたケアのアプローチのために、患者の好みを高めることから恩恵を受けています。 また、臨床研究および革新的な療法の採用のための心臓病センターとバイオテクノロジー企業間のコラボレーションの増加は、セグメントの成長を加速しています。 外来性心血管ケアサービスの拡大と予防心臓病に関する意識の高まりも予測期間における急激な市場開発をサポートすることが期待されています。

リポタンパク質(a) 薬市場の地域分析を下げる

- 北アメリカは2025年に41.3%の最大の収益分配とリポタンパク質(a)の低下薬の市場を支配しました、先進医療インフラ、心血管薬開発の強力な投資、および主要なバイオテクノロジーおよび製薬会社の存在によって特徴付けられました

- 地域におけるヘルスケアプロバイダーや患者は、高度に治療の可能性、精密ターゲティング機能、および既存の脂質管理セラピスと一緒に薬物を下げる lipoprotein(a) によって提供される長期心血管リスク低減を高く評価します

- この広範囲にわたる採用は、先進医療インフラ、強靭なバイオテクノロジー研究投資、および精密医学のアプローチのための成長の好みによってさらに支持され、リポタンパク質(a)の低下セラピを確立し、高リスク心血管患者の人口のための有望なソリューションとして、病院と専門ケア設定の両方で

U.S. Lipoprotein(a) 薬市場の洞察を下げる

米国のリポタンパク質(a)下降薬市場は、2025年に北アメリカで最大の収益シェアを捕獲し、心臓血管疾患の上昇の優先順位と主要な遺伝的リスク要因として上昇リポタンパク質(a)に関する意識の増加によって駆動しました。 高度な診断スクリーニングと精密医学の強力な投資の採用の増加は、標的療法の要求を加速しています。 大手製薬会社、支援規制経路、およびRNAベースの治療薬の継続的な臨床試験の存在は、さらなる市場拡大をサポートしています。 また、予防的心臓病やパーソナライズされた治療戦略への重点が高まっています。

ヨーロッパ Lipoprotein (a) の低下の薬剤の市場洞察

薬市場を下げる欧州リポタンパク質(a)は、主に心血管障害の増大負荷によって駆動され、早期リスク評価に重点を置いた、予測期間全体で実質的なCAGRで拡大することを計画しています。 心臓血管の健康を改善することを目的としたライジング医療費および有利な政府の取り組みは、革新的な脂質低下の治療の採用を奨励しています。 ヨーロッパのヘルスケアプロバイダーは、遺伝子スクリーニングと予防的治療のアプローチを定期的なケアにますます統合しています。 加えて、継続的な研究のコラボレーションと先進医療インフラの存在は、地域全体の新しいリポタンパク質(a)下降薬の採用を支援しています。

U.K. Lipoprotein(a) 薬市場の洞察を下げる

医薬品市場を下げるU.K.リポタンパク質(a)は、予測期間中に注目すべきCAGRで成長することを期待しています, 継承された心血管リスクの意識を高め、高度なコレステロール管理療法の需要を増加させることによって駆動. 心臓病の発生率を高め、予防医療に重点を置いたことは、患者やヘルスケアプロバイダーがターゲット治療オプションを採用する奨励です。 国の強靭な臨床研究環境とRNA治療薬の臨床試験への参加の増加は、市場成長をサポートしています。 また、英国におけるリポタンパク質(a)低下薬に対する刺激的な要求を続けていくために、専門心血管ケアへのアクセスを拡大することが期待されています。

ドイツリポタンパク質(a) 医薬品市場分析

ドイツのリポタンパク質(a)は、予測期間中にかなりのCAGRで薬市場を下げることが予想され、遺伝子の脂質障害に対する意識を高め、革新的な心臓療法に対する強い需要が増加する。 ドイツの先進医療インフラと医療イノベーションに重点を置いて、次世代の脂質低下薬の採用を推進しています。 精密医薬品やバイオマーカーを用いた診断の普及は、市場の発展に貢献しています。 また、医薬品会社や研究機関とのコラボレーションを増加させ、先進的な治療オプションの可用性を加速するとともに、研究開発活動に重点を置いています。

アジア・パシフィック・リポタンパク質(a) 医薬品市場分析

薬市場を下げるアジア太平洋リポタンパク質(a)は、2026年から2033年の予測期間中に最速のCAGRで成長し、心臓血管疾患の蔓延、ヘルスケアアクセスの拡大、中国、日本、インドなどの国における遺伝的コレステロール障害に対する意識の上昇によって推進されています。 急速な都市化、ライフスタイル関連の健康リスク、およびヘルスケアインフラの改善は、先進的な心臓血管の採用をサポートしています。 さらに、バイオテクノロジーの研究への投資を増加させ、新規医薬品開発における地域製薬企業への参加の増加は、地域全体の治療を削減するlippoprotein(a)のアクセシビリティを拡大しています。

日本リポタンパク質(a) 薬市場の洞察を下げる

薬市場を下げる日本リポタンパク質(a)は、国の老化人口、高心血管疾患の負担、先進医療技術の強い焦点による勢いを増大しています。 日本市場は、予防医学に大きな重点を置き、革新的な脂質低下の治療の採用を奨励します。 遺伝子検査と精密医療の融合が心臓血管治療のアプローチを増加させ、市場成長を促進します。 また、RNAベースの治療薬への投資の増加と、技術的に高度な医療システムの存在は、病院と専門ケア設定の両方で薬を低下させるリポタンパク質(a)の拡大をサポートすることが期待されています。

インドリポタンパク質(a) 薬市場の洞察を下げる

インドのリポタンパク質(a)は、2025年にアジアパシフィックで最大の市場収益シェアを占める薬物市場を下げ、国の大きな患者集団に起因し、心血管疾患の発生率を高め、ヘルスケア意識を高めました。 インドは、先進的な心臓血管治療のための主要な市場として新興しています。, 迅速な都市化と医療のアクセシビリティを改善することによってサポート. 予防スクリーニングプログラムの採用が高まり、手頃な価格の治療オプションの可用性が高まっています 脂肪タンパク質(a) 国の薬を下げる. また、医薬品分野での強力な成長と臨床研究活動の拡大は、インドの市場を促進する重要な要因です。

リポタンパク質(a) 薬市場シェアを下げる

Lipoprotein (a) の低下の薬剤の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- エリ・リリー・アンド・カンパニー(米国)

- Novartis AG(スイス)

- 株式会社アムゲン(米国)

- 株式会社イオス製薬(米国)

- サイレンス治療薬 plc (U.K.)

- アローヘッド製薬株式会社(米国)

- Alnylam Pharmaceuticals, Inc.(米国)

- Pfizer Inc.(米国)

- Regeneron Pharmaceuticals, Inc.(米国)

- アストラゼネカ(イギリス)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- サンオフィ(フランス)

- メルク&株式会社(米国)

- バイエルAG(ドイツ)

- エスパーリオン・セラピューティクス株式会社(米国)

- バイキング・セラピューティクス株式会社(米国)

- LIB Therapeutics Inc.(米国)

- シリウス・セラピューティクス株式会社(米国)

- Argo Biopharma Co.、株式会社(中国)

- 衛生学の薬剤Co.、株式会社(中国)

グローバルリポタンパク質(a)医薬品市場の最近の発展は何ですか

- 2025年5月、研究者は「Lp(a)-Lowering Agents in Development:Cardiovascular RiskのBurdenを買収する新しいEra」と題する主要なレビューを発表しましたか? 、Pelacarsen、olpasiran、lepodisiran、およびzerlasiranなどの標的療法の急速な進歩を強調しました。 出版物は、これらの次世代アンチセンスオリゴナクレオチドおよびsiRNA療法は、臨床試験で最大80〜100%のLP(a)レベルを削減する能力を実証したことを強調した。 また、いくつかの候補がフェーズ 3 心血管結果試験に進んでいたことを指摘した. これは、心臓血管医学における主要な治療ターゲットとしてLp(a)を有効にして重要なマイルストーンをマークしました

- 2025年3月、エリ・リリーと企業は、レポディシラン、その調査用小型干渉RNA(siRNA)治療標的リポタンパク質(a)[Lp(a)]の正相2 ALPACA試験結果を発表しました。 本研究では、治療後60~180日程度で、最高試験線量がLp(a)レベルを約94%削減したことが実証されました。 治療はまた、一部の患者で1.5年近く持続的な減少を示した。 調査結果は、アメリカン・カレッジ・オブ・カーディオロジー2025の科学セッションで発表され、同時にニュー・イングランド・ジャーナル・オブ・メディスで公開されました。 この開発は、心臓血管リスク低減のためのRNAベースの治療における自信を強化しました

- 2024年6月には、研究者や心血管専門家が、世界中に広がる第3期循環器的結果研究として、pelacarsenとolpasiran開発プログラムの成長勢いを報告しました。 これらの治療法は、従来の脂質低下薬によって制御されない残留心血管リスクに対処するための潜在的なため、ポリポタンパク質(a)の生産を抑制するために特別に設計された。 臨床証拠は、循環LP(a)レベルの大幅に削減を示し、最初の承認されたLPP(a)ターゲット療法に対する期待を増加させました。 進行中のレイトステージ試験は、精密心血管治療への大きなステップを表しています

- 2023年8月では、Amgenは、フェーズ2 OCEAN(a)-DOSEの試験結果を奨励し、調査のsiRNA療法が高心血管リスクの患者で90%以上脂肪タンパク質(a)レベルを減らすことができることを実証しました。 強力な有効性データは、心臓血管の結果に焦点を当てたより広い段階的な研究のための準備を加速しました。 開発は、継承された脂質障害と心血管の予防を目的としたRNA標的療法における医薬品投資の増加を強調した

- 2021年9月、Sirenence TherapeuticsはSLN360の高度の臨床開発、高度の心血管の危険の患者のlipoprotein(a)のレベルを下げるように設計されている調査siRNA療法を進めました。 初期段階の臨床研究は、遺伝的に継承されたLp(a)を減らすことで、薬物の安全性、許容性、および有効性を評価することを開始しました。 プログラムは、最も古い専用のRNA干渉アプローチの1つを表し、リポタンパク質(a)を標的、心血管疾患予防のための新規治療の拡大パイプラインに貢献します

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。