世界的な医療請求ソフトウェア市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

19.30 Billion

USD

47.78 Billion

2025

2033

USD

19.30 Billion

USD

47.78 Billion

2025

2033

| 2026 –2033 | |

| USD 19.30 Billion | |

| USD 47.78 Billion | |

| % | |

|

世界的な医療用課金ソフトウェア市場、タイプ(クレームスクラブ、コードおよびチャージエントリー、コンプライアンストラッキング、プロフェッショナルビリング、および機関の請求)、コンポーネント(ソリューションおよびサービス)、アプリケーション(病院、クリニック、その他)、価格設定オプション(ワンタイム、年間、毎月、その他)、展開(クラウドおよびオンプレミス)、エンドユーザー(製薬業界および医療)-業界動向と2033への予測

医療用課金ソフトウェア市場プロフィール

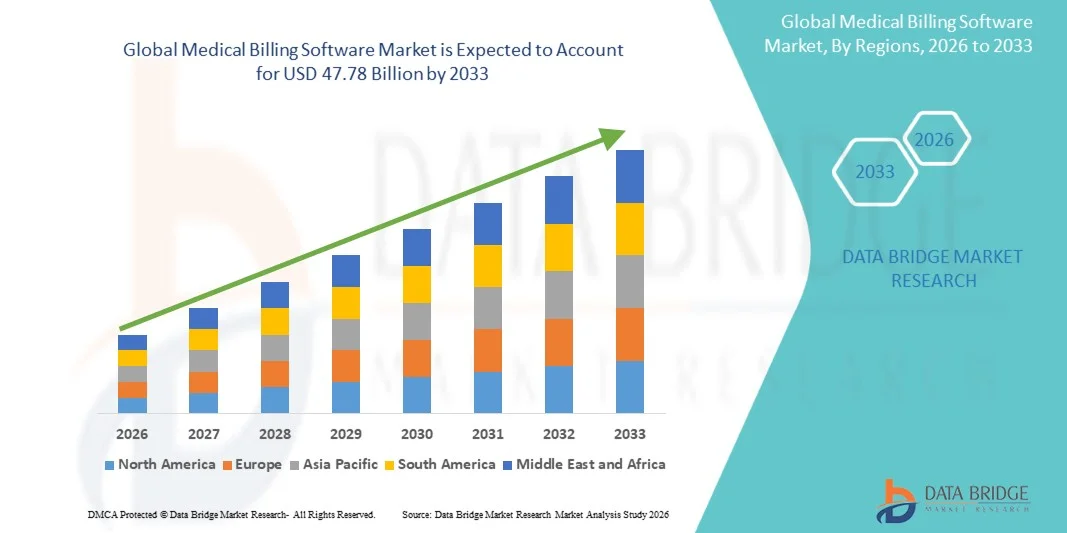

医療用課金ソフトウェア市場が評価されました19.30億米ドル、2025年そして、達するために写し出されます2033年までに47.78億米ドル, 成長2026年から2033年にかけて12.00%のCAGR. 市場は、ヘルスケアのデジタル化、合理化された収益サイクル管理ソリューションの需要の増加、および病院、診療所および診断センターを横断するクラウドベースのヘルスケアITプラットフォームの拡大による安定した成長を経験しています。

医療管理タスクの負担が高まり、保険クレーム処理の複雑性を高め、医療コーディングと払い戻しに関連する厳格な規制要件は、高度な請求ソフトウェアソリューションを実行するためのヘルスケアプロバイダを奨励しています。 統合型およびAI対応の医療請求プラットフォームは、多くのヘルスケア組織における手動課金システムを交換し、クレーム精度の向上、再投資サイクルの短縮、運用コストの削減、およびコンプライアンス管理の強化を実現します。

主な市場動向と洞察

- 北米は、2025年に38.46%の最大の収益シェアを誇る医療用課金ソフトウェア市場を支配しました。先進医療ITインフラ、高ヘルスケア支出、およびデジタル収益サイクル管理ソリューションの広範な採用によってサポートされています。

- プロフェッショナル・ビリング・セグメントは、2025年に36.48%のシェアを持つ市場を率いており、医師の実践数の増加、患者様な施設、専門ケアセンターが効率的な償還管理のための自動課金ソリューションを採用しています。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域であり、急激なヘルスケアのデジタル化、民間医療ネットワークの拡大、中国、インド、東南アジアにおける医療ITソリューションの普及が進んでいます。

- クレームスクラブは、最も急速に成長しているタイプで、13.5%のCAGRを登録し、クレームの拒否を減らし、払い戻し精度を向上させるために、サージを増加させる必要があります。

- ソリューションセグメントは、2025年に67.82%の収益シェアを持つコンポーネントカテゴリを支配しました。これにより、コーディング、請求書作成、支払い追跡、クレーム管理プロセスを自動化できる統合課金プラットフォームの需要が増加しました。

- 年間価格設定は、そのコスト効率、予測可能な予算構成、および病院と大規模な医療ネットワークの幅広い好みによって好まれる市場の34.76%のために考慮しました

- サービスセグメントは、実装、トレーニング、カスタマイズ、およびテクニカルサポートサービスの需要の増加によって駆動される12.8%のCAGRで最速成長するコンポーネントカテゴリです。

市場規模と予測

- グローバル市場価値(2025):USD 19.30億

- 期待される市場価値(2033):USD 47.78億

- 予測CAGR (2026~2033): 12.00%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープと医療請求ソフトウェア市場セグメント

|

アトリビュート |

医学の請求ソフトウェア キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・株式会社オラクルアメリカ. (米国) ・株式会社アテナヘルス(アメリカ) ・Veradigm LLC(Veradigm LLC)について(アメリカ) ・eClinicalワークショップ(アメリカ) ・株式会社アドバンストMD. (米国) ・次ゲンヘルスケア株式会社(米国) ・株式会社カレオ(米国) ・DrChrono Inc.(米国) ・株式会社ケアクラウド(米国) ・R1 RCM Inc.(米国) ・ Experian Information Solutions, Inc.(アイルランド) ・マクケソン株式会社(米国) ・GE HealthCare(米国) ・Epic Systems Corporation(米国) ・株式会社プラクティスフュージョン(米国) ・ウェイスター株式会社(米国) ・CureMDヘルスケア(米国) ・アドバンストデータシステムズ株式会社(米国) ・株式会社テネシーのMEDHOST(米国) ・NXGN Management, LLC(米国) |

|

マーケットチャンス |

・AIを活用した自動コーディングとクレーム管理プラットフォームの普及 ・遠隔医療・遠隔医療サービスの急速な拡大 ・新興国におけるヘルスケアのデジタル化の拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

医療用課金ソフトウェア市場動向

トレンド:AIを活用した収益サイクルの自動化の普及

ヘルスケアプロバイダーは、管理作業負荷と払い戻し遅延を削減しながら、コーディング、クレームの提出、支払い追跡、および拒否管理を自動化するAI対応の医療請求ソフトウェアを採用しています。 予測分析と機械学習の統合により、リアルタイムのクレーム検証、不正検知、インテリジェントなワークフローの最適化を病院、医師グループ、外来施設で実現できます。 Telehealth プロバイダーとマルチロケーションヘルスケアネットワークは、クラウドベースの課金プラットフォームを利用して、標準化されたデータ主導の収益サイクル管理モジュールを通じて財務業務を一元化し、自動化技術は、現実世界のヘルスケア払い戻しプロセスを密接にサポートする合理化された環境を作成します。 たとえば、Oracle Health は、AI 主導のヘルスケア収益サイクル管理機能を拡張し、統合医療システムの自動化されたクレーム処理と請求精度を改善しました。

医療用課金ソフトウェア市場ダイナミクス

主要市場ドライバー:効率的なヘルスケア収益サイクル管理のためのライジング需要

ヘルスケアデータ量の増加と、ますます複雑な保険償還構造の急激な成長は、ヘルスケア組織全体でのクレーム処理、コーディング精度、財務ワークフロー管理を最適化できる高度な医療法案ソフトウェアの大きな要求を作成しました。 病院、医師の慣行、診断研究所、および医療ITベンダーは、運用インフラのコアコンポーネントとして統合された請求プラットフォームを展開し、管理コストの削減、償還サイクルの加速、および進化する医療規制の遵守を改善しています。

例えば、2025年1月には、Athenahealthは、クレーム管理を合理化し、ヘルスケアプロバイダーの償還効率を改善するために、その医療請求プラットフォーム内で強化された自動化ツールを導入しました。

主要な拘束/チャレンジ:高度な請求プラットフォームの高い実装と統合コスト

医療用課金ソフトウェア市場における重要な拘束は、高度な請求と収益サイクル管理システムに必要な高い最新投資です。 現代のプラットフォームは、AI対応の分析、自動コーディングエンジン、クラウドインフラストラクチャ、および相互運用能力を統合し、展開、カスタマイズ、従業員のトレーニング、および継続的なシステムメンテナンスに関する実質的な支出を要求します。 所有権の総コストは、ソフトウェアのサブスクリプション、サイバーセキュリティのアップグレード、および規制コンプライアンスのアップデートに拡張され、小規模なクリニック、独立したヘルスケアプロバイダー、およびリソース禁忌のヘルスケア組織の採用が困難になります。

たとえば、2024年9月、Veradigmは、大規模なヘルスケア請求と収益サイクルの近代化プロジェクトに関連する実装の複雑さと統合コストの増加を強調した。

主要市場機会:クラウドベースのAI統合ビルソリューションの拡張

医療用課金ソフトウェアにおける人工知能とクラウドコンピューティングの統合は、重要な市場機会を提供します。 AI対応プラットフォームは、反復管理タスクを自動化し、クレームの精度を改善し、予測償還分析を提供し、多様なケア環境におけるスケーラブルなヘルスケア財務管理をサポートします。 相互運用可能なSaaSベースの課金エコシステムとリモート展開モデルの開発は、先進医療課金技術へのアクセスをさらに拡大し、アジア太平洋、ラテンアメリカ、中東の新興医療市場における成長機会を拡大しています。

たとえば、2025年2月、R1 RCMはクラウドベースのAI対応収益サイクル管理ソリューションを拡張し、マルチファシリティプロバイダーネットワーク向けのスケーラブルなヘルスケア請求業務をサポートします。

医療用課金ソフトウェア市場スコープ

医療請求ソフトウェア市場は、タイプ、コンポーネント、アプリケーション、価格設定オプション、デプロイメント、エンドユーザーに基づいてセグメント化されます。

- タイプ別

種類に基づいて、医療請求ソフトウェア市場は、クレームスクラブ、コードおよびチャージエントリー、コンプライアンストラッキング、専門的な請求、および機関請求に分けられます。 プロフェッショナルビリング部門は、2025年に最大36.48%のシェアを誇る市場を支配し、医師のプラクティスの増加、外来施設、専門ケアセンターが効率的な払い戻し管理のための自動課金ソリューションを採用しています。 これらのプラットフォームは、ヘルスケアプロバイダが、行政の負担を最小限に抑えながら、クレームの提出、コーディングの正確さ、および支払い追跡を合理化するのに役立ちます。 専門の請求システムは多専門ワークフローおよび保険の処理の条件を支える能力のために広く利用されています。 患者のボリュームを上昇させ、収益サイクルの最適化のための需要を増加させ、セグメントの成長を強化しています。 人工知能を軸としたコーディングと自動化されたデニアル管理の継続的な統合が、ヘルスケア組織全体の運用効率を改善しています。 独立系開業医やアンブレータケアの設定で、市場優位性をグローバルに支えています。

クレームスクラブセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、クレームの拒否を削減し、償還精度を向上させる必要が高まっています。 これらのソリューションは、クレーム送信前に、コーディングエラー、不完全なドキュメント、およびコンプライアンスの問題を自動的に識別し、ヘルスケアプロバイダーが収益漏洩を最小限に抑えるのを支援します。 保険政策の複雑性を増大し、再燃構造は、病院やクリニックで採用を加速しています。 AIと機械学習技術の統合は、クレーム検証機能とワークフローの自動化を大幅に改善します。 ヘルスケア組織は、マニュアルレビュー時間と管理コストを削減するソリューションをますます優先しています。 財務の効率化と規制の遵守に重点を置き、迅速なセグメントの拡大をさらに支援することが期待されます。

- コンポーネント別

コンポーネントに基づいて、医療請求ソフトウェア市場は、ソリューションとサービスにセグメント化されます。 ソリューションセグメントは、2025年に67.82%のシェアを持つ市場を支配し、コーディング、請求書作成、支払い追跡、クレーム管理プロセスを自動化できる統合請求プラットフォームの需要が高まっています。 ヘルスケア組織は、運用効率を改善し、請求エラーを減らすために、包括的なソフトウェアスイートにますます投資しています。 これらのソリューションは、集中管理された財務管理機能を提供し、電子健康記録システムとの相互運用性をサポートします。 クラウドベースのヘルスケアITインフラの採用拡大により、導入率が向上します。 AI対応の分析とワークフローの自動化機能は、課金精度と払い戻し速度を強化しています。 管理業務を合理化し、透明性を向上させる能力は、このセグメントの市場のリーダーシップを強化し続けています。

サービスセグメントは、実装、トレーニング、カスタマイズ、テクニカルサポートサービスの需要の増加によって駆動され、2026年から2033年までの12.8%のCAGRで最速の成長を目撃することを期待しています。 ヘルスケアプロバイダは、既存のヘルスケアITインフラと規制枠組みを備えた請求プラットフォームを統合するための専門的専門知識を必要とします。 継続的なソフトウェアのアップデートとサイバーセキュリティの要件も管理およびコンサルティングサービスの必要性を増加しています。 小規模・中規模のヘルスケア施設の採用拡大は、アウトソーシングされたサポートとメンテナンスソリューションの需要を創出しています。 ベンダーは顧客の保持および操作上の効率を改善するサービス提供を拡大しています。 システム最適化とコンプライアンス管理に重点を置き、セグメントのさらなる成長を加速することが期待されています。

- 用途別

用途に応じて、医療用課金ソフトウェア市場は病院、クリニック、その他に分けられます。 病院のセグメントは、高患者量、複雑な払い戻しワークフロー、およびデジタルヘルスケア管理システムの採用の増加によって駆動され、2025年に最大39.82%の収益シェアで市場を率いた。 病院は、大規模なクレーム処理、保険検証、および収益サイクルの効率的な運用を管理するために高度な請求プラットフォームが必要です。 ヘルスケアの支出の上昇と運用の自動化に重点を置くことは、広範な実装をサポートしています。 これらのシステムは、クレームの拒否、キャッシュフローの改善、および医療規制の遵守強化にも役立ちます。 病院情報システムと電子医療記録との統合により、ワークフロー連携を強化 多専門病院の効率的な財務管理の必要性は、セグメント優位性を強化し続けています。

クリニック部門は、2026年から2033年までのCAGRで最速の成長率を記録し、外来ケアサービスの迅速なデジタル化と、小規模なヘルスケアプロバイダー間のクラウドベースの課金ソリューションの採用の増加によって燃料を供給することが期待されています。 クリニックは、予約請求、保険請求処理、および患者の支払い管理を簡素化するためのソフトウェアプラットフォームをますます実装しています。 手頃なサブスクリプションベースのデプロイメントモデルは、独立したプラクティスと診断センターのアクセシビリティを改善しています。 テレヘルスサービスの拡張は、柔軟でリモート課金管理機能の需要を駆動しています。 自動化技術は、クリニックが管理職の負担を軽減し、償還時間を改善するのに役立ちます。 費用対効果の高いヘルスケアデリバリーに重点を置いた成長は、継続的なセグメントの拡大を支援することが期待されます。

- 価格オプションで

価格設定オプションに基づいて、医療請求ソフトウェア市場は、一回、年間、毎月、その他のセグメント化されます。 年間価格のセグメントは、2025年に34.76%のシェアで市場を支配し、コスト効率性、予測可能な予算構造、および病院や大型医療ネットワークの幅広い好みに支持しています。 年間サブスクリプションモデルは、長期サービス契約に基づく継続的なソフトウェア更新、サイバーセキュリティサポート、および技術的な援助を提供します。 ヘルスケア組織は、複数の部門や施設を横断するスケーラビリティと無停電プラットフォームアクセスのためのこれらの計画を好む。 ベンダーは、年間パッケージ内でのカスタマイズと統合サービスを提供しています。 ヘルスケアプロバイダーのコンプライアンス・アップデートとシステムメンテナンスが容易になります。 運用継続性と長期財務計画のバランスをとり、市場優位性を強化する能力。

月間価格設定セグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、クリニックや小規模なヘルスケアプロバイダーの間で柔軟かつ低コストの展開オプションの需要が高まっています。 毎月のサブスクリプションモデルは、投資要件の最先端を削減し、リソース禁忌組織の採用を簡素化します。 これらの価格体系は、クラウドベースのSaaS課金プラットフォームとテレヘルスに焦点を当てたヘルスケアビジネスにとって特に魅力的です。 ベンダーは、さまざまな運用ニーズに合わせてモジュラーサブスクリプションサービスを導入しています。 患者の容積に応じてサービスをスケールする柔軟性はより広い採用を支持しています。 ペイ・エイ・エイ・エイ・エイ・エイ・エイ・エイ・エイ・ヘルスケア・ITソリューションの選定は、セグメントの成長をさらに加速させる見込みです。

- デプロイメント

導入ベースでは、医療用課金ソフトウェア市場はクラウドとオンプレミスに分けられます。 クラウドセグメントは、リモートアクセシビリティ、インフラコストの低減、およびスケーラブルなヘルスケアITソリューションの需要の増加によって駆動され、2025年に61.35%のシェアで市場を支配しました。 クラウドベースの課金プラットフォームにより、ヘルスケアプロバイダは、集中型システムを通じて複数の拠点間でクレーム処理、コーディング、および償還ワークフローを管理できます。 これらのソリューションは、自動ソフトウェアの更新、サイバーセキュリティ管理、リアルタイムデータの同期もサポートします。 遠隔医療および遠隔医療管理の採用をさらに強化する需要が増えています。 電子健康記録と実践管理システムとの統合により、運用効率が向上します。 クラウド展開の柔軟性とコスト効率性は、世界規模で広範囲な導入をサポートしています。

オンプレミスのセグメントは、2026年から2033年までの10.8%のCAGRで安定した成長を目撃する見込みで、敏感な患者と財務データに対する強化された制御を必要とするヘルスケア組織がサポートしています。 大規模な病院や政府の医療機関は、多くの場合、改善されたカスタマイズと規制遵守管理のためのオンプレミスのインフラを好む。 これらのシステムは、データセキュリティプロトコルと内部のIT操作を大きく制御できます。 大容量の患者記録を扱う組織は、パフォーマンスの最適化のための専用のインフラに依存しています。 サイバーセキュリティの懸念が増加し、プライベート展開環境で選択的な投資を奨励しています。 病院のITインフラの近代化を進めることにより、この分野における需要の維持が期待されます。

- エンドユーザーによる

エンドユーザーに基づいて、医療用課金ソフトウェア市場は医薬品と医療に分けられます。 医学の区分は病院、医院、血管のセンターおよび診断実験室を渡る請求ソフトウェアの広範な採用によって運転される2025の72.44%のシェアが付いている市場を支配しました。 ヘルスケアプロバイダーは、自動課金プラットフォームに依存し、償還効率を改善し、コーディングエラーを減らし、患者の支払い管理を合理化します。 患者の体積と複雑な保険処理の要件の上昇は、強力な実装率をサポートしています。 また、医療規制の遵守や運用の透明性を高めています。 デジタルヘルスプラットフォームと電子医療記録との統合をさらに強化し、セグメントの成長を強化しています。 医療インフラの継続的な拡大は、医療分野の優位性を強化し続けています。

ファーマセグメントは、2026年から2033年のCAGRで最速の成長を登録し、自動払い戻し管理および特殊医薬品請求ソリューションの需要の増加による燃料を供給する予定です。 製薬会社は高価な療法、臨床プログラムおよび保険の調整に関連付けられる主張を管理するために高度の請求のプラットホームを採用します。 特殊な医薬品やパーソナライズド医薬品の拡大は、ソフトウェアの採用を推進する、追加の管理の複雑性を作成しています。 分析とコンプライアンス管理ツールの統合は、透明性と規制のレポート機能を改善しています。 製薬会社、保険会社、ヘルスケア会社とのコラボレーション拡大もサポートしています。 革新的な治療法の効率的な再投資ワークフローに重点を置き、セグメントのさらなる成長を加速する見込みです。

医療用課金ソフトウェア市場地域分析

北米は、2025年に38.46%の最大の収益シェアを誇る医療用課金ソフトウェア市場を支配しました。先進医療ITインフラ、高ヘルスケア支出、およびデジタル収益サイクル管理ソリューションの広範な採用によってサポートされています。 また、厳しい医療コンプライアンス規則、AI-およびクラウド対応の請求プラットフォームの統合の増加、および病院、診療所、およびアンブレータケア施設の自動化された払い戻しシステムの使用の増加にも利点があります。 ヘルスケアの運用効率とバリューベースのケア管理に重点を置き、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国の医学の請求ソフトウェア市場洞察

米国医療請求ソフトウェア市場は、ヘルスケアITの近代化、収益サイクルの自動化、デジタルクレーム管理技術への投資の増加による強力な成長を目撃しています。 国の成熟した医療インフラは、AIを搭載したクラウドベースの統合課金プラットフォームを採用し、病院、クリニック、およびアンブレータケア施設の需要を促進しています。 また、クレームの拒否を削減し、償還効率を向上させることに重点を置いています。医療従事者や保険管理機関の医療請求ソフトウェアの採用を加速しています。

ヨーロッパ医学の請求ソフトウェア市場洞察

欧州の医療請求ソフトウェア市場は、強力なヘルスケアのデジタル化の取り組み、技術革新、高度な収益サイクル管理ソリューションの高需要によって駆動され、グローバルな収益への主要な貢献を維持します。 病院、専門クリニック、公共医療システムにおける自動課金プラットフォームの広範な使用は、地域全体の市場拡大をサポートしています。 クラウド対応のヘルスケア技術への投資の増加、厳格な規制遵守の要件と運用効率の焦点の相まって、欧州全域で医療法案ソフトウェアの採用を強化し続けています。

U.K. 医療用課金ソフトウェア市場インサイト

U.K. 医療法案ソフトウェア市場は、ヘルスケアオートメーション技術、デジタル再投資システム、クラウドベースのプラクティス管理プラットフォームの採用により、安定した成長を経験しています。 ヘルスケアITインフラへの投資拡大と、コスト効率の高い、合理化された課金ソリューションの需要拡大が市場成長に貢献しています。 さらに、AI、分析、相互運用性技術の統合は、ソフトウェア業界における主要なイノベーションハブとして、米国を位置付け、請求精度と運用効率を改善しています。

ドイツ医学の請求ソフトウェア市場洞察

ドイツ医療法案ソフトウェア市場は、先進医療インフラ、強力なデジタルヘルスへの取り組み、次世代医療ITソリューションの採用強化により着実に拡大しています。 病院、診断センター、医療サービスプロバイダは、クレーム処理、払い戻し管理、コンプライアンス監視活動の請求ソフトウェアを利用しています。 クラウドコンピューティング、AIインテグレーション、およびヘルスケアデータ管理技術の継続的な進歩、また、政府が医療効率とデジタルトランスフォーメーションに重点を置き、ドイツにおける市場成長を推進しています。

アジア・パシフィック・メディカル・ビリング・ソフトウェア・マーケット・インサイト

アジア太平洋医療法案ソフトウェア市場は、ヘルスケアのデジタル化、民間医療インフラの拡大、中国、インド、日本などの国々のヘルスケアITシステムへの投資拡大による急成長を目撃する見込みです。 運用効率に関する意識を高め、クラウドベースの課金プラットフォームの採用を増加させ、スケーラブルで費用対効果の高い医療管理ソリューションの需要が高まっています。 また、民間病院やテレヘルスサービスの普及は、医療および外来ケア分野におけるソフトウェアの採用を加速しています。

日本医療法案ソフトウェア市場情報

日本医療法案ソフトウェア市場は、ヘルスケアオートメーション技術、デジタルヘルスイノベーション、医療払い戻し管理システムへの投資の増加による一貫した成長を目撃しています。 ヘルスケアプロバイダー、専門クリニック、および研究病院は、クレーム管理、ワークフローの最適化、財務管理の目的で高度な請求ソフトウェアを採用しています。 また、AI主導の分析と、効率的なテクノロジーを活用したヘルスケアデリバリーソリューションの国が焦点を合わせ、市場成長に貢献しています。

中国医療請求ソフトウェア市場洞察

中国医療法案ソフトウェア市場は急速に成長しています, ヘルスケアのデジタル化を増加させることによって駆動され, 病院のインフラを拡大, ヘルスケア管理の効率と保険請求の近代化に重点を置きます. 病院、診療所、医療ネットワークを横断するAI対応プラットフォームやクラウドベースの課金プラットフォームの普及が大幅に増加しています。 また、ヘルスケアITインフラへの投資を増加させ、自動収益サイクル管理に関する意識を高め、急速な技術開発の進歩は、中国を世界規模で医療法案ソフトウェアの最速成長市場の一つとして位置付けています。

医療用課金ソフトウェア市場シェア

医学の請求ソフトウェアの企業は主に下記のものを含んでいます:

- Oracle America, Inc.(米国)

- 株式会社アテナヘルス(米国)

- Veradigm LLC(米国)

- eClinicalWorks(アメリカ)

- アドバンストMD株式会社(米国)

- NextGenヘルスケア株式会社(米国)

- 株式会社カレオ(米国)

- DrChrono Inc.(米国)

- 株式会社ケアクラウド(米国)

- 株式会社R1 RCM(米国)

- Experian Information Solutions, Inc.(アイルランド)

- マケソン株式会社(米国)

- GE HealthCare(アメリカ)

- エピックシステムズ株式会社(米国)

- プラクティス・フュージョン株式会社(米国)

- ウェイスター株式会社(米国)

- CureMDヘルスケア(米国)

- アドバンスト・データ・システムズ株式会社(米国)

- テネシー州メディスト(米国)

- NXGNマネジメント株式会社(米国)

医療用課金ソフトウェア市場の最新動向

- 2025年6月、FinThriveは、ヘルスケア請求効率と財務パフォーマンスを向上させるために設計された次世代の収益サイクル管理データインテリジェンスプラットフォームであるFinThrive Fusionの発売を発表しました。 プラットフォームは、AIを活用した分析、インテリジェントな自動化、および相互運用可能なデータインフラを統合し、クレーム管理、拒否防止、およびヘルスケア組織全体の再投資ワークフローを最適化します。 この開発は、医療課金ソフトウェア市場におけるAI主導の自動化の普及を強調

- 2024年12月、athenahealthは、収益サイクル管理プラットフォーム内でAIを搭載した自動化機能の拡張を発表しました。これにより、約50%の医師の実践のための管理作業負荷を軽減します。 同社は、医療請求、クレーム処理、および償還最適化のための高度な自動化ツールを導入し、運用効率と財務パフォーマンスを改善しました。 この取り組みは、AI技術の高度化を医療法案化・実践管理システムに反映

- 2024年5月、アテナヘルスは、アテナワンのプラットフォームと統合した専門医療ソリューションの新スイートを立ち上げ、専門医療プロバイダーの請求、返金管理、および医療管理ワークフローをサポートします。 ソリューションは、運用効率を改善し、緊急ケアと女性の健康慣行のための収益サイクル管理を合理化するために開発されました。 この打ち上げは、カスタマイズされた専門に焦点を当てた医療請求ソフトウェアソリューションのための成長した需要を示しています

- 2024年4月、Athenahealthは、ZoomCareは、収益サイクル管理および医療請求ソリューションを含むクラウドベースの医療プラットフォームを選択したことを発表しました。これにより、医療ネットワークの運用効率と患者体験を向上させることができます。 パートナーシップは、スケーラブルなクレーム処理、課金自動化、およびマルチロケーション医療業務の財務ワークフロー最適化をサポートしています。 この開発は、ヘルスケアプロバイダー間でクラウドベースの課金ソフトウェアの採用を増加させるハイライト

- Oracleは、2023年6月、Oracleは、Oracle HealthとCernerクラウドベースのヘルスケアソリューションの継続的な拡張を強調し、収益サイクル管理と医療請求機能を含む、OracleのCernerオペレーションの統合を、医療技術エコシステムに続いています。 同社は、クラウドインフラやヘルスケアオートメーション技術への投資を強調し、医療の財務管理と償還ワークフローを強化しました。 この開発は、グローバルなクラウド対応医療請求と医療管理プラットフォームの重要性を強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の医療請求ソフトウェア市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界の医療請求ソフトウェア市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 TRIPODデータ検証モデル

2.2.4 マーケットガイド

2.2.5 多変量モデリング

2.2.6 トップツーボトム分析

2.2.7 チャレンジマトリックス

2.2.8 アプリケーションカバレッジグリッド

2.2.9 測定基準

2.2.10 ベンダーシェア分析

2.2.11 疫学

2.2.12 主要な一次インタビューからのデータポイント

2.2.13 主要な二次データベースからのデータポイント

2.3 世界の医療請求ソフトウェア市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

6つの業界洞察

7 規制シナリオ

8 世界の医療請求ソフトウェア市場(タイプ別)

8.1 概要

8.2 クレームのスクラビング

8.3 コードと料金の入力

8.4 コンプライアンス追跡

8.5 ペーパーレス請求書生成

8.6 その他

9 世界の医療請求ソフトウェア市場(導入形態別)

9.1 概要

9.2 ウェブベースの配信モード

9.2.1 クレームスクラビング

9.2.2 コードと料金の入力

9.2.3 コンプライアンス追跡

9.2.4 ペーパーレス請求書生成

9.2.5 その他

9.3 クラウドベースの配信モード

9.3.1 クレームスクラビング

9.3.2 コードと料金の入力

9.3.3 コンプライアンス追跡

9.3.4 ペーパーレス請求書生成

9.3.5 その他

9.4 オンプレミス配信モード

9.4.1 クレームスクラビング

9.4.2 コードと料金の入力

9.4.3 コンプライアンス追跡

9.4.4 ペーパーレス請求書生成

9.4.5 その他

10 企業規模別グローバル医療請求ソフトウェア市場

10.1 概要

10.2 ソロエンタープライズ

10.2.1 クレームスクラビング

10.2.2 コードと料金の入力

10.2.3 コンプライアンス追跡

10.2.4 ペーパーレス請求書生成

10.2.5 その他

10.3 中小規模

10.3.1 クレームスクラビング

10.3.2 コードと料金の入力

10.3.3 コンプライアンス追跡

10.3.4 ペーパーレス請求書生成

10.3.5 その他

10.4 大規模企業

10.4.1 クレームスクラビング

10.4.2 コードと料金の入力

10.4.3 コンプライアンス追跡

10.4.4 ペーパーレス請求書生成

10.4.5 その他

11 世界の医療請求ソフトウェア市場(購入形態別)

11.1 概要

11.2 個人

11.2.1 クレームスクラビング

11.2.2 コードと料金の入力

11.2.3 コンプライアンス追跡

11.2.4 ペーパーレス請求書生成

11.2.5 その他

11.3 グループ購入

11.3.1 クレームスクラビング

11.3.2 コードと料金の入力

11.3.3 コンプライアンス追跡

11.3.4 ペーパーレス請求書生成

11.3.5 その他

12 世界の医療請求ソフトウェア市場(価格モード別)

12.1 概要

12.2 ワンタイム

12.3 年間

12.4 月額

12.5 その他

13 世界の医療請求ソフトウェア市場(専門分野別)

13.1 概要

13.2 一般協議

13.3 病理学

13.4 手術

13.5 放射線科

13.6 皮膚科

13.7 眼科

13.8 婦人科

13.9 腫瘍学

13.1 神経学

13.11 整形外科

13.12 心臓病学

13.13 その他

14 世界の医療請求ソフトウェア市場(エンドユーザー別)

14.1 概要

14.2 病院

14.2.1 プライベート

14.2.2 パブリック

14.3 独立型クリニック

14.4 外来手術センター(ASCS)

14.5 診断センター

14.6 研究室

14.7 高齢者介護施設

14.8 精神保健施設

14.9 精神科施設

14.1 急性期後の医療提供者

14.11 その他

15 世界の医療請求ソフトウェア市場(流通チャネル別)

15.1 概要

15.2 直接入札

15.3 第三者販売業者

16 世界の医療請求ソフトウェア市場(地域別)

世界の放送グラフィックス市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

16.1 北米

16.1.1 米国

16.1.2 カナダ

16.1.3 メキシコ

16.2 ヨーロッパ

16.2.1 ドイツ

16.2.2 フランス

16.2.3 英国

16.2.4 イタリア

16.2.5 スペイン

16.2.6 ロシア

16.2.7 トルコ

16.2.8 ベルギー

16.2.9 オランダ

16.2.10 スイス

16.2.11 その他のヨーロッパ諸国

16.3 アジア太平洋

16.3.1 日本

16.3.2 中国

16.3.3 韓国

16.3.4 インド

16.3.5 オーストラリア

16.3.6 シンガポール

16.3.7 タイ

16.3.8 マレーシア

16.3.9 インドネシア

16.3.10 フィリピン

16.3.11 その他のアジア太平洋地域

16.4 南アメリカ

16.4.1 ブラジル

16.4.2 アルゼンチン

16.4.3 南米のその他の地域

16.5 中東およびアフリカ

16.5.1 南アフリカ

16.5.2 エジプト

16.5.3 サウジアラビア

16.5.4 アラブ首長国連邦

16.5.5 イスラエル

16.5.6 その他の中東およびアフリカ

16.6 主要国別の主な洞察

17 世界の医療請求ソフトウェア市場、企業概要

17.1 企業シェア分析:北米

17.2 企業シェア分析:ヨーロッパ

17.3 企業シェア分析:アジア太平洋地域

17.4 合併と買収

17.5 新製品の開発と承認

17.6 拡張

17.7 規制の変更

17.8 パートナーシップおよびその他の戦略的展開

18 世界の医療請求ソフトウェア市場、SWOT分析

19 世界の医療請求ソフトウェア市場、企業プロフィール

19.1 ネクテックシステムズLLC

19.1.1 会社概要

19.1.2 収益分析

19.1.3 地理的存在

19.1.4 製品ポートフォリオ

19.1.5 最近の開発

19.2 メディタブ

19.2.1 会社概要

19.2.2 収益分析

19.2.3 地理的存在

19.2.4 製品ポートフォリオ

19.2.5 最近の開発

19.3 合計MD

19.3.1 会社概要

19.3.2 収益分析

19.3.3 地理的存在

19.3.4 製品ポートフォリオ

19.3.5 最近の開発

19.4 株式会社コラボレートMD

19.4.1 会社概要

19.4.2 収益分析

19.4.3 地理的存在

19.4.4 製品ポートフォリオ

19.4.5 最近の開発

19.5 ペイスタンド株式会社

19.5.1 会社概要

19.5.2 収益分析

19.5.3 地理的存在

19.5.4 製品ポートフォリオ

19.5.5 最近の開発

19.6 アメリカンメディカルソフトウェア

19.6.1 会社概要

19.6.2 収益分析

19.6.3 地理的存在

19.6.4 製品ポートフォリオ

19.6.5 最近の開発

19.7 ALLEGIANCEMDソフトウェア株式会社

19.7.1 会社概要

19.7.2 収益分析

19.7.3 地理的存在

19.7.4 製品ポートフォリオ

19.7.5 最近の開発

19.8 MGMA

19.8.1 会社概要

19.8.2 収益分析

19.8.3 地理的存在

19.8.4 製品ポートフォリオ

19.8.5 最近の開発

19.9 インスタメディカルケア

19.9.1 会社概要

19.9.2 収益分析

19.9.3 地理的存在

19.9.4 製品ポートフォリオ

19.9.5 最近の開発

19.1 WEBPT株式会社

19.10.1 会社概要

19.10.2 収益分析

19.10.3 地理的存在

19.10.4 製品ポートフォリオ

19.10.5 最近の開発

19.11 キュアMDヘルスケア

19.11.1 会社概要

19.11.2 収益分析

19.11.3 地理的存在

19.11.4 製品ポートフォリオ

19.11.5 最近の開発

19.12 ドクタークロノ

19.12.1 会社概要

19.12.2 収益分析

19.12.3 地理的存在

19.12.4 製品ポートフォリオ

19.12.5 最近の開発

19.13 エピックシステムズ株式会社

19.13.1 会社概要

19.13.2 収益分析

19.13.3 地理的存在

19.13.4 製品ポートフォリオ

19.13.5 最近の開発

19.14 NXGNマネジメントLLC

19.14.1 会社概要

19.14.2 収益分析

19.14.3 地理的存在

19.14.4 製品ポートフォリオ

19.14.5 最近の開発

19.15 ウェイスターヘルス

19.15.1 会社概要

19.15.2 収益分析

19.15.3 地理的存在

19.15.4 製品ポートフォリオ

19.15.5 最近の開発

19.16 アドバンスDMD株式会社

19.16.1 会社概要

19.16.2 収益分析

19.16.3 地理的存在

19.16.4 製品ポートフォリオ

19.16.5 最近の開発

19.17 プラクティススイート

19.17.1 会社概要

19.17.2 収益分析

19.17.3 地理的存在

19.17.4 製品ポートフォリオ

19.17.5 最近の開発

19.18 株式会社カレオ

19.18.1 会社概要

19.18.2 収益分析

19.18.3 地理的存在

19.18.4 製品ポートフォリオ

19.18.5 最近の開発

19.19 サーナーコーポレーション

19.19.1 会社概要

19.19.2 収益分析

19.19.3 地理的存在

19.19.4 製品ポートフォリオ

19.19.5 最近の開発

19.2 アテナヘルス

19.20.1 会社概要

19.20.2 収益分析

19.20.3 地理的存在

19.20.4 製品ポートフォリオ

19.20.5 最近の開発

*注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート20件

21 結論

22 アンケート

23 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。