グローバル医療機器M&Aおよび戦略的統合市場規模、株式および動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

509.65 Million

USD

1,053.38 Million

2025

2033

USD

509.65 Million

USD

1,053.38 Million

2025

2033

| 2026 –2033 | |

| USD 509.65 Million | |

| USD 1,053.38 Million | |

| % | |

|

グローバル医療機器M&A&戦略的統合市場セグメンテーション、ディールタイプ(合併、買収、戦略的アライアンス&ジョイントベンチャー、および少数株式投資)、デバイスフォーカスエリア(診断機器、治療装置、手術機器、モニタリング&イメージングデバイス) - 業界動向と予測2033

医療機器M&A&戦略的統合市場規模

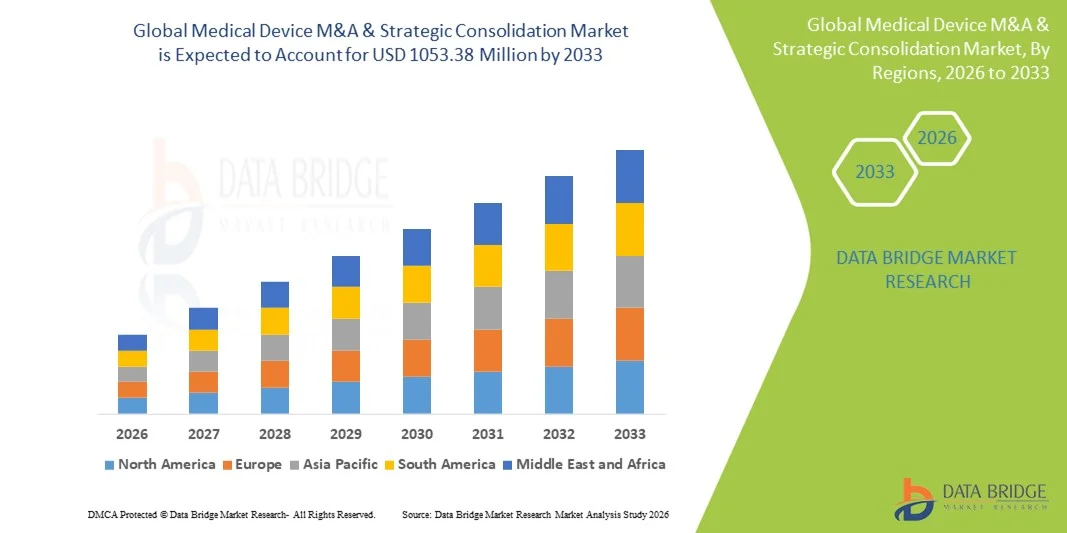

- 世界的な医療機器M&A&戦略的統合市場規模は、2025年のUSD 509.65百万そして到達する予定2033年のUSD 1053.38百万, お問い合わせ9.50%のCAGR予報期間中

- 市場成長は、医療機器業界全体のイノベーションの強度と技術の進歩を増加させ、企業を奨励し、合併、買収、および戦略的パートナーシップを追求し、製品ポートフォリオを拡大し、技術能力を強化し、グローバルヘルスケアシステム全体で市場投入までの時間を加速します。

- さらに、競争力のある圧力を上げ、スケールと運用効率の必要性、および統合および価値ベースのヘルスケアソリューションの需要の増加は、市場拡大、地理的浸透、および長期的成長のための重要な戦略として、医療機器M&A&戦略的統合を配置しています。これにより、全体的な業界勢いを大幅に増加させます

医療機器 M&A&戦略的統合市場分析

- 医療デバイスM&A&戦略的統合、合併、買収、合弁、および医療機器メーカーおよびテクノロジープロバイダー間の戦略的アライアンスを網羅し、競争的地位を強化し、製品ポートフォリオを拡大し、開発および新興医療市場におけるイノベーションを加速するための重要なメカニズムとなっています。

- この市場での拡張活動は、主にR&Dコストの増加、規制の複雑性の増加、スケールの経済性を達成するための圧力の増加、および統合、価値ベースのヘルスケアソリューションの需要の増加、企業が機能の統合、新しいテクノロジーにアクセスし、高成長の治療セグメントに入るよう促す

- 北米は、2025年に約41.8%の最大の収益シェアを持つ医療機器M&A&戦略的統合市場を占め、高度に成熟した医療機器エコシステム、世界的なmedtechリーダー、米国の高取引活動、堅牢な資本可用性、およびデジタルヘルス、最小限の侵襲的なデバイス、および診断などの分野におけるイノベーション主導の買収に重点を置いた

- アジア・パシフィックは、予測期間中に医療機器M&A&戦略的統合市場において、医療インフラの急速な拡大、国内のメドテック企業の増加、クロスボーダー買収の増加、および高成長患者集団に対する投資者の利益の増加により、約9.6%のCAGRを登録することが期待されています。

- 買収部門は、2025年に約46.8%の最大の市場収益シェアを占め、革新的な新興企業が製品ポートフォリオと技術能力を拡張するという大きな医療機器企業が主導しました。

レポートスコープと医療機器M&A&戦略統合市場セグメンテーション

| アトリビュート | 医療機器M&A&戦略的統合キーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー | ・メドトロニック(アイルランド) |

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

医療機器M&A&戦略的統合市場動向

テクノロジーポートフォリオとグローバルリーチを拡大するための戦略的買収の強化

- 世界的な医療機器M&A&戦略的統合市場における著名で加速傾向は、製品ポートフォリオを強化し、地理的な存在感を拡大し、イノベーションを加速することを目的として、合併、買収、戦略的パートナーシップの増加が増加しています。 医療機器の大手企業は、専門技術、規制当局の承認、および確立された流通ネットワークへのアクセスを得るために買収を積極的に追求しています

- たとえば、2024年に、複数の多国籍医療機器メーカーは、最小限の侵襲的外科的ツールと診断装置に特化した中規模の企業の買収を完了し、北米とヨーロッパを横断して市場参入と競争的地位を強化

- また、心臓血管機器、整形インプラント、デジタルヘルスソリューションなどの高度成長セグメントに統合活動がますます集中し、企業が外部のイノベーションで内部研究開発を補完しようとする

- この傾向は、スケールの経済性を達成し、製造能力を最適化し、高度に規制され、競争の激しい世界市場でサプライチェーンを合理化する必要性によっても駆動されます。 その結果、戦略的統合は、市場構造を再構築し、確立されたプレーヤーの間で競争を集中しています

- 全体として、無機成長戦略に重点を置き、ポートフォリオの多様化、運用効率、グローバル展開による長期的な価値創造に向けた幅広い業界シフトを反映

医療機器M&A&戦略的統合市場ダイナミクス

ドライバー

ヘルスケアの需要と規制の複雑性を上昇中に革新する圧力

- 医療機器M&A&戦略的統合市場は、世界的なヘルスケア需要の増加、高齢化人口の増加、そして急速に革新し、事業規模を拡大するために企業をプッシュしている慢性疾患の高まりによって強く駆動されます。 合併や買収により、企業が製品開発を加速し、高度な医療技術を導入することで、より効率的に市場投入が可能

- 例えば、2025年、米国と欧州の医療機器会社が戦略的マージに参入し、臨床の専門知識と規制能力を組み合わせ、複雑な承認プロセスをナビゲートし、新しいデバイス用の市場を削減

- さらに、米国、欧州、アジア太平洋などの地域における規制基準の整合は、企業を奨励し、収益性を維持しつつ、コンプライアンスの確保に努めています。

- ヘルスケアプロバイダの統合、費用効果が大きい、および臨床的に証明された解決のための増加された要求はまた大規模な調達および長期サービス条件を満たすためにより大きい組織よりよい位置として統合を、奨励しますです

- これらの要因は、持続的なM&A活動を推進し、企業は、進化するグローバルヘルスケアランドスケープで競争力、革新的、そして弾力性を維持しようとしています。

拘束/チャレンジ

統合リスク、高取引コスト、および規制の規模

- 堅実な勢力にもかかわらず、医療機器M&A&戦略的統合市場は、後合併統合、高取引コスト、および規制の規模増加に関する注目すべき課題に直面しています。 業務の統合、企業文化、製品パイプラインは複雑で時間がかかり、短期的なパフォーマンスに影響を与えることが多い

- 例えば、2024年に、欧州連合やアジア太平洋地域における独占禁止レビューやコンプライアンス評価の拡大による特定のクロスボーダー医療機器の買収が遅れに遭遇し、取引のタイムラインやシナジーに影響を与える

- また、大規模な買収に必要な高い財務投資は、特に中規模の企業にとって、バランスシートを負担し、財務および運用リスクへの暴露を増加させることができます。

- 企業は品質基準、臨床データ要件、および市場監視義務を整列しなければならないため、各国の規制枠組みの変化がさらに複雑化し、

- これらの課題を克服するには、慎重なデューデリジェンス、堅牢な統合計画、および積極的な規制の関与が必要です。 これらのリスクを効果的に管理する企業は、グローバル医療機器M&A&戦略的統合市場における戦略的統合と持続的な成長による長期的利益を実現する可能性が高い

医療機器 M&A&戦略的統合市場スコープ

市場は取引タイプおよび装置焦点区域に基づいて区分されます。

- ディールタイプ別

取引の種類に基づき、グローバル医療機器M&A&戦略的統合市場は、合併、買収、戦略的アライアンス及び合弁事業、および少数株式投資に分割されます。 買収セグメントは、2025年に約46.8%の最大の市場収益シェアを占め、革新的な新興企業が製品ポートフォリオと技術能力を拡張するという大きな医療機器会社によって駆動しました。 買収により、市場参入が急激に加速し、社内の研究開発リスクを削減 プレイヤーは買収を活用して、規制対応製品や知的財産権を獲得しています。 競争の増加はスケールの利点のための統合を促します。 コストシナジーと運用効率のさらなるサポート優位性。 強力なプライベートエクイティ参加燃料獲得活動。 グローバルなmedtechリーダーの間で高いキャッシュリザーブは、取引の勢いを維持します。 買収による地理的な拡張は、キードライバーのままです。 ポートフォリオの多様化により、長期的な成長戦略を強化 主要な市場における規制の明確性は、取引の完了をサポートしています。 また、デジタルとAI対応のデバイス統合を加速します。 全体的に、買収は優先統合経路のままです。

戦略的アライアンスと合弁事業のセグメントは、2026年から2033年にかけて最も速いCAGRを目撃する見込みで、medtech社とテクノロジー企業とのコラボレーションが高まっています。 イノベーション共有を可能にしながら、財務リスクを削減するパートナーシップ AI主導型および接続機器の共同開発により、採用が向上します。 新興市場への参入支援事業 規制の複雑さを増加させ、共有の専門知識モデルを支持します。 フレキシブルなコラボレーション構造で中規模の企業を引き寄せます。 R&Dコスト最適化は、アライアンス形成を推進します。 アカデミック・インダストリー・パートナーシップを拡大 市場投入までの高速化で成長をサポートします。 クロスボーダーアライアンスはグローバルリーチを増加させます。 デジタルヘルスコンバージェンスがパートナーシップを加速 戦略的柔軟性により、このセグメントが非常に魅力的になります。

- 装置焦点区域によって

装置焦点区域に基づいて、全体的な医療機器M&A及び戦略的な統合の市場は診断装置、治療装置、外科装置および監視及びイメージ投射装置に分けられます。 治療装置セグメントは、2025年に約38.6%の最大の市場収益シェアを占め、心臓血管、整形外科、および神経学的治療ソリューションの需要が高い。 慢性疾患優先燃料投資利益を上げる。 治療装置は、消耗品やアップグレードを通じて再発収益を生成します。 強力な払い戻しフレームワークは、買収をサポートしています。 高い臨床影響は評価の魅力的を高めます。 高度なインプラント技術は、取引量を駆動します。 最小限の侵襲療法の革新は統合を加速します。 成熟した規制経路は承認リスクを減らします。 世界的な高齢化の人口増加需要. パイプライン拡張戦略は、治療を支持します。 強い病院の要求は長期成長を支えます。 その結果、治療装置は取引活動を支配します。

モニタリング&イメージングデバイスセグメントは、2026年から2033年までの最速のCAGRで成長し、デジタルヘルスの採用とAI対応の診断によって駆動されます。 遠隔忍耐強い監視の要求は投資を加速します。 イメージング技術は早期診断と精密ケアをサポートします。 IoTプラットフォームとの統合により、価値を高めます。 病院はリアルタイムのデータソリューションを優先します。 ホームヘルスケアの拡大は監視装置の興味を高めます。 クラウドベースの分析は、戦略的なバイヤーを引き付けます。 ソフトウェア・ハードウェア・コンバージェンスはM&A活動を推進しています。 デジタル診断のための規制サポートは成長を促します。 ベンチャーファンドはイノベーションパイプラインを強化します。 テレヘルス・エコシステムの拡大により、統合が加速します。 このセグメントは、主要な将来の成長エンジンを表しています。

医療機器M&A&戦略統合市場地域分析

- 北米は、2025年に約41.8%の最大の収益分配で医療機器M&A及び戦略的統合市場を支配しました

- 高度に成熟した医療機器のエコシステム、世界的なmedtechのリーダー、高い取引活動、および堅牢な資本可用性の強い存在によって支えられる

- 地域は、デジタルヘルス、最小限の侵襲的なデバイス、診断、および接続された医療技術などの分野における継続的な革新から恩恵を受けており、戦略的買収とパートナーシップを主導しています。

米国医療機器M&A&戦略的統合市場インサイト

米国の医療機器M&A&戦略的統合市場は、2025年に北米で最大のシェアを占めており、活発な合併と買収のランドスケープ、強力なベンチャーキャピタルおよびプライベートエクイティ参加、および大手医療機器メーカーの高濃度によって運営されています。 企業は、製品ポートフォリオを拡大し、高度な技術にアクセスし、高度成長した領域にわたって市場プレゼンスを強化するための戦略的統合を追求しています。

ヨーロッパ医療機器M&A&戦略的統合市場インサイト

欧州医療機器 M&A & 戦略的統合市場は、予測期間中に安定した CAGR で拡大するために計画されています。, 強力な規制枠組みによってサポートされています。, 革新に焦点を当てています。, 中規模の医療機器メーカー間の統合の増加. クロスボーダーの買収とパートナーシップは、企業が地理的拡張を求め、専門技術へのアクセス権を得るため、牽引を獲得しています。

米国医療機器M&A&戦略的統合市場インサイト

米国の医療機器M&A&戦略的統合市場は、拡大したmedtechスタートアップエコシステム、強力なリサーチベース、高価値医療技術の投資家の関心を高めることで、予測期間にわたって注目すべき成長を目撃する見込みです。 戦略的コラボレーションと買収は、特にデジタルヘルス、診断、および最小限の侵襲的ソリューションに焦点を当てています。

ドイツ医療機器M&A&戦略的統合市場インサイト

ドイツの医療機器M&A&戦略的統合市場は、国の強力な製造拠点によって支えられたかなりのCAGRで成長し、エンジニアリングの卓越性、医療技術の革新のリーダーシップに重点を置いています。 ドイツ企業は、グローバル競争力を強化し、新興市場へ拡大するために、戦略的合併に積極的に取り組んでいます。

アジア太平洋医療機器M&A&戦略的統合市場インサイト

アジア太平洋医療機器M&A&戦略的統合市場は、予測期間中に約9.6%のCAGRを登録し、最速成長市場であることが期待されます。 成長は、医療インフラの急速な拡大、国内医療機器メーカーの上昇、クロスボーダー買収の拡大、および新興国における高成長の患者集団におけるコスト効率の高い製造および高成長の投資家の利益の増加によって推進されます。

日本医療機器M&A&戦略的統合市場インサイト

日本医療機器M&A&戦略的統合市場は、先進的な医療ソリューションに対する需要の高齢化、国内外のプレイヤー間の戦略的アライアンスの増加に重点を置いた技術革新に焦点を合わせ、勢いを高めています。 企業は、合併や買収を活用して研究開発能力を強化し、グローバルリーチを拡大しています。

中国医療機器M&A&戦略的統合市場インサイト

中国の医療機器M&A&戦略的統合市場は、2025年にアジア太平洋市場の著名なシェアを占めており、国内のmedtech企業の急速な成長、有利な政府政策、およびヘルスケアイノベーションへの投資の増加によってサポートされています。 戦略的統合は、生産能力の拡大、製品パイプラインの拡大、国内および国際市場での競争力の強化に重点を置いています。

医療機器 M&A&戦略的統合市場シェア

医療機器M&A&戦略的統合業界は、主に、以下のような広範な企業によって導かれています。

• Medtronic (アイルランド)

• ジョンソン&ジョンソン(米国)

• アボット(米国)

・ストライカー株式会社(米国)

• ボストン科学(米国)

• B.D. (米国)

•Siemens Healthineers(ドイツ)

• GE HealthCare(米国)

• フィリップスヘルスケア(オランダ)

• ジマーバイオメット(米国)

・ダナハー株式会社(米国)

• バクスターインターナショナル(米国)

・オリンパス株式会社(日本)

・Smith+Nephew(イギリス)

・株式会社テルモ(日本)

• エドワーズライフサイエンス(米国)

• アルコン(スイス)

• 心臓の健康(米国)

• キヤノンメディカルシステムズ(日本)

• 富士フイルムホールディングス(日本)

グローバル医療機器M&A&戦略統合市場の最新動向

- 2025年2月、株式会社ストライカーは、約4.9億米ドルの稲荷医療の買収を完了し、その周辺地域および静脈の血管市場に参入し、稲荷の革新的なクロート除去および血栓切除装置での存在を拡大しました。 取引は、包括的医療機器のセグメントにおける戦略的統合を実行し、静脈血症および関連する条件に対処する技術に対する要求を強調します

- 2025年1月、Zimmer Biometは、約USD1.1億ドル相当の取引において、Paragon 28を買収する計画を発表しました。特に足や足首治療および関節交換製品では、整形外科手術装置の提供を強化しています。 この戦略的買収は、2025年の後半に閉鎖し、Zimmer Biometのフットプリントを血管外科センターおよび整形外科専門分野に拡大する予定です。

- ボストン・サイエンティフィックは、2025年3月に、約USD400百万の先行会社(最大200万ドルのマイルストーン決済)を買収し、TIVUSのイントラバサル超音波システムを買収し、腎臓の発達による高血圧を治療し、ポートフォリオの多様化を高成長させ、包括的心臓学と血管ケアにおけるニッチな専門性を高めました。

- 2025年5月、メリットメディカルは、約120万ドルのバイオライフデラウェアの買収を発表し、特許取得済みのヘモスタティックデバイス(StatSealとWoundSeal)を製品ラインに追加し、ポストプロシージャケアで提供を強化し、医師およびヘルスケアプロバイダーの臨床ワークフローを簡素化

- 2025年8月、アルコンは、エクイティ値で約1.5億ドルのSTAAR Surgicalを取得することに合意し、Implantable Collamer® Lenses(ICL)のEVOファミリーと外科的ポートフォリオを拡大し、屈折的ビジョン補正に広く用いられています。この取引は、眼科手術装置の統合傾向を強調しています。

- 2025年9月、Quasar Medicalは、アイルランドとメキシコのNordson Corporationの契約製造事業の買収を完了し、グローバル契約開発と製造能力を強化し、医療機器の供給と生産機能の広範な統合を支援しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。