世界の医療機器再処理市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

4.94 Billion

USD

17.45 Billion

2024

2032

USD

4.94 Billion

USD

17.45 Billion

2024

2032

| 2025 –2032 | |

| USD 4.94 Billion | |

| USD 17.45 Billion | |

| % | |

|

世界の医療機器再処理市場の区分、タイプ別(酵素洗剤、非酵素洗剤)、製品とサービス別(再処理サポートとサービス、再処理医療機器)、プロセス別(予浸、手動洗浄、自動洗浄、消毒)、機器タイプ別(クリティカル機器、セミクリティカル機器、ノンクリティカル機器)、用途別(機器、付属品)、エンドユーザー別(病院、診療所、 在宅医療、診断センター、メーカー、外来手術センター、その他) - 2032年までの業界動向と予測

医療機器再処理市場規模

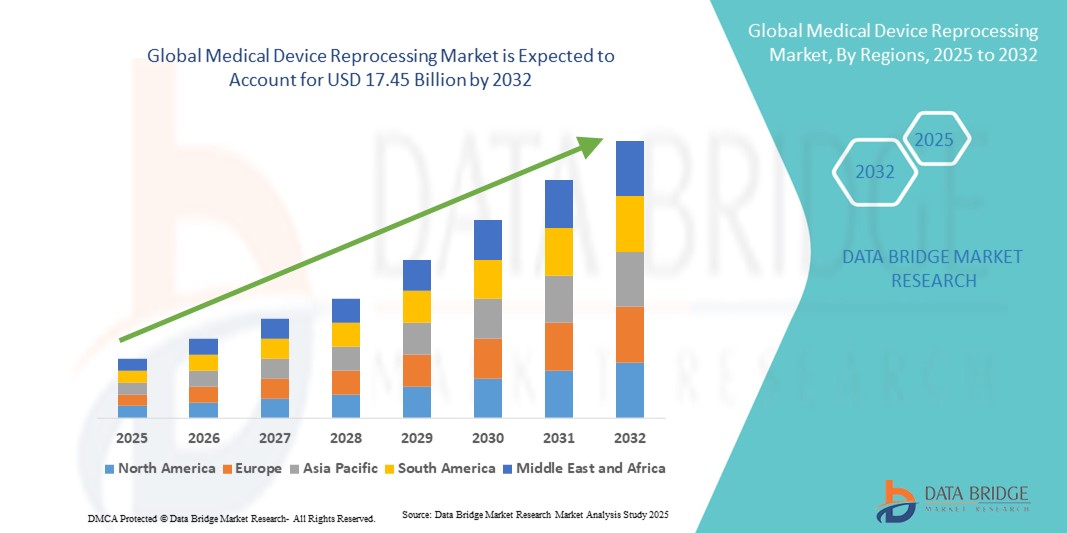

- 世界の医療機器再処理市場規模は2024年に49億4000万米ドルと評価され、予測期間中に17.10%のCAGRで成長し、2032年には174億5000万米ドル に達すると予想されています 。

- 市場の成長は、医療費削減のニーズの高まりと持続可能性への関心の高まりに大きく牽引されており、病院や医療施設における再処理医療機器の導入が進んでいます。再処理によって臨床効果を維持しながらコストを大幅に削減できるため、滅菌処理部門のデジタル化と標準化が推進されています。

- さらに、規制当局の支援の拡大、医療廃棄物の削減に対する意識の高まり、そして安全で使いやすく、規制に準拠したソリューションへの需要の高まりにより、医療機器の再処理は費用対効果が高く環境に配慮した選択肢として確立されつつあります。これらの要因が重なり、医療機器の再処理ソリューションの普及が加速し、業界の成長を大きく後押ししています。

医療機器再処理市場分析

- 医療機器の洗浄、消毒、滅菌、試験、そして再利用を含む医療機器の再処理は、世界中の病院や医療施設におけるコスト抑制戦略と持続可能性への取り組みにおいて、ますます重要な要素となっています。医療廃棄物の削減と規制遵守の確保という役割から、先進国市場と新興国市場の両方で導入が進んでいます。

- 医療機器の再処理に対する需要の高まりは、主に医療費の上昇、持続可能な慣行への重点の高まり、患者の安全を損なうことなくコスト効率を高めるために病院が再処理された使い捨て機器を採用することを奨励する有利な規制ガイドラインによって促進されています。

- 北米は、米国食品医薬品局(FDA)による強力な規制枠組み、先進的な再処理技術の早期導入、そして大手の再処理サービスプロバイダーの存在に支えられ、2024年には医療機器の再処理市場において44.0%という最大の収益シェアを獲得し、市場を席巻しました。特に米国では、厳格な病院予算管理と環境への影響を最小限に抑える取り組みを背景に、再処理機器の利用が急速に増加しています。

- アジア太平洋地域は、予測期間中、医療機器再処理市場において最も急速に成長する地域となることが予想されており、都市化の進展、医療費の増加、そして費用対効果の高い医療行為を奨励する政府の支援政策により、2025年から2032年にかけて年平均成長率21.5%で拡大すると予測されています。中国とインドにおける病院インフラの拡大は、再処理ソリューションの導入をさらに加速させています。

- 医療提供者がコストを最適化し、患者の安全を確保するために、外科用および診断用機器を含む高価値機器の再処理を優先しているため、デバイスセグメントは2024年に55.2%の収益シェアで医療機器再処理市場を支配しました。

レポートの範囲と医療機器再処理市場のセグメンテーション

|

属性 |

医療機器の再処理に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

医療機器再処理市場の動向

コスト効率と持続可能性の重要性の高まり

- 世界の医療機器再処理市場における重要かつ加速的なトレンドとして、使い捨て医療機器(SUD)の規制された再処理を通じて医療費の削減と医療廃棄物の最小化に重点が置かれるようになっています。このアプローチは、病院の調達費用を削減するだけでなく、廃棄される医療機器の量を削減することで、世界的な持続可能性への取り組みを支援します。

- 例えば、心臓血管カテーテルや電気生理学機器は、FDAとEUの厳格なガイドラインに従って再処理されており、患者の安全を確保すると同時に、病院にとっては新規購入に比べて機器1台あたり最大50%のコスト削減を実現しています。同様に、外科用器具や整形外科用機器も承認済みの再処理プログラムの対象となり、業界の範囲が拡大しています。

- 米国や欧州などの地域における規制枠組みは、再処理施設に対する厳格な品質、検証、滅菌基準を確立することで中心的な役割を果たしています。これらの規制は、医療提供者の信頼を高め、臨床現場での再処理機器の導入を促進するのに役立ちます。

- 病院のサプライチェーンにおける再処理業務のシームレスな統合により、機器の滅菌、追跡、再利用サイクルの一元管理が可能になります。専門のサードパーティプロバイダーを通じて、医療システムは在庫を最適化し、コンプライアンスを確保し、複数の部門にわたるコスト削減を合理化できます。

- 持続可能性と手頃な価格へのこの傾向は、世界中の病院の調達戦略を根本的に変革しています。その結果、Stryker Sustainability SolutionsやMedline ReNewalといった企業は、電気生理学カテーテルから腹腔鏡器具まで、より需要の高い機器カテゴリーをカバーするために、再処理ポートフォリオを継続的に拡大しています。

- 医療提供者が患者の安全、規制遵守、環境の持続可能性、費用対効果の高い運用をますます優先するにつれて、医療機器の再処理の需要は先進国と新興国の両方で急速に高まっています。

医療機器再処理市場の動向

ドライバ

医療費抑制と持続可能性目標の高まりによるニーズの高まり

- 医療システムへの運用コスト削減と患者ケアの高水準維持へのプレッシャーの高まりは、医療機器の再処理導入拡大の大きな原動力となっています。病院や診療所は、単回使用医療機器(SUD)の規制された再処理によるコスト削減と環境持続可能性という二重のメリットを認識しています。

- 例えば、2024年4月、ストライカー・サステナビリティ・ソリューションズは、FDA承認済みの再処理ポートフォリオに電気生理学および外科用機器を追加することを発表しました。主要企業によるこのような戦略的な拡大は、予測期間中の医療機器再処理業界の成長を牽引すると予想されます。

- 医療提供者が財政的制約と持続可能性目標への意識を高めるにつれ、再生医療機器は新規機器の購入に代わる魅力的な選択肢となり、機器1台あたり最大50%のコスト削減を実現します。これは医療廃棄物の削減にもつながり、病院の環境責任目標達成を支援します。

- さらに、医療における循環型経済の原則の採用の増加と、より環境に優しい慣行への要望により、特に米国やヨーロッパなどの先進市場では、再処理プログラムが病院の調達戦略の不可欠な要素となっています。

- 規制遵守の保証、厳格な滅菌プロトコル、そして第三者機関による検証は、臨床現場における再処理機器の信頼性と採用を促進する重要な要素です。専門の再処理企業と病院が提携する傾向は、市場拡大にさらに貢献しています。

抑制/挑戦

安全性の認識と規制上の障壁に関する懸念

- 医療機器の再処理市場は、その利点にもかかわらず、再処理された単回使用機器の安全性と有効性に関する根強い懸念のために課題に直面しています。一部の医療従事者は、厳格なガイドラインに従って再処理されたとしても、繰り返し使用することで性能や患者の安全性が損なわれる可能性があることを懸念し、依然として慎重な姿勢を保っています。

- 例えば、2023年にEUの規制環境内で注目を集めた議論では、統一された基準と患者の安全保証の必要性が強調され、一部の病院では再処理プログラムの拡大に躊躇が生じました。

- 透明性のある検証研究、厳格な滅菌プロセス、定期的なコンプライアンス監査を通じてこれらの安全性の懸念に対処することは、再生医療機器の広範な使用に対する信頼を築く上で不可欠です。Medline ReNewalやVanguard AGなどの企業は、医療従事者の安心感を高めるために、教育および認証プログラムに積極的に投資しています。

- さらに、規制の枠組みは推進力にも障壁にもなり得ます。FDAとEMAの承認は信頼性を高めますが、国によって規制が一貫していない場合、特に再処理ガイドラインが明確でない新興市場では、市場浸透が遅れることがよくあります。

- もう一つの課題は、社内の再処理インフラの構築や第三者との提携に必要な初期投資が比較的高額なことです。これは、小規模な医療機関にとって参入を阻む要因となっています。専門ベンダーへのアウトソーシングはますます普及していますが、導入の複雑さが依然として障壁となっています。

- 統一された規制、意識向上キャンペーン、臨床成功率のより透明性の高い報告を通じてこれらの課題を克服することは、持続的な市場成長にとって不可欠となる。

医療機器再処理市場の展望

市場は、タイプ、製品とサービス、プロセス、デバイスの種類、アプリケーション、およびエンドユーザーに基づいてセグメント化されています。

- タイプ別

医療機器再処理市場は、種類別に酵素洗浄剤と非酵素洗浄剤に分類されます。酵素洗浄剤は、重要な医療機器によく見られる複雑なタンパク質、脂質、生物学的残留物の分解に非常に効果的であるため、2024年には市場シェアの46.3%を占め、市場をリードしました。病院や外科センターでは、後続の滅菌工程の有効性を高め、感染リスクを最小限に抑える効果が実証されているため、酵素洗浄剤が好まれています。酵素洗浄剤は、自動洗浄プロセスと手動洗浄プロセスの両方に対応しており、様々な医療現場に柔軟に対応します。また、繊細な機器の寿命を延ばし、医療施設の交換コストを削減するのにも役立ちます。高リスク機器の酵素洗浄を重視する規制勧告やベストプラクティスガイドラインも、酵素洗浄剤の導入を促進しています。さらに、酵素洗浄剤は洗浄サイクルの繰り返しの必要性を減らすため、運用効率が向上し、化学物質の使用量も削減されます。先進医療市場で広く普及していることは、酵素洗浄剤が再処理業界において優位に立っていることを示しています。

非酵素洗剤セグメントは、費用対効果の高いソリューションが優先される新興国や小規模医療施設での導入増加により、2025年から2032年にかけて19.8%という最も高いCAGRを達成すると予想されています。非酵素洗剤は取り扱いが容易で、トレーニングも最小限で済むため、診療所、診断センター、外来施設に適しています。また、自動洗浄システムにも対応しているため、柔軟性と信頼性も備えています。これらの洗剤は低コストで効果的な洗浄を提供するため、運用効率と予算最適化への関心の高まりもこのセグメントの成長を支えています。その有効性に対する認識の高まりと、幅広い汚染物質に対応するための処方の改善が、世界市場での普及を促進しています。特に、医療インフラの拡張とコスト抑制が主要な優先事項となっているアジア太平洋地域やラテンアメリカなどの地域では、このセグメントの急速な導入が顕著です。

- 製品とサービス別

製品とサービスに基づいて、医療機器再処理市場は、再処理サポート・サービスと、再処理医療機器に分類されます。再処理医療機器セグメントは、患者の安全を確保しながら大量の高価な機器を管理する病院や外科センターのニーズに牽引され、2024年には52.4%のシェアで市場をリードしました。再処理機器には、外科用器具、カテーテル、整形外科用インプラントなどの重要なツールが含まれており、厳格な規制基準の下で安全な再利用が検証されています。これらの機器の導入により、医療提供者はFDAおよびISO規制への準拠を確保しながら、調達コストを大幅に削減できます。再処理機器はまた、医療廃棄物の削減にも役立ち、持続可能性への取り組みに貢献します。このセグメントの優位性は、病院での導入率の高さ、認定された再処理プログラムの広範な利用、そして日常の臨床業務への統合によって強化されています。詳細な追跡および品質保証プロトコルは、再処理機器への信頼をさらに強化し、市場への浸透を促進します。

再処理サポートおよびサービスセグメントは、医療機関が再処理業務を専門プロバイダーにアウトソーシングするケースが増えているため、2025年から2032年にかけて18.7%という最も高いCAGRを達成すると予想されています。これらのサービスは、滅菌、標準化された手順、コンプライアンス管理に関する専門知識を提供し、病院や診療所が運用ロジスティクスではなく患者ケアに集中できるようにします。コスト効率の高いソリューションに対するニーズの高まりと、サードパーティの再処理に関連する効率性の向上が、需要を促進しています。アウトソーシングサービスは、小規模施設では利用できない可能性のある高度な機器、検証済みのプロセス、および訓練された人員へのアクセスも提供します。認定サービスプロバイダーの地域拡大と病院とのパートナーシップも、急速な導入にさらに貢献しています。このセグメントの成長は、病院が品質と安全基準を満たすために外部の専門知識を活用することが増えているアジア太平洋、ラテンアメリカ、中東で特に顕著です。

- プロセス別

プロセスに基づいて、医療機器の再処理市場は、プレソーク、手動洗浄、自動洗浄、および消毒に分類されます。自動洗浄セグメントは、大量の機器に対して一貫して標準化された高品質の洗浄結果を提供できるため、2024年には48.1%の収益シェアで市場を支配しました。病院、外科センター、および多科目クリニックでは、人的ミスの削減、水と化学薬品の使用の最適化、ワークフローの効率化などから、自動システムが好まれています。自動洗浄により、複雑で繊細な機器はすべて滅菌前に適切に除染され、感染リスクが軽減されます。導入は、規制当局の勧告と標準化された再処理プロトコルへの意識の高まりによって推進されています。このセグメントは運用のスケーラビリティもサポートしており、大規模施設が患者の安全を維持しながら、高まる手順の要求に対応できるようにします。効率性の向上、労働要件の削減、および滅菌ワークフローとの統合能力により、このセグメントの優位性がさらに強化されています。

手作業による洗浄セグメントは、小規模医療施設、在宅医療、診断センターにおいて不可欠な存在であり続けるため、2025年から2032年にかけて20.3%という最も高いCAGRを達成すると予想されています。手作業による洗浄は、繊細で複雑な器具を丁寧に扱い、自動システムが導入できない場所でも最適な除染を確実に行うことができます。この成長は、スタッフ研修プログラムへの投資増加と、小規模施設における衛生基準維持への重点化によって支えられています。また、自動サイクルに耐えられない特殊な器具についても、手作業による洗浄は依然として不可欠です。効果的な手作業技術への意識の高まりと、新興市場における導入拡大が相まって、このセグメントの大幅な成長を牽引しています。医療施設における手作業の重要性は依然として高く、自動化プロセスと並んで重要な役割を担っていることが浮き彫りになっています。

- デバイスタイプ別

医療機器再処理市場は、機器タイプに基づいて、クリティカルデバイス、セミクリティカルデバイス、およびノンクリティカルデバイスに分類されます。クリティカルデバイスセグメントは、感染を防ぐために徹底した洗浄と滅菌が必要な手術器具、心血管カテーテル、内視鏡などの器具をカバーしているため、2024年には54.7%の収益シェアで市場を支配しました。病院や手術センターは、患者の安全と規制遵守を維持するために、クリティカルデバイスの再処理を優先しています。手術件数の増加と高価な器具の再利用が継続的な需要を促進しています。病院は、品質基準を維持するために、訓練を受けた人員と高度な機器に支えられた検証済みの再処理プロトコルを実施することがよくあります。クリティカルデバイスの優位性は、器具の信頼性が最も重要である救命処置や複雑な手術における重要な役割によってさらに強化されています。

セミクリティカルデバイスセグメントは、呼吸療法機器、歯科用ツール、画像診断用アクセサリなどのデバイスの使用増加に牽引され、2025年から2032年にかけて19.5%という最も高いCAGRを達成すると予想されています。これらのデバイスは、患者の安全を確保するために、高度な消毒と慎重な取り扱いが求められます。この成長は、安全な再処理方法への意識の高まり、医療インフラの拡大、そしてクリニック、外来施設、在宅ケアの現場での導入増加によって支えられています。適切なセミクリティカルデバイスの再処理によってもたらされるコスト削減と運用効率も、市場の成長にさらに貢献します。医療へのアクセスが拡大している新興市場も、このセグメントに大きなビジネスチャンスをもたらします。

- アプリケーション別

医療機器再処理市場は、用途別にデバイスとアクセサリに分類されます。医療提供者がコストの最適化と患者の安全確保のため、手術機器や診断機器などの高価値機器の再処理を優先していることから、デバイスセグメントは2024年には55.2%の収益シェアで市場をリードしました。再処理機器の導入は、規制当局の承認、病院の受け入れ、そして臨床ワークフローへの統合によって促進されています。病院や外科センターは、コスト効率、持続可能性、そして調達費の削減といったメリットを得ています。この優位性は、臨床処置に不可欠な再利用可能な高価値機器に対する継続的な需要によってさらに強化されています。

アクセサリセグメントは、チューブ、コネクタ、使い捨てアタッチメントなどの再処理部品の需要増加に牽引され、2025年から2032年にかけて18.9%という最も高いCAGRを達成すると予想されています。これらのアクセサリは、外来ケアセンター、在宅医療、クリニックなどで広く利用されており、部品の再利用によって運用コストを削減しながら衛生基準を維持しています。アクセサリの再処理プログラムに対する認知度の高まり、専門的な再処理サービスの利用可能性、そして新興地域における規制の強化も、成長をさらに後押ししています。医療提供者が機器アクセサリをコスト効率よく管理する方法を模索する中で、採用は拡大を続けています。

- エンドユーザー別

医療機器再処理市場は、エンドユーザー別に、病院、診療所、在宅医療、診断センター、メーカー、外来手術センター、その他に分類されます。病院セグメントは、2024年には57.6%の収益シェアで市場を牽引しました。これは、手術件数の増加、複雑な処置、そして厳格な安全基準により、病院が再処理医療機器の最大の消費者となっているためです。病院は、品質を維持し感染リスクを低減するために、検証済みの再処理プロトコル、サードパーティサービス、そして院内滅菌システムに依存しています。コストの最適化、運用効率、そして規制基準の遵守も、このセグメントの優位性を強化しています。

在宅医療分野は、慢性疾患の罹患率増加と、安全で再利用可能な機器を必要とする在宅ケアサービスの増加に牽引され、2025年から2032年にかけて21.0%という最も高いCAGRを達成すると予想されています。患者と医療従事者の間で、再処理機器の利点に対する意識が高まり、コストメリットと規制当局の支援も相まって、導入が加速しています。この分野は、在宅医療インフラが整備されている先進地域と、外来ケアが急速に拡大している新興市場で特に顕著です。

医療機器再処理市場の地域分析

- 北米は、米国FDAによる強力な規制枠組み、高度な再処理技術の早期導入、大手の再処理サービスプロバイダーの存在に支えられ、2024年には医療機器の再処理市場において44.0%という最大の収益シェアを獲得し、市場を席巻した。

- この地域では、厳格な病院予算管理、環境への影響を最小限に抑える取り組み、持続可能な医療慣行への意識の高まりにより、再処理機器の利用が急速に増加しています。

- アフリカ大陸全土の病院や診療所は、自動化された清掃、消毒、滅菌システムに投資しており、市場の拡大をさらに促進している。

米国医療機器再処理市場の洞察

米国の医療機器再処理市場は、病院、診療所、外来手術センターにおける再処理機器の急速な導入を背景に、2024年に北米で最大の収益シェアを獲得しました。この成長は、高度な滅菌技術への多額の投資、米国食品医薬品局(FDA)による厳格な規制監督、そして費用対効果の高い医療行為への注力によって牽引されています。病院では、機器の安全性、運用効率、感染管理基準への準拠を向上させるため、自動化・検証済みの再処理ワークフローを導入するケースが増えています。持続可能な医療行為と予算の最適化への重点が、米国における市場の拡大をさらに推進しています。

欧州医療機器再処理市場の洞察

欧州の医療機器再処理市場は、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。これは主に、厳格な規制基準、病院インフラの拡大、そして持続可能な医療慣行の導入増加によるものです。費用対効果の高い再処理ソリューションへの需要の高まりと、高度な感染管理への取り組みが相まって、医療提供者は標準化・自動化された再処理プロトコルを導入する傾向にあります。この地域では、病院、診療所、外来手術センターにおいて著しい成長が見られ、市場全体の拡大を支えています。

英国の医療機器再処理市場の洞察

英国の医療機器再処理市場は、病院のコスト最適化、規制遵守、そして環境持続可能性への関心の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。医療機関は、機器の安全性向上、運用コストの削減、そして政府が義務付ける再処理基準の遵守を目指し、高度な洗浄・滅菌プロセスを導入しています。医療施設や外来診療センターの増加も、市場の成長をさらに促進しています。

ドイツの医療機器再処理市場の洞察

ドイツの医療機器再処理市場は、高品質な滅菌・再処理サービス、堅牢な医療インフラ、そして技術革新への需要に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。病院や外科センターは、運用効率と患者の安全性の両方を重視し、自動化・検証済みの再処理システムへの投資を増やしています。ドイツでは、高度に発達した医療エコシステムと環境に配慮した実践への注力が、再処理ソリューションの普及を促進しています。

アジア太平洋地域の医療機器再処理市場に関する洞察

アジア太平洋地域の医療機器再処理市場は、都市化の進展、医療費の増加、そして費用対効果の高い医療行為を奨励する政府の政策に牽引され、2025年から2032年の予測期間中に21.5%という最も高いCAGRで成長する見込みです。中国、インド、日本といった国々では病院インフラの急速な拡大が見られ、再処理ソリューションの導入が加速しています。新興アジア太平洋市場におけるコスト削減、持続可能な医療、そして規制当局による支援への意識の高まりも、高度な再処理技術の導入をさらに促進しています。

日本医療機器再処理市場に関する洞察

日本の医療機器再処理市場は、先進的な医療インフラ、ハイテク文化、そして厳格な感染管理要件により、勢いを増しています。病院や診療所では、患者の安全性と業務効率の向上を目指し、自動洗浄・滅菌ソリューションの導入が進んでいます。さらに、効率的な医療行為と持続可能な医療処置を促進する政府の政策も、市場の成長を支えています。

中国医療機器再処理市場の洞察

中国の医療機器再処理市場は、2024年にアジア太平洋地域最大の市場収益シェアを占めました。これは、同国の病院インフラの拡大、医療費の増加、そして持続可能で費用対効果の高い医療行為への意識の高まりによるものです。政府の支援政策と、公立・私立の医療施設における高度な滅菌・再処理技術の導入拡大が、中国市場の成長を牽引する主要な要因となっています。

医療機器再処理市場シェア

医療機器の再処理業界は、主に次のような老舗企業によって主導されています。

- ストライカー(米国)

- カーディナルヘルス(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- 3M(米国)

- メディベーターズ社(米国)

- STERIS(米国)

- ヴァンガードAG(米国)

- アバンテ・ヘルス・ソリューションズ(米国)

- UVCソリューションズ(カナダ)

- ゲティンゲ(スウェーデン)

- シュアテック・メディカル(米国)

- ソマテックインターナショナル(米国)

- オリンパス株式会社(日本)

- ASP(米国)

- Belimed INC.(スイス)

- エコラボ社(米国)

世界の医療機器再処理市場の最新動向

- 2023年1月、FDAは「クラスIII機器のエチレンオキシド滅菌施設の変更に関する移行施行方針」と題する最終ガイダンスを発行しました。このガイダンスは、エチレンオキシド(EtO)滅菌クラスIII機器の市販前承認申請(PMA)および人道的医療機器適用免除(HDE)の保有者が参照すべきFDAの推奨事項と一般原則に関する情報を提供します。

- 2023年7月、医療機器再処理業者協会(AMDR)は、病院や外科センターが規制対象の再処理された使い捨て医療機器を使用することで、4億6,500万ドル以上を節約し、9,800万ポンドの温室効果ガス排出を回避したと報告しました。

- 2024年11月、FDAは「クラスIII機器のエチレンオキシド滅菌施設の変更に関する移行施行方針」を発表しました。この方針は、滅菌施設が規制要件を満たす際に直面する課題に対処し、安全基準を維持しながら滅菌医療機器の継続的な供給を確保することを目的としていました。

- 2025年7月、イノベイティブ・ヘルスは、再処理業者に高い基準を要求することの重要性を強調しました。同社は、再処理された医療機器の安全性と有効性を確保するために、厳格な品質管理と規制ガイドラインの遵守の必要性を強調しました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。