世界の転移性癌治療薬市場の規模、シェア、および動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

60.68 Billion

USD

104.25 Billion

2025

2033

USD

60.68 Billion

USD

104.25 Billion

2025

2033

| 2026 –2033 | |

| USD 60.68 Billion | |

| USD 104.25 Billion | |

| % | |

|

世界の転移性癌治療薬市場のセグメンテーション:種類別(前立腺癌、卵巣癌、結腸直腸癌、乳癌、黒色腫、肺癌、その他)、製品別(トラスツズマブ、ペルツズマブ、トラスツズマブ エムタンシン)、治療法別(化学療法、免疫療法、ホルモン療法、手術、その他)、投与経路別(静脈内投与、筋肉内投与、その他)、剤形別(注射剤、錠剤、その他)、エンドユーザー別(病院、専門クリニック、その他)、流通チャネル別(病院薬局、小売薬局、その他) - 業界動向と2033年までの予測

転移性癌治療薬市場規模

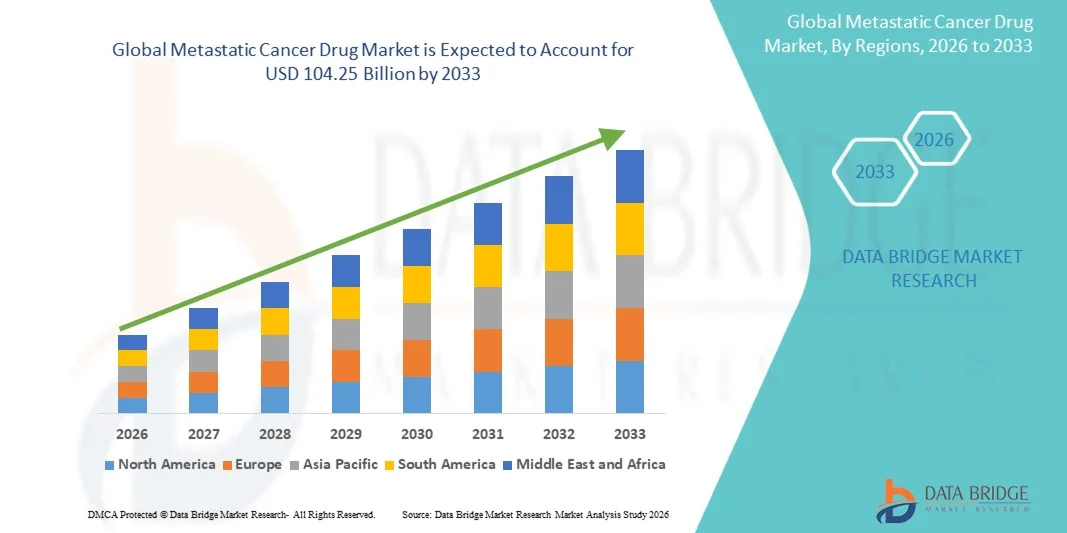

- 世界の転移性癌治療薬市場規模は、2025年には606億8000万米ドルと評価され 、 予測期間中の年平均成長率(CAGR)7.00%で、2033年には1042億5000万米ドルに達すると予測されている。

- 市場の成長は、進行がんの罹患率の上昇、標的療法に対する認識の高まり、およびがん治療薬開発における著しい進歩によって大きく促進されている。

- さらに、個別化治療オプションへの需要の高まりと、精密医療およびバイオ医薬品における技術進歩が相まって、転移性癌治療薬は患者の生存率と生活の質を向上させるための重要なソリューションとして確立されつつあります。これらの要因が複合的に作用することで、転移性癌治療薬ソリューションの普及が加速し、業界の成長を大きく促進しています。

転移性癌治療薬市場分析

- 標的療法や免疫腫瘍薬を含む転移性癌治療薬は、その精密性、有効性、および全身毒性の軽減能力により、進行癌および難治性癌の両方において患者の生存率と生活の質を向上させる上でますます重要になっている。

- 転移性癌治療薬の需要増加は、主に進行癌の罹患率の上昇、個別化医療への意識の高まり、次世代バイオ医薬品および併用療法の開発によって促進されている。

- 北米は、高度な医療インフラ、高い患者意識、強力な償還政策、主要製薬会社による研究開発への多額の投資を背景に、2025年には転移性癌治療薬市場で最大の収益シェア42.5%を占め、市場を牽引した。

- アジア太平洋地域は、がんの罹患率の上昇、医療へのアクセス拡大、可処分所得の増加、がん治療を支援する政府の取り組みなどにより、予測期間中に転移性癌治療薬市場で最も急速に成長する地域になると予想されています。

- 静脈内投与分野は、迅速な生物学的利用能と正確な投与量により、2025年には市場収益の56.2%を占め、最大のシェアを獲得した。病院は併用療法において静脈内投与を好む。

レポートの範囲と転移性癌治療薬市場のセグメンテーション

|

属性 |

転移性癌治療薬の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•ロシュ(スイス) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

転移性癌治療薬市場の動向

「標的療法および個別化療法の普及拡大」

- 転移性癌治療薬の世界市場における重要なトレンドは、標的療法と個別化治療への移行が進んでいることである。腫瘍学研究の進歩により、特定の癌サブタイプ、バイオマーカープロファイル、患者の遺伝的特徴に合わせて設計された薬剤の開発が可能になり、治療効果の向上と副作用の最小化につながっている。

- 例えば、2025年にファイザーは転移性HER2陽性乳がん患者向けにバイオマーカーに基づいた治療法を導入し、従来の化学療法よりも有意に高い奏効率を示しました。同様に、ロシュはKRAS遺伝子変異スクリーニングを組み込むことで、転移性大腸がんに対する標的療法のポートフォリオを拡大し、治療効果の最適化を図りました。

- さらに、薬剤耐性や進行期転移への対策として、免疫療法と従来の化学療法を組み合わせた併用療法が普及しつつある。このアプローチは、特に北米とヨーロッパの病院や専門クリニックで採用されている。

- もう一つ注目すべき傾向は、経口標的療法の普及が進んでいることである。これにより、患者は自宅で治療できるという利便性を享受でき、治療計画への遵守率も向上する。製薬会社は、入院や頻繁な通院を減らす製剤の開発にますます投資している。

- 精密医療への流れに伴い、製薬会社、研究機関、医療提供者間の連携が強化され、世界中の転移性癌の遺伝的および疫学的多様性に対応する地域特有の治療法の開発が進められている。

転移性癌治療薬市場の動向

ドライバ

「がん罹患率の上昇と医療投資の増加」

- 世界的に転移性癌の発生率が増加していることに加え、医療費の増加や患者の腫瘍治療へのアクセス向上も相まって、転移性癌治療薬市場は大きな成長要因となっています。各国政府や民間医療機関は、生存率と患者の生活の質を向上させるため、先進的な治療法への投資を優先しています。

- 例えば、米国では、国立がん研究所が転移性肺がんおよび大腸がんの症例増加を報告しており、病院、専門クリニック、在宅医療サービス全体で、ブランド薬とジェネリック医薬品の両方の転移性癌治療薬に対する需要が高まっている。

- さらに、早期診断と治療選択肢に対する認識の高まりは、特に成人および高齢者層において、より高度な治療介入を求める患者を促している。製薬会社は、この需要に応えるため、臨床試験を積極的に拡大し、標的療法を発売している。

- もう一つの要因は、コンパニオン診断の普及拡大です。コンパニオン診断は、個別化された治療計画を可能にし、転移性癌治療薬の効果を高めます。病院や専門クリニックは、治療効果を最適化するために、これらの診断法をますます導入しています。

- 償還制度、患者支援プログラム、医療インフラの拡充といった政府の取り組みは、特に北米とヨーロッパにおいて、進行性転移がん治療の普及を促進している。

- さらに、主要製薬企業による腫瘍学研究開発への投資増加は、生物製剤や低分子阻害剤などの革新的な医薬品の導入を加速させており、これらは世界的に転移性癌の標準治療を変革しつつある。

抑制/挑戦

「高額な治療費と厳しい規制要件」

- 革新的な転移性癌治療薬の高価格に加え、複雑で地域特有の規制承認プロセスは、市場拡大にとって大きな課題となっている。これらの要因は、患者のアクセスを制限し、特定の地域における新治療法の普及を遅らせる可能性がある。

- 例えば、転移性黒色腫や進行性肺がんに対する免疫療法は、1回の治療サイクルあたり数万ドルを超える場合があり、特に新興国では価格に敏感な患者にとって手の届かないものとなっている。

- さらに、広範な臨床試験要件、厳格な承認プロセス、継続的な市販後監視義務などの規制上の障壁は、新規治療法の導入を遅らせる可能性がある。これは、競争の激しい市場への参入を目指す小規模製薬会社にとって特に大きな課題となる。

- もう一つの課題は、発展途上国における医療インフラと腫瘍専門医の不足であり、これが高度な治療選択肢へのアクセスを制限し、転移性癌治療薬の全体的な普及を阻害している。

- 患者の服薬遵守やコンプライアンスの問題、特に併用療法や経口薬を含む複雑な治療計画における問題は、市場の成長にも影響を与えます。最適な治療結果を確保するためには、教育およびモニタリングプログラムが必要です。

- これらの課題に対処するには、患者支援プログラム、コスト削減策、規制当局の承認手続きの迅速化、アクセス性と価格の手頃さを向上させるための官民連携といった戦略が必要であり、それによって転移性癌治療薬市場の世界的な持続的な成長が確保される。

転移性癌治療薬市場の範囲

市場は、種類、製品、治療法、投与経路、投与量、エンドユーザー、および流通チャネルに基づいて区分される。

• タイプ別

種類に基づいて、市場は前立腺がん、卵巣がん、大腸がん、乳がん、メラノーマ、肺がん、その他に分類されます。前立腺がんセグメントは、高齢男性人口における前立腺がんの高い罹患率と標的療法の普及により、2025年に最大の市場収益シェア28.6%を占めました。病院や専門クリニックは、化学療法やホルモン療法を含む併用治療プロトコルを好みます。早期発見プログラムと定期的なスクリーニングにより患者の発見率が向上し、収益の成長を支えています。保険適用と償還ポリシーにより、導入が促進されます。臨床的証拠と医師の好みにより、治療への信頼が維持されます。長期治療レジメンにより、継続的な需要が生まれます。病院薬局により、安定した薬剤供給が確保されます。患者の服薬遵守プログラムとモニタリングにより、治療成績が向上します。支持療法により、患者の生存率が向上します。研究開発パイプラインにより、適応症が拡大し続けています。政府の医療イニシアチブにより、より広範なアクセスが促進されます。このセグメントは、啓発キャンペーンと教育プログラムの恩恵を受けています。

メラノーマセグメントは、免疫療法とチェックポイント阻害剤の採用の増加により、2026年から2033年にかけて7.2%という最も速いCAGRを記録すると予想されています。皮膚がんの発生率の上昇と早期発見に対する意識の高まりが市場の成長を促進しています。病院や専門クリニックは、新しい治療法を腫瘍治療経路に統合しています。臨床試験の成功と新しい承認が採用を加速させています。副作用が少ないため、患者が標的療法を好む傾向が拡大を後押ししています。保険適用と償還プログラムによりアクセス性が向上しています。在宅医療と外来の採用により利便性が向上しています。パイプラインの革新と研究開発投資により治療の選択肢が強化されています。医師の意識向上キャンペーンにより採用が促進されています。新興市場では利用が増加しています。実世界データは有効性と安全性を裏付けています。政府の取り組みにより早期スクリーニングが促進されています。併用療法レジメンの使用が拡大しています。

・副産物

製品に基づいて、市場はトラスツズマブ、ペルツズマブ、およびトラスツズマブ エムタンシンに分類されます。トラスツズマブセグメントは、HER2陽性転移性癌における有効性が証明され、臨床現場で広く採用されていることから、2025年には市場収益の34.5%を占め、最大のシェアを占めました。病院や専門クリニックは、正確な投与のために静脈内投与に依存しています。保険適用と償還プログラムが採用を促進します。確立されたサプライチェーンと病院薬局との統合により、入手可能性が確保されます。長期治療サイクルにより、継続的な需要が生まれます。臨床ガイドラインと医師の好みにより、信頼が強化されます。マーケティングキャンペーンと医師の認知により、利用率が向上します。患者の服薬遵守プログラムにより、服薬遵守が向上します。併用療法の研究開発パイプラインにより、適応症が拡大します。専門の腫瘍センターが輸液プロトコルを管理します。臨床試験データは、複数の癌にわたる有効性を裏付けています。患者教育とフォローアップにより、アウトカムが向上します。

ペルツズマブセグメントは、HER2陽性癌に対するトラスツズマブおよび化学療法との併用療法での採用により、2026年から2033年にかけて6.8%という最も速いCAGRを記録すると予想されています。専門クリニックは、デュアルHER2阻害を標準治療に統合しています。パイプラインの拡大と承認により、医師の信頼が高まります。保険適用により、患者のアクセスが容易になります。臨床試験により、併用療法の有効性が検証されています。新興市場での採用が成長を支えています。在宅医療と外来投与により利便性が向上します。医師の意識向上と教育キャンペーンにより、採用が促進されます。病院薬局は、供給と服薬遵守のモニタリングを管理します。患者は、より良い結果を得るために併用療法を好みます。採用は、実世界の臨床エビデンスによって裏付けられています。遠隔医療と遠隔フォローアップにより、治療の継続性が強化されます。追加の癌適応症の研究により、パイプラインの成長が維持されます。

• 治療による

治療に基づいて、市場は化学療法、免疫療法、ホルモン療法、手術、その他に分類されます。化学療法セグメントは、転移性癌管理の基盤として確立された使用により、2025年に41.7%で最大の市場収益シェアを占めました。病院は、腫瘍の進行を制御するために全身化学療法を実施します。医師の習熟と臨床ガイドラインが採用を後押しします。保険適用により患者がアクセスできるようになります。病院薬局の統合により、即時の入手可能性が確保されます。長期の治療サイクルにより、継続的な需要が生まれます。併用療法により、処方量が多く維持されます。高度な輸液設備と訓練を受けた腫瘍医が有効性を強化します。患者の服薬遵守と結果のモニタリングにより、収益が維持されます。臨床的証拠により、広く使用されていることが裏付けられています。研究は、投与量を最適化し、毒性を軽減するために継続されています。支持療法は治療を補完します。

免疫療法セグメントは、チェックポイント阻害剤、CAR-T療法、個別化免疫腫瘍治療の普及拡大により、2026年から2033年にかけて7.5%という最も速いCAGRを記録すると予想されています。病院や専門クリニックでは、免疫療法を標準治療にますます組み込んでいます。臨床試験で有効性が検証されています。医師の意識向上キャンペーンが導入を支援しています。保険償還政策によりアクセスが改善されています。パイプライン開発により利用可能な治療法が拡大しています。標的治療に対する患者の嗜好により副作用が軽減されています。新興市場で免疫療法プログラムが導入されています。在宅医療の統合により服薬遵守が向上しています。化学療法との併用療法により使用が増加しています。遠隔医療により外来での管理が支援されています。教育キャンペーンにより患者の意識が向上しています。専門クリニックが初期段階の導入を加速しています。

・投与経路による

投与経路に基づいて、市場は静脈内投与、筋肉内投与、その他に分類されます。静脈内投与セグメントは、バイオアベイラビリティが速く、投与量が正確であるため、2025年には市場収益の56.2%を占め、最大のシェアを占めました。病院は併用療法レジメンにIVを好みます。臨床ガイドラインは転移性薬剤の静脈内投与を支持しています。病院薬局は安定した供給を保証します。長期治療サイクルは需要を強化します。医師の習熟度は服薬遵守を向上させます。専門の輸液センターは安全な投与を可能にします。保険適用によりアクセス性が向上します。併用療法は使用を増加させます。患者モニタリングは安全性を確保します。高度なサポートケアは治療を補完します。臨床試験は継続的なIVの採用を支持します。多職種チームは治療管理を促進します。

筋肉内注射セグメントは、患者に優しい製剤と外来での採用により、2026年から2033年にかけて6.3%という最も速いCAGRを記録すると予想されています。 IM注射は病院への通院を減らし、利便性を向上させます。専門クリニックと在宅医療はIM療法を統合しています。臨床的証拠は有効性を裏付けています。新たな承認により使用が拡大しています。遠隔医療は患者のモニタリングをサポートします。保険適用によりアクセス性が向上します。病院薬局は医薬品を供給します。患者教育は受け入れを促進します。新興市場で採用が拡大しています。パイプラインR&Dは治療の選択肢を強化します。利便性によりIV療法よりも好まれます。在宅医療サービスは市場範囲を拡大します。多職種による監督により適切な投与が保証されます。

・投与量別

投与量に基づいて、市場は注射剤、錠剤、その他のセグメントに分類されます。注射剤セグメントは、2025年に市場収益シェアの53.4%を占め、最大のシェアを占めました。これは、注射剤製剤が、より高い有効性と、IVおよびIM投与との適合性を保証するためです。病院は、投与量の正確性、遵守、およびモニタリングを管理します。長期治療プロトコルは、継続的な需要を維持します。医師の信頼は、採用を強化します。病院薬局は、入手可能性を保証します。併用療法は使用を増加させます。患者の安全性とモニタリングは、コンプライアンスを向上させます。臨床ガイドラインは注射剤を推奨しています。サポートケアは、結果を向上させます。研究は、投与スケジュールを最適化するために継続されています。専門の腫瘍センターは、採用を推進します。臨床試験の証拠は、治療を支持しています。

錠剤セグメントは、経口標的療法、在宅ケアの利便性、患者の服薬遵守の向上により、2026年から2033年にかけて6.9%という最も速いCAGRを記録すると予想されています。外来クリニックは処方とモニタリングを容易にします。臨床的証拠は有効性を検証します。非侵襲的療法に対する患者の好みは成長を支えます。専門クリニックは経口レジメンを採用します。保険適用によりアクセスが向上します。新興市場は採用に貢献します。遠隔医療の統合は服薬遵守を向上させます。教育キャンペーンは認知度を高めます。パイプラインのイノベーションは経口療法の選択肢を拡大します。利便性と携帯性が好みを促進します。多職種によるモニタリングは有効性を保証します。

・エンドユーザーによる

エンドユーザーに基づいて、市場は病院、専門クリニック、その他に分類されます。病院セグメントは、入院患者のモニタリング、集中型腫瘍治療、および多職種治療チームに支えられ、2025年に62.1%という最大の市場収益シェアを占めました。病院は複雑な治療を実施し、専門的な薬剤在庫を維持します。臨床ガイドラインと医師の好みが採用を促進します。保険適用によりアクセス性が向上します。病院薬局は治療プロトコルと統合されます。長期アドヒアランスプログラムは成果を向上させます。高度な病院インフラにより、輸液とモニタリングが可能になります。研究と臨床試験が病院の優位性を支えます。患者のフォローアップにより治療の継続性が確保されます。専門腫瘍センターがリーダーシップを強化します。

専門クリニック部門は、外来腫瘍サービス、個別化治療計画、早期介入に牽引され、2026年から2033年にかけて7.4%という最も速いCAGRを記録すると予想されています。クリニックは標的療法を統合しています。遠隔医療は患者の服薬遵守をサポートします。保険適用は利用を促進します。患者教育は採用を促進します。在宅ケアの統合は継続性を強化します。パイプライン薬はクリニックの提供サービスを拡大します。新興市場が成長を牽引します。医師の意識向上キャンペーンは利用を促進します。早期発見プログラムは患者のスループットを向上させます。外来の利便性は好みを向上させます。併用療法の採用が拡大しています。多職種によるモニタリングは安全な治療を保証します。

・流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、その他に分類されます。病院薬局セグメントは、治療プロトコルとの統合、管理された薬剤調剤、即時入手可能性により、2025年に最大の市場収益シェア58.7%を占めました。病院は患者の服薬遵守を管理し、治療結果を監視します。中央薬局システムは供給効率を向上させます。臨床ガイドラインは病院へのアクセスを促進します。長期治療プログラムは需要を維持します。患者のフォローアップとモニタリングは治療遵守を強化します。専門腫瘍センターは導入を強化します。保険適用はアクセスを容易にします。多職種チームは適切な調剤を保証します。臨床試験は病院薬局の導入を支援します。

小売薬局セグメントは、薬局ネットワークの拡大、経口療法に対する患者の嗜好、在宅ケアの普及により、2026年から2033年にかけて6.7%という最も速いCAGRを記録すると予想されています。小売薬局は利便性とアクセス性を向上させます。啓発キャンペーンは普及を促進します。新興市場では利用が増加しています。遠隔医療は遠隔処方管理をサポートします。保険適用範囲は成長を促進します。患者教育キャンペーンはコンプライアンスを向上させます。経口療法オプションの拡大は売上を促進します。在宅ケアの嗜好はセグメントの成長を支えます。郊外や農村地域でのアクセス性は市場浸透を向上させます。多職種による監督は適切な調剤を保証します。

転移性癌治療薬市場の地域別分析

- 北米は、高度な医療インフラ、高い患者意識、強力な償還政策、主要製薬会社による研究開発への多額の投資を背景に、2025年には転移性癌治療薬市場で最大の収益シェア42.5%を占め、市場を牽引した。

- 市場では、ファイザー、ロシュ、ノバルティスなどの製薬大手企業が革新的な標的療法や免疫療法で転移性癌治療薬のポートフォリオを拡大し、患者の予後を改善し、臨床応用を促進している。

- この地域では革新的な治療法の普及率が高く、腫瘍学研究が活発に行われ、医療施設も充実しているため、転移性癌治療へのアクセスが広く確保されています。病院、専門クリニック、在宅医療提供者は、経口、非経口、併用療法をますます活用しており、より個別化されたケアが可能になっています。

米国転移性癌治療薬市場に関する洞察

転移性癌治療薬市場は、転移性癌の高い罹患率、高度な腫瘍治療への患者のアクセス、および新規治療法の早期導入を背景に、2025年には北米で最大のシェアを占めました。例えば、2025年にはFDAが転移性乳癌および大腸癌に対する複数の標的療法を承認し、病院や専門クリニックのプロトコルへの導入が加速しました。主要製薬会社による高い研究開発活動と投資により、転移性癌に対する新薬の上市、臨床試験、適応症の拡大が加速し、ブランド医薬品とジェネリック医薬品の両方のセグメントで成長が促進されています。さらに、米国市場は、強力な医療費償還制度、患者支援プログラム、および精密医療への注目の高まりの恩恵を受けており、患者はバイオマーカーに基づいた治療を受けることで、より良い治療成果を得ることができます。

欧州転移性癌治療薬市場に関する洞察

欧州の転移性癌治療薬市場は、癌の罹患率の上昇、厳格な治療ガイドライン、および政府の医療イニシアチブを主な要因として、予測期間中に大幅な年平均成長率(CAGR)で拡大すると予測されています。例えば、ドイツとフランスでは、全国的な癌検診プログラムと腫瘍学助成制度が導入されており、早期発見の改善と転移性癌治療へのタイムリーなアクセスが可能になっています。都市化の進展、専門的な癌治療への需要の高まり、病院や専門クリニックにおける高度な治療プロトコルの導入も、転移性癌治療薬の普及をさらに後押ししています。また、同地域では、化学療法、免疫療法、標的療法を組み合わせた多角的治療戦略が成長しており、在宅医療と入院医療の両方において患者の治療成績の最適化が図られています。

英国転移性癌治療薬市場に関する洞察

英国の転移性癌治療薬市場は、政府による腫瘍治療への支援、患者の意識向上、標的療法の普及拡大などを背景に、着実に成長すると予想されています。例えば、国民保健サービス(NHS)が資金提供するプログラムでは、卵巣癌や乳癌に対するPARP阻害剤などの進行性転移性癌治療がますます対象となり、患者のアクセス性が向上しています。英国の確立された医療インフラと強固な臨床研究環境は、病院や専門クリニックにおける革新的な治療法の迅速な導入を促進しています。患者啓発キャンペーンや保険適用範囲の拡大も、新規診断患者と再発患者の両方における転移性癌治療薬の使用をさらに後押ししています。

ドイツにおける転移性癌治療薬市場の動向

The Germany metastatic cancer drug market is expected to expand at a considerable CAGR, fueled by high healthcare expenditure, advanced oncology infrastructure, and a focus on precision medicine. For instance, German hospitals and specialty clinics are actively adopting next-generation targeted therapies for metastatic lung and colorectal cancers, supported by reimbursement schemes and national treatment guidelines. The country’s emphasis on research, innovation, and sustainable healthcare solutions is encouraging the integration of novel therapies into standard care pathways, particularly in urban and technologically advanced regions.

Asia-Pacific Metastatic Cancer Drug Market Insight

Asia-Pacific metastatic cancer drug market is expected to be the fastest-growing region in the Metastatic Cancer Drug market during the forecast period due to increasing cancer prevalence, expanding healthcare access, rising disposable incomes, and government initiatives supporting oncology care. For instance, China, Japan, and India are witnessing government-backed programs to improve cancer diagnosis and treatment accessibility, along with investments in oncology hospitals and specialty clinics. The rising geriatric population and increasing awareness of early detection and personalized therapies are driving demand for advanced metastatic cancer drugs, including oral, injectable, and combination regimens. Furthermore, the growth of domestic pharmaceutical manufacturing in APAC is improving affordability and availability, expanding patient access to both branded and generic metastatic cancer drugs.

Japan Metastatic Cancer Drug Market Insight

The Japan Metastatic Cancer Drug market is gaining momentum due to the country’s aging population, high patient awareness, and strong focus on innovative oncology care. For instance, Japan has seen an increased adoption of immune checkpoint inhibitors and targeted therapies in hospitals and specialty clinics, particularly for lung, gastric, and colorectal cancers. The integration of advanced treatment protocols, early diagnosis initiatives, and government support for research and development is fueling growth in both adult and geriatric patient populations.

China Metastatic Cancer Drug Market Insight

The China metastatic cancer drug market accounted for the largest revenue share in Asia-Pacific in 2025, driven by rapid urbanization, growing middle-class healthcare access, and high prevalence of cancer cases. For instance, national initiatives like the Healthy China 2030 plan are improving oncology infrastructure, enabling wider adoption of innovative metastatic cancer therapies in hospitals, specialty clinics, and homecare settings. The presence of strong domestic manufacturers, affordable generics, and increasing patient awareness of early detection and treatment options is further propelling market growth.

Metastatic Cancer Drug Market Share

The Metastatic Cancer Drug industry is primarily led by well-established companies, including:

• Roche (Switzerland)

• Novartis (Switzerland)

• Pfizer (U.S.)

• Merck & Co. (U.S.)

• Bristol-Myers Squibb (U.S.)

• Johnson & Johnson (U.S.)

• AstraZeneca (U.K.)

• Amgen (U.S.)

• AbbVie (U.S.)

• Takeda Pharmaceutical (Japan)

• Bayer (Germany)

• Eli Lilly and Company (U.S.)

• Sanofi (France)

• GlaxoSmithKline (U.K.)

• BeiGene (China)

• Regeneron Pharmaceuticals (U.S.)

• Daiichi Sankyo (Japan)

• Seattle Genetics (U.S.)

• Incyte Corporation (U.S.)

• Zai Lab (China)

Latest Developments in Global Metastatic Cancer Drug Market

- In December 2024, the U.S. Food and Drug Administration (FDA) approved zenocutuzumab (Bizengri) — the first systemic therapy for adults with advanced unresectable or metastatic non‑small cell lung cancer (NSCLC) or metastatic pancreatic adenocarcinoma harboring a neuregulin 1 (NRG1) gene fusion, representing a first‑in‑class targeted metastatic treatment

- In March 2025, the FDA approved pembrolizumab (Keytruda) with trastuzumab and chemotherapy for the first‑line treatment of adults with locally advanced unresectable or metastatic HER2‑positive gastric or gastroesophageal junction adenocarcinoma expressing PD‑L1 (CPS ≥1), expanding metastatic cancer treatment options

- In April 2025, the FDA approved nivolumab (Opdivo) with ipilimumab (Yervoy) for the first‑line treatment of adults with unresectable or metastatic hepatocellular carcinoma (HCC), marking an important advancement in combination immunotherapy for metastatic liver cancer

- In May 2025, the FDA approved retifanlimab‑dlwr (Zynyz) — both as a first‑line combination with carboplatin and paclitaxel and as a single agent — for adults with locally recurrent or metastatic squamous cell carcinoma of the anal canal (SCAC), providing a new metastatic treatment pathway

- In June 2025, the FDA approved taletrectinib (Ibtrozi) for adults with locally advanced or metastatic ROS1‑positive non‑small cell lung cancer (NSCLC), expanding targeted metastatic therapy for specific genetic subtypes of lung cancer

- In October 2025, the FDA expanded the indication for lurbinectedin, approving its use with atezolizumab or atezolizumab with hyaluronidase for maintenance therapy in adults with extensive‑stage small cell lung cancer (ES‑SCLC) whose disease has not progressed after first‑line treatment, broadening metastatic cancer care options

- In October 2025, the U.S. FDA approved imlunestrant (Inluriyo) for adults with ER‑positive, HER2‑negative, ESR1‑mutated advanced or metastatic breast cancer after at least one prior endocrine therapy, introducing a novel targeted oral therapy for metastatic breast cancer

- 2025年10月、アストラゼネカ・ファーマ・インディアは、切除不能または転移性のHER2陽性固形腫瘍に対するトラスツズマブ・デルクステカンの販売について、インドのCDSCOから規制当局の承認を取得しました。これは、インドで初めて腫瘍の種類を問わない適応症を持つ抗体薬物複合体となりました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。