世界のミサイル・防空レーダーシステム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.67 Billion

USD

31.97 Billion

2025

2033

USD

13.67 Billion

USD

31.97 Billion

2025

2033

| 2026 –2033 | |

| USD 13.67 Billion | |

| USD 31.97 Billion | |

| % | |

|

世界のミサイル・防空レーダーシステム市場のセグメンテーション:タイプ別(ミサイル防衛システム、対空システム、対ロケット・砲・迫撃砲(C-RAM)システム)、プラットフォーム別(空中、陸上、海上)、射程別(短距離防空(ShoRAD)システム、中距離防空(MRAD)システム、長距離防空(LRAD)システム)、構成要素別(兵器システム、射撃管制システム、射撃管制レーダー、監視レーダー、指揮統制システム、その他) - 業界動向と2033年までの予測

ミサイル・防空レーダーシステム市場規模

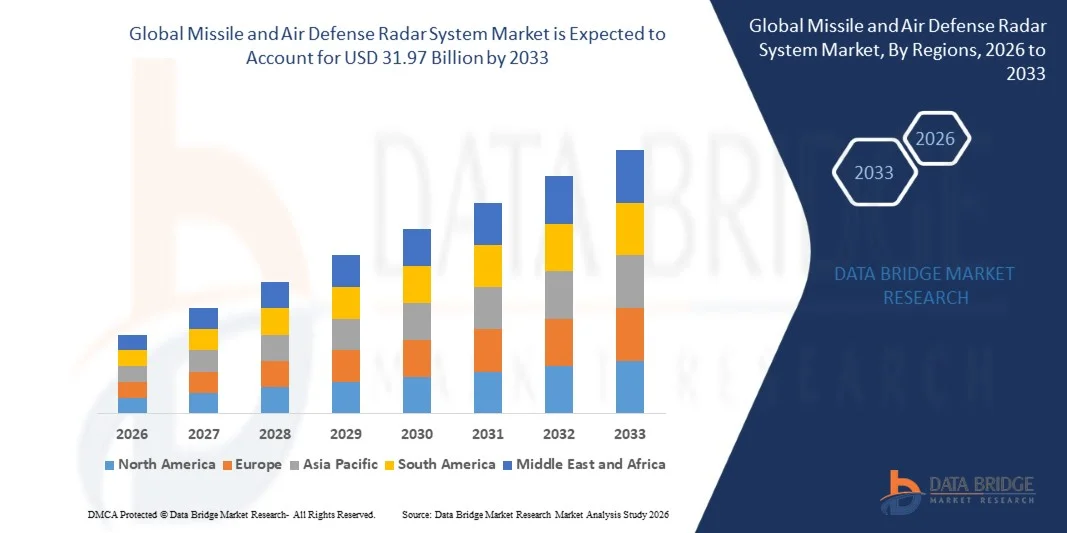

- 世界のミサイル・防空レーダーシステム市場規模は、2025年には136億7000万米ドルと評価され、予測期間中の年平均成長率(CAGR)11.20%で、2033年には319億7000万米ドルに達すると予測されている。

- 市場の成長は、地政学的緊張の高まりと、各国政府による国家防空・ミサイル探知能力強化への投資増加によって大きく促進されている。

- さらに、統合型防空ミサイル防衛ネットワークの展開拡大と、アクティブ電子走査アレイ(AESA)やデジタルレーダーアーキテクチャなどのレーダー技術の進歩により、脅威の探知・追跡能力が大幅に向上しています。これらの要因は、先進的なレーダーシステムの導入を加速させ、ミサイル・防空レーダーシステム市場の拡大に貢献しています。

ミサイル・防空レーダーシステム市場分析

- 弾道ミサイル、航空機、無人航空機などの空中脅威を探知、追跡、迎撃誘導するように設計されたミサイルおよび防空レーダーシステムは、早期警戒と状況認識における役割から、陸上、海上、航空プラットフォームにわたる現代の防衛インフラの重要な構成要素となっている。

- これらのシステムに対する需要増加の主な要因は、防衛近代化計画の拡大、国境を越えた安全保障上の脅威の増大、そして広大な空域を監視し統合ミサイル防衛作戦を支援できる高度な監視技術の必要性である。

- 北米は、多額の国防費、軍事インフラの継続的な近代化、ミサイル探知・追跡のための先進レーダー技術への強力な投資により、2025年にはミサイル・防空レーダーシステム市場で32.59%のシェアを占め、市場を席巻した。

- アジア太平洋地域は、防衛費の増加と地域全体の安全保障上の懸念の高まりにより、予測期間中、ミサイルおよび防空レーダーシステム市場において最も急速に成長する地域になると予想されています。

- ミサイル防衛システム分野は、弾道ミサイルおよび巡航ミサイルの脅威に対する防衛への世界的な重視の高まりにより、2025年には市場シェア46.8%を占め、市場を牽引しました。主要な防衛経済国政府は、統合防空ミサイル防衛アーキテクチャの一環として、ミサイル迎撃能力を優先的に強化しています。これらのシステムは、迎撃ミサイルの早期警戒、追跡、誘導のために、高度なレーダー技術に大きく依存しています。

レポートの範囲とミサイル・防空レーダーシステム市場のセグメンテーション

|

属性 |

ミサイル・防空レーダーシステムの主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchチームが作成した市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオといった市場に関する洞察に加え、詳細な専門家分析、輸出入分析、価格分析、生産消費分析、PESTLE分析が含まれています。 |

ミサイル・防空レーダーシステム市場の動向

「AESAレーダー技術の普及拡大」

- ミサイルおよび防空レーダーシステム市場における主要なトレンドは、探知精度の向上、目標追跡の高速化、電子戦環境への耐性向上といったニーズに後押しされた、アクティブ電子走査アレイ(AESA)レーダー技術の採用拡大である。AESAレーダーは、複数の空中脅威の同時追跡を可能にし、現代の防空ネットワークに高度な状況認識能力を提供する。

- 例えば、レイセオン・テクノロジーズは、米国陸軍向けに低層防空ミサイル防衛センサー(LTAMDS)を開発しました。これは、360度アクティブ電子走査アレイ設計を採用しており、高度なミサイル脅威に対する脅威の探知および追跡能力を大幅に向上させています。

- AESAレーダーシステムの最新の防空プラットフォームへの統合は、ステルス機、ドローン、巡航ミサイルといった低視認性目標の追跡精度向上を求める防衛軍のニーズの高まりに伴い拡大している。これらのレーダーは、複雑な戦闘状況下において、ビームステアリングの強化、高解像度追跡、迅速な目標識別といった機能を提供する。

- 海軍防衛プラットフォームも、海上監視およびミサイル迎撃能力を強化するためにAESAレーダー技術を取り入れている。先進的なフェーズドアレイレーダーシステムを搭載した軍艦は、広範囲の空域を監視し、戦略的に重要な海域における新たな空中脅威に迅速に対応することができる。

- 航空監視システムは、早期警戒および管制作戦を支援するために、AESAレーダーの導入をますます進めている。これらのレーダーは、広範囲の作戦区域において、高速航空目標の探知範囲を拡大し、監視能力を向上させる。

- 監視、追跡、射撃管制といった複数の任務をこなせる多目的レーダーシステムへの依存度が高まるにつれ、AESA技術への需要が高まっている。電子走査レーダーアーキテクチャへの移行は、探知効率全体を向上させ、世界のミサイル・防空インフラの近代化を促進している。

ミサイル・防空レーダーシステムの市場動向

ドライバ

「国防費の増加と防空システムの近代化」

- 複数の国における国防予算の増加と大規模な軍事近代化計画は、高度なミサイルおよび防空レーダーシステムの需要を大きく押し上げている。各国政府は、国家安全保障を強化し、進化する航空脅威に対抗するため、監視および早期警戒技術への投資を優先している。

- 例えば、ロッキード・マーティン社は、複雑な作戦環境における長距離航空監視および脅威探知能力を強化するために設計された次世代レーダーシステムであるTPY-4レーダーを米国空軍に納入した。

- 多くの国防機関は、広大な空域を監視し、弾道ミサイル、航空機、無人航空機システムを探知できる高度なレーダーネットワークを配備している。これらの技術は、国境や戦略的資産を守る早期警戒・迎撃戦略において重要な役割を担っている。

- 統合防空・ミサイル防衛システムの近代化に伴い、陸上、海上、航空システム全体にわたる高度なレーダープラットフォームの調達が促進されている。各国政府は、迫り来る脅威に対する迅速な対応を支える多層防衛体制を強化するため、レーダーのアップグレードを優先的に進めている。

- デジタルレーダー処理、センサー融合、長距離探知能力における継続的な技術進歩は、防衛近代化の取り組みをさらに後押ししている。これらの進展は、世界の軍事インフラ全体における高度なレーダーシステムへの持続的な需要を促進している。

抑制/挑戦

「先進レーダーシステムの高コスト」

- ミサイル・防空レーダーシステム市場は、先進レーダープラットフォームの開発、配備、保守に伴う高コストのため、課題に直面している。これらのシステムには、高度な電子部品、高出力送信機、複雑なソフトウェアアーキテクチャが必要であり、これらが製造コストと運用コストを大幅に増加させる。

- 例えば、タレス・グループは、高度なフェーズドアレイ技術と高性能センサーを組み込んだグラウンドマスター200レーダーなどの先進的なレーダープラットフォームを製造しており、これにはエンジニアリングと製造への多大な投資が必要となる。

- 高精度レーダーシステムの開発には、広範な研究開発、特殊な試験環境、そしてミサイル防衛ネットワークとの複雑な統合が不可欠です。これらのプロセスには高度な専門知識と長期にわたる開発期間が必要となり、プロジェクト全体のコストを押し上げます。

- 広大な地域にレーダーシステムを配備するには、インフラ投資、保守施設、そして運用信頼性を確保するための熟練技術者が必要となる。こうした追加要件は、国防予算が限られている国にとっては財政的な制約となる可能性がある。

- 厳しい戦場環境下で高い性能と信頼性を維持する必要性は、運用コストをさらに押し上げる要因となる。こうしたコスト圧力は、特定の地域における先進レーダーシステムの普及を制限する可能性があり、技術革新を維持しながら市場拡大を図る上で課題となっている。

ミサイル・防空レーダーシステム市場の範囲

市場は、タイプ、プラットフォーム、範囲、およびコンポーネントに基づいて区分される。

• タイプ別

ミサイル・防空レーダーシステム市場は、種類に基づいて、ミサイル防衛システム、対空システム、対ロケット・砲・迫撃砲(C-RAM)システムに分類されます。ミサイル防衛システムセグメントは、弾道ミサイルや巡航ミサイルの脅威に対する防御への世界的な重視の高まりを背景に、2025年には46.8%という最大の収益シェアで市場を牽引しました。主要な防衛経済国の政府は、統合防空・ミサイル防衛アーキテクチャの一部として、ミサイル迎撃能力を優先しています。これらのシステムは、迎撃ミサイルの早期警戒、追跡、誘導のために高度なレーダー技術に大きく依存しています。多層ミサイル防衛ネットワークへの投資の増加と国家防衛インフラの近代化により、ミサイル防衛レーダーシステムの需要は引き続き強化されています。戦略的資産、軍事基地、都市中心部を保護するための多層防衛シールドの展開の増加は、このセグメントのリーダーシップをさらに強化しています。

対ロケット・砲弾・迫撃砲(C-RAM)システム分野は、非対称戦争や国境を越えた安全保障上の脅威の増大を背景に、2026年から2033年にかけて最も急速な成長率を示すと予測されています。軍隊は、短距離の飛翔体やロケット攻撃をリアルタイムで探知・迎撃するために、C-RAMソリューションの導入をますます進めています。これらのシステムは、飛来する脅威を迅速に識別し、対抗措置を指示できる高応答性レーダープラットフォームに依存しています。都市部や国境地帯における紛争の増加は、前線基地や民間インフラを保護するために、こうしたシステムの導入を加速させています。さらに、レーダー追跡精度と自動応答機能の継続的な進歩は、C-RAMシステムの運用効率を高め、この分野の力強い成長を支えています。

• プラットフォーム別

プラットフォームに基づいて、ミサイルおよび防空レーダーシステム市場は、空中、地上、および海上に分類されます。地上セグメントは、国家防空ネットワーク向けの地上レーダーシステムの広範な展開に支えられ、2025年に最大の市場収益シェアを獲得し、市場を支配しました。地上レーダー設備は、国境を越えた早期警戒、脅威探知、およびミサイル追跡において重要な役割を果たします。各国政府は、国土安全保障と戦場認識を強化するために、固定式および移動式レーダーユニットに多額の投資を行っています。これらのシステムは、長距離監視機能を提供し、統合された指揮統制ネットワークをサポートします。地上ミサイル防衛インフラの近代化の進展と、戦略的な場所への移動式レーダーユニットの展開により、このセグメントの優位性が維持され続けています。

空中早期警戒管制(AEW&C)プラットフォームへの需要の高まりにより、2026年から2033年にかけて、空中レーダー分野が最も急速な成長率を示すと予想されています。空中レーダーシステムは、高高度での運用により、探知範囲の拡大と状況認識能力の向上を実現します。防衛軍は、地上レーダーのカバー範囲外にあるステルス機、ミサイル、ドローンを探知するために、空中プラットフォームへの依存度を高めています。先進的なフェーズドアレイレーダーとセンサー融合技術の統合により、空中監視システムの性能はさらに向上しています。次世代監視航空機および無人航空機への投資の増加は、この分野の成長を大幅に加速させると予想されます。

• 範囲別

ミサイルおよび防空レーダーシステム市場は、射程に基づいて、短距離防空(ShoRAD)システム、中距離防空(MRAD)システム、および長距離防空(LRAD)システムに分類されます。長距離防空(LRAD)システムセグメントは、高高度および長距離の脅威の探知と迎撃の必要性の高まりにより、2025年に最大の収益シェアを獲得し、市場を支配しました。LRADレーダーシステムは、弾道ミサイル、航空機、および長距離飛翔体の早期探知を提供し、防衛部隊がタイムリーな迎撃戦略を開始できるようにします。これらのシステムは、国家領土の多層防御を構築するために、高度なミサイル防衛フレームワークと統合されることがよくあります。政府は、広大な空域と戦略的防衛区域を監視するために、長距離レーダー設備の設置を優先しています。長距離レーダーの追跡と目標識別における継続的な技術進歩は、このセグメントの優位性をさらに支えています。

短距離防空(ShoRAD)システム分野は、低空飛行ドローン、ヘリコプター、戦術ミサイルによる脅威の増大を背景に、2026年から2033年にかけて最も急速な成長率を示すと予測されています。現代の戦場では、短距離で脅威を検知・無力化できる迅速な対応システムが求められています。ShoRADレーダーシステムは、機動防衛部隊や最前線作戦を支援する迅速な検知・追跡機能を提供します。機動防空プラットフォームや戦術レーダーシステムの配備拡大に伴い、短距離ソリューションへの需要が高まっています。さらに、無人航空機の戦闘における利用拡大も、防衛部隊の短距離検知能力強化を促しています。

• コンポーネント別

構成要素に基づいて、ミサイルおよび防空レーダーシステム市場は、兵器システム、射撃管制システム、射撃管制レーダー、監視レーダー、指揮統制システム、その他に分類されます。監視レーダーセグメントは、空中脅威の継続的な監視と早期発見における重要な役割により、2025年に最大の収益シェアを獲得し、市場を支配しました。監視レーダーは、防衛部隊が広大な地理的領域にわたって航空機、ミサイル、無人航空機システムを追跡することを可能にします。これらのシステムは、指揮センターにリアルタイムの状況認識を提供することで、統合防空ネットワークの基盤を形成します。高度な3Dおよびフェーズドアレイレーダー技術の展開の増加により、監視レーダーの探知範囲と精度が向上しています。国家の空域監視能力の強化への重点の高まりは、このセグメントの優位性をさらに強化します。

現代の防衛システムには高精度な標的捕捉および迎撃能力が求められるため、射撃管制レーダー分野は2026年から2033年にかけて最も急速な成長率を示すと予測されています。射撃管制レーダーは、ミサイルや兵器システムを、特定された脅威に対して高精度で誘導する役割を担っています。先進的な迎撃ミサイルや自動標的システムの開発が進むにつれ、高度な射撃管制レーダーへの需要が高まっています。これらのシステムは、複雑な戦闘環境において複数の脅威に同時に迅速に対応することを可能にします。レーダー追跡アルゴリズム、電子戦耐性、リアルタイム標的捕捉能力における継続的な技術革新は、この分野の成長を加速させると予想されます。

ミサイル・防空レーダーシステム市場の地域別分析

- 北米は、多額の国防費、軍事インフラの継続的な近代化、ミサイル探知・追跡のための先進レーダー技術への強力な投資に支えられ、2025年にはミサイル・防空レーダーシステム市場で最大の収益シェア32.59%を占め、市場を席巻した。

- この地域の防衛機関は、弾道ミサイル、巡航ミサイル、および高度な航空脅威を探知できる統合防空ミサイル防衛ネットワークの配備を優先している。主要な防衛関連企業の存在と広範な研究開発活動が、この地域の市場をさらに強化している。

- 国家安全保障への注目の高まり、次世代レーダーシステムの拡張、軍事基地や戦略的拠点における多層ミサイル防衛システムの配備拡大は、北米の世界市場におけるリーダーシップをさらに強化し続けている。

米国のミサイル・防空レーダーシステム市場に関する洞察

米国のミサイル・防空レーダーシステム市場は、国家ミサイル防衛プログラムと高度な監視技術への大規模な投資に支えられ、2025年には北米で最大の収益シェアを獲得しました。米国は早期警戒および脅威探知能力を強化するため、レーダーインフラの継続的なアップグレードを進めています。主要な防衛技術企業の存在と次世代レーダープラットフォームの継続的な開発が、市場の成長をさらに加速させています。加えて、レーダーシステムと先進迎撃ミサイルおよび指揮ネットワークの統合は、国内全域におけるミサイル・防空エコシステムの拡大に重要な役割を果たしています。

欧州ミサイル・防空レーダーシステム市場概況

欧州のミサイル・防空レーダーシステム市場は、予測期間中に著しい年平均成長率(CAGR)で拡大すると予測されています。これは主に、地政学的緊張の高まりと、高度な防空能力に対するニーズの高まりによるものです。欧州諸国の多くは、近代化プログラムやレーダー監視インフラへの投資を通じて、防衛体制を強化しています。この地域では、空域監視や重要インフラ保護のための統合レーダーシステムの導入が拡大しています。防衛機関と技術プロバイダー間の連携強化も、欧州全域におけるレーダーベースの防空ソリューションの普及をさらに後押ししています。

英国ミサイル・防空レーダーシステム市場概況

英国のミサイル・防空レーダーシステム市場は、防衛近代化と高度な監視技術への投資増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。英国は、空域監視能力の強化と、新たな航空脅威に対する対応メカニズムの改善に注力しています。レーダー設備の継続的なアップグレードとミサイル防衛システムとの統合は、先進的なレーダープラットフォームの導入を後押ししています。英国の強力な防衛研究エコシステムと、世界の防衛企業との戦略的パートナーシップは、市場の成長をさらに促進すると予想されます。

ドイツのミサイル・防空レーダーシステム市場に関する洞察

ドイツのミサイル・防空レーダーシステム市場は、国防予算の増加と軍事監視インフラの近代化に支えられ、予測期間中に大幅な年平均成長率(CAGR)で拡大すると見込まれています。ドイツは、進化する航空脅威を監視し対応するための統合防空能力の強化に注力しています。先進的なレーダー技術の導入は、軍事施設や防衛ネットワーク全体で拡大しています。ドイツが技術革新を重視し、欧州の防衛イニシアチブと連携していることも、最新レーダーシステムの開発と配備をさらに加速させています。

アジア太平洋ミサイル・防空レーダーシステム市場概況

アジア太平洋地域のミサイル・防空レーダーシステム市場は、防衛費の増加と地域全体の安全保障上の懸念の高まりを背景に、2026年から2033年の予測期間において最も高い年平均成長率(CAGR)で成長すると予想されています。各国は、早期警戒および脅威探知能力を強化するため、軍事インフラの近代化を急速に進めています。ミサイル防衛プログラムの拡大と国産レーダー技術の開発は、市場の成長に大きく貢献しています。さらに、国家の領空と戦略的資産の保護への関心の高まりが、地域全体における高度なレーダー監視システムの導入を促進しています。

日本のミサイル・防空レーダーシステム市場に関する洞察

日本のミサイル・防空レーダーシステム市場は、国防力強化とミサイル迎撃能力向上への注力の高まりを背景に、力強い勢いを見せている。日本は弾道ミサイルの脅威探知能力向上と状況認識能力強化のため、先進レーダー技術への投資を継続している。安全保障インフラの強化に伴い、防空ネットワーク全体への最新レーダープラットフォームの配備が拡大している。レーダーシステムとミサイル防衛システムおよび先進監視プラットフォームとの統合は、市場拡大を支える上で重要な役割を果たしている。

中国のミサイル・防空レーダーシステム市場に関する洞察

中国のミサイル・防空レーダーシステム市場は、防衛近代化と国産レーダー技術開発への多額の投資により、2025年にはアジア太平洋地域で最大の収益シェアを占める見込みです。中国は、防空能力を強化し、広大な空域を監視するために、レーダー監視ネットワークを拡大しています。先進的なフェーズドアレイレーダーシステムと統合ミサイル防衛プラットフォームの開発に注力していることが、レーダー技術の普及を加速させています。軍事電子機器の継続的な進歩と次世代防衛システムへの投資拡大が、中国市場をさらに牽引しています。

ミサイル・防空レーダーシステムの市場シェア

ミサイルおよび防空レーダーシステム業界は、主に以下のような実績のある企業によって牽引されている。

- BAEシステムズ社(英国)

- レオナルド社(イタリア)

- サーブAB(スウェーデン)

- イスラエル・エアロスペース・インダストリーズ社(イスラエル)

- ロッキード・マーティン社(米国)

- ラインメタルAG(ドイツ)

- タレスグループ(フランス)

- レイセオン・テクノロジーズ・コーポレーション(米国)

- ノースロップ・グラマン社(米国)

- ASELSAN AS(トルコ)

- ロイテック・レーダー・システムズ(南アフリカ)

世界のミサイル・防空レーダーシステム市場における最新動向

- In September 2025, Northrop Grumman entered into a strategic collaboration with several Taiwanese industry partners to support the supply and deployment of the AN/TPS-78 Advanced Capabilities Radar in Taiwan. Through memoranda of understanding with local firms, the company aimed to facilitate system delivery, integration, and long-term maintenance while strengthening Taiwan’s domestic defense industry participation. The radar operates in the S-band frequency and is designed to detect both high- and low-altitude targets in complex environments, making it suitable for modern air surveillance operations. This collaboration reflects the growing demand for mobile long-range radar platforms and highlights the importance of international defense partnerships in expanding radar system deployment across strategic regions

- In April 2025, Lockheed Martin delivered the first TPY‑4 radar to the United States Air Force, marking a major milestone in the modernization of next-generation air surveillance capabilities. The software-defined radar completed initial phase testing before its official handover and demonstrated the ability to detect smaller and more challenging targets in contested radio-frequency environments. Designed for both fixed and mobile deployment, the system incorporates a fully digital architecture that enhances flexibility and operational performance. This advancement strengthens early warning infrastructure and signals a broader shift toward advanced digital radar technologies within modern air defense networks

- In November 2024, Raytheon successfully conducted a live-fire test of its Lower Tier Air and Missile Defense Sensor (LTAMDS) at the White Sands Missile Range. During the exercise, the radar detected and tracked a tactical ballistic missile surrogate and guided a PAC‑3 Missile Segment Enhancement interceptor to intercept the target successfully. The demonstration validated the radar’s capability to operate within the Integrated Battle Command System, highlighting its role in addressing complex and high-speed missile threats. This milestone accelerated the program’s progress toward operational deployment and reinforced industry momentum toward integrated radar and missile defense solutions

- In April 2024, Thales Group secured a follow-on contract to supply seven Ground Master 200 Multi‑Mission Compact radar units to the Royal Netherlands Army through the Dutch procurement agency COMMIT. The agreement also included an option for two additional systems and expanded an existing defense partnership established through earlier radar acquisitions. Equipped with advanced 4D Active Electronically Scanned Array technology, the system can detect and track drones, aircraft, and missile threats simultaneously. This development strengthened Europe’s air surveillance infrastructure and highlighted the increasing adoption of highly mobile radar platforms capable of rapid deployment and multi-threat detection

- 2024年2月、サーブABは、短距離および中距離防空能力を強化するため、複数の国際的な防衛顧客にジラフ4Aレーダーシステムを追加納入したと発表した。このレーダーはアクティブ電子走査アレイ技術を採用し、複雑な作戦環境下において、ドローン、ミサイル、航空機に対する高度な目標探知・追跡能力を提供する。モジュール式のアーキテクチャにより、複数のミサイル防衛プラットフォームおよび指揮システムとの統合が可能となる。この開発は、多層防空戦略を支援し、新たな空中脅威に対処できる汎用性の高いレーダーソリューションに対する世界的な需要の高まりを反映している。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。