世界の単一遺伝子疾患治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

32.86 Billion

USD

48.54 Billion

2024

2032

USD

32.86 Billion

USD

48.54 Billion

2024

2032

| 2025 –2032 | |

| USD 32.86 Billion | |

| USD 48.54 Billion | |

| % | |

|

単一遺伝子疾患治療の世界市場:遺伝形式(常染色体および染色体)、治療タイプ(薬物療法、外科療法、輸血、EBRT、遺伝子治療など)、用途(嚢胞性線維症、SCID、鎌状赤血球貧血、フェニルケトン尿症など)、エンドユーザー(クリニック、病院、診断センター、在宅医療など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)によるセグメンテーション - 2032年までの業界動向と予測

単一遺伝子疾患治療市場規模

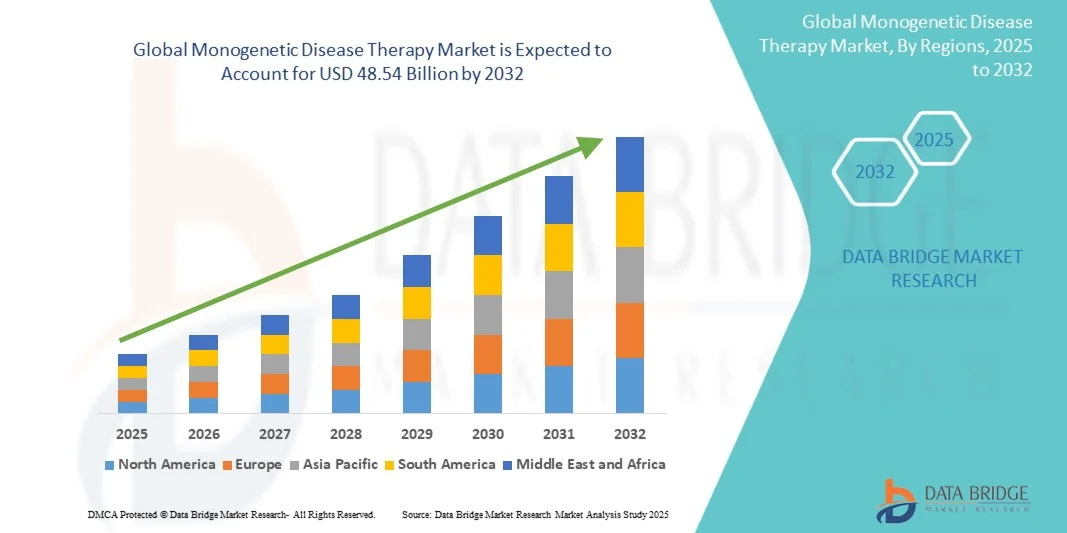

- 世界の単一遺伝子疾患治療市場規模は2024年に328.6億米ドルと評価され、予測期間中に5.00%のCAGRで成長し、2032年までに485.4億米ドル に達すると予想されています。

- 市場の成長は、高度な遺伝子治療技術の導入拡大と、単一遺伝子疾患に対する標的治療の開発における大きな進歩に大きく支えられています。これらの進歩は、治療効果の向上、患者の転帰の改善、そして希少疾患および遺伝性疾患の治療可能性の拡大につながっています。

- さらに、患者の意識の高まり、支援的な規制枠組み、研究開発への投資の増加により、革新的な単一遺伝子疾患治療ソリューションの需要が高まっています。

単一遺伝子疾患治療市場分析

- 単一遺伝子疾患に対する標的治療を含む単一遺伝子疾患治療は、遺伝子研究の進歩、診断能力の向上、そして希少遺伝子疾患の罹患率の増加により、世界中で導入が拡大しています。これらの治療法は、これまで有効な治療法が限られていた、あるいは全くなかった疾患の治療において、ますます重要になっています。

- 単一遺伝子疾患治療への需要の高まりは、主に患者の意識の高まり、医療インフラの拡充、そして精密医療と先進的な治療法を促進する政府の支援策によって促進されています。研究と臨床試験への資金の増加は、この分野の発展をさらに加速させています。

- 北米は、2024年には単一遺伝子疾患治療市場において最大の収益シェア44.53%を占め、市場を席巻しました。これは、高度な医療インフラ、革新的な治療法の普及率の高さ、そして大手バイオテクノロジー企業や製薬企業の存在を特徴としています。米国は、有利な償還政策、臨床試験の活発化、そして遺伝子標的治療の早期導入により、大幅な成長を遂げました。

- アジア太平洋地域は、医療投資の増加、患者の意識の高まり、中国、日本、インドなどの国における腫瘍学および希少疾患治療施設の拡大により、予測期間中に単一遺伝子疾患治療市場で最も急速に成長する地域になると予想されています。

- 常染色体セグメントは、常染色体疾患の有病率の高さと確立された診断および治療プロトコルにより、2024年には58%という最大の市場収益シェアで単一遺伝子疾患治療市場を支配しました。

レポートの範囲と単一遺伝子疾患治療市場のセグメンテーション

|

属性 |

単一遺伝子疾患治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

単一遺伝子疾患治療市場の動向

「技術統合による利便性の向上」

- 世界的な単一遺伝子疾患治療市場における重要かつ加速的なトレンドとして、先進的なデジタルヘルス技術、モバイルアプリケーション、遠隔医療プラットフォームの統合が進んでいます。これらのイノベーションは、患者の利便性、治療遵守、そしてリアルタイムモニタリング機能の向上に貢献しています。

- 例えば、いくつかの遺伝子治療ソリューションには現在、アプリベースの追跡システムが付属しており、患者と医療提供者は治療の進行状況、投薬スケジュール、副作用管理を遠隔で監視できる。

- ウェアラブルデバイスやコネクテッドヘルスプラットフォームとの統合により、患者のバイタル、バイオマーカー、治療反応を継続的に追跡し、より個別化された治療計画をサポートできます。

- 一部の治療法では、患者データの集中管理にクラウドベースのプラットフォームを活用し、病院、専門クリニック、在宅ケア提供者間のシームレスなコミュニケーションを促進しています。

- デジタルツールの導入により予測分析も可能となり、臨床医はリアルタイムの患者データに基づいて治療スケジュールを最適化し、潜在的な副作用を予測することができる。

- デジタル統合へのこの傾向は、臨床効果とモニタリングの容易さの両方を提供する治療法を求める個人が増えているため、患者の期待を変えつつある。

- Vertex PharmaceuticalsやBluebird Bioなどの企業は、高度なモニタリングとレポート技術を統合したソリューションを積極的に開発しており、患者の転帰を改善し、ケアチームとの連携を改善しています。

- 利便性、遠隔モニタリング、個別化された治療洞察を提供する単一遺伝子疾患治療ソリューションの需要は、病院、専門クリニック、在宅医療の現場で急速に高まっており、市場拡大を促進しています。

単一遺伝子疾患治療市場の動向

ドライバ

「遺伝性疾患の増加と技術の進歩によるニーズの高まり」

- 世界的な単一遺伝子疾患の発生率の上昇と、遺伝子編集技術および精密医療の進歩は、単一遺伝子疾患治療の需要の高まりを牽引する大きな要因となっています。患者と医療従事者は、症状だけでなく、根本的な遺伝子的原因に対処する標的治療を求めるようになっています。

- 例えば、2024年4月には、大手バイオテクノロジー企業が希少単一遺伝子疾患を標的としたCRISPRベースの遺伝子治療の進歩を発表し、この分野におけるイノベーションと投資の増加を示唆しました。このような戦略的開発は、予測期間中に単一遺伝子疾患治療市場を牽引すると予想されます。

- 遺伝子標的治療の可能性に対する認識が高まるにつれ、患者は長期的な効果と対症療法への依存度軽減をもたらす治療法を選択する傾向が高まっています。体外および体内での遺伝子改変アプローチを含む最先端の治療法は、正確で疾患を改善する結果をもたらします。

- さらに、高度な診断、遺伝子検査、個別化医療の取り組みの統合が進むにつれて、単一遺伝子疾患治療は現代の希少疾患管理の基盤となり、カスタマイズされた治療計画が可能になっています。

- 患者中心の治療提供モデルの利用可能性、安全性プロファイルの改善、そして規制当局による支援は、単一遺伝子疾患治療の導入を促進する重要な要因です。バイオテクノロジー企業、研究機関、医療提供者間の連携強化も、市場の成長に寄与しています。

抑制/挑戦

「高コストと規制上のハードルに関する懸念」

- 高額な開発費と治療費に加え、複雑な製造プロセスは、より広範な市場へのアクセスを阻害する大きな課題となっています。これらの要因は、特に医療予算が限られている地域では、導入を制限する可能性があります。

- 例えば、新しい遺伝子治療の規制承認のタイムラインが長いと、患者へのアクセスが遅れ、開発コストが増加し、市場の成長ダイナミクスに影響を与える可能性があります。

- 市場の成長を持続させるには、合理化された規制経路、償還支援、そして治療費削減の取り組みを通じてこれらの課題に対処することが不可欠です。企業は、アクセス拡大のため、拡張可能な製造プロセスと官民パートナーシップへの投資をますます増やしています。

- 技術の進歩により有効性と安全性は向上し続けていますが、単一遺伝子疾患治療の費用が高いと認識されているため、特に包括的な保険に加入していない患者の間では、治療の導入を阻む可能性があります。

- 特定の地域では、医療従事者や患者の間で遺伝子治療に対する認識と理解が限られているため、導入率が遅くなる可能性があり、教育イニシアチブとトレーニングプログラムの必要性が強調されています。

- 遺伝子編集療法に伴うオフターゲット効果や長期的な未知のリスクなどの潜在的な安全性の懸念から、一部の患者や医師はこれらの治療法を選択することを控える可能性があり、強力な臨床的証拠と市販後のモニタリングが必要となる。

- 患者支援プログラム、政策支援、遺伝子治療の提供における継続的な革新を通じてこれらの課題を克服することは、単一遺伝子疾患治療市場の長期的な成長を促進するために不可欠です。

単一遺伝子疾患治療市場の展望

市場は、遺伝パターン、治療の種類、用途、エンドユーザー、流通チャネルに基づいてセグメント化されています。

• 継承パターンによる

遺伝パターンに基づき、単一遺伝子疾患治療市場は常染色体と染色体に分類されます。常染色体セグメントは、常染色体疾患の有病率の高さと確立された診断・治療プロトコルにより、2024年には58%という最大の市場収益シェアを占めました。嚢胞性線維症やフェニルケトン尿症などの常染色体疾患は広く研究されており、複数の治療オプションが既に利用可能です。このセグメントは、患者の認知度の高まり、遺伝子スクリーニングプログラム、そして医療提供者からの強力な支援の恩恵を受けています。堅牢な臨床データ、保険償還対象、そして早期発見プログラムへの統合は、導入をさらに促進しています。個別化医療と予防医療への関心の高まりも、需要を押し上げています。常染色体療法は、病院、診療所、専門治療センターで広く実施されており、幅広いアクセスと市場優位性を確保しています。規制当局の承認と政府支援プログラムにより、特に先進地域ではその普及が拡大しています。

染色体分野は、遺伝子編集療法、早期発見技術の進歩、そして染色体異常を標的とした研究への投資増加に牽引され、2025年から2032年にかけて24%という最も高いCAGR(年平均成長率)を達成すると予想されています。希少遺伝性疾患への意識の高まりと革新的な治療法の選択肢が、成長を牽引しています。新興市場では、医療インフラの整備に伴い、染色体療法ソリューションの導入が徐々に進んでいます。政府の取り組み、臨床試験、そしてバイオテクノロジー企業と病院の連携が、導入を加速させています。診断能力の向上により、適切なタイミングで治療を開始できるようになり、患者の受け入れ率が向上しています。遺伝子治療への投資増加と技術の進歩が、この分野の急速な成長を支えています。

• 治療の種類別

治療の種類に基づいて、単一遺伝子疾患治療市場は、薬理学的、外科的、輸血、EBRT、遺伝子治療、その他に分類されます。遺伝子治療セグメントは、その変革の可能性と標的治療メカニズムにより、2024年には46%という最大の市場収益シェアを占めました。遺伝子治療は、単一遺伝子疾患の治療または長期管理の選択肢を提供し、臨床医と患者から強い関心を集めています。確立されたプロトコル、臨床試験の成功、そして規制当局の承認が、この優位性に貢献しています。このセグメントは、堅牢な研究パイプライン、増加する研究開発資金、そして製薬会社とバイオテクノロジー企業間のパートナーシップによって支えられています。患者の意識向上と支援団体が導入を促進しています。遺伝子治療は、訓練を受けた人員のサポートを受け、病院や専門クリニックにますます導入されています。償還プログラムと保険適用へのアクセスは、市場リーダーシップをさらに強化します。

輸血分野は、鎌状赤血球貧血などの造血器単一遺伝子疾患の治療需要に牽引され、2025年から2032年にかけて23%という最も高いCAGR(年平均成長率)を達成すると予想されています。輸血プロトコル、安全基準、そしてアクセス性の向上におけるイノベーションが成長に貢献しています。新興国では輸血インフラの拡充が進み、治療範囲が拡大しています。臨床プログラム、公衆衛生キャンペーン、そして診断センターとの提携が、輸血の導入を加速させています。支持療法の進歩と、患者の反応をモニタリングするためのモバイルヘルスプラットフォームとの統合が、市場拡大をさらに促進しています。

• アプリケーション別

用途別に見ると、単一遺伝子疾患治療市場は嚢胞性線維症、SCID、鎌状赤血球貧血、フェニルケトン尿症、その他に分類されます。鎌状赤血球貧血セグメントは、複数の地域における疾患の有病率の高さと標的治療の利用可能性に牽引され、2024年には40%という最大の市場収益シェアを占めました。臨床的認知度の向上、患者支援、政府支援プログラムが早期治療を促しています。このセグメントは、確立されたケアパスウェイ、病院の専門知識、頻繁なスクリーニングの取り組みの恩恵を受けています。新たな遺伝子治療ソリューションと薬理学的介入は、患者の転帰を向上させています。保険適用と償還ポリシーは、先進国と新興国の両方で導入を後押ししています。病院と専門クリニックは治療の実施において極めて重要な役割を果たしており、その優位性をさらに強化しています。

フェニルケトン尿症分野は、新生児スクリーニングプログラムの増加、代謝疾患への意識の高まり、酵素補充療法および遺伝子治療における技術進歩を背景に、2025年から2032年にかけて25%という最も高いCAGR(年平均成長率)を達成すると予想されています。患者教育、モバイルモニタリングツール、食事管理プログラムは、治療の遵守率を向上させます。医療提供者は合併症予防のための早期介入を重視しており、これが成長を牽引しています。新興地域では、診断および治療へのアクセスが拡大しています。バイオテクノロジー企業と臨床センターの提携は、迅速な導入を促進しています。この分野の拡大は、継続的な研究開発と新規治療法の導入によって支えられています。

• エンドユーザーによる

エンドユーザーに基づいて、単一遺伝子疾患治療市場は、診療所、病院、診断センター、在宅医療、その他に分類されます。病院セグメントは、患者数の増加、高度なインフラ、統合治療プログラムにより、2024年には60%の収益シェアを占め、市場を支配しました。病院は専門スタッフ、モニタリング施設、治療後ケアを提供しており、複雑な単一遺伝子治療の主要な提供者となっています。臨床医からの強い信頼、集中管理、そして治療費償還サポートは、導入を促進します。病院はまた、臨床試験や患者のフォローアップにおいても重要な役割を果たしています。確立されたサプライチェーンは、治療が中断されることなく利用可能であることを保証します。患者の転帰、啓発キャンペーン、そして政府の取り組みは、病院の優位性を強化しています。病院は、信頼性と包括的なケアの提供により、依然として好ましいエンドユーザーであり続けています。

在宅医療分野は、患者中心のケアモデル、遠隔モニタリング、遠隔医療の統合の導入拡大に牽引され、2025年から2032年にかけて27%という最も高いCAGRを達成すると予想されています。在宅医療は、慢性単一遺伝子疾患の長期管理を可能にし、通院回数を削減します。デジタルヘルスツールとコネクテッドデバイスは、治療へのアドヒアランスと治療反応の追跡を向上させます。在宅ケアを支援する政府の取り組みや保険政策も、導入を加速させています。専門看護サービスの拡大と診断センターとの提携も成長に貢献しています。患者は利便性と曝露リスクの低減のため、在宅治療を好みます。革新的な治療提供システムは、この分野の急速な拡大をさらに促進しています。

• 流通チャネル別

流通チャネルに基づいて、単一遺伝子疾患治療市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、集中管理、統合治療プログラム、そして医師の信頼に支えられ、2024年には62%の収益シェアで市場をリードするでしょう。病院は、治療後のモニタリング、患者のフォローアップ、そして監督を必要とする複雑な治療の管理を行っています。確立されたネットワークと規制当局の承認は、市場の優位性を強化しています。患者と介護者は、認証された製品とガイダンスを求めて病院薬局に頼っています。サプライチェーンの堅牢性は、治療の継続性を保証します。病院はまた、保険請求と償還サポートを容易にします。患者からの高い信頼と安全基準も、このセグメントのリーダーシップに貢献しています。

オンライン薬局セグメントは、eコマースの普及拡大、患者の利便性向上、遠隔地における治療へのアクセス向上を背景に、2025年から2032年にかけて28%という最も高いCAGR(年平均成長率)を達成すると予想されています。デジタルプラットフォームは、薬物療法、遺伝子療法、酵素療法の玄関先への配送を可能にします。遠隔医療サービスとの統合により、処方箋の遠隔確認とモニタリングが可能になります。啓発キャンペーン、患者教育プログラム、バイオテクノロジー企業との提携が普及を加速させています。実店舗の薬局へのアクセスが限られている新興地域では、早期導入が進んでいます。規制の明確化と安全な物流ソリューションが、急速な市場拡大を支えています。オンライン薬局プラットフォームは、患者に利便性、スピード、プライバシーを提供し、このチャネルの成長を後押ししています。

単一遺伝子疾患治療市場の地域分析

- 北米は、高度な医療インフラ、革新的な治療法の高い採用率、大手バイオテクノロジー企業や製薬企業の存在を特徴とし、2024年には単一遺伝子疾患治療市場において44.53%という最大の収益シェアを獲得して市場を支配しました。

- 市場は、有利な償還政策、臨床試験活動の増加、遺伝子標的治療の早期導入により大幅な成長を遂げました。

- さらに、この地域は、確立された研究機関、経験豊富な医療専門家、希少疾患や遺伝性疾患の治療に対する強力な資金の恩恵を受けており、これらが相まって北米における強力な市場プレゼンスに貢献しています。

米国単一遺伝子疾患治療市場に関する洞察

米国の単一遺伝子疾患治療市場は、臨床試験の急速な拡大、強力な規制当局の支援、そして革新的な遺伝子標的治療薬の治療プロトコルへの統合を背景に、2024年に北米で最大の収益シェアを獲得しました。患者の認知度の高まり、希少遺伝性疾患の罹患率の増加、そしてプレシジョン・メディシンへのアクセス向上が、市場への導入をさらに促進しています。治療へのアクセス拡大を目的としたバイオテクノロジー企業と医療提供者との提携も、市場の成長を後押ししています。

欧州単一遺伝子疾患治療市場に関する洞察

欧州の単一遺伝子疾患治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、希少疾患に対する認知度の高まり、革新的治療法の促進に向けた政府の取り組み、そして強固な医療インフラの整備に牽引されています。病院や専門クリニックにおける遺伝子標的治療の導入と、バイオテクノロジー研究への投資増加が相まって、この地域の成長を加速させています。

英国の単一遺伝子疾患治療市場に関する洞察

英国の単一遺伝子疾患治療市場は、希少遺伝性疾患の罹患率の上昇、先進的な治療センターの整備、そして革新的な治療法を支援する医療政策の充実を背景に、予測期間中に注目すべきCAGRで成長すると予想されています。個別化医療と遺伝子検査への関心の高まりは、公的医療セクターと民間医療セクターの両方における導入をさらに促進しています。

ドイツにおける単一遺伝子疾患治療市場の洞察

ドイツの単一遺伝子疾患治療市場は、バイオテクノロジーへの投資増加、遺伝性疾患に対する意識の高まり、そして最先端の医療施設の整備を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。研究機関と製薬会社の緊密な連携、そして希少疾患管理に対する政府の支援は、病院や専門クリニックにおける遺伝子標的治療の導入を促進しています。

アジア太平洋地域における単一遺伝子疾患治療市場の洞察

アジア太平洋地域の単一遺伝子疾患治療市場は、医療投資の増加、患者の意識の高まり、そして中国、日本、インドなどの国々における腫瘍学および希少疾患治療施設の拡大に牽引され、予測期間中に最も高いCAGRで成長する見込みです。先進治療へのアクセス向上を目指す政府の取り組みと、バイオテクノロジーおよび医療インフラの急速な発展が相まって、市場拡大を促進する環境が整えられています。

日本における単一遺伝子疾患治療市場の洞察

日本の単一遺伝子疾患治療市場は、確立された医療制度、バイオテクノロジーへの投資増加、そして患者の高い意識により、勢いを増しています。遺伝子標的治療、精密医療、そして高度な診断ソリューションへの注目の高まりは、病院と在宅ケアの両方の現場での導入を促進しています。日本の高齢化とヘルスケアイノベーションへの強い関心も、市場の成長を支えています。

中国単一遺伝子疾患治療市場に関する洞察

中国の単一遺伝子疾患治療市場は、医療費の増加、患者の意識の高まり、そして専門治療施設の急速な拡大に牽引され、2024年にはアジア太平洋地域において最大の市場収益シェアを占めました。同国の堅調なバイオテクノロジーセクター、希少疾患管理に対する政府の支援、そして精密医療プログラムの広範な実施は、市場導入を促進する重要な要因です。さらに、地元のバイオテクノロジー企業と世界的な製薬企業との連携により、高度な遺伝子標的治療へのアクセスが向上しています。

単一遺伝子疾患治療の市場シェア

単一遺伝子疾患治療業界は、主に、以下を含む定評のある企業によって主導されています。

- バーテックス・ファーマシューティカルズ・インコーポレーテッド(米国)

- ジェネティックス・バイオセラピューティクス(米国)

- UniQure NV.(オランダ)

- サノフィSA(フランス)

- サレプタ・セラピューティクス社(米国)

- CRISPRセラピューティクス(スイス)

- アステラス製薬株式会社(米国)

- オーチャード・セラピューティクス(英国)

- REGENXBIO INC.(米国)

- アベオナ・セラピューティクス社(米国)

世界の単一遺伝子疾患治療市場の最新動向

- 2025年8月、プレシジェン社は、治癒不可能なHPV関連疾患である再発性呼吸器乳頭腫症(RRP)の患者を治療するための治験中の免疫療法であるパプジメオス(ゾパポゲンイマデノベック-drba)のFDA承認を発表しました。

- 2025年2月、ファイザーは血友病B遺伝子治療薬「ベクベズ」のFDA承認を350万米ドルで取得しました。この単回投与治療により、患者は自身の第IX因子タンパク質を産生することができ、毎月の点滴に代わる選択肢となります。ベクベズは現在、CSLベーリングとユニキュアの遺伝子治療薬「ヘムジェニックス」と競合しており、こちらも350万米ドルの価格で販売されています。

- 2024年6月、スイスの製薬会社ロシュは、ボストンに拠点を置くアシディアン・セラピューティクスと提携し、神経疾患に対する遺伝子治療の開発に着手しました。ロシュはアシディアンのRNAエクソン編集技術の独占的権利を取得し、革新的な治療法を提供できる可能性を秘めています。この提携には、4,200万ドルの契約一時金と最大18億ドルのマイルストーンペイメントに加え、全世界での売上に応じたロイヤルティが含まれています。

- 2024年1月、ペプジェン社の実験的治療薬PGN-EDO51は、FDAより希少疾病用医薬品および希少小児疾患の指定を受けました。この治療薬は、デュシェンヌ型筋ジストロフィー(DMD)の特定の患者、特にエクソン51スキッピング法に適した変異を持つ患者を治療するために設計されています。FDAの希少疾病用医薬品指定は、米国で20万人未満の患者を抱える疾患に対する治療薬の開発を支援し、承認後7年間の市場独占権などの特典を提供します。希少小児疾患の指定は、生後から18歳までの重篤な疾患に対する治療薬を支援し、開発者に優先審査バウチャーを提供する場合があります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。