世界の神経再生・修復市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

10.70 Billion

USD

59.30 Billion

2025

2033

USD

10.70 Billion

USD

59.30 Billion

2025

2033

| 2026 –2033 | |

| USD 10.70 Billion | |

| USD 59.30 Billion | |

| % | |

|

世界の神経再生・修復市場のセグメンテーション:製品別(神経刺激・神経調節装置、生体材料)、適応症別(腰椎手術後症候群、パーキンソン病、尿失禁、てんかん、胃不全麻痺、神経修復・移植)、用途別(神経刺激・神経調節手術、神経縫合、神経移植、幹細胞療法)、エンドユーザー別(病院・クリニック、外来手術センター) - 業界動向と2033年までの予測

神経再生・修復市場規模

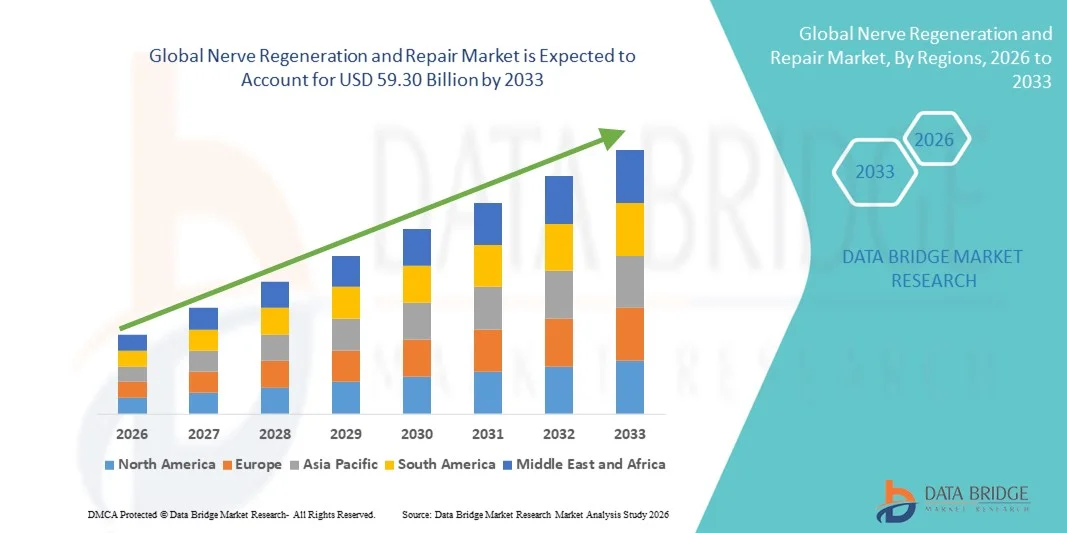

- 世界の神経再生・修復市場規模は、 2025年には107億米ドルと評価され、予測期間中の年平均成長率(CAGR)23.87%で、2033年には593億米ドル に達すると予測されている 。

- 市場の成長は主に、生物医学技術の進歩と、バイオエンジニアリングされた足場、幹細胞治療、神経栄養因子に基づく介入など、革新的な神経再生療法の普及拡大によって牽引されています。これらの技術開発により、より効果的かつ迅速な神経修復が可能になり、外科的治療と非外科的治療の両方において患者の予後が改善されています。

- さらに、医療従事者と患者の間で早期介入の利点に対する認識が高まっていること、そして神経損傷や神経障害の罹患率が増加していることが相まって、神経再生・修復ソリューションへの需要が高まっています。これらの要因が複合的に作用し、先進的な治療法の導入が加速し、神経再生・修復市場の成長を大きく促進しています。

神経再生・修復市場分析

- 生体材料、足場、神経刺激システムなどの神経再生・修復装置および治療法は、機能回復を促進し治癒を加速させる能力があるため、末梢神経系および中枢神経系の損傷管理においてますます重要な要素となっている。

- これらのソリューションに対する需要の高まりは、主に神経損傷、神経変性疾患、外傷性事故の発生率の上昇に加え、低侵襲治療や患者個々のニーズに合わせた治療法の普及拡大によって促進されている。

- 北米は、高度な医療インフラ、主要企業の強力な存在感、革新的な神経修復技術の高い普及率を特徴とし、2025年には38.5%という最大の収益シェアで神経再生・修復市場を牽引しました。特に米国は、新たな臨床応用、研究イニシアチブ、技術革新によって大幅な成長を遂げました。

- アジア太平洋地域は、医療費の増加、神経修復療法への認知度の高まり、高齢者人口の増加などを背景に、予測期間中に神経再生・修復市場において最も急速に成長する地域になると予想されており、年平均成長率(CAGR)は12.8%となる見込みです。

- 神経刺激・神経調節デバイス分野は、慢性疼痛管理、末梢神経障害、機能的神経外科における採用の増加を背景に、2025年には市場収益の56.4%を占め、最大のシェアを獲得した。

レポートの範囲と神経再生・修復市場のセグメンテーション

|

属性 |

神経再生・修復に関する主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

神経再生・修復市場の動向

革新的な治療法による利便性の向上

- 世界の神経再生・修復市場における重要かつ加速的なトレンドは、低侵襲手術と標的治療アプローチの開発であり、これにより患者の予後が改善され、回復期間が短縮される。

- 例えば、2025年3月、メドトロニック社は末梢神経損傷向けに設計された先進的な神経修復用足場を発売しました。この足場は、既存の手術手順との統合性や精度が向上しています。この革新的な技術により、複雑な神経修復手術の成功率が向上することが期待されています。

- もう一つ注目すべき傾向は、神経再生と機能回復を促進する再生生体材料やバイオエンジニアリング移植片の使用が増加していることである。これらの材料は、末梢神経および中枢神経の損傷を治療するために、臨床現場と研究現場の両方で採用されている。

- さらに、細胞療法、遺伝子療法、生体材料の進歩を活用して治療効果を最適化する、個々の患者のニーズに合わせた個別化再生医療への注目が高まっている。

- 神経栄養因子、成長促進剤、および足場ベースの送達システムに関する研究は急速に拡大しており、臨床医はより正確で効果的な介入によって神経損傷に対処できるようになっている。

- 外科的修復と高度な理学療法および神経刺激技術を組み合わせた包括的なリハビリテーションプログラムに対する需要は、世界中の病院や専門クリニックで増加している。

神経再生・修復市場の動向

ドライバ

神経損傷および神経変性疾患の発生率の上昇

- 末梢神経損傷、糖尿病性神経障害、神経変性疾患の罹患率の上昇は、神経再生・修復市場の主要な推進要因となっている。

- 例えば、2025年1月、ストライカー社は、スポーツ外傷や精密な神経再建を必要とする事故の増加を背景に、米国の外傷センターにおける同社の神経修復キットの採用が増加していると報告した。

- 臨床研究と治療法開発の進歩により、新しい神経修復技術とデバイスの導入が促進されている。

- 高齢化の進行と慢性疾患の蔓延は、特に高度な医療インフラを備えた先進地域において、効果的な神経再生ソリューションの必要性をさらに強調している。

- 神経修復のための専門的な研修や手術センターへの投資が拡大しており、これにより市場への普及が促進され、患者の予後改善につながっている。

抑制/挑戦

高額な治療費と限られた保険償還

- 神経再生の手順や治療法、特に高度な生体材料や細胞ベースの治療法は比較的高額であるため、広く普及させるには課題がある。

- 例えば、発展途上地域の患者は、保険適用範囲が限られているため、自家移植または同種移植による神経修復療法を受ける際に経済的な障壁に直面することが多い。

- 償還制度の制限や国ごとの医療資金配分のばらつきが、一部の市場における最先端の神経修復ソリューションの普及を阻害している。

- 新たな再生医療に対する複雑な規制承認手続きは市場参入を遅らせ、患者への革新的な治療法の提供に影響を与える可能性がある。

- 費用対効果への取り組み、臨床的エビデンスの向上、規制手続きの簡素化は、これらの導入障壁を克服するために不可欠である。

神経再生・修復市場の範囲

市場は、製品、適応症、用途、エンドユーザーに基づいて区分される。

- 副産物

製品別に見ると、神経再生・修復市場は神経刺激・神経調節装置と生体材料に分類されます。神経刺激・神経調節装置セグメントは、慢性疼痛管理、末梢神経障害、機能的神経外科手術における採用の増加を背景に、2025年には市場収益の56.4%を占め、最大のシェアを獲得しました。病院や専門クリニックは、確立された臨床効果と予測可能な結果から、これらの装置を好んで使用しています。高度なモニタリングシステムとの統合により、処置の精度が向上します。埋め込み型刺激装置の継続的な技術革新は、持続的な採用を支えています。神経調節療法の償還対象範囲は、市場の安定性を強化します。神経因性疼痛と腰椎手術後症候群の高い罹患率が需要を牽引しています。装置メーカーと病院の連携により、信頼性の高いサプライチェーンが確保されます。医師がこれらの装置に精通していることが、好まれる理由となっています。低侵襲手術との互換性により、回復時間が短縮されます。有効性を裏付ける強力な臨床的証拠が、医師の信頼を高めています。全体として、神経刺激・神経調節装置は、その実証された治療効果と広範な市場浸透により、優位性を維持しています。

生体材料セグメントは、神経導管、足場、合成移植材料におけるイノベーションの進展を背景に、2026年から2033年にかけて年平均成長率(CAGR)12.8%と最も高い成長率を示すと予測されています。生体材料は、複雑な神経損傷における再生を可能にし、大きな神経欠損部の修復をサポートします。再生医療への研究資金の増加は、開発パイプラインを加速させます。病院や研究センターは、手術成績の向上と合併症の軽減のために生体材料を採用しています。幹細胞を用いた補助療法の普及は、生体材料の利用を促進します。前臨床試験および臨床試験の拡大は、性能と安全性を検証します。世界的に末梢神経損傷の発生率が増加していることが、生体材料の採用を後押ししています。生体適合性の向上と機能回復の可能性は、臨床医を惹きつけます。製造技術の改善は、コスト削減とアクセス性の向上につながります。患者固有の再生プロトコルとの統合は、個別化治療をサポートします。全体として、生体材料は、技術の進歩と臨床応用の拡大により、最も急速に成長している製品セグメントとして位置づけられています。

- 表示により

適応症に基づき、市場は、術後神経痛症候群、パーキンソン病、尿失禁、てんかん、胃不全麻痺、神経修復・移植に分類されます。術後神経痛の有病率が高く、高度な神経調節療法の必要性があることから、2025年には術後神経痛症候群セグメントが収益の27.9%を占め、市場を牽引しました。患者は、長期的な疼痛管理のために埋め込み型デバイスをますます好むようになっています。病院は、結果を最適化するために標準化された手順プロトコルを採用しています。強力な保険償還が治療の導入を後押ししています。進行中の臨床試験により、デバイスの有効性に対する信頼が高まっています。医師の習熟とトレーニングプログラムにより、広く利用されるようになりました。好ましい規制当局の承認により、使用の拡大が促進されています。実証された長期的なメリットにより、入院再発が減少しました。デジタルモニタリングプラットフォームとの統合により、患者ケアが向上しました。多施設共同研究により、デバイスの導入が促進されました。全体として、臨床的証拠、有病率、治療需要により、術後神経痛症候群が依然として主要な適応症となっています。

パーキンソン病分野は、神経変性疾患の罹患率の上昇と深部脳刺激(DBS)療法の需要増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)11.9%と最も高い成長率を示すと予想されています。病院や専門神経科センターは、高度なDBSおよび神経調節機器に投資しています。技術の進歩により、機器の精度と患者の安全性が向上しています。患者の間で治療選択肢に対する認識が高まっていることが、普及を促進しています。民間の神経科ネットワークの拡大により、治療へのアクセスが加速しています。運動症状および非運動症状の管理における良好な臨床結果が、信頼を高めています。神経変性疾患研究に対する政府および民間の資金提供が、さらなる成長を支えています。ウェアラブルモニタリング機器との統合により、術後ケアが向上しています。臨床ガイドラインの承認により、より広範な導入が促進されています。全体として、パーキンソン病は、技術の進歩と疾患負担の増加により、最も急速に成長している適応症分野となっています。

- 申請により

On the basis of application, the market is segmented into Neurostimulation and Neuromodulation Surgeries, Neurorrhaphy, Nerve Grafting, and Stem Cell Therapy. The Neurostimulation and Neuromodulation Surgeries segment dominated with 48.6% revenue share in 2025, driven by high adoption in chronic pain management, functional restoration, and movement disorder treatments. Hospitals and specialized surgical centers prefer minimally invasive techniques that reduce recovery times. Established reimbursement frameworks support widespread use. Strong physician expertise and clinical experience reinforce dominance. Integration with advanced surgical navigation systems improves outcomes. Robust clinical evidence supports therapeutic efficacy. Ongoing R&D in device miniaturization strengthens procedural adoption. Multi-disease applicability enhances market penetration. Hospital procurement programs ensure consistent supply. Expansion of outpatient surgical services increases procedural volumes. Overall, neurostimulation surgeries maintain market leadership due to proven efficacy, clinical familiarity, and high adoption rates.

The Stem Cell Therapy segment is projected to register the fastest CAGR of 13.2% from 2026 to 2033, fueled by advancements in autologous and allogeneic stem cell applications for peripheral nerve repair. Rising clinical research in regenerative medicine supports adoption in hospitals and specialty centers. Stem cell therapies improve functional recovery and reduce long-term disability. Collaboration between biotech firms and clinical institutions accelerates therapeutic development. Favorable government and private funding for regenerative trials supports expansion. Increasing awareness among physicians and patients drives therapy uptake. Technological improvements in cell delivery and scaffold integration enhance treatment efficacy. Emerging markets are investing in infrastructure for advanced regenerative therapies. Clinical success stories strengthen trust and adoption rates. Overall, stem cell therapy represents the fastest-growing application segment due to innovation, rising adoption, and expanding clinical evidence.

- By End User

エンドユーザーに基づいて、市場は病院・クリニックと外来手術センターに区分されます。病院・クリニック部門は、専門的な神経科部門、高度な手術インフラ、包括的な患者ケアの提供により、2025年には収益の71.2%を占め、市場を牽引しました。患者数の多さと多分野にわたる治療アプローチは、複雑な神経再生手術の導入を後押ししています。病院は、償還制度、体系化された調達フレームワーク、確立された医師の専門知識の恩恵を受けています。高度な手術機器と神経調節システムの統合により、手術効率が向上します。研究機関との連携により、臨床試験が支援されます。強力な保険サポートにより、治療費の負担が軽減されます。継続的な研修プログラムにより、スタッフの専門知識が強化されます。高度な診断機能により、治療計画が改善されます。全体として、病院とクリニックは、インフラ、専門知識、患者数の多さにより、市場における優位性を維持しています。

外来手術センター分野は、外来での低侵襲手術への嗜好の高まりと費用対効果の高いケアモデルを背景に、2026年から2033年にかけて年平均成長率(CAGR)12.5%と最も高い成長率を示すと予想されています。都市部および郊外における専門センターの拡大は、治療へのアクセス向上に貢献しています。患者は入院期間の短縮と回復時間の短縮をますます重視するようになっています。遠隔医療と遠隔モニタリングの統合は、術後ケアを強化します。神経調節療法と再生医療の普及拡大は、センターの利用率向上を加速させます。新たな診療報酬モデルは、外来手術環境を有利にしています。技術革新は、手術の複雑さと時間を短縮します。専門外科医向けの研修プログラムは、手術効率を高めます。全体として、外来手術センターは、利便性、費用対効果、そして患者の嗜好の高まりにより、最も急速に成長しているエンドユーザー分野となっています。

神経再生・修復市場の地域別分析

- 北米は、高度な医療インフラ、主要企業の強力な存在感、革新的な神経修復技術の高い普及率を特徴とし、2025年には38.5%という最大の収益シェアで神経再生・修復市場を牽引しました。特に米国は、新たな臨床応用、研究イニシアチブ、技術革新によって大幅な成長を遂げました。

- この地域の医療従事者は、手術の精度と患者の回復状況を改善するために、先進的な神経導管、バイオエンジニアリングされた移植片、再生医療をますます積極的に導入している。

- この強力な市場地位は、高い医療費支出、有利な償還制度、そして神経修復ソリューションに焦点を当てた臨床研究開発活動への大規模な投資によってさらに支えられています。

米国における神経再生・修復市場の動向

米国の神経再生・修復市場は、急速な技術進歩と再生医療アプローチの臨床応用拡大を背景に、2025年には北米で最大の収益シェアを獲得しました。末梢神経損傷、外傷、神経変性疾患の発生率の上昇が、効果的な治療法への需要を高めています。さらに、神経科学研究に対する政府および民間からの強力な資金提供と、大手バイオテクノロジー企業および医療機器企業の存在が相まって、高度な神経修復療法の革新と商業化を加速させています。

欧州における神経再生・修復市場の概況

欧州の神経再生・修復市場は、神経疾患の罹患率の上昇と先進医療技術に対する強力な規制支援を主な要因として、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。地域全体で医療の近代化と再生医療研究への投資が増加していることが、神経修復ソリューションの導入を後押ししています。さらに、早期診断と適切な外科的介入に対する意識の高まりが、病院や専門クリニックにおける市場の着実な成長に貢献しています。

英国における神経再生・修復市場の現状

英国の神経再生・修復市場は、神経科学および再生医療における研究活動の活発化を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。外傷や加齢に伴う神経疾患の症例増加が、高度な神経修復療法への需要を支えています。さらに、政府支援の医療プログラムや臨床試験への資金提供も、英国における革新的な治療法の開発と普及を促進しています。

ドイツにおける神経再生・修復市場の現状

ドイツの神経再生・修復市場は、強固な医療インフラと医療イノベーションへの注力に支えられ、予測期間中に著しい年平均成長率(CAGR)で拡大すると見込まれています。ドイツの先進的な病院システムと研究機関は、生体吸収性神経導管や組織工学的に作製された移植片を積極的に採用しています。精密医療と高い臨床ケア水準への注力は、先進的な神経再生技術を主流の治療プロトコルに統合する上で、さらに後押しとなっています。

アジア太平洋地域における神経再生・修復市場のインサイト

アジア太平洋地域の神経再生・修復市場は、医療費の増加、神経修復療法への認知度向上、高齢者人口の増加などを背景に、予測期間中に年平均成長率(CAGR)12.8%で最も急速に成長する地域になると予想されています。新興国における医療インフラの急速な改善と再生医療研究への投資増加が、この地域の成長を牽引しています。高度な外科手術へのアクセス向上と償還制度の改善も、市場拡大をさらに後押ししています。

日本の神経再生・修復市場に関する洞察

日本の神経再生・修復市場は、急速な高齢化と先進医療技術への強い関心を背景に、勢いを増している。再生医療の普及拡大と神経変性疾患を対象とした臨床研究の増加が市場成長に貢献している。さらに、高い医療費支出とイノベーションへの注力も、神経修復治療の選択肢の継続的な拡大を後押ししている。

中国における神経再生・修復市場の現状

中国の神経再生・修復市場は、医療投資の増加、病院インフラの拡充、先進的な治療法への意識の高まりを背景に、2025年にはアジア太平洋地域で最大の市場収益シェアを占めると予測されている。外傷や慢性疾患による神経損傷の蔓延に加え、バイオテクノロジーと再生医療開発に対する政府の支援が、中国市場の成長を牽引している。

神経再生・修復市場シェア

神経再生・修復業界は、主に以下のような実績のある企業によって牽引されています。

- メドトロニック(アイルランド)

- ボストン・サイエンティフィック(米国)

- ニューロペース(米国)

- アボット(米国)

- バイオベンタス(米国)

- アクソゲン(米国)

- グローバス・メディカル(米国)

- ストライカー(米国)

- インテグラ・ライフサイエンス(米国)

- ネクスティム(フィンランド)

- スティムウェーブ(米国)

- ナーヴィヴ(ドイツ)

- アクソジェン(米国)

- ベリセル(米国)

- ニューラルステム(米国)

- バイオネス(米国)

- ReNeuron(英国)

- コルプラント(イスラエル)

- サイトメディックス(米国)

- 組織移植(ドイツ)

世界の神経再生・修復市場における最新動向

- 2022年3月、インテグラ・ライフサイエンス社は、米国でNeuraGen 3D神経誘導マトリックスを発表しました。これは、神経再生に最適な環境を提供することで、中程度の欠損のある末梢神経修復後のより完全な機能回復をサポートするように設計された吸収性インプラントです。

- 2022年7月、チェックポイント・サージカルは、手術中に使用される神経保護および修復器具のポートフォリオを強化するため、チェックポイント・エッジ神経切断キットを発売し、術中神経ケアソリューションを拡充しました。

- 2024年6月、AxoGenはAvive+ Soft Tissue Matrixを発売しました。これは、神経修復手術において軟部組織バリアとして機能するように設計された多層羊膜同種移植片で、再生中の神経を保護し、治癒過程において周囲の組織から分離するのに役立ちます。

- 2025年4月、Orthocell Limitedは、神経再生を促進するために外科的神経修復に使用されるコラーゲンラップであるRemplir™神経修復デバイスについて、米国FDAの510(k)承認を取得し、その後まもなく、末梢神経損傷修復手術において米国市場でRemplirの最初の外科的使用を完了しました。

- 2025年4月、NurExone Biologic Inc.は、国際細胞外小胞学会(ISEV)年次総会において、顔面神経再生に関する画期的な前臨床データを発表した。このデータでは、同社のエクソソームベースの治療法(ExoPTEN)が前臨床の顔面神経損傷モデルにおいて機能回復を促進し、脊髄神経や視神経以外の適応症にも治療の可能性を広げることが示されている。

- 2025年8月、NervGen Pharma社は、同社の主要な神経再生候補薬であるNVG-291-R(げっ歯類アナログ)の良好な前臨床試験結果を報告した。この結果は、国防総省が資金提供する研究において、末梢神経損傷モデルおよび爆風誘発性感音性難聴モデル全体で、顕著な機能回復と軸索再生を示したものである。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。