グローバルニューロナル移行処理市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.55 Billion

USD

2.97 Billion

2025

2033

USD

1.55 Billion

USD

2.97 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.97 Billion | |

| % | |

|

グローバルニューロナルマイグレーション処理市場セグメンテーション、製品(Neurostimulation Device and Cerebrospinal Fluid Device)、タイプ(Lissencephaly、Schizencephaly、およびPorenchephaly)、処理タイプ(防腐剤薬および支持剤)、管理のルート(特許およびIntravenous)、エンドユーザー(病院、ホームケア、専門センター、およびその他)、流通チャネル(Hospital TrendsおよびPharma)、および小売業界 - 2033 - 薬局および薬局 - および薬局 - および薬局 - および薬局 - および薬局

神経マイグレーション障害治療市場プロフィール

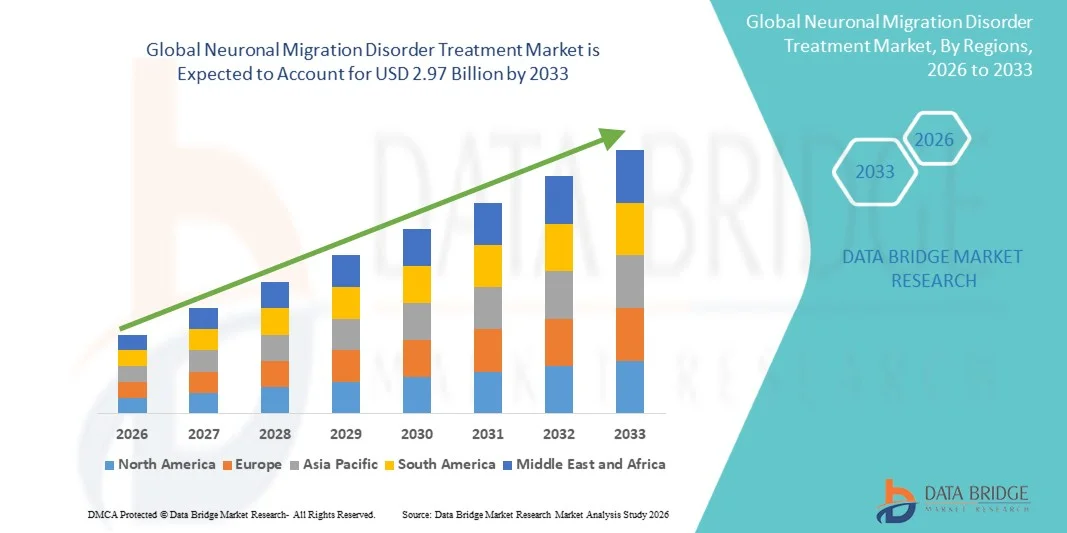

神経マイグレーション障害治療市場は、2025年のUSD 1.55億そして、達するために写し出されます2033年までのUSD 2.97億, 成長2026年から2033年までの8.50%のCAGR. グローバルニューロナルマイグレーション障害(NMD)治療市場は、まれな神経疾患の意識を高め、遺伝子検査および神経伝達技術の進歩による診断率が上昇し、支持的および対症的治療のアプローチの可用性が高まっています。 リスセンファシー、ポリマイクロジリア、ヘテロトピアなどの先天的な脳の変調の増加は、治療薬および長期管理ソリューションの改善の要求にさらに貢献しています。

小児神経障害の世界的な増加の負荷は、新生児スクリーニングプログラムの拡大と専門小児神経学ケアへのアクセスの改善と組み合わせ、高度な診断と治療戦略を採用するための医療システム、病院、および研究機関を奨励しています。 現在、ほとんどの神経マイグレーション障害の治癒療法はありませんが、防食薬、物理療法、職業療法、および新興遺伝子ベースの研究アプローチなどの支持療法は、症状を管理し、生活の質を向上させるためにますます利用されています。 精密医学、希少疾患研究の資金調達、および神経発達研究の進歩は、この市場で標的療法のための開発パイプラインを強化しています。

主な市場動向と洞察

- 北米は、2025年に38.62%の最大の収益分配率を持つニューロナロナルマイグレーション障害治療市場を支配しました。先進のニューロロジーケアインフラ、専門小児神経学センターの強力な存在、まれな神経疾患の高い診断率、および堅牢な償還フレームワークによってサポートされています。 また、先進的な防腐療法、遺伝子検査の統合、および希少脳の変形に焦点を当てた研究開発活動の増加の強力な採用から恩恵を受ける。

- Antiepileptic Medication セグメントは、2025 年に 46.78% の収益シェアで市場を支配しました。これは、 lissencephaly や polymicrogyria などの神経マイグレーション障害に関連した発作を管理するための第一線療法として広く使われています。 継続的な治療レジメン、長期患者の依存性、およびvalproate、levetiracetam、およびlamotrigineサポートセグメント優勢を含む複数の薬クラスの可用性。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域になることを期待しており、医療インフラの改善、希少神経疾患の普及、新生児スクリーニングプログラムの普及、中国、インド、日本などの国における小児神経学ケアへのアクセス拡大が期待されています。 希少疾患の診断および増加の病院の投資のための政府の支援を増加させ、さらに地域の市場成長を加速しています。

- サポートケアセグメントは、生理学療法、職業療法、スピーチ療法、栄養サポートなど多分野にわたるケアアプローチの採用を増加させ、2026年から2033年までの7.9%の最速のCAGRを登録することが期待されています。 神経マイグレーション障害の慢性的および非治療的性質は、長期的支持管理戦略のさらなる需要が増えています。

- 病院の区分は2025年に52.14%のシェアが付いている市場を、神経学の診断、高度のイメージ投射(MRI、CT)の可用性のための高い忍耐強い流出、小児の集中的な心配の単位にアクセスし、専門にされたニューロロジストの存在を支配しました。 病院は重度の先天性の脳の変形のための診断および長期管理の第一次ポイントを残します。

- Homecare の分野は 2026 から 2033 までの 8.1% の最も速い CAGR を目撃し、長期支援管理のための高められた要求によって支えられる病院の設定、介護者の訓練のプログラムを増加し、そして小児の患者の epilepsy および神経学的徴候の追跡のための遠隔監視の採用を育てる期待されます。

- 病院の薬理学の区分は2025年に61.35%の収益のシェアが付いている配分チャネルを、強い処方制御によって運転しましたり、入院システム内の不浸透性および支持薬の集中された調達の強い依存性の処置の経路で高い依存性、集中しました。

- オンライン薬局のセグメントは、2026年から2033年までの9.2%の最速のCAGRで成長すると予想され、デジタルヘルスの採用の増加、慢性疾患薬へのアクセスの改善、電子処方の使用の増加、および新興国間でのテレニューロロジーの相談サービスを拡大することで支持されています。

- 反腐敗薬のセグメントは、ニューロンマイグレーション異常に関連した発作障害の高前因による2025年に62.18%のシェアで市場を支配しました。

市場規模と予測

- グローバル市場価値(2025):USD 1.55億

- 期待される市場価値 (2033):USD 2.97億

- 予測CAGR (2026~2033): 8.50%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと神経マイグレーション障害処理市場セグメント

|

アトリビュート |

神経マイグレーション障害治療キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Pfizer Inc.(米国) |

|

マーケットチャンス |

・希少疾患診断および新生検プログラムの拡大 ・遺伝子治療および標的神経治療における高度化 ・多角的ケアと長期支援療法モデルの育成 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

神経マイグレーション障害治療市場動向

トレンド: 精密神経学、遺伝診断および多学的ケアの成長

神経マイグレーション障害治療市場は、精密神経学、早期遺伝的診断、および統合的分科ケアアプローチに対する強力なシフトを目撃しています。 MRIイメージングおよび次世代シーケンシングの進歩により、リッセンセファシー、シチュンセファリー、およびポリマイクロジリアなどの先天性相変調の検出率が大幅に向上しました。 希少障害(NORD)の国家機関によると、ニューロン変調障害の多くが、先進地域における新生児スクリーニングプログラムの普及と改善による不当性で早期に診断されるようになりました。

病院や専門ニューロロジーセンターは、前段階に相関的な開発異常を識別するために、AIが主張するニューロライムツールを採用しています。 並行して、まれな神経疾患の意識を高めることは、特に北アメリカおよびヨーロッパで小児科の人口のより高い診断率につながっています。 神経学、理学療法、職業療法、およびepelepsy管理を組み合わせた多分野的治療モデルは、特に重度の発達遅延および薬物耐性の発作を伴う患者のための標準的なケア経路になります。

神経マイグレーション障害治療市場ダイナミクス

主要市場ドライバー:神経診断技術における小児疫病および進歩の有利化

小児上皮症および先天性脳の変調の世界的な負荷は神経の移動性の無秩序の処置の市場の主要な運転者です。 世界保健機関(WHO)は、神経疾患が世界中で1億人を超える影響を受け、世界中で約50万人の個人に影響を及ぼすと推定しています。 重度の小児期の流行症例の重要な部分は、神経の移行障害を含む構造的な脳の異常にリンクされています。

高分解能MRI、胎児イメージング、遺伝子検査などの診断能力の向上(全抽出シーケンシングを含む)は、早期およびより正確な角質形成の特定が可能です。 製薬会社は、これらの障害における症状管理のための第一線療法を維持し、レベチラセムやラモトリニンなどの高度な防腐薬の使用も拡大しています。 米国、日本、ドイツなどの国では珍しい神経疾患に対する医療費の増大が、市場成長を加速しています。

主要拘束/チャレンジ:治療の欠如と長期ケアバーデン

神経マイグレーション障害治療市場における大きな課題は、治癒的療法の欠如であり、現在の治療法は、発作制御や支持的なケアなどの対症管理に大きく制限されています。 これらの障害は、胎児脳の発達の不可逆的な異常によって引き起こされ、長期管理は不可欠です。

患者様は、神経学の相談、リハビリテーション、および補助的なサポートサービスを含む複数の療法を含む生涯にわたるケアを必要とするため、経済的負担も大幅です。 まれな病気のヘルスケアの負荷調査によると、重度の神経発達障害を持つ小児の家族は、特に強い保険の適用範囲や公共医療サポートなしで地域における典型的な神経疾患と比較して大幅に高い寿命のケアコストを請求することができます。

また、専門小児科ニューロロジストおよび低・中所得国における先進的な診断インフラの限られた可用性は、早期診断および治療アクセスを制限し、報告と遅延の介入に貢献します。

主要市場機会:遺伝子研究の拡大、Orphanの薬剤の開発及び高度の神経療法

この市場での主な機会は、まれな皮質的な変形を標的とした遺伝的研究開発の拡大にあります。 製薬およびバイオテクノロジー企業は、LIS1やDCX遺伝子異常などの神経マイグレーション経路に影響を及ぼす変異を理解するために、遺伝子ベースの研究にますます投資しています。

米国Orphanドラッグ法やヨーロッパのOrphanメディナル製品設計などの世界的な規制上のインセンティブは、まれな神経疾患のための医薬品開発を奨励しています。 企業はまた神経保護の代理店を調査し、構造の脳の異常のためにとりわけ設計されている流行の療法を目標としました。

また、デジタルヘルスプラットフォームやテレニューロジーサービスの採用が高まり、遠隔地の患者様への長期監視・介護アクセスが向上しています。 インドや中国などの国々は、希少疾患の規制や国家の神経発達障害プログラムを拡大し、診断会社、製薬会社、医療サービスプロバイダにとって重要な機会を作り出しています。

神経マイグレーション障害治療市場スコープ

神経マイグレーション障害治療市場は、製品、タイプ、治療の種類、管理のルート、エンドユーザー、および流通チャネルに基づいてセグメント化されます

- 製品情報

製品のベースでは、Neuronal Migration Disorder Treatment MarketはNeurostimulation DeviceとCerebrospinal Fluid Deviceに分けられます。 神経刺激装置セグメントは、ニューロンマイグレーション障害に関連する神経機能障害の管理の採用により、2025年に57.84%のシェアで市場を支配しました。 これらの装置は異常な脳活動を調整し、発作頻度を減らし、影響を受けた患者の神経学的結果を改善するのを助けます。 非侵襲的および最小限の侵襲的な神経変調の技術のための成長の臨床好みは要求を増強します。 神経のマイグレーション障害にリンクされた流行精神の有利な優先順位は、さらに市場優位性をサポートしています。 先進的な神経刺激技術を採用し、セグメントの拡大を推進しています。 有効性を支える強い臨床証拠は医者の信任を高めます。 注入可能および外的な刺激システムの連続的な技術の進歩は処置の精密を改善しています。 神経疾患に対する医療費の上昇は、さらなる採用を強化します。 神経ケアプログラムの政府や機関のサポートも成長に貢献しています。 全体的に、神経刺激は最も広く採用された治療上のプロダクト セグメント残ります。

Cerebrospinalの流体デバイスセグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、加水管などの神経マイグレーション障害に関連した合併症の管理の活用が増加しました。 これらの装置はcerebrospinalの流体の流れを調節し、不規則な圧力を減らし、神経学の安定性を改善します。 先天の脳の変形の上昇の発生率は燃料需要です。 shuntシステムおよびプログラム可能な弁の進歩は処置の結果を高めることです。 小児神経症例の増加は、さらなる導入を推進しています。 ヘルスケアプロバイダーの意識を高めることで、早期の介入をサポートします。 新興国における神経外科インフラの拡大が加速する。 生体適合性材料における技術革新は、デバイスの安全を改善しています。 神経外科装置の上昇の病院の投資は更に採用を増強します。 全体的に、このセグメントは、高成長の治療装置カテゴリとして新興しています。

- タイプ別

種類に基づいて、ニューロナルマイグレーション処理市場は、Lissencephaly、Schizencephaly、Porencephalyに分けられます。 Lissencephalyのセグメントは、長期的治療と管理を必要とする厳しい神経症状により、2025年に44.36%のシェアで市場を支配しました。 Lissencephalyの患者は頻繁に下水管制御、支持療法および神経発達の心配を含む連続的な医学の介入を要求します。 高度な神経イメージング技術により診断率が向上し、早期の識別をサポートします。 小児神経学の強い臨床焦点は処置の要求を運転しています。 病院や専門神経センターは、これらの症例の管理に大きく関与しています。 まれな神経障害の認識を成長させ、診断率を強化します。 多角的治療アプローチは、患者の結果を高めています。 政府希少疾患プログラムも治療のアクセシビリティをサポートします。 遺伝子スクリーニングの採用をライジングすることで早期発見が進んでいます。 全体的に、Lissencephalyは最も臨床的に重要なセグメントを維持します。

Schizencephaly セグメントは、診断率を高め、神経伝達能力を向上させるため、2026 から 2033 年までの CAGR で最速の成長を目撃する見込みです。 構造脳異常に関するニューロロジストの意識を高めることで、より高い検出に貢献します。 MRIおよび仮審査技術の進歩により早期の識別が可能となります。 小児神経の診察の増加は治療の採用を運転しています。 支持療法療法における成長は、生存結果を改善しています。 途上国における医療インフラの拡大は、さらなる診断を加速しています。 遺伝子カウンセリングサービスのライジングは、早期の介入をサポートします。 皮質的な変容に関する臨床研究の拡大は、意識を高めています。 開発遅延条件の処理経路を改善し、需要を向上します。 全体的に、このセグメントは強力な将来の拡張の可能性を示しています。

- 処置のタイプによって

処置のタイプに基づいて、市場は防腐剤の薬物および支持療法に分けられます。 反腐敗薬のセグメントは、ニューロンマイグレーション異常に関連した発作障害の高前因による2025年に62.18%のシェアで市場を支配しました。 これらの薬は、最も一般的な臨床症状であるうつ病症状を制御するために広く使用されています。 症状管理の補強の採用のための防食薬を推薦する強い臨床指針。 先進の第2世代防食薬の可用性を増加させ、治療結果を改善しています。 病院および神経学の医院は薬学管理に重く頼ります。 小児上皮症症症例のさらなるサポート需要を成長させる。 開発地域と新興地域における医薬品のアクセシビリティの向上は、市場浸透を強化しています。 標的神経療法における継続的な革新は、有効性を強化しています。 ヘルスケアの意識を高め、早期診断も成長に貢献します。 全体的に、薬物ベースの治療は病気管理の礎石を残します。

2026年から2033年までのCAGRの最も速い成長を目撃する「支援ケア」セグメントは、多分野にわたるケアの需要が高まっています。 サポート療法、職業療法、スピーチ療法、および開発ケアの介入を含む。 これらの処置は神経の移動の無秩序の患者の生命の質をかなり改善します。 全体的な神経ケアの意識を高めることは採用を運転しています。 リハビリテーションセンターの関与の増加は、セグメントの拡大をサポートしています。 ホームケアサービスの成長は、さらに需要を増加させています。 小児神経学における早期介入プログラムが治療結果を高める。 政府のヘルスケアへの取り組みは、サポートケアの統合を推進しています。 リハビリテーション療法のための保険のカバレッジを拡大することは、アクセシビリティを改善しています。 全体的に、支持療法は長期治療戦略の重要なコンポーネントになっています。

- 行政のルートで

管理の経路に基づいて、市場は、ペアレントおよびイントラベニアスルートに分割されます。 Intravenous セグメントは、急性の神経症状管理における迅速な薬物配信効率と有効性のために、2025 年に 55.73% シェアで市場を支配しました。 静脈内投与により、直ちに治療反応が保証され、発作と神経危機管理が重要である。 病院は管理された投薬のためのIVの管理を広く好みます。 緊急時のケア設定における強力な採用により、ドミナンスをサポートします。 病院ベースの注入インフラストラクチャの可用性は、使用率を高めます。 小児神経治療における利用の増加も成長に貢献しています。 IVデリバリーに対応した医薬品配合が強化されます。 迅速な治療のための臨床設定は、セグメントのリーダーシップをサポートしています。 病院の神経学の部門の高い忍耐強い流出は更に要求を補強します。 全体的に、静脈内投与は、好ましい臨床ルートを維持します。

2026年から2033年までのCAGRの最も速い成長を目撃すると、長期にわたる神経系経営療法での使用が増えることが予想されます。 育児管理は、持続可能な医薬品の配送と改善されたバイオアベイラビリティを提供します。 慢性神経ケアのための注射可能な処方の採用は、運転需要です。 在宅介護および外来治療における成長は、使用をサポートしています。 医薬品配送システムの技術的進歩は、安全性と利便性の向上を図っています。 最小限の侵襲的な処置の選択のための増加の好みは採用を高めます。 自己管理療法の可用性を拡大し、さらなる成長をサポートします。 育児療法による患者のコンプライアンスの改善により、有効性が向上します。 神経疾患の予防接種は、長期にわたる治療ニーズに燃料を供給しています。 全体的に、子育て管理は、成長する治療ルートとして新興しています。

- エンドユーザーによる

エンドユーザーをベースに、病院、ホームケア、専門センター、その他に市場を分けています。 病院の区分は高度の神経学のインフラおよび専門にされた処置設備の可用性による2025年の61.49%のシェアが付いている市場を支配しました。 病院は診断、処置および神経の移動の無秩序の長期管理のための第一次中心として役立つ。 患者様の高いインフローとマルチディストリビュータチームサポートの優位性へのアクセス 高度の診断イメージ投射および神経外科機能は更に病院の好みを増強します。 強い払い戻しシステムは処置のアクセシビリティを改善します。 小児神経症例の増加は、主に病院で管理されています。 緊急ケアおよび集中的な監視の可用性は処置の結果を高めます。 神経障害に対する政府の医療支援は、さらなる採用を強化します。 高度の治療装置の統合はまた病院の使用法を支えます。 全体的に、病院は中心の処置ハブを維持します。

スペシャリティ・センター・セグメントは、集中神経ケアの需要が高まるため、2026年から2033年のCAGRで最速成長を目撃する見込みです。 これらのセンターは、まれで複雑な脳障害のための特殊な治療を提供します。 神経系集中クリニックの増大が増えています。 高度のリハビリテーションおよび診断機能は忍耐強い結果を高めます。 外来の専門ケアが採用を支える好意を育てて下さい。 初期の神経介入の意識を高めることは、需要が高まっています。 民間医療インフラの拡大により、さらなる成長をサポートします。 高度な神経治療技術の統合は、効率性を改善しています。 一般的な病院からの紹介例の増加により、患者の流入を強化します。 全体的に、専門センターは急速に拡大するセグメントとして誕生しています。

- 流通チャネル

流通チャネルに基づく市場は、病院薬局、オンライン薬局、小売薬局に分けられます。 病院の薬局のセグメントは、処方ベースの神経治療への直接アクセスと入院ケアシステムとの強力な統合のために2025年に64.27%のシェアで市場を支配しました。 病院薬局は、神経疾患の重要な薬の即時可用性を保証します。 処方薬に対する強力な規制制御は優勢をサポートしています。 病院ベースの治療経路に対する高い依存性により、さらなる使用率を高めます。 専門性神経薬の可用性は、病院に集中しています。 神経疾患に対する入院率の増加は、要求をサポートしています。 政府のヘルスケアの調達システムは病院の配分チャネルを好む。 病院の電子医学システムとの統合は効率を改善します。 強力なサプライチェーンネットワークは、一貫した医薬品の可用性を保証します。 全体的に、病院薬局は第一次流通チャネルを維持します。

オンライン薬局セグメントは、2026年から2033年までのCAGRで最速の成長を目撃すると予想され、デジタルヘルスケアの採用と便利な医薬品アクセスの需要が高まります。 インターネット普及とスマートフォン利用がオンライン薬局の拡大を加速 患者はますます慢性神経薬の宅配を好む。 e-prescription システムの拡張は成長をサポートしています。 オンライン薬販売のための規制枠組みを改善し、信頼を高めます。 ライジングテレメディシンの採用は、さらなる需要を高める. まれな神経障害薬のオンラインの可用性の増加は、アクセシビリティをサポートしています。 費用効果の高い価格設定モデルは患者を引き付けます。 デジタルヘルスプラットフォームは、薬局サービスを便利に統合しています。 全体的に、オンライン薬局は急速に成長している流通チャネルを表しています。

神経マイグレーション障害治療市場地域分析

北米は、ニューロナリロジーのケアインフラ、専門小児神経学センター、まれな神経疾患の高診断率、および堅牢な償還フレームワークによって支えられて、2025年に38.62%の最大の収益分配のために占められたニューロナルマイグレーション治療市場を支配しました。 また、先進の防腐療法、遺伝子検査の統合、およびリスセンセファリーやポリマイクロジリアなどのまれな角形の脳の変形に焦点を当てたR&D活動の増加の強力な採用から恩恵を受ける。 精密医療、MRIおよびゲノムスクリーニングによる早期診断、および強力なオルファン薬の可用性は、世界的な市場で北アメリカのリーダーシップポジションを強化し続けています。

米国ニューロナルマイグレーション障害治療市場インサイト

米国ニューロナルマイグレーション障害治療市場は、希少疾患診断プログラム、先進的な神経イメージング技術、および遺伝子検査の採用拡大への投資の増加による強力な成長を目撃しています。 医薬品・バイオテクノロジーのリーディングカンパニーの強力な存在とともに、国が誇るヘルスケアインフラを整備し、病院、専門ニューロロジーセンター、研究機関の需要を牽引しています。 また、早期の小児病態管理と精密医学のアプローチに重点を置き、全国で治療の採用を加速しています。

ヨーロッパニューロナルマイグレーション障害治療市場インサイト

欧州ニューロナル移行処理市場は、強力な医療システム、希少疾患プログラムの政府支援、および高度な神経研究能力によって駆動され、世界的な収益への主要な貢献を維持します。 防腐剤療法の普及、診断イメージングへのアクセスの改善、およびOrphanの医薬品開発への投資の増加の増加は、地域全体の市場拡大をサポートしています。 また、学術研究拠点と製薬会社との強固な連携により、治療アプローチの革新が進んでいます。

U.K. Neuronal Migration Disorder Treatment マーケットインサイト

U.K.ニューロナルマイグレーション障害治療市場は、まれな神経疾患、強力なNHSバック診断フレームワークの意識を高め、小児神経学サービスの投資を増加させることで、安定した成長を経験しています。 遺伝子検査と高度MRIベースの診断の採用が早期発見率を向上しています。 更に、専門的流行精神センターの拡充と長期支援ケアへの注力が高まっています。

ドイツ 神経移行 障害 治療 市場 洞察

ドイツニューロナルマイグレーション処理市場は、強力な臨床研究インフラ、高ヘルスケアの支出、および高度な神経ケア施設により、着実に拡大しています。 病院や研究機関は、早期診断と治療計画のためのゲノムテストと精密神経学アプローチを採用しています。 希少疾患の研究開発・医薬品製造能力の継続的投資は、さらなる市場開発を推進しています。

Asia-Pacific Neuronal Migration Disorder Treatment マーケット インサイト

アジア太平洋ニューロナルマイグレーション障害治療市場は、医療インフラの改善、まれな神経障害の増大、小児神経学サービスへのアクセスの増加によって推進され、急速な成長を目撃する見込みです。 中国、インド、日本などの国は、新生児スクリーニングプログラムや遺伝子検査能力を拡充しています。 また、希少疾患の診断と手頃な価格の防腐薬の可用性を高めるための成長政府サポートは、地域の市場成長を加速しています。

日本ニューロナルマイグレーション障害治療市場インサイト

日本ニューロナルマイグレーション障害治療市場は、先進医療インフラ、希少神経疾患研究、早期診断技術の採用による一貫した成長を目撃しています。 MRIベースのニューロイメージングと遺伝子スクリーニングの活用が向上し、検出率が向上します。 また、希少疾患管理や、十分に確立された小児神経学ネットワークに対する強力な政府支援が市場拡大に貢献しています。

中国神経マイグレーション障害治療市場インサイト

中国ニューロナルマイグレーション障害治療市場は急速に成長しています, ヘルスケアインフラを拡大することによって推進されています, まれな神経疾患の意識の上昇, 希少疾患プログラムで政府の投資を増加. 遺伝子検査の普及、小児神経学のケアへのアクセスの改善、およびtertiary病院の拡大は市場成長を著しく支持しています。 また、早期診断と手頃な価格の治療アクセスに焦点を合わせることは、中国を主要な新興市場としてグローバルに位置付けています。

神経マイグレーション障害治療市場シェア

神経マイグレーション障害処理業界は、主に、以下のような広範な企業によって導かれています。

- Pfizer Inc.(米国)

- Novartis AG(スイス)

- サンオフィS.A.(フランス)

- Roche Holding AG(スイス)

- ジョンソン&ジョンソン(米国)

- GlaxoSmithKline plc (イギリス)

- 武田薬品工業株式会社(日本)

- 株式会社アイサイ(日本)

- UCB S.A.(ベルギー)

- 住友製薬株式会社(日本)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- ヴィアトリス株式会社(米国)

- AbbVie Inc.(米国)

- AstraZeneca plc (イギリス)

- メルク&株式会社(米国)

- ブリストル・マイアーズ・スクイブ(アメリカ)

- サン製薬工業株式会社(インド)

- レッドディの研究所(インド)

- ルパンリミテッド(インド)

- H. Lundbeck A/S (デンマーク)

- SandozグループAG(スイス)

- ジャズ医薬品 plc(アイルランド)

- 大塚製薬株式会社(日本)

- バイエルAG(ドイツ)

- 株式会社アムゲン(米国)

- バイオジェン株式会社(米国)

- CSL Limited(オーストラリア)

- Hikmaの薬剤PLC (イギリス)

- Eisai Pharmaceuticals インド(インド)

- トレント製薬株式会社(インド)

神経マイグレーション障害治療市場の最新動向

- 2023年3月、欧州薬庁(EMA)は、Pharming Groupが開発したレニオリシブ(Joenja)を承認し、活性化されたPI3K-delta症候群(APDS)のための最初の標的療法、神経症状を伴うまれな遺伝子免疫学的障害を示す。 承認はまれな神経発達および免疫関連の無秩序の精密療法のための成長した調整可能なサポートを強調しました。 このマイルストーンは、パスウェイ固有の医薬品開発アプローチを検証することにより、より広範なまれな神経疾患治療の景観を強化しました

- 2024年12月、Ionis PharmaceuticalsはTengolza (olezarsen)の米国FDAの承認、familial chylomicronemiaシンドローム(FCS)のためのRNA-targeted療法、重度の神経学的および全身の合併症とリンクされるまれな遺伝子代謝障害を受け取りました。 まれな神経質および遺伝的条件のための核酸ベースの療法の採用を増加させ、超希少疾患の分野の処置の革新を拡大することを示す承認

- 2024年10月、欧州医薬品庁の人的使用のための医薬品委員会(CHMP)は、IonisとAstraZenecaが開発したWainua(エプロンターセン)の肯定的な意見を発表しました。 治療は2025年3月にEUのマーケティング承認を受け、まれな神経変性および神経病態条件のためのRNA標的処置の使用を拡大しました。 この承認により、RNAベースの神経治療薬の急速な成長が強化

- 2024年4月、ロチェは、PASADENAのPASADENA研究から拡張フェーズIIの臨床データを報告し、初期段階のパーキンソン病に対する研究α-synuclein抗体を調査しました。 結果は、神経機能障害およびマイグレーション関連の神経研究に関連する神経変性疾患経路における継続的な臨床開発をサポートし、モータの進行に関する潜在的な利点を維持しました

- 2025年6月、Genentech(Roche Group)は、フェーズIIの結果を奨励した後、初期段階のパーキンソン病の病態のためのフェーズIII臨床試験にprasinezumabの進歩を発表しました。 これは、神経変性を標的する疾患修正療法の開発に重要なステップをマークしました, CNS標的生物学的への医薬品投資を強化

- 2025年2月、PraxisのPrecision Medicineは、PorxisのPrecision Medicineは、本質的な振戦におけるulixacaltamideの成功したPhase III結果を発表しました。 この研究では、CNS ターゲットの小分子の希少神経障害の増大成功を実証し、2026 年にさらなる規制の提出をサポート

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。