世界の眼痛局所治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

607.98 Million

USD

1,124.49 Million

2024

2032

USD

607.98 Million

USD

1,124.49 Million

2024

2032

| 2025 –2032 | |

| USD 607.98 Million | |

| USD 1,124.49 Million | |

| % | |

|

世界の眼痛局所治療薬市場セグメンテーション、製品別(点眼薬、ゲル剤、軟膏、懸濁液、単位用量と複数用量の包装)、薬剤クラス別(局所NSAID、局所コルチコステロイド、局所鎮痛剤、局所抗生物質、併用薬)、適応症別(術後眼痛、角膜剥離、結膜炎、神経障害性疼痛、ぶどう膜炎、緑内障関連疼痛、その他)、エンドユーザー別(病院、眼科クリニック、外来手術センター、小売薬局、オンライン薬局、在宅ケア)、流通チャネル別(病院薬局、小売薬局、オンライン薬局、機関調達) - 2032年までの業界動向と予測

眼痛局所治療薬市場規模

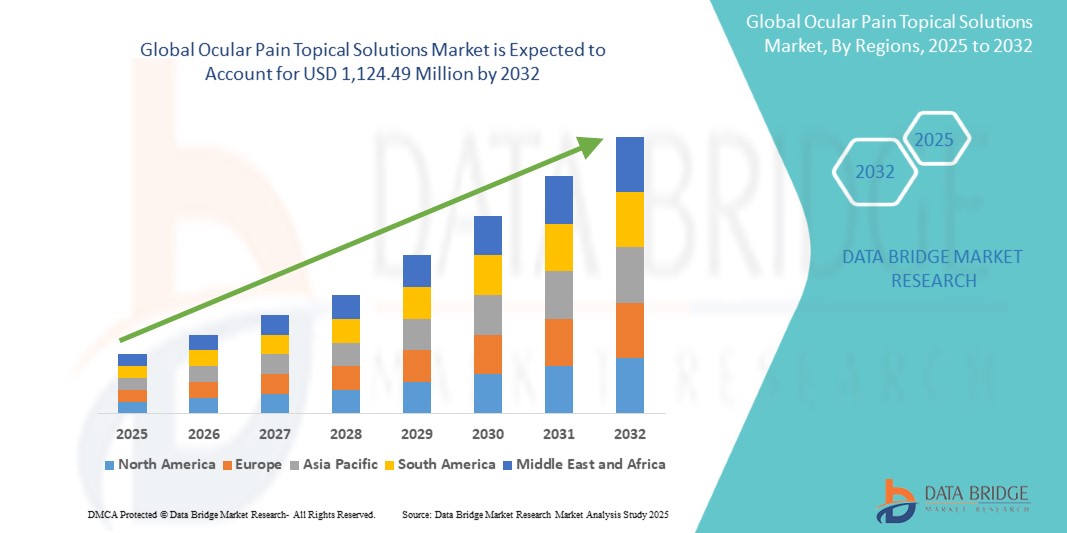

- 世界の眼痛局所治療薬市場規模は2024年に6億798万米ドルと評価され、予測期間中に7.99%のCAGRで成長し、2032年には11億2449万米ドル に達すると予想されています 。

- 市場の成長は、主に眼疾患、手術後の眼痛症例の増加、そして全身的副作用が少なく標的の緩和を提供する低侵襲性の局所治療オプションの需要増加によって促進されている。

- さらに、眼の健康に対する意識の高まり、高齢者人口の増加、そして眼科用薬剤の処方における継続的な進歩により、局所的な眼痛治療薬は、より好ましい治療法として位置づけられています。これらの要因が相まって、製品の普及が加速し、業界の成長を大きく後押ししています。

眼痛局所治療薬市場分析

- 点眼薬、ゲル、軟膏などの眼痛局所治療薬は、標的への薬剤送達、局所作用、全身副作用の最小化により、手術後の眼痛、角膜損傷、炎症性眼疾患の管理に不可欠な治療選択肢であり、臨床および在宅ケアの両方の環境で好ましい選択肢となっています。

- 眼痛治療の需要増加は、主に眼疾患の罹患率の増加、白内障および屈折矯正手術の増加、そして患者と医療提供者の間での非侵襲的な疼痛管理アプローチへの強い好みによって促進されている。

- 北米は、眼疾患の負担の大きさ、高度な医療インフラ、ブランド眼科薬とジェネリック眼科薬の広範な入手可能性に支えられ、2024年には39.1%という最大の収益シェアで眼痛局所治療薬市場を支配し、米国では強力な研究開発パイプラインと頻繁な製品発売によって大幅な採用が見られる。

- アジア太平洋地域は、人口の急速な高齢化、眼疾患の発症率の上昇、中国やインドなどの新興経済国における医療費の増加により、予測期間中に眼痛局所治療薬市場で最も急速に成長する地域になると予想されています。

- 局所NSAIDsセグメントは、術後疼痛緩和における実証済みの有効性、良好な安全性プロファイル、眼科疼痛管理における第一選択療法としての使用の増加により、2024年に42.9%のシェアで眼痛局所ソリューション市場を支配しました。

レポートの範囲と眼痛局所ソリューション市場のセグメンテーション

|

属性 |

眼痛局所治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

眼痛局所治療薬市場動向

標的点眼薬および併用点眼薬の進歩

- 世界の眼痛局所治療薬市場における重要かつ加速的なトレンドは、薬剤の浸透を高め、眼内滞留時間を延長し、患者のコンプライアンスを改善する標的眼科製剤と併用療法の進歩である。

- 例えば、徐放性を有する局所NSAID製剤が開発され、投与頻度を減らしながら、手術後や外傷に伴う眼疾患の鎮痛効果を長時間持続させることができます。同様に、ステロイド誘発性の副作用を軽減するために、忍容性が向上した新しいコルチコステロイド点眼薬が市場に投入されています。

- 局所溶液へのナノテクノロジーの統合により、鎮痛分子のバイオアベイラビリティが向上し、眼組織へのより正確な送達が可能になり、全身曝露を最小限に抑えることができます。例えば、眼痛用のナノ懸濁液ベースの点眼薬が開発中であり、吸収性が向上し、頻繁な再点眼の必要性が軽減されます。さらに、防腐剤を含まない単回投与ユニットは、刺激リスクを低減し、患者の長期的な安全性を向上させるため、注目を集めています。

- NSAID-コルチコステロイド点眼薬などの配合製剤をシームレスに導入することで、単一の治療で包括的な疼痛および炎症コントロールが可能になり、多剤併用療法の削減と患者の服薬遵守の向上が期待できます。これらの製品は、高度な送達システムを通じて、より利便性が高く効率的な治療選択肢を提供します。

- より効果的で安全、そして患者中心の局所治療へのこの傾向は、眼痛管理に対する治療の期待を根本的に変化させています。その結果、サン・ファーマシューティカルやノバルティスといった企業は、鎮痛と炎症を二重に緩和する先進的な眼科用製剤に投資しています。

- 患者と医師が速効性、忍容性、持続性のある治療法をますます優先するにつれ、効果、安全性、投与の利便性を高めた眼痛局所治療薬の需要は、病院と小売店の両方で急速に高まっています。

眼痛局所治療薬市場の動向

ドライバ

眼疾患および術後疼痛の発生率増加

- 眼疾患の世界的な負担の増加と、眼科手術件数の急増が相まって、眼痛局所治療薬の需要の高まりの大きな要因となっている。

- 例えば、2024年3月にはアジア太平洋地域全体で白内障手術が急増し、術後の痛みや炎症を抑えるための局所NSAIDおよびコルチコステロイド点眼薬の需要が高まりました。このような手術件数の増加は、予測期間中の眼科疼痛治療業界の成長を牽引すると予想されます。

- 患者と医療従事者がより早い回復、不快感の軽減、生活の質の向上を求める中、局所点眼薬とゲルは局所的な痛みの緩和をもたらし、全身薬よりも大きな利点をもたらす。

- さらに、目の健康に対する意識の高まりと、特にドライアイやぶどう膜炎などの症状にかかりやすい高齢者人口の増加により、局所的な鎮痛剤が眼科治療の不可欠な部分になりつつあります。

- 自己投与の利便性、一部の市場で入手可能なOTC医薬品、そして防腐剤フリーのソリューションの開発は、先進地域と新興地域の両方で普及を促進する重要な要因です。医療費の増加と高度な製剤へのアクセスも、市場拡大に貢献しています。

抑制/挑戦

副作用と厳格な規制承認経路

- 眼の炎症、創傷治癒の遅延、眼圧の上昇など、眼痛局所溶液の潜在的な副作用に関する懸念は、より広範な市場浸透にとって大きな課題となっている。

- 例えば、NSAIDの長期使用による角膜合併症の報告により、一部の臨床医は特定の製剤の処方に慎重になり、日常的な眼科治療における広範な採用が制限されている。

- こうした安全性に関する懸念に対処するには、薬物送達システムの改善、防腐剤不使用の製剤、そして厳格な市販後調査が医師と患者の信頼を築く上で不可欠です。企業は、潜在的なユーザーに安心感を与えるために、臨床試験データと安全性モニタリングプログラムを重視しています。さらに、特に米国と欧州では、眼科薬の承認プロセスが長期かつ厳格であるため、革新的な治療法の市場投入が遅れる可能性があります。

- ナノ製剤などの新技術は安全性と有効性の向上を約束する一方で、長期的な安全性に関する規制当局の厳しい監視に直面しており、迅速な商業化のハードルとなっています。従来の製剤と比較して、先進的なソリューションの開発コストが比較的高いため、低所得地域でのアクセスが制限される可能性もあります。

- 共同臨床研究、透明性のある安全性コミュニケーション、眼科イノベーションのための規制の迅速化を通じてこれらの課題を克服することは、眼痛局所ソリューション市場の持続的な成長に不可欠です。

眼痛局所治療薬市場の範囲

市場は、製品、薬物クラス、適応症、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品別

製品別に見ると、眼痛局所治療薬市場は、点眼薬、ゲル、軟膏、懸濁液、および単回投与と複数回投与の包装に分類されます。点眼薬は、その利便性、広範な入手性、そして手術後の眼痛、角膜剥離、炎症性疾患の第一選択治療薬としての役割により、2024年には最大の収益シェアで市場を席巻しました。点眼薬は、迅速な薬剤送達、容易な自己投与を保証し、処方薬とOTC薬の両方で入手できるため、医師と患者の両方に好まれています。ほとんどの眼科薬が点眼薬として処方されているため、病院、小売店、オンライン薬局における強力な商業的プレゼンスも優位性を支えています。さらに、防腐剤不使用および高度な処方におけるイノベーションは、このセグメントの成長とリーダーシップをさらに強化します。

ゲル剤は、従来の点眼薬に比べて眼内滞留時間が長く、鎮痛効果がより長く持続するため、2025年から2032年にかけて最も急速な成長が見込まれています。白内障手術やレーシック手術を受ける患者は、持続的な治療効果により頻繁な点眼の必要性が軽減されるため、ゲル剤を好む傾向が高まっています。医療従事者も、術後のケアプロトコルにおいて、服薬遵守と治療効果の向上を目的としてゲル剤を採用しています。ゲル剤型NSAIDsおよびコルチコステロイドへの研究開発投資の増加は、これらの製品の市場浸透をさらに促進しています。臨床上、持続的な薬剤送達がますます求められる中、ゲル剤は他の製品タイプを上回る成長が見込まれています。

- 薬物クラス別

薬剤クラスに基づいて、眼痛局所治療薬市場は、局所NSAIDs、局所コルチコステロイド、局所鎮痛剤、局所抗生物質、および配合剤に分類されます。局所NSAIDsは、特に白内障手術や屈折矯正手術後の眼痛や炎症を抑制する効果が実証されているため、2024年には42.9%という最大の市場収益シェアを獲得しました。全身的な副作用を最小限に抑えながら、痛みや腫れを軽減するためのゴールドスタンダードとして推奨されることが多くなっています。複数のブランドおよびジェネリックのNSAID製剤が利用可能であることから、世界中の患者にとってアクセスしやすく、手頃な価格となっています。良好な安全性プロファイルと眼科における臨床採用の拡大が、その市場における優位性をさらに強化しています。

抗炎症作用と鎮痛作用を兼ね備えた単剤型製剤への臨床的嗜好の高まりを背景に、配合薬は予測期間中に最も高いCAGRを達成すると予想されています。NSAIDsとコルチコステロイドを併用することで、これらの配合薬は多剤併用の負担を軽減し、治療効果を高めます。重度の術後疼痛や炎症性眼疾患の患者にとって、配合薬は包括的な症状コントロールを提供します。忍容性を向上させた新たな二重作用製剤の開発により、病院や診療所での使用が拡大しており、このカテゴリーの力強い成長を牽引しています。

- 適応症別

適応症に基づいて、眼痛局所治療薬市場は、術後眼痛、角膜剥離、結膜炎、神経障害性疼痛、ぶどう膜炎、緑内障関連疼痛などに分類されます。術後眼痛は、白内障、レーシック、その他の屈折矯正手術件数が世界中で増加していることから、2024年には市場を席巻し、最も高い収益シェアを占めました。眼科手術を受ける患者は通常、回復期の炎症や不快感を軽減するために局所的な疼痛管理を必要とします。特に高齢化社会における手術件数の世界的な増加は、局所NSAIDsおよびコルチコステロイドの需要を直接的に押し上げています。病院や外来手術センターは、術後ケアにこれらの薬剤に大きく依存しており、これが主要セグメントとなっています。

眼神経障害性疼痛とその患者の生活の質への影響に対する認識が高まるにつれ、神経障害性疼痛は予測期間中に最も急速な成長を示すと予想されています。従来の疼痛管理戦略は神経障害性疼痛には効果を発揮しないことが多く、新たな作用機序を持つ局所製剤への期待が高まっています。製薬会社はこの未充足ニーズへの対応に研究開発に注力しており、眼神経関連疼痛を標的としたパイプライン医薬品の開発につながっています。眼科医の診断意識の向上に伴い、神経障害性疼痛に特化した局所治療薬の需要は加速すると予測されています。

- エンドユーザー別

エンドユーザーに基づいて、眼科鎮痛剤市場は、病院、眼科クリニック・外来手術センター、薬局(小売)、オンライン薬局、在宅ケアに分類されます。2024年には病院が市場を席巻し、眼科手術と術後ケアの主要拠点としての役割から最大の収益シェアを獲得しました。多くの患者は、手術後すぐに病院から眼科鎮痛剤の初回処方箋を受け取ります。病院はまた、製薬会社との一括調達契約の恩恵を受けており、市場での地位を強化しています。高度な眼科用医薬品へのアクセスと、多くの患者数に対応できる能力は、この分野における病院のリーダーシップを強化しています。

オンライン薬局は、eコマースの普及拡大、デジタルヘルスケアの拡大、そして慢性眼痛患者への自宅配送の利便性により、2025年から2032年にかけて最も急速に成長すると予測されています。患者は、手頃な価格、幅広いブランド薬とジェネリック医薬品へのアクセス、そしてサブスクリプション型の配送モデルを求めるオンラインプラットフォームをますます好むようになっています。新興国におけるe薬局に対する規制当局の支援も、e薬局の普及をさらに加速させています。世界的なデジタルヘルスへの移行に伴い、オンライン薬局はエンドユーザーセグメントにおける重要な成長ドライバーとなることが見込まれています。

- 流通チャネル別

流通チャネルに基づいて、眼痛局所治療薬市場は、病院薬局、小売薬局、オンライン薬局、機関調達に分類されます。小売薬局は、その幅広いアクセス性と、処方薬およびOTC点眼薬の主要チャネルとしての確立された役割に支えられ、2024年には最大の収益シェアを占めました。患者は、利便性、迅速な入手性、そして薬剤師による指導を求めて小売薬局に頼る傾向があります。都市部と地方の両方で強力な存在感を示すことで、安定した販売フローが確保され、主要なセグメントとなっています。小売チェーンとeコマースサービスの統合も、そのリーチを強化しています。

病院、外来手術センター、政府の医療プログラムによる大量購入の増加を背景に、機関調達は予測期間中に最も急速に成長すると予想されています。大規模な調達契約により、機関はコスト優位性を確保しながら、手術後の患者への継続的な供給を確保することができます。公的医療インフラが拡大している新興国では、このモデルの導入が進んでいます。眼科手術件数が世界的に増加するにつれ、機関調達は急速に拡大すると予想されます。

眼痛局所治療薬市場地域分析

- 北米は、眼疾患の負担の大きさ、高度な医療インフラ、ブランド品だけでなくジェネリック品も幅広く入手できることに支えられ、2024年には39.1%という最大の収益シェアで眼痛局所治療薬市場を席巻しました。

- この地域の患者と医療提供者は、点眼薬とゲルの利便性、即効性、局所的な投与、そして安全性と有効性を向上させるために調整された防腐剤フリーと混合製剤の利用可能性を高く評価しています。

- この広範な採用は、高度な医療インフラ、眼の健康に対する高い意識、大手製薬会社の強力な存在によってさらに支えられており、病院と外来診療の両方の環境で局所的な鎮痛ソリューションが優先的な治療法として確立されています。

米国における眼痛局所治療薬市場の洞察

米国の眼科疼痛局所治療薬市場は、白内障、緑内障、屈折矯正手術の普及率の高さに加え、先進的な点眼薬やゲル剤の普及率の高さに支えられ、2024年には北米で最大の売上高シェアとなる79%を獲得しました。患者は、全身への副作用を最小限に抑えながら、標的の疼痛管理を可能にする速効性局所治療薬をますます重視するようになっています。防腐剤不使用、配合剤、単回投与製剤の需要の高まりと、処方NSAIDsおよびコルチコステロイドの堅調な普及が、この業界をさらに牽引しています。さらに、遠隔眼科診療やオンライン薬局の利用拡大も、市場拡大に大きく貢献しています。

欧州における眼痛局所治療薬市場に関する洞察

欧州の眼痛局所治療薬市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、術後ケアに関する厳格な臨床ガイドラインと眼疾患の負担増加が牽引要因となっています。先進的で患者に優しい局所処方に対する需要の高まりは、処方薬とOTC薬の両方のカテゴリーで市場導入を促進しています。また、欧州の消費者は、眼表面の安全性に対する意識の高まりから、防腐剤不使用のソリューションに魅力を感じています。この地域では、病院、小売店、オンライン薬局のチャネル全体で力強い成長が見られ、局所痛治療薬は術後および慢性眼疾患の管理に広く取り入れられています。

英国の眼痛局所治療薬市場に関する洞察

英国の眼科鎮痛局所治療薬市場は、ドライアイ、角膜剥離、結膜炎の増加に加え、日帰り眼科手術の増加傾向に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。術後の快適性と早期回復への懸念から、患者と医療従事者は標的を絞った局所鎮痛薬を選択する傾向にあります。英国の高度な医療インフラ、強力な処方箋アクセス、そしてeファーマシーの普及率の高さは、革新的な局所製剤への需要を継続的に刺激すると予想されます。

ドイツの眼痛局所治療薬市場に関する洞察

ドイツの眼痛局所治療薬市場は、同国の強力な医薬品イノベーション、高い手術件数、そして防腐剤フリーの点眼薬への注力に支えられ、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツの充実した病院・診療所のインフラと、先進的なNSAIDsおよびコルチコステロイド点眼薬に関する強力な研究が相まって、急性および慢性の眼痛管理における導入が促進されています。持続可能な包装と環境に配慮した製剤への移行も進み、現地の消費者の期待に応え、重要な差別化要因となりつつあります。

アジア太平洋地域の眼痛局所治療薬市場に関する洞察

アジア太平洋地域の眼痛局所治療薬市場は、2025年から2032年の予測期間中に23%という最も高いCAGRで成長すると見込まれています。これは、白内障および角膜損傷の増加、手術件数の増加、そして中国、日本、インドなどの国々における眼科医療へのアクセス拡大を背景にしています。手頃な価格で効果的な局所治療薬への需要が高まっているこの地域では、政府の医療投資と、小売およびオンライン薬局の流通拡大がそれを支えています。さらに、アジア太平洋地域はジェネリック眼科薬製造の拠点としての役割を担っており、より幅広い層の人々にとって治療へのアクセスが容易になっています。

日本における眼科疼痛局所治療薬市場に関する洞察

日本の眼科鎮痛剤市場は、高齢化、ハイテク医療エコシステム、そして安全で簡便な鎮痛オプションへの需要により、成長を加速させています。消費者の眼表面の健康に対する意識の高まりを背景に、市場では防腐剤無配合や併用療法が特に重視されています。眼科鎮痛剤がより広範な眼科ケア、特に術後疼痛管理や緑内障関連疼痛管理に統合されていることが、その普及を後押ししています。さらに、日本の強力な規制枠組みとイノベーション主導のアプローチは、先進的な製剤の普及を促進しています。

インドの眼痛局所治療薬市場に関する洞察

インドの眼科鎮痛剤外用薬市場は、2024年にアジア太平洋地域最大の収益シェアを占めました。これは、眼科損傷、感染症、外科的介入の発生率が高い同国の患者層の拡大に起因しています。インドは眼科薬市場において最も急速に成長している市場の一つであり、外用鎮痛剤は重要な治療分野として台頭しています。ユニバーサル・アイ・ケアへの推進、スマートシティやヘルスケア・プログラムにおける政府の取り組み、そして費用対効果の高いジェネリック医薬品の入手可能性が、眼科薬の普及を加速させています。eファーマシー・プラットフォームと国内メーカーの力強い成長も、インド市場をさらに牽引しています。

眼痛局所治療薬市場シェア

眼痛局所治療薬業界は、主に、以下を含む定評のある企業によって牽引されています。

- アルコン社(スイス)

- ボシュロム(米国)

- 参天製薬株式会社(日本)

- サン・ファーマシューティカル・インダストリーズ(インド)

- アムニール・ファーマシューティカルズLLC(米国)

- ルパン(インド)

- OKYOファーマ株式会社(米国)

- アリメラ・サイエンシズ(米国)

- Ocular Therapeutix, Inc.(米国)

- KALA BIO(米国)

- Eyenovia, Inc.(米国)

- アイヴァンス・ファーマシューティカルズ(米国)

- フォルモサ・ファーマシューティカルズ(台湾)

- ドンペ(イタリア)

- ノバルティスAG(スイス)

- 武田薬品工業株式会社(日本)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- F. ホフマン・ラ・ロシュ(スイス)

- GSK plc(英国)

- ビアトリス社(米国)

世界の眼痛局所治療薬市場における最近の動向は何ですか?

- 2025年6月、アムニール・ファーマシューティカルズは、プレドニゾロン酢酸エステル1%点眼液(プレドニゾロンフォルテの生物学的同等性)のFDA承認を発表し、2025年第3四半期に販売開始を予定しています。この承認により、眼の痛みや炎症に対する局所コルチコステロイド治療へのアクセスが広がり、病院と薬局市場の両方でサポートされます。

- 2025年5月、アルコンはドライアイ症状の治療薬として、画期的なTRPM8受容体作動薬であるトリプチル(アコルトレモン点眼液0.003%)のFDA承認を取得しました。この点眼液の独自のメカニズムは、眼表面の不快感や痛みを軽減し、アルコンの眼科治療薬市場におけるリーダーシップをさらに強化します。

- 2024年10月、OKYOファーマは、神経障害性角膜痛に対する新規非オピオイド治療薬候補であるOK-101の第2相臨床試験における最初の患者への投与を発表しました。この試験は、角膜神経損傷による疼痛を標的として設計された初の正式な臨床試験であり、非オピオイド眼痛管理における革新を浮き彫りにしています。

- 2024年3月、米国FDAは、Formosa PharmaceuticalsとAimMax Therapeuticsのクロベタゾールプロピオン酸エステル0.05%点眼懸濁液(APP13007)を、術後眼痛および炎症の治療薬として承認しました。これは、15年以上ぶりの新規点眼ステロイドの承認であり、革新的なコルチコステロイド眼科治療に対する長年の要望に応えるものです。

- 2024年1月、ルピン社は、プロレンサのジェネリック医薬品であるブロムフェナク点眼液0.07%を米国で発売すると発表しました。この薬剤は、白内障手術後の術後炎症および眼痛の軽減に適応があります。今回の発売により、米国市場における眼科患者にとって、手頃な価格の局所鎮痛剤の選択肢が広がります。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。