グローバルOLED蒸着装置市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

11.80 Billion

USD

32.40 Billion

2025

2033

USD

11.80 Billion

USD

32.40 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 32.40 Billion | |

| % | |

|

グローバルOLED蒸着装置市場セグメンテーション、機器タイプ(真空熱蒸発(VTE)、有機蒸気相沈着(OVPD)、インクジェット印刷装置、アトミック層堆積(ALD)、その他)、アプリケーション(スマートフォン、テレビ、ウェアラブル、自動車ディスプレイ、ITディスプレイ、その他)、サブステレートタイプ(ガラス、フレキシブルプラスチック、金属、その他)、エンドユーザー(Consumer Electronics、自動車産業、その他)、および2033〜20〜20〜20〜20〜20〜20〜20〜20

OLEDの沈殿物装置市場のサイズ

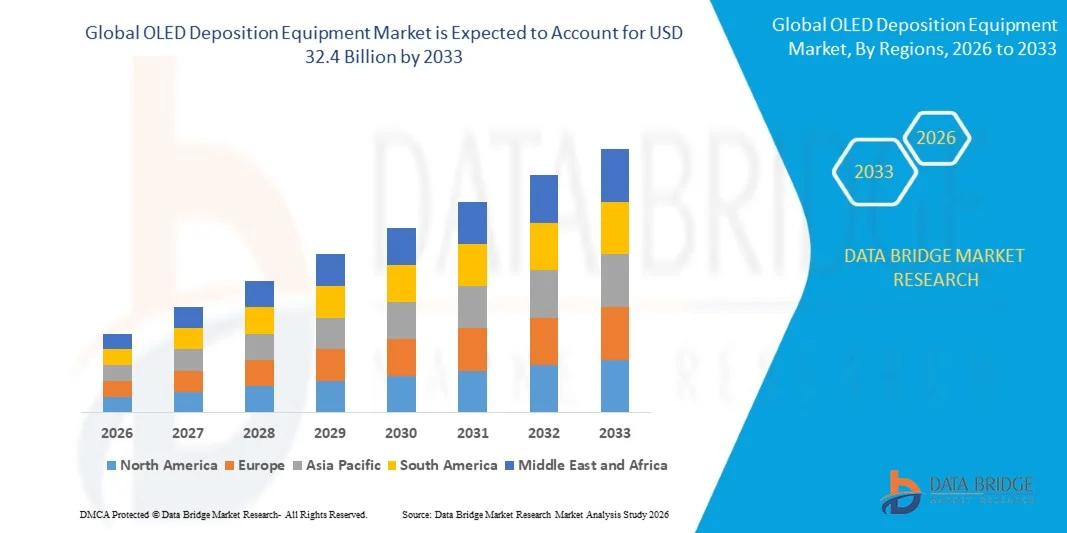

- 世界のOLEDの沈殿物装置市場のサイズはで評価されました1億米ドル2025年、到達見込み米ドル 32.4 億によって 2033, CAGRの13.4%予報期間中。

- 市場成長は急速に拡大する世界的なOLED表示企業によって主に運転され、foldableおよび適用範囲が広いスマートフォンの表示、TVおよび自動車適用の高解像OLEDのパネルのためのsurgingの要求、および次世代の沈殿物のインフラの一流のパネルの製造業者による連続的な首都の投資。

- さらに、インクジェットプリントやALDベースの蒸着技術における継続的な技術進歩、より大きなGen 8 +へのシフト OLED製造ライン、中国の積極的な国内OLEDパネル容量の拡大、および複数のデバイスカテゴリにわたってプレミアムディスプレイの経験のための消費者の好みを成長させることは、さらに堅牢なグローバル市場拡大をサポートしています。

OLED蒸着装置市場分析

- OLEDの沈着装置は真空の熱蒸発の部屋、インクジェット印刷のプラットホーム、有機性蒸気段階の沈殿の原子層、およびパネルの収穫、質および生産の経済を総合的に定める原子層の沈着工具に超薄い有機性および無機層を堆積するのに使用される重要な製造システムを包含します。

- OLEDの蒸着装置のための成長の要求はOLED表示の加速の浸透によってプレミアム スマートフォン、大きい区域OLED TVの生産の拡大、コックピットおよび内部照明のための自動車OLED表示の急速な成長およびfoldableおよびロール可能な表示形態の要因の出現によって燃料を供給されます高度の適用範囲が広い基質の沈着機能を必要とします。

- アジア・パシフィックは、2025年に約68.2%の割合でOLED蒸着装置市場を支配し、韓国、中国、韓国で世界有数のOLEDパネルメーカーの集中的な存在によって導かれ、Samsung Display、LG Display、BOE Technology、CSOT、日本ディスプレイなど、世界最大規模のOLED製造エコシステムを集約しています。

- 北米は、自動車OEMプログラムにおけるOLED技術の急速な導入、AR / VRおよびウェアラブルデバイスメーカーからの需要増加、および地域全体の半導体機器製造能力を拡大することにより、先進的なディスプレイR&Dへの投資を増加させることにより、成長の最速領域であることが期待されています。

- 真空熱蒸発(VTE)セグメントは、2025年に約52.6%のシェアで市場を支配し、RGB OLEDの生産のための業界標準の堆積技術として確立され、その実証済みの信頼性は、大量生産で、キヤノントッキの近距離のポジションから、先進的なファインメタルマスク(FMM)の蒸発システムを供給し、グローバルに先進的なパネルプロデューサーをリードしています。

レポートスコープおよびOLEDの沈殿物装置市場区分

|

アトリビュート |

OLEDの沈殿物装置主市場の洞察 |

|

カバーされる区分 |

装置のタイプによって: 真空熱蒸発(VTE)、有機蒸気相蒸着(OVPD)、インクジェット印刷装置、原子層蒸着(ALD)、その他 用途別: スマートフォン、テレビ、ウェアラブル、自動車ディスプレイ、ITディスプレイ、その他 基板タイプ別: ガラス、フレキシブルプラスチック、金属、その他 エンドユーザー:家電、自動車、ヘルスケア、産業、その他 |

|

カバーされた国 |

北アメリカ: • 米国 • カナダ • メキシコ ヨーロッパ: • ドイツ • フランス • 英国 • オランダ • スイス • ベルギー • ロシア • イタリア • スペイン • トルコ • ヨーロッパの残り アジアパシフィック: •中国 • 日本 • インド • 韓国 • シンガポール • マレーシア • オーストラリア • タイ • インドネシア • フィリピン • アジア・太平洋の残り 中東・アフリカ: • サウジアラビア •米国 • 南アフリカ • エジプト • イスラエル •中東とアフリカの残り 南米: • ブラジル • アルゼンチン • 南米の残り |

|

主要市場プレイヤー |

・キヤノントッキ株式会社(日本)、 • 応用材料、Inc. (米国)、 • ULVAC、Inc. (日本)、 • 東京エレクトロン株式会社(日本)、 ・SFAエンジニアリング株式会社(韓国)、 ・Sunic System Ltd.(韓国) • Veecoインスツルメンツ株式会社(米国)、 • AIXTRON SE(ドイツ)、 • クルト・J・レッカー・カンパニー(米国)、 • Wonik IPS Co.、株式会社(韓国)、 ・韓国真空テック株式会社(韓国)、 ・SNU精密株式会社(韓国) |

|

マーケットチャンス |

•中国のパネルメーカーによるGen 8 +大面積OLED TV製造ラインの急速な拡大は、高度な大規模堆積装置のための重要な需要を創出しています。 •インクジェット印刷されたOLEDの技術の商品化の上昇は費用効果が大きい、マスクなしの沈殿物のプラットホームを導入する装置製造者のための機会を提供します。 • 世界のOEMを渡る自動車OLED表示プログラムを育てることは自動車等級の生産の環境のために証明される高い信頼性の沈殿物装置のための運転の要求です。 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

OLED蒸着装置市場の傾向

お問い合わせインクジェット印刷されたOLEDおよび次世代の沈殿物の技術の進歩は成長の機会を作成しますお問い合わせ

- 真空熱蒸発からインクジェット印刷されたOLEDの沈着への進歩的なシフトは、機器市場で最も変化する構造的傾向として現れ、高価な金属マスクを排除する可能性を提供し、有機材料廃棄物を大幅に削減し、より大きな基質処理を可能にし、特に大型テレビやIT OLEDアプリケーションのためのパネル製造コストを劇的に低下させます。

- サムスンディスプレイ、LGディスプレイ、BOEテクノロジーを含むリードパネルメーカーは、インクジェット印刷機器のパイロット投資を加速し、市販規模のインクジェット印刷OLED生産は、業界ロードマップでますますますます表示され、特殊なインクジェット蒸着システムサプライヤーのための成長する機器パイプラインを作成します。

- 真空熱蒸発システムにおけるCanon Tokkiの近距離位置は、グローバルにRGB OLED生産ラインの約90%で使用される機器を供給し、機器の価格設定、供給リードタイム、サプライチェーンの多様化を求めるパネルメーカーの戦略的な計算の両方を形作る競争的なダイナミクスを定義しています。

- BOE Technology、CSOT、Tianma、およびVisionoxが政府の半導体ディスプレイ支援プログラムに積極的に投資し、中国でGen 8.5とGen 8.7 OLED製造ラインの急速なスケーリングは、複数の機器カテゴリにわたって大規模な面積堆積設備の持続的な需要を生み出しています。

- リアルタイムの厚さ監視センサー、AI主導のプロセス最適化アルゴリズム、および堆積装置内の高度な直感的なメトロロジーの統合がますます標準化され、歩留まりの改善、欠陥率の低減、および大小のフォーマットアプリケーション間でパネル生産のコストを削減することができます。

- ポリイミド基板の蒸着が必要な柔軟で折り畳みやすいOLEDディスプレイの需要は、低温堆積プロセスと連続ロールまたは基板によるフレキシブルパネル製造中にナノメートルレベルの膜の均一性を維持できる高度なWeb処理システムに対する装置革新を推進しています。

- 自動車用OLEDディスプレイプログラムの拡張は、プレミアム車両OEMを横断して、認定された高信頼性システムを開発し、自動車グレードの資格と機能安全基準に必要なプロセス一貫性の文書を強化しています。

- 全体的に、OLEDの沈着装置市場は、複数の技術景観に向かって単一のドミナント技術パラダイムから遷移し、インクジェット印刷、OVPD、および多様なアプリケーションセグメントにわたってOLED業界が成熟するVTEプラットフォームを確立し、ALDのゲイングラウンドを持ちます。

OLED蒸着装置市場ダイナミクス

ドライバー

「高度の沈殿物装置のための上昇 OLED の表示採用の運転の要求」

- OLEDディスプレイへのプレミアムおよびミッドレンジスマートフォンのリバーシブルなグローバルシフトは、AppleのフルOLED iPhoneラインアップの移行とAndroid OEMの幅広いAMOLEDパネルの採用によって加速され、予測期間にわたってOLED堆積装置のための最も実質的で持続的な需要ドライバーを作成しています。

- 大面積OLED TVパネルは、LG DisplayとSamsung DisplayがWOLEDとQD-OLEDの生産能力を拡大し、Gen 8 +ラインに投資する中国パネルメーカーは、継続的な機器投資を必要とするマスマーケットOLED TV経済を標的としています。

- 自動車用コックピット、センターコンソール、機器クラスター、および周囲のインテリア照明のOLEDディスプレイの急速な増殖は、プレミアムプライシングと長期的な供給関係を指揮するOLED堆積装置のための高成長、高信頼性要求セグメントを作成します。

- 折り畳み式のスマートフォン市場、サムスン、Huawei社、Motorola、および新興中国OEMブランドに急速に拡大し、ポリイミドおよび超薄いガラス基質で精密なナノメートルレベルのフィルムの均等性を達成することができる高度の蒸着装置が付いている専門にされた適用範囲が広いOLEDのパネルの生産を要求して下さい。

- 拡張現実のヘッドセット、バーチャル リアリティ システムおよび企業のウェアラブルの OLED の microdisplays のための成長の要求は一単位の経済および高い技術的な障壁、好ましい確立された精密沈着装置の製造業者の明瞭な沈着装置の機会を開けます。

- アップルのMacBook ProとiPad Pro OLEDトランジションとOEM OLEDノートブックの導入の競合によって駆動され、ラップトップ、モニター、およびタブレット用のOLED ITディスプレイパネルへの投資を監視し、従来のスマートフォンやテレビアプリケーションを超えて追加の堆積機器の需要を生成しています。

- パネルメーカーの直接補助金、優遇融資、国内調達のインセンティブを含む中国国内半導体ディスプレイ業界支援プログラムは、堆積装置バリューチェーンを横断するマルチビルライオンドル機器の調達要求を作成するOLEDファブ構造の加速波を燃料としています。

拘束 / チャレンジ

お問い合わせサプライチェーンの集中と市場拡大を制限する長期認定サイクル」

- キヤノントッキは、先進のファインメタルマスク真空熱蒸発システムで、グローバルにRGB OLED生産ラインの推定90%を供給し、パネルメーカーが限られた年間機器の割り当てに競争し、新しいOLED生産能力がオンラインで持ち込むことができるペースを節約するために、厳しい供給ボトルネックを作成します。

- 高度な OLED 蒸着システムの買収コストは、USD 5,000,000 から 1 ユニットあたり 100 万 USD から、大面積の Gen 8 + プラットフォーム、複数の堆積システムを必要とするフル OLED 生産ライン、新しいエンタラント パネル メーカーを制限し、高容量化した親指の間で fab 構造を集中する膨大な資本障壁を作成します。

- 長い機器の資格の適性は、多くの場合、新しい蒸着ツールのために12〜24ヶ月の範囲で、主要なパネルメーカーで生産グレードの収量受容を達成し、機器の注文と機器の収益の実現とパネルメーカーの容量の可用性の重要な遅延を作成します。

- 真空熱蒸発からインクジェット印刷されたOLEDへの移行は、超きれいな環境での溶剤管理、スケールでのピクセル均一性、およびカラーフィルタの互換性、インクジェットOLED堆積および関連する機器市場機会の商業的可能性を遅らせるなど、未解決の技術的な課題に直面しています。

- 小型LED、マイクロLED、QD-LCDなどの代替ディスプレイ技術によるインセンス競争は、特にOLEDのコストの欠点が商業課題に残る大面積のテレビアプリケーションでは、長期的なOLEDパネルの需要軌道についての不確実性を作成します。

- 地政性張力および技術の輸出制御の危険、特に米国-中国半導体機器の制限に関して、中国のパネルメーカーにサービスを提供し、確立された機器サプライチェーンを破壊し、コンプライアンスの複雑性を作成するための不確実性を作成します。

- これらの組み合わせ要因は、機器アクセス濃度、資本強度、技術移行不確実性、およびOLED堆積装置バリューチェーン全体で高度な戦略計画を必要とする地政リスクに関する重要な構造的課題を作成します。

OLEDの沈殿物装置市場規模

装置のタイプ、適用、基質のタイプおよびエンド ユーザーに基づく市場は分けられます。

装置のタイプによって

装置のタイプに基づいて、全体的なOLEDの沈殿物装置市場は真空の熱蒸発(VTE)、有機蒸気フェーズの沈殿物(OVPD)、インクジェット印刷装置、原子層の沈殿物(ALD)に分けられます、および他。

真空熱蒸発(VTE)セグメントは、2025年に約52.6%の最大の収益シェアで市場を支配し、高容積RGB OLED小分子堆積のための確立された業界標準の技術として、そのエントレンケされた位置によって駆動しました。 キヤノンの精密蒸発プラットフォームによって導かれるVTEシステムは、Samsung DisplayのフラッグシップOLED生産ラインに深く統合され、高いプロセス再現性を備えたサブナノメートル層の厚さ制御を実現する能力により、高資本および材料利用コストにもかかわらず、プレミアムスマートフォンやOLED TVパネルの生産に好まれる選択肢となります。

インクジェットプリンティング機器のセグメントは、予測期間中に約19.3%の最速の成長を目撃すると予想され、業界の戦略的なプッシュによって燃料を供給し、VTEの固有の材料の無駄を克服する(VTE堆積中に有機材料の95%までが失われる)、高価な金属製のマスクを排除し、商用可能な大型OLED TVおよびITパネル製造に必要な生産経済のロックを解除します。 次世代インクジェットOLEDシステムにパネルメーカーや機器会社から研究開発投資を増加させ、溶媒管理とジェット精度の有意義な効率性向上と組み合わせることで、商業規模の展開に向けた技術を強化しています。

用途別

アプリケーションに基づいて、グローバルOLED蒸着装置市場はスマートフォン、テレビ、ウェアラブル、自動車ディスプレイ、ITディスプレイ、その他に分けられます。

スマートフォンのセグメントは、2025年に約48.3%のシェアで市場を支配し、グローバルスマートフォン産業のほぼ完全なOLEDディスプレイの採用により、すべてのプレミアムおよび急速に拡大する中層価格セグメントを主導しました。 サムスンディスプレイ、LGディスプレイ、BOEテクノロジー、CSOTによるOLEDスマートフォンパネルの生産能力の継続的な拡張、AppleのフルiPhoneラインアップへの移行とAMOLEDパネルのAndroid OEMの広範な採用、スマートフォンセグメントの優位性を維持し、蒸着装置の需要量を駆動します。

自動車ディスプレイセグメントは、予測期間中に約18.7%の最速成長を目撃すると予想され、車両コックピットのデジタル化プログラム全体でOLEDディスプレイ技術の急速な増殖によって燃料を供給され、カーブド機器クラスター、ワイドフォーマットセンターコンソールディスプレイ、ピラーツーピラーダッシュボードディスプレイ、および周囲のインテリアOLED照明システムを含む。 メルセデス・ベンツ、BMW、Audi、およびEV OEMの広範な範囲を含む優れた自動車メーカーは、自動車グレードのOLED堆積装置に持続的な投資を運転する次世代自動車内装の決定的な特徴としてOLEDディスプレイを統合しています。

基板タイプ別

基質のタイプに基づいて、全体的なOLEDの沈殿物装置はガラス、適用範囲が広いプラスチック、金属および他のに分けられます。

ガラス基板は、OLED TV、従来のスマートフォン、ITディスプレイ、構造剛性、寸法安定性、加工互換性の確立により、硬質ガラス基板の広範な使用によって駆動され、2025年に約54.1%のシェアで市場を支配しました。 ガラスベースのOLED生産は、最適化された製造ノウハウ、低欠陥密度、およびフレキシブルな代替と比較して優れたヘルメティの数十年から恩恵を受けます。

フレキシブルプラスチック基質セグメントは、予測期間中に約16.2%の最速成長を目の当たりにすると予想され、急速に拡大する折り畳み式スマートフォン市場、湾曲およびコンフォーマル自動車ディスプレイの需要の増加、および柔軟なウェアラブルOLEDデバイスの増殖が期待されます。 Polyimide ベースの適用範囲が広い基質は専門にされた低温の沈着プロセスおよび精密薄膜のカプセル封入システム、ニッチからの主流の生産の容積への適用範囲が広い表示市場移行として優れた装置の要求の機会を作成します。

エンドユーザーによる

エンドユーザーに基づいて、グローバルOLED蒸着装置市場は、コンシューマーエレクトロニクス、自動車、ヘルスケア、産業、その他に分けられます。

消費者電子セグメントは、スマートフォン、タブレット、スマートテレビ、ラップトップ、スマートウォッチ、ゲーム機を横断するOLEDディスプレイの侵略的な採用によって駆動され、2025年に約62.4%のシェアで市場を支配しました。これは、OLEDパネルの生産のための最も大量のアプリケーションベースを集約し、それを可能にする堆積装置投資のためにその結果です。 複数のコンシューマーデバイスカテゴリにわたってOLEDディスプレイの需要を高め、コンシューマーエレクトロニクスの継続的なプレミアム化を続け、セグメントの優勢な収益ポジションを維持します。

自動車部門は、予測期間中に約17.9%の最も速い成長を目撃する見込みで、電気化車両への世界的な移行を加速し、OLEDディスプレイは次世代自動車内装の設計要素を定義し、グローバルOEMサプライチェーンにおける自動車向けOLEDディスプレイ認証プログラムの急速な拡大が進んでいます。 自動車グレードの信頼性の文書を持つ高輝度、広い温度範囲のOLEDパネルのための成長の要件は、自動車生産環境のためのOLED堆積に専用の機器投資を運転しています。

OLED蒸着装置市場地域分析

- アジア・パシフィックは、韓国、中国、日本、台湾の世界的なOLEDパネル製造の圧倒的な地理的集中力を反映し、2025年に約68.2%の収益シェアを誇るOLED蒸着装置市場を廃止しました。 サムスンディスプレイとLGディスプレイによって固定された韓国は、最も技術的に高度なOLED製造エコシステムを表し、Gen 8 +の最高濃度を収容 OLED 製造ラインおよび高度 VTE および ALD の沈殿物装置の最も深い取付けられた基盤。 中国は、BOE Technology、CSOT、Tianma、およびVisionoxの2つ目の主要なOLED製造ハブとして急速に拡大しています。これは、国家産業政策によってサポートされている新しいOLED容量の10億ドルの総投資です。

- パネルメーカー、機器メーカー、材料サプライヤー、およびデバイスOEM間での深いサプライチェーン統合により、高効率で高速なOLEDディスプレイエコシステムを作成できます。 キヤノントッキ、ULVAC、SFAエンジニアリング、Sunic Systemなどの大手蒸着装置メーカーが韓国で初顧客を対象とし、OLED蒸着装置市場におけるアジア太平洋の優位性を強化しています。

- この市場リーダーは、中国と韓国の寛大な政府の半導体ディスプレイ補助金によってさらに支持され、国内の消費者向け電子機器市場はパネルの需要、強力な技術的才能の生態系を駆動し、2033年までにアジア太平洋のOLED業界に競争優位性をもたらす製造ノウハウを確立しています。

韓国シリコンウエファーマーケットインサイト

韓国は、Samsung DisplayとLG Displayに拠点を置くOLED蒸着装置市場で世界最大2位のOLEDパネルメーカーであり、先進のVTE、ALD、カプセル封入堆積装置に対する最大の単価需要を集約しています。 韓国のOLED産業はタンデムOLEDの積み重ね、QD-OLEDのパネルおよび適用範囲が広い表示革新の全体的な技術のフロンティアを、絶えず要求します次世代の沈殿物装置の改善を導きます。 K-DisplayイニシアチブとSamsungとLGのマルチビルライオンドルの年間ファブ投資プログラムを通じた強力な政府支援は、韓国の世界的なOLED堆積装置需要を定義する優勢な役割を果たしています。

中国OLED蒸着装置市場洞察

中国OLED蒸着装置市場は「中国製2025」およびそれに続く半導体表示プログラムの下の国内OLEDのパネルの製造業の大きい州に支持された投資によって運転される最も速い絶対成長を、経験しています。 BOEテクノロジー、CSOT、Visionox、およびTianmaは、Gen 6およびGen 8.5 OLED製造ラインを積極的にスケーリングし、高度な蒸着装置のための多億ドルの年間調達需要を作成します。 中国国内機器の自給率のためのプッシュはまた、日本と韓国機器サプライヤーの依存を減らすために、Hefei LaideとBeijing Sinevaを含むローカルOLED堆積装置メーカーへの投資を燃料化しています。

日本OLED蒸着装置市場情報

日本は、キヤノントッキ(キヤノントッキ)の家庭用として、グローバルOLED蒸着装置市場において、真空熱蒸発システムが世界規模のRGB OLED生産ラインの約90%に利用され、OLEDディスプレイサプライチェーン全体で日本に最も戦略的に重要な機器サプライヤー国を作ることを目的としています。 ULVACの複合堆積設備ポートフォリオ、東京電子のプロセス技術の専門知識、および日本の広範な先進材料および精密製造のエコシステムは、国の重要かつ不当な役割を強化します。 日本ディスプレイの継続的な回復とソニーの継続的なOLEDディスプレイプログラムは、機器輸出リーダーシップと一緒に国内パネルの需要を維持します。

米国OLED蒸着装置市場インサイト

米国OLEDの蒸着装置市場は防衛、大気空間、医学およびAR/VRの適用のためのOLED表示技術の投資の増加によって、米国の自動車OLEDプログラムの急速な拡大および国際的なOEMおよび応用材料およびVeecoの器械の高度の沈着のプラットホームの進行中の革新によって運転される加速成長を経験します。 米国の政府や民間セクターからの利益を成長させ、国内ディスプレイ技術サプライチェーンの確保、Apple製品におけるOLED導入の増加とメタ、マイクロソフト、AppleのAR/VR投資の拡大と組み合わせ、地域で成長する機器投資をサポートしています。

ヨーロッパOLEDの沈殿物装置市場洞察

ヨーロッパOLEDの沈殿物装置市場はメルセデス・ベンツ、BMWおよびAudiを含むドイツ人の優れたOEMからの強い自動車セクターの要求によって運転される安定した成長を目撃しています新しい車のプラットホーム、AIXTRON SEのヨーロッパの沈殿装置の革新にOLEDの表示を組み込み、建築および商業適用でOLEDの照明を採用します。 EUは、欧州のチップ法とディスプレイ業界投資プログラムを通じた半導体およびディスプレイ技術サプライチェーンの確保に戦略的焦点を置き、欧州のOLED製造能力を徐々に拡大し、増量堆積装置需要を創出しています。

OLED蒸着装置市場シェア

OLEDの蒸着装置工業は主に下記のものを含んでいる確立された会社によって、導きます:

- キヤノントッキ株式会社(日本)

- 応用材料株式会社(米国)

- アルバック株式会社(日本)

- 東京エレクトロンリミテッド(日本)

- SFAエンジニアリング株式会社(韓国)

- Sunic System Ltd.(韓国)

- Veecoインスツルメンツ株式会社(米国)

- AIXTRON SE(ドイツ)

- クルト・J・レッカー・カンパニー(米国)

- Wonik IPS株式会社(韓国)

- 韓国真空テック株式会社(韓国)

- SNU 精密株式会社(韓国)

グローバルOLED蒸着装置市場の最新動向

- キヤノントッキは、2026年初頭に、次世代OLED TVや大型ITパネル製造ライン向けに、サムスンディスプレイとBOEテクノロジーが注文したGen 8.7真空熱蒸発システム向けに、成長したバックログに対応する宇都宮製造施設で容量拡大を発表しました。

- 2025〜2026年、BOE Technologyは、中国のChengduのインクジェットプリントされたOLEDパイロットラインを高度化し、商用インクジェットOLED生産に向けた有意義な進歩を表すピクセル均一性メトリックの改良を実現し、Kateevaや他のインクジェットOLED堆積装置プラットフォームの成長成熟度を反映しています。

- 2025年、応用材料は、フレキシブルなOLEDパネル生産をターゲットとする新しいALDベースの薄膜カプセル封入システムを備えたOLED蒸着装置ポートフォリオを拡大し、次世代折りたたみ式スマートフォンおよび自動車OLEDアプリケーションにおける重要な寿命とバリア性能要件に対応しました。

- 2025年後半に、SFAエンジニアリングは、中国パネルメーカーの複数の新しいOLED蒸着装置契約を固定し、キヤノントッキを超えて機器サプライヤーの拠点を多様化し、急速に拡大する中国OLED製造エコシステム内の代替VTEシステムサプライヤーの需要が高まっています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。