グローバルOpenStackサービス市場規模, シェア, トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

13.13 Billion

USD

101.62 Billion

2025

2033

USD

13.13 Billion

USD

101.62 Billion

2025

2033

| 2026 –2033 | |

| USD 13.13 Billion | |

| USD 101.62 Billion | |

| % | |

|

グローバルOpenStackサービス市場、コンポーネント(ソリューションとサービス)、組織規模(大企業と中小企業)、展開(パブリッククラウドおよびプライベートクラウド)、垂直(金融サービスおよび保険(BFSI)、小売およびEC、アカデミック&リサーチ、テレコミュニケーション、IT、政府および防衛、製造、その他) - 業界動向と予測 2033

OpenStackサービス市場プロフィール

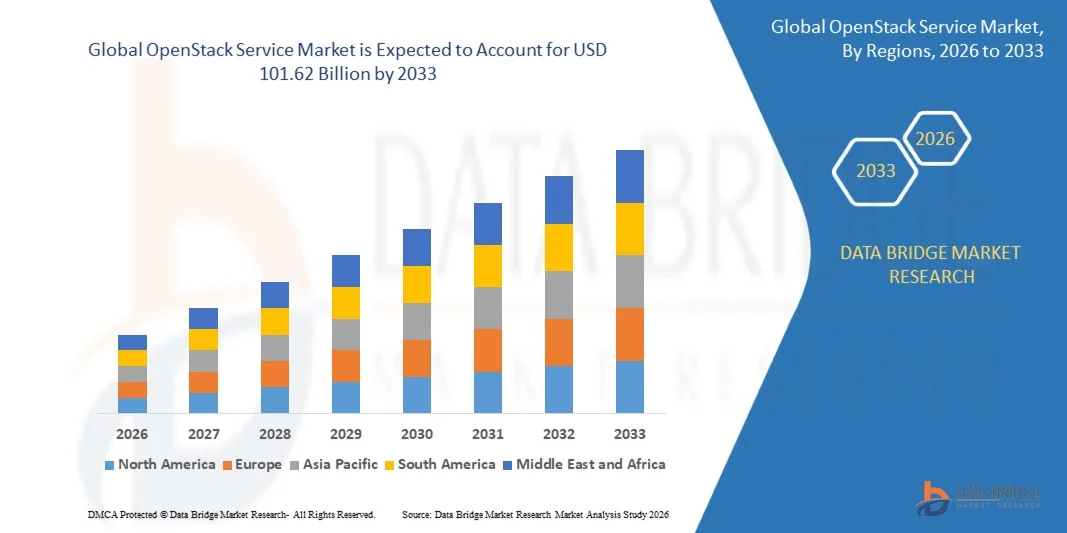

OpenStackサービス市場が評価されました2025年のUSD 13.13億そして、達するために写し出されます2033年までのUSD 101.62億, 成長2026年から2033年にかけて29.15%のCAGR. 市場は、ハイブリッドおよびプライベートクラウド環境の採用の増加、スケーラブルなオープンソースインフラソリューションの需要の増加、および業界全体のデジタル変革への取り組みにおける投資の拡大による一貫した成長を経験しています。 コンテナ化、エッジコンピューティング、ソフトウェア定義のインフラ技術におけるクラウドネイティブ・アプリケーションおよび進歩の展開拡大は、開発および新興国における市場拡大を支援しています。

コスト効率と柔軟なクラウドインフラの高まりは、ワークロードの自動化とデータセンターのモダナイゼーションのための需要の増加と組み合わせ、OpenStackベースのプラットフォームとサービスを採用する企業を奨励しています。 通信、BFSI、IT、政府の各分野における組織は、OpenStack ソリューションを活用し、インフラの俊敏性を高め、運用効率を最適化し、独自のクラウドプラットフォームへの依存性を低減しています。 AIのワークロード、5Gネットワーク、マルチクラウド環境への投資のライジングは、世界中のOpenStackサービスの採用を加速しています。

主な市場動向と洞察

- 北米は、2025年に34.60%の最大の収益シェアを持つOpenStackサービス市場を支配し、ハイクラウドコンピューティングの成熟度、ハイブリッドクラウドインフラストラクチャにおける強力な企業投資、および業界全体のオープンソース技術の採用の増加

- ソリューションセグメントは、2025年に61.8%のシェアを持つ市場を率いて、OpenStackプラットフォームの採用を促進し、企業全体のプライベートおよびハイブリッドクラウドインフラストラクチャを管理

- アジア・パシフィックは、2026年から2033年までのCAGRで最速成長する地域であり、急激なデジタル・トランスフォーメーションによる燃料供給、企業や中小企業のクラウド・採用の増加、データセンターインフラへの投資拡大が期待されています。

- サービスは、2026年から2033年までに18.2%のCAGRを登録し、OpenStackの展開に関連するコンサルティング、統合、メンテナンス、およびマネージドサービスに対する需要の増加によってサポートされる最速成長のコンポーネントタイプです。

- 民間クラウドセグメントは、2025年に57.3%の収益シェアを持つ展開カテゴリを支配し、データセキュリティ、コンプライアンス、インフラ管理に企業の焦点を上げました

- 2025年の市場で42.3%を占める大企業は、クラウドインフラの近代化とデータセンターの変革に大きな投資を好みました

- パブリッククラウドセグメントは、2026年から2033年にかけて17.6%のCAGRで急速に成長する展開カテゴリーで、費用対効果の高いコンピューティングリソースの優先度を高めています。

市場規模と予測

- グローバル市場価値(2025):USD 13.13億

- 期待される市場価値 (2033):USD 101.62億

- 予測CAGR (2026~2033):29.15%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとOpenStackサービス市場セグメント

|

アトリビュート |

OpenStackサービスキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・レッドハット株式会社(アメリカ) ・キヤノン(株)(イギリス) ・ミランティス株式会社(アメリカ) ・シスコシステムズ株式会社(アメリカ) ・Hewlett Packardエンタープライズ開発LP(アメリカ) ・SUSE(ドイツ) ・IBMの(アメリカ) ・VMware, Inc.(米国) ・ラックスペース米国(米国) ・Huaweiの技術Co.、株式会社(中国) ・ディール株式会社(米国) ・Oracle(米国) ・株式会社ブライトコンピューティング(オランダ) ・EasyStack Inc.(中国) ・プラットフォーム9(米国) ・人形劇(アメリカ) ・アプティラ(オーストラリア) ・CDI LLC(米国) ・Techblue Software Private Ltd.(インド) ・Cyxtera Technologies, Inc.(米国) |

|

マーケットチャンス |

・AIと人工知能のワークロードのためのOpenStackサービスの拡張 ・5Gネットワーク向けOpenStackベースのエッジコンピューティングインフラの採用拡大 ・政府間および規制産業におけるSovereignクラウドソリューションの需要増加 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

OpenStackサービス市場動向

トレンド:ハイブリッド・マルチクラウドインフラの活用

組織は、作業負荷の柔軟性を改善し、インフラコストを最適化し、ベンダーロックインを回避するために、ハイブリッドおよびマルチクラウドアーキテクチャを採用しています。 OpenStackは、パブリッククラウド環境とシームレスに統合しながら、企業がプライベートクラウドを管理することを可能にするオープンソースのクラウドプラットフォームとして強力な牽引を獲得しています。 コンテナ化されたアプリケーション、エッジコンピューティングプラットフォーム、AI ワークロードの展開をさらに加速するOpenStack ベースのインフラストラクチャの需要。 テレコミュニケーション企業や大企業は、OpenStackを活用し、クラウドネイティブアプリケーションや5Gネットワーク機能をサポートしています。

Red Hat や Mirantis などの企業は、ハイブリッドクラウド環境をサポートする OpenStack の提供を積極的に拡大しています。CERN は、世界最大級の OpenStack デプロイメントの 1 つを、30万を超える CPU コアと数千の仮想マシンが科学的研究業務をサポートし続けています。

OpenStackサービス市場ダイナミクス

主要市場ドライバー:オープンソースとコスト効率の高いクラウドプラットフォームの需要の増加

柔軟で費用対効果の高いクラウドインフラのための成長の必要性は、企業間でOpenStackサービスの採用を著しく推進しています。 組織は、独自のクラウドプラットフォームからオープンソースソリューションへと移行し、ライセンスコストを削減し、カスタマイズ能力を向上させます。 AI、エッジコンピューティング、デジタルトランスフォーメーションをサポートするスケーラブルなインフラの需要は、市場成長を強化しています。 ソフトウェア定義のデータセンターおよびプライベートクラウド環境への投資を促進します。

ウォルマート、AT&T、ペイパルなどの大手企業は、大規模なワークロードをサポートし、運用効率を高め、コスト削減とインフラのスケーラビリティを実現するプラットフォームの能力を実証するOpenStackベースのインフラを実装しました。

キー・レストレイント/チャレンジ: 展開とスキル・ワークフォース・ショート・アソシエイトの複雑さ

OpenStackサービス市場における大きな課題は、OpenStack環境の展開、統合、維持に関与する複雑さです。 企業は、仮想化、ネットワーク化、オーケストレーション、クラウドネイティブテクノロジーの専門知識を必要とし、効率的なインフラ管理を実現します。 専門的なOpenStackスキルとマルチコンポーネントアーキテクチャの管理の複雑性を備えた専門家の不足は、実装コストと運用リスクを増加させます。 従来のITシステムと統合し、継続的なアップグレードにより、デプロイメントの課題にさらに追加します。

2025年2月、Mirantis k0rdentの立ち上げは、先進のOpenStack環境に関連した運用の複雑さとスキル不足に対処するための成長の必要性を反映し、多クラウドおよびコンテナ管理を簡素化するための業界の努力を強調しています。

主要市場機会:AIと人工知能のワークロードのためのOpenStackサービスの拡張

人工知能とジェネレーションAIアプリケーションの急速な成長は、OpenStackサービス市場にとって大きなチャンスです。 エンタープライズは、GPU集中的なワークロードと高性能コンピューティング環境をサポートできるスケーラブルでオープンなクラウドインフラを求めています。 クラウドオーケストレーション、コンテナ技術、ソフトウェア定義のインフラの高度化は、AI開発と展開をサポートするOpenStackプラットフォームの能力を向上しています。 AI対応データセンターへの投資拡大は、OpenStackサービスの需要をさらに強化しています。

Red Hat などの企業は、Red Hat Enterprise Linux AI 1.3 のリリースで AI の機能を拡大していますが、NVIDIA は、AI 対応クラウド環境をサポートするエコシステムパートナーと協力しています。 これらの開発は、グローバル企業全体のAI、機械学習、高度な分析アプリケーションのためのOpenStackベースのインフラストラクチャの採用を加速しています。

OpenStackサービス市場スコープ

OpenStackサービス市場は、コンポーネント、組織サイズ、展開、および垂直に基づいてセグメント化されます。

- コンポーネント別

コンポーネントに基づいて、OpenStack Service Market は、ソリューションとサービスにセグメント化されます。 ソリューションセグメントは、2025年に最大61.8%のシェアで市場を支配し、OpenStackプラットフォームの採用を増加させ、企業全体のプライベートおよびハイブリッドクラウドインフラストラクチャの管理を実現します。 組織は、統合クラウドオーケストレーション、仮想化、ネットワーク管理ソリューションに投資し、運用効率性を高めています。 セグメントは、デジタルトランスフォーメーションをサポートするスケーラブルで柔軟なインフラ環境の需要が高まっています。 自動化・コンテナ化能力の継続的な進歩により、市場浸透を強化しています。 テレコム、BFSI、IT部門の需要が高まっています。

サービスセグメントは、OpenStackの展開に伴うコンサルティング、統合、メンテナンス、およびマネージドサービスの需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を登録する予定です。 企業は、クラウド環境を最適化し、レガシーシステムからのシームレスな移行を確実にするために専門的専門知識を求めています。 マルチクラウドアーキテクチャの複雑性を高めることは、サードパーティのサービスプロバイダに依存する組織を奨励しています。 継続的なアップグレードとセキュリティ要件は、業界全体の定期的なサービス機会を作成しています。 アウトソースクラウド管理の優先度は、世界規模でセグメント展開を加速する大きな特徴です。

- 組織規模

組織規模に基づいて、OpenStackサービス市場は、大企業と中小企業(中小企業)に分けられます。 大企業セグメントは、2025年に42.3%のシェアで市場を支配し、クラウドインフラストラクチャの近代化とデータセンターの変革に大きな投資を支持しました。 大規模な組織は、広範なワークロードとミッションクリティカルなアプリケーションを管理するために、非常にスケーラブルでカスタマイズ可能なプラットフォームが必要です。 強力なファイナンシャル機能により、高度なOpenStackソリューションと専門サービスの導入が高速化できます。 ワークロードの自動化とハイブリッドクラウド戦略に重点を置き、セグメントの成長に貢献します。 多国籍企業間でのデジタル変革の取り組みを拡大し、市場リーダーシップを強化し続けています。

中小企業(中小企業)セグメントは、2026年から2033年までのCAGRで最速の成長を登録し、費用対効果の高いクラウドインフラソリューションに対する意識を高めています。 SME は、OpenStack サービスを高度に採用し、高価な独自のプラットフォームに対する柔軟性と依存性を低下させます。 OpenStackが提供する管理およびホストされている提供の可用性は、小規模な組織の展開を簡素化しています。 拡張可能なITリソースの需要を成長させ、事業拡大を支援します。 新規事業におけるデジタル化の拡大は、予測期間中にセグメントの成長を加速する見込みです。

- デプロイメント

展開ベースでは、OpenStack Service Marketをパブリッククラウドとプライベートクラウドに分割しています。 プライベートクラウドのセグメントは、データセキュリティ、コンプライアンス、インフラ管理に企業の焦点を合わせ、最大で57.3%のシェアで市場を支配しました。 機密情報の取り扱いは、プライベートクラウド環境を採用し、高いレベルのプライバシーと運用信頼性を維持しています。 OpenStack ベースのプライベートクラウドは、大規模なワークロードに適した柔軟性とカスタマイズ機能を提供します。 ハイブリッドクラウド戦略への需要の上昇も、様々な産業の展開をサポートしています。 セキュアで専用のクラウドインフラへの継続的な投資は、セグメントの優位性を強化しています。

パブリッククラウドセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、費用対効果の高いコンピューティングリソースの優先度を高めています。 組織は、資本支出を削減し、事業の敏捷性を向上させるために、パブリッククラウド環境を採用しています。 クラウドネイティブ技術とペイ・エイ・エイ・ゴー・モデルの高度化は、あらゆる規模の企業における採用を強化しています。 リモート・アクセシビリティおよび柔軟なリソース・アロケーションの需要の拡大は、さらなる拡大に貢献します。 新興国を横断するクラウド採用は、予測期間中に強い成長をサポートする見込みです。

- 縦並び

OpenStackサービス市場は、銀行金融サービスおよび保険(BFSI)、小売およびEコマース、アカデミックおよびリサーチ、テレコミュニケーション、IT、政府および防衛、製造、その他に分けられます。 通信部門は、ネットワークの仮想化およびソフトウェア定義されたインフラストラクチャの広範な採用によって支えられた2025年に26.4%のシェアと市場を支配しました。 Telecom 演算子は OpenStack プラットフォームを活用して 5G 展開、エッジ コンピューティング、クラウド ネイティブ ネットワーク機能をサポートしています。 効率的なネットワーク管理のためのデータトラフィックと需要の増加は、オープンソースクラウド技術の投資を加速しています。 セグメントは、サービスプロバイダが実施した大規模インフラの近代化プログラムからも恩恵を受けています。 運用効率とサービスの柔軟性に重点を置き、リーダーシップポジションを強化します。

銀行金融サービスおよび保険(BFSI)のセグメントは、2026年から2033年までに18.8%のCAGRで最速の成長を登録し、安全でスケーラブルで費用対効果の高いクラウドインフラの需要が高まっています。 金融機関は、デジタルバンキングプラットフォームやデータ集約型アプリケーションをサポートするOpenStack環境を導入しています。 厳格な規制要件と成長するサイバーセキュリティの問題は、カスタマイズ可能なクラウドソリューションの採用を奨励しています。 フィンテックのエコシステムやデジタル決済サービスの拡張は、クラウドトランスフォーメーションの新しい機会を創出しています。 顧客体験の向上と運用敏捷性の向上に重点を置き、予測期間におけるセグメント成長を加速することが期待されます。

OpenStackサービス市場地域分析

北米は、OpenStackサービス市場を支配し、2025年に34.60%の最大の収益シェアを占め、ハイクラウドコンピューティングの成熟度、ハイブリッドクラウドインフラストラクチャにおける強力な企業投資、および業界全体のオープンソース技術の採用の増加を主導しました。 高度なデータセンターエコシステム、広範囲にわたる仮想化展開、およびスケーラブルなクラウド管理ソリューションの強力な要求から恩恵を受ける地域。 テレコム、IT、BFSI、ヘルスケア、政府の各分野における企業は、OpenStackサービスを利用し、運用効率を改善し、インフラコストを削減しています。 また、大手クラウドサービスプロバイダや強力なデジタルトランスフォーメーションイニシアチブの存在は、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国OpenStackサービス市場インサイト

米国OpenStackサービス市場は、民間およびハイブリッドクラウド環境の採用の増加、ソフトウェア定義インフラストラクチャの需要の増加、大規模なデジタル変革への取り組みによって駆動される強力な成長を経験しています。 企業は、オープンソースクラウドプラットフォームに投資し、柔軟性、スケーラビリティ、およびワークロード管理機能を改善しています。 先進のクラウドエコシステムとテクノロジーベンダーの強力な存在は、OpenStackベースのソリューションの迅速な実装をサポートしています。 また、AI、エッジコンピューティング、コンテナ化アプリケーションへの投資の増加は、米国の市場拡大を加速しています。

カナダOpenStackサービス市場インサイト

カナダのOpenStackサービス市場は、データセンターの近代化プロジェクトでクラウドの採用と増加の投資を高めることによって、安定した成長を目撃しています。 銀行、通信、公共部門の組織は、OpenStackサービスを展開し、インフラの効率性を高め、デジタル変革を支援しています。 安全でスケーラブルなクラウド環境に重点を置いた国は、オープンソースプラットフォームを採用する企業を奨励しています。 また、マネージドクラウドサービスやハイブリッド導入モデルの需要が増え、カナダでの市場成長に貢献しています。

ヨーロッパOpenStackサービス市場洞察

欧州 OpenStack サービス市場は、高騰のデジタル化の取り組みにより着実に拡大しています, 社会的なクラウドインフラの需要の増加, オープンソース技術の採用の増加. 地域は、強力な規制枠組みから恩恵を受け、安全で柔軟なクラウド環境に重点を置きます。 製造業、自動車、金融サービス、通信業界を横断する企業は、OpenStackプラットフォームを活用し、クラウドネイティブアプリケーションやインフラの近代化をサポートします。 エッジコンピューティングおよび次世代ネットワーク技術への投資をライジングし、地域市場成長をサポートします。

U.K. OpenStackサービス市場インサイト

U.K. OpenStackサービス市場は、企業のクラウド移行の増加、ハイブリッドクラウドアーキテクチャの強力な採用、デジタル変革への取り組みにおける投資の増加によって、着実に成長しています。 OpenStackプラットフォームを活用し、インフラ管理を最適化し、アプリケーションスケーラビリティを向上させます。 先進的なITエコシステムの存在と、クラウドネイティブ技術の需要が高まっています。 また、自動化やサイバーセキュリティに重点を置き、英国における市場拡大を強化しています。

ドイツOpenStackサービス市場インサイト

ドイツOpenStackサービス市場は、強固な産業のデジタル化、産業4.0技術の採用の増加、および安全なクラウドインフラの需要の増加により拡大しています。 製造、自動車、技術分野における企業は、OpenStackサービスを実装し、運用の柔軟性を高め、デジタルワークロードをサポートしています。 データ保護とインフラの信頼性を重視した国は、プライベートおよびハイブリッドクラウドソリューションへの投資を奨励しています。 また、エッジコンピューティングやAI対応のアプリケーションの導入がドイツにおける市場開拓を加速しています。

Asia-Pacific OpenStack サービス市場情報

アジア・パシフィック・オープンスタック・サービス市場は、2026年から2033年までのCAGRで最速成長し、急激なデジタル・トランスフォーメーションを主導し、企業と中小企業の間でクラウドの採用を増加させ、データセンターインフラへの投資を拡大する見込みです。 費用対効果の高い、スケーラブルなクラウドプラットフォームの需要は、地域全体でOpenStackサービスの採用を大幅に向上させます。 中国、インド、日本、韓国などの国は、ハイブリッドクラウド環境やオープンソース技術の強力な投資を目撃しています。 また、地域市場拡大を加速する5GネットワークやAI主導のアプリケーションの導入が増えています。

日本OpenStackサービス市場情報

日本OpenStackサービス市場は、高い技術を採用し、クラウドモダナイゼーションに重点を置き、自動化されたインフラ管理の需要が高まっています。 エンタープライズは、OpenStackプラットフォームを活用して、運用効率を改善し、デジタルトランスフォーメーション戦略をサポートします。 先進のデジタルインフラとエッジコンピューティングにおける成長投資は、さらなる市場成長をサポートします。 また、クラウドネイティブアプリケーションやソフトウェア定義のネットワークソリューションの需要が高まっています。

中国OpenStackサービス市場洞察

中国OpenStackサービス市場は、クラウドコンピューティング投資を拡大することにより急速に成長しています, オープンソースインフラストラクチャプラットフォームの需要の増加, 業界全体で強力なデジタル変革への取り組み. 企業は、大規模なワークロードをサポートし、資源利用を改善するためにOpenStackサービスを積極的に採用しています。 急速に拡大するデータセンターエコシステムとテクノロジー企業の強力な存在は、クラウドインフラストラクチャソリューションの迅速な展開を可能にします。 また、AI、ビッグデータ分析、および5G技術の採用が増加し、中国での市場成長を推進しています。

OpenStackサービス市場シェア

OpenStackサービス業界は、主に、以下のような広範な企業によって導かれています。

- レッドハット株式会社(米国)

- キヤノン(株)(イギリス)

- ミランティス株式会社(米国)

- シスコシステムズ株式会社(米国)

- Hewlett Packard Enterprise Development LP (アメリカ)

- SUE(ドイツ)

- IBM (米国)

- VMware, Inc.(米国)

- ラックスペース米国(米国)

- Huaweiの技術Co.、株式会社(中国)

- 株式会社ディール(米国)

- オラクル(米国)

- 株式会社ブライトコンピューティング(オランダ)

- EasyStack Inc.(中国)

- Platform9 (米国)

- パペット(アメリカ)

- Aptira(オーストラリア)

- CDI LLC(米国)

- Techblueソフトウェアプライベート株式会社(インド)

- Cyxtera Technologies, Inc.(米国)

OpenStackサービス市場の最新動向

- OpenStack コミュニティは、OpenStack 2026.1 “Gazpacho” リリースを発表し、ワークロードの移行機能を強化しました, より広範なハードウェアの互換性, AI とエッジコンピューティング環境のために設計された改善. 更新は、企業が複雑なクラウドインフラをより効率的に管理し、新興ワークロードをサポートできるようにすることで、OpenStackサービス市場を強化しました。 これらの進歩は、スケーラブルなオープンソースクラウドプラットフォームの展開を加速し、管理されたOpenStackサービスの投資を増やすための組織を奨励しています

- 2025年3月、OpenInfra Foundationは、独立した予算管理とガバナンスメカニズムを維持しながら、Linux財団との統合を確認しました。 オープンソースのエコシステム全体で連携を強化し、OpenStack技術の長期的なサポートを強化しました。 インテグレーションは、イノベーションを改善し、コミュニティ参加を拡大し、ミッションクリティカルなアプリケーションのためのOpenStackサービスを採用する企業の自信を高めることを期待しています

- 2025年2月、Mirantisは、オープンソースの分散型コンテナおよびマルチクラウド環境プラットフォームで、ハイブリッドおよびマルチクラウドインフラストラクチャ全体でAI主導のワークロードをサポートするように設計しました。 統合フレームワークを通じて、コンテナ化されたアプリケーションと複雑なクラウド環境を管理するための起動機能が拡張されました。 この開発は、先進クラウドオーケストレーション、デプロイメント、インフラ管理ソリューションの需要増加によるOpenStackサービスプロバイダの新しい成長機会を作成しました

- 2024年11月、Red Hatは、AIモデルのジェネレーションをサポートし、ハイブリッドクラウド環境との統合を強化し、エンタープライズLinux AI 1.3をリリースしました。 オープンソース技術を活用した柔軟なクラウドインフラを活用しながら、AIアプリケーションをより効率的に展開するアップデートを有効にしました。 この進歩により、AIと高性能コンピューティングのワークロードのためのOpenStackベースの環境の関連性が向上し、より大きな市場導入をサポート

- 2024年10月、OpenStackコミュニティは、人工知能機能、セキュリティフレームワーク、プラットフォーム全体のパフォーマンスを大幅に改善し、2024.2 Dalmatianリリースを開始しました。 リリースは、運用の信頼性を高め、エンタープライズクラウド展開のための強力な保護を提供します。 これらの改善は、OpenStackソリューションのユーザー自信を強化し、安全でスケーラブルで費用対効果の高いクラウドインフラストラクチャプラットフォームを求める業界全体の採用を加速

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のOpenStackサービス市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 グローバルOpenStackサービス市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 多変量モデリング

2.2.6 測定基準

2.2.7 トップツーボトム分析

2.2.8 ベンダーシェア分析

2.2.9 主要な一次インタビューからのデータポイント

2.2.10 主要な二次データベースからのデータポイント

2.3 世界のオープンスタックサービス市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 ケーススタディ

5.2 規制枠組み

5.3 技術動向

5.4 価格分析

5.5 バリューチェーン分析

6 グローバルオープンスタックサービス市場、提供内容別

6.1 概要

6.2 ソリューション

6.3 サービス

6.3.1 専門サービス

6.3.2 マネージドサービス

7 グローバルOpenStackサービス市場(導入形態別)

7.1 概要

7.2 パブリッククラウド

7.3 プライベートクラウド

7.4 ハイブリッドクラウド

8 グローバルオープンスタックサービス市場(企業規模別)

8.1 概要

8.2 中小企業

8.3 中規模企業

8.4 大企業

9 グローバルオープンスタックサービス市場(業種別)

9.1 概要

9.2 BFSI

9.2.1 提供により

9.2.1.1. 専門サービス

9.2.1.2. マネージドサービス

9.3 ITおよび通信

9.3.1 提供により

9.3.1.1. 専門サービス

9.3.1.2. マネージドサービス

9.4 製造

9.4.1 提供により

9.4.1.1. 専門サービス

9.4.1.2. マネージドサービス

9.5 政府と防衛

9.5.1 提供により

9.5.1.1. 専門サービス

9.5.1.2. マネージドサービス

9.6 学術研究

9.6.1 提供により

9.6.1.1. 専門サービス

9.6.1.2. マネージドサービス

9.7 小売および電子商取引

9.7.1 提供により

9.7.1.1. 専門サービス

9.7.1.2. マネージドサービス

9.8 その他

9.8.1 提供により

9.8.1.1. 専門サービス

9.8.1.2. マネージドサービス

10 地域別グローバルオープンスタックサービス市場

グローバルオープンスタックサービス市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

10.1 北米

10.1.1 米国

10.1.2 カナダ

10.1.3 メキシコ

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.2 フランス

10.2.3 英国

10.2.4 イタリア

10.2.5 スペイン

10.2.6 ロシア

10.2.7 トルコ

10.2.8 ベルギー

10.2.9 オランダ

10.2.10 スイス

10.2.11 その他のヨーロッパ諸国

10.3 アジア太平洋

10.3.1 日本

10.3.2 中国

10.3.3 韓国

10.3.4 インド

10.3.5 オーストラリア

10.3.6 シンガポール

10.3.7 タイ

10.3.8 マレーシア

10.3.9 インドネシア

10.3.10 フィリピン

10.3.11 その他のアジア太平洋地域

10.4 南アメリカ

10.4.1 ブラジル

10.4.2 アルゼンチン

10.4.3 南米のその他の地域

10.5 中東およびアフリカ

10.5.1 南アフリカ

10.5.2 エジプト

10.5.3 サウジアラビア

10.5.4 アラブ首長国連邦

10.5.5 イスラエル

10.5.6 その他の中東およびアフリカ

11 グローバルオープンスタックサービス市場、企業概要

11.1 企業シェア分析:グローバル

11.2 企業シェア分析:北米

11.3 企業株式分析:ヨーロッパ

11.4 企業シェア分析:アジア太平洋地域

11.5 合併と買収

11.6 新製品の開発と承認

11.7 拡張

11.8 規制の変更

11.9 パートナーシップおよびその他の戦略的展開

12 グローバルオープンスタックサービス市場、SWOT分析およびDBMR分析

13 グローバルオープンスタックサービス市場、企業プロフィール

13.1 オラクル株式会社

13.1.1 会社概要

13.1.2 収益分析

13.1.3 地理的存在

13.1.4 製品ポートフォリオ

13.1.5 最近の開発

13.2 IBMコーポレーション

13.2.1 会社概要

13.2.2 収益分析

13.2.3 地理的存在

13.2.4 製品ポートフォリオ

13.2.5 最近の開発

13.3 ファーウェイエンタープライズ

13.3.1 会社のスナップショット

13.3.2 収益分析

13.3.3 地理的存在

13.3.4 製品ポートフォリオ

13.3.5 最近の開発

13.4 ミランティス株式会社

13.4.1 会社のスナップショット

13.4.2 収益分析

13.4.3 地理的存在

13.4.4 製品ポートフォリオ

13.4.5 最近の開発

13.5 プラットフォーム9システムズ株式会社

13.5.1 会社のスナップショット

13.5.2 収益分析

13.5.3 地理的存在

13.5.4 製品ポートフォリオ

13.5.5 最近の開発

13.6 カノニカル株式会社

13.6.1 会社のスナップショット

13.6.2 収益分析

13.6.3 地理的存在

13.6.4 製品ポートフォリオ

13.6.5 最近の開発

13.7 イージースタック株式会社

13.7.1 会社のスナップショット

13.7.2 収益分析

13.7.3 地理的存在

13.7.4 製品ポートフォリオ

13.7.5 最近の開発

13.8 VMware, Inc.

13.8.1 会社のスナップショット

13.8.2 収益分析

13.8.3 地理的存在

13.8.4 製品ポートフォリオ

13.8.5 最近の開発

13.9 レッドハット株式会社

13.9.1 会社のスナップショット

13.9.2 収益分析

13.9.3 地理的存在

13.9.4 製品ポートフォリオ

13.9.5 最近の開発

13.1 シスコシステムズ株式会社

13.10.1 会社のスナップショット

13.10.2 収益分析

13.10.3 地理的存在

13.10.4 製品ポートフォリオ

13.10.5 最近の開発

13.11 スーズ

13.11.1 会社のスナップショット

13.11.2 収益分析

13.11.3 地理的存在

13.11.4 製品ポートフォリオ

13.11.5 最近の開発

13.12 デルEMC

13.12.1 会社のスナップショット

13.12.2 収益分析

13.12.3 地理的存在

13.12.4 製品ポートフォリオ

13.12.5 最近の開発

13.13 ブライトコンピューティング

13.13.1 会社概要

13.13.2 収益分析

13.13.3 地理的存在

13.13.4 製品ポートフォリオ

13.13.5 最近の開発

13.14 イージースタック

13.14.1 会社概要

13.14.2 収益分析

13.14.3 地理的存在

13.14.4 製品ポートフォリオ

13.14.5 最近の開発

13.15 ヒューレット・パッカード・エンタープライズ

13.15.1 会社概要

13.15.2 収益分析

13.15.3 地理的存在

13.15.4 製品ポートフォリオ

13.15.5 最近の開発

13.16 ピストンクラウドコンピューティング

13.16.1 会社概要

13.16.2 収益分析

13.16.3 地理的存在

13.16.4 製品ポートフォリオ

13.16.5 最近の開発

13.17 クラウドスケーリング

13.17.1 会社概要

13.17.2 収益分析

13.17.3 地理的存在

13.17.4 製品ポートフォリオ

13.17.5 最近の開発

13.18 クロゲニ

13.18.1 会社概要

13.18.2 収益分析

13.18.3 地理的存在

13.18.4 製品ポートフォリオ

13.18.5 最近の開発

13.19 トリリオ

13.19.1 会社概要

13.19.2 収益分析

13.19.3 地理的存在

13.19.4 製品ポートフォリオ

13.19.5 最近の開発

13.2 オープンメタルIAAS

13.20.1 会社概要

13.20.2 収益分析

13.20.3 地理的存在

13.20.4 製品ポートフォリオ

13.20.5 最近の開発

注:掲載されている企業は網羅的なリストではなく、以前のクライアントの要件に従ったものです。当社は調査において100社以上の企業をプロファイルしているため、企業リストはご要望に応じて変更または差し替えられる場合があります。

14 結論

15 アンケート

関連レポート16件

17 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。