世界の眼科用粘弾性手術器具市場の規模、シェア、および動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.76 Billion

USD

3.48 Billion

2025

2033

USD

1.76 Billion

USD

3.48 Billion

2025

2033

| 2026 –2033 | |

| USD 1.76 Billion | |

| USD 3.48 Billion | |

| % | |

|

世界の眼科用粘弾性物質市場のセグメンテーション:タイプ別(分散型、凝集型、複合型)、供給源別(動物由来、生物由来、半合成)、用途別(白内障手術、硝子体網膜手術、屈折矯正手術、角膜移植)、最終用途別(病院、診断センター、眼科専門クリニック、その他)-業界動向と2033年までの予測

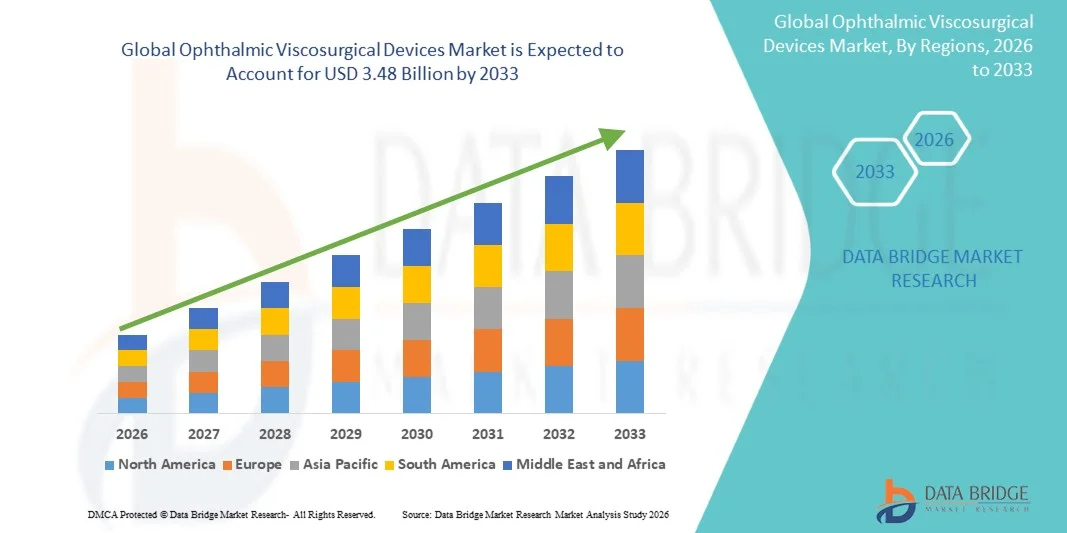

眼科用粘弾性手術器具市場規模

- 世界の眼科用粘弾性物質市場規模は、2025年には17億6,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)8.90%で、2033年には34億8,000万米ドル に達すると予測されている。

- 市場の成長は、白内障や緑内障などの眼疾患の罹患率の上昇と、世界中で眼科手術件数が増加していることが主な要因であり、その結果、病院や専門眼科医療センター全体で高度な手術器具や技術の導入が進んでいる。

- さらに、低侵襲眼科手術への需要の高まり、手術技術の進歩、そして視覚関連障害を抱えやすい高齢者人口の増加により、眼科用粘弾性物質は現代の眼科手術において不可欠な要素となっています。これらの要因が複合的に作用することで、眼科用粘弾性物質ソリューションの普及が加速し、業界の成長を大きく後押ししています。

眼科用粘弾性医療機器市場分析

- 眼科用粘弾性物質(OVD)は、眼科手術中に空間を維持し、眼内組織を保護し、手術手順を容易にするために使用される粘弾性溶液であり、手術精度と患者の予後を向上させる能力があるため、病院や専門眼科クリニックにおける現代の眼科手術においてますます重要な構成要素となっている。

- 眼科用粘弾性物質の需要増加の主な要因は、白内障やその他の視覚関連疾患の罹患率の上昇、高齢者人口の増加、そして世界中で実施される眼科手術件数の増加である。

- 北米は、高度な医療インフラ、革新的な眼科手術技術の高い普及率、そして主要な眼科機器メーカーの強力な存在感に支えられ、2025年には約41.3%という最大の収益シェアで眼科用粘弾性物質市場を牽引しました。米国では、白内障手術や屈折矯正手術の増加に伴い、病院や専門眼科医療センター全体で眼科用粘弾性物質の使用が大幅に増加しています。

- アジア太平洋地域は、予測期間中、眼科用粘弾性物質市場において最も急速に成長する地域になると予想されており、医療インフラの拡大、眼の健康に対する意識の高まり、中国、インド、日本などの国々における眼科手術件数の増加を背景に、年平均成長率(CAGR)は約9.0%を記録すると見込まれています。

- 白内障手術分野は、特に高齢者層における白内障の世界的な罹患率の高さに牽引され、2025年には市場収益の約57.8%を占め、最大のシェアを獲得した。

レポートの範囲と眼科用粘弾性手術器具市場のセグメンテーション

|

属性 |

眼科用粘弾性医療機器の主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

• Carl Zeiss Meditec (ドイツ) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

眼科用粘弾性手術器具市場の動向

「高度な眼科手術に対する需要の高まり」

- 世界の眼科用粘弾性物質市場における重要かつ加速的なトレンドは、高度な眼科手術、特に白内障手術や緑内障手術に対する需要の高まりです。これらの手術では、繊細な眼組織を保護するために特殊な手術材料が必要となります。眼科用粘弾性物質(OVD)は、眼の前房内の空間を維持し、角膜内皮細胞を保護し、精密な眼内手術を容易にする上で重要な役割を果たします。

- 例えば、アルコンやジョンソン・エンド・ジョンソン・ビジョンといった企業は、眼科医が白内障手術中に眼内空間を維持し、眼組織を保護するために一般的に使用するヒーロンやヒーロンGVなどの広く使用されているOVD製品を提供している。

- 白内障、緑内障、網膜疾患などの加齢に伴う眼疾患の罹患率の上昇は、世界中で眼科手術の必要性を大きく高めています。世界人口の高齢化に伴い、視力矯正手術を必要とする患者数は増加し続けており、手術現場における眼科用粘弾性物質(OVD)の需要も高まっています。

- 微小切開白内障手術や改良された超音波乳化吸引術など、眼科手術における技術進歩も、手術精度と患者転帰の改善を目的とした先進的な眼科用粘弾性物質(OVD)製剤の普及拡大に貢献している。

- さらに、先進国および新興国における専門眼科クリニック、外来手術センター、高度眼科病院の増加は、視力矯正手術へのアクセスを改善し、眼科用粘弾性物質の需要を高めている。

- 医療システムが引き続き視力ケアと眼疾患管理を優先するにつれて、OVDなどの高品質な手術器具や材料の需要は今後数年間で着実に拡大すると予想される。

眼科用粘弾性医療機器市場の動向

ドライバ

「白内障の罹患率の上昇と高齢化人口の増加」

- 白内障をはじめとする加齢に伴う眼疾患の罹患率の上昇と、世界的な高齢化の急速な進展は、眼科用粘弾性物質市場の拡大を牽引する主要因となっています。白内障手術は世界で最も一般的に行われている手術の一つであり、眼科用粘弾性物質は、眼の構造を保護するためにこれらの手術で使用される不可欠な要素です。

- 例えば、世界保健機関などの医療機関は、白内障が依然として世界的に視力障害の主要な原因の一つであると報告しており、病院や眼科医療センターに対し、手術能力の拡大と高度な眼科手術技術の導入を促している。

- 予防可能な失明を減らし、視力ケアサービスへのアクセスを改善することを目的とした政府の取り組みの増加は、先進国と発展途上国の両方で眼科手術の増加を後押ししている。

- さらに、凝集性および分散性粘弾性医療機器を含むOVD製剤の継続的な革新は、手術効率と患者の安全性を向上させ、眼科医の間での採用をさらに促進している。

- 病院における眼科部門の拡大や、世界的に専門眼科医療センターが増加していることも、臨床現場における眼科用粘弾性物質の需要増加に寄与している。

抑制/挑戦

「開発途上地域における眼科手術の高額な費用とアクセス制限」

- 眼科手術の需要は増加しているものの、高度な眼科治療や特殊な手術材料に伴う高額な費用が、特定の地域における眼科用粘弾性物質の普及を阻害する可能性がある。発展途上国の多くの医療制度は財政的な制約に直面しており、それが高度な手術技術へのアクセスを制限している。

- 例えば、国際失明予防機関の報告書では、低・中所得国では眼科手術施設や訓練を受けた眼科医へのアクセスが限られていることが依然として課題となっていることが指摘されている。

- 多くの地方や医療サービスが行き届いていない地域では、不十分な医療インフラや専門眼科医の不足により、白内障やその他の視覚障害に対する適切な外科的治療を患者が受けることが遅れたり、不可能になったりする可能性がある。

- さらに、高品質のOVD製品や手術器具のコストは眼科手術全体の費用を増加させる可能性があり、適切な医療費償還制度のない地域では患者が手術を受けることを躊躇させる可能性がある。

- これらの課題に対処するには、医療インフラの改善、眼科医の研修プログラムの拡充、そして世界中で視力維持のための外科手術へのアクセスを拡大するための、手頃な価格の眼科医療ソリューションへの投資増加が必要となる。

眼科用粘弾性医療機器市場の範囲

眼科用粘弾性医療機器(OVD)市場は、種類、供給源、用途、最終用途に基づいて区分される。

• タイプ別

眼科用粘弾性物質市場は、種類に基づいて分散型、凝集型、複合型に分類されます。凝集型セグメントは、眼科手術中に前房の安定性を維持する優れた能力により、2025年には市場収益の約44.6%を占め、最大のシェアを獲得しました。凝集型OVDは、優れた空間維持能力を持ち、手術終了時に眼から容易に除去できるため、白内障手術や眼内レンズ移植手術で広く使用されています。外科医は、高分子量と高粘度により繊細な眼科手術中の制御性が向上するため、凝集型粘弾性溶液を好むことがよくあります。世界中で、特に高齢者層の間で白内障手術が増加していることが、このセグメントの優位性に大きく貢献しています。病院や専門の眼科医療センターでは、眼組織を保護し、正確な手術結果を確保するために、凝集型OVDが頻繁に使用されています。粘弾性製剤の技術進歩により、凝集性デバイスの性能と安全性がさらに向上しました。加えて、高度な眼科手術技術に対する認識の高まりと、発展途上地域における眼科医療サービスへのアクセス改善が、この分野の成長を支えています。世界的な医療投資の増加と眼科部門の拡大は、この分野の強力な市場地位をさらに強化しています。

複合型OVDセグメントは、分散型と凝集型の両方の粘弾性特性を1つの製品で提供できることから、2026年から2033年にかけて9.7%という最も速いCAGRを記録すると予想されています。複合型OVDは、組織保護の向上と手術効率の向上をもたらすため、複雑な眼科手術においてますます好まれるようになっています。これらのデバイスは、手術中に角膜内皮などの繊細な眼構造を保護しながら、前房深度を維持します。低侵襲眼科手術を含む高度な手術技術の採用の増加は、多用途な粘弾性デバイスへの需要を高めています。二重粘度OVD製剤の技術革新は、手術のパフォーマンスと患者の転帰を大幅に改善しました。眼科医は、手術手順を簡素化し、術中の視認性を向上させる能力があるため、複合型OVDをますます採用しています。眼科研究への投資の増加と専門的な眼科医療センターの拡大は、このセグメントの成長をさらに後押ししています。さらに、新興国における高度な白内障治療法に対する認識の高まりが、粘弾性物質を組み合わせた治療法の世界的な普及を加速させている。

• 情報源別

供給源に基づいて、眼科用粘弾性医療機器市場は、動物由来、生物由来、半合成に分類されます。生物由来セグメントは、生物由来のヒアルロン酸ベースの粘弾性物質の普及により、2025年には市場収益の約46.2%を占め、最大のシェアを占めました。これらの製品は優れた粘弾性特性を備えているため、手術中に眼組織を保護するのに非常に効果的です。生物由来のOVDは、前房の形状を維持し、手術合併症を軽減するのに役立つため、白内障手術や眼内レンズ移植で一般的に使用されています。病院や専門の眼科クリニックは、実証済みの安全性プロファイルと人体組織との高い生体適合性により、これらの機器を頻繁に採用しています。白内障や緑内障などの加齢に伴う眼疾患の有病率の上昇は、OVDを含む効果的な手術器具の需要を大幅に増加させています。精製および製剤化プロセスの技術進歩により、生物由来の粘弾性物質の安全性と有効性はさらに向上しました。加えて、世界中で実施される眼科手術件数の増加は、生物由来の眼科用粘弾性物質(OVD)に対する需要を継続的に高めています。新興市場における眼の健康に対する意識の高まりと医療インフラの拡大も、この分野の成長に貢献しています。

半合成OVDセグメントは、安定性と性能特性が向上した高度な粘弾性材料に対する需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)10.1%と最も高い成長率を示すと予想されています。半合成OVDは、手術中の粘度、耐久性、一貫性を向上させるように設計されています。これらの材料は、手術中の操作性を向上させ、術後合併症のリスクを低減します。眼科医は、半合成粘弾性デバイスを、その優れた保存期間と予測可能な臨床性能を理由に、ますます採用しています。生体材料工学の進歩により、特定の眼科手術に合わせた革新的な粘弾性化合物の開発が可能になりました。最新の手術技術と高度な眼科機器の普及も、このセグメントの成長を後押ししています。さらに、生体材料と眼科における研究開発活動の拡大は、今後数年間で半合成OVDの採用をさらに促進すると予想されます。

• 申請により

用途に基づき、眼科用粘弾性医療機器市場は、白内障手術、硝子体網膜手術、屈折矯正手術、角膜移植に分類されます。白内障手術セグメントは、特に高齢者層における白内障の世界的な罹患率の高さに牽引され、2025年には市場収益の約57.8%を占め、最大のシェアを占めました。白内障手術は世界で最も一般的に行われている手術の一つであり、OVDは手術中に前房を維持し、眼内組織を保護する上で重要な役割を果たします。眼科医は、水晶体除去および眼内レンズ挿入中に眼を安定させるために、粘弾性医療機器に大きく依存しています。特に先進国および新興国における高齢化の進行は、白内障手術の需要を大きく押し上げています。失明予防に焦点を当てた政府の取り組みや眼科医療プログラムも、白内障治療の普及を後押ししています。手術機器や眼内レンズの技術進歩により、手術の成功率がさらに向上し、高品質な粘弾性デバイスへの需要が高まっています。加えて、医療投資の増加や病院における眼科部門の拡大も、この分野の力強い成長に貢献しています。

硝子体網膜手術分野は、糖尿病網膜症、網膜剥離、加齢黄斑変性症などの網膜疾患の発生率増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)10.4%と最も高い成長率を示すと予想されています。硝子体網膜手術は非常に繊細な手術であり、最適な結果を得るためには精密な手術器具と材料が必要です。眼科用粘弾性物質(OVD)は、手術中に眼の安定性を維持し、繊細な網膜組織を保護するために、これらの手術でますます使用されています。硝子体網膜手術技術の進歩と特殊な眼科機器の開発により、これらの手術の有効性が向上しています。世界的に糖尿病の有病率が増加していることも、網膜合併症の増加に寄与しており、硝子体網膜手術の需要を高めています。病院や専門の眼科医療センターは、複雑な網膜疾患を治療するために、高度な手術ソリューションをますます採用しています。さらに、専門的な眼科治療センターの拡大と、熟練した網膜外科医の増加が、この分野の急速な成長を支えると予想される。

・用途別

エンドユースに基づいて、眼科用粘弾性医療機器市場は、病院、診断センター、眼科専門クリニック、その他に分類されます。病院セグメントは、病院環境で行われる眼科手術の件数の多さから、2025年には市場収益の約49.5%を占め、最大のシェアを占めました。病院には高度な手術設備と、複雑な眼科手術を行うことができる経験豊富な眼科医が揃っています。世界中で白内障手術や網膜手術の件数が増加していることから、病院における粘弾性医療機器の需要が大幅に増加しています。病院はまた、強力な償還制度と高度な眼科技術へのアクセスからも恩恵を受けています。さらに、病院は専門的な眼科治療を必要とする患者の紹介センターとしての役割も果たしています。多職種医療チームと包括的な手術設備の存在は、このセグメントの優位性をさらに強化しています。新興国における医療投資の増加と病院インフラの拡大も、病院環境におけるOVDの採用増加に貢献しています。

眼科専門クリニック分野は、高度な眼科医療サービスを提供する専門眼科クリニックの増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)11.2%と最も高い成長率を示すと予想されています。これらのクリニックは眼疾患に特化しており、白内障手術や屈折矯正手術を数多く実施しています。患者は待ち時間の短縮、専門的な知識、高度な眼科技術へのアクセスといった理由から、専門クリニックをますます好むようになっています。外来手術の増加傾向も、眼科専門クリニックの拡大を後押ししています。さらに、民間眼科診療所への投資の増加と、これらの施設における高度な手術機器の普及も、この分野の成長を加速させています。専門眼科医療ネットワークの拡大と、眼疾患の早期診断・治療に対する意識の高まりも、専門クリニックにおける眼科用粘弾性物質の急速な普及に貢献しています。

眼科用粘弾性医療機器市場の地域別分析

- 北米は、高度な医療インフラ、革新的な眼科手術技術の高い普及率、そして主要な眼科機器メーカーの強力な存在感に支えられ、2025年には約41.3%という最大の収益シェアを獲得し、眼科用粘弾性物質市場を牽引すると予測されている。

- この市場は、白内障手術や屈折矯正手術の増加に伴い、病院や専門眼科医療センター全体で眼科用粘弾性物質の使用が大幅に増加したことで、このシェアの大部分を占めた。

- 眼の健康に関する患者の意識の高まり、眼科医療を改善するための政府の取り組み、そして最新の外科手術技術への継続的な投資が、成長をさらに促進している。

米国眼科用粘弾性医療機器市場のインサイト

米国の眼科用粘弾性物質市場は、先進的な手術技術の急速な普及と眼科手術件数の増加を背景に、2025年には北米市場で大きなシェアを獲得しました。病院や専門眼科医療施設は、白内障手術や屈折矯正手術の需要増加に対応するため、これらの機器の使用を積極的に拡大しています。さらに、主要な眼科機器メーカーの存在と手術技術における継続的なイノベーションが、米国市場の成長を後押ししています。

欧州眼科用粘弾性医療機器市場のインサイト

欧州の眼科用粘弾性物質市場は、高齢化、眼疾患の罹患率の上昇、医療費の増加を背景に、予測期間を通じて着実に成長すると見込まれています。ドイツと英国は、この地域における主要市場であり、病院や眼科クリニックでは、手術成績の向上を目指して先進的な機器が導入されています。ドイツは、高度に発達した医療制度とイノベーションへの注力が導入を促進する一方、英国は、眼科医療センターの拡大と、最新の眼科治療に関する患者の意識向上によって恩恵を受けています。

英国眼科用粘弾性医療機器市場のインサイト

英国の眼科用粘弾性物質市場は、眼科医療センターの増加、高度な白内障手術や屈折矯正手術に対する患者需要の高まり、低侵襲手術技術の普及などを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。英国の強固な医療インフラと視力健康に対する意識の高まりも、市場拡大をさらに後押しするでしょう。

ドイツ眼科用粘弾性医療機器市場のインサイト

ドイツの眼科用粘弾性物質市場は、同国の強固な医療インフラ、技術革新への注力、そして加齢に伴う眼疾患の罹患率の上昇を背景に、着実に拡大していくと予測されている。病院や専門クリニックでは、手術精度と患者の治療成績を向上させるために、先進的な機器の導入が進んでおり、持続可能性と効率性への配慮も市場成長に貢献している。

アジア太平洋地域の眼科用粘弾性医療機器市場に関する洞察

アジア太平洋地域の眼科用粘弾性医療機器市場は、予測期間中に最も急速に成長する地域となり、年平均成長率(CAGR)は約9.0%になると予想されています。この成長は、医療インフラの拡大、眼の健康に対する意識の高まり、中国、インド、日本などの国々における眼科手術件数の増加によって牽引されています。2025年には、急速な都市化、中間層の拡大、高度な眼科手術の普及率の高さに支えられ、中国がアジア太平洋市場を牽引すると予測されています。インドは、可処分所得の増加、視力ケアに対する意識の高まり、眼科クリニックの拡大、最新の手術ソリューションに対する需要の高まりにより、同地域で最も急速に成長する国になると予想されています。

日本の眼科用粘弾性医療機器市場に関する洞察

日本の眼科用粘弾性物質市場は、先進的な医療制度、高齢化、そして眼科医療への強い関心を背景に、勢いを増している。病院や専門眼科センターでは、白内障手術や屈折矯正手術の成績向上を目指し、最新の手術機器の導入が進んでいる。さらに、患者の眼科医療に対する意識の高まりと、眼科治療における技術革新も市場の成長を後押ししている。

中国眼科用粘弾性医療機器市場のインサイト

中国は、急速な都市化、可処分所得の増加、医療施設の拡大を背景に、2025年にはアジア太平洋地域の眼科用粘弾性物質市場において最大のシェアを占めると予測されている。中国では、病院、眼科クリニック、専門手術センターなどにおいて、眼科用粘弾性物質の導入が著しく進んでいる。国内外の機器メーカーの強力なプレゼンスと、眼科手術件数の増加が、中国市場の成長を牽引し続けている。

眼科用粘弾性手術器具の市場シェア

眼科用粘弾性医療機器業界は、主に以下のような実績のある企業によって牽引されています。

• Carl Zeiss Meditec (ドイツ)

• Hoya Surgical Optics (日本)

• Dexter Ophthalmics (米国)

• Rayner Intraocular Lenses (英国)

• Ophtec BV (オランダ)

• STAAR Surgical (米国)

• Kestrel Surgical (米国)

• Eagle Vision (米国)

• Geuder AG (ドイツ)

• Hanita Lenses (イスラエル)

• MediWorks (中国)

• Santen Pharmaceutical (日本) •

Oculentis GmbH (ドイツ)

• Essilor Instruments (フランス)

• PhysIOL (ベルギー)

• Microsurgical Technology (米国)

• Appasamy Associates (インド)

• Toric Lens (中国)

世界の眼科用粘弾性手術器具市場における最新動向

- 2025年4月、ジョンソン・エンド・ジョンソン・ビジョンは、米国白内障屈折矯正手術学会(ASCRS)において、先進的な白内障手術技術と眼科手術ソリューションを裏付ける臨床データを発表しました。この発表では、手術結果の改善と、眼科用粘弾性物質を必要とする手術と併用される同社の眼科手術製品ポートフォリオの強化を目的とした革新的な技術が紹介されました。

- 2025年8月、世界的な眼科医療機器メーカーであるRayner社は、ブラジルでRayOne GalaxyおよびRayOne Galaxy Toric眼内レンズの発売を発表しました。これらのレンズは、AI設計のらせん状レンズ技術を採用し、連続的な視界範囲を改善し、白内障手術後の視覚障害を軽減します。今回の発売は、眼科手術エコシステムにおける継続的な技術進歩を反映しており、手術中にOVDと併用される補完製品も含まれています。

- 2024年12月、HOYA Surgical Opticsは、老眼初期とデジタル眼精疲労への対策として、先進的な焦点調整機能を備えた眼鏡レンズ「VisuPro」を発売しました。このレンズは、両眼調和技術を採用することで近視時の快適性と視力向上を実現しており、白内障や屈折矯正治療ソリューションに関連する眼科医療および外科手術エコシステムにおける幅広いイノベーション動向を反映しています。

- 2023年4月、世界的な眼科医療企業であるボシュロム社は、米国でStableVisc粘弾性眼科用粘弾性物質とTotalVisc粘弾性システムを発売すると発表しました。これらのソリューションは、前房内の空間を維持し、眼組織を保護することで、白内障手術中に外科医に二重の保護を提供します。このシステムは、ヒアルロン酸ナトリウムとソルビトールを配合した凝集性および分散性OVD技術を組み合わせることで、手術効率と患者の予後を向上させます。

- 2021年4月、ボシュロム社は、眼科手術中の角膜内皮を保護し、視界を改善するために設計された分散型眼科用粘弾性物質「ClearVisc」について、米国FDAの承認を取得しました。この製品にはソルビトールが含まれており、白内障摘出術や眼内レンズ移植術などの手術中に発生するフリーラジカルによる損傷を軽減し、術後の良好な結果をサポートします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。