グローバルオプティカルNerveは、治療市場規模、株式、およびトレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.28 Billion

USD

3.24 Billion

2025

2033

USD

2.28 Billion

USD

3.24 Billion

2025

2033

| 2026 –2033 | |

| USD 2.28 Billion | |

| USD 3.24 Billion | |

| % | |

|

全体的な光学神経障害の治療市場セグメンテーション、徴候による(Glaucoma、光学神経炎、光学Nerve Gliomas、光学Nerve Drusen、光学Nerve Coloboma、光学Atrophy、および他)、診断(Imaging Tests、Ophthalmoscopy、および目の検査)、薬剤のクラス(ベータ ブロッカー、Prostaglandins、アルファAdrenergic Agonist、カーボン・アナハイザース、カーボン・アナハイザー抗生物質, コルチコステロイド, その他), 管理のルート (経口, トピック, その他), 投与量のフォーム (タブレット, 注射, ソリューション, その他), エンドユーザー (病院, 専門医, ホームケア, その他), 配布チャネル (病院薬局, 小売薬局, オンライン薬局, その他) - 業界動向と予測 2033

光学Nerve Disorders治療市場規模と概要は何ですか

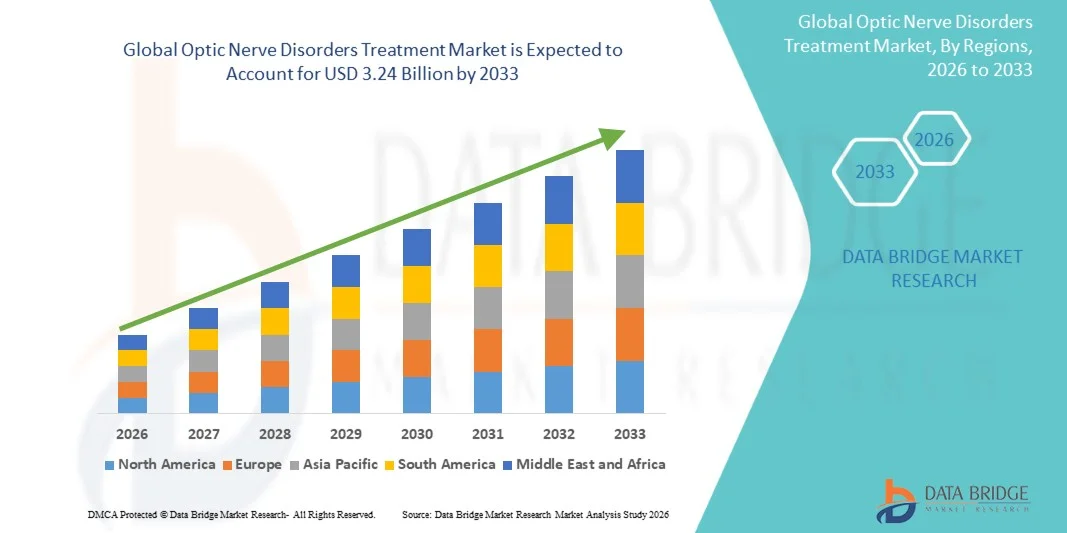

データブリッジ市場調査分析では、光学Nerve Disorders処理市場が評価されました2025年のUSD 2.28億そして、達するために写し出されます2033年までのUSD 3.24億, 成長2026年から2033年までの4.50%のCAGR. 光学神経障害の治療市場は、視力神経病、グルコマ関連の視覚神経損傷、およびその他の視力障害疾患の上昇の蔓延によって駆動された安定した成長を経験しています。 老化人口の増加、糖尿病関連の合併症の高増加、およびグルコマの世界的な増加の負荷は、薬理学療法、神経保護剤、および外科的介入を含む効果的な治療オプションの需要に著しく貢献しています。

早期診断とビジョン保存に関する成長意識, 眼科診断と治療技術の進歩と組み合わせ, より多くのターゲットと適時治療アプローチを採用するために、ヘルスケアプロバイダや眼科医を奨励しています. また、医薬品配送システムの改善、最小限の侵襲手術手順の可用性を高め、開発および新興市場における専門眼科サービスへのアクセスを拡大することで、市場拡大を支援しています。

市場規模と予測

- グローバル市場価値 (2025):USD 2.28 請求

- 期待される市場価値 (2033):USD 3.24億円

- 予測CAGR (2026–2033):4.50%

- 2025年の一流の地域:北アメリカ

- 最も急速に成長する地域:アジアパシフィック

主な市場動向と洞察

- 北米は、2025年に39.21%の最大の収益シェアを誇る光学Nerve Disorders治療市場を支配しました。先進的な眼科医療インフラ、グルコマおよび視覚神経病の高い優先性、高度な診断イメージングと神経保護療法の強力な採用、および米国とカナダを横断するヘルスケア支出の増加を支援しました。

- トピックセグメントは、2025年に52.14%のシェアで市場を支配しました。これは、眼科眼科の広範な使用によって駆動され、グルコマ管理のために低下します

- アジア・パシフィックは、2026年から2033年のCAGRで急速に成長する地域であると予想され、早期眼疾患診断の普及、眼科インフラの拡大、医療投資の拡大、中国、インド、日本における糖尿病関連の神経合併症の負担が増加しています。

- イメージングテストは、最も急速に成長している診断セグメントであり、7.4%のCAGRを登録し、OCT、MRI、および光学神経損傷の早期検出と監視のための高度な網膜技術を採用しています。

- Beta Blockersセグメントは、2025年に38.65%の収益分配で薬物クラスカテゴリを支配し、グローバルヘルスケアシステム全体でグルコマ管理における大気圧減少のための第一線治療として普及しました。

- 市場の57.83%のための管理アカウントの局所的なルートは、より高い忍耐強い順守、局所化された薬剤の配達および長期視覚神経障害の処置の全身の副作用が原因で好まれる。

- 病院薬局は、2025年に44.12%の収益分配チャネルを維持し、高い処方量、強力な入院治療経路、および臨床設定の専門的眼科薬の直接的な可用性によってサポートされています。

レポートスコープとオプティカルNerve Disorders処理市場セグメンテーション

|

アトリビュート |

光学Nerve Disordersの処置のキー マーケットの洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Novartis AG(スイス) |

|

マーケットチャンス |

·高度のgaucomaおよび視覚神経障害の治療のための成長の要求 ・OCTイメージング、AI支援眼科スクリーニング、デジタル眼科モニタリングシステムなどの先端診断技術の採用拡大 ・ヘルスケアインフラの拡大と、専門眼科サービスへのアクセス拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

光学Nerve Disordersの処置の市場の主要な傾向は何ですか。

トレンド: グラウマと神経眼科障害の上昇可能性

視覚神経障害の世界的な負担が大幅に増加しています, 特にグルコマ, 世界中で76万人以上の人々に影響を与えるし、老化人口と実質的に上昇するように計画されています. 世界保健機関(WHO)によると、グルコマは、世界的な不可逆性失明の原因の1つです。 多発性硬化症と増加糖尿病性レチノパシー関連の神経合併症とリンクされている光性神経炎の高まりは、さらなる治療需要を拡大しています。 病院および専門医はますます高度にprostaglandinのアナログ、ベータ ブロッカーおよび炭酸水酵素の抑制剤をintraocular圧力を制御し、病気の進行を防ぐ最初のライン療法として採用しています。 また、光学コヒーレンス・トモグラフィ(OCT)やファンダス・イメージングなどの高度な診断ツールの高度化が進んでおり、特に北米や欧州の先進医療システムにおける早期発見と改善が図れます。

光学Nerveは処置の市場動的を分解します

主要市場ドライバー:グラカマとビジョン関連障害の有利バーデン

光学神経障害の治療市場は、早期診断および長期疾患管理ソリューションの需要の増加に伴い、グラウコマ、視覚神経炎、および視覚萎縮などの視力関連障害の上昇による増加の予防によって駆動された安定した成長を目撃しています。 OCTやMRIなどの高度な眼科イメージングシステムの使用を拡大し、プロスタグランジンのアナログと組み合わせ療法の採用を増加させ、病院や専門医の周りの治療結果を強化しています。

主な拘束/チャレンジ:長期治療のコストとエマージ地域における限定早期診断

光学式Nerve Disordersの処置の市場の主要な抑制は長期薬理学療法、繰り返された診断イメージ投射および専門家の相談と関連付けられる高コストです。 多くの患者は、特にグルコマ症例で、全体的なヘルスケアの支出を増加する生涯処置を、要求します。 低・中所得国では、高度な眼科診断インフラストラクチャへのアクセスと訓練された眼科医の不足が早期診断を遅らせ、不可逆視の損失につながります。 たとえば、いくつかの開発医療システムでは、OCTスキャナと神経眼科イメージングツールは、初期病態検出を制限し、都市のtertiary病院に集中しています。 また、慢性眼疾患管理のための保険補償の欠如は、コスト感度地域における治療の遵守と市場浸透をさらに制限します。

主な市場機会:神経保護療法およびAIベースの早期検出システムにおける高度化

神経保護薬の開発, 持続的な解放のintraocularインプラント, 新規の組み合わせ療法は、グローバル市場で重要な成長機会を提示します. 製薬会社は、中圧を低下させるだけでなく、再生から視覚神経細胞を保護するだけでなく、治療にますますます注力しています。 並行して、AIベースの眼科スクリーニングシステムは、高精度な網膜スキャンから早期グルコマの徴候を検出できるアルゴリズムで、牽引を得ています。 インドと中国におけるコミュニティ眼の健康プログラムなど、大規模なスクリーニングイニシアチブは早期診断率と治療の採用を拡大しています。 また、デジタル眼科プラットフォームおよびテレ眼科サービスへの投資の増加は、遠隔地での専門ケアへのアクセスを改善し、市場拡大を加速しています。

光学Nerve Disordersの処置の市場規模

光学神経障害治療市場は、適応、診断、薬のクラス、投与の経路、投与量の形態、エンドユーザー、および流通チャネルに基づいてセグメント化されます。

インディケーション

徴候に基づいて、光学神経線維腫、視覚神経線維腫、視覚神経線維腫、視覚神経線維腫、視覚神経線維腫、視覚神経線維腫、視覚萎縮、その他に分けられます。 グラウコマセグメントは、2025年に44.18%のシェアで市場を支配し、世界的な病気の負荷、進歩性、不可逆的な視野の損失パターンを支持し、すべての医療システム全体で長期間圧低下の治療法に対する信頼性を高めています。 老化人口の上昇、糖尿病の蔓延、および増加したスクリーニングプログラムは、この優位性を強化しています。 病院や専門クリニックは、早期診断の取り組みでサポートし、眼科ケアへのアクセスを改善し、グルコマ管理のためのより高い患者の流入を目撃しています。 プロスタグランジンのアナログおよび組合せの療法の薬剤の進歩はまた処置の採用を補強しています。 また、予防的盲目に対する意識の向上は、早期診断と治療開始を加速し、グローバル市場における持続的なセグメントのリーダーシップをサポートします。

光神経炎のセグメントは、2026年から2033年までのCAGRで最速成長することが期待され、複数の脊柱症および自己免疫神経障害の発生率が増加する。 コルチコステロイドおよび免疫療法ベースの処置の議定書の高められた採用は臨床結果を改善しています。 MRI ベースの早期検出率を成長させ、神経系紹介システムはより高速な診断をサポートします。 神経眼科研究および標的生物学のライジング投資は、治療オプションを拡大しています。 新興国における医療アクセスの改善は、より高い症例検出率にも貢献しています。 さらに、視覚神経再生療法に焦点を当てた臨床試験の増加は、このセグメントの長期成長の可能性を強化しています。

診断によって

診断に基づいて、光学神経障害治療市場はイメージングテスト、眼視鏡検査、眼視検査に分けられます。 イメージング・テスト・セグメントは、OCT(光学コヒーレンス・トモグラフィー)、MRI、および高度網膜イメージング・システムの強力な採用によって駆動され、2025年に39.72%のシェアで市場を支配しました。 これらの技術は視覚神経の損傷の高解像の視覚化を提供し、早期の病気の検出を可能にします。 AIベースの診断プラットフォームの統合が向上し、診断時間を削減します。 眼科イメージングインフラにおける病院投資の拡大は、さらなるセグメント優位性を強化しています。 グルコマおよび視覚神経病の上昇の優先順位は精密な診断用具のための要求増加しています。 また、高度な眼科診断のための保険の拡大は、より高い利用率をサポートしています。 イメージングシステムにおける継続的な技術アップグレードは、市場のリーダーシップを強化しています。

イメージングテストのセグメントは、2026年から2033年までの6.4%のCAGRで最速成長することが期待され、AI対応眼科イメージングおよびポータブル診断機器の迅速な進歩によってサポートされています。 早期および非侵襲的な検出方法のための増加された要求は採用を運転しています。 テレ・オフィサー・リモート・スクリーニング・プログラムの普及は、さらなる成長を加速しています。 アジア・パシフィックにおけるヘルスケアのデジタル化を推進し、先進的なイメージングツールへのアクセス性を高めています。 超高解像 OCT システムの継続的革新は診断の精密を高めます。 眼科装置メーカーの投資拡大に伴い、製品の可用性が拡大しています。 また、予防眼ケアに重点を置き、世界的な診断スクリーニング率の向上に貢献しています。

ドラッグクラス

薬のクラスに基づいて、光学Nerve Disordersの処置の市場はベータ ブロッカー、prostaglandins、アルファadrenergicのアゴニスト、炭酸水酵素の抑制剤、抗生物質に分けられます、コルチコステロイドなど。 Prostaglandins セグメントは、2025 年に 36.85% シェアで市場を支配し、内部の圧力を下げ、グルコマ管理における第一線療法としての地位を強化しました。 日頃の投薬による高い患者のコンプライアンスは、幅広い採用をサポートしています。 病院や専門診療所を横断する処方率を増加させ、優勢に補強します。 複数のブランド化とジェネリック処方の可用性は、アクセシビリティを向上させます。 長期ビジョン保存に関する意識を高めることで、活用が進んでいます。 また、第一次療法としてプロスタグランジンを推薦する強い臨床指針は市場リーダーシップを支持しています。

コルチコステロイドのセグメントは、2026年から2033年にかけて6.7%のCAGRで最速成長することが予想され、視覚神経炎および炎症性視覚神経障害の使用の増加によって駆動されます。 自己免疫疾患の予防接種は、さらなる支持需要です。 急性ケア設定の静脈内および経口ステロイド療法の採用を成長させることは成長を加速しています。 より安全なコルチコステロイドの公式の進歩は処置の付着を改善します。 病院の緊急ケアインフラの拡大は利用率を高めています。 また、組み合わせ療法の継続的な研究は、臨床的有効性と運転の採用を強化しています。

行政のルートで

管理の経路に基づいて、光学Nerve Disorders治療市場は、経口、局所、その他に分けられます。 トピックセグメントは、2025年に52.14%のシェアで市場を支配しました。これは、眼科眼科の広範な使用によって駆動され、グルコマ管理のために低下します。 高い忍耐強い順守および管理の容易さは優位要因サポート優位です。 眼に直接急速な薬剤配達は治療効果を高めます。 固定線量の組合せの点眼の低下の高める可用性は処置の付着を改善します。 外来設定における強力な処方の好みは、さらなる成長を強化しています。 また、経口療法と比較して、全身の副作用が低下し、採用が増加しています。

2026年から2033年にかけて、CAGRの最も急速に成長を遂げるオーラルセグメントは、系統的および神経眼的条件での使用を増加させることで支持されています。 長期疾患管理療法に対するライジングの要求は、採用を推進しています。 組み合わせ治療レジメンで成長する効果を高める。 神経保護剤の医薬品研究開発の拡大は革新を支えます。 新興市場での経口薬のアクセシビリティを増加させ、成長に貢献しています。 また、早期治療への取り組みを推進するヘルスケア意識の向上が進んでいます。

投与量フォーム

投与量の形態に基づいて、光学Nerve Disorders治療市場は、錠剤、注射、溶液、その他に分けられます。 ソリューションセグメントは、2025年に46.28%のシェアで市場を支配し、直接の楕円ソリューションの高使用率でサポートしました。 容易な管理および行為の急速な設定は重要な利点です。 グルコマおよび炎症性目の条件の広い使用は運転の要求です。 強い病院および小売薬局の配分のネットワークは補強の優位性です。 多線量および防腐剤の自由な公式の可用性の増加は忍耐強い安全を改善します。 また、非侵襲的な治療形態に対する成長の好みは、採用をサポートしています。

注入の区分は重度の視覚神経障害および病院ベースの緊急の心配の使用の増加によって運転される2026年から2033年までの6.8%のCAGRで最速成長であることが期待されます。 イントラヴィレアル療法のライジング採用は成長を後押ししています。 神経保護注射剤の臨床研究の拡大は処置の規模を高めます。 高度な視覚神経病の普及は、需要が増加しています。 精密デリバリー技術の向上は、効率性を高めています。 また、増加する病院インフラ開発は、高稼働率をサポートしています。

エンドユーザーによる

エンドユーザーに基づき、光学式Nerve Disorders治療市場は病院、専門クリニック、ホームケア、その他に分けられます。 病院の区分は専門にされた眼科医の高度の診断機能そして可用性に2025の48.91%の共有の市場を支配しました。 複雑な目の障害のための高い忍耐強い流出は優位を支えます。 高度のイメージングおよび外科設備の統合は処置の効率を高めます。 先進地域における強固な補強システムが採用を強化しています。 グルコマおよび視覚神経病の増加症例は病院の訪問を運転しています。 また、多角的なケアアプローチは治療結果を改善しています。

2026年から2033年までのCAGRで最も急速に成長するスペシャリティクリニックのセグメントは、焦点を絞った眼科ケアの優先順位を上げることが期待されています。 外来診断サービスの可用性を向上し、拡大を支援しています。 クリニックの先進的なイメージングツールの採用拡大は、サービス品質の向上です。 早期眼疾患の検出に関する患者の意識を高めることで、訪問が進んでいます。 新興市場での民間医療インフラを拡大し、成長に貢献します。 また、病院に比べて短い待ち時間は患者様の好みが増えています。

流通チャネル

配布チャネルに基づいて、光学神経障害治療市場は、病院薬局、小売薬局、オンライン薬局、その他に分けられます。 病院の薬理学の区分は2025年に41.36%のシェアが付いている市場を、inpatientおよび外来病院の設定の高い規定の容積によって支えられた支配します。 急性および慢性の目の条件のための即時の薬剤の可用性は優勢を補強します。 病院の処置の議定書との強い統合は一貫した使用法を保障します。 視覚神経障害のための高められた入院は要求を後押ししています。 調達体制を強化し、市場シェアを強化 加えて、病院ベースの調剤の信頼は患者様の好みを高めます。

オンライン薬局セグメントは、2026年から2033年のCAGRで急速に成長し、急速なデジタルヘルスケアの採用と治療拡張によって駆動されると予想されます。 宅配便の利便性が向上し、お持ち帰りをお待ちしております。 スマートフォンの普及と電子化システムの成長は、アクセシビリティをサポートします。 オンラインヘルスケアプラットフォームの認知度を高め、採用を加速しています。 オンラインで慢性眼疾患薬の可用性を拡大することはさらに成長を促進しています。 また、コストメリットや割引提供は、世界中の患者を惹きつけています。

光学Nerveは処置の市場地域分析を分解します

北米は、最大の収益シェアを誇る光学Nerve Disorders治療市場を支配しました2025年の39.21%、高度の眼科のヘルスケアのインフラ、gaucomaおよび視覚神経病、高度の診断イメージ テクノロジーの強い採用および神経保護およびintraocularの圧力低下の療法の使用の増加によって、支えられる。 地域は、米国とカナダを横断する高医療費、強力な保険補償制度、および十分に確立された眼科ケアネットワークから恩恵を受ける。 消化管の人口を上昇させ、糖尿病の眼の合併症を増加させ、早期診断のための広範なスクリーニングプログラムがさらに地域全体の市場成長を強化しています。

米国オプティカルNerve Disorders治療市場インサイト

米国光学神経障害治療市場は、グルコマ、糖尿病性網膜症関連の視覚神経損傷、神経学的視覚神経障害の高負荷による強力な成長を目撃しています。 先端医療インフラ、眼科専門医の強い存在、OCTや網膜スキャンなどのAIベースの診断イメージングシステムの導入が急速に進んでいます。 精密医学、神経眼科の研究、およびテレ眼科のプラットホームへの投資の増加は早期診断および処置のアクセシビリティを改善しています。 さらに、プロスタグランジンアナログ、ベータブロッカー、神経保護剤の強力な医薬品パイプライン活動は、市場成長をさらに支援しています。

ヨーロッパの光学Nerveは処置の市場洞察を失います

欧州オプティカルNerve Disorders治療市場は、強力な公共医療システムによって駆動され、高齢化人口の増加、早期眼疾患検出に関する高い意識に大きな貢献を続けています。 領域は、高度な眼科診断ツールとグルコマおよび視覚神経障害のための構造化されたスクリーニングプログラムの広範採用を持っています。 ドイツ、フランス、英国などの国は、眼科のイノベーションと治療の採用を主導しています。 強力な払い戻し枠組みと政府のヘルスケアの資金調達は、欧州全域で高度な治療と診断サービスへのアクセスを強化しています。

U.K.オプティカルNerve Disorders処理マーケットインサイト

U.K. オプティカルNerve Disorders治療市場は、国民保健サービス(NHS)に基づく視力および強い国民眼検診の取り組みを増加させることで、安定した成長を経験しています。 OCTイメージング、ファンダスフォト、デジタル眼科診断の採用が加速し、早期発見率が向上します。 組み合わせの目の低下療法および神経保護処置のアプローチのための成長の要求は市場の拡大を支えます。 また、神経眼科における臨床研究活動の増加や、専門家の眼科サービスへのアクセスの改善は、国の市場位置を強化しています。

ドイツオプティカルNerve Disorders治療市場インサイト

ドイツオプティカルNerve Disorders治療市場は、高度な医療インフラと精密診断と眼科イノベーションに重点を置いています。 年齢関連の目の病気および糖尿病関連の視覚神経合併症の上昇のprevalenceは処置の要求を運転しています。 ドイツの強力な製薬業界は、眼薬のデリバリーシステムと神経保護療法の革新をサポートしています。 先進的なイメージング技術およびグルコマ管理のための外科的介入の使用の増加は、病院や専門医の市場成長をさらに強化しています。

Asia-Pacific Optic Nerve Disorders 治療市場 洞察

アジア・パシフィック・オプティカル・ネーヴ・ディスオーダー・トリートメント・マーケットは、最も速い成長を目撃し、CAGRを登録することが期待されています。2026 から 2033 への 7.9%眼疾患のスクリーニングの意識を高め、眼科のインフラを拡大し、ヘルスケア投資を増加させることによって推進される。 地域は、特に中国とインドで糖尿病関連の視覚神経合併症の増大負荷を経験しています。 政府主導のビジョンケアプログラム、眼科サービスへのアクセスを改善し、手頃な価格の汎用療法の可用性を高めることは、市場拡大を加速しています。 急速な都市化と高齢化の人口は、より強力な地域需要に貢献しています。

ジャパンオプティカルNerve Disorders治療市場インサイト

日本光学神経障害治療市場は、先進医療インフラと早期診断技術の高度採用により、安定した成長を目撃しています。 国には著名な高齢者人口があり、グルコマおよび視覚神経病の高所長につながります。 AI対応診断イメージングと精密眼科ツールの強力な統合により、早期疾患検出が向上します。 プロスタグランジンベースの療法および先進的な神経保護療法の使用の増加は、病院や専門眼科センターを横断して臨床結果を強化しています。

中国光学Nerve Disordersの処置の市場洞察

中国の光学神経障害の治療市場は、グルコマ、糖尿病性の眼の合併症、および拡大糖尿病の人口にリンクされている視覚神経障害の上昇症例のために急速に成長しています。 ヘルスケアアクセスを改善し、眼科のインフラを強化するための政府の取り組みは、早期診断と治療の採用を大幅に増加させます。 専門眼科病院を増加させ、低コストのジェネリック医薬品の可用性を高め、ビジョン健康に対する意識を高め、市場拡大を推進しています。 また、先進的なイメージング技術とAIベースのスクリーニングツールへの投資は、中国をグローバルに主要な成長市場として位置付けています。

光学神経障害治療市場シェア

光学Nerveの注文の処置の企業は主に下記のものを含む確立された会社によって、導きます:

- ノバルティスAG(スイス)

- アレルガン(AbbVie Inc.) (米国)

- 株式会社Pfizer. (米国)

- サンテン製薬株式会社(日本)

- Bausch + Lomb Corporation(米国)

- Roche Holding AG(スイス)

- バイエルAG(ドイツ)

- メルク&株式会社(米国)

- Teva Pharmaceutical Industries Ltd.(イスラエル)

- サン製薬工業株式会社(インド)

- アルコン株式会社. (スイス)

- アリエ医薬品(米国)

- アステラス製薬株式会社(日本)

- GlaxoSmithKline plc (イギリス)

- ジョンソン・アンド・ジョンソン・ビジョン(米国)

- ヴィアトリス株式会社(米国)

- ルパンリミテッド(インド)

- 株式会社シプラ(インド)

- Akorn運営会社(米国)

- Hikmaの薬剤PLC (イギリス)

- Ocular Therapeutix, Inc.(米国)

- イベリックバイオ(アステラス)(米国)

- コディアックサイエンス株式会社(米国)

- クリアサイドバイオメディカル株式会社(米国)

- アネクソン株式会社(米国)

- アネクサの治療薬(米国)

- ニコックスSA(フランス)

- クボタ・ビジョン株式会社(日本)

- グレイブグ・ビジョン株式会社(米国)

- Eleven バイオ医薬品(米国)

- SandozグループAG(スイス)

- アイポイント製薬株式会社(米国)

- Apellis Pharmaceuticals, Inc.(米国)

- Regeneron Pharmaceuticals, Inc.(米国)

光学Nerve Disordersの処置の市場の最新の開発

- 2022年2月、Novatis AGは、グルコマおよび視覚神経障害の治療に焦点を当てたその眼科パイプラインの継続的な拡大を発表しました。プロスタグランジンのアナログおよび固定線量の組合せの眼薬の低下のポートフォリオを強化し、眼内圧力制御を改善し、視神経障害患者における長期ビジョンの保存を目的としました

- 2022年8月、アレルガン(AbbVie)は、バイマトプロストベースの持続放出眼薬のデリバリーシステムの開発を進め、投与頻度を削減し、グルコマ関連の視覚神経損傷の治療の遵守を改善するために設計された長時間作用療法の進行を強調

- 2023年3月、Aerie Pharmaceuticals(現Alcon Inc.)は、従来のベータブロッカーモノセラピーと光神経保護アプリケーションと比較して、新しいROCK阻害剤ベースの治療の段階的な研究を進行させました。

- 2023年11月、Glaukos Corporationは、その最小侵襲的なグルコマ手術(MIGS)装置の商用化を拡大し、視覚神経損傷症例の早期介入をサポートし、高度なグルコマ管理における長期的トピック薬の依存性を軽減

- 2024年4月、Santen Pharmaceutical Co., Ltd.は、アジア・パシフィック・オプショナルモロジー・ポートフォリオを強化し、グラウコマおよびオプショナル・ニューロパシー・トリートメントの普及を強化し、新興医療市場における神経保護および圧力低下の治療法へのアクセスを改善することに焦点を当てました。

- 2024年7月、ジョンソン&ジョンソン・ビジョンは、デジタル眼科プラットフォームおよびAI支援診断ツールの継続的な投資を発表し、網膜イメージングおよび自動疾患スクリーニングシステムによる視覚神経障害の早期発見を改善しました

- 2025年1月、RocheとGentechは、神経保護研究プログラムで進行中の進行状況を報告し、炎症と神経変性メカニズムに焦点を合わせ、グルコマと視覚腎炎の進行にリンクしました

- 2025年5月、Alcon Inc.は、次世代のグラウコマ治療ポートフォリオを拡大し、高度な医薬品配送システムを統合し、患者の付着力と長期間圧制御を改善するために設計された持続放出インプラントを拡張しました。

- 2025年9月、バウシュ+ロンは、グルコマのためのコンビネーション療法および多パスウェイのintraocular圧力減少を改善し、処置の抵抗を減らすことを目的とした視覚神経障害を含む、その眼科の医薬品パイプラインの増強を発表しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。