グローバルPAGODシンドローム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

123.66 Million

USD

167.42 Million

2025

2033

USD

123.66 Million

USD

167.42 Million

2025

2033

| 2026 –2033 | |

| USD 123.66 Million | |

| USD 167.42 Million | |

| % | |

|

医薬品の種類(生態学的および非生物学的)、診断タイプ(遺伝子検査、画像診断、生化学的検査、および出産前検検査)、管理経路(経口および注射)、流通チャネル(病院薬局、小売薬局、オンライン薬局、その他)- 業界動向と予測 2033

PAGODシンドローム市場プロフィール

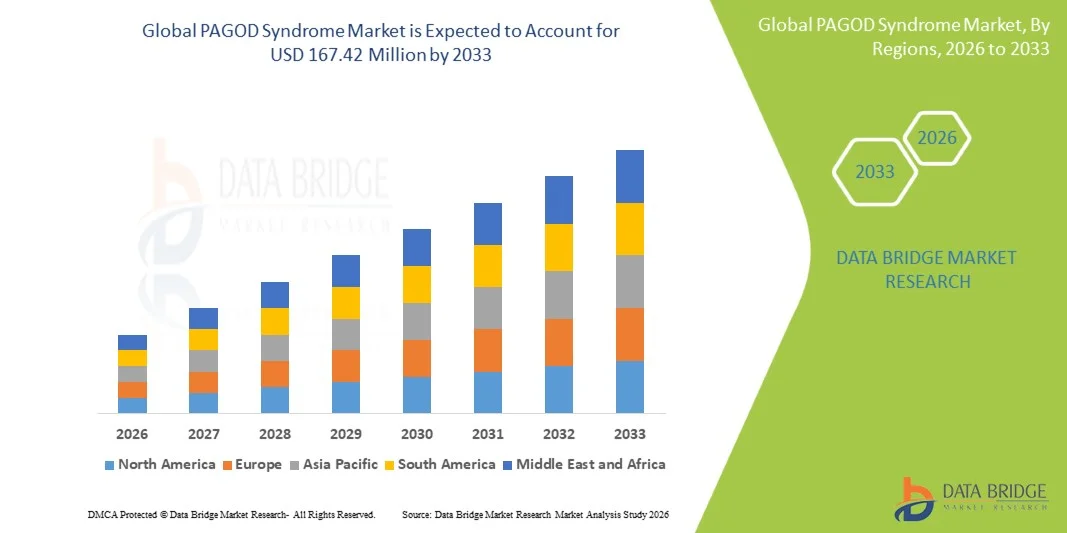

PAGODシンドローム市場が評価されました2025年のUSD 123.66百万そして、達するために写し出されます米ドル 167.42 百万 によって 2033, 成長2026年から2033年にかけて3.86%のCAGR. 市場はまれな遺伝的障害の認識を高めることによって運転された安定した成長を目撃しています, 分子診断の進歩, 主要な医療システムを渡る孤児の薬物開発プログラムの採用を拡大.

希少症候群の早期かつ正確な診断に重点を置き、次世代シーケンシングおよび精密医薬品のアプローチの可用性を高めることで、PAGODシンドローム症例の改善された検出率と臨床特性評価をサポートします。 オルファン医薬品開発のための政府のインセンティブと、学術機関とバイオテクノロジー企業間の研究コラボレーションの拡大は、影響を受ける患者のための治療的イノベーションと支援的なケアソリューションをさらに加速しています。

主な市場動向と洞察

- 北米は、2025年に38.42%の最大の収益シェアを持つPAGODシンドローム市場を支配しました。強力なまれな病気研究の資金、高度な遺伝子検査インフラストラクチャ、およびオーファン薬プログラムの高い採用によってサポートされています。

- 非生物学的セグメントは、2025年に56.28%のシェアを持つ市場を率いて、広範囲の可用性、低コスト、およびまれな遺伝的障害の対症管理における広範な使用によって駆動しました。

- アジア・パシフィックは、2026年から2033年までのCAGRで急速に成長する地域であり、医療インフラの拡大、遺伝子障害スクリーニングプログラムの拡大、中国・インドの精密医学への投資の拡大による燃料化が期待されています。

- Biologicsは、最も急速に成長している薬タイプで、6.3%のCAGRを登録し、ターゲットに焦点を合わせ、まれな遺伝的障害のための疾患修正療法に焦点を当てたサージを反映した。

- 遺伝子検査セグメントは、2025年に48.92%の収益シェアで診断タイプカテゴリを支配し、次世代シーケンシングの採用と希少疾患の識別のための全外傷分析の増加を主導しました。

- 経口は、管理の容易さ、より良い患者のコンプライアンス、および長期対症管理の広範な使用によって好まれる市場の61.34%のために考慮しました。

- 注射可能なセグメントは、6.2%のCAGRで管理カテゴリの最速成長ルートであり、生態学の上昇採用と、より高度なターゲットを絞った治療によって、ペアレントデリバリーを必要とします。

市場規模と予測

- グローバル市場価値(2025):USD 123.66百万

- 期待される市場価値(2033):USD 167.42,000,000

- 予測CAGR (2026–2033): 3.86%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとPAGODシンドローム市場セグメント

|

アトリビュート |

PAGODシンドロームキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・アムジェン株式会社. (米国) ・ノバルティスAG(スイス) ・ローチェホールディングAG(スイス) ・株式会社Pfizer. (米国) ・サノフィ(フランス) ・ブリストル・マイアス・スクイブ・カンパニー(米国) ・アストラゼネカ(イギリス) ・ジョンソン&ジョンソンサービス株式会社(米国) ・GSK plc(イギリス) ・武田薬品工業株式会社(日本) ・Biogen Inc.(米国) ・Vertex Pharmaceuticals社(米国) ・Regeneron Pharmaceuticals, Inc.(米国) ・モダニエラ株式会社(米国) ・株式会社イルミナ(米国) ・サーモフィッシャーサイエンス株式会社(米国) ・CRISPR Therapeutics AG(スイス) ・Editas Medicine, Inc.(米国) ・アイオス製薬株式会社(米国) ・Ultragenyx Pharmaceutical Inc.(米国) |

|

マーケットチャンス |

・次世代シーケンシング系新生児スクリーニングプログラムの拡充 · 孤児薬の指定のインセンティブおよび規制の高速トラックの承認を高めること ・AI主導のゲノム解釈プラットフォームにおける成長 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

PAGODシンドローム市場動向

トレンド:希少疾患診断におけるゲノムシーケンシングの拡大

ヘルスケアシステムでは、次世代シーケンシングとマルチオミクスプラットフォームを採用し、PAGOD症候群などの超希少遺伝的条件を早期に特定しています。 国民のまれな病気プログラムは標準化されたスクリーニングの経路を促進している間、AI-assistedの変形の解釈の統合は診断正確さを改善しています。 アカデミックメディカルセンターは、フェノタイプ遺伝子型相関を改善し、長期間の研究をサポートするために、集中型ゲノムデータベースを構築しています。 たとえば、大規模な病院ネットワークは、より広範なまれな病気のカバレッジを含む、全排気パネルを拡大しています。

PAGODシンドロームマーケットダイナミクス

主要市場ドライバー:レアディスオーダーにおける精密医薬品のライジング採用

精密医学への成長したシフトは、特に先進的な遺伝子検査と個別化された治療計画を通じて、PAGOD症候群における標的診断および治療アプローチの需要を駆動しています。 孤児病に対する政府の資金調達と、バイオテクノロジー企業と研究機関とのコラボレーションの拡大が加速する臨床パイプラインの開発です。 生体マーカーベースの stratification の使用は、非常に異質なまれな疾患集団における患者識別と治療結果を改善することも. たとえば、国家のまれな病気のイニシアティブは、無説明神経症状を持つ小児患者のためのゲノム全体のスクリーニングプログラムに資金を供給しています

主抑制/挑戦:限られた忍耐強いプールおよび診断複雑性

PAGOD症候群市場での主な拘束は、大規模な臨床試験を制限し、治療的発展を遅らせる、確認された症例の非常に低い優先順位です。 他の遺伝的無秩序との重複の徴候による診断複雑さはより正確な同一証明および処置の開始を遅らせます。 遺伝子検査に関連した費用や、第一次医療提供者に対する限られた意識が高いため、新興地域の早期診断を制限しています。 たとえば、特殊な希少疾患診断センターへのアクセスの欠如により、多くの患者は何年も前から診断されないままです。

主要市場機会:AI-Driven希少疾患分析プラットフォームの拡張

ゲノムと臨床データとの人工知能の統合は、PAGOD症候群の検出と管理を改善するための重要な機会を提示します。 AIベースのプラットフォームは、複雑な遺伝子データセットを分析し、隠された変異パターンを特定し、希少疾患症例における臨床的意思決定を高速化することができます。 クラウドベースの希少疾患のレジストリは、グローバルデータ共有と、機関間での研究コラボレーションを加速することも可能です。 たとえば、AI対応の診断ツールがtertiary病院に導入され、シーケンシングレポートから潜在的なまれな遺伝的症候群をフラグしています。

PAGODシンドローム市場スコープ

PAGODシンドローム市場は、薬の種類、診断タイプ、投与経路、流通チャネルに基づいてセグメント化されます。

- 医薬品の種類別

薬の種類に基づいて、PAGODシンドローム市場は生物学的ロジックと非生物学的に分けられます。 非生物学セグメントは、2025年に56.28%のシェアで市場を支配し、広範囲の可用性、低コスト、およびまれな遺伝的障害の対症管理で広範な使用を支持しました。 これらの療法は、治療オプションが限られているPAGOD症候群に関連する神経学的、代謝、および全身合併症を管理するために一般的に使用されています。 それらは病院の設定で容易にアクセス可能であり、生物的ロジックと比較してより少ない複雑な貯蔵および管理を必要とします。 希少疾患における支援薬理学的ケアに対する依存性を高め、このセグメントの優位性を強化します。 確立された規制当局の承認と長年にわたる臨床採用により、その使用もサポートされています。 しかしながら、限られた疾患修飾の可能性は、高度な治療と比較して長期の有効性を制限します。

Biologics セグメントは、2026 から 2033 年までの CAGR で最速の成長を目撃すると予想されます。, まれな遺伝障害のための標的および疾患修正療法に焦点を合わせることによって駆動. PAGOD症候群の進行に関与する分子経路を標的することにより、バイオロジックは、より高い特異性を提供します。 鉱泉薬の開発およびバイオテクノロジーの革新の上昇の投資はこの区分のパイプラインの活動を加速しています。 製造技術の向上と配送システムの改善により、実現可能性とスケーラビリティを高めています。 遺伝子基盤およびタンパク質ベースの治療における臨床試験の拡大は、さらなる成長をサポートしています。 希少疾患の生態学に対する規制上のインセンティブを育てることも、医薬品の参加を奨励しています。

- 診断タイプ別

診断タイプに基づいて、市場は遺伝子検査、イメージング診断、生化学検査、および胎児スクリーニングおよびキャリアテストに分けられます。 遺伝子検査セグメントは、2025年に48.92%のシェアで市場を支配し、次世代シーケンシングの採用と希少疾患識別のための全露点分析を増加させました。 遺伝子検査は、他の方法と比較して、PAGOD症候群の診断精度が最も高くなっています。 早期発見、正確な変異マッピング、臨床的意思決定の改善を可能にします。 新生のスクリーニングプログラムと病院ベースのゲノムラボの拡張は、さらなる需要を強化しています。 設備コストの継続的な削減は、ヘルスケアシステム全体のアクセシビリティを向上させることです。 また、AIを用いた多様体解釈ツールの統合は、診断の効率性を高めています。

プレナタルスクリーニング&キャリアテストセグメントは、2026年から2033年までのCAGRで最速の成長を登録すると予想され、遺伝リスクの検出と予防医療の採用の上昇の意識が高まります。 これらのテストは、出生前に遺伝的異常を識別するのに役立ちます。早期カウンセリングと介入の決定を可能にします。 哺乳類のヘルスケアプログラムを拡大し、胎児の診断へのアクセスを改善することは採用を支持しています。 非侵襲的な出生試験(NIPT)の技術開発は、さらなる成長を加速しています。 家族計画や遺伝子カウンセリングサービスの需要拡大にも貢献しています。 政府の普及は、先天性障害の負担を軽減することに重点を置いています。

- 行政のルートで

管理のルートに基づいて、市場は経口および注射可能に分けられます。 経口セグメントは、2025年に61.34%のシェアで市場を支配し、管理の容易さ、より良い患者のコンプライアンス、および長期対症管理における広範な使用を支持しました。 経口療法は、PAGOD症候群に関連する神経および代謝合併症の慢性管理のために好まれています。 便宜上、管理コストを下げるため、外来およびホームケアの設定で広く処方されています。 経口薬製剤を設立し、病院や小売薬局で安定した可用性を確保します。 非侵襲的な処置の選択のための高められた好みは更にこの区分の優位を支えます。 しかし、病気修正の限られた効力は重要な制限を残します。

注射可能なセグメントは、2026年から2033年までの6.2%のCAGRで最速の成長を目撃すると予想され、生態学の採用と、より高度なターゲティングされたセラピスが育児配達を必要としています。 注射可能な製剤は、経口薬と比較してより高いバイオアベイラビリティとより速い治療作用を提供します。 モノクローナル抗体や遺伝子ベースの治療法の普及が、セグメントの拡大を支援しています。 病院ベースの管理インフラは、複雑な治療のアクセシビリティを改善しています。 まれな病気の注射可能な成長の臨床パイプラインは更に加速の要求です。 高度の注射可能なOrphanの薬剤のための法的な承認はまた市場成長を増強します。

- 流通チャネル

流通チャネルに基づいて、市場は病院の薬局、小売薬局、オンライン薬局、その他に分けられます。 病院薬局のセグメントは、希少疾患の集中的処理と専門的ケア設定に対する高い依存性のために、2025年に58.77%のシェアで市場を支配しました。 病院の薬局は、高コストの経口剤および生態学の制御された分配を保障します。 それらはPAGODの症候群の患者のための診断および処置の道と密接に統合されます。 希少疾患管理のための入院率を増加させ、この優位性をさらに支えます。 病院システム内の治療効率を高め、多角的なケアチームが対応します。 強力な調達ネットワークと保険のカバレッジもこのセグメントのリーダーシップを強化します。

オンライン薬局セグメントは、2026年から2033年までの6.8%のCAGRで最速の成長を目撃すると予想され、ヘルスケアのデジタル化と便利な薬物アクセスの需要の増加によって推進されています。 オンラインプラットフォームは、遠隔地および保存地域における患者の専門薬へのアクセシビリティを向上させます。 e-pharmacy規則の拡大および安全な処方検証システムは採用を支持しています。 慢性疾患薬のホームデリバリーの好みを成長させるも、需要を高める. デジタル薬局とのテルメドリンの統合は、さらなる成長を加速しています。 オンライン希少疾患の医薬品調達の認知度を高め、このセグメントをグローバルに強化しています。

PAGODシンドローム市場地域分析

北米は、2025年に38.42%の最大の収益シェアを持つPAGODシンドローム市場を支配しました。強力なまれな病気研究の資金、高度な遺伝子検査インフラストラクチャ、およびオーファン薬プログラムの高い採用によってサポートされています。 また、遺伝子スクリーニングネットワークの確立、超希少疾患の高臨床的認知、バイオテクノロジー企業と学術研究機関との強力なコラボレーションにもメリットがあります。 次世代シーケンシング、精密医療への取り組み、および患者の体制の拡充により、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

U.S. PAGODシンドロームマーケットインサイト

米国のPAGODシンドローム市場は、強力なまれな病気研究の資金、高度なゲノムテストインフラストラクチャ、および精密医学アプローチの早期採用による安定した成長を目撃しています。 次世代シーケンシングおよびAI主導の診断の普及に伴い、国が誇るバイオテクノロジーの生態系は、病院、研究機関、専門クリニックの需要を促進しています。 また、超希少遺伝障害に対する経口薬の開発と患者登録の拡大に重点を置き、ヘルスケアシステム全体の診断および治療の採用を加速しています。

ヨーロッパ PAGOD シンドローム市場 洞察

欧州のPAGODシンドローム市場は、希少疾患プログラム、高度な医療システム、およびゲノム医学に焦点を合わせる強力な政府支援によって駆動され、世界的な収益に大きな貢献を残しています。 集中診断ネットワークと全国希少疾患のレジストリの広範な使用は、超希少疾患の早期識別をサポートしています。 今後も、学術機関と製薬会社との緊密な連携により、精密医療への投資を増加させ、地域全体の診断と治療の発展を図っています。

U.K. PAGODシンドロームマーケットインサイト

U.K. PAGODシンドローム市場は、ゲノムスクリーニングプログラムの採用の増加、希少疾患研究のイニシアチブの拡大、およびNHSベースの遺伝子サービスの強力な統合によって支えられた段階的な成長を経験しています。 次世代シーケンシングインフラへの投資を増加させ、早期診断ソリューションの需要が高まっています。 また、研究大学、バイオテクノロジー社、公衆衛生機関との共同研究により、希少疾患の認識と認識が向上しています。

ドイツ PAGODシンドローム市場インサイト

ドイツPAGODシンドローム市場は、強力な医療インフラ、高度な生体医学的研究能力、および分子診断の採用の増加のために着実に拡大しています。 希少疾患の早期発見のためのゲノムシーケンシングにより、病院、遺伝子検査センター、専門医がますますます高度化しています。 臨床技術の継続的な進歩、孤児病研究と精密医学への取り組みのための政府支援とともに、ドイツにおける市場成長を推進しています。

Asia-Pacific PAGOD シンドローム マーケット インサイト

アジア・パシフィック・パスゴード・シンドローム市場は、医療インフラの改善、希少な遺伝子障害の増大、中国、インド、日本など国におけるゲノム医学への投資の増加により、急成長を目撃する見込みです。 先進的な診断技術を採用し、専門医療サービスへのアクセスを拡大することで、地域市場拡大をサポートします。 また、希少疾患のスクリーニングやグローバル臨床研究への参加の増加に向けた政府の取り組みの増加は、地域全体の市場発展を加速しています。

ジャパン・パゴッド・シンドローム・マーケット・インサイト

日本PAGODシンドローム市場は、先進的な医学研究、遺伝子検査の使用の増加、および発達した医療インフラに焦点を合わせ、一貫した成長を目撃しています。 病院および研究所はまれな病気の同一証明のための高度のスループットのシーケンシングおよび精密診断をますます採用しています。 また、再生医療およびパーソナライズされた医療のための政府支援は、超希少遺伝的条件の診断と管理の改善に貢献しています。

中国PAGODシンドローム市場洞察

中国のPAGODシンドローム市場は急速に成長しています, ヘルスケアインフラを拡大することによって推進されています, ゲノムシーケンシング技術の採用の増加, 希少疾患の診断と治療に焦点を当てて上昇政府. バイオテクノロジーおよび精密医学の投資を成長させることは、主要な病院および研究センターを渡る診断機能を大幅に高めます。 また、遺伝子障害の認知度を高め、新生児スクリーニングプログラムの拡大は、世界規模のPAGOD症候群の最速成長市場の一つとして中国を位置付けています。

PAGODシンドロームマーケットシェア

PAGODのシンドロームの企業は主に下記のものを含んでいます:

- 株式会社アムゲン(米国)

- Novartis AG(スイス)

- Roche Holding AG(スイス)

- Pfizer Inc.(米国)

- サンオフィ(フランス)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- アストラゼネカ(イギリス)

- ジョンソン&ジョンソンサービス株式会社(米国)

- GSK plc(イギリス)

- 武田薬品工業株式会社(日本)

- バイオジェン株式会社(米国)

- Vertex Pharmaceuticals社(米国)

- Regeneron Pharmaceuticals, Inc.(米国)

- 株式会社モダ(アメリカ)

- 株式会社イルミナ(米国)

- サーモフィッシャーサイエンス株式会社(米国)

- CRISPRセラピューティクスAG(スイス)

- 編集薬株式会社(米国)

- 株式会社イオス製薬(米国)

- Ultragenyx Pharmaceutical Inc.(米国)

PAGODシンドローム市場の最新動向

- 2026年3月、米国FDAは、CDER Accelerating Rare Disease Cures(ARC)プログラムに基づく希少疾患薬の承認を拡張し、超希少遺伝的条件に対する複数の新しい治療法を迅速化したレビュー経路でサポートしました。 イニシアチブは、オルファン薬の規制緩和を強化し、以前に有利な障害のための新規治療へのアクセスを改善し、世界的なまれな病気の薬物開発の勢いを強化しました

- 2024年9月、EMAは、欧州連合の希少疾患を標的とした診断および治療のための科学的助言および規制指導を提供する、孤児の医療機器をサポートするパイロットプログラムを開始しました。 イニシアチブは、小規模な患者集団に影響を及ぼす条件に対する革新的な技術の臨床開発と承認を加速し、欧州における希少疾患インフラを強化することを目指しています。

- 2024年4月、FDA承認の傾向は、遺伝子治療やタンパク質ベースの治療を含むまれな病気にリンクされている新生態学的承認の半分以上で、孤児指定療法の継続的な優位性を示した。 これは、超希少遺伝的障害の未metのニーズに対処するために、高度な生物学的ロジックに対する依存性を高め、限られた治療オプションで条件の迅速な革新をサポート

- 2023年11月、FDAは、複数の遺伝子基盤およびRNA標的療法に、高度デリバリーシステムを用いたプログラムや、小児科および神経疾患に対する遠足技術を含む、Orphan医薬品の指定を付与しました。 これらの設計は、PAGOD症候群と同様の単一遺伝子および超希少条件に対処することを目的とした精密医療プラットフォームにおける成長投資を強調

- 2021年8月、FDAは、Pompe病のためのNexviazyme(avalglucosidase alfa)を承認し、まれな遺伝的障害のための酵素代替療法の継続的な進行をマークしました。 承認は、希少疾患の治療における標的生物学的製剤に対する成長した規制支援を実証し、先進的な代謝および相乗的障害の治療のためのパイプラインを強化しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。