世界の疼痛管理および外科用機器市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

7.10 Billion

USD

11.75 Billion

2025

2033

USD

7.10 Billion

USD

11.75 Billion

2025

2033

| 2026 –2033 | |

| USD 7.10 Billion | |

| USD 11.75 Billion | |

| % | |

|

世界の疼痛管理および外科用機器市場:疼痛管理機器(神経調節機器、アブレーション機器、鎮痛剤注入ポンプ)、外科用機器(縫合糸およびステープラー、ハンドヘルド外科用器具、電気外科用機器、その他)、エンドユーザー(医療機器製造会社および学術研究機関)別 - 2033年までの業界動向と予測

疼痛管理および外科用機器の市場規模

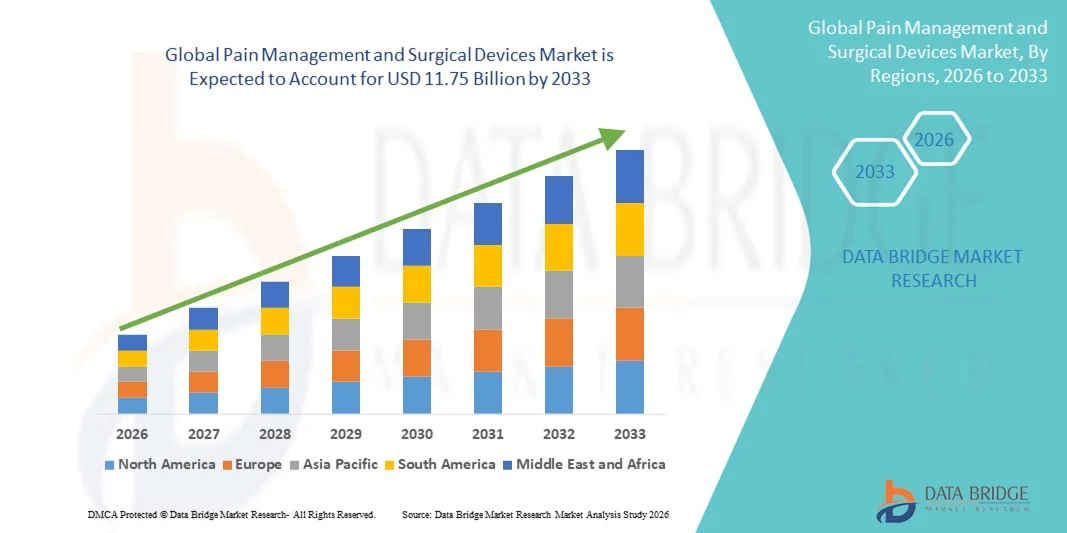

- 世界の疼痛管理および外科用機器市場規模は2025年に71億米ドルと評価され、予測期間中に6.51%のCAGRで成長し、2033年までに117億5000万米ドル に達すると予想されています 。

- 市場の成長は、慢性疼痛疾患の罹患率の上昇と世界中での外科手術件数の増加によって主に推進されており、医療現場全体で精度、安全性、患者の転帰を向上させる疼痛管理および外科用デバイスの継続的な技術進歩に支えられています。

- さらに、低侵襲手術、術後疼痛管理の改善、患者中心の治療アプローチに対する需要の高まりにより、疼痛管理および外科用デバイスは現代の医療提供に不可欠な要素として位置付けられ、疼痛管理および外科用デバイスソリューションの採用が大幅に加速し、市場全体の成長が促進されています。

疼痛管理および外科用機器市場分析

- インプラント機器、刺激システム、輸液ポンプ、高度な手術器具を含む疼痛管理および手術機器は、病院や専門クリニック全体で疼痛管理、手術の精度、および全体的な患者の転帰を改善する役割を果たすため、現代の医療においてますます重要になっています。

- これらの機器の需要増加の主な要因は、慢性疼痛疾患の罹患率の上昇、外科手術件数の増加、そして回復時間と入院期間を短縮する低侵襲性で技術的に高度な治療オプションへの強い関心である。

- 北米は、医療費の高騰、高度な医療インフラ、有利な償還政策、大手医療機器メーカーの強力な存在に支えられ、2025年には疼痛管理および外科用機器市場で約38.5%という最大の収益シェアを占め、革新的な疼痛管理技術の急速な導入により、米国が地域の需要の大部分を占めることになる。

- アジア太平洋地域は、医療インフラの拡大、疼痛管理ソリューションの認知度の高まり、手術件数の増加、中国やインドなどの国々における医療システムへの投資の増加により、予測期間中に疼痛管理および外科用デバイス市場で最も急速に成長する地域になると予想されています。

- 神経調節デバイスセグメントは、神経障害性疼痛、癌関連疼痛、脊椎疾患などの慢性疼痛疾患の有病率の上昇により、2025年には約39.2%という最大の収益シェアで市場を支配しました。

レポートの範囲と疼痛管理および外科用機器市場のセグメンテーション

|

属性 |

疼痛管理および外科用機器の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

疼痛管理および外科用機器の市場動向

技術の進歩と低侵襲ソリューションの統合

- 世界の疼痛管理および外科用機器市場における主要かつ加速する傾向として、手術外傷、回復時間、入院期間を短縮しながら患者の転帰を改善することを目的とした、低侵襲性で技術主導の治療ソリューションの採用が増加している。

- 例えば、高周波アブレーション(RFA)装置、脊髄刺激装置、神経調節システムの使用が増え、従来の開腹手術に比べて合併症が少なく、標的の痛みの緩和が可能になり、慢性疼痛治療に変革をもたらしています。

- 画像誘導手術システムと精密制御疼痛管理装置の継続的な進歩により、臨床医はより正確に手術を行うことができるようになり、組織の損傷を最小限に抑え、手術の成功率を向上させることができます。

- 埋め込み型疼痛管理デバイスにデジタルモニタリング機能を統合することで、医師は治療効果を追跡し、治療パラメータを調整し、長期的な疼痛管理の結果を改善できるようになります。

- より侵襲性が低く、患者中心の疼痛管理ソリューションへの移行は、臨床実践基準を再形成し、病院、外来手術センター、専門クリニック全体で高度な外科用および介入用疼痛デバイスの採用を促進しています。

- その結果、メドトロニック、ボストン・サイエンティフィック、アボットなどの大手メーカーは、精度、安全性、長期的な治療効果を重視した次世代の疼痛管理システムへの投資を続けています。

疼痛管理および外科用機器市場の動向

ドライバ

慢性疼痛の有病率の上昇と外科手術の増加

- 関節炎、神経障害性疼痛、腰痛、癌関連疼痛などの慢性疼痛疾患の世界的な負担の増加は、疼痛管理および外科用デバイスの需要を刺激する主な要因です。

- 例えば、世界中で整形外科、神経学、低侵襲手術が増加し、手術中および手術後の疼痛管理装置の利用が大幅に増加しました。

- 特に北米、ヨーロッパ、アジア太平洋地域の一部では、高齢化が進み、慢性的な痛みや変性疾患にかかりやすくなっており、市場の成長がさらに加速しています。

- さらに、医療インフラへのアクセスの改善と高度な疼痛管理療法に関する意識の高まりにより、患者と医療提供者は、長期の薬物治療ではなく、デバイスベースの疼痛緩和ソリューションを採用するようになっている。

- 外来診療や日帰り手術への移行は、より早い回復と患者満足度の向上を可能にする効果的な疼痛管理機器の需要を支えている。

抑制/挑戦

高額なデバイスコストと厳しい規制要件

- 疼痛管理および外科用機器市場における主要な課題の1つは、高度な機器、特に埋め込み型神経調節システム、輸液ポンプ、低侵襲手術プラットフォームに関連する高コストであり、医療提供者と患者の全体的な治療費を大幅に増加させる可能性があります。

- 例えば、埋め込み型脊髄刺激(SCS)システムは、機器本体、外科的埋め込み、術後プログラミングにかかる初期費用が高額になることが多く、特に低所得国や中所得国では価格に敏感な市場や小規模な医療施設での導入が制限される可能性がある。

- さらに、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの当局によって課せられる厳格な規制承認プロセスにより、メーカーの開発期間とコンプライアンスコストが増加し、製品の商業化が遅れる。

- 地域間での償還ポリシーのばらつきと不確実性により、すべての疼痛管理処置や機器が公的または民間の保険会社によって完全にカバーされているわけではないため、市場浸透がさらに制限されています。

- コスト最適化戦略、臨床的証拠の拡大、有利な償還枠組みを通じてこれらの障壁を克服することは、疼痛管理および外科用デバイス市場におけるアクセシビリティの向上と持続的な成長を支えるために重要となる。

疼痛管理および外科用機器市場の範囲

市場は、疼痛管理機器、外科用機器、エンドユーザーに基づいてセグメント化されています。

- 疼痛管理デバイス

疼痛管理デバイスに基づいて、市場はニューロモジュレーションデバイス、アブレーションデバイス、および鎮痛剤注入ポンプに分類されます。ニューロモジュレーションデバイスセグメントは、神経障害性疼痛、癌関連疼痛、脊椎疾患などの慢性疼痛の有病率の上昇に牽引され、2025年には約39.2%という最大の収益シェアで市場を席巻しました。これらのデバイスは、低侵襲処置で長期的な疼痛緩和を提供できることから、広く採用されています。脊髄刺激療法と深部脳刺激療法の臨床的受容の高まりも、このセグメントの優位性をさらに支えています。プログラム可能かつ標的を絞ったニューロモジュレーションを可能にする技術の進歩は、治療成果を向上させています。オピオイド依存の軽減への重点の高まりも、需要を押し上げています。先進地域における有利な償還枠組みも、このセグメントの主導的地位をさらに強化しています。

アブレーションデバイス分野は、低侵襲性疼痛管理処置の導入増加に支えられ、2026年から2033年にかけて年平均成長率(CAGR)10.6%という最も高い成長率を達成すると予想されています。アブレーション技術は、回復時間の短縮、合併症リスクの低減、患者の快適性向上といった利点から、人気が高まっています。高周波およびマイクロ波アブレーション技術の利用増加は、処置の精度向上に寄与しています。がん性疼痛や筋骨格系疾患への適用拡大も、成長をさらに加速させています。外来および外来診療におけるアブレーション処置の利用可能性の向上も、急速な拡大に貢献しています。医療分野における費用対効果の高い疼痛管理ソリューションへの関心の高まりも、引き続き需要を押し上げています。

- 外科用機器

外科用機器に基づいて、市場は縫合糸・ステープラー、ハンドヘルド外科器具、電気外科機器、その他に分類されます。縫合糸・ステープラー分野は、幅広い外科手術における広範な使用により、2025年には34.7%という最大の収益シェアを占めました。一般外科、整形外科、心臓血管外科の手術件数の増加が、堅調な需要を支えています。吸収性縫合糸と自動ステープラーシステムの進歩は、外科手術の効率と結果を向上させています。高い手順の信頼性と費用対効果も、この分野の優位性をさらに高めています。病院と外来の両方の外科現場での採用増加は、市場リーダーシップを強化しています。継続的な製品イノベーションも、持続的な需要を支えています。

電気外科機器セグメントは、精密外科手術への需要の高まりを背景に、2026年から2033年にかけて9.4%という最も高いCAGRで成長すると予測されています。これらの機器は、組織の切開と凝固を制御し、出血量と手術時間を削減します。低侵襲手術や腹腔鏡手術への導入増加が成長を加速させています。安全性とエネルギー制御を向上させる技術革新は、外科医の選好を高めています。腫瘍学および専門外科における使用拡大も成長を支えています。世界的な先進的な外科インフラへの投資増加も、このセグメントの急速な拡大に貢献しています。

- エンドユーザー別

エンドユーザーに基づいて、市場は医療機器製造企業と学術研究機関に分類されます。医療機器製造企業セグメントは、強力な生産能力と継続的なイノベーションを牽引役として、2025年には61.8%の収益シェアで市場をリードしました。これらの企業は、機器の性能、安全性、そして規制遵守を向上させるために、研究開発に多額の投資を行っています。医療提供者との戦略的提携は、広範な商業化を支えています。高度な疼痛管理および外科用機器に対する世界的な需要の高まりは、安定した収益成長を保証します。堅牢な流通ネットワークは、このセグメントの優位性をさらに強化しています。革新的な機器の承認件数の増加も、引き続きリーダーシップを支えています。

学術研究機関セグメントは、医療研究と臨床試験への投資増加に牽引され、2026年から2033年にかけて11.2%という最も高いCAGRを記録すると予想されています。これらの機関は、次世代の疼痛管理および外科技術の開発において重要な役割を果たしています。政府の資金援助と官民パートナーシップはイノベーションを加速させています。トランスレーショナルリサーチへの関心の高まりは、開発から商業化への移行を加速させています。新興国における研究インフラの拡大も成長を支えています。エビデンスに基づくデバイス検証の重要性の高まりも、このセグメントにおける需要を引き続き牽引しています。

疼痛管理および外科用機器市場の地域分析

- 北米は、医療費の高騰、高度な医療インフラ、有利な償還政策、大手医療機器メーカーの強力な存在に支えられ、2025年には約38.5%という最大の収益シェアで疼痛管理および外科用機器市場を支配した。

- この地域は、神経調節システム、低侵襲手術機器、高度な鎮痛剤投与ソリューションなど、革新的な疼痛管理技術の早期導入の恩恵を受けています。

- 慢性疼痛、筋骨格障害、加齢に伴う疾患の有病率の上昇が市場の成長をさらに後押ししている。

米国の疼痛管理および外科用機器市場の洞察

米国の疼痛管理および外科用デバイス市場は、堅調な医療費支出と高度な疼痛管理ソリューションの急速な導入に牽引され、2025年には北米市場の大部分を占めると予測されています。米国は、外科手術件数の増加、低侵襲性介入の需要増加、そして疼痛治療に対する強力な償還制度といった恩恵を受けています。ニューロモジュレーションデバイスとアブレーション技術の広範な臨床的受容が、市場拡大を加速させています。さらに、大手メーカーの強力なプレゼンスと革新的なデバイスに対するFDAの継続的な承認も、市場におけるリーダーシップを支えています。非オピオイド系疼痛管理ソリューションへの認知度の高まりも、病院や専門クリニックにおける需要の拡大に重要な役割を果たしています。

欧州の疼痛管理および外科用機器市場に関する洞察

欧州の疼痛管理および外科用デバイス市場は、医療投資の増加と高度な外科技術の導入拡大に牽引され、予測期間中、安定した年平均成長率(CAGR)で成長すると予測されています。この地域は、強力な公的医療制度と効果的な疼痛管理戦略への関心の高まりという恩恵を受けています。慢性疼痛疾患や整形外科疾患の罹患率の増加は、疼痛管理デバイスと外科用デバイスの両方に対する需要を促進しています。技術の進歩と低侵襲手術への移行も、市場の成長を支えています。好ましい規制枠組みと高度な医療へのアクセス拡大は、この地域の持続的な成長に貢献しています。

英国の疼痛管理および外科用機器市場の洞察

英国の疼痛管理および外科用機器市場は、手術件数の増加と疼痛管理ソリューションへの認知度の高まりに支えられ、予測期間中に顕著な成長を記録すると予想されています。国民保健サービス(NHS)が患者の転帰改善と入院期間の短縮に重点を置いていることから、高度な外科用・疼痛管理機器の導入が促進されています。低侵襲手術と術後疼痛管理ソリューションへの需要の高まりも、市場の成長をさらに促進しています。医療インフラと医療研究への資金提供の増加も、導入を後押ししています。継続的な技術進歩と臨床革新は、英国の市場見通しを強化しています。

ドイツの疼痛管理および外科用機器市場に関する洞察

ドイツの疼痛管理および外科用機器市場は、同国の確立された医療インフラと医療技術革新への注力に牽引され、高いCAGRで拡大すると予想されています。ドイツの人口高齢化と慢性疼痛疾患の発症率の高さは、疼痛管理機器の需要増加に寄与しています。高度な外科用器具や電気外科用機器の導入増加は、手術の効率性と患者の安全性の向上に貢献しています。さらに、厳格な臨床基準と革新的な治療法に対する医師の高い受容性も市場の成長を後押ししています。病院の近代化とデジタルヘルスケアソリューションへの継続的な投資も、導入率を押し上げています。

アジア太平洋地域の疼痛管理および外科用機器市場に関する洞察

アジア太平洋地域の疼痛管理および外科用デバイス市場は、医療インフラの拡大と疼痛管理ソリューションへの意識の高まりを背景に、予測期間中に最も急速に成長する地域になると予想されています。新興国における外科手術件数の増加、高度医療へのアクセス向上、そして医療投資の拡大が、主要な成長要因となっています。急速な都市化と慢性疾患の負担増加も需要を後押ししています。医療システムの強化と外科手術の成果向上を目指す政府の取り組みは、市場への導入を加速させています。この地域の膨大な患者数は、疼痛管理および外科用デバイスメーカーにとって大きな成長機会をもたらします。

日本における疼痛管理および外科用機器市場の洞察

日本の疼痛管理および外科用デバイス市場は、先進的な医療制度と患者安全への強いこだわりに支えられ、着実な成長を遂げています。日本の人口高齢化は、疼痛管理ソリューションと外科的介入の需要を押し上げる大きな要因となっています。低侵襲手術や高度な外科技術の導入増加は、治療効率の向上に寄与しています。強力な規制当局の監督により、医療施設全体で高品質なデバイスが確実に導入されています。継続的なイノベーションと、ニューロモジュレーションデバイスおよび精密外科用デバイスの利用拡大も、市場の成長に寄与しています。

中国における疼痛管理および外科用機器市場の洞察

中国の疼痛管理および外科用機器市場は、医療インフラの急速な拡大と医療費の増加に牽引され、2025年にはアジア太平洋地域最大の収益シェアを占めると予測されています。手術件数の増加と高度な疼痛管理療法への認知度の高まりが、市場成長の重要な要因となっています。病院の近代化と医療へのアクセス拡大に向けた政府の取り組みも、これらの機器の普及を後押ししています。患者数の増加と慢性疼痛の有病率の上昇も、需要を押し上げています。さらに、国内医療機器製造の成長と費用対効果の高いソリューションの普及が、中国における市場拡大を加速させています。

疼痛管理および外科用機器の市場シェア

疼痛管理および外科用機器業界は、主に、次のような定評のある企業によって牽引されています。

• メドトロニック(アイルランド)

• アボット(米国)

• ボストン・サイエンティフィック・コーポレーション(米国)

• ジョンソン・エンド・ジョンソン(米国)

• ストライカー(米国)

• B. ブラウン SE(ドイツ)

• スミス・アンド・ネフュー plc(英国)

• ジンマー・バイオメット・ホールディングス(米国)

• ベクトン・ディッキンソン・アンド・カンパニー(米国)

• テレフレックス・インコーポレーテッド(米国)

• コンメッド・コーポレーション(米国)

• ネブロ・コーポレーション(米国)

• メリット・メディカル・システムズ(米国)

• オリンパス株式会社(日本)

• クック・メディカル(米国)

世界の疼痛管理および外科用機器市場の最新動向

- 2023年9月、Zynex Inc.は、急性疼痛と慢性疼痛の両方を管理するために設計された、携帯型で処方箋のみの経皮的電気神経刺激(TENS)デバイスであるTensWaveのFDA承認を取得し、臨床医と患者が利用できる非薬理学的疼痛緩和オプションを拡大しました。

- 2024年4月、メドトロニックは、慢性疼痛の治療を改善し、治療反応性を改善するために刺激をリアルタイムで自動的に調整する完全に埋め込み可能な神経調節システムであるInceptiv閉ループ脊髄刺激装置のFDA承認を取得しました。

- 2025年1月、サルーダメディカルは、Evoke SmartLoop閉ループ神経調節システムの商業化を加速し、次世代の疼痛管理技術のより広範なアクセスと拡張をサポートするために1億ドルの資金調達を完了しました。

- 2025年3月、ネルボニックは、慢性疼痛を対象とした革新的な治療プラットフォームの臨床試験、規制当局の承認、商業化を支援するために1,300万ドルのシリーズA資金調達ラウンドを発表し、新しい疼痛管理イノベーションへの投資家の関心の高まりを示しました。

- 2025年4月、ICUメディカル社は、術後および急性疼痛管理環境における薬物送達の精度と制御を向上させるために設計されたシングルチャネルデバイスであるPlum Solo精密輸液ポンプの米国FDA 510(k)承認を発表しました。

- 2025年7月、ニューロス・メディカル社は、米国で初めて商業的にアルティウス直接電気神経刺激システムを移植したと発表し、患者が制御する刺激で切断後の慢性疼痛を管理するための新しい非オピオイドデバイスを提供しました。

- 2025年9月、Nalu Medical, Inc.は、慢性難治性神経障害性疼痛に対する神経刺激ソリューションの商業化を拡大するために、Trinity Capital Inc.から最大5,000万米ドルの成長資金を確保しました。これは、先進的な治療機器に対する市場の強い信頼を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。