世界の疼痛管理治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

84.00 Billion

USD

113.20 Billion

2025

2033

USD

84.00 Billion

USD

113.20 Billion

2025

2033

| 2026 –2033 | |

| USD 84.00 Billion | |

| USD 113.20 Billion | |

| % | |

|

世界の疼痛管理治療薬市場:疼痛の種類(慢性および急性)、薬物クラス(NSAID、麻酔薬、抗けいれん薬、抗片頭痛薬、抗うつ薬、オピオイド、非麻薬および鎮痛薬)、適応症(関節痛、神経障害性疼痛、癌性疼痛、慢性疼痛、術後疼痛、片頭痛、線維筋痛症、骨折、筋肉の捻挫/肉離れ、急性虫垂炎、その他の適応症)別 - 2033年までの業界動向と予測

痛み管理治療市場規模と概要は何ですか

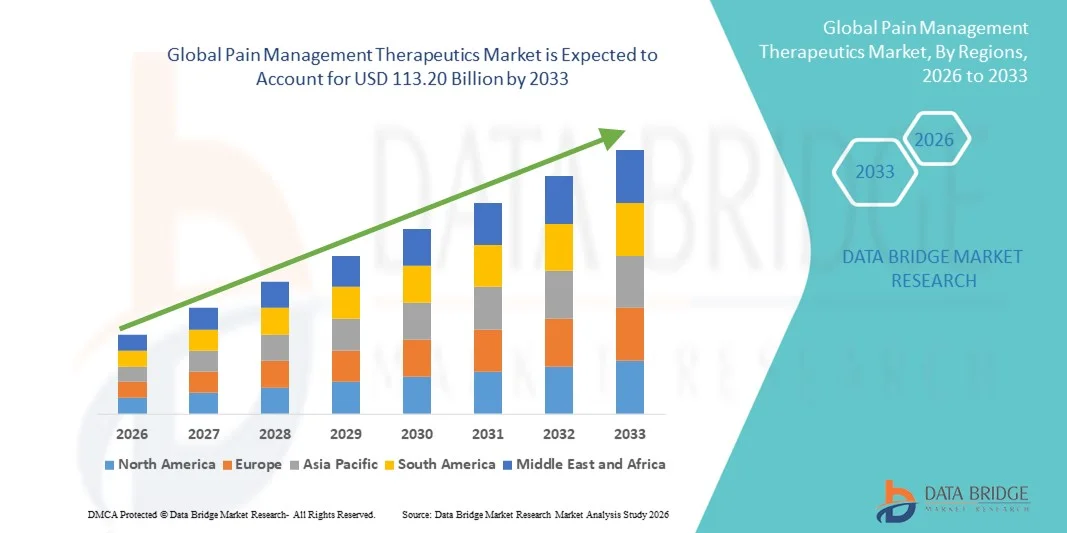

- データブリッジ市場調査分析により、世界疼痛管理治療市場規模が評価されました2025年のUSD 84.00億そして到達する予定2033年までのUSD 113.20億, お問い合わせ3.80%のCAGR予報期間中

- 市場成長は、関節炎、神経痛、がん関連の痛み、術後の痛みなど、急性および慢性疼痛の状態の上昇の蔓延によって主に燃料を補給し、病院と外来ケア設定の両面で痛み関連の障害の意識と診断を高めています

- さらに、効果的で忍耐強く、長期的な痛みの軽減ソリューションに対する成長の需要は、薬理学療法、医薬品配送システム、および非オピオイド治療オプションの継続的な進歩と組み合わせ、痛み管理治療薬の摂取量を加速し、これにより、市場全体の成長を著しく向上します

市場規模と予測

- グローバル市場価値 (2025):USD 84.00億円

- 期待される市場価値 (2033):米ドル 113.20 億

- 予測CAGR (2026–2033): 3.80%

痛み管理治療薬市場分析

- 痛み管理治療薬、急性および慢性の痛みのための薬理学的および非薬理学的処置を包囲することは、関節炎、癌関連の痛み、神経病的痛み、および病院および外来的な設定を含む条件の上昇の優先順位による現代ヘルスケアのますます重要なコンポーネントになります

- 疼痛管理治療に対するエスカレート要求は、主に慢性疼痛、老化人口の増加、痛みの治療オプションの意識の増加、および効果的で長期的、および患者中心的な痛み緩和ソリューションのための上昇の優先順位によって駆動されます

- 北アメリカは2025年に41.3%の最大の収益シェアを持つ痛み管理治療薬の市場を支配しました、高度のヘルスケアインフラ、高いヘルスケアの支出、主要な医薬品選手の強い存在、痛みのクリニックへの広範なアクセス、およびオピオイドと非オピオイドの痛みの治療の採用の増加、特に米国で。

- アジア・パシフィックは、医療投資の拡大、疼痛管理ソリューションの普及、医療ケアへのアクセス拡大、慢性疾患の普及、中国やインドなどの国における医療インフラの急速な発展など、予測期間における疼痛管理治療市場で最も急速に成長する地域になることを期待しています。

- 慢性疼痛セグメントは、関節炎、癌、神経病障害、および線維筋痛などの長期条件の上昇の世界的な蔓延によって駆動され、2025年に64.7%の最大の市場収益分配を支配しました

報告書 スコープと痛みの管理 治療薬 市場セグメンテーション

|

アトリビュート |

疼痛管理治療キー市場洞察 |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

痛み管理治療市場における重要な傾向は何ですか

多量的および個人化された疼痛管理療法の進歩

- グローバルな疼痛管理治療市場での有意で加速傾向は、多品種およびパーソナライズされた治療アプローチに対する成長のシフトは、有効性と患者の成果を改善することを目的としています

- ヘルスケアプロバイダーは、薬物療法を非薬理学的および最小限の侵襲的治療オプションと組み合わせて、慢性および急性疼痛条件をより効果的に対処します

- たとえば、非オピオイド鎮痛剤、アジュバント薬、および介入疼痛管理技術を統合した併用療法は、神経症の痛み、癌の痛み、および筋骨格障害などの条件のための病変を得る。 これらのアプローチは、痛みの軽減を強化しながら、オピオイドの依存を軽減するのに役立ちます

- 薬処方技術の進歩, 拡張リリース処方や標的薬配送システムを含む, より一貫性のある痛みのコントロールを少ない副作用で可能. このような革新は忍耐強い付着力および生命の全体的な質を改善します

- また、バイオマーカーベースの治療選択や患者固有の治療計画など、パーソナライズされた医療アプローチの統合は、疼痛管理においてますます重要になっています。 これらの開発により、臨床医は個々の患者プロファイルと痛みのメカニズムに基づいて治療を調整することができます

- 神経ブロックや治療薬と一緒に使用されるインプラント可能な疼痛管理装置などの最小限の侵襲的処置の採用の増加、さらに包括的な疼痛制御戦略をサポート

- より個別化、効果的、および患者中心の痛み管理ソリューションに対するこの傾向は、世界中の臨床的慣行と治療基準を再構築しています

- その結果、製薬会社やヘルスケアプロバイダーは、安全性と長期的治療結果を改善しながら、臨床的ニーズを非metに対処する革新的な疼痛管理治療薬の開発に注力しています。

痛み管理治療薬市場ダイナミクス

ドライバー

慢性疼痛および成長のGeriatricの人口の上昇の Prevalence

- 慢性疼痛状態の高まりは急速に成長する世界的なgeriatric人口と相まって、痛み管理の治療薬の需要を燃料にする主要なドライバーです。 関節炎、腰痛、神経痛、がん関連の痛みなどの条件は、特に高齢者の間でより一般的になります

- たとえば、2025年に、いくつかの製薬会社は、新製品の発売と慢性および年齢関連の痛みの障害を標的としたパイプライン開発を通じて、痛み管理薬ポートフォリオを拡大しました。 このような取り組みは、予測期間中の市場成長を促進することが期待されます

- 生活の期待がグローバルに増加するにつれて、長期疼痛管理ソリューションを必要とする患者の数が上昇し、処方と市販の痛みの治療の両方の需要を高める

- 患者さんや医療従事者の間でタイムリーかつ効果的な疼痛管理の重要性に対する意識を高め、治療の採用を加速

- また、医療インフラの改善、疼痛クリニックへのアクセスの拡大、および複数の地域での払い戻し範囲の拡大は、痛み管理治療薬市場の持続的な成長をサポートしています

拘束/チャレンジ

安全上の懸念、オピオイド依存、および高処理コスト

- 痛み管理薬、特にオピオイドの長期使用に関連する安全上の懸念は、市場成長に大きな課題を提示します。 薬物依存、寛容、および副作用などの問題は、厳格な規制のスルチニーと慎重な処方慣行に導いた

- 例えば、レギュレータの制御を強化し、オピオイドマウスを治すことを目的としたガイドラインを処方することは、複数の地域で特定の痛みの治療薬の使用を制限し、全体的な市場拡大に影響を与える

- また、新規生態学、組み合わせ薬、および介入治療オプションを含む高度な痛み管理療法の高コストは、価格に敏感な患者や医療システムのアクセシビリティを制限することができます

- 消化管、心血管および神経的副作用に関連した懸念は、いくつかの非オピオイドの痛み薬に関連したさらなる複雑な治療の決定

- 継続的な研究は、より安全で効果的な選択肢を開発することに焦点を当てています, イノベーションを通じて、これらの課題を克服, 規制支援, 改善された患者教育は、痛み管理治療市場で持続的な成長を保証するために不可欠です

痛み管理治療薬市場スコープ

市場は苦痛のタイプ、薬剤のクラスおよび徴候に基づいて区分されます。

- 痛みのタイプによって

痛みの種類に基づいて、痛み管理の治療薬市場は慢性の痛みと急性の痛みに分けられます。 慢性疼痛セグメントは、関節炎、癌、神経病障害、および線維筋痛などの長期条件の上昇の世界的な蔓延によって駆動され、2025年に64.7%の最大の市場収益シェアを支配しました。 慢性の痛みは、痛み管理治療薬の持続的な要求につながる長期の治療を必要とします。 発展途上国と新興国に広がる人口は、このセグメントの優位性に大きく貢献します。 診断率を高め、疼痛管理療法のさらなるサポート成長へのアクセスを改善しました。 慢性の痛みを伴う患者は、しばしばコンビネーション薬療法を必要とし、全体的な薬物消費を増加させます。 長期処方の使用とより高い医療費の収入生成を強化. 慢性疼痛管理の意識を高めることで、治療の採用も促進します。 その結果、慢性的な痛みは主要な痛みタイプのセグメントのままです。

急性疼痛セグメントは、2026年から2033年までの最も速いCAGRを目撃し、手術手順、外傷症、および世界各地の緊急医療介入の増加によって推進されると予想されます。 術後のケアおよび傷害の処置で激しい苦痛管理は必要です。 上昇の入院および外来のプロシージャの燃料の短期苦痛の薬物の要求。 速い機能の鎮痛剤の技術的進歩は処置の有効性を高めます。 緊急医療サービスへのアクセス拡大もセグメントの成長をサポートします。 即時の痛みの軽減プロトコルに重点を置き、採用を加速します。 これらの要因は、急性疼痛セグメントの急速な成長に集合的に貢献します。

- ドラッグクラス

薬のクラスに基づいて、痛み管理治療薬市場は、NSAID、麻酔薬、抗凝集剤、抗真髄薬、抗鬱薬薬、抗鬱薬、オピオイド、非麻薬、および鎮痛剤に分けられます。 2025年に31.8%の最大の市場収益シェアを占めるNSAIDsセグメントは、軽度から適度な痛みや炎症を治療する幅広い用途に向けています。 NSAIDは関節炎、筋肉痛および術後の不快のために一般に規定されます。 多くの国では、店頭での可用性が向上し、アクセシビリティと消費量が増加しています。 医師はしばしばNSAIDsをその有効性と手頃な価格のために最初のライン療法として好みます。 高度の忍耐強い精通は更に採用を運転します。 小売および病院の薬局を渡る連続的なプロダクト可用性は市場の存在を高めます。 これらの要因により、NSAIDは優位を維持します。

2026年から2033年までの9.6%の最も速いCAGRで成長することを予想される抗凝集剤の区分は神経病の痛みの状態の増加によって運転されます。 これらの薬は神経関連の痛みの障害のためにますます処方されます。 オフラベルの使用に関するヘルスケアプロバイダーの意識の拡大を支援 処方の進歩により、許容性と患者のコンプライアンスが向上します。 糖尿病性神経症のさらなる燃料需要の診断の増加。 臨床研究の拡大は治療効果を検証します。 神経症の痛み症例が上昇するにつれて、抗けいれん剤は成長を加速しました。

- インディケーション

徴候に基づいて、痛み管理治療薬の市場は関節痛、神経痛、癌の痛み、慢性の痛み、術後の痛み、片頭痛、線維筋痛、骨折、筋肉捻挫/緊張、急性虫垂炎および他の徴候に分けられます。 関節痛のセグメントは、2025年に26.4%の収益シェアで市場を支配しました, 成長した高齢者の人口によって駆動し、骨関節炎および関節炎の発生率を高めます. 長期処置の条件は薬剤の消費をかなり高めます。 関節の痛みは、NSAID、鎮痛剤、コルチコステロイドを使用して一般的に管理されます。 肥満率を上げると、関節炎の早期増加が進んでいます。 診断および早期治療の採用サポートセグメント優位性の向上 定期的な医師の訪問は、持続的な処方に貢献します。 これらの要因は、主要な表示セグメントとして関節痛を集約的に維持します。

神経症の疼痛セグメントは、2026年から2033年までの10.2%の最速のCAGRを登録すると予想され、糖尿病関連の神経損傷や神経障害の増加症例によって燃料を供給されます。 神経病の痛みは、抗けいれん剤や抗鬱剤などの特殊な薬のクラスを必要とすることが多いです。 成長する臨床認識は診断率を改善します。 痛みアセスメントツールの技術開発により、治療精度を高めます。 患者や医師の意識を高めることで、治療の採用をサポートします。 神経の痛み管理への高められた研究は革新を加速します。 その結果、神経痛は急速に成長している徴候の区分として出現します。

痛み管理治療薬市場地域分析

- 北アメリカは2025年に41.3%の最大の収益分配と痛み管理治療市場を支配しました、高度のヘルスケアインフラ、高いヘルスケア支出、および主要な医薬品プレーヤーの強力な存在によって支えられました

- 専門疼痛クリニックへの広範囲なアクセス、オピオイドと非オピオイドの痛みの治療の採用の増加とともに、地域全体の市場成長を著しく推進しています

- また、関節炎、神経病の痛み、がん関連疼痛などの慢性疼痛状態の増殖予防は、好ましい償還方針と相まって、病院と外来の設定における疼痛管理治療に対するさらなる加速需要

米国疼痛管理治療市場インサイト

米国の疼痛管理治療市場は、2025年に北米で最大の収益分配のために考慮され、慢性疼痛、確立された医療システム、および疼痛管理処置の広範な可用性の高負荷によって駆動されます。 NSAID、抗鬱剤、抗凝集剤、生態学など、非オピオイド代替の採用の増加は、オピオイド依存症に対する懸念を増加させつつ、市場ダイナミクスを形成しています。 さらに、継続的な医薬品承認、堅牢な臨床研究活動、および多品種疼痛管理アプローチの意識の増加は、米国における市場拡大に著しく貢献しています。

ヨーロッパ疼痛管理治療市場洞察

欧州の疼痛管理治療市場は、主に老化人口によって駆動され、慢性疼痛障害の増加、および効果的な長期疼痛緩和ソリューションの需要の増加を通じて、予測期間全体で実質的なCAGRで拡大することを計画しています。 強力な公共医療システム、生活の質の向上、および支持的な規制枠組みは、地域全体の市場成長を促進しています。 また、革新的な疼痛管理薬の採用を増加させ、研究開発への投資の増加は、欧州市場をさらに強化しています。

U.K. 痛み管理治療市場インサイト

U.K. 痛み管理治療市場は、予測期間中に注目すべきCAGRで成長することを期待しています, 慢性疼痛状態の意識を高め、国の保健サービス(NHS)内の痛み管理基準を改善することに重点を置いています. 非オピオイドの痛みの治療薬の使用を成長させ、より安全な痛み管理の実践を強調する更新された臨床ガイドラインと相まって、市場成長を促進しています。 また、米国における疼痛管理治療薬の需要を持続するために、筋骨格障害および術後の痛みの増大が期待されます。

ドイツ 痛み 管理 治療 市場 洞察

ドイツ疼痛管理治療市場は、予測期間中にかなりのCAGRで拡大することが期待されます, よく発達した医療システムによって燃料を供給, 慢性および神経障害の痛みの病気の蔓延を増加, 証拠ベースの治療アプローチに重点を置いた. ドイツは革新的な医薬品ソリューションに焦点を合わせ、高いヘルスケア支出と広範な保険のカバレッジと組み合わせ、病院や専門疼痛クリニックを横断した高度な痛み管理治療薬の採用を促進しています。

アジア・パシフィック・疼痛管理 治療市場 洞察

アジア・パシフィックの疼痛管理治療市場は、ヘルスケア投資の拡大、医療ケアへのアクセス拡大、疼痛管理ソリューションの認知度を高めることで、予測期間における最速のCAGRで成長することが期待されます。 慢性疾患の増大、医療インフラの急速な発展、診断能力の向上は、地域全体の市場成長を加速しています。 また、医療システムを強化し、治療のアクセシビリティを向上させるための政府の取り組みは、アジア太平洋における疼痛管理治療薬の採用の増加を支援しています。

日本疼痛管理治療市場インサイト

日本疼痛管理治療薬市場は、国の急激な老化人口と慢性疼痛状態の高病変による安定した成長を経験しています。 患者の成果を改善し、高度な治療の広範な可用性、およびコンビネーション治療アプローチの採用の増加に重点を置いて、市場拡大を推進しています。 また、日本の堅牢な製薬業界や革新的な医薬品開発に重点を置き、疼痛管理治療薬の成長を引き続き支援しています。

中国痛み管理治療市場洞察

2025年、アジア太平洋地域における重要な収益シェアを占める中国疼痛管理治療市場は、ヘルスケア支出の上昇、中級人口の拡大、慢性疼痛治療の選択肢の認知度の増加によって推進されています。 医療インフラの急速な発展、処方疼痛薬の可用性を高め、品質医療へのアクセスを改善するための政府の取り組みは、中国の市場成長を促進する重要な要因です。 また、がん関連や筋骨格の痛みの増大は、疼痛管理治療薬の需要増大が期待されます。

痛み管理治療薬市場シェア

疼痛管理治療業界は、主に、以下のような、確立された企業によって導かれています。

・Pfizer Inc.(米国)

・ジョンソン&ジョンソン(米国)

・AbbVie Inc.(米国)

• Novartis AG(スイス)

• GSK plc (イギリス)

• エリ・リリーと会社(米国)

•Tevaの製薬産業株式会社(イスラエル)

・サンオフィS.A.(フランス)

• バイエルAG(ドイツ)

• メルク&株式会社(米国)

・AstraZeneca plc (イギリス)

• Boehringer Ingelheim International GmbH (ドイツ)

・株式会社アムゲン(米国)

・Viatris Inc.(米国)

・サン製薬工業株式会社(インド)

・株式会社レッドディの研究所(インド)

・シプラ株式会社(インド)

・Aurobindo Pharma Ltd.(インド)

•Hikmaの薬剤PLC (イギリス)

• Endo International Plc (アイルランド)

グローバル疼痛管理治療市場の最新動向

- 2021年10月、Esteveは、その組み合わせ薬Seglentis(celecoxib/tramadol)は、米国FDAが急性疼痛の管理のためのcelecoxibおよび路面電車の新型共同結晶形態として承認されたことを発表しました。 SeglentisはNSAIDを制御されたオピオイドと結合し、急性の痛みに苦しむ大人のための高められた痛みの軽減を提供します。 固定線量の共結晶製剤は、溶解特性を改善し、個々の薬と比較して薬理を強化し、臨床医は急性疼痛管理の新しい選択肢を提供します。 その承認は、マルチモーダル痛みの治療アプローチを精製するための継続的な努力を反映しました

- 2025年1月、Vertex Pharmaceuticalsは、米国食品医薬品局がJOURNAVX(suzetrigine)、ファーストクラスの非オピオイド経口疼痛治療薬がNaV1.8疼痛シグナル阻害剤チャネルを標的としていると発表しました。これは、成人における中程度から重度の急性疼痛の治療を承認し、20年以上にわたり承認された疼痛薬の最初の新しいクラスを表しています。 このランドマーク承認は、中枢神経系依存症リスクなしで周辺痛み信号をブロックし、痛み管理治療戦略の重要なシフトをマークすることにより、従来のオピオイドへの潜在的な代替手段を提供しました

- 2025年5月、エリ・リリーは、サイトワン治療薬の買収を最大1億ドルに値する取引で発表し、エリ・リリーがSiteOneの実験的非オピオイド痛み薬STC-004、Nav1.8阻害剤の疼痛信号伝送にElilyの足跡を強化しました。 買収は、非オピオイドの代替品に焦点を当て、慢性および急性疼痛管理のためのポートフォリオを拡大し、依存症リスクを減らすために臨床優先度をシフトして整列する

- 2025年2月、Allay Therapeuticsは、第一次患者がATX101の第2b臨床試験で投与されたことを報告し、総膝置換手術後に拡張後の痛みの軽減、次世代の術後の痛みの治療におけるシグナル伝達の進行を提供するための調査鎮痛剤である。 ATX101は、患者の回復結果を改善しながら、オピオイドの信頼性を低下させ、術後の痛みのケアの革新に貢献することを目指しています

- 2025年5月、Viatrisは、新しい高速作用メロキシカム製剤(MR-107A-02)のPhase III臨床プログラムから正式な結果データを発表しました。適度な急性疼痛のために、計画されたNDAの提出方法は2025年までに米国FDAに提出しました。 早期臨床結果は急性疼痛設定で有効性を示し、迅速な救済のために調整された改善されたNSAID製剤の継続的な開発を強調

- 2025年1月、臨床パイプラインの進歩はTris Pharmaと報告され、アセブラノパトールのALLEVIATE-1フェーズIIIの試験、一流の二重行為の苦痛の代理店、腹部の外科に続く適度に激しい苦痛のために、従来のNSAIDsおよびオピオイドを越える広範な革新に信号を通すために。 これらのデータは、アクションの新しいメカニズムを持つ次世代の鎮痛剤における潜在的な差別化を提案しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。