グローバル患者管理ソフトウェアとサービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

30.60 Billion

USD

59.20 Billion

2025

2033

USD

30.60 Billion

USD

59.20 Billion

2025

2033

| 2026 –2033 | |

| USD 30.60 Billion | |

| USD 59.20 Billion | |

| % | |

|

グローバル患者管理ソフトウェアおよびサービス市場セグメンテーション、コンポーネント(ハードウェア、ソフトウェア、サービス)、デリバリーモード(オンプレミスソリューション、クラウドベースのソリューション、およびWebベース)、サイズ(大企業、中小企業)、エンドユーザー(プロバイダー、ペイア、個人ユーザー、その他)、アプリケーション(健康管理、ホームヘルスマネジメント、社会的および行動管理、および財務健康管理)、Therapeuticエリア(Chronics disease)、その他2033のフィットネスおよびフィットネス業界

患者管理ソフトウェアおよびサービス市場プロフィール

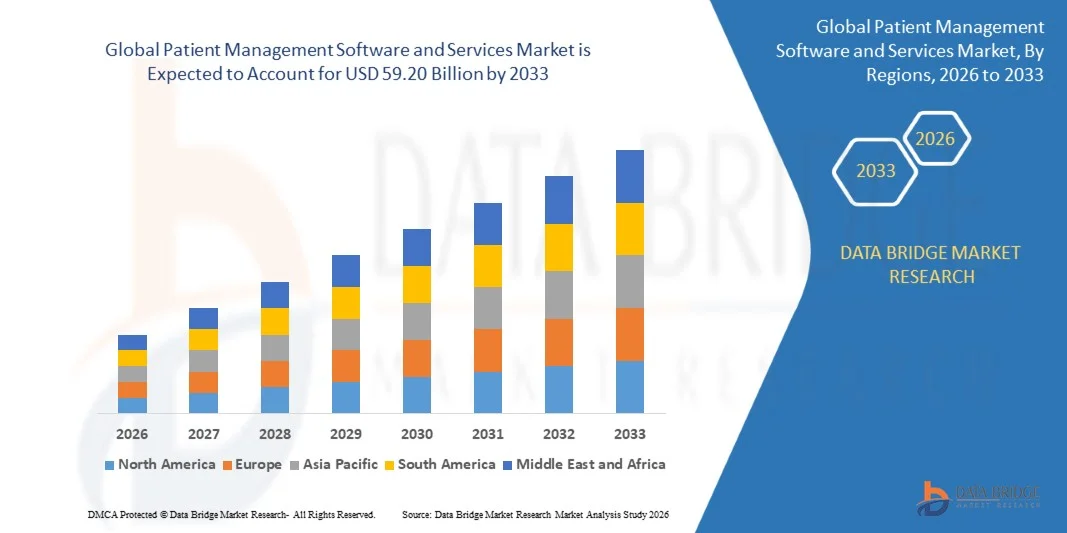

患者管理ソフトウェアおよびサービス市場は評価されました2025年のUSD 30.60億そして、達するために写し出されます米ドル 59.20 億 によって 2033, 成長2026年から2033年までの8.60%のCAGR. 市場はヘルスケア システムのデジタル化、有効な忍耐強いデータ管理のための増加の要求の増加によって運転される強い成長を経験し、病院、医院および血管の心配の中心を渡るクラウド ベースのヘルスケア IT の解決の採用を育てます。

ヘルスケアの操業効率を改善し、管理の負荷を減らし、忍耐強い婚約を高める必要性は高度の忍耐強い管理のプラットホームを採用するヘルスケア プロバイダーを奨励しています。 電子健康記録の統合、予定のスケジューリング、課金システム、およびテレヘルスサービスが統一されたデジタルプラットフォームへの統合は、ヘルスケアの配信を変革し、ケアの調整を改善し、グローバルヘルスケアエコシステム全体のデータ主導の臨床意思決定を可能にします。

主な市場動向と洞察

- 北米は、2025年に約42.6%の最大の収益シェアを持つ患者管理ソフトウェアおよびサービス市場を支配しました。強力なヘルスケアITインフラ、電子健康記録の広範な採用、および統合されたデジタルヘルスケアソリューションの需要の増加によって支えられています。

- アジア太平洋患者管理ソフトウェアおよびサービス市場は、中国、インド、日本など国における急速な医療のデジタル化、人口増加、ヘルスケアインフラ投資の拡大を支援し、2026年から2033年までの最速成長率を目撃する見込みです。

- 本ソフトウェアセグメントは、電子健康記録、統合病院情報システム、クラウドベースの患者管理プラットフォームの採用により、約52.4%の最大の市場収益シェアを2025年に保有しました。 ヘルスケアプロバイダーは、臨床ワークフローを合理化し、スケジューリングを自動化し、複数のケア設定で患者のデータ管理を強化するソフトウェアソリューションに依存しています。

- サービスセグメントは、実装、メンテナンス、コンサルティング、システム統合サービスの需要の増加によって駆動され、2026年から2033年までの9.8%のCAGRで最速の成長を登録する予定です。 医療ITシステムの複雑性を高め、継続的な技術サポートの必要性を増加させることで、病院やクリニックでサービス採用を加速しています。

- クラウドベースのソリューションセグメントは、2025年に約48.7%の最大の市場収益シェアを保有し、スケーラブル、費用対効果の高い、リモートアクセス可能なヘルスケアITシステムに対する需要が増えました。 クラウドプラットフォームは、リアルタイムのデータアクセス、相互運用性、およびテレヘルスサービスとの統合を可能にし、医療機関に高度に好まれています。

- クラウドベースのソリューションセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、ヘルスケアの急速なデジタル変革とSaaSベースのモデルの採用の増加によって推進されています。 遠隔医療利用と遠隔患者モニタリングシステムを拡充し、グローバルヘルスケアネットワークを通じたクラウド展開をサポート

- 大企業セグメントは、2025年に約61.3%の最大の市場収益シェアを保有し、多専門病院や大型医療ネットワークにおける先進医療ITインフラの普及を広く推進しました。 これらの組織は、統合された患者管理システムに投資し、運用効率とケアの調整を改善します。

- 小型・中規模のエンタープライズセグメントは、2026年から2033年までのCAGRで成長し、手頃な価格のクラウドベースのソリューションの可用性を高め、小規模なクリニック、診断センター、および外来施設のデジタル化を増加させることにより推進されています。

- プロバイダーのセグメントは、2025年に約55.9%の最大の市場収益シェアを保持し、病院、クリニック、およびアンブレータケアセンターにおけるデジタル患者管理システムの採用を増加させました。 プロバイダーは、患者のスケジューリング、臨床的文書化、ワークフローの最適化のために統合プラットフォームに依存しています。

- 個々のユーザーセグメントは、2026年から2033年までの12.1%のCAGRで最速の成長を登録し、個人的な健康追跡アプリ、テレヘルスプラットフォーム、および慢性疾患管理およびウェルネストラッキングのためのリモートモニタリングツールの採用の増加によって推進されています。

- 健康管理部門は、2025年に約46.8%の最大の市場収益シェアを保持し、患者の記録、診断、および治療計画のための臨床管理システムの強力な採用によって運転されました。

- ホームヘルスマネジメント部門は、2026年から2033年までのCAGRで最速の成長を登録し、リモートケアサービス、エイジング人口の傾向、およびテレヘルスおよびホームベースのモニタリングソリューションの拡大の需要の増加によって推進されています。

- 慢性疾患のセグメントは、2025年に約49.2%の最大の市場収益シェアを保持し、糖尿病、心血管疾患、継続的な患者のモニタリングと長期的なケア管理ソリューションを必要とする呼吸器疾患の高優先順位によって駆動しました。

- フィットネスセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、デジタルウェルネスプラットフォームの採用、ウェアラブルデバイス、およびライフスタイル管理とフィットネストラッキングに焦点を当てた予防医療ソリューションの増加によって推進されています。

市場規模と予測

- グローバル市場価値(2025):USD 30.60億

- 予想される市場価値 (2033): USD 59.20億

- 予測CAGR (2026~2033): 8.60%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと患者管理ソフトウェアおよびサービス市場区分

|

アトリビュート |

患者管理ソフトウェアとサービスキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

|

主要市場プレイヤー |

・GetWellNetworkについて(アメリカ) |

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

患者管理ソフトウェアおよびサービス市場トレンド

トレンド:クラウドベースのヘルスケアのデジタル化とAIを搭載した患者管理システムの成長

効率的な、コネクティッド、およびデータ駆動型ヘルスケアデリバリーの需要の増加は、病院、クリニック、およびアンブレータケアセンターを横断する患者管理ソフトウェアおよびサービスの迅速な採用を促進しています。 従来のマニュアルと断片患者記録システムは、ケアの調整、請求、および任命スケジューリング、統合デジタルプラットフォームへのシフトを促すヘルスケアプロバイダを奨励する非効率性を作成しています。

現代の医療システムでは、プロバイダは、ますますクラウドベースの患者管理ソリューションを展開しています。例えば、複数の専門病院やテレヘルスネットワークでは、電子健康記録を合理化し、任命スケジューリングを自動化し、リアルタイムの患者モニタリングを改善します。 米国と欧州の大規模なヘルスケアネットワークは、SaaSベースのプラットフォームを拡大し、管理作業負荷を削減し、部門や外部のケアプロバイダの相互運用性を強化しています。

遠隔医療および遠隔患者の監視の急速な拡大はリアルタイムの臨床データの大容量を扱うことができる集中された忍耐強い管理システムのための更に加速の要求です。 さらに、医療ワークフローにおける人工知能の統合は、患者リスク評価と治療の最適化のための予測分析を可能にします。 インドと米国で2025年、業界展開が最大20~30%向上し、患者スケジューリングの効率性を高め、AIによる管理遅延を低減

患者管理ソフトウェアとサービス市場ダイナミクス

主要な市場運転者:デジタルヘルスケアのインフラおよび相互運用可能な健康システムの上昇の採用

世界中のヘルスケアシステムは、運用効率を改善し、コストを削減し、患者ケアの質を高め、高度な患者管理ソフトウェアソリューションの強力な需要を促進するために、圧力を増加させています。 病院やクリニックは、紙ベースのレコードから、部門や介護事業者の患者データを統一するデジタルプラットフォームへの移行を行っています。

ヘルスケア組織は、病院ネットワークや外来ケアセンターなどの電子健康記録統合患者管理システムを積極的に採用し、臨床意思決定を改善し、テストの重複を削減し、ケアコーディネートを強化しています。 また、北米や欧州などの地域における政府は、統一された医療エコシステムを支援するため、デジタルヘルスへの取り組みや相互運用性基準を推進しています。

同様に、新興国におけるヘルスケアのデジタル化がクラウドベースのプラットフォームの採用を加速し、小規模なクリニックや診断センターが手頃な価格で拡張可能な患者管理ソリューションにアクセスできるようにしています。 2024年の業界レポートでは、ヘルスケアIT導入が18~25%近く増加し、運用効率の高まり、患者様による結果が向上したことを示しています。

主な拘束/チャレンジ:データプライバシーの懸念と高い実装の複雑性

患者管理ソフトウェアの展開は、欧州の米国およびGDPRのHIPAAなどのヘルスケアデータプライバシー規制を厳格に遵守し、ベンダーやヘルスケアプロバイダーにとって重要な規制の複雑性を築きます。 データ侵害、サイバーセキュリティの脅威、および機密患者情報への不正なアクセスに関する懸念は、一部の地域でフルスケールのデジタル採用を妨げています。

また、高い初期実装コスト、レガシー病院システムとの統合課題、および熟練したIT担当者の要求により、小型・中規模のヘルスケア施設への負担が増加します。 異なるヘルスケアソフトウェアシステム間の相互運用性の問題は、プロバイダー間でシームレスなデータ交換を複雑化します。

業界アセスメントは、ヘルスケア組織が重要な時間とリソースを費やすことができることを示しています。例えば、数か月から1年以上にわたり、既存の病院情報システムと患者管理プラットフォームを完全に統合し、導入の複雑性を高め、ROI実現を遅らせる

主要な市場機会:AIの拡大はTelehealthおよび個人化された忍耐強い心配のプラットホームを可能にしました

パーソナライズされたヘルスケア、リモートモニタリング、およびテレメディシンサービスは、患者管理ソフトウェアプロバイダにとって重要な機会を創出しています。 ヘルスケアプロバイダーは、リアルタイムの患者のエンゲージメント、予測診断、パーソナライズされた治療計画を可能にするデジタルプラットフォームにますます注力しています。

病院およびヘルスケアのスタートアップはAIによって動力を与えられた忍耐強い管理システム、例えばバーチャル コンサルティング、慢性疾患管理およびポストの処置の監視の統合で、忍耐強い結果を改善し、病院のreadmission率を減らすためにです。 ウェアラブル・ヘルス・デバイスとIoT対応のモニタリング・システムの導入を増加させ、リアルタイムの患者データ統合の規模を拡大しています。

また、クラウドコンピューティング、機械学習、医療分析の進歩により、次世代の患者管理ソリューションのスケーラブルかつ費用効果の高い展開が可能になります。 韓国とドイツに2025年に及ぶ市場実装が、AIが主導するヘルスケアプラットフォームを通じて、患者のエンゲージメントの効率性およびより速い臨床応答時間で最大25%の改善を報告しました。

患者管理ソフトウェアとサービス市場スコープ

市場は、コンポーネント、配信モード、サイズ、エンドユーザー、アプリケーション、および治療領域に基づいてセグメント化されます。

•部品によって

コンポーネントに基づいて、患者管理ソフトウェアおよびサービス市場はハードウェア、ソフトウェアおよびサービスに分けられます。 本ソフトウェアセグメントは、電子健康記録、統合病院情報システム、クラウドベースの患者管理プラットフォームの採用により、約52.4%の最大の市場収益シェアを2025年に保有しました。 ヘルスケアプロバイダーは、臨床ワークフローを合理化し、スケジューリングを自動化し、複数のケア設定で患者のデータ管理を強化するソフトウェアソリューションに依存しています。

サービスセグメントは、実装、メンテナンス、コンサルティング、システム統合サービスの需要の増加によって駆動され、2026年から2033年までの9.8%のCAGRで最速の成長を登録する予定です。 医療ITシステムの複雑性を高め、継続的な技術サポートの必要性を増加させることで、病院やクリニックでサービス採用を加速しています。

• 配達モードによって

配信モードに基づいて、市場はオンプレミスソリューション、クラウドベースのソリューション、およびWebベースのプラットフォームにセグメント化されます。 クラウドベースのソリューションセグメントは、2025年に約48.7%の最大の市場収益シェアを保有し、スケーラブル、費用対効果の高い、リモートアクセス可能なヘルスケアITシステムに対する需要が増えました。 クラウドプラットフォームは、リアルタイムのデータアクセス、相互運用性、およびテレヘルスサービスとの統合を可能にし、医療機関に高度に好まれています。

クラウドベースのソリューションセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、ヘルスケアの急速なデジタル変革とSaaSベースのモデルの採用の増加によって推進されています。 遠隔医療利用と遠隔患者モニタリングシステムを拡充し、グローバルヘルスケアネットワークを通じたクラウド展開をサポート

• サイズによって

サイズに基づき、市場は大企業や中小企業に分けられます。 大企業セグメントは、2025年に約61.3%の最大の市場収益シェアを保有し、多専門病院や大型医療ネットワークにおける先進医療ITインフラの普及を広く推進しました。 これらの組織は、統合された患者管理システムに投資し、運用効率とケアの調整を改善します。

小型・中規模のエンタープライズセグメントは、2026年から2033年までのCAGRで成長し、手頃な価格のクラウドベースのソリューションの可用性を高め、小規模なクリニック、診断センター、および外来施設のデジタル化を増加させることにより推進されています。

•エンドユーザーによる

エンドユーザーに基づいて、市場はプロバイダー、ペイア、個々のユーザー、その他に分けられます。 プロバイダーのセグメントは、2025年に約55.9%の最大の市場収益シェアを保持し、病院、クリニック、およびアンブレータケアセンターにおけるデジタル患者管理システムの採用を増加させました。 プロバイダーは、患者のスケジューリング、臨床的文書化、ワークフローの最適化のために統合プラットフォームに依存しています。

個々のユーザーセグメントは、2026年から2033年までの12.1%のCAGRで最速の成長を登録し、個人的な健康追跡アプリ、テレヘルスプラットフォーム、および慢性疾患管理およびウェルネストラッキングのためのリモートモニタリングツールの採用の増加によって推進されています。

• 適用によって

アプリケーションに基づき、市場は健康管理、ホームヘルスマネジメント、社会および行動管理、および金融健康管理に分けられます。 健康管理部門は、2025年に約46.8%の最大の市場収益シェアを保持し、患者の記録、診断、および治療計画のための臨床管理システムの強力な採用によって運転されました。

ホームヘルスマネジメント部門は、2026年から2033年までのCAGRで最速の成長を登録し、リモートケアサービス、エイジング人口の傾向、およびテレヘルスおよびホームベースのモニタリングソリューションの拡大の需要の増加によって推進されています。

•治療区域によって

治療領域に基づいて、市場は慢性疾患、女性の健康、フィットネス、その他に分けられます。 慢性疾患のセグメントは、2025年に約49.2%の最大の市場収益シェアを保持し、糖尿病、心血管疾患、継続的な患者のモニタリングと長期的なケア管理ソリューションを必要とする呼吸器疾患の高優先順位によって駆動しました。

フィットネスセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、デジタルウェルネスプラットフォームの採用、ウェアラブルデバイス、およびライフスタイル管理とフィットネストラッキングに焦点を当てた予防医療ソリューションの増加によって推進されています。

患者管理ソフトウェアおよびサービス市場地域分析

北アメリカの忍耐強い管理ソフトウェアおよびサービス市場洞察

北米は、2025年に約42.6%の最大の収益シェアを持つ患者管理ソフトウェアおよびサービス市場を支配しました。強力なヘルスケアITインフラ、電子健康記録の広範な採用、および統合されたデジタルヘルスケアソリューションの需要の増加によって支えられています。 地域におけるヘルスケアプロバイダーは、高度な患者管理プラットフォームを通じて、運用効率の向上、患者のエンゲージメントの強化、管理作業負荷の軽減に重点を置いています。 この広範囲にわたる採用は、高いヘルスケアの支出、大手ITベンダーの強力な存在、およびクラウドベースのヘルスケアソリューションの優先度を高め、患者管理システムを近代的なヘルスケアデリバリーの重要なコンポーネントとして確立することにより、さらにサポートされます。

米国患者管理ソフトウェアおよびサービス市場洞察

米国の患者管理ソフトウェアおよびサービス市場は、北米で2025年に最大の収益シェアを獲得し、医療施設における急速なデジタル変革と、相互運用可能な医療ITシステムの導入により燃料を供給しました。 ヘルスケアプロバイダは、高度に統一された患者データ管理、テレヘルス統合、およびAIによる臨床ワークフローの優先化により、ケアデリバリーを改善しています。 バリューベースヘルスケアの需要が高まっています。HIPAA準拠フレームワークなどの強力な規制対応と組み合わせ、市場拡大を加速しています。 また、モバイルヘルスアプリケーションやクラウドベースのEHRシステムの広範な統合は、市場の成長に著しく貢献しています。

ヨーロッパ患者管理ソフトウェアおよびサービス市場洞察

欧州の患者管理ソフトウェアおよびサービス市場は、主に厳格な医療データ規制によって駆動され、2026年から2033年までの最速の成長率を目撃し、ヘルスケアシステムのデジタル化が進んでおり、効率的な患者ケア調整のための需要が高まっています。 地域全体のヘルスケアプロバイダは、病院、クリニック、診断センター間の相互運用性を向上させるために、統合ソフトウェアプラットフォームを採用しています。 テレメディシンサービスの拡充と、ヘルスケアコストの削減に重点を置いています。 また、デジタルヘルストランスフォーメーションを推進する政府の取り組みは、公共および民間医療システムの展開を加速しています。

U.K. 患者管理ソフトウェアおよびサービス市場洞察

U.K. 患者管理ソフトウェアおよびサービス市場は、NHSデジタルトランスフォーメーションイニシアチブの採用と効率的な医療サービスデリバリーの需要の増加によって推進され、2026年から2033年までの強力な成長を目撃する見込みです。 ヘルスケアプロバイダーは、一貫した患者管理システムを実装し、予定のスケジューリング、電子記録、リモート・コンサルテーションを合理化しています。 患者の待ち時間を減らし、ケアの調整を改善することに重点を置いています。 また、テレヘルスサービスの拡充や、クラウドベースの医療プラットフォームの強力な浸透は、病院やクリニックの市場成長をサポートします。

ドイツ患者管理ソフトウェアおよびサービス市場洞察

ドイツ患者管理ソフトウェアおよびサービス市場は、医療のデジタル化、データセキュリティ、相互運用性基準の焦点を増加させることで、2026年から2033年までの強力な成長を目撃する見込みです。 ドイツにおけるヘルスケア機関は、先進的な患者管理プラットフォームを採用し、臨床効率を改善し、GDPRなどの厳格なデータ保護規則を遵守しています。 病院のITインフラへの投資を促進し、コネクティッドヘルスケアシステムに対する需要が高まっています。 また、患者管理におけるAIベースの分析の統合は、医療施設全体の診断精度と運用効率を高めています。

アジア太平洋患者管理ソフトウェアおよびサービス市場情報

アジア太平洋患者管理ソフトウェアおよびサービス市場は、中国、インド、日本など国における急速な医療のデジタル化、人口増加、ヘルスケアインフラ投資の拡大を支援し、2026年から2033年までの最速成長率を目撃する見込みです。 地域は、手頃な価格とスケーラビリティのためにクラウドベースのヘルスケアプラットフォームの強力な採用を経験しています。 政府は、デジタル・ヘルス・エコシステムや医療拡大を推進する取り組みが、市場浸透を加速しています。 また、国内医療ITスタートアップの普及が進んでおり、地域を横断してイノベーションを推進しています。

日本患者管理ソフトウェアおよびサービス市場情報

日本患者管理ソフトウェアおよびサービス市場は、先進医療インフラ、高齢化人口、技術主導のヘルスケアデリバリーに重点を置いた2026年から2033年まで着実に成長する見込みです。 病院やクリニックは、高齢者ケアの調整を改善し、管理上の負担を軽減するために、デジタル患者管理システムを採用しています。 AIの統合により、ヘルスケアプラットフォームとIoTベースのモニタリングシステムがさらに効率性を高めています。 また、日本の精密医療・スマート病院の取り組みに重点を置き、医療機関を横断した高度患者管理ソリューションの採用を行っています。

中国患者管理ソフトウェアおよびサービス市場洞察

2025年にアジア・パシフィックで最大の収益シェアを占める中国患者管理ソフトウェアおよびサービス市場は、急激なヘルスケアのデジタル化、病院のインフラの拡大、そしてデジタルヘルスへの取り組みのための強力な政府支援に起因しています。 中国の大きい忍耐強い基盤および有効なヘルスケア配達システムのための増加の要求は統合された忍耐強い管理のプラットホームの広範な採用を運転しています。 病院は、クラウドベースとAIを搭載したヘルスケアITシステムに投資し、運用効率と患者ケアの成果を改善しています。 また、国内保健技術の企業の成長は、都市や農村医療施設の市場アクセシビリティを加速し、拡大しています。

患者管理ソフトウェアおよびサービス市場シェア

忍耐強い管理ソフトウェアおよびサービス企業は主に下記のものを含んでいます:

• GetWellNetwork, Inc.(米国)

• Lincor(アイルランド)

• MEDHOST(米国)

• エルセビア(オランダ)

•実質の健康(米国)を得る

• Oneviewヘルスケア(アイルランド)

•Siemens (ドイツ)

• Oracle(米国)

• シロ(オランダ)

・アイソデジタルヘルス株式会社(英国)

• マケソン株式会社(米国)

・Allscripts Healthcare, LLC(米国)

• IBM(米国)

•アテナヘルス(米国)

・オリオンヘルスグループ(ニュージーランド)

• サーナー株式会社(米国)

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。