世界のペプチド抗生物質市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.31 Billion

USD

8.14 Billion

2025

2033

USD

5.31 Billion

USD

8.14 Billion

2025

2033

| 2026 –2033 | |

| USD 5.31 Billion | |

| USD 8.14 Billion | |

| % | |

|

世界のペプチド抗生物質市場のセグメンテーション:製品タイプ別(リボソーム合成ペプチド抗生物質および非リボソーム合成ペプチド抗生物質)、薬剤別(ダプトマイシン、ダルババンシン、テラバンシン、その他)、投与経路別(経口、非経口、局所、その他)、流通チャネル別(病院、在宅医療、専門クリニック、その他)-業界動向と2033年までの予測

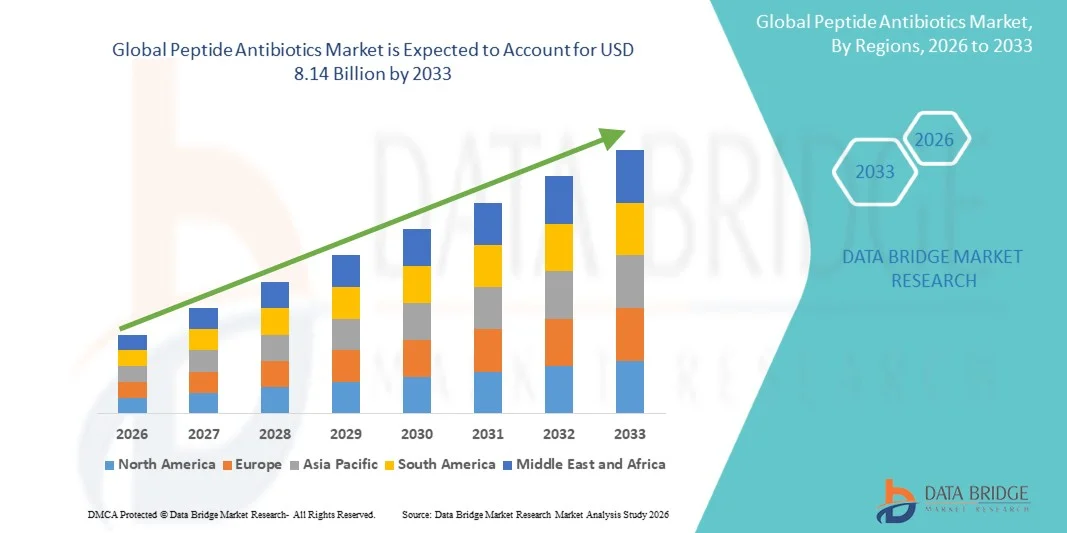

ペプチド系抗生物質の市場規模

- 世界のペプチド系抗生物質市場規模は、2025年には53億1,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)5.50%で、2033年には81億4,000万米ドル に達すると予測されている 。

- 市場の成長は、主に抗菌薬耐性(AMR)の負担増大によって促進されており、従来の抗生物質よりも効果的に薬剤耐性病原体を標的とする高度なペプチド系抗菌療法への需要が高まっている。病院における臨床導入の増加と、新規ペプチド系抗生物質候補の継続的な研究開発努力が、市場拡大の重要な要因となっている。

- さらに、院内感染やその他の細菌感染症の蔓延、そして精密な抗菌療法への注目の高まりが、製薬会社や医療提供者によるペプチド系抗生物質の採用を促している。これらの要因が重なり合うことで、ペプチド系抗生物質ソリューションの普及が加速し、業界の成長を大きく後押ししている。

ペプチド系抗生物質市場分析

- ペプチド系抗生物質は、細菌やその他の病原体に対して標的指向性の抗菌活性を示し、薬剤耐性株に対する有効性、高い特異性、および高度な治療レジメンへの統合性から、現代の医療および医薬品用途においてますます重要な構成要素となっている。

- ペプチド系抗生物質の需要増加の主な要因は、抗菌薬耐性(AMR)の蔓延、院内感染の増加、そして従来の抗生物質に比べて高い有効性と低い副作用を提供する新規治療法への嗜好の高まりである。

- 北米は、高度な医療インフラ、強力な研究開発投資、革新的な治療法の早期導入を特徴とし、2025年にはペプチド系抗生物質市場で最大の収益シェア38.4%を占め、市場を牽引した。特に米国は、既存の製薬会社とバイオテクノロジー系スタートアップ企業の両方によって推進される、ペプチド系抗生物質製剤の臨床試験と商業化において主導的な役割を果たした。

- アジア太平洋地域は、医療費の増加、薬剤耐性感染症に対する意識の高まり、および医薬品製造能力の拡大により、予測期間中にペプチド系抗生物質市場で最も急速に成長する地域になると予想されています。

- 非リボソーム合成ペプチド抗生物質セグメントは、その広範な活性と確立された臨床応用により、2025年には71.4%のシェアを占め、市場を牽引しました。

レポートの範囲とペプチド抗生物質市場のセグメンテーション

|

属性 |

ペプチド系抗生物質の主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

ペプチド系抗生物質市場の動向

「次世代ペプチド治療薬の出現」

- 世界のペプチド抗生物質市場における重要かつ加速的なトレンドは、多剤耐性病原体を標的としつつヒト細胞への毒性を最小限に抑える次世代ペプチド治療薬の開発である。

- 例えば、ダプトマイシン類似体は、耐性グラム陽性菌感染症に対する活性を高めるように設計されており、従来の抗生物質に代わる有望な選択肢となっている。

- ナノ粒子ベースのキャリアなどの高度な送達システムは、ペプチド抗生物質の生物学的利用能と安定性を向上させるために利用されており、より効果的な治療と持続的な治療効果を可能にしている。

- ペプチド設計における計算生物学とAIの統合により、研究者はペプチドの有効性と耐性パターンを予測できるようになり、新規抗生物質候補の発見が加速される。

- より精密で強力かつ標的指向性の高いペプチド抗生物質へのこうした傾向は、細菌感染症の治療戦略を再構築し、製薬会社に研究開発への多額の投資を促している。

- 革新的なペプチド系抗生物質に対する需要は、病院と外来の両方の現場で急速に高まっている。これは、臨床医が耐性菌感染症に対する有効性と患者の転帰改善をますます重視するようになったためである。

- バイオテクノロジー系スタートアップ企業と大手製薬会社との連携強化により、新規ペプチドの商業化が加速し、世界市場の可能性が拡大している。

ペプチド系抗生物質市場の動向

ドライバ

「抗菌薬耐性の増加と医療負担」

- 世界的な抗菌薬耐性(AMR)の蔓延と院内感染の増加は、ペプチド系抗生物質の採用を促進する大きな要因となっている。

- 例えば、ダルババンシンは、臨床現場における耐性黄色ブドウ球菌株に対する有効性で注目を集めており、満たされていない治療ニーズに対応している。

- 医療システムが薬剤耐性感染症への対応にますます大きなプレッシャーを受ける中、ペプチド系抗生物質は、さらなる耐性を助長するリスクを低減した標的型ソリューションを提供する。

- 高度な医療インフラの拡大と感染制御に対する意識の高まりにより、ペプチド系抗生物質は治療プロトコルの不可欠な要素となりつつある。

- 有効性、安全性、投与頻度の低減を兼ね備えた治療法に対する臨床現場からの高い需要が、特に感染症の蔓延率が高い地域において、病院や専門医療センターでの導入を促進している。

- 製薬会社やバイオテクノロジー企業による新規ペプチド分子開発に向けた継続的な研究開発活動は、市場の成長と普及をさらに促進している。

- 例えば、抗菌薬研究に対する政府および民間からの資金提供が増加しており、ペプチドベースの治療法の急速な開発と臨床応用を支えている。

- 患者の意識の高まりと、広範囲抗菌薬に比べて副作用を最小限に抑える標的療法への需要の高まりにより、処方医はペプチド系抗菌薬を優先的に使用するようになっている。

抑制/挑戦

「高コストと規制上の障壁」

- ペプチド系抗生物質の高コストと厳格な規制承認プロセスに関する懸念は、市場拡大にとって大きな課題となっている。

- 例えば、非リボソーム合成ペプチド抗生物質の開発には複雑な合成と精製が必要となり、製造コスト全体が増加する。

- 臨床試験、安全性検証、品質管理に関する厳格な規制要件は、特に革新的なペプチド候補の場合、製品発売を遅らせる可能性がある。

- 新興市場の医療従事者の間でペプチド系抗生物質の利点に関する認識が限られているため、臨床的有効性があっても普及が遅れる可能性がある。

- 一部のペプチドは承認を得ているものの、特定の地域における高額な価格設定や償還に関する課題は、費用に敏感な医療制度において、アクセスや使用を制限する可能性がある。

- 規制手続きの簡素化、費用対効果の高い製造技術、臨床医への教育強化を通じてこれらの課題に対処することが、持続的な市場成長にとって極めて重要となるだろう。

- 例えば、安定したサプライチェーンの確保とペプチド生産の拡張性は、特に需要の高い病院治療においては依然として課題となっている。

- ジェネリックペプチド抗生物質やバイオシミラーとの競争激化は、価格設定や利益率に圧力をかけ、新規ペプチドの研究開発への投資に影響を与える可能性がある。

ペプチド系抗生物質市場の範囲

市場は、製品の種類、医薬品、投与経路、および流通チャネルに基づいて区分される。

- 製品タイプ別

製品タイプに基づいて、ペプチド抗生物質市場はリボソーム合成ペプチド抗生物質と非リボソーム合成ペプチド抗生物質に分類されます。非リボソーム合成ペプチド抗生物質セグメントは、その広範な活性、構造的多様性、および耐性菌株に対する実証済みの臨床的有効性により、2025年には市場収益シェア71.4%で市場を牽引しました。これらの抗生物質は、重篤な感染症の治療のために病院で広く使用されており、効力の向上と耐性発達リスクの低減により好まれています。製薬会社は、非リボソームペプチドポートフォリオの拡大、製剤の改良、および病院ベースの治療での利用可能性の向上に引き続き注力しています。さらに、このセグメントは、高度な医療インフラが高有効性ペプチド療法の使用をサポートしている北米とヨーロッパにおける強力な規制承認と採用の恩恵を受けています。臨床ガイドラインでは、複雑なグラム陽性菌感染症に対して非リボソームペプチドが推奨されることが多く、その優位性をさらに強めています。

リボソーム合成ペプチド抗生物質セグメントは、特異性の向上と毒性の低減を実現したバイオエンジニアリングペプチドの研究の活発化を背景に、2026年から2033年にかけて年平均成長率(CAGR)9.2%という最も速い成長率を記録すると予測されています。リボソームペプチドは、経口投与が可能で併用療法との適合性も高いことから、病院と外来の両方で注目を集めています。合成生物学やペプチド最適化などのバイオテクノロジーの進歩により、開発期間の短縮と生産コストの削減が可能になっています。新興市場における標的型抗菌薬への需要の高まりも、成長を牽引しています。さらに、リボソームペプチドは新たな治療適応症への応用が模索されており、今後数年間で市場機会が大幅に拡大すると予想されます。

- 薬物によって

薬剤の種類に基づいて、ペプチド系抗生物質市場はダプトマイシン、ダルババンシン、テラバンシン、その他に分類されます。ダプトマイシンセグメントは、MRSAや複雑な皮膚感染症を含む多剤耐性グラム陽性菌感染症に対する有効性により、2025年に最大の収益シェアを獲得し、市場を牽引しました。ダプトマイシンは、その実証済みの臨床効果と確立された安全性プロファイルにより、重症および難治性症例に対して病院で広く採用されています。1日1回の投与レジメンと強力な殺菌作用は、医療従事者の間でさらに好まれる理由となっています。この薬剤は、耐性感染症に対する臨床ガイドラインで強く推奨されており、高い採用率が維持されています。製薬会社は、臨床医の認知度を高めるために、病院プログラムや教育キャンペーンを通じてダプトマイシンを積極的に宣伝しています。戦略的パートナーシップやライセンス契約も世界的な入手可能性を高め、その支配的な市場地位を確固たるものにしています。

ダルババンシン分野は、その長い半減期により週1回の投与が可能となり、入院期間を短縮できることから、2026年から2033年にかけて最も急速な成長が見込まれています。ダルババンシンは、特に皮膚および軟部組織感染症において、外来治療や在宅治療でますます好まれるようになっています。投与の簡便さと耐性菌株に対する高い有効性により、先進国市場と新興国市場の両方で普及が進んでいます。さらに、様々な適応症に対する承認の拡大と、医療従事者の間でのその利点に対する認識の高まりも、急速な成長に貢献しています。バイオテクノロジー企業は、臨床効果を最大化するために、新しい製剤や併用療法も開発しており、市場への普及をさらに加速させています。

- 行政ルートによる

投与経路に基づき、ペプチド系抗生物質市場は経口、非経口、局所、その他に分類されます。2025年には非経口投与セグメントが最大の収益シェアを獲得し、市場を席巻しました。これは、病院や集中治療室における全身感染症に対する非経口投与の広範な使用を反映しています。非経口投与は、特に緊急介入を必要とする重篤な感染症において、迅速な生物学的利用能、高い効力、および確実な治療効果を保証します。このセグメントは、先進国における広範な採用、医師の強い嗜好、および複雑な感染症に対する静脈内投与療法を推奨する病院プロトコルによって恩恵を受けています。企業は、非経口投与のための製剤の最適化、安定性の向上、および副作用の軽減に引き続き注力しています。非経口ペプチド系抗生物質は、多剤耐性感染症に対する併用療法戦略にも不可欠であり、市場における優位性を支えています。

経口投与分野は、生体利用可能な経口ペプチドに関する研究開発の増加と、外来および在宅治療への需要の高まりを背景に、2026年から2033年にかけて最も急速な成長率を示すと予想されています。経口投与は患者の服薬遵守率を向上させ、入院期間を短縮し、新興市場での普及を促進します。ペプチドの安定化および製剤化技術の進歩により、効果的な経口療法の開発が可能になっています。さらに、経口ペプチドは慢性感染症への応用が研究されており、潜在的な用途が拡大しています。医療従事者と患者の間で、便利で効果的な経口療法に対する認識が高まっていることも、普及をさらに加速させています。

- 流通チャネル別

流通チャネルに基づいて、ペプチド抗生物質市場は病院、在宅医療、専門クリニック、その他に分類されます。病院セグメントは、院内感染の発生率の高さ、非経口療法の確立された採用、ペプチド抗生物質投与のための強固なインフラストラクチャに牽引され、2025年に最大の収益シェアで市場を支配しました。病院は重篤な細菌感染症の主要な治療拠点であり、安定した需要を確保しています。臨床プロトコルと病院ベースのペプチド療法に対する医師の習熟度が、市場の優位性をさらに強化しています。大手製薬会社は、強力な市場プレゼンスを維持するために、病院とのパートナーシップ、トレーニングプログラム、直接供給契約に注力しています。さらに、病院は併用療法と臨床モニタリングへのアクセスを提供し、採用率を高めています。

在宅医療分野は、感染症の外来治療の増加傾向と、長時間作用型ペプチド系抗生物質の普及拡大を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。在宅医療では、患者は病院以外で治療を受けることができ、医療費の削減と利便性の向上につながります。高齢化の進展と慢性感染症の増加が、在宅医療の普及を後押ししています。企業は、在宅治療を促進するために、患者に優しい投与機器やサポートサービスを導入しています。遠隔医療と遠隔モニタリングの統合は、在宅医療の効果をさらに高め、この流通チャネルの急速な成長を支えています。

ペプチド系抗生物質市場の地域別分析

- 北米は、高度な医療インフラ、強力な研究開発投資、革新的な治療法の早期導入を特徴として、2025年にはペプチド系抗生物質市場で最大の収益シェア38.4%を占め、市場を牽引した。

- この地域の医療従事者は、ペプチド系抗生物質の有効性、特異性、安全性プロファイルを高く評価しており、特に多剤耐性グラム陽性菌感染症や複雑な皮膚・軟部組織感染症の治療においてその効果を高く評価している。

- この普及は、強力な研究開発投資、早期臨床試験活動、抗菌薬適正使用を促進する政府の取り組みによってさらに後押しされ、ペプチド系抗生物質は病院と外来の両方の環境で好ましい治療法として確立されている。

米国ペプチド系抗生物質市場の概況

米国のペプチド系抗生物質市場は、院内感染の蔓延と抗菌薬耐性の増加を背景に、2025年には38%という最大の収益シェアを獲得しました。病院や専門クリニックでは、その有効性と安全性が実証されていることから、多剤耐性グラム陽性菌感染症に対するペプチド系治療法が採用されています。外来治療や在宅治療の増加傾向に加え、非経口投与のペプチド系抗生物質の普及も市場の成長を後押ししています。さらに、多額の研究開発投資、革新的な治療法の早期導入、そして強力な臨床ガイドラインの推奨も、市場拡大に貢献しています。

欧州ペプチド抗生物質市場のインサイト

欧州のペプチド系抗生物質市場は、厳格な感染管理プロトコルと抗菌薬耐性に対する意識の高まりを主な要因として、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。医療費の増加に加え、高度な入院治療および外来治療への需要の高まりが、ペプチド系抗生物質の普及を促進しています。欧州の臨床医は、多剤耐性感染症に対する有効性と併用治療への適合性から、これらの治療法を高く評価しています。ペプチド系抗生物質は、新たな治療プロトコルと最新の臨床ガイドラインの両方に組み込まれ、病院、専門クリニック、在宅医療など、あらゆる分野で成長が見られています。

英国ペプチド系抗生物質市場の概況

英国のペプチド系抗生物質市場は、院内感染率の上昇と抗菌薬適正使用への関心の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。臨床医は、多剤耐性感染症の治療において標的ペプチド療法を好んで使用しており、治療成績の向上につながっています。さらに、医療従事者の間でペプチド系抗生物質の有効性と安全性に対する認識が高まっていることも、病院や専門クリニックでの導入を促進しています。英国の強固な医療インフラと、それを支える規制枠組みが相まって、今後も市場の成長を後押しすると見込まれています。

ドイツにおけるペプチド系抗生物質市場の現状

ドイツのペプチド系抗生物質市場は、多剤耐性病原体に対する臨床医の強い認識と、高効率治療薬への需要の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。ドイツの高度な医療制度と革新的な治療法への注力は、入院治療と外来治療の両方においてペプチド系抗生物質の普及を促進しています。ペプチド療法が標準治療プロトコルに組み込まれていること、そして複雑な感染症に対する臨床的有効性が実証されていることも、成長をさらに後押ししています。さらに、研究開発と感染制御に関する政府の支援も、ペプチド系ソリューションの普及拡大を後押ししています。

アジア太平洋地域におけるペプチド系抗生物質市場のインサイト

アジア太平洋地域のペプチド系抗生物質市場は、感染症による入院患者数の増加、医療インフラの拡大、中国、インド、日本などの国々における抗菌薬耐性への意識の高まりを背景に、2026年から2033年の予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。政府の医療イニシアチブや医療費の増加に支えられた、先進的な治療法への地域的な関心の高まりが、ペプチド系抗生物質の普及を促進しています。さらに、アジア太平洋地域はペプチド系抗生物質の生産拠点として台頭しており、病院と在宅医療の両方において、手頃な価格とアクセス性の向上に貢献しています。

日本のペプチド系抗生物質市場に関する洞察

日本のペプチド系抗生物質市場は、先進的な医療制度、高齢化、そして耐性菌感染症の増加を背景に、勢いを増している。臨床医は、特に複雑なグラム陽性菌感染症の治療において、病院や専門クリニックでペプチド療法を採用している。ペプチド系抗生物質を臨床プロトコルや併用療法に組み込むことが、市場の成長を後押ししている。さらに、日本が重視する高品質で安全な治療薬と継続的な研究開発への投資は、入院・外来医療の両分野における革新的なペプチド系ソリューションの普及を支えている。

インドのペプチド系抗生物質市場に関する洞察

インドのペプチド系抗生物質市場は、2025年にはアジア太平洋地域で最大の収益シェアを占める見込みであり、これは同国の医療インフラの拡大、感染症の負担増加、そして先進的な抗菌療法の普及拡大によるものです。病院や専門クリニックでは、多剤耐性感染症の治療にペプチド系抗生物質の使用が増加しています。感染症管理の改善に向けた取り組み、費用対効果の高いペプチド療法の入手可能性、そして政府の取り組みが、市場を牽引する主要因となっています。さらに、臨床医の間でペプチド系抗生物質の有効性と安全性に対する認識が高まっていることも、都市部と準都市部の両方の医療現場における成長を促進しています。

ペプチド系抗生物質の市場シェア

ペプチド系抗生物質業界は、主に以下のような実績のある企業によって牽引されています。

- ファイザー社(米国)

- メルク・アンド・カンパニー(米国)

- GSK plc(英国)

- ノバルティスAG(スイス)

- アッヴィ社(米国)

- サンド社(スイス)

- セラバンス・バイオファーマ(米国)

- ゼリア・ファーマシューティカルズ(デンマーク)

- Revance Therapeutics Inc.(米国)

- ANIファーマシューティカルズ社(米国)

- カンバーランド・ファーマシューティカルズ社(米国)

- メリンタ・セラピューティクス(米国)

- テバ製薬工業株式会社(イスラエル)

- アストラゼネカPLC(英国)

- ジョンソン・エンド・ジョンソン・サービス社(米国)

- ニューランド・ラボラトリーズ・リミテッド(インド)

- CPC Scientific Inc.(米国)

- AMPバイオテック(米国)

- フェニックス・バイオテクノロジー社(米国)

- AuroMedics Pharma LLC(米国)

世界のペプチド系抗生物質市場における最近の動向とは?

- 2026年3月、ペプチロジックス社は、人工関節周囲感染症患者のバイオフィルムに浸透することで医療機器関連感染症を治療するために特別に設計された初の薬剤であるPLG0206の重要な第2/3相臨床試験(RETAIN)を開始し、後期段階の規制上のマイルストーン達成に向けた進展を強調した。

- 2025年12月、米国FDAはゾリフロダシン(商品名:ヌゾルベンス)を抗生物質耐性淋菌の治療薬として経口抗生物質として承認し、ペプチド関連抗菌戦略および耐性管理に関連する可能性のある新しいクラスの抗生物質の導入を告げた。

- 2024年9月、バイエルスドルフとマクロバイオロジクスは、スキンケアおよびヘルスケア用途向けの生分解性抗菌ペプチドを開発するための複数年パートナーシップを締結しました。マクロバイオロジクスの技術とバイエルスドルフの製剤化に関する専門知識を組み合わせることで、抗菌ペプチドの用途拡大を目指します。

- 2023年9月、ペプチロジックス社は、人工関節感染症患者を対象としたPLG0206の第1b相臨床試験の180日間の主要中間データにおいて、安全性と高リスク集団における感染再発の大幅な減少を示す良好な結果を発表しました。

- 2023年4月、ペプチロジックス社は、人工関節周囲感染症を標的とした抗菌ペプチドPLG0206の第1b相臨床試験の患者登録が完了したことを発表しました。PLG0206は、バイオフィルム形成細菌を破壊し、外科的感染症管理における重要な未充足ニーズに対応するように設計されたものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。