世界のペットがん治療薬市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

309.69 Million

USD

621.62 Million

2024

2032

USD

309.69 Million

USD

621.62 Million

2024

2032

| 2025 –2032 | |

| USD 309.69 Million | |

| USD 621.62 Million | |

| % | |

|

世界のペットがん治療薬市場:治療法(化学療法、放射線療法、免疫療法、標的療法、併用療法など)、薬剤タイプ(化学療法薬およびワクチン)、投与経路(非経口、経口、その他)、がんの種類(黒色腫、肥満細胞がん、リンパ腫、乳腺および扁平上皮がんなど)、種の種類(猫、犬など)、エンドユーザー(動物病院および臨床薬局、小売薬局、オンライン薬局など)によるセグメンテーション - 2032年までの業界動向と予測

ペットがん治療薬市場規模

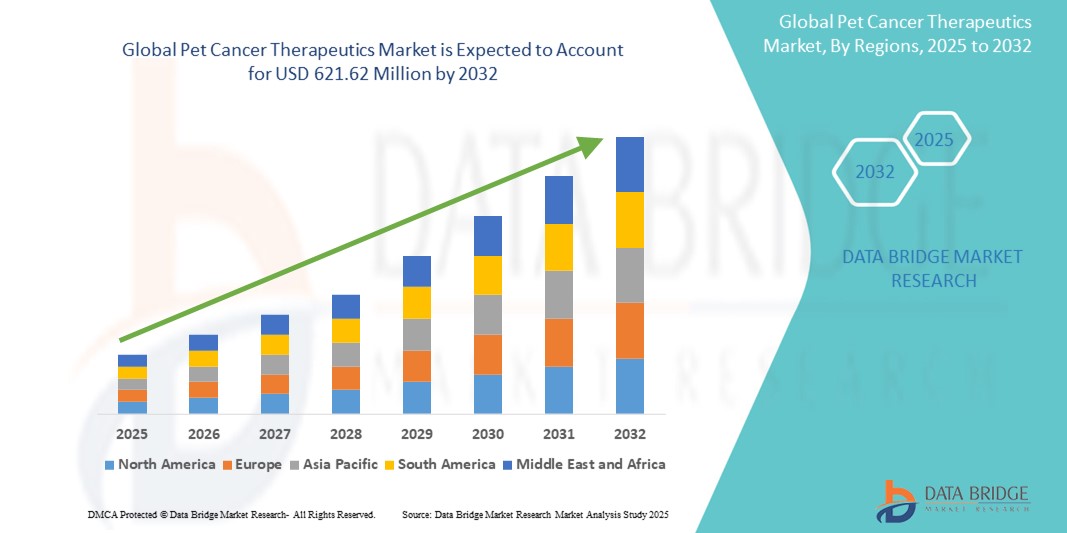

- 世界のペット癌治療薬市場規模は2024年に3億969万米ドルと評価され、予測期間中に9.10%のCAGRで成長し、2032年には6億2162万米ドル に達すると予想されています 。

- 市場の成長は、獣医腫瘍学における採用の増加と技術進歩に大きく牽引されており、ペットの癌治療におけるより高度な標的療法の開発につながっています。これには、モノクローナル抗体、標的小分子、免疫療法といった革新が含まれ、動物の癌治療のあり方を変革しています。

- さらに、ペット飼育者の増加、早期がん診断に関する飼い主の意識の高まり、そして専門的な治療への投資意欲の高まりが、効果的で安全なペットがん治療ソリューションへの需要を大幅に押し上げています。これらの要因が重なり、獣医腫瘍薬と個別化治療の普及が加速し、業界の成長を大きく後押ししています。

ペットがん治療薬市場分析

- ペットの癌治療(化学療法、標的療法、免疫療法など)は、ペットの癌発症率の上昇と、ペットの飼い主の間で高度な治療オプションに関する意識の高まりにより、獣医腫瘍学において不可欠になりつつある。

- ペットの癌治療薬の需要増加は、ペット人口の増加、ペットへの医療費の増加、獣医の診断と治療における技術の進歩によって主に推進されている。

- ペットがん治療市場は、先進的な獣医療の早期導入、高いペット飼育率、そしてコンパニオンアニマル向けの充実した医療インフラに支えられ、北米が2024年に41.6%という最大の収益シェアを獲得し、市場を席巻しました。米国は、動物の健康研究への多額の投資と、腫瘍学ソリューションに注力する大手市場プレーヤーの存在を通じて、この成長に大きく貢献しています。

- アジア太平洋地域は、急速な都市化、可処分所得の増加、中国、インド、日本などの国における獣医腫瘍学ケアに対する意識の高まりにより、予測期間中にペット癌治療市場で最も急速に成長する地域になると予測されており、2025年から2032年にかけて11.3%のCAGRで成長すると予想されています。

- 化学療法セグメントは、ペットの癌治療薬市場において、様々なペットの癌の治療に広く使用されていることから、2024年には38.4%という最大の収益シェアを占めました。

レポートの範囲とペットがん治療薬市場のセグメンテーション

|

属性 |

ペットがん治療薬の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

ペットがん治療薬市場の動向

「標的治療と個別化治療による獣医腫瘍学の進歩」

- 世界のペットがん治療市場において、重要かつ加速しているトレンドとして、コンパニオンアニマルのがん治療における標的療法と個別化医療への注目が高まっています。このアプローチは、特定のがん種やペットの遺伝子プロファイルに合わせた、より効果的で侵襲性の低い治療オプションを提供することで、獣医腫瘍学のあり方を大きく変えつつあります。

- 例えば、チロシンキナーゼ阻害剤(TKI)などの標的療法は、犬の肥満細胞腫の治療において注目を集めており、パラディア(リン酸トセラニブ)などの製品は米国FDAによって獣医学用として承認されています。これらの治療法は、がんの進行に関与する特定の分子標的を阻害することで、健康な組織へのダメージを最小限に抑え、治療成績を向上させる効果があります。

- 遺伝子検査やバイオマーカー分析といった獣医診断ツールの利用可能性が高まり、獣医師は個々のペットに対してより適切かつ効果的な治療レジメンを選択できるようになりました。この傾向は、動物医療分野におけるコンパニオン診断の成長に貢献し、がんの早期発見と進行のモニタリングの改善に貢献しています。

- さらに、免疫療法は、特に犬の黒色腫やリンパ腫の治療において有望な分野として浮上しています。獣医腫瘍学者は現在、ペットの免疫系を刺激してがん細胞を認識し破壊するがんワクチンやモノクローナル抗体の使用を研究しています。

- 飼い主がペットの健康に精神的にも経済的にもより投資するようになり、化学療法、放射線療法、手術などの高度な腫瘍治療を求める意欲が高まっています。これにより、米国、カナダ、ヨーロッパの一部などの主要市場では、専門の獣医がんセンターが拡大しています。

- 大手製薬会社とバイオテクノロジー企業は、動物用医薬品の迅速な承認を促進する好ましい規制環境に支えられ、新しい獣医腫瘍薬の研究開発に多額の投資を行っている。

- 精密腫瘍学とエビデンスに基づく治療へのこの移行は、ペットの癌治療市場における革新と収益の成長を継続的に促進し、最終的には癌治療を受けているペットの生存率と生活の質を向上させると期待されています。

ペットがん治療薬市場の動向

ドライバ

「ペット飼育の増加と癌発症率の上昇による需要の増加」

- 世界中でペットの飼育頭数が増加していること、そしてペットオーナーの間で動物の健康に対する意識が高まっていることが、ペットのがん治療に対する需要の高まりを牽引しています。ペットが家族の一員として認識されるようになるにつれ、がん治療を含む先進的な治療を受けようとする飼い主の意欲も高まっています。

- 例えば、2024年5月、Zoetis Services LLCは、犬と猫のがんに対する標的生物製剤と免疫療法に重点を置いた腫瘍学パイプラインの拡大を発表しました。主要企業によるこのような取り組みは、今後数年間でペットがん治療薬市場の成長を大きく牽引すると予想されます。

- さらに、猫や犬におけるリンパ腫、肥満細胞腫、黒色腫などの癌の発生率の増加は、早期診断と介入へのシフトを促しています。より多くの獣医療現場で高度な画像診断技術や生検技術が導入されるにつれ、効果的な癌治療への需要は急速に高まっています。

- 化学療法、免疫療法、標的療法などの専門的な癌治療の利用可能性と獣医インフラの改善により、都市部と準都市部の両方の市場での導入が増加しています。

- さらに、遠隔医療やオンラインペット薬局の出現により、特に遠隔地におけるがん治療へのアクセスが向上しています。この傾向と獣医師の意識向上および研修の充実が相まって、ペット腫瘍学ソリューションの導入がさらに促進されると予想されます。

抑制/挑戦

「治療費の高騰と承認された治療法の不足」

- ペットの癌治療市場における主要な課題の一つは、治療費の高騰です。分子標的薬や放射線療法といった多くの先進的な治療法は依然として高額であり、特に発展途上地域では、すべてのペットオーナーにとって経済的に現実的ではない可能性があります。

- さらに、動物用腫瘍治療薬の承認数はヒト用医薬品に比べて限られているため、治療の選択肢が限られています。規制上の課題や承認までの期間の長さも、新薬の市場導入を遅らせています。

- 例えば、エランコやABサイエンスなどの企業は獣医腫瘍学で大きな進歩を遂げていますが、革新的な治療法を市場に出すプロセスは依然として時間がかかり、多くのリソースを必要とします。

- さらに、多くの国ではペットの治療に対する保険適用や払い戻し制度が不足しており、多くのペットの飼い主にとって進行癌治療は手の届かないものとなっている。

- これらの課題を克服するには、研究開発投資の増加、獣医機関との連携、アクセスの向上、治療費の削減、ペットがん治療薬市場の持続的な成長を促進する政策支援が必要となる。

ペットがん治療薬市場の展望

市場は、治療法、薬剤の種類、投与経路、がんの種類、種の種類、およびエンドユーザーに基づいて分類されています。

• セラピーによって

ペットがん治療薬市場は、治療法に基づいて、化学療法、放射線療法、免疫療法、標的療法、併用療法、その他に分類されます。化学療法分野は、様々なペットがんの治療に広く使用されていることから、2024年には38.4%という最大の収益シェアを占め、市場を席巻しました。

免疫療法分野は、新たながんワクチンとモノクローナル抗体への注目度の高まりにより、2025年から2032年にかけて10.8%という最も高いCAGRを記録すると予想されています。

• 薬の種類別

薬剤の種類別に見ると、ペットがん治療薬市場は化学療法薬とワクチンに分類されます。従来の細胞傷害性薬剤の普及により、化学療法薬セグメントは2024年に66.1%と最大のシェアを占めました。

ペット腫瘍学における予防療法の需要が高まるにつれ、ワクチン分野は2025年から2032年にかけて11.5%のCAGRで成長すると予想されています。

• 投与経路

投与経路に基づき、ペット癌治療薬市場は非経口、経口、その他に分類されます。非経口セグメントは2024年に57.9%と最大の収益シェアを占め、獣医クリニックにおける速効性薬剤として優位に立っています。

オーラルセグメントは、ペットの飼い主の在宅ケアへの好みに支えられ、2025年から2032年にかけて9.7%という最も高いCAGRで成長すると予測されています。

• がんの種類別

がんの種類に基づいて、ペットがん治療薬市場は、黒色腫、肥満細胞がん、リンパ腫、乳腺がんおよび扁平上皮がん、その他に分類されます。リンパ腫セグメントは、その高い発生率と治療への反応性により、2024年には29.6%のシェアで市場をリードするでしょう。

黒色腫セグメントは、治療用ワクチンと診断の進歩により、2025年から2032年にかけて10.2%という最も高いCAGRを達成すると予測されています。

• 種の種類別

ペットのがん治療薬市場は、種類別に猫、犬、その他に分類されます。犬はがんの罹患率が高く、治療選択肢も豊富であるため、2024年には犬が71.3%と最大のシェアを占めました。

猫の分野は、猫に特化した治療法へのアクセスの増加に伴い、2025年から2032年にかけて8.6%という最も高いCAGRで成長すると予想されています。

• エンドユーザーによる

ペットがん治療薬市場は、エンドユーザーに基づいて、動物病院・臨床薬局、小売薬局、オンライン薬局、その他に分類されます。動物病院・臨床薬局セグメントは、包括的な腫瘍学サービスと患者ケアの恩恵を受け、2024年には54.8%のシェアで市場をリードしました。

オンライン薬局セグメントは、デジタルペットケアの採用増加と電子商取引の拡大により、2025年から2032年にかけて12.3%という最も高いCAGRで成長すると予想されています。

ペットがん治療薬市場の地域分析

- ペットのがん罹患率の増加、ペットの飼い主の高い意識、強力な獣医医療インフラにより、北米は2024年にペットのがん治療薬市場で最大の収益シェア41.6%を占めました。

- ペット保険の適用範囲の拡大や、この地域におけるペット医療費の増加に支えられ、化学療法、免疫療法、標的薬物送達などの先進治療に対する需要が高まっています。

- 獣医腫瘍学における主要プレーヤーの存在と継続的な研究開発が市場の成長をさらに促進する

米国ペットがん治療薬市場の洞察

米国のペットがん治療市場は、2024年に北米市場シェアの85.1%を占めました。これは、獣医腫瘍センターの強力なネットワーク、新規承認治療への早期アクセス、そしてペット向け個別化がん治療の積極的な導入に支えられています。犬と猫におけるリンパ腫、肥満細胞腫、そして悪性黒色腫の症例増加は、新しい治療薬への需要を後押ししています。米国はまた、高度な診断技術と、FDA獣医学センター(CVM)による有利な規制の枠組みの存在からも恩恵を受けています。

欧州ペットがん治療薬市場に関する洞察

ヨーロッパのペットがん治療市場は、ペットの飼育率の上昇とペットの健康に対する意識の高まりにより、予測期間中に大幅な年平均成長率(CAGR)を達成すると予想されています。動物福祉に関する規制の強化と獣医学研究への資金提供の増加は、治療選択肢の拡大を後押ししています。ドイツ、フランス、英国を含むいくつかのヨーロッパ諸国は、腫瘍学サービスを一般獣医診療に統合することに重点を置いています。

英国のペットがん治療薬市場の洞察

英国のペットがん治療市場は、高度な治療と診断を求めるペットオーナーの増加に牽引され、予測期間中に注目すべきCAGRで成長すると予測されています。英国の獣医療現場では、専門的ながん治療法の導入が進んでおり、獣医腫瘍学の研究を行う大学や研究機関の存在も成長を支えています。

ドイツのペットがん治療薬市場に関する洞察

ドイツのペットがん治療市場は、高度な獣医診断および治療プロトコルへの強い需要を背景に、予測期間中に大幅なCAGRで拡大すると予想されています。ドイツ市場は、高いペット飼育率、ペットケアへの支出増加、そしてがんを含む慢性疾患を抱えるコンパニオンアニマルの生活の質の向上への重点化といった恩恵を受けています。

アジア太平洋地域のペットがん治療薬市場に関する洞察

アジア太平洋地域のペットがん治療市場は、ペットの健康に対する意識の高まり、可処分所得の増加、そして中国、日本、インドなどの国々における獣医サービスの拡大を背景に、2025年から2032年にかけて11.3%という最も高い年平均成長率(CAGR)で成長すると予測されています。都市化とペットの人間化は、がんの診断と治療を含む専門サービスへの需要を高めています。政府の支援政策と国際協力は、この地域における獣医学の発展を後押ししています。

日本におけるペットがん治療薬市場の洞察

日本のペットがん治療市場では、ペット人口の高齢化と獣医療水準の向上を背景に、ペットのがん治療に対する需要が高まっています。市場は、診断技術の革新と動物の予防医療を重視する文化の発展の恩恵を受けており、様々ながんの早期発見・治療につながっています。

中国ペットがん治療薬市場に関する洞察

中国のペットがん治療市場は、急速な都市化、中流階級の増加、そしてペットヘルスケアへの支出増加に支えられ、2024年にはアジア太平洋地域で最大のシェアを占めると予測されています。ペット保険セクターの拡大と国内動物用医薬品企業の強力なプレゼンスは、がん治療へのアクセス拡大を支えています。中国では、化学療法や免疫療法といった標的がん治療を提供する獣医専門クリニックの数も増加しています。

ペットがん治療薬の市場シェア

ペットの癌治療業界は、主に以下のような定評のある企業によって牽引されています。

- ABサイエンス(フランス)

- エランコ(米国)

- キャンデル・セラピューティクス(カナダ)

- 日本全薬工業株式会社(日本)

- Rhizen Pharmaceuticals AG(スイス)

- ビルバック(フランス)

- ファイザー社(米国)

- VetDC(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- カリオファーム(米国)

- VETCO(米国)

- ELIASアニマルヘルス(米国)

- Vivesto AB(スウェーデン)

- トリゲン・ファーマシューティカルズ社(米国)

- ゾエティス・サービスLLC(米国)

世界のペットがん治療薬市場の最新動向

- 2024年10月、カルビリ(犬がんワクチンを専門とするバイオテクノロジー企業)は、犬の早期血管肉腫を対象とした免疫療法ワクチンの臨床試験を開始しました。このSOCH試験では、ワクチンと手術および化学療法を組み合わせることで、標準治療と比較して生存期間を大幅に延長できるかどうかを評価します。

- 2025年3月、ELIASアニマルヘルスは、犬の骨肉腫の治療に初めて認可された自己細胞療法であるELIASがん免疫療法(ECI)のUSDA(米国農務省)の完全な承認を取得し、米国中の成分分析治療センターを通じてアクセスできるようになりました。

- 2024年8月、FidoCure(One Health Company)は、犬の膀胱がんに対するAI強化標的治療およびバイオマーカープラットフォームで米国特許を取得し、パーソナライズされた獣医腫瘍学の大きな前進となりました。

- 2025年1月、イヌモノクローナル抗体に特化したバイオテクノロジー企業Vetigenicsは、600万ドルのシードラウンドを完了しました。同社は、イヌ口腔メラノーマに対する抗CTLA4療法の臨床試験で良好な結果を達成し、尿路上皮癌に対する抗PD1療法の試験もほぼ完了しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界のペット癌治療薬市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 重要なポイント

2.2 世界のペット癌治療薬市場規模の推定

2.2.1 ベンダーポジショニンググリッド

2.2.2 パイプライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 疫学モデリング

2.2.11 主要な一次インタビューからのデータポイント

2.2.12 主要な二次データベースからのデータポイント

2.3 世界のペットがん治療薬市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 PESTEL分析

5.2 ポーターの5つの力モデル

6つの業界洞察

6.1 ミクロ経済とマクロ経済の要因

6.2 浸透と成長見通しのマッピング

6.3 主要な価格戦略

6.4 専門家との面談

6.5 分析と推奨

7 知的財産(IP)ポートフォリオ

7.1 特許の質と強さ

7.2 特許ファミリー

7.3 ライセンスとコラボレーション

7.4 競争環境

7.5 IP戦略と管理

7.6 その他

8 コスト分析の内訳

9 テクノロジーロードマップ

10 イノベーショントラッカーと戦略分析

10.1 主要取引と戦略的提携の分析

10.1.1 合弁事業

10.1.2 合併と買収

10.1.3 ライセンスとパートナーシップ

10.1.4 技術協力

10.1.5 戦略的投資撤退

10.2 開発中の製品数

10.3 開発段階

10.4 タイムラインとマイルストーン

10.5 イノベーション戦略と方法論

10.6 リスク評価と軽減

10.7 合併と買収

10.8 将来の見通し

11 疫学

11.1 性別別の全発生率

11.2 治療率

11.3 死亡率

11.4 服薬遵守と治療切り替えモデル

11.5 患者の治療成功率

12 規制遵守

12.1 規制当局

12.2 規制分類

12.2.1 クラスI

12.2.2 クラスII

12.2.3 クラスIII

12.3 規制当局への提出

12.4 国際調和

12.5 コンプライアンスと品質管理システム

12.6 規制上の課題と戦略

13 パイプライン分析

13.1 臨床試験と相分析

13.2 薬物治療パイプライン

13.3 フェーズIII候補

13.4 フェーズII候補

13.5 フェーズI候補者

13.6 その他(前臨床および研究)

表1 ペット癌治療薬の世界臨床試験市場

会社名 製品名

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表2 ペット癌治療薬市場における段階別製品・プロジェクトの分布

プロジェクトのフェーズ番号

前臨床/研究プロジェクトXX

臨床開発 XX

フェーズ I XX

フェーズII XX

フェーズIII XX

米国で申請/承認済みだがまだ販売されていないXX

合計XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表3 ペット癌治療薬市場における治療領域別・フェーズ別プロジェクト分布

治療領域 前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

表4 ペット癌治療薬市場における科学的アプローチと段階別プロジェクト分布

技術前臨床/研究プロジェクト

XX XX

XX XX

XX XX

XX XX

XX XX

合計プロジェクト数 XX

図1 ペットがん治療薬市場における研究開発概要に基づく主要企業

情報源:プレスリリース、年次報告書、SEC提出書類、投資家向けプレゼンテーション、その他の政府情報源、二次情報に基づく分析、専門家インタビュー

14 償還枠組み

15 機会マップ分析

16 バリューチェーン分析

17 ヘルスケア経済

17.1 医療費

17.2 資本支出

17.3 設備投資動向

17.4 設備投資配分

17.5 資金源

17.6 業界ベンチマーク

17.7 全体のGDPに占めるGDP比率

17.8 医療システムの構造

17.9 政府の政策

17.1 経済発展

18 世界のペットがん治療薬市場(タイプ別)

18.1 概要

18.2 化学療法

18.3 免疫療法

18.4 標的療法

18.5 併用療法

18.6 放射線療法

18.6.1 定位放射線治療

18.6.2 従来の放射線療法

18.7 放射性ヨウ素I-131療法

18.8 その他

19 世界のペットがん治療薬市場(製品タイプ別)

19.1 概要

19.2 医薬品

19.2.1 薬物による

19.2.1.1. 市販

19.2.1.1.1. シスプラチン

19.2.1.1.2. トセラニブ

19.2.1.1.3. プレドニゾン

19.2.1.1.4. シクロホスファミド

19.2.1.1.5. クロラムブシル

19.2.1.1.6. ロムスチン

19.2.1.1.7. メトトレキサート

19.2.1.1.8. その他

19.2.1.2. 新興国

19.2.1.2.1. オーラノフィン

19.2.1.2.2. デスモプレシン

19.2.1.2.3. ドキシサイクリン

19.2.1.2.4. ロサルタン

19.2.1.2.5. その他

19.2.2 フォーム別

19.2.2.1. タブレット

19.2.2.2. カプセル

19.2.2.3. その他

19.2.3 薬剤の種類別

19.2.3.1. ブランド

19.2.3.2. ジェネリック

19.2.4 治療の種類別

19.2.4.1. 単剤療法

19.2.4.2. 併用療法

19.2.5 その他

19.3 注射剤/ワクチン

19.3.1 タイプ別

19.3.1.1. 注射

19.3.1.1.1. ラバクホサジン

19.3.1.1.2. ダクチノマイシン

19.3.1.1.3. メルファラン

19.3.1.1.4. L-アスパラギナーゼ

19.3.1.1.5. その他

19.3.1.2. 静脈内(IV)注入

19.3.1.2.1. ドキソルビシン

19.3.1.2.2. カルボプラチン

19.3.1.2.3. エピルビシン

19.3.1.2.4. ミトキサントロン

19.3.1.2.5. ビンブラスチン

19.3.1.2.6. ビンクリスチン

19.3.1.2.7. ビノレルビン

19.3.1.2.8. シトシンアラビノシド

19.3.1.2.9. その他

19.3.2 薬剤の種類別

19.3.2.1. ブランド

19.3.2.2. ジェネリック

19.3.3 セラピーによる

19.3.3.1. 単剤療法

19.3.3.2. 併用療法

19.3.4 その他

20 世界のペットがん治療薬市場(薬剤タイプ別)

20.1 概要

20.2 ブランド

20.3 ジェネリック

21 世界のペットがん治療薬市場(動物種別)

21.1 概要

21.2 猫

21.3 犬

21.4 その他

22 世界のペットがん治療薬市場(投与経路別)

22.1 概要

22.2 口頭試問

22.2.1 タブレット

22.2.2 カプセル

22.2.3 その他

22.3 非経口

22.3.1 静脈内

22.3.2 皮下

22.3.3 その他

22.4 その他

23 世界のペットがん治療薬市場(用途別)

23.1 概要

23.2 リンパ腫

23.3 黒色腫

23.4 肥満細胞癌

23.5 乳腺がんおよび扁平上皮がん

23.6 その他

24 世界のペットがん治療薬市場(エンドユーザー別)

24.1 概要

24.2 獣医病院

24.2.1 パブリック

24.2.2 プライベート

24.3 在宅医療

24.4 獣医ケアセンター

24.5 動物および獣医農場

24.6 獣医研究センター

24.7 その他

25 世界のペットがん治療薬市場(流通チャネル別)

25.1 概要

25.2 直接入札

25.3 小売売上高

25.3.1 オンライン販売

25.3.2 オフライン販売

25.4 その他

26 世界のペットがん治療薬市場(地域別)

世界のペットがん治療薬市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

26.1 北米

26.1.1 米国

26.1.2 カナダ

26.1.3 メキシコ

26.2 ヨーロッパ

26.2.1 ドイツ

26.2.2 フランス

26.2.3 英国

26.2.4 ハンガリー

26.2.5 リトアニア

26.2.6 オーストリア

26.2.7 アイルランド

26.2.8 ノルウェー

26.2.9 ポーランド

26.2.10 イタリア

26.2.11 スペイン

26.2.12 ロシア

26.2.13 トルコ

26.2.14 ベルギー

26.2.15 オランダ

2016年2月26日 スイス

26.2.17 ヨーロッパのその他の地域

26.3 アジア太平洋

26.3.1 日本

26.3.2 中国

26.3.3 韓国

26.3.4 インド

26.3.5 オーストラリア

26.3.6 シンガポール

26.3.7 タイ

26.3.8 マレーシア

26.3.9 インドネシア

26.3.10 フィリピン

2011年3月26日 ベトナム

26.3.12 その他のアジア太平洋地域

26.4 南アメリカ

26.4.1 ブラジル

26.4.2 アルゼンチン

26.4.3 ペルー

26.4.4 南米のその他の地域

26.5 中東およびアフリカ

26.5.1 南アフリカ

26.5.2 サウジアラビア

26.5.3 アラブ首長国連邦

26.5.4 エジプト

26.5.5 クウェート

26.5.6 イスラエル

26.5.7 中東およびアフリカのその他の地域

27 世界のペットがん治療薬市場、企業展望

27.1 企業シェア分析:グローバル

27.2 企業シェア分析:北米

27.3 企業シェア分析:ヨーロッパ

27.4 企業シェア分析:アジア太平洋地域

27.5 合併と買収

27.6 新製品の開発と承認

27.7 拡張

27.8 規制の変更

27.9 パートナーシップおよびその他の戦略的展開

28 世界のペット癌治療薬市場、SWOT分析およびDBMR分析

29 世界のペットがん治療薬市場、企業概要

29.1 エランコまたはその関連会社。

29.1.1 会社概要

29.1.2 収益分析

29.1.3 地理的存在

29.1.4 製品ポートフォリオ

29.1.5 最近の開発

29.2 ゾエティスサービスLLC

29.2.1 会社概要

29.2.2 収益分析

29.2.3 地理的存在

29.2.4 製品ポートフォリオ

29.2.5 最近の開発

29.3 ABサイエンス

29.3.1 会社概要

29.3.2 収益分析

29.3.3 地理的存在

29.3.4 製品ポートフォリオ

29.3.5 最近の開発

29.4 ベーリンガーインゲルハイムインターナショナル社

29.4.1 会社概要

29.4.2 収益分析

29.4.3 地理的存在

29.4.4 製品ポートフォリオ

29.4.5 最近の開発

29.5 ファイザー社

29.5.1 会社概要

29.5.2 収益分析

29.5.3 地理的存在

29.5.4 製品ポートフォリオ

29.5.5 最近の開発

29.6 トリゲンファーマシューティカルズ株式会社

29.6.1 会社概要

29.6.2 収益分析

29.6.3 地理的存在

29.6.4 製品ポートフォリオ

29.6.5 最近の開発

29.7 エリアス動物保健

29.7.1 会社概要

29.7.2 収益分析

29.7.3 地理的存在

29.7.4 製品ポートフォリオ

29.7.5 最近の開発

29.8 ライゼン・ファーマシューティカルズAG

29.8.1 会社概要

29.8.2 収益分析

29.8.3 地理的存在

29.8.4 製品ポートフォリオ

29.8.5 最近の開発

29.9 ビルバック

29.9.1 会社概要

29.9.2 収益分析

29.9.3 地理的存在

29.9.4 製品ポートフォリオ

29.9.5 最近の開発

29.1 カリオファーム

29.10.1 会社概要

29.10.2 収益分析

29.10.3 地理的存在

29.10.4 製品ポートフォリオ

29.10.5 最近の開発

29.11 ベトコファーマシューティカル社

29.11.1 会社概要

29.11.2 収益分析

29.11.3 地理的存在

29.11.4 製品ポートフォリオ

29.11.5 最近の開発

29.12 ヴィヴェストAB

29.12.1 会社概要

29.12.2 収益分析

29.12.3 地理的存在

29.12.4 製品ポートフォリオ

29.12.5 最近の開発

29.13 キュラボオンコロジー

29.13.1 会社概要

29.13.2 収益分析

29.13.3 地理的存在

29.13.4 製品ポートフォリオ

29.13.5 最近の開発

29.14 デクラ

29.14.1 会社概要

29.14.2 収益分析

29.14.3 地理的存在

29.14.4 製品ポートフォリオ

29.14.5 最近の開発

29.15 QBIOTICSグループ

29.15.1 会社概要

29.15.2 収益分析

29.15.3 地理的存在

29.15.4 製品ポートフォリオ

29.15.5 最近の開発

29.16 ノババイブ株式会社

29.16.1 会社概要

29.16.2 収益分析

29.16.3 地理的存在

29.16.4 製品ポートフォリオ

29.16.5 最近の動向

29.17 日本全薬工業株式会社

29.17.1 会社概要

29.17.2 収益分析

29.17.3 地理的存在

29.17.4 製品ポートフォリオ

29.17.5 最近の動向

29.18 VETDC

29.18.1 会社概要

29.18.2 収益分析

29.18.3 地理的存在

29.18.4 製品ポートフォリオ

29.18.5 最近の開発

29.19 アニバイブ

29.19.1 会社概要

29.19.2 収益分析

29.19.3 地理的存在

29.19.4 製品ポートフォリオ

29.19.5 最近の開発

29.2 ベトキノール

29.20.1 会社概要

29.20.2 収益分析

29.20.3 地理的存在

29.20.4 製品ポートフォリオ

29.20.5 最近の動向

注:紹介されている企業は網羅的なリストではなく、以前のクライアントの要件に従っています。調査では100社以上の企業を紹介しており、リクエストに応じて企業リストを変更または差し替える場合があります。

関連レポート30件

31 結論

32 アンケート

33 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。