グローバル物理ベースのシミュレーションソフトウェア市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

17.55 Billion

USD

41.93 Billion

2025

2033

USD

17.55 Billion

USD

41.93 Billion

2025

2033

| 2026 –2033 | |

| USD 17.55 Billion | |

| USD 41.93 Billion | |

| % | |

|

グローバル物理ベースのシミュレーションソフトウェア市場、シミュレーションの種類(Finite Element Analysis(FEA)、計算式流体力学(CFD)、マルチボディ・ダイナミクス(MBD)、電磁シミュレーション、複合物理シミュレーション)、アプリケーション(Automotive、エアロスペース&防衛、エレクトロニクス&半導体、エネルギー&パワー、産業製造、ヘルスケア&ライフサイエンス)、導入モード(オンプレミス、クラウドベース)、エンドユーザー(エンタープライズ、インダストリアル・インダストリアル・ディストリビューション、政府機関、機関機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関、機関

物理ベースのシミュレーションソフトウェア市場プロフィール

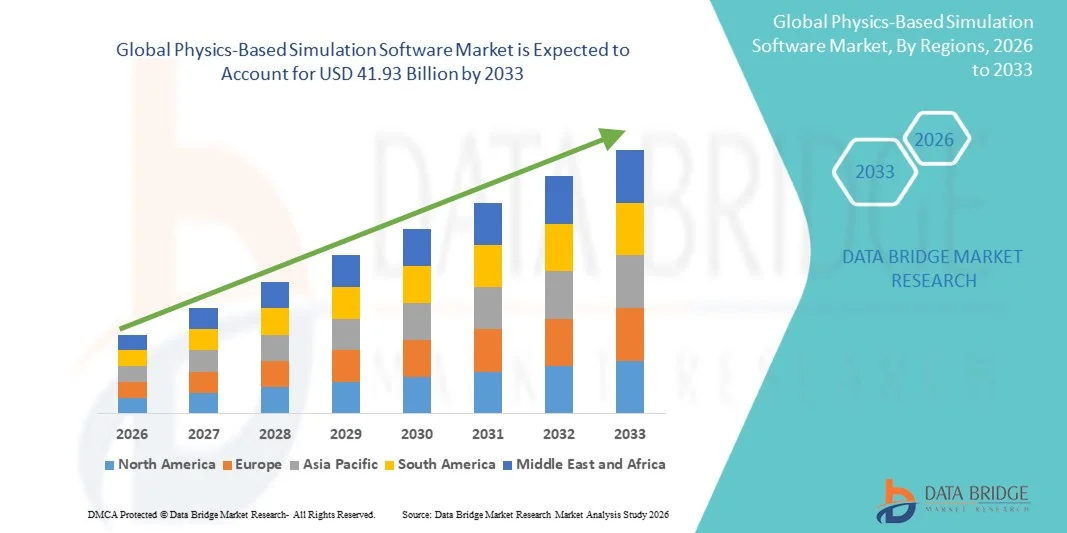

物理ベースのシミュレーションソフトウェア市場が評価されました2025年のUSD 17.55億そして、達するために写し出されます2033年までに41.93億米ドル, 成長2026年から2033年にかけて11.5%. 市場は自動車、大気および宇宙空間、電子工学および産業製造業のような企業を渡る仮想プロトタイピング、デジタル ツインの採用および高機能工学シミュレーションのための増加の必要性によって運転される強い拡張を目撃しています。

エンジニアリングシステムの複雑性を高め、研究開発コストの上昇と製品開発サイクルの短縮と組み合わせることで、Finite Element Analysis(FEA)、計算流体力学(CFD)、マルチフィジックスシミュレーションプラットフォームなどの物理ベースのシミュレーションツールの採用を加速しています。 また、AI、クラウドコンピューティング、および高性能コンピューティング(HPC)の統合は、シミュレーション速度、スケーラビリティ、精度を大幅に向上させます。

主な市場動向と洞察

- 北米は、物理ベースのシミュレーションソフトウェア市場における優位性であり、2025年に最大38.6%の市場シェアを占め、主要なシミュレーションソフトウェアベンダー、高度な研究開発インフラストラクチャ、および自動車、航空宇宙、および半導体業界における高採用の強力な存在によって駆動されます。

- Finite Element Analysis(FEA)は、物理ベースのシミュレーションソフトウェア市場におけるドミネーションセグメントであり、2025年に34.8%の最大の市場シェアを占め、構造解析、製品設計検証、および自動車、航空宇宙、および産業製造分野におけるエンジニアリングの最適化の広範な使用を支持しています。

- アジア・パシフィックは、中国、インド、日本、韓国で自動車・電子機器の製造拠点を拡充し、急速な産業化に注力し、急速に成長する地域です。

- マルチフィジックスシミュレーションは、市場で最も急速に成長しているセグメントで、バッテリシステム、半導体設計、熱管理、次世代製品開発などの高度なアプリケーションで、高度に正確で結合された物理モデリングのための需要の増加によって推進された13.6%のCAGRで展開するように計画されています。

- 導入モードにより、オンプレミスの展開は、物理ベースのシミュレーションソフトウェア市場におけるドミネーションセグメントであり、2025年に61.4%の市場シェアを持ち、大規模な企業、航空宇宙および防衛機関、および高性能コンピューティング制御、データセキュリティ、低レイテンシシミュレーション環境を必要とする自動車OEMの強力な採用によって駆動されます。

- デプロイメントモードにより、クラウドベースのデプロイメントは市場で最も急速に成長しているセグメントであり、拡張可能なコンピューティングリソース、リモートコラボレーション、インフラコストの低減、SaaSベースのエンジニアリングシミュレーションプラットフォームの採用の増加により、14.1%(2026~2033)のCAGRで成長する予定です。

- 適用によって、自動車は物理ベースのシミュレーション ソフトウェア マーケット、車の設計、衝突テスト、電気自動車(EV)の開発、電池の模倣および自動運転システム検証のシミュレーションの広範な使用によって運転される2025年の28.9%の市場占有のための占めの分岐の区分です。

- 用途別では、エレクトロニクス・半導体は市場で最も急速に成長するセグメントで、チップ設計の複雑性、電磁・熱シミュレーションの要求、先進的なパッケージングおよび次世代半導体技術の採用を増加させることにより、13.9%(2026~2033)のCAGRで展開する予定です。

市場規模と予測

- グローバル市場価値(2025):USD 17.55億

- 期待される市場価値(2033):USD 41.93億

- 予測CAGR (2026~2033): 11.5%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと物理ベースのシミュレーションソフトウェア市場セグメント

|

アトリビュート |

物理ベースのシミュレーションソフトウェアキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・Siemens Digital Industries Software(ドイツ) ・Ansys, Inc.(米国) ・ ダッソー・システメスSE(フランス) ・オートデスク株式会社(米国) ・Altair Engineering Inc.(米国) ・六角AB(MSCソフトウェア)(スウェーデン) ・COMSOL AB(スウェーデン) ・キャデンスデザインシステムズ株式会社(米国) ・株式会社シノプシス(米国) ・NVIDIA株式会社(米国) ・MathWorks(米国) ・ESIグループ(フランス) · SimScale GmbH(ドイツ) ・アスペンテクノロジー株式会社(米国) ・ロックウェルオートメーション(米国) ・PTC Inc.(米国) |

|

マーケットチャンス |

・業界横断のデジタルツイン生態系の拡大 ・クラウドベースのシミュレーションプラットフォームの活用 ・予測と自動化シミュレーションのためのAI/MLの統合 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

物理ベースのシミュレーションソフトウェア市場動向

トレンド:AI駆動シミュレーションとデジタルツインエコシステムの急速な拡大

物理ベースのシミュレーションソフトウェアは、予測モデリング、自動設計最適化、リアルタイムシステム動作解析を可能にするために、AI、機械学習、デジタルツインプラットフォームとますます統合されています。 自動車・航空宇宙・半導体製造などの産業は、AIを活用したシミュレーションを活用し、計算時間を削減し、精度を向上します。 例えば、シーメンス・デジタル・インダストリーズ・ソフトウェアなどの企業は、デジタル・ツイン・プラットフォームを通じてAIをシミュレーション・ワークフローに組み込むことで、リアルタイムの製品性能予測を可能にします。 同様に、Dassault Systèmes SEは、統合シミュレーションと仮想製品開発環境をサポートする3DEXPERIENCEプラットフォームを開発しています。

物理ベースのシミュレーションソフトウェア市場ダイナミクス

主要市場ドライバー:バーチャルプロトタイピングおよびプロダクト開発の効率のための上昇の要求

現代のエンジニアリングシステムの複雑性は、FEA、CFD、マルチフィジックスシミュレーションなどの物理ベースのシミュレーションツールの強力な採用を推進しています。 組織は、物理プロトタイピングに依存しないようにシミュレーションソフトウェアを使用しており、コストを削減し、市場投入までの時間を加速します。 例えば、Ford Motor CompanyやTesla, Inc.などの自動車メーカーは、高度なシミュレーション環境を活用して、物理的な生産前にクラッシュの安全性、バッテリーの熱動作、エアロダイクスをテストします。 航空宇宙では、ボーイングのような企業は、極端な条件下で航空機のパフォーマンスと構造の整合性を検証するために、シミュレーションツールに依存しています。

主な拘束/チャレンジ:高い計算コストと熟練した労働力の要件

物理ベースのシミュレーションソフトウェア市場における主要な課題は、複雑なシミュレーション、特にマルチフィジックス、高解像度CFDモデルに関連する高い計算コストです。 これらのワークロードは、高性能コンピューティング(HPC)インフラストラクチャ、クラウドGPUクラスター、または高価なオンプレミスシステムを必要とします。 また、小型・中規模の企業における熟練したシミュレーション技術者の不足がさらに採用を制限しています。 Ansys、Inc.、Altair Engineering Inc.などのプラットフォームが提供するクラウドベースのソリューションも、ライセンスコスト、モデルの複雑性、検証精度の管理にチャレンジしています。

実用的な例は、チップ検証のための電磁シミュレーションツールを使用して、半導体設計会社です。長い計算サイクルと高価な計算リソースは、自動化の改善にもかかわらず、反復タイムラインを遅らせることができます。

主要市場機会:クラウドベースのシミュレーションおよびデジタルエンジニアリングプラットフォームの拡張

物理ベースのシミュレーションによるクラウドコンピューティングの統合は、スケーラブルでオンデマンドで高性能なシミュレーション環境へのアクセスを可能にすることで、大きな成長機会を生み出しています。 クラウドネイティブプラットフォームにより、小規模な組織は、コストの高いインフラに投資することなく、複雑なシミュレーションを実行できます。 たとえば、SimScale GmbH はクラウドベースの CFD と FEA のシミュレーションツールを提供しています。先進的なエンジニアリングシミュレーションにより、スタートアップや学術機関がよりアクセス可能になります。 また、自動車や航空宇宙などの産業におけるデジタルエンジニアリングのエコシステムの普及が、リアルタイムのコラボレーションと分散シミュレーションワークフローの機会を広げています。 NVIDIA Corporation のような企業は、GPU コンピューティングとAI 物理統合による加速シミュレーションも可能で、グローバル市場におけるリアルタイムで高忠実度な仮想テスト環境の規模を拡大しています。

物理ベースのシミュレーションソフトウェア市場スコープ

物理ベースのシミュレーションソフトウェア市場は、シミュレーション、アプリケーション、デプロイメントモード、エンドユーザーの種類に基づいてセグメント化されます。

- シミュレーションの種類別

シミュレーションの種類に基づいて、物理ベースのシミュレーションソフトウェア市場は、有限要素解析(FEA)、計算流体力学(CFD)、多体力学(MBD)、電磁シミュレーション、多体物理シミュレーションに分けられます。 有限要素分析(FEA)セグメントは、2025年に34.8%のシェアで市場を支配し、自動車、航空宇宙、産業製造分野における構造解析、製品検証、およびエンジニアリングの最適化の広範な採用を発表しました。 FEAは、機械設計検証と複雑なシステムにおける故障予測のための基礎シミュレーション技術を維持します。

2026年から2033年までのCAGRで最も速い成長を目撃するマルチフィジックスシミュレーションセグメントは、バッテリシステム、半導体設計、熱管理、次世代製品開発などの高度なアプリケーションで相乗物理モデリングの需要が高まっています。 デジタルツインと高性能コンピューティング(HPC)対応のシミュレーションワークフローの採用が増加し、セグメント拡張を加速

- 用途別

用途に応じて、物理ベースのシミュレーションソフトウェア市場は、自動車、航空宇宙、防衛、エレクトロニクス、半導体、エネルギー、産業製造、ヘルスケア、ライフサイエンスに分けられます。 自動車部門は、EV開発、クラッシュ解析、エアロダイナミクス最適化、自動車両検証におけるシミュレーションの広範な使用によって駆動され、2025年に28.9%のシェアで市場を支配しました。 自動車OEMおよびサプライヤーは、試作コストを削減し、イノベーションサイクルを加速するために、シミュレーションに依存しています。

エレクトロニクス・半導体分野は、2026年から2033年までのCAGRで最速の成長を記録し、チップ設計の複雑性を高め、電磁波および熱シミュレーションの要求を要求し、高度なパッケージング技術の採用を増加させることが期待されています。 AIチップ、5Gインフラ、および高性能コンピューティングデバイスにおける成長は、このセグメントの拡張を強化しています。

- 展開モードによる

導入モードに基づいて、物理ベースのシミュレーションソフトウェア市場は、オンプレミスおよびクラウドベースのソリューションにセグメント化されます。 オンプレミスセグメントは、2025年に61.4%のシェアを持つ市場を支配しました。大規模な企業、航空宇宙および防衛機関、および高性能コンピューティング制御、データセキュリティ、およびミッションクリティカルなワークロードのための低レイテンシシミュレーション環境を必要とする自動車OEMの強力な採用によります。

クラウドベースのセグメントは、スケーラブルなコンピューティングリソース、リモートコラボレーション、インフラコストの削減、およびSaaSベースのシミュレーションプラットフォームの採用の増加により、14.1%のCAGRで最速の成長を目撃する見込みです。 クラウドHPCおよびGPU加速シミュレーションサービスの拡充により、市場成長をサポートします。

- エンドユーザーによる

エンドユーザーに基づいて、物理ベースのシミュレーションソフトウェア市場は、企業、研究機関、学術機関、政府および防衛機関に分けられます。 エンタープライズセグメントは、研究開発、デジタルエンジニアリングの変革、自動車、航空宇宙、エレクトロニクス、エネルギーなどの業界における製品のライフサイクルの最適化のためのシミュレーションツールの広範な投資による、2025年に46.2%のシェアで市場を支配しました。

研究機関のセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、科学モデリング、材料研究、AI統合計算研究のための高度なシミュレーションツールの使用の増加によって推進されています。 アカデミアと業界とのコラボレーションが高機能シミュレーションプラットフォームの採用を加速しています。

物理ベースのシミュレーションソフトウェア市場地域分析

北米は、物理ベースのシミュレーションソフトウェア市場を支配し、2025年に38.6%の最大の収益シェアを占め、主要なシミュレーションソフトウェアプロバイダー、高度な研究開発インフラストラクチャ、および自動車、航空宇宙および防衛、および半導体業界全体の高い採用の存在によって駆動しました。 また、急速なデジタルエンジニアリングの変革、HPCとクラウドコンピューティングの広範な使用、および産業用アプリケーション全体でAI主導のシミュレーションプラットフォームの強力な統合にもメリットがあります。

米国物理学ベースのシミュレーションソフトウェア市場分析

米国物理学ベースのシミュレーションソフトウェア市場は、デジタルエンジニアリング、自律システム開発、および高度な製品設計最適化への投資の増加による強力な成長を目撃しています。 航空宇宙、自動車イノベーション、半導体設計における国のリーダーシップは、FEA、CFD、マルチフィジックスシミュレーションツールの需要が著しい。 Ansys、Inc.、Altair Engineering Inc.などの企業は、高性能シミュレーションやバーチャルプロトタイピングの分野で広く使用されています。 また、クラウドベースのシミュレーションプラットフォームとAIを活用したエンジニアリングワークフローの採用が、米国における市場拡大を加速しています。

ヨーロッパ物理学ベースのシミュレーションソフトウェア市場洞察

欧州の物理ベースのシミュレーションソフトウェア市場は、強力な自動車製造、航空宇宙工学能力、および高度な産業研究インフラによって支えられ、世界的な収益に重要な貢献を残しています。 デジタルツイン技術の高度採用、サステイナビリティ重視の製品設計、安全性と効率性検証のための厳格な規制要件からの領域メリット。 Siemens Digital Industries SoftwareやDassault Systèmes SEなどの大手企業は、欧州におけるシミュレーション主導のエンジニアリングワークフローにおけるイノベーションの推進に大きな役割を果たしています。

U.K. 物理ベースのシミュレーションソフトウェア市場分析

U.K. 物理ベースのシミュレーションソフトウェア市場は、航空宇宙、自動車、防衛アプリケーションにおける高度なシミュレーションツールの導入を増加させることで、安定した成長を経験しています。 デジタルエンジニアリングとAIを活用したシミュレーションプラットフォームへの投資を促進し、市場拡大を強化しています。 研究用大学や航空宇宙会社などの組織は、高精度のモデリングとテストのための多体とCFDツールを活用しています。 持続性、軽量設計、エネルギー効率の向上に注力し、業界全体のシミュレーションの採用を更に推進しています。

ドイツ物理学ベースのシミュレーションソフトウェア市場洞察

ドイツ物理学ベースのシミュレーションソフトウェア市場は、自動車製造における先進的な産業エンジニアリング基盤とリーダーシップにより着実に拡大しています。 ドイツOEMおよびTier-1サプライヤーは、EV開発、クラッシュテスト、製造最適化のためのシミュレーションツールを幅広く使用しています。 BMWグループやベンツグループAGなどの企業は、物理ベースのシミュレーションを製品開発サイクルに統合しています。 また、インダストリー4.0技術、デジタルツイン、クラウドベースのシミュレーションプラットフォームの強力な採用により、市場成長をサポートします。

Asia-Pacific Physics-Based シミュレーションソフトウェア市場情報

アジア・パシフィック・フィジックス・ベースのシミュレーションソフトウェア市場は、中国、インド、日本など国における自動車生産の拡大、産業化の拡大、半導体製造の拡大による急成長を目撃する見込みです。 R&Dインフラ、デジタルトランスフォーメーションイニシアチブ、エンジニアリング人材開発への投資拡大は、高度なシミュレーションツールの需要を大幅に向上させます。 また、コスト効率とスケーラビリティのメリットにより、クラウドベースのシミュレーションプラットフォームの強力な採用を経験しています。

日本物理学に基づくシミュレーションソフトウェア市場情報

日本物理学ベースのシミュレーションソフトウェア市場は、精密工学、ロボティクス、先進的な自動車開発に重点を置いて、一貫した成長を目撃しています。 トヨタ自動車株式会社や電子機器メーカーなどの大手企業は、車両設計の最適化、クラッシュ安全分析、半導体モデリングなどのシミュレーションツールを利用しています。 AI、デジタルツイン、高性能コンピューティングの統合により、産業分野におけるシミュレーションの精度と採用を強化しています。

中国物理ベースのシミュレーションソフトウェア市場洞察

中国物理学ベースのシミュレーションソフトウェア市場は、大規模な産業拡張、高度な製造のための強力な政府サポートによって駆動され、半導体および自動車研究開発への投資の増加が急速に成長しています。 AI主導のシミュレーションプラットフォームとクラウドベースのエンジニアリングツールの活用は、企業や研究機関の市場浸透を加速しています。 航空宇宙、エレクトロニクス、EV製造の企業は、開発コストを削減し、イノベーションスピードを向上させ、中国を世界最速成長市場の一つとして位置付けるために、物理ベースのシミュレーションを活用しています。

物理ベースのシミュレーションソフトウェア市場シェア

物理ベースのシミュレーションソフトウェア業界は、主に、以下のような広範な企業によって導かれています。

- シーメンスのデジタル産業ソフトウェア(ドイツ)

- アンシス株式会社(米国)

- Dassault Systèmes SE(フランス)

- 株式会社オートデスク(米国)

- アルタエンジニアリング株式会社(米国)

- ヘキサゴンAB(MSCソフトウェア)(スウェーデン)

- コンソルAB(スウェーデン)

- カデンス・デザイン・システムズ株式会社(米国)

- シノプシス株式会社(米国)

- NVIDIA株式会社(米国)

- MathWorks(米国)

- ESIグループ(フランス)

- SimScale GmbH(ドイツ)

- アスペンテクノロジー株式会社(米国)

- ロックウェルオートメーション(米国)

- PTC Inc.(米国)

物理ベースのシミュレーションソフトウェア市場の最新開発

- シーメンス・デジタル・インダストリーズ・ソフトウェアは、クラウド・ネイティブ・シミュレーション機能を強化することで、Simcenter Xプラットフォームを強化し、エンジニアは、拡張可能なHPC環境で高性能なCFD、FEA、マルチフィジックス・シミュレーションを実行できるようにしました。 アップグレードはリアルタイムのコラボレーションを改善し、シミュレーションの納期を削減し、自動車、航空宇宙、産業エンジニアリングアプリケーションを横断するデジタルツインワークフローとの統合を強化し、クラウドベースのエンジニアリングシミュレーションでSiemensのリーダーシップを強化します。

- 株式会社Ansysは、8月2025日、Ansys Discoveryプラットフォームにメジャーアップグレードし、AI Engineering Copilotを導入し、自動メッシュ化、ランダムな振動解析を含む構造シミュレーション機能を改善しました。 これらの拡張は、シミュレーションのセットアップ時間をを大幅に削減し、自動車、航空宇宙、電子機器業界における複雑なエンジニアリングユースケースの精度を向上させ、AI主導の物理ベースのシミュレーションソフトウェアでAnsysの位置を強化します。

- 2025年1月、SimScale GmbHは、CFD、FEA、熱分析のためのAI支援ワークフローを統合し、クラウドベースのシミュレーションプラットフォームを強化しました。 アップデートにより、エンジニアはローカルのHPCインフラなしでハイファイなシミュレーションを実行し、スタートアップ、学術機関、中規模企業へのアクセシビリティを改善し、SaaSベースのエンジニアリングシミュレーションソリューションに対する成長したシフトを支援します。

- 2025年3月、Dassault Systèmes SEは、3DEXPERIENCEプラットフォームを強化し、多体シミュレーションツールとデジタルツイン環境の統合を強化しました。 アップグレードは、自動車、航空宇宙、産業製造分野を横断したリアルタイム製品ライフサイクルシミュレーションと予測エンジニアリングを可能にし、デジタルエンジニアリングおよびシミュレーション主導の設計ワークフローにおける位置を再構築します。

- 2025年2月、NVIDIA Corporationは、より高速なマルチフィジックス計算とリアルタイムのデジタルツインモデリングを可能にする強化されたGPU認証フレームワークにより、AI物理シミュレーションエコシステムを拡大しました。 これらは、自律システム、半導体設計、高性能コンピューティング環境における大規模エンジニアリングシミュレーションアプリケーションをサポートし、AI対応物理シミュレーション加速におけるNVIDIAの役割を強化します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。