世界のプラスチック燃料市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

75.87 Billion

USD

96.86 Billion

2025

2033

USD

75.87 Billion

USD

96.86 Billion

2025

2033

| 2026 –2033 | |

| USD 75.87 Billion | |

| USD 96.86 Billion | |

| % | |

|

世界のプラスチック燃料市場:タイプ別(ポリエチレン、ポリスチレン、ポリ塩化ビニル、ポリエチレンテレフタレート、ポリプロピレン)、技術別(触媒脱重合、熱分解、ガス化)、最終用途別(原油、水素、硫黄、その他) - 業界動向と2033年までの予測

プラスチック燃料市場規模

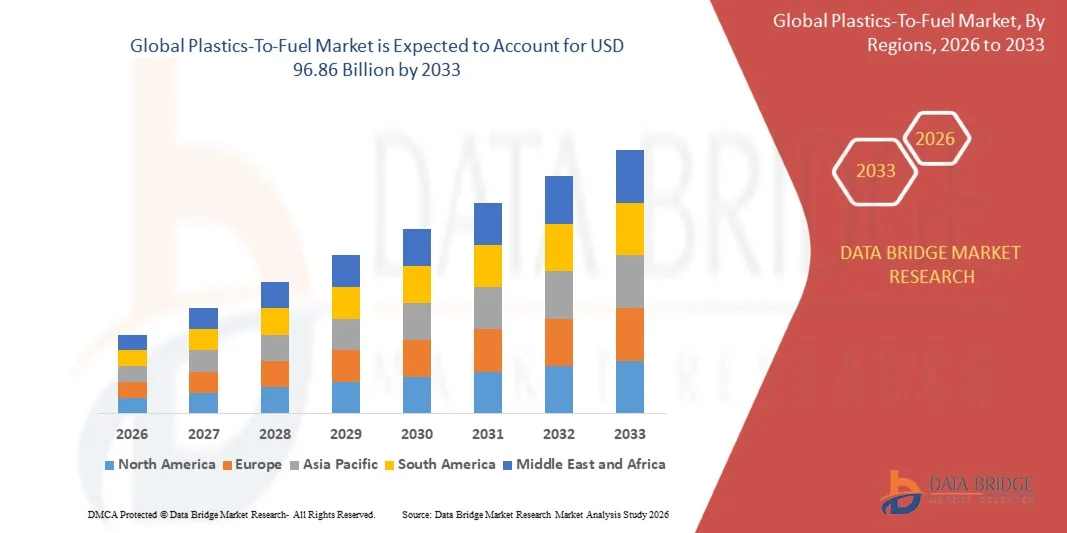

- 世界のプラスチック燃料市場規模は2025年に758.7億米ドルと評価され、予測期間中に3.10%のCAGRで成長し、2033年までに968.6億米ドル に達すると予想されています。

- 市場の成長は、プラスチック廃棄物の増加と代替燃料や持続可能な燃料源の需要の高まりによって主に推進されている。

- 循環型経済と廃棄物エネルギーソリューションを促進する政府の支援的な規制とイニシアチブが、市場の採用を促進している。

プラスチック燃料市場分析

- 市場は、従来の化石燃料への依存を減らすために持続可能な代替燃料への重点が高まっていることが特徴です。

- 環境問題の高まりとプラスチック汚染を最小限に抑えるための世界的な取り組みにより、プラスチック燃料化技術の導入が促進されている。

- アジア太平洋地域は、中国、日本、インドなどの国々における急速な工業化、都市化の進展、エネルギー需要の増加により、2025年にはプラスチック燃料市場において50.75%という最大の収益シェアを占めることになる。

- 北米地域は、技術の進歩、環境の持続可能性に対する意識の高まり、強力な規制枠組み、産業および商業部門における代替燃料の需要の増加により、世界のプラスチック燃料市場で最も高い成長率を示すことが予想されています。

- ポリエチレンセグメントは、使用済みプラスチック廃棄物としての高い利用可能性と燃料への変換適性により、2025年に最大の市場収益シェアを獲得しました。ポリエチレンは包装や容器に広く使用されており、プラスチック燃料化技術の重要な原料となっています。加工の容易さと高い発熱量は、エネルギー回収や産業用途への採用をさらに後押しします。

レポートの範囲とプラスチック燃料市場のセグメンテーション

|

属性 |

プラスチック燃料化の主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

プラスチック燃料市場動向

「持続可能な廃棄物発電ソリューションへの需要の高まり」

• プラスチック廃棄物の削減と循環型経済の推進への関心の高まりは、政府、産業界、そして消費者が環境に配慮し、資源効率の高いソリューションをますます好むようになり、プラスチック燃料市場を大きく変化させています。プラスチック燃料技術は、リサイクル不可能なプラスチックを利用可能な燃料に変換し、埋立地の負担を軽減し、代替エネルギーを生み出す能力から、注目を集めています。この傾向は、エネルギー、輸送、そして産業分野におけるプラスチック燃料技術の採用を促進し、メーカーによるより効率的でクリーンな変換技術の革新を促しています。

• 環境の持続可能性、エネルギー安全保障、そして規制遵守に関する意識の高まりにより、プラスチック燃料化ソリューションの需要が加速しています。産業界や自治体は、プラスチック汚染に対処しながら貴重なエネルギーを生み出す技術を積極的に模索しており、企業は高度な熱分解・触媒変換システムへの投資を促しています。

• 持続可能性と規制の動向は、購買や投資の意思決定に影響を与えており、政府や組織は環境に配慮した事業運営、排出量削減、廃棄物管理政策の遵守を重視しています。これらの要因は、企業が競争の激しい市場においてソリューションを差別化し、ステークホルダーの信頼を築く上で役立っています。また、プラスチック燃料化技術に対する認証やエコラベルの導入も促進しています。

• 例えば、2024年には、スペインのPlastic Energyと米国のBrightmark Energyが、先進的なプラスチック燃料変換施設を導入することで生産能力を拡大しました。これらのプロジェクトは、産業および自治体における廃棄物エネルギー利用ソリューションへの需要の高まりに対応して導入され、商業、産業、自治体の用途に幅広く展開されています。生産された燃料は、従来の化石燃料に代わる環境に配慮した代替燃料として販売され、ブランドイメージの向上とステークホルダーエンゲージメントの向上につながりました。

• プラスチック燃料化ソリューションの需要は高まっていますが、持続的な市場拡大には継続的な研究開発、費用対効果の高い生産、そして高い変換効率の達成が不可欠です。メーカーは、スケーラビリティの向上、原料管理、そしてコスト、エネルギー出力、環境適合性のバランスを取り、より広範な普及を目指す革新的なソリューションの開発にも注力しています。

プラスチック燃料市場の動向

ドライバ

「環境の持続可能性と廃棄物の削減への関心の高まり」

• プラスチック汚染と代替エネルギー源の必要性に対する世界的な意識の高まりは、プラスチック燃料市場の主要な推進力となっています。政府、産業界、廃棄物管理会社は、リサイクル不可能なプラスチックを利用可能な燃料に変換する技術への投資を増やしており、よりクリーンなエネルギーイニシアチブと循環型経済の目標を支援しています。

• 発電、輸送、産業燃料分野における用途拡大が市場の成長に影響を与えています。プラスチック燃料化ソリューションは、化石燃料への依存を減らし、埋立地使用量を最小限に抑え、エネルギー効率の高い代替手段を提供することで、ステークホルダーが持続可能性目標と規制遵守要件を満たすことを可能にします。

• エネルギー企業および産業企業は、戦略的投資、施設拡張、技術提携を通じて、プラスチック燃料化ソリューションを積極的に推進しています。これらの取り組みは、環境規制の強化、企業の持続可能性目標、そしてよりクリーンな燃料の導入拡大によって支えられており、技術プロバイダーと廃棄物管理機関との連携を促進し、運用効率と燃料品質の向上を図っています。

• 例えば、2023年には、米国のブライトマーク・エナジーと英国のリサイクリング・テクノロジーズが、プラスチック燃料化施設の導入増加を報告しました。この拡大は、代替燃料ソリューションに対する自治体および産業界の需要の高まりを受けて行われたもので、導入と長期契約を促進しました。両社はまた、信頼性と市場ポジションを強化するため、マーケティングキャンペーンにおいて持続可能性と規制遵守を強調しました。

• 環境・エネルギー効率の向上は成長を支えているものの、普及拡大にはコスト最適化、原料の入手可能性、そしてスケーラブルな生産技術が不可欠です。サプライチェーンの効率化、高度な変換プロセス、そして技術革新への投資は、世界的な需要を満たし、競争優位性を維持するために不可欠です。

抑制/挑戦

「生産コストが高く、原料の入手が限られている」

• 従来の化石燃料と比較して、プラスチック燃料の製造コストが比較的高いことが依然として大きな課題であり、コストに敏感な産業における導入を制限しています。原材料費の高騰、複雑な変換技術、そして資本集約的な設備が価格高騰の一因となっています。さらに、適切なプラスチック廃棄物の入手が不安定であることも、操業の安定性と市場浸透にさらなる影響を与える可能性があります。

• 廃棄物管理インフラが未整備な発展途上市場を中心に、認識と技術の整備状況は依然として不均一です。変換技術とその利点に関する理解が限られているため、特定の産業分野や自治体における導入が制限されています。また、プラスチック燃料化ソリューションに関する教育活動がほとんど行われていない地域では、導入の遅れにもつながります。

• プラスチック燃料化施設では、信頼できる原料調達、品質管理、そして厳格な環境基準の遵守が求められるため、サプライチェーンと運用上の課題も市場の成長に影響を与えます。物流の複雑さ、保管要件、そして規制遵守は運用コストを増加させます。企業は、一貫した運用を維持するために、効率的な収集、選別、輸送システムに投資する必要があります。

• 例えば、2024年には、インドと東南アジアのプラスチック燃料化施設は、運用コストの高さ、選別されたプラスチック廃棄物へのアクセスの制限、そして規制の不確実性により、普及が鈍化すると報告されています。インフラの制約と厳格な環境認可も障壁となっています。これらの要因により、一部の自治体や産業ユーザーは従来の廃棄物処理や燃料源に頼るようになり、市場拡大に影響を与えています。

• これらの課題を克服するには、費用対効果の高い生産方法、原料ネットワークの拡大、そして産業界と政府に対する重点的な教育活動が必要です。自治体、廃棄物管理会社、規制当局との連携は、世界のプラスチック燃料市場の長期的な成長ポテンシャルを解き放つのに役立ちます。さらに、コスト競争力のある技術の開発と、環境・エネルギー面でのメリットを重視したマーケティング戦略の強化は、普及拡大に不可欠です。

プラスチック燃料市場の範囲

市場は、タイプ、テクノロジー、最終用途に基づいて分割されています。

• タイプ別

種類別に見ると、プラスチック燃料市場は、ポリエチレン、ポリスチレン、ポリ塩化ビニル、ポリエチレンテレフタレート、ポリプロピレンに分類されます。ポリエチレンセグメントは、使用済みプラスチック廃棄物としての高い利用可能性と燃料への変換適性により、2025年には最大の市場収益シェアを獲得しました。ポリエチレンは包装や容器に広く使用されており、プラスチック燃料化技術の重要な原料となっています。加工の容易さと高い発熱量も、エネルギー回収や産業用途への採用を後押ししています。

ポリプロピレン分野は、産業廃棄物および包装廃棄物を燃料に効率的に転換する需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。ポリプロピレンをベースとしたプラスチック燃料化ソリューションは、高いエネルギー含有量と高度な熱分解技術および触媒技術との互換性により、注目を集めています。製造業および包装業界の成長により、燃料生産のためのポリプロピレン廃棄物が安定的に供給されています。

• テクノロジー別

技術に基づいて、市場は触媒脱重合、熱分解、ガス化に分類されます。熱分解セグメントは、混合プラスチック廃棄物を高エネルギー燃料に変換する効率性と幅広い原料への適応性により、2025年には最大の収益シェアを獲得しました。熱分解技術は、発電、輸送燃料、化学原料などの産業用途で広く採用されています。反応器設計とプロセス最適化における継続的な革新により、燃料収率の向上と排出量の削減が実現し、市場の成長をさらに支えています。

触媒脱重合分野は、環境への影響を低減しながら高品質な燃料を生産できることから、2026年から2033年にかけて最も高い成長率を示すと予想されています。触媒プロセスにより、プラスチックを従来のディーゼル燃料やガソリンと同様の液体燃料に変換することができます。触媒とプロセス統合の進歩は、エネルギー効率と拡張性を向上させ、産業および商業用途における幅広い採用を促進しています。

• 最終用途別

最終用途に基づいて、市場は原油、水素、硫黄、その他に分類されます。原油セグメントは、従来の石油の代替としてプラスチック廃棄物由来の液体燃料への高い需要に支えられ、2025年には最大の市場収益シェアを占めました。プラスチック燃料化プロセスから生産される原油は、産業エネルギー、輸送、石油化学分野でますます利用が拡大しています。このセグメントは、再生可能エネルギー源や代替エネルギー源を促進する政府のインセンティブの恩恵を受けています。

水素セグメントは、クリーンエネルギーと低排出ガス代替燃料への需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を示すと予想されています。プラスチック燃料化プロセスから生成される水素は、発電、産業オペレーション、輸送用途に導入されています。変換方法の技術進歩と水素エネルギー支援政策が、このセグメントの市場成長を加速させています。

プラスチック燃料市場地域分析

- アジア太平洋地域は、中国、日本、インドなどの国々における急速な工業化、都市化の進展、エネルギー需要の増加により、2025年にはプラスチック燃料市場において50.75%という最大の収益シェアを占めることになる。

- 廃棄物発電プロジェクトと環境の持続可能性を促進する政府の取り組みにより、市場導入が加速している。

- さらに、アジア太平洋地域はプラスチック燃料化技術の製造拠点として台頭しており、地域全体でソリューションの手頃な価格とアクセス性が向上しています。

日本におけるプラスチック燃料市場に関する洞察

日本のプラスチック燃料化市場は、環境の持続可能性、エネルギー効率、そして先進技術の導入への国の重点的な取り組みにより、2026年から2033年にかけて最も高い成長率を示すと予想されています。産業界や自治体関係者は、プラスチック廃棄物を燃料に変換するための熱分解・触媒脱重合プラントへの投資をますます増やしています。さらに、プラスチック燃料化ソリューションと再生可能エネルギー戦略の統合が成長を牽引しており、日本の高齢化とエネルギー意識の高い政策は、効率的で環境に優しい廃棄物燃料化ソリューションの需要を促進すると予想されます。

中国のプラスチック燃料市場に関する洞察

中国のプラスチック燃料化市場は、急速な工業化、都市化、そしてプラスチック消費量の増加により、2025年にはアジア太平洋地域最大の市場収益シェアを占めると予測されています。中国はプラスチック廃棄物の最大生産国の一つであり、プラスチック燃料化技術の導入は、自治体、産業、商業事業者の間でますます普及しています。スマートシティや持続可能なエネルギーソリューションを推進する政府の取り組みと、国内の技術プロバイダーの存在は、中国における市場成長を促進する重要な要因です。

北米のプラスチック燃料市場に関する洞察

北米は、廃棄物発電ソリューションの産業界における導入拡大と、循環型経済の実践を促進する政府の支援策に牽引され、2026年から2033年にかけて最も高い成長率を達成すると予想されています。この地域の消費者と産業界は、持続可能な代替燃料と効率的な廃棄物管理ソリューションをますます重視しており、プラスチック燃料化技術の需要が高まっています。この広範な導入は、高度な廃棄物収集インフラ、環境持続可能性への高い意識、そして増大する産業エネルギー需要によってさらに支えられており、プラスチック燃料化は、自治体と産業の両方の用途において、好ましいソリューションとして確立されています。

米国のプラスチック燃料市場に関する洞察

米国におけるプラスチック燃料化は、プラスチック廃棄物の発生量増加と代替燃料生産への投資増加を背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。産業界は、リサイクル不可能なプラスチックを利用可能な燃料に変換するために、熱分解技術と触媒脱重合技術を積極的に導入しています。規制当局による支援の拡大と企業のサステナビリティへの取り組みが相まって、市場の成長をさらに促進しています。さらに、廃棄物管理企業と技術プロバイダーとの提携により、運用効率と燃料生産量が向上しています。

欧州のプラスチック燃料市場に関する洞察

ヨーロッパのプラスチック燃料市場は、2026年から2033年にかけて最も高い成長率を記録すると予想されています。これは主に、厳格な環境規制と再生可能エネルギーおよび廃棄物発電ソリューションを促進する政策に牽引されています。都市化と工業化の進展は、プラスチック燃料技術の導入を促進しています。ヨーロッパの利害関係者は、プラスチック汚染の削減と代替燃料の生産という二重のメリットにも魅力を感じています。この地域では、公共部門、産業部門、商業部門全体で著しい成長が見られ、プラスチック燃料プラントが新規および既存のインフラの両方に組み込まれています。

英国のプラスチック燃料市場に関する洞察

英国のプラスチック燃料市場は、厳格な廃棄物管理政策と持続可能な代替エネルギーへの関心の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。プラスチック廃棄物の効率的な管理を目指す産業界および自治体の取り組みの高まりは、プラスチック燃料化ソリューションの導入を促進しています。英国の脱炭素化への強い関心と、高度な変換技術への投資が相まって、市場拡大の継続的な牽引役となることが期待されます。

ドイツのプラスチック燃料市場に関する洞察

ドイツのプラスチック燃料市場は、代替燃料ソリューションの産業界における導入拡大と環境持続可能性への高い意識に支えられ、2026年から2033年にかけて最も高い成長率を達成すると予想されています。ドイツの先進的なインフラと再生可能エネルギーへの取り組みは、プラスチック燃料化施設の建設を促進しています。これらの技術を産業および自治体の事業に統合する動きもますます広がりつつあり、規制遵守と排出量削減への重点が置かれています。

プラスチック燃料市場シェア

プラスチック燃料業界は、主に、次のような定評のある企業によって主導されています。

- Vadxx Energy LLC(米国)

- RESポリフローLLC(米国)

- グリーン・エンバイロテック・ホールディングス社(カナダ)

- アジリックス(米国)

- JBI社(米国)

- エンヴィオンAG(スイス)

- 商丘四海機械設備有限公司(中国)

- ベストン(河南)機械有限公司(中国)

- 漳州旗宇再生可能エネルギー技術有限公司(中国)

- CbSテクノロジーズ(米国)

- POLCYL(フランス)

- クリーン・インダストリーズ社(カナダ)

- Renewlogy(米国)

- RESYNERGI(英国)

- ルドラ環境ソリューションズインド株式会社(インド)

- MKアロマティクス・リミテッド(インド)

- カサンドラ・オイルAB(スウェーデン)

- アバンティウム(オランダ)

プラスチック燃料市場の最新動向

- In January 2025, Agilyx completed the acquisition of a minority stake in GreenDot Global, enhancing its feedstock sourcing capabilities and expanding its circular plastics platform in Europe. This strategic move allows Agilyx to secure a steady supply of plastic waste for conversion into fuels and chemicals, supporting its long-term growth plans. The partnership is expected to strengthen the company’s competitive position in the European market, improve operational efficiency, and encourage wider adoption of sustainable plastics-to-fuel solutions. In addition, this collaboration is likely to accelerate innovations in feedstock management and processing technologies, benefiting the overall industry

- In December 2024, Plastic Energy advanced the commissioning of its advanced recycling facility in the Netherlands, developed in collaboration with SABIC, moving closer to full-scale commercial operations. The facility will enable the conversion of plastic waste into high-quality fuels and feedstocks for the chemical industry, reducing dependency on fossil fuels. This development supports the circular economy by transforming non-recyclable plastics into valuable resources. It is also expected to create new market opportunities for industrial-scale plastic recycling in Europe and encourage investment in similar sustainable technologies. Furthermore, the project highlights the growing importance of partnerships between technology providers and major chemical companies in scaling plastics-to-fuel solutions

- In May 2024, researchers at Ames National Laboratory successfully transformed plastic waste into fuel, demonstrating a scalable and innovative approach to waste-to-energy conversion. The breakthrough showcases advanced chemical and catalytic methods that can efficiently convert various types of plastic waste into usable fuels. This innovation could accelerate industrial adoption by providing a technically feasible and environmentally friendly alternative to traditional waste disposal. It also has the potential to influence global research directions in the plastics-to-fuel sector and promote the development of next-generation technologies. In addition, it strengthens the role of public research institutions in supporting sustainable energy solutions

- 2024年1月、アドバンスト・ハイドロカーボン・フューエルズ・リミテッド(AHFL)は、英国に初の商業規模ユニットを配備する計画を発表しました。このユニットは、プラスチックを燃料に変換する革新的なプロセスを示すものです。このユニットは、同社の独自技術と、大量のプラスチック廃棄物を処理する能力を実証するものと期待されています。持続可能な燃料を大規模に生産することで、このプロジェクトはプラスチック汚染の削減と地域のエネルギー安全保障に貢献します。この配備は、規制当局の支援を促進し、プラスチック燃料化技術へのさらなる投資を促し、産業規模のアプリケーションに対する市場の信頼を高めることが期待されます。さらに、これは欧州およびその他の地域における将来の商業施設の先例となるでしょう。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。