世界の精密医療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

9.29 Billion

USD

24.00 Billion

2924

2032

USD

9.29 Billion

USD

24.00 Billion

2924

2032

| 2925 –2032 | |

| USD 9.29 Billion | |

| USD 24.00 Billion | |

| % | |

|

世界の精密医療市場:用途別(診断、治療、その他)、技術別(ファーマコゲノミクス、ポイントオブケア検査、幹細胞療法、ファーマコプロテオミクス、その他)、適応症別(腫瘍学、中枢神経系(CNS)疾患、免疫疾患、呼吸器疾患、その他)、薬剤別(アレクチニブ、オシメルチニブ、メポリズマブ、アリピプラゾールラウロキシル、その他)、投与経路別(経口、注射)、エンドユーザー別(病院、在宅ケア、専門クリニック、その他) - 2032年までの業界動向と予測

精密医療市場規模

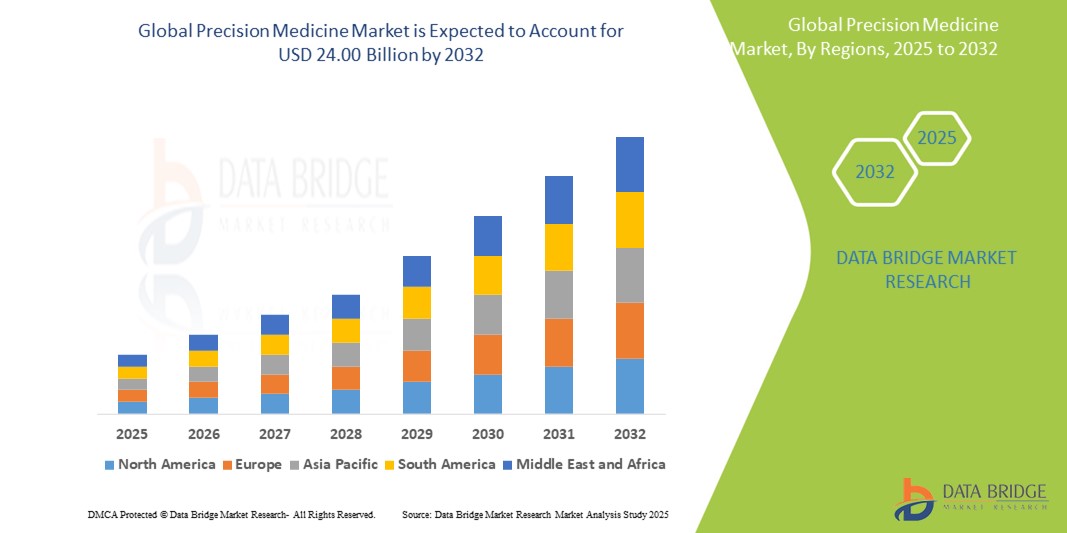

- 世界の精密医療市場規模は2024年に92億9000万米ドルと評価され、予測期間中に12.60%のCAGRで成長し、2032年には240億米ドルに達すると予想されています。

- この成長は、ゲノム技術の進歩、慢性疾患の罹患率の増加、パーソナライズされたヘルスケアソリューションへの人工知能の統合の増加などの要因によって推進されています。

精密医療市場分析

- プレシジョン・メディシンは、遺伝、環境、ライフスタイルといった個人の特性に合わせて治療をカスタマイズし、治療効果を高め、副作用を軽減する、医療における変革的なアプローチです。腫瘍学、心臓病学、希少遺伝性疾患などの分野で重要な役割を果たしています。

- 精密医療の需要は、慢性疾患の増加、ゲノムデータの利用可能性の増加、診断ツールとデータ分析の技術的進歩によって推進されている。

- 北米は、強力な研究開発インフラ、政府および民間の多額の投資、先進的な医療技術の早期導入により、世界の精密医療市場において最大の市場シェア53.63%を占めると予想されています。

- アジア太平洋地域は、医療意識の高まり、政府の支援策、ゲノム研究活動の拡大により、予測期間中に精密医療市場で最も急速に成長する地域になると予想されています。

- 慢性疾患の罹患率の増加と個別化治療オプションへの需要の高まりにより、治療薬セグメントは約58.7%という最大の市場シェアを占め、市場を支配すると予想されています。ゲノミクス、薬理ゲノミクス、バイオテクノロジーの進歩により、従来の治療法と比較してより効果的で副作用の少ない標的治療法の開発が可能になりました。

レポートの範囲と精密医療市場のセグメンテーション

|

属性 |

精密医療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

精密医療市場の動向

「精密医療における人工知能とゲノムデータの統合」

- 世界の精密医療市場における顕著なトレンドの一つは、創薬を加速し、治療戦略を個別化するために、人工知能(AI)と機械学習をゲノムデータ分析と統合しつつあることである。

- これらの技術により、複雑なデータセットを迅速に解釈できるようになり、診断の精度が向上し、さまざまな疾患に対する治療反応の予測が強化されます。

- 例えば、AIを活用したプラットフォームは現在、ゲノムプロファイルを分析し、潜在的なバイオマーカーを特定するために使用されており、臨床上の意思決定に必要な時間を大幅に短縮し、治療結果を改善している。

- この傾向は、より効率的でデータ主導型の医療アプローチを可能にし、標的治療の革新を促進し、真にパーソナライズされた患者ケアの可能性を拡大することで、精密医療の分野に革命をもたらしています。

精密医療市場の動向

ドライバ

「慢性疾患と遺伝性疾患の有病率の上昇」

- がん、心血管疾患、糖尿病、希少遺伝性疾患などの慢性疾患や遺伝性疾患の負担の増大は、世界の精密医療市場の主要な推進力となっている。

- これらの症状は個別化された治療アプローチを必要とすることが多く、患者の転帰を改善し、薬物の副作用を最小限に抑えるために精密医療の導入を促しています。

- 世界的な人口高齢化と生活習慣病の増加に伴い、医療システムはより効果的で標的を絞った治療のために精密医療にますます目を向けています。

例えば、

- 世界保健機関(2023年)によると、非感染性疾患は毎年世界全体の死亡原因の70%以上を占めており、遺伝的、環境的、ライフスタイル的要因に基づいた個別化された医療介入の緊急の必要性が浮き彫りになっています。

- その結果、複雑で慢性的な疾患の発生率の上昇により、精密医療の導入が大幅に加速し、現代の医療提供における重要な解決策としての役割が強化されています。

機会

「治療精度を高めるためのコンパニオン診断の導入増加」

- コンパニオン診断の使用増加は、個々の遺伝子プロファイルに基づいてより正確な治療法の選択を可能にし、精密医療市場に大きなチャンスをもたらします。

- コンパニオン診断は、特定の薬剤から最も恩恵を受ける可能性が高い患者を特定し、より高い治療効果を保証し、副作用を最小限に抑えるのに役立ちます。

- このアプローチは、標的療法の規制承認をサポートし、特に腫瘍学、免疫学、希少遺伝性疾患における臨床結果を改善します。

例えば、

- 米国FDAによると、コンパニオン診断を伴う承認薬の数は過去10年間で大幅に増加しており、特に遺伝子検査が治療の決定を導く癌治療において顕著である。

- コンパニオン診断への依存度の高まりは、製薬会社と診断会社が協力して統合された患者固有のソリューションを開発するにつれて、精密医療市場の革新と拡大を促進すると予想されます。

抑制/挑戦

「高コストと先進技術へのアクセスの制限」

- 高度なゲノム配列解析、バイオマーカー検査、個別化治療などの精密医療技術の高コストは、特に低所得・中所得地域において大きな課題となっている。

- 個々の患者に合わせた治療を行うために不可欠なこれらの技術は、多くの場合、多額の初期費用がかかり、医療システムや予算が限られている患者にとってアクセスが制限される。

- 小規模な医療施設や研究機関は、これらの高度なソリューションを導入するのに苦労する可能性があり、その結果、最先端の精密医療治療へのアクセスが不平等になる可能性がある。

例えば、

- 世界保健機関(WHO)の2023年の報告書によると、次世代シーケンシングと分子診断の高コストは、特に発展途上国において、精密医療の広範な導入を妨げる主な障壁の一つとなっている。

- その結果、財政的制約と資源の不平等な分配が精密医療の拡張性と手頃な価格を制限し、最終的には世界市場の拡大と導入を妨げている。

精密医療市場の展望

市場は、用途、技術、適応症、薬剤、投与経路、およびエンドユーザーに基づいてセグメント化されています。

|

セグメンテーション |

サブセグメンテーション |

|

アプリケーション別 |

|

|

テクノロジー別 |

|

|

適応症別 |

|

|

薬物によって |

|

|

投与経路 |

|

|

エンドユーザー別 |

|

2025年には、 治療薬がアプリケーションセグメントで最大のシェアを占め、市場を支配すると予測されています。

慢性疾患の罹患率の増加と個別化治療オプションへの需要の高まりにより、治療薬分野はプレシジョン・メディシン市場において約58.7%という最大のシェアを占めると予想されています。ゲノミクス、ファーマコゲノミクス、バイオテクノロジーの進歩により、従来の治療法と比較してより効果的で副作用の少ない標的治療法の開発が可能になっています。

病院は、予測期間中にエンドユーザーセグメントで最大のシェアを占めると予想されます。

2025年には、病院セグメントが60.01%という最大の市場シェアを獲得し、市場を席巻すると予想されています。これは、病院の包括的なインフラと多様な患者層へのアクセスによるものです。さらに、病院は臨床試験や研究に積極的に参加しており、最先端の治療を提供できる体制を整えています。新しい技術に迅速に適応し、患者のフィードバックを取り入れる能力は、プレシジョン・メディシンの有効性をさらに高めます。

精密医療市場の地域分析

「北米はプレシジョン医療市場で最大のシェアを占めている」

- 北米は、先進的な医療インフラ、最先端の医療技術の高い導入率、主要な製薬企業やバイオテクノロジー企業の強力な存在に牽引され、世界の精密医療市場で最大の市場シェア53.63%を占めています。

- 米国は、個別化治療の需要の増加、がんや糖尿病などの慢性疾患の罹患率の増加、ゲノミクスと分子生物学の継続的な進歩により、約48.9%という大きなシェアを占めています。

- 確立された償還ポリシーの利用可能性、研究開発への投資の増加、そして世界的に有名な医療機関の存在が市場をさらに強化しています。

- さらに、精密医療の利点に対する認識の高まりと、患者の間での個別化治療の傾向の高まりが、この地域の市場優位性に貢献しています。

「アジア太平洋地域は、プレシジョン医療市場において最も高いCAGRを記録すると予測されています」

- アジア太平洋地域は、医療インフラの急速な進歩、個別化医療への意識の高まり、バイオテクノロジーへの投資の増加により、精密医療市場において最も高い成長率を達成すると予想されています。

- 中国、インド、日本などの国は、人口の高齢化、遺伝性疾患の発生率の上昇、医療費の増加により、重要な市場として浮上しています。

- 日本は、先進的な医療技術、強力な研究エコシステム、そしてバイオテクノロジーの新興企業の増加により、特に腫瘍学と遺伝子検査の分野において、精密医療にとって重要な市場であり続けています。

- 中国とインドは人口が多く、医療需要が高まっており、ゲノミクス、バイオマーカー研究、医療技術への政府および民間部門の投資が増加しており、これが市場の成長にさらに貢献しています。

精密医療の市場シェア

市場競争環境は、競合他社ごとに詳細な情報を提供します。企業概要、財務状況、収益、市場ポテンシャル、研究開発投資、新規市場への取り組み、グローバルプレゼンス、生産拠点・設備、生産能力、強みと弱み、製品投入、製品群の幅広さ、アプリケーションにおける優位性などの詳細が含まれます。上記のデータは、各社の市場への注力分野にのみ関連しています。

市場で活動している主要なマーケットリーダーは次のとおりです。

- モデナ社(米国)

- Personalis, Inc.(米国)

- CureVac SE(ドイツ)

- セルデックス・セラピューティクス(米国)

- BioNTech SE(ドイツ)

- アジェナス社(米国)

- Immatics NV(ドイツ)

- グリットストーンバイオ(米国)

- イミュニティバイオ社(米国)

- ビオメリュー(フランス)

- バイエルAG(ドイツ)

- ファイザー社(米国)

- GSK plc(英国)

- F. ホフマン・ラ・ロシュ社(スイス)

- イルミナ社(米国)

- アジレント・テクノロジーズ社(米国)

- サーモフィッシャーサイエンティフィック社(米国)

- QIAGEN(ドイツ)

- アボットラボラトリーズ(米国)

- Koninklijke Philips NV (オランダ)

世界の精密医療市場の最新動向

- 2024年5月、アタラ・バイオセラピューティクスは、米国食品医薬品局(FDA)に対し、タベレクルウセル(タブセル)の生物学的製剤承認申請(BLA)を提出しました。これは、EBV陽性移植後リンパ増殖性疾患(EBV+ PTLD)の成人および2歳以上の小児(少なくとも1種類の治療を受けたことがある)に対する単独治療薬として提案されています。このBLAの提出は、特定の難治性疾患を標的としたプレシジョン・メディシンの役割がますます高まっていることを浮き彫りにしています。

- 2024年5月、革新的な免疫療法の開発に注力するバイオテクノロジー企業であるDragonfly Therapeutics, Inc.は、Merck(米国およびカナダ以外ではMSD)との臨床提携を発表しました。DF9001やKEYTRUDAといった標的治療薬の統合は、個々の腫瘍の遺伝的・分子的特性に合わせた高度に個別化された治療アプローチを提供する、腫瘍学におけるプレシジョン・メディシンの重要性の高まりを浮き彫りにしています。

- BIOSヘルスは2024年1月、カリフォルニア州ベーカーズフィールドにプレシジョン・メディシン・ハブを設立するため、カーン・ベンチャー・グループとの戦略的提携を発表しました。この提携は、プレシジョン・メディシンの研究開発を推進することでパーソナライズされた医療におけるイノベーションを促進し、最終的にはこの地域の患者アウトカムの向上を目指しています。この提携は、個人の遺伝子プロファイルと特定の疾患特性に基づいてカスタマイズされた治療を提供する能力がますます認識されているプレシジョン・メディシンの取り組みを拡大するという世界的なトレンドに合致しています。

- 2023年11月、ブリストル・マイヤーズ スクイブ社は、次世代チロシンキナーゼ阻害剤(TKI)であるAugtyro(レポトレクチニブ)が、局所進行性または転移性ROS1陽性非小細胞肺がん(NSCLC)の治療薬として米国食品医薬品局(FDA)の承認を取得したことを発表しました。Augtyroの承認は、ROS1変異などの特定の遺伝子バイオマーカーに基づく標的治療の重要性の高まりを浮き彫りにし、プレシジョン・メディシン(精密医療)分野における重要なマイルストーンとなります。

- 2022年2月、オンコデザインとSEngine Precision Medicine Inc.は、進行性で治療困難ながんに苦しむ患者のための、先進的で個別化されたがん治療法の開発を目指した研究協力契約を締結しました。この協力は、腫瘍学におけるプレシジョン・メディシンの重要性の高まりを強調し、個別化・標的治療への移行を強調しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。