世界の産褥敗血症治療市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.30 Billion

USD

3.98 Billion

2024

2032

USD

2.30 Billion

USD

3.98 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.98 Billion | |

| % | |

|

世界の産褥敗血症治療市場:タイプ別(子宮内膜炎、子宮筋炎、子宮傍組織炎)、薬剤別(クリンダマイシン、ゲンタマイシン、ペニシリン、アンピシリン、アモキシシリン、その他)、エンドユーザー別(病院、専門クリニック、外来手術センター、その他)、流通チャネル別(病院薬局、小売薬局、オンライン薬局)、業界動向と2032年までの予測

産褥敗血症治療市場規模

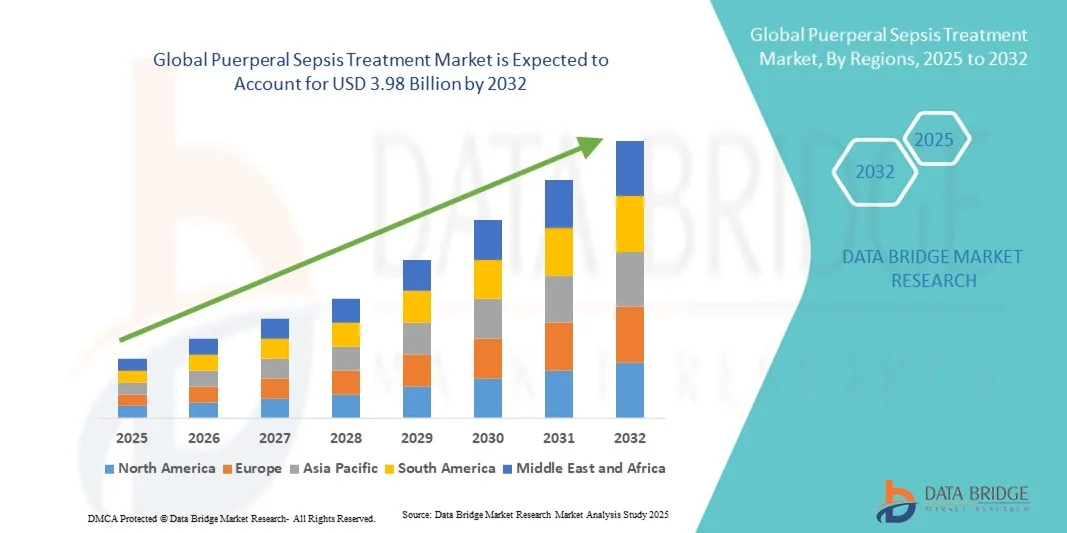

- 世界の産褥敗血症治療市場規模は2024年に23億米ドルと評価され、予測期間中に7.10%のCAGRで成長し、2032年には39億8000万米ドル に達すると予想されています。

- 市場の成長は、母体感染症の罹患率の上昇と母体の健康に関する意識の高まりによって主に推進されており、病院と地域の医療現場の両方で効果的な産褥敗血症治療プロトコルの採用が増加しています。

- さらに、医療インフラの整備、妊産婦死亡率の削減に向けた政府の取り組み、そして安全でアクセスしやすい治療選択肢への需要の高まりにより、産褥敗血症の管理において、先進的な治療法が優先的なアプローチとして確立されつつあります。これらの要因が重なり、産褥敗血症治療の普及が加速し、業界の成長を大きく後押ししています。

産褥敗血症治療市場分析

- 産褥敗血症治療市場の成長は、産褥敗血症の発生率の増加、母体の健康に関する意識の高まり、診断および治療法の技術的進歩によって主に推進されており、病院と診療所の両方で効果的な治療法の採用が増えています。

- さらに、安全で迅速かつ効果的な抗菌治療と支持療法ソリューションへの需要の高まりにより、産褥敗血症治療は母体医療管理の不可欠な要素として位置づけられています。これらの要因が相乗的に作用し、治療ソリューションの普及が加速し、業界の成長を大きく後押ししています。

- 北米は、2024年には産褥敗血症治療市場において最大の収益シェア40%を占め、市場を席巻しました。これは、高度な医療インフラ、高い医療費支出、そして主要業界プレーヤーの強力な存在感を特徴としています。米国では、確立された病院ネットワーク、啓発キャンペーン、そして迅速診断ツールと抗菌療法の革新により、産褥敗血症治療の導入が大幅に増加しました。

- アジア太平洋地域は、都市化の進展、可処分所得の増加、母体医療インフラの改善、母体と新生児の健康に焦点を当てた政府の取り組みの増加により、予測期間中に産褥敗血症治療市場で最も急速に成長する地域になると予想されています。

- 子宮内膜炎セグメントは、産褥敗血症の最も一般的な形態として高い有病率を背景に、2024年には産褥敗血症治療市場において45.3%という最大の市場収益シェアを占めました。

レポートの範囲と産褥敗血症治療市場のセグメンテーション

|

属性 |

産褥敗血症治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

産褥敗血症治療市場の動向

新たな治療アプローチによる利便性の向上

- 産褥敗血症治療市場における重要な加速トレンドの一つは、革新的な技術と高度な治療プロトコルの統合であり、患者の転帰とモニタリングの改善に貢献しています。これらの進歩は、特に病院や臨床現場において、産褥敗血症の管理のスピード、精度、利便性を向上させています。

- 例えば、AIを活用した新たな診断ツールやモニタリングシステムは、医療従事者が感染の早期兆候を特定し、適切なタイミングで介入することで、重篤な合併症のリスクを軽減するのに役立ちます。同様に、モバイルアプリケーションや遠隔医療アプリケーションは、患者が症状を追跡し、遠隔地から医療従事者とコミュニケーションをとることを可能にし、より包括的なケアアプローチを提供します。

- 標的抗生物質療法、体液管理戦略、高度な支持療法など、エビデンスに基づく治療プロトコルの導入により、回復率と患者の安全性が向上しています。さらに、臨床意思決定支援システムにより、医療従事者はより情報に基づいた治療選択を行うことができ、産褥敗血症のリスクがある母親の転帰を最適化しています。

- 患者データを病院情報システムや電子健康記録とシームレスに統合することで、複数の部門にまたがるケアの調整が容易になり、リスクのある患者に対するタイムリーな介入と継続的なモニタリングが保証されます。

- よりインテリジェントで、対応力が高く、患者中心の治療ソリューションへのこの傾向は、母体医療への期待を再構築しています。その結果、企業や医療機関は、早期発見、迅速な治療開始、継続的なモニタリングを組み合わせた、より優れた産褥敗血症管理プログラムを開発し、患者転帰の改善に努めています。

- 先進地域と発展途上地域の両方で、医療提供者が母体の安全と包括的なケアプロトコルを優先する傾向が強まるにつれ、高度な産褥敗血症治療ソリューションの需要が急速に高まっています。

産褥敗血症治療市場の動向

ドライバ

母体の健康意識と医療へのアクセスの高まりによるニーズの高まり

- 母体の健康問題に対する意識の高まりと医療サービスへのアクセスの拡大は、効果的な産褥敗血症治療の需要の高まりの大きな要因となっている。

- 例えば、2024年には、複数の病院や母子ケアセンターが強化された感染モニタリングプロトコルと迅速な対応のための治療戦略を導入し、早期発見とタイムリーな介入の重要性を示しました。こうした取り組みは、予測期間中の産褥敗血症治療市場の成長を牽引すると予想されます。

- 医療従事者が産後感染症の可能性についてより警戒するようになるにつれ、標的抗生物質、支持療法、リアルタイムモニタリングなどの高度な治療オプションが効果的な管理を提供し、母体の罹患率と死亡率を低下させている。

- さらに、標準化された治療ガイドライン、遠隔医療フォローアップ、患者教育プログラムの導入が進むにつれて、特に医療インフラが限られている地域において、産褥敗血症の管理がよりアクセスしやすく、効率的になってきています。

- 安全な出産を促進する政府のプログラムと組み合わせた母体の健康成果の改善に焦点を当てることは、公的および民間の医療部門の両方で包括的な産褥敗血症治療ソリューションの採用を増やすための鍵となる。

抑制/挑戦

医療へのアクセスと治療費に関する懸念

- 特に農村部や発展途上地域においては、質の高い母子保健医療へのアクセスが限られているため、重症産褥敗血症治療の普及拡大は大きな課題となっています。訓練を受けた人材の不足、診断の遅れ、インフラの不十分さは、タイムリーな介入を妨げ、患者の転帰に悪影響を及ぼす可能性があります。

- 例えば、いくつかの低資源環境からの報告では、入院の遅れや不十分なモニタリングにより、合併症や死亡率が上昇していることが示されています。

- 医療インフラの改善、医療専門家の訓練、モバイルや遠隔医療に対応したモニタリングシステムを通じてこれらの課題に対処することは、治療へのアクセスを拡大するために不可欠です。

- さらに、高度な治療プロトコル、特殊な抗生物質、モニタリング機器の比較的高いコストは、低所得の患者や予算が限られている医療施設にとって障壁となる可能性がある。

- 費用対効果の高い解決策が徐々に開発されている一方で、治療費の負担能力と利用可能性の格差が、特定の地域での広範な導入を妨げ続けている。

- 政府の支援、補助金付きのケアプログラム、患者教育、よりアクセスしやすい治療オプションの開発を通じてこれらの課題を克服することは、持続的な市場成長と母体の健康成果の改善に不可欠です。

産褥敗血症治療市場の展望

市場は、タイプ、薬品、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- タイプ別

産褥敗血症治療市場は、種類別に子宮内膜炎、子宮筋炎、子宮傍組織炎に分類されます。子宮内膜炎セグメントは、産褥敗血症の中で最も一般的な形態として高い有病率を誇り、2024年には45.3%という最大の市場収益シェアを占めました。病院や専門クリニックは、母体罹患率の低減と合併症予防に効果が実証されているため、子宮内膜炎に対する標的療法を好んでいます。標準化された治療プロトコルと早期発見プログラムも、このセグメントの主導的地位をさらに強化しています。産後感染症に関する啓発キャンペーンの普及は、治療ソリューションの採用拡大に貢献しています。抗生物質の併用療法、支持療法、そして病院における継続的なモニタリングも、このセグメントを支えています。母体医療と安全な出産を促進する政府の取り組みは、治療の普及を促進しています。臨床ガイドラインでは、子宮内膜炎に有効な抗生物質を適時に投与することが推奨されており、患者の転帰改善に繋がっています。治療レジメンの最適化に関する研究も、このセグメントの強化を続けています。病院への患者流入数の増加は、安定した需要に貢献しています。高度な診断へのアクセスも、導入をさらに促進しています。子宮内膜炎治療の優位性は、先進地域における強力な医療インフラにも支えられています。

子宮筋炎分野は、産後直後だけでなく、産後感染症への意識の高まりを背景に、2025年から2032年にかけて22.1%という最も高いCAGR(年平均成長率)を達成すると予想されています。診断技術の向上と早期発見プログラムにより、治療の普及が進んでいます。病院や専門クリニックでは、子宮筋炎に特化したエビデンスに基づいた抗生物質療法の利用が増えています。新興市場における政府の保健政策は、成長機会を生み出しています。遠隔医療によるフォローアップを含む患者中心のケアモデルは、アクセス性を高めています。産後検診の増加は、早期介入を支援しています。診断技術の進歩は、症例の特定を向上させます。標準化された治療プロトコルは、患者の転帰を改善します。介護者の意識の高まりは、導入を加速させます。また、母体安全プログラムや臨床教育の取り組みも、成長を支えています。

- 薬物によって

医薬品に基づいて、市場はクリンダマイシン、ゲンタマイシン、ペニシリン、アンピシリン、アモキシシリン、その他に分類されています。クリンダマイシンセグメントは、その幅広い有効性と産褥敗血症の病院プロトコルでの頻繁な使用により、2024年には38.7%の収益シェアで市場を支配しました。嫌気性細菌に対する効果が実証されているため、併用療法では好ましい選択肢となっています。臨床ガイドラインでは、子宮内膜炎やその他の重度の産後感染症にクリンダマイシンを強く推奨しています。病院は、ハイリスク症例の管理と合併症の予防にクリンダマイシンを使用しています。標準的な治療レジメンとの互換性も、その優位性を強化しています。公立および私立の医療施設の両方で入手可能であることが、広範な採用を支えています。製薬メーカーは、産褥敗血症に対するクリンダマイシンに引き続き注力しています。臨床医の間でその有効性に対する強い認識が、使用をさらに促進しています。病院や薬局で入手できるため、安定した供給が保証されています。継続的な研究開発により、剤形と投与方法が改善されています。政府が支援する母子保健プログラムは、導入率を高めています。このセグメントは、臨床結果に対する信頼性と信頼性の恩恵を受けています。

ゲンタマイシン分野は、併用療法および多剤耐性感染症における使用増加に牽引され、2025年から2032年にかけて21.8%という最も高いCAGRを記録すると予測されています。病院や診療所では、経験的治療の一環としてゲンタマイシンの導入が進んでいます。標的抗菌療法への認知度向上も成長を支えています。臨床試験と研究開発プログラムによって、ゲンタマイシンの使用が最適化されています。新興市場では、政府の保健医療プログラムの影響で、ゲンタマイシンの導入が加速しています。遠隔医療や在宅モニタリングも成長に貢献しています。重度の産後感染症の発生率上昇も需要の増加につながっています。病院のプロトコルには、転帰改善のためのゲンタマイシンが含まれています。医療教育によってもゲンタマイシンの導入が奨励されています。併用療法への組み込みも成長を加速させています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門クリニック、外来手術センター、その他に分類されます。病院セグメントは、患者流入の増加、高度な診断へのアクセス、標準化された治療プロトコルにより、2024年には52.4%という最大の市場収益シェアを占めました。病院は、重度の産褥敗血症の管理に最適なケア環境です。母体保健への政府の投資は、病院ベースの治療を強化します。病院には、抗生物質の併用療法と継続的なモニタリングを提供するためのインフラストラクチャがあります。訓練を受けたスタッフへのアクセスは、タイムリーな介入を保証します。早期発見プログラムは、病院でより効率的に実施されます。臨床ガイドラインでは、産後リスクの高い症例の入院を推奨しています。病院薬局は、抗生物質をすぐに入手できるようにしています。電子健康記録との統合は、患者管理を改善します。病院は、入院患者と外来患者の治療の継続をサポートしています。病院スタッフ向けの研究および研修プログラムは、このセグメントをさらに強化します。啓発キャンペーンは、母体保健の改善のために病院を対象としています。

専門クリニック分野は、外来診療の増加と母子保健センターの開設に牽引され、2025年から2032年にかけて23.0%という最も高いCAGR(年平均成長率)を達成すると予想されています。母親と介護者の意識の高まりが、導入を促進しています。遠隔医療の統合により、治療へのアクセス性が向上します。クリニックは患者中心のケアとフォローアッププログラムを提供します。専門的な診断およびモニタリングサービスは、早期介入をサポートします。成長は、政府の母子安全対策によって支えられています。クリニックの産後ケアプログラムは、患者数を増加させます。利便性と個別化されたケアは患者を惹きつけます。臨床教育は、エビデンスに基づいた治療を促進します。新興市場では、病院の負担軽減を目的として専門クリニックが導入されています。産後検診の増加が、市場拡大を後押ししています。

- 流通チャネル別

流通チャネルに基づいて、市場は病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、2024年に55.6%という最大の市場収益シェアを占め、抗生物質の即時入手のために院内薬局に依存していることを反映しています。病院は規制遵守と安全なサプライチェーンを確保します。治療プロトコルとの統合により、タイムリーな投与が保証されます。病院は入院患者と外来患者の両方のケアサポートを提供します。継続的なモニタリングと患者管理により、結果が向上します。強力な病院インフラストラクチャにより、安定した供給が保証されます。啓発キャンペーンは、母性保健プログラムのために病院薬局を対象としています。病院は重症および高リスク症例を扱い、需要を促進しています。臨床ガイドラインは、病院ベースの流通をサポートしています。政府のプログラムは、病院薬局の重要性を強化しています。研究とトレーニングは、病院薬局の利用を強化します。ケア提供における信頼と信頼性により、病院が優位に立っています。

オンライン薬局セグメントは、eファーマシーの普及と遠隔医療の成長に牽引され、2025年から2032年にかけて24.5%という最も高いCAGRを記録すると予測されています。医薬品の自宅配送は利便性を高め、デジタル処方箋はアクセス性を向上させます。地方や発展途上地域では、オンラインプラットフォームへの依存度が高まっています。患者啓発プログラムはオンラインアクセスを促進し、遠隔医療相談との統合は成長を後押しします。スマートフォンの普及率の上昇は、eファーマシーの普及を促進します。費用対効果が高く便利な配送は、ユーザーを惹きつけます。政府の規制は、eファーマシーの安全な運営を支援します。新興市場は、eファーマシーの普及を加速させます。妊産婦意識の高まりは、eファーマシーの需要を押し上げます。

産褥敗血症治療市場の地域分析

- 北米は、高度な医療インフラ、高い医療費、そして主要な業界プレーヤーの強力な存在を特徴とし、2024年には産褥敗血症治療市場で最大の収益シェア40%を占め、市場を支配した。

- 市場では、確立された病院ネットワーク、母体の健康に関する啓発キャンペーン、迅速な診断ツールや抗菌療法の革新により、産褥敗血症治療の導入が大幅に増加しました。

- この地域の消費者と医療提供者は、堅牢な病院システムと処方薬への容易なアクセスに支えられた、効果的でタイムリーかつ安全な治療オプションを重視しています。妊産婦死亡率の低減と新生児転帰の改善への関心の高まりも、市場の成長を支えています。北米は依然として医薬品の研究開発と臨床試験の中心地であり、産褥敗血症治療市場におけるリーダーシップを強化しています。

米国産褥敗血症治療市場の洞察

米国の産褥敗血症治療市場は、先進的な治療プロトコルの急速な導入と母体健康管理への意識の高まりを背景に、2024年には北米で最大の収益シェアを獲得しました。医療提供者は早期診断とタイムリーな抗菌薬介入を重視しています。妊産婦および新生児の健康を促進する政府の取り組みと病院インフラの改善が需要を牽引しています。大手製薬企業の存在と治療レジメンの継続的な革新が、市場拡大をさらに推進しています。

欧州産褥敗血症治療市場に関する洞察

欧州の産褥敗血症治療市場は、予測期間を通じて大幅なCAGRで拡大すると予測されています。これは主に、確立された医療システムと母体安全への関心の高まりが牽引役となっています。都市化の進展、医療費の増加、そして母体保健に対する政府の取り組みが、産褥敗血症治療の導入を促進しています。欧州諸国では、病院やクリニックの大幅な増加が見られ、新規妊娠とハイリスク妊娠の両方への関心が高まっています。医療従事者向けの啓発キャンペーンや研修プログラムは、治療成績の向上に貢献し、市場の成長を支えています。

英国産褥敗血症治療市場の洞察

英国の産褥敗血症治療市場は、母体の健康意識の高まり、妊産婦死亡率の低減を目指す政府プログラム、そして標準的な治療プロトコルの普及に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。先進的な病院や産科クリニックの存在により、治療へのタイムリーなアクセスが確保されています。強力な規制支援と堅牢な医療インフラは、引き続き市場の成長を後押ししています。産後ケアと早期感染管理への関心の高まりも、需要をさらに押し上げています。

ドイツ産褥敗血症治療市場に関する洞察

ドイツの産褥敗血症治療市場は、強力な医療インフラ、先進的な病院ネットワーク、そして母体と新生児の安全に対する意識の高まりを背景に、予測期間中に大幅なCAGRで拡大すると予想されています。同国では、予防的な母体医療と標準化された抗菌薬治療レジメンに重点が置かれており、これが導入を後押ししています。病院や専門の産科クリニックは、産褥敗血症の適切な治療提供において主導的な役割を果たしています。早期診断を支援する政府のプログラムや医療政策も、市場の成長をさらに後押ししています。

アジア太平洋地域産褥敗血症治療市場に関する洞察

アジア太平洋地域の産褥敗血症治療市場は、都市化の進展、可処分所得の増加、そして母子保健インフラの改善を背景に、予測期間中に最も高いCAGRで成長する見込みです。中国、日本、インドなどの国々では、高度な母子保健と迅速な診断ツールに対する需要が高まっています。妊産婦および新生児の健康を促進する政府の取り組み、病院ネットワークの拡大、そして啓発キャンペーンが相まって、市場への導入を加速させています。APACでは、現地メーカーの存在と医療費の増加により、治療の費用対効果とアクセス性が向上しています。

日本産褥敗血症治療市場に関する洞察

日本の産褥敗血症治療市場は、質の高い医療制度、都市化、そして母子の安全への重点化により、勢いを増しています。病院や産科クリニックは、早期診断と迅速な治療介入を重視しています。高度な抗菌療法と支持療法の統合が成長を牽引しています。高齢化と母子ケアへの意識の高まりも、需要をさらに押し上げています。

中国産褥敗血症治療市場に関する洞察

中国の産褥敗血症治療市場は、急速な都市化、医療費の増加、そして母子保健意識の高まりを背景に、2024年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。病院ネットワークの拡大、政府主導の母子保健プログラム、そして迅速な診断・治療プロトコルの導入増加が、市場を牽引する主要な要因となっています。中流階級の増加と母子保健ソリューションへのアクセス向上により、都市部と準都市部の両方で産褥敗血症治療に対する強い需要が確保されています。

産褥敗血症治療の市場シェア

産褥敗血症治療業界は、主に、以下を含む定評のある企業によって主導されています。

- ファイザー社(米国)

- GSK Plc.(英国)

- ノバルティスAG(スイス)

- シプラ(インド)

- サノフィ(フランス)

- アストラゼネカ(英国)

- アボット(米国)

- バイエル(ドイツ)

- Fresenius Kabi AG(ドイツ)

- Viatris Inc.(米国)

- ドクター・レディーズ・ラボラトリーズ(インド)

- サン・ファーマシューティカル・インダストリーズ(インド)

- メルク社(米国)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

世界の産褥敗血症治療市場の最新動向

- 2025年2月、米国食品医薬品局(FDA)は、成人の複雑性腹腔内感染症の治療薬として、固定用量配合抗生物質であるエンブラベオ(アズトレオナムとアビバクタムの配合剤)を承認しました。この承認は、抗生物質耐性菌に対する懸念の高まりに対応し、治療選択肢が限られている、あるいは治療選択肢がない患者に新たな治療選択肢を提供します。

- 欧州委員会は2024年4月、多剤耐性感染症で治療選択肢が限られている患者の治療薬として、エンブラベオ(アズトレオナムとアビバクタムの配合剤)を承認しました。この承認は、母体ケア現場における耐性感染症対策のための抗菌薬療法の発展へのコミットメントを強調するものです。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。