グローバルレアプロテインミホールド疾患薬市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

842.00 Million

USD

3,644.65 Million

2025

2033

USD

842.00 Million

USD

3,644.65 Million

2025

2033

| 2026 –2033 | |

| USD 842.00 Million | |

| USD 3,644.65 Million | |

| % | |

|

世界的なまれな蛋白質のMisfoldingの病気の薬剤の市場区分、薬剤のタイプによって(小さい分子、monoclonal抗体、遺伝子の療法、antisenseのoligonucleotideの療法、および蛋白質の安定装置)、ターゲット蛋白質(Amyloidベータ(Aβ)、Tau蛋白質、アルファ synuclein、Hunttinの蛋白質、TDP-43蛋白質および他)、病気の徴候(Alzheimerの病態学療法のパーソナリンの病気、エンドウの病気およびプロテイン、Priteralの病気の欠陥、Priponasの病気、他) 業界動向と予測 2033

まれな蛋白質の折る病気の薬剤市場規模

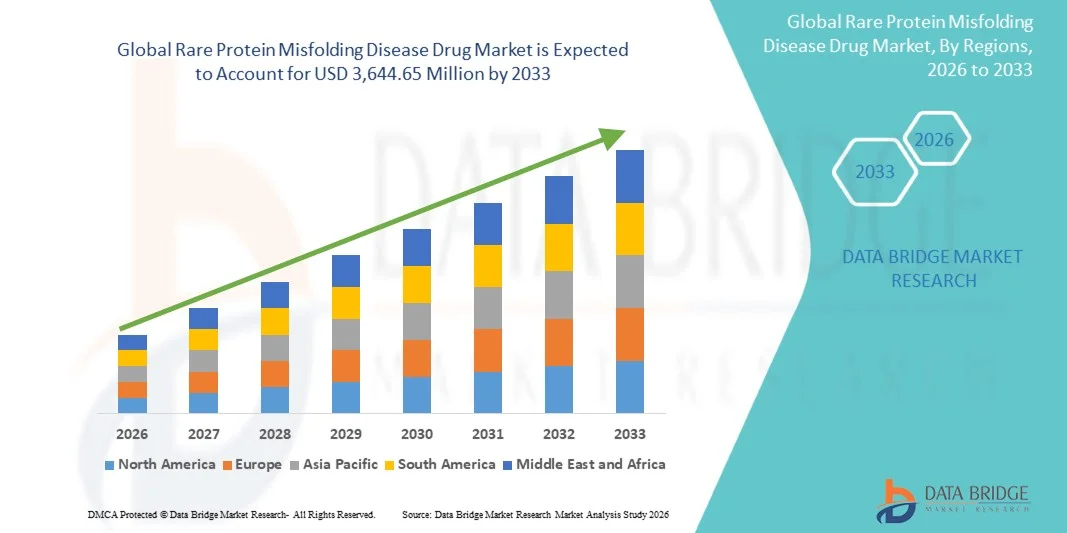

- 世界的なまれな蛋白質の誤った病気の薬剤の市場のサイズはで評価されました2025年のUSD 842.00百万そして到達する予定米ドル 3,644.65 百万 以 2033, で a20.10%のCAGR予報期間中

- 市場成長は主に上昇の優先順位によって運転されます神経変性障害などアルツハイマーの, パーキンソンズ,ALS、およびハンティントン病異常な蛋白質の折るおよび集計のメカニズムに強くリンクされる、

- さらに、標的型生態学、遺伝子治療、およびRNAベースの治療薬の増進、神経変性疾患研究における研究開発投資の増加に伴い、医薬品開発の取り組みの加速

まれな蛋白質の折る病気の薬剤市場分析

- 神経変性障害における異常なタンパク質凝集をターゲティングするまれなタンパク質は、アルツハイマー病、パーキンソン病、ALS、ハンティントン病、その他のまれなタンパク質病変などの疾患の進行状況を修正する可能性があるため、現代の精密薬の重要な成分となっています。

- これらの療法に対するエスカレートの要求は、主に神経変性疾患の上昇するグローバル優先順位によって駆動され、タンパク質の誤りの理解が向上し、疾患修正の生物学的論理、遺伝子治療、およびRNAベースの治療アプローチに対する成長したシフト

- 北アメリカは2025年に42.6%の最大の収益シェアを持つまれなタンパク質の流出薬市場を支配しました。強力なバイオテクノロジーR&Dインフラストラクチャ、高ヘルスケア支出、および先進療法の早期採用によって特徴付けられ、米国で臨床試験および規制当局による承認を主導し、アミロイドおよび同等性疾患を標的とした新しいバイオロジカルの承認

- アジアパシフィックは、高齢化人口の増加、ヘルスケアインフラの拡大、神経科学に焦点を絞ったバイオテクノロジーの研究と医薬品開発への投資の拡大により、予測期間中にまれたタンパク質の誤植病薬市場で最も急速に成長する地域であると期待されています

- モノクローナル抗体の区分は2025年に38.9%の市場シェアが付いているまれな蛋白質の不変の病気の薬剤の市場を支配しましたり、強い臨床パイプラインの活動によって運転され、アルツハイマーのおよびパーキンソンの病気管理のアミロイド・ベータおよびアルファ シヌクレリンのような不変な蛋白質を目標にすることの使用の増加しました

レポートスコープとまれな蛋白質の折る病気の薬剤の市場区分

|

アトリビュート |

まれな蛋白質の折る病気の薬剤のキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

|

|

マーケットチャンス |

・早期神経変性バイオマーカーを標的する疾患調節療法の拡大 ・血液系およびCSFバイオマーカー診断における成長促進 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

まれな蛋白質の折目の病気の薬剤の市場の傾向

「標的生物学と精密神経学の高度化」

- 世界的なまれなタンパク質の変異薬市場での有意で加速傾向は、ターゲットを絞った生態学と精密医学に対する成長のシフトは、アルツハイマー病、パーキンソン病、ALS、ハンティントン病などの神経変性障害における異常なタンパク質凝集を選択的に対処することを目的としています

- 例えば、レカネマブやドネマブなどのモノクローナル抗体療法は、アミロイド・ベータ・プラークを標的する能力を実証し、対症治療戦略ではなく疾患修正に焦点を絞る

- RNAベースの療法およびアンチセンスオリゴナクレオチドの進歩は、遺伝子レベルの介入を可能にし、有毒なタンパク質の産生を削減し、疾患制御を改善し、まれなタンパク質の流出条件の神経変性を遅らせる

- CSFおよび血液ベースのアッセイを含むバイオマーカー駆動診断の統合は、タンパク質凝集障害の早期かつより正確な検出を可能にし、これにより、臨床試験および治療反応予測の患者の stratification を改善します。

- 分子 chaperones および proteostasis の調整装置のような蛋白質の homeostasis の回復作戦の高める研究は誤った蛋白質を安定させ、凝集を防ぐための新しい治療上の経路を開けます

- この傾向は、精密ターゲットに, メカニズムベースの療法は、根本的に神経変性疾患治療の期待を再構築しています, 企業がます高度に特定の生態学と遺伝子変調プラットフォームに投資し、治療結果を改善します

- 先進的なタンパク質の誤った病気薬の需要は、医療システムが早期介入、病気の修正、長期神経保護戦略を優先するにつれて、世界市場で急速に成長しています

レアプロテインミホールド疾患薬市場ダイナミクス

ドライバー

「再生神経疾患バーデンと強力な研究開発投資」

- タンパク質の誤りにリンクされている神経変性疾患の世界的な負担が増加し、老化人口と相まって、先進的な病気修正薬の治療に対する主要なドライバーが加速する

- たとえば、2025年4月には、大手バイオ医薬品会社が、アミロイドとタウタンパク質を標的とした後期臨床試験を拡大し、アルツハイマー病の効果的な治療法を開発する強化

- タンパク質の誤ったメカニズムと病気の経路の理解を成長させることは、製薬会社が生態学、遺伝子治療、RNAベースの医薬品開発プログラムに大きく投資することを奨励しています

- さらに、政府や研究機関からの資金調達は、まれな神経変性およびタンパク質凝集障害に焦点を当てた加速された薬物発見イニシアティブを支援しています

- バイオテクノロジー企業と学術研究機関とのコラボレーションを強化し、イノベーションの加速と臨床応用へのラボの発見の迅速な翻訳を可能に

- 人工知能と計算創薬の創薬ツールの応用を拡大し、神経変性疾患の医薬品開発における早期研究のタイムラインを削減

- 医薬品のパートナーシップとライセンス契約の拡大は、パイプライン開発を強化し、革新的な治療法へのグローバルアクセスを拡大しています。

- 認知度を高め、早期診断イニシアチブは患者識別率を増加させ、これにより、これらの治療法の適応可能な治療人口を拡大しています。

拘束/チャレンジ

「高度開発の複雑性および臨床試験の失敗」

- タンパク質の誤った経路をターゲティングし、病気の進行メカニズムの限られた理解の高複雑さは、この市場で成功した医薬品開発に大きな課題をポーズします

- 例えば、アルツハイマー病とパーキンソン病薬候補における複数の後期臨床障害は、タンパク質凝集障害における一貫した治療効果を達成する難しさを強調した

- 血脳の障壁の浸透の限界はかなり薬物配達の効率を制限します、中枢神経系蛋白質をターゲットにする多くの生物的論理および小さい分子の有効性を減らします

- また、非常に高い研究開発コストと長期開発のタイムラインは、特に小規模な患者の人口を持つまれな病気の徴候のために、企業の財務圧力を作成します

- 信頼性の高い初期段階の臨床エンドポイントの欠如により、治療の成功を測定し、規制当局の承認を遅くし、臨床検証プロセスの不確実性を高めることは困難になります

- 神経変性疾患の明確な臨床利益を実証するための厳格な規制要件は、さらなる遅延の承認と製薬会社のための全体的な開発リスクを高めます

- まれな条件のための限られた忍耐強いプールの可用性は臨床試験の採用を複雑にし、研究期間を延長します

- 高い治療コストと払い戻しの課題は、特に低・中所得地域で患者のアクセスを制限することができます

まれな蛋白質の折る病気の薬剤の市場規模

市場は薬剤のタイプ、ターゲット蛋白質、病気の徴候およびエンド ユーザーの基礎で区分されます。

- 医薬品の種類別

薬の種類に基づいて、市場は小さな分子、モノクローナル抗体、遺伝子治療、アンチセンスオリゴヌクレオチド療法、タンパク質安定剤に分けられます。 モノクローナル抗体のセグメントは、2025年に最大38.9%の収益シェアで市場を支配し、アンロイド・ベータやアルファ・シヌクレリンなどの悪質なタンパク質をターゲットにすることに強い臨床的焦点を当てました。 これらの療法は、特にアルツハイマー病およびパーキンソン病の病気で、病変の可能性のためにますます採用されています。 製薬会社は、その特異性と有毒なタンパク質の集約をクリアする能力を借りて抗体ベースのパイプラインに大きく投資しています。 また、規制当局の承認と段階的な臨床の成功は、バイオロジックの自信を強化しました。 バイオマーカーベースの診断との統合により、治療精度と患者の成果をさらに高めます。

遺伝子治療セグメントは、2026年から2033年までの最速成長率を目撃し、遺伝子工学およびウイルスベクトル配信技術の進歩によって燃料を供給することを期待しています。 遺伝子治療は、長期的または潜在的治癒的ソリューションを提供し、遺伝子を直接変更またはサイレンシングすることにより、誤ったタンパク質生成に責任を持っています。 希少疾患研究および有利な規制経路への投資の増加は、このセグメントにおける臨床開発を加速しています。 また、神経変性疾患の早期試験での成功は、市場の自信を高めています。 持続的な利点とワンタイムの処置を提供する機能は採用を運転する主要因です。 バイオテクノロジー企業と研究機関とのコラボレーションを拡大し、この分野での急速なイノベーションをサポートします。

- ターゲット蛋白質によって

ターゲットタンパク質に基づいて、市場はアミロイドβ(Aβ)、タウタンパク質、アルファシヌクリン、ハンティンタンパク質、TDP-43タンパク質、その他に分けられます。 アミロイド・ベータ(Aβ)のセグメントは、アルツハイマー病病病理学における中心的役割と、このタンパク質を標的とした研究開発の高量による2025年に市場を支配しました。 Aβ-ターゲティング療法、特にモノクローナル抗体は、複数の後期臨床試験と承認に大きな関心を寄せています。 アルツハイマー病の病気の世界的な高い優先性は、このセグメントの優位性に貢献します。 製薬会社は、その確立されたバイオマーカーフレームワークにより、Aβの優先順位付けを続けてきました。 また、イメージングおよび診断ツールの進歩により、Aβ-ターゲット療法の患者識別を改善しました。

tau タンパク質セグメントは、予測期間中に最も急速に成長していると予想されます。, tau 病理学の認識を高めることによって、疾患の進行の重要な要因として. アミロイド・ベータとは異なり、タウの蓄積は認知症の低下と直接相関し、それが魅力的な治療標的になります。 tau-targeting抗体と小分子の研究を成長させ、開発パイプラインを拡大しています。 さらに、アミロイドとタウの両方をターゲットとする組み合わせ療法は、牽引を得る。 市場成長を加速するために、タウフォーカスの介入をサポートする臨床証拠の増加が期待されます。

- 病気の徴候による

病気の徴候に基づいて、市場はアルツハイマー病、パーキンソン病、ハンティントン病、Amyotrophicの横スクロール症(ALS)、プリオン病、および他の蛋白質の誤った障害に分けられます。 Alzheimerの病気のセグメントは、世界最高水準の優勢と重要な非メートルの医療ニーズによって駆動され、2025年に最大のシェアで市場を支配しました。 広範な研究努力と資金調達は、アミロイドベータとタウタンパク質を標的とした治療の強力なパイプラインで起因しました。 高齢化の人口は、増加する患者プールに貢献しています。 新規バイオロジックの規制承認が、このセグメントにおける治療の採用を強化しました。 また、診断技術の向上により、早期の介入が可能となります。

ALSセグメントは、遺伝子と分子研究の進歩によって駆動され、2026年から2033年までの最速成長率を目撃するために投じられています。 まれな神経変性疾患に重点を置き、オルファン薬物インセンティブの可用性はALSの医薬品開発を加速しています。 特定の遺伝子変異を標的する抗密オリゴナクレオチド療法の革新は有望な結果を示す。 認知度を高め、診断率を改善することで、患者の人口を増加させます。 また、この分野における成長を加速させるための強力なパイプライン活動と臨床試験投資が期待されています。

- エンドユーザーによる

エンドユーザーをベースに、病院、専門クリニック、研究・学術機関、ホームケアの設定に市場を分けています。 病院の区分は複雑な神経変性疾患を管理するために必要な高度の診断設備および専門にされた処置のインフラの可用性による2025年に市場を支配しました。 病院は、生態学を管理し、臨床試験を実施するための主要なセンターです。 熟練した医療従事者や多分野の専門家の存在は、効果的な病気管理をサポートしています。 また、より高い患者の流入と償還支援により、セグメントの優位性に貢献します。 注入ベースの療法の採用を増加させ、さらに病院の需要を強化します。

研究と学術機関のセグメントは、神経科学の研究と創薬プログラムへの投資を増加させることで、予測期間中に最速成長することが期待されます。 これらの研究所は、初期段階の研究、バイオマーカー開発、および臨床試験において重要な役割を果たしています。 医薬品・バイオテクノロジー企業とのコラボレーションを加速するイノベーション 希少疾患研究のための政府の資金調達と助成金は、さらなる成長をサポートしています. また、分子生物学およびゲノムの進歩は、研究能力を強化しています。 翻訳研究の普及は、このセグメントを大きく拡大することが期待されます。

まれな蛋白質の折る病気の薬剤の市場地域分析

- 北アメリカは2025年に42.6%の最大の収益シェアを持つまれなタンパク質の流出の病気の薬の市場を支配しました、強力なバイオテクノロジーR&Dインフラストラクチャ、高ヘルスケアの支出、および高度療法の早期採用によって特徴付けられました

- 地域におけるヘルスケアプロバイダーや患者は、先進的なバイオロジック、精密療法、およびタンパク質凝集障害のターゲット処理を可能にする早期診断技術の可用性を高く評価しています。

- この広範囲にわたる採用は、高度のヘルスケアの支出、主要なバイオ医薬品会社、堅牢な臨床試験活動、および好ましい規制枠組みによってさらに支持され、専門的ヘルスケア設定を横断する好まれな治療アプローチとして高度のタンパク質の誤植樹の確立

U.S.レアプロテインミホールディング病薬市場インサイト

米国のまれなタンパク質の誤った病気薬市場は、強力なバイオ医薬品の革新と神経変性疾患の広範な臨床研究によって燃料を補給し、北米で2025年に82%の最大の収益分配を捕獲しました。 ヘルスケアプロバイダーは、アルツハイマーズ、パーキンソンズ、ALSなどの条件に対処するため、高度なバイオロジックと遺伝子ベースのセラピーを優先しています。 早期診断および精密医学の高められた焦点は、病気修飾の処置の高い採用と結合しましたり、更に市場を扱います。 また、大手バイオテクノロジー企業、堅牢な規制対応、治験パイプラインの拡充により、市場拡大に貢献しています。

ヨーロッパレアプロテインミホールディング病薬市場インサイト

欧州のまれなタンパク質は、病気の薬市場を誤ったことは、主に研究資金の増加と神経変性障害の上昇の負担によって駆動し、予測期間全体で実質的なCAGRで拡大することを計画しています。 領域の強力な規制枠組みと希少疾患の治療に重点を置いて、高度な治療薬の採用を促進しています。 欧州の医療システムは、早期診断と長期疾患管理戦略に焦点を当てています。 領域は、治療プロトコルと臨床研究イニシアチブに組み込まれている革新的な療法で、病院や専門神経学センター全体で著名な成長を目撃しています。

U.K.レアプロテインミホールディング病薬市場インサイト

U.K. まれなタンパク質は、病気の薬市場を誤って、予測期間中に注目すべきCAGRで成長することを期待しています, 神経変性疾患の意識を高め、革新的な治療オプションの需要を増加させることによって駆動. また、ライフサイエンスの研究開発や資金調達の取り組みに対する強力な政府支援は、先進的なバイオロジックや遺伝子治療の開発を奨励しています。 精密薬と早期診断能力に焦点を合わせ、市場成長を刺激することが期待されています。 研究開発機関や治験センターの拡大ネットワークは、この分野におけるイノベーションをサポートしています。

ドイツ レアプロテインミホールディング病薬市場 洞察

ドイツは、予測期間中にかなりのCAGRで、バイオテクノロジーや神経科学の研究への投資の増加による燃料化が期待される、まれなタンパク質の展開薬市場は、予想されます。 ドイツの先進医療インフラと革新に重点を置いて、新たな治療アプローチの採用を促進します。 標的処理によるバイオマーカーベースの診断の統合がますますます普及しています。 また、先進的な神経変性疾患治療の取組をサポートする、高品質の医療配信および規制効率に焦点を当てた国です。

アジアパシフィックレアプロテインミホールド病薬市場インサイト

2026年から2033年までの予測期間において、アジア太平洋希少タンパク質の誤った病気薬市場は、急速に高齢化し、中国、日本、インドなどの国における神経変性障害の蔓延を増加させることが認められています。 地域の成長するヘルスケア投資および診断能力の改善は高度療法の採用を運転しています。 また、バイオテクノロジーのイノベーションと希少疾患の治療を推進する政府の取り組みは、市場成長を加速しています。 アジア・パシフィックは、臨床試験と医薬品製造の重要な拠点として誕生し、これらの治療法へのアクセス性が著しく拡大しています。

日本レアプロテインミホールド病薬市場インサイト

日本では、希少タンパク質の悪用薬市場は、国の老化人口、高度医療システム、神経疾患管理に重点を置いています。 日本市場は早期診断と神経変性条件の効果的な治療に大きな重点を置いています。 先進的なバイオロジカルと遺伝子治療の採用が増加し、継続的な研究開発と革新によってサポートされています。 また、希少疾患の治療のための精密医薬品のアプローチと政府支援の統合は、臨床および研究設定の両方で成長を促進しています。

インドレアプロテインミシン病薬市場インサイト

インドの希少タンパク質は、2025年にアジアパシフィックで最大の市場収益シェアを占める病気の薬市場を誤った市場であり、国の大きな患者集団に起因し、神経疾患の意識を高め、医療インフラを改善しました。 インドは高度の治療薬のための重要な市場として新興しています, 病院や専門医を横断して採用を成長させることで. グローバルな臨床試験への参加の増加に伴い、バイオテクノロジーの開発に向け、市場拡大を推進しています。 また、費用対効果の高い治療オプションの可用性と研究の上昇投資は、インドの市場で推進する重要な要因です。

レアプロテインミホールディング病薬市場シェア

まれな蛋白質のMisfoldingの病気の薬剤の企業は主に下記のものを含んでいます:

- バイオジェン株式会社(米国)

- 株式会社アイサイ(日本)

- F.ホフマン・ラ・ロチェ株式会社(スイス)

- Novartis AG(スイス)

- Pfizer Inc.(米国)

- エリ・リリー・アンド・カンパニー(米国)

- AbbVie Inc.(米国)

- ブリストル・マイアーズ・スクイブ・カンパニー(米国)

- AstraZeneca PLC (イギリス)

- GSK plc(イギリス)

- サンオフィ(フランス)

- 株式会社アムゲン(米国)

- 武田薬品工業株式会社(日本)

- UCB S.A.(ベルギー)

- 株式会社イオス製薬(米国)

- Denali Therapeutics Inc.(米国)

- Alnylam Pharmaceuticals, Inc.(米国)

- ウェーブライフサイエンス株式会社(シンガポール)

- 株式会社プロテナ plc(アイルランド)

グローバルレアプロテインミシン病薬市場における最近の発展は何ですか

- 2025年12月、Eisai Co., Ltd.とBiogen Inc.は、アルツハイマーの医薬品LEQEMBI(lecanemab)が中国の商業保険革新的な医薬品リストに掲載され、アルツハイマーの早期治療に対する患者のアクセスと払い戻し経路を改善しました。 この開発は、アミロイドベータタンパク質凝集を標的とした疾患修飾療法のアクセシビリティを拡大するために成長する世界的な努力を強調しています

- 2025年12月、韓国を拠点とするADELは、サノフィと共同開発ADEL-Y01と、異常なタウタンパク質のアセチレーションを標的とした実験的アルツハイマーの薬物とUSD 1.04億のパートナーシップを結びました。 このコラボレーションは、従来のアミロイドターゲットを超えて新しいメカニズムで次世代のタンパク質の誤った治療法への投資の増加を反映しています

- 2025年4月、規制の進行は、グローバル市場における承認および拡大されたアクセスイニシアチブを含む複数の国で、アルツハイマー病のアミロイド・ベタをターゲットとする主要なモノクローナル抗体療法としての地位を強化し続けました。 このマークは、世界中の疾患修飾の生物学的製剤のより広範な商品化に向けた重要なステップです。

- 2023年7月、米国食品医薬品局は、アルツハイマー病に対するルケミブ(lecanemab)への完全な伝統的な承認を認められ、臨床上の利点を確認した後、脳のアミロイド・ベータ・プラークを標的させることにより、疾患修正の可能性を実証する最初の治療法の1つにしました

- 2023年5月では、エリ・リリーは、アミロイドタンパク質蓄積をターゲットにすることにより、早期アルツハイマー病の患者における認知低下の著しい低下を示す、ドネマブの正相3臨床試験結果を発表しました。 このマイルストーンは、タンパク質の誤った病気のためのモノクローナル抗体ベースのアプローチで自信を強化しました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。