再発性耳下腺炎治療の世界市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

5.83 Billion

USD

9.43 Billion

2024

2032

USD

5.83 Billion

USD

9.43 Billion

2024

2032

| 2025 –2032 | |

| USD 5.83 Billion | |

| USD 9.43 Billion | |

| % | |

|

再発性耳下腺炎治療の世界市場:治療(薬物療法、唾液腺内視鏡検査、耳下腺摘出術、 放射線療法、鼓室神経切除術など)、診断(X線、コンピューター断層撮影(CT)スキャン、磁気共鳴画像(MRI)、唾液腺造影、超音波検査など)、症状(発熱、耳下腺の炎症、発赤、炎症の再発および反復性腫れ、疼痛など)、投与量(注射剤、錠剤など)、投与経路(経口、非経口など)、エンドユーザー(クリニック、病院など)、流通チャネル(病院薬局、小売薬局、オンライン薬局)による業界動向と2032年までの予測

再発性耳下腺炎治療市場規模

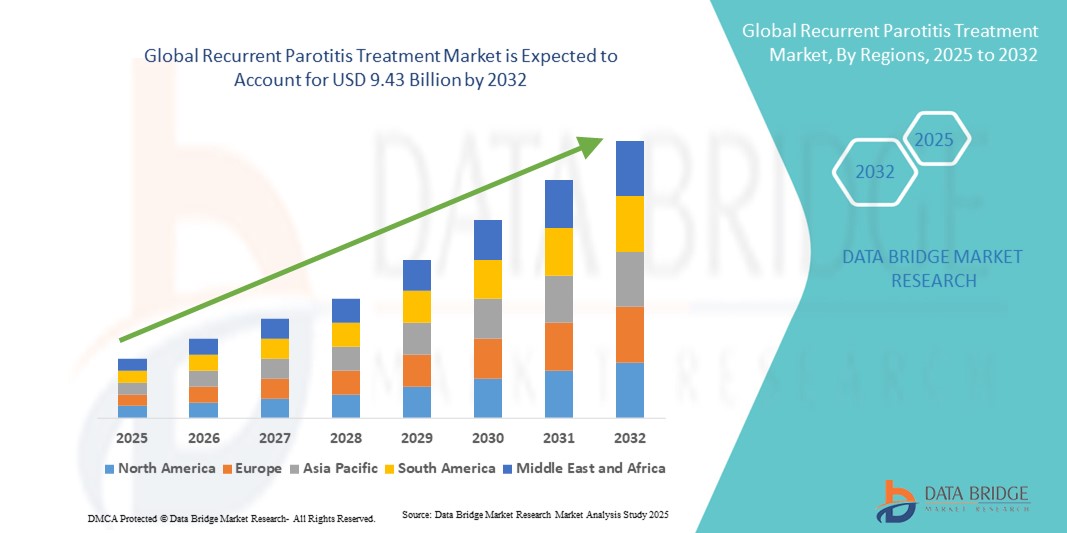

- 世界の再発性耳下腺炎治療市場規模は2024年に58億3000万米ドルと評価され、予測期間中に6.20%のCAGRで成長し、2032年には94億3000万米ドル に達すると予想されています 。

- 市場の成長は、再発性耳下腺炎の罹患率の増加と、医療従事者の間での高度な治療プロトコルに関する意識の高まりによって主に促進されている。

- さらに、低侵襲手術技術と標的療法の進歩により、再発性耳下腺炎のより効果的な管理が可能になり、患者の転帰が向上し、市場の拡大が促進されています。

再発性耳下腺炎治療市場分析

- 再発性耳下腺炎の治療は、医学的および外科的介入を含み、炎症の発症を減らし、合併症を予防し、患者の生活の質を向上させる能力があるため、小児および成人の両方の集団における慢性および再発性唾液腺疾患の管理の重要な側面としてますます認識されています。

- 再発性耳下腺炎の治療に対する需要の高まりは、主に患者と医療従事者の間で唾液腺疾患に対する意識が高まっていること、慢性耳下腺炎の症例の増加、そして回復時間を短縮して効果的な症状管理を提供する低侵襲手術技術と標的医療療法の採用の増加によって促進されています。

- 北米は、高度な医療インフラ、唾液腺疾患への意識の高まり、そして有力な医療提供者と治療センターの存在に牽引され、2024年には再発性耳下腺炎治療市場において最大の収益シェア40%を占め、市場をリードしました。米国は、専門の耳鼻咽喉科クリニック、高度な診断施設、そして再発性耳下腺炎に対する低侵襲性で革新的な治療法の導入が広く普及していることから、この地域の市場をリードしています。

- アジア太平洋地域は、医療投資の増加、唾液腺疾患の有病率の上昇、専門治療センターの拡大、中国、インド、日本などの国における早期診断と低侵襲治療に対する意識の高まりにより、予測期間中に再発性耳下腺炎治療市場で最も急速に成長する地域になると予想されています。

- 錠剤セグメントは、使いやすさ、患者のコンプライアンス、長期予防療法への適合性により、2024年に再発性耳下腺炎治療市場を支配し、46.1%の最大の市場収益シェアを獲得しました。

レポートの範囲と再発性耳下腺炎治療市場のセグメンテーション

|

属性 |

再発性耳下腺炎治療の主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、価格設定分析、ブランドシェア分析、消費者調査、人口統計分析、サプライチェーン分析、バリューチェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制の枠組みも含まれています。 |

再発性耳下腺炎治療市場の動向

低侵襲性および標的治療の進歩

- 再発性耳下腺炎の世界的な治療市場において、重要かつ加速しているトレンドとして、低侵襲手術と標的治療の導入増加が挙げられます。これらのアプローチは、従来の外科的治療と比較して、治療成績の向上、再発率の低下、患者の不快感の最小化に寄与しています。

- 例えば、低侵襲技術である唾液腺内視鏡検査は、唾液腺管の閉塞を正確に除去し、唾液腺を洗浄することで、再発の頻度と重症度を大幅に軽減します。同様に、標的を絞った抗炎症療法と抗生物質療法は、個々の患者に合わせたケアに最適化されており、回復と長期的な管理を促進します。

- 高解像度超音波検査やMRIなどの画像技術の進歩により、耳下腺病変のより正確な診断とモニタリングが可能になり、医師はより効果的に治療計画を調整し、不必要な介入を減らすことができるようになった。

- 耳鼻咽喉科医、放射線科医、小児科専門医を含む多科的アプローチの統合により、再発性耳下腺炎の急性エピソードと根本原因の両方に対処し、患者に対するより包括的なケアが促進されます。

- 精密で患者中心の治療へのこの傾向は、世界中の臨床実践基準を再構築しており、病院や専門クリニックでは、成果を向上させるためにエビデンスに基づくプロトコルを採用するケースが増えています。

- 企業や研究機関は、再発をさらに減らし、患者の生活の質を向上させるために、新しい薬理学的薬剤、改良された手術器具、革新的な投与方法の開発に注力しています。

- 重度の再発性耳下腺炎の治療オプションに対する需要は、効果的な管理戦略と合併症の長期予防に関する医療従事者と患者の意識の高まりにより、小児と成人の両方の集団で高まっています。

再発性耳下腺炎治療市場の動向

ドライバ

普及と認知度の高まりによるニーズの高まり

- 特に小児集団における再発性耳下腺炎の罹患率の増加と、医療従事者と患者の意識の高まりが、高度な再発性耳下腺炎治療ソリューションの需要の高まりの大きな要因となっています。

- 例えば、2023年3月には、米国の主要医療センターが再発性耳下腺炎に対する低侵襲的介入として唾液内視鏡検査に基づく治療法の導入を報告しました。これは、市場が精度と患者中心のアプローチへと移行していることを反映しています。こうした進歩は、予測期間中の再発性耳下腺炎治療業界の成長を牽引すると予想されます。

- 医療従事者がより効果的な管理戦略を模索する中で、再発頻度を減らし、腺機能を改善し、患者の不快感を最小限に抑える治療選択肢が注目を集めています。薬物療法、低侵襲療法、支持療法を組み合わせた個別化治療計画は、従来の外科的介入よりもますます好まれています。

- さらに、研究活動や臨床試験の増加により、再発性耳下腺炎の病因と最適な治療プロトコルの理解が深まり、小児と成人の両方の集団におけるエビデンスに基づく実践の開発が支援されています。

- 高解像度の超音波検査やMRIなどの高度な診断画像の利用可能性が高まることで、正確な診断、モニタリング、治療計画が可能になり、革新的な治療法の導入が促進されています。

抑制/挑戦

認知度の低さ、高額な費用、先進的な治療法へのアクセス

- 市場の成長における大きな課題は、特に発展途上地域において、一部の医療提供者や患者の間で先進的な治療選択肢に対する認知度が低いことです。このため、再発率の高い従来の治療法への依存につながる可能性があります。

- 唾液内視鏡検査や標的薬物療法などの高度な再発性耳下腺炎治療手順は比較的高額な費用がかかるため、価格に敏感な医療機関や適切な保険適用を受けていない患者にとっては導入の障壁となる可能性がある。

- 一部の地域では専門治療センターや訓練を受けた専門家の数が限られており、患者が低侵襲で最適化された治療介入を受けることが制限されている。

- 新しい治療法や介入法が開発されている一方で、規制当局の承認や臨床導入の遅れにより、市場への浸透が遅れ、即時の入手が制限される可能性がある。

- 再発性耳下腺炎治療分野の持続的な市場成長には、啓発キャンペーンの強化、医療専門家向けの研修プログラム、専門治療センターの拡張、および処置コストの削減への取り組みを通じてこれらの課題を克服することが不可欠となる。

再発性耳下腺炎治療市場の展望

市場は、治療、診断、症状、投与量、投与経路、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 治療別

治療に基づいて、再発性耳下腺炎治療市場は、薬物療法、唾液内視鏡検査、耳下腺摘出術、放射線療法、鼓室神経切除術、その他に分類されます。薬物療法セグメントは、非侵襲性、投与の容易さ、および広範な入手可能性により、2024年には45.3%という最大の市場収益シェアを占めました。抗生物質、抗炎症薬、鎮痛剤などの薬物療法は、通常、急性エピソードを管理し、合併症を予防するための第一選択療法です。薬物療法が好まれる理由は、医療従事者が患者の不快感を軽減し、通院回数を最小限に抑えることに重点を置いていることも関係しています。外科的介入と比較して比較的低コストであるため、先進国市場と新興国市場の両方で利用しやすくなっています。さらに、標的薬理療法の開発により、有効性と患者のコンプライアンスが向上し、このセグメントの優位性がさらに強化されています。

唾液腺内視鏡検査分野は、2025年から2032年にかけて20.4%という最も高いCAGR(年平均成長率)を記録すると予測されています。この低侵襲技術は、唾液管を直接観察・治療することを可能にし、再発性疾患の効果的な管理を可能にします。唾液腺内視鏡検査は、合併症の減少、回復期間の短縮、再発予防率の高さから、導入が進んでいます。病院や専門クリニックは、この検査のための研修や設備への投資を進めており、世界的な導入拡大を牽引しています。患者の低侵襲治療への関心の高さと、診断と同時に治療介入を実施できることが、市場の急速な成長に貢献しています。

- 診断別

再発性耳下腺炎治療市場は、診断に基づいて、X線、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、唾液腺造影、超音波検査、その他に分類されます。超音波検査分野は、非侵襲性、アクセス性、費用対効果、そして唾液腺のリアルタイム画像化能力により、2024年には42.8%という最大の市場収益シェアを占めました。超音波検査は、初期評価、疾患進行のモニタリング、低侵襲処置のガイドとして広く用いられています。放射線を使用しないアプローチと容易な反復検査という特徴から、小児患者と成人患者の両方に非常に適しており、その優位性をさらに高めています。

MRIセグメントは、2025年から2032年にかけて19.6%という最も高いCAGR(年平均成長率)を達成すると予想されています。MRIは、軟部組織の高解像度画像、腺の炎症の正確な評価、構造異常の検出を可能にします。専門施設におけるMRI導入の増加と、臨床医による診断精度への認識の高まりが、このセグメントの成長を牽引しています。MRIは、従来の画像診断装置では十分な詳細が得られない複雑な症例や再発性の症例に好まれ、高度な医療現場での利用がさらに拡大しています。

- 症状別

症状に基づいて、再発性耳下腺炎治療市場は、発熱、耳下腺の炎症、発赤、反復する炎症および腫脹の再発、疼痛などに分類されます。反復する炎症および腫脹の再発セグメントは、再発エピソードが臨床介入を促す特徴的な症状であるため、2024年には44.0%で市場を支配しました。世界的に、この症状は臨床相談の最も重要な推進力であり、特に北米とヨーロッパでは、高度な診断ツールと専門家のケアへのアクセスにより早期発見と管理が容易になっています。アジア太平洋地域とラテンアメリカ全体で若年性の再発性耳下腺炎と成人の慢性症例の増加は、反復的なモニタリングと介入の必要性をさらに強調しています。エピソードの再発は患者の生活の質に影響を与えるだけでなく、唾液内視鏡検査、免疫調節治療、抗炎症薬などの治療ソリューションの需要を促進します。医療提供者は、長期治療計画の遵守を改善し、発作の頻度と重症度を最小限に抑えるために患者教育プログラムに投資しており、それがこの分野の継続的な市場優位性を支えています。

疼痛分野は、患者の快適性とコンプライアンス確保に疼痛管理が不可欠であることから、2025年から2032年にかけて18.9%という最も高いCAGR(年平均成長率)を達成すると予想されています。世界市場全体で、再発性耳下腺炎に伴う疼痛が日常生活、仕事の生産性、そして精神的健康に及ぼす影響についての認識が高まっています。これにより、鎮痛剤、コルチコステロイド、非ステロイド性抗炎症薬(NSAID)、そして支持療法の導入が増加しています。アジア太平洋地域やラテンアメリカなどの新興地域では、政府や医療提供者が疼痛管理プロトコルを重視しており、病院と外来診療所の両方で疼痛に焦点を当てた治療戦略の導入が進んでいます。製薬会社やバイオテクノロジー企業は、より迅速な緩和と長期的な患者アウトカムの改善をもたらす症状標的型治療法の開発にますます注力しており、この分野の成長をさらに加速させています。

- 投与量別

投与量に基づいて、再発性耳下腺炎治療市場は、注射剤、錠剤、その他に分類されます。錠剤セグメントは、使いやすさ、患者のコンプライアンス、長期予防療法への適合性により、2024年には46.1%という最大の市場収益シェアを占めました。世界的に見て、錠剤は利便性、携帯性、費用対効果の高さから、特に慢性または再発性耳下腺炎を管理する小児および成人にとって依然として好ましい剤形です。錠剤は、北米や欧州などの先進市場で広く入手可能であり、保険適用と体系的な外来診療によって継続的な服薬遵守が促進されています。新興市場では、錠剤は入手しやすく手頃な価格であるため、より多くの患者にリーチできます。製薬会社は、小児の受容性を高め、長期治療のコンプライアンスを向上させるために、小児に優しい、風味付き、または溶解可能な錠剤をますます開発しています。このセグメントは、再発時の予防的使用と症状管理の両方のメリットがあり、世界的に主要な剤形となっています。

注射剤分野は、急性発作や経口薬が不十分な場合に注射剤による治療がますます利用されることから、2025年から2032年にかけて20.1%という最も高いCAGRを達成すると予想されています。世界的に、病院や専門クリニックでは、静脈内または筋肉内に投与されるコルチコステロイドや生物学的製剤など、即時の治療介入が必要なため、注射剤が好まれています。この分野は、病院での治療プロトコルの採用増加と、標的を絞った迅速な緩和を提供する注射剤の革新により、北米、欧州、およびアジア太平洋地域の一部で特に成長しています。新規の非経口薬の研究開発への投資増加と医療従事者の研修増加が相まって、重症および急性の再発性耳下腺炎の治療における注射剤の利用と採用が加速しています。

- 投与経路

投与経路に基づき、再発性耳下腺炎治療市場は、経口、非経口、その他に分類されます。経口セグメントは、その利便性、非侵襲性、および外来および在宅管理の両方に適していることから、2024年には45.7%の収益シェアで市場を支配しました。世界的に、経口投与は、患者の服薬遵守率が高く、通院回数が減るため、小児および高齢者の両方で好まれています。北米および欧州では、体系的な治療レジメンと遠隔医療サポートにより、経口療法の有効性が向上しています。アジアやラテンアメリカの一部を含む新興地域では、経口薬の認知度とアクセス性が高まっており、このセグメントの優位性に貢献しています。経口投与は、長期予防および再発性エピソードの管理にも好まれており、世界中の医療システム全体で費用対効果が高く拡張可能な選択肢となっています。

非経口セグメントは、2025年から2032年にかけて19.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。これは、静脈内または筋肉内介入を含む、迅速な治療効果を必要とする急性または重症の症例では、非経口投与が好まれるためです。世界的に、病院や専門クリニックでは、高リスク患者や経口薬に反応しない患者の管理に非経口製剤の使用が増えています。非経口薬剤の安定性、標的送達、患者の安全性に関する技術の進歩により、この投与経路はより効果的で受け入れられやすくなっています。このセグメントの成長は、北米、欧州、新興市場における重症耳下腺炎の入院増加と、高度な治療プロトコルの導入を促進する医療従事者向けの研修プログラムによってさらに促進されています。

- エンドユーザー別

エンドユーザーに基づいて、再発性耳下腺炎治療市場は、診療所、病院、その他に分類されます。病院 セグメントは、高度な画像診断、低侵襲手術、専門の医療スタッフへのアクセスを含む包括的な診断および治療施設に起因して、2024年には48.5%という最大の市場収益シェアを占めました。世界的に、病院は唾液腺内視鏡検査、画像誘導介入、学際的管理を含む統合ケアを提供できるため、重度および再発性耳下腺炎の一次診療の場となっています。北米やヨーロッパなどの先進地域では、保険適用範囲の広さ、高度な技術、構造化されたケアパスウェイにより、病院の利用率が高くなっています。新興地域でも、慢性耳下腺炎症例の管理のための病院インフラへの投資が増加しており、セグメントの成長に貢献しています。

クリニックセグメントは、2025年から2032年にかけて21.0%という最も高いCAGR(年平均成長率)を達成すると予想されています。世界中の外来クリニック、特に耳鼻咽喉科や小児科専門センターでは、唾液内視鏡検査や低侵襲手術といった高度な治療の導入が進んでいます。クリニックは軽度から中等度の症状を持つ患者に、病院への依存度を軽減するアクセスしやすいケアを提供しています。アジア太平洋地域、中東、ラテンアメリカにおける専門クリニックの急速な拡大に加え、患者啓発プログラム、遠隔医療サポート、外来治療へのアクセス性向上が、このセグメントの成長を牽引しています。再発性耳下腺炎患者の再診や定期モニタリングにおいて、クリニックがますます選ばれるようになり、世界的な導入を後押ししています。

- 流通チャネル別

流通チャネルに基づいて、再発性耳下腺炎治療市場は、病院薬局、小売薬局、オンライン薬局に分類されます。病院薬局セグメントは、入院患者および外来患者向けの治療サービスと直接関連しているため、2024年には47.2%という最大の市場収益シェアを占めました。世界中で、患者は病院内で処方された薬や治療を受けており、これには経口薬、注射薬、併用療法が含まれます。病院は、診断および治療計画に沿った統合的な調剤サービスを提供することで、服薬遵守を確保し、過誤を最小限に抑えています。北米とヨーロッパでは、医療インフラが整備されているため、病院薬局の利用率が特に高く、新興地域では慢性疾患および再発性疾患の管理をサポートするために病院薬局ネットワークを拡大しています。

オンライン薬局セグメントは、インターネット普及率の向上、自宅配送の利便性、そしてデジタルヘルスケアソリューションに対する患者の嗜好の高まりを背景に、2025年から2032年にかけて22.5%という最も高いCAGRを達成すると予想されています。世界的に見ると、オンライン薬局は北米、ヨーロッパ、アジア太平洋地域の都市部および準都市部で急速に拡大しています。オンラインプラットフォームは、処方薬と市販薬の両方へのアクセスを提供しており、多くの場合、患者の状態をより適切にモニタリングするために遠隔医療相談と統合されています。玄関先への配送の利便性、目立たない購入オプション、定期的な投薬のためのサブスクリプションサービス、そしてより広範なアクセスは、先進国市場と新興国市場の両方でこのセグメントの急速な成長を牽引する主要な要因です。

再発性耳下腺炎治療市場の地域分析

- 北米は、高度な医療インフラ、唾液腺疾患に対する意識の高まり、大手医療提供者と専門治療センターの存在により、2024年には再発性耳下腺炎治療市場において40%という最大の収益シェアを占めました。

- 耳鼻咽喉科専門クリニック、高度な診断施設の普及、唾液内視鏡検査や標的療法などの低侵襲性で革新的な治療法の導入

- 医療近代化への政府支援の強化と、早期診断に対する患者の意識の高まりが相まって、再発性耳下腺炎治療の需要をさらに高めています。さらに、経験豊富な医療専門家の確保と堅固な保険償還制度により、患者は効果的な治療選択肢にアクセスしやすくなっています。

米国における再発性耳下腺炎治療市場の洞察

米国の再発性耳下腺炎治療市場は、2024年に北米で最大の収益シェアを獲得しました。この成長は、専門の耳鼻咽喉科クリニック、高度な診断施設、そして低侵襲性で革新的な治療法の導入の普及によって促進されています。唾液腺疾患に対する認知度の高まり、医療費の高騰、そして有力な医療機関の存在が相まって、唾液内視鏡検査、耳下腺摘出術、標的治療薬といった効果的な治療法への需要を促進しています。さらに、米国市場は継続的な研究、高度な画像技術の導入、そして臨床試験の恩恵を受けており、地域市場および世界市場におけるその優位性をさらに強化しています。

欧州の再発性耳下腺炎治療市場に関する洞察

欧州における再発性耳下腺炎治療市場は、予測期間中、主に医療投資の増加、画像診断技術の進歩、唾液腺疾患に対する意識の高まりを背景に、安定した年平均成長率(CAGR)で拡大すると予測されています。ドイツ、フランス、英国などの国では、低侵襲治療技術や高度な治療介入の導入が進んでいます。早期診断を求める患者の意識の高まりと、医療へのアクセスとイノベーションを促進する政府の取り組みが、市場の成長を支えています。さらに、欧州では確立された病院ネットワークと研究施設が、再発性耳下腺炎に対する新たな治療法の導入を促進し、患者の転帰と治療効率の向上に貢献しています。

英国における再発性耳下腺炎治療市場の洞察

英国の再発性耳下腺炎治療市場は、唾液腺疾患の有病率の上昇と低侵襲治療への需要の高まりを背景に、予測期間中に注目すべきCAGRで成長すると予想されています。専門の耳鼻咽喉科クリニックの普及と、MRIや超音波検査などの画像診断技術の進歩により、再発性耳下腺炎の早期診断と効果的な管理が可能になっています。患者啓発キャンペーンや、早期介入と治療成果の向上を重視する医療政策も、市場の成長をさらに後押ししています。革新的な治療センターの存在と先進的な治療法へのアクセスも、英国における持続的な市場成長に貢献すると予想されます。

ドイツにおける再発性耳下腺炎治療市場の洞察

ドイツの再発性耳下腺炎治療市場は、医療インフラの整備、技術の進歩、そして低侵襲治療への注力に支えられ、高いCAGRで拡大すると予想されています。病院や専門クリニックでは、再発性炎症を効果的に管理するために、唾液内視鏡検査や耳下腺標的療法の導入が進んでいます。早期診断と予防ケアに対する患者の意識の高まりも、治療導入率の向上に貢献しています。さらに、ドイツは研究開発に力を入れており、革新的な治療ソリューションの導入を促進し、市場の継続的な拡大を支えています。

アジア太平洋地域の再発性耳下腺炎治療市場に関する洞察

アジア太平洋地域の再発性耳下腺炎治療市場は、医療投資の増加、唾液腺疾患の有病率の上昇、専門治療センターの増加に牽引され、予測期間中、再発性耳下腺炎治療において最も急速に成長する地域になると予想されています。中国、インド、日本などの国々では、早期診断と低侵襲治療への意識が高まっています。医療インフラの改善、高度な画像診断技術の利用可能性、そして臨床サービス向上に向けた政府の取り組みも、市場の成長を支えています。さらに、革新的な治療法の導入と、疾患管理に対する患者の意識の高まりが、アジア太平洋地域における市場拡大を加速させています。

日本における再発性耳下腺炎治療市場の洞察

日本の再発性耳下腺炎治療市場は、先進的な医療制度、患者の高い意識、そして低侵襲治療の普及により、成長を加速させています。唾液腺疾患の罹患率の上昇と、簡便かつ効果的な治療法への需要が市場の成長を牽引しています。専門クリニックでは、超音波検査や唾液内視鏡検査といった最新の診断技術を導入することで、早期診断と個別化された治療計画の実現が容易になります。さらに、日本の高齢化は、病院と外来の両方において、安全かつ効果的な再発性耳下腺炎治療の需要を押し上げると予想されます。

中国における再発性耳下腺炎治療市場の洞察

中国の再発性耳下腺炎治療市場は、急速な都市化、医療インフラの拡大、唾液腺疾患への意識の高まりを背景に、2024年にはアジア太平洋地域最大の市場収益シェアを占めました。中国では、専門の耳鼻咽喉科センター、高度な診断施設、そして低侵襲性で革新的な治療法の導入が進んでいます。医療アクセスの向上に向けた政府の取り組みと臨床インフラへの投資は、診断率と治療率の向上を支えています。早期介入に対する患者の意識の高まりと、手頃な価格の治療選択肢の普及が相まって、中国の再発性耳下腺炎治療市場をさらに推進しています。

再発性耳下腺炎治療の市場シェア

再発性耳下腺炎の治療業界は、主に、以下を含む定評のある企業によって牽引されています。

- ファイザー社(米国)

- GSK plc(英国)

- ノバルティスAG(スイス)

- サノフィ(フランス)

- アボット(米国)

- バイエルAG(ドイツ)

- ブリストル・マイヤーズ スクイブ社(米国)

- F. ホフマン・ラ・ロシュ社(スイス)

- ジョンソン・エンド・ジョンソンおよびその関連会社(米国)

- メルク社(米国)

- メリンタ・セラピューティクスLLC(米国)

- バシレア・ファーマセウティカ社(スイス)

- テトラフェーズ・ファーマシューティカルズ(米国)

- テバ製薬工業株式会社(イスラエル)

- サン・ファーマシューティカル・インダストリーズ(インド)

- オーロビンドファーマ(インド)

- ルパン(インド)

- 塩野義製薬株式会社(日本)

- アッヴィ社(米国)

- カンバーランド・ファーマシューティカルズ社(米国)

- リリーUSA LLC(米国)

- ベーリンガーインゲルハイムインターナショナルGmbH(ドイツ)

- 武田薬品工業株式会社(日本)

世界の再発性耳下腺炎治療市場の最新動向

- 2025年8月、ResearchGateに掲載された研究では、若年性再発性耳下腺炎(JRP)の治療において、低侵襲技術、特に唾液腺内視鏡検査の有望な成果が強調されました。この研究では、最適な治療戦略を確立し、JRPの自然史を理解するために、より大規模なランダム化試験の必要性が強調されました。

- 2024年7月、Acta Otorrinolaringologica誌に掲載された後ろ向き研究で、若年性再発性耳下腺炎の治療における唾液内視鏡検査の有用性が評価されました。この研究では、唾液内視鏡検査は若年性再発性耳下腺炎の治療において有用なツールであり、低侵襲性で有望な結果が得られるという結論が出ました。

- 2024年8月、Biomed Central誌に掲載された研究では、若年性特発性再発性耳下腺炎に対する短期抗生物質療法が検討されました。この研究では、10年以上にわたる追跡調査で得られた一連の症例と、プレドニゾロンの短期投与による劇的な反応が示されました。

- 2024年8月、ResearchGateに掲載された研究では、若年性再発性耳下腺炎の小児における保存的治療の効果を評価しました。この研究は、保存的アプローチによる病状の管理の有効性を評価することを目的としていました。

- 2024年8月、メドスケープに掲載された研究では、小児の再発性耳下腺炎の概要が示され、幼児における片側または両側のおたふく風邪のような症状の繰り返しが、この疾患の兆候であると指摘された。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。