グローバルレチナルインプラント市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

47.40 Billion

USD

110.81 Billion

2025

2033

USD

47.40 Billion

USD

110.81 Billion

2025

2033

| 2026 –2033 | |

| USD 47.40 Billion | |

| USD 110.81 Billion | |

| % | |

|

グローバルレチナルインプラント市場、製品タイプ(Retina Implant Alpha AMS、Implantable Miniature Telescope、Argus II、その他)、Implant Type(Epiretinalインプラント、Subretinalインプラント、Suprachoroidal Implants、およびオプティカルNerve Implants)、Indication(Retinitis Pigmentosa、Epiretinalインプラント、Adibetic Retinopathy、ブラインドネス、その他再生医療センター(Hobby)、Eye Care) 業界動向と予測 2033

Retinal インプラント市場プロフィール

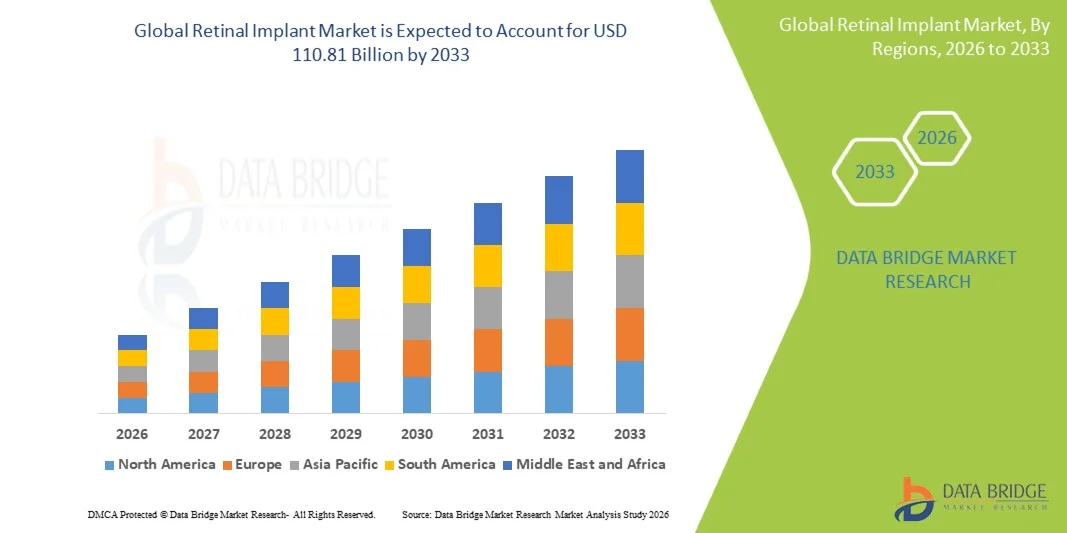

レンタルインプラント市場は、2025年のUSD 47.40億そして、達するために写し出されます米ドル 110.81 億 によって 2033, 成長2026年から2033年にかけて11.20%のCAGR. 市場は網膜の再生の病気、上昇のgeriatricの人口および神経専門性および生物電子視野の回復技術の急速な進歩の増加によって運転される安定した成長を目撃しています。

重度の視力損失症の臨床必要性と結合されるレチンチウム色素子および年齢関連の黄斑変性のような条件の高められたincidenceは、網膜の専門装置および注入可能な視野の回復システムを採用します。 マイクロエレクトロニクス、生体適合材料、およびワイヤレス網膜刺激技術における継続的な改善は、デバイスの性能と患者の成果を強化しています。 また、眼科研究への投資の増加や、医療機器の遮断のための規制支援の強化は、次世代の網膜インプラントの臨床試験および商用化を加速しています。

主な市場動向と洞察

- 北米は、2025年に38.6%の最大の収益シェアを誇るRetinal Implant Marketを占め、先進的な眼科医療インフラ、強力な償還枠組み、および早期神経専門ビジョン修復技術の採用により支持しました。

- Argus II セグメントは、2025 年に 42.6% のシェアで市場を率いて、最も初期の商業的に承認された網膜プロスチシスシステムの一つとして、そのステータスによって駆動され、厳しい視力損失処理のための。

- アジア・パシフィックは、2026年から2033年までの9.1%のCAGRで急速に成長する地域になることを期待しており、網膜障害の増大による燃料供給、食道人口の拡大、医療インフラの整備、中国、インド、日本、韓国などの先進的な眼科治療へのアクセスの増加が期待されています。

- Retina Implant Alpha AMS は、最も急速に成長している製品タイプで、10.8% の CAGR を登録し、下方向の刺激技術と視覚的な解像度の結果を改善した進歩のサージを反映しています。

- エピレットインプラントのセグメントは、インプラントタイプのカテゴリを2025年に46.3%の収益シェアで支配し、初期の商用化とArgus IIなどのデバイスの広範な臨床使用によって導かれました。

- ほとんどの網膜のプロシスシスシステムのための第一次承認された徴候によって好まれる市場の51.7%のために考慮されるRetinitisの顔料オーサ。

- 年齢関連の黄斑変性(AMD)の区分は急速に増加する高齢者の人口によって運転される9.6%のCAGRの最も成長の徴候の部門です。

市場規模と予測

- グローバル市場価値(2025):USD 47.40億

- 期待される市場価値(2033):USD 110.81 ログイン

- 予測CAGR(2026~2033):11.20%

- 2025年のリーディング地域:北米

- 最速成長地域:アジア太平洋地域

レポートスコープとレチナルインプラント市場セグメント

|

アトリビュート |

Retinal インプラントキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・コルチエント(アメリカ) ・株式会社サイエンス(アメリカ) ・ピクシウムの視野(フランス) ・VisionCare Ophthalmicテクノロジー(アメリカ) ・ナノレチナ(イスラエル) ・ Retina Implant AG(ドイツ) ・バイオニック・ビジョン・テクノロジーズ(オーストラリア) ・ モナッシュ・ビジョン・グループ(オーストラリア) ・iBionics Inc.(カナダ) ・第2次医療製品(米国) ·上海の人工的な視野の技術Co.、株式会社(中国) ·シンセンSiBionicの技術Co.、株式会社(中国) ・京都大学(日本) ・大阪大学(日本) ・スタンフォード大学(米国) ・ハーバード・メディカル・スクール(米国) ・ロンドン大学(イギリス) ・オックスフォード大学(イギリス) ・EPFL – スイス連邦技術研究所(スイス) ・ソウル国立大学病院(韓国) |

|

マーケットチャンス |

・次世代高解像度ワイヤレスレジンインプラントの開発 ・レチノスチレン系以外の臨床用途の拡大について · 最小侵襲的な外科技術および生物互換のマイクロ電極材料の統合を育てて下さい |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

再建インプラント市場動向

トレンド:バイオエレクトロニクスビジョン再生技術の進歩

Retinalインプラントシステムは、高密度マイクロ電極配列、ワイヤレス電力伝送、および視覚的解像度と長期インプラントの安定性を向上させるために、太陽光発電刺激技術が組み込まれています。 神経インタフェース工学の継続的な進歩により、網膜の角膜細胞のより精密な刺激を可能にし、重度の視力損失の患者の画像認識品質を向上させることができます。 研究開発機関や医療機器企業も、外科的複雑性を低減し、患者様の快適性を高めるための、小型で完全インプラント可能なシステムに注力しています。また、AIを用いた画像処理は次世代デバイスにおけるリアルタイムの視覚信号解釈を改善しています。 例えば、PRIMAの光起電網の網膜の注入システムおよび高度の subretinal マイクロ破片のプラットホームは無線視野の回復機能を高めるために開発されています。

Retinal Implant Market Dynamics リードエグジビションジャパン

主要市場ドライバー:再生性腎疾患および老化の人口の有利性

年齢関連の黄斑変性、レチチンチシン、および糖尿病性網膜症の世界的な発生率は従来の処置が高度段階の視野の損失の限られた効力を提供するとしてレジンの注入の解決のためのかなりの運転の要求です。 世界的な成長するgeriatric人口は、特に開発および新興医療市場でのビジョン修復技術を必要とする患者プールを加速しています。 ヘルスケアシステムおよび眼科センターは、部分的な視覚機能を回復し、忍耐強い生活の質を改善するための最後のライン治療オプションとして、レジンプロセスをますます採用しています。 たとえば、Argus IIとAlpha AMSインプラントシステムは、重度のレチノウトキソサを患っている患者に臨床的に利用され、基本的な視覚的認識を回復しました。

主要拘束/チャレンジ:高コスト、外科的複雑性、および限られたアクセシビリティ

網膜インプラント市場における主要な拘束は、デバイスと手術手順の非常に高いコストで、インプラントの複雑さと術後のリハビリテーションの要件と組み合わせています。 これらのシステムは高度に専門にされた外科専門知識、高度の病院のインフラおよび長期忍耐強い訓練を、採用を制限します高度のヘルスケア センターを要求します。 また、複数の国で限られた払い戻しカバレッジと、多くのデバイスの実験的な性質は、低・中所得地域における患者の大規模な商品化とアクセシビリティを制限します。 たとえば、Argus IIなどのデバイス用のインプラントの手順は、多段の手術と集中的なリハビリテーションを必要とし、より広範囲にわたる採用は、外部の専門的眼科センターに挑戦しています。

主要市場機会:次世代無線・AIを想定したビジョン修復システムの拡充

ワイヤレス網膜刺激技術の統合、人工知能ベースの画像処理、クラウドに接続された神経機能プラットフォームは、網膜インプラント市場の主要な成長機会を提示します。 これらの進歩は視覚の明快さを改善し、実時間適応信号調節を可能にし、かさばりのある外的なハードウェアの依存性を減らします、従って忍耐強い慰めおよび有用性を高めます。 バイオテクノロジー企業、AI開発者、眼科デバイスメーカーとのコラボレーションを強化し、完全インプラント化、最小限の侵襲的レジンプロセスでイノベーションを加速しています。 たとえば、新しい太陽光発電インプラントシステムとAI強化レジンデコードプラットフォームが開発され、より自然で適応的なビジョン修復結果が実現します。

コンチネンタルインプラント市場スコープ

retinal インプラント市場は、製品タイプ、インプラントタイプ、表示、エンドユーザーに基づいてセグメント化されます。

- 製品タイプ別

製品の種類に基づいて、Retinal Implant MarketはRetina Implant Alpha AMS、Implantable Miniature Telescope(IMT)、Argus II、その他に分けられます。 Argus IIセグメントは、2025年に42.6%の最高のシェアで市場を支配し、最も早い商業的に承認された網膜システムの一つとしてそのステータスを支持し、厳しいビジョン損失処理のために。 それは臨床研究で広く採用され、高度のレチンチウムのcolorsosaの患者のための専門にされた眼科センター。 強力な臨床検証と長期患者結果データは、その優位性を強化しました。 システムの確立された外科的プロトコルと眼科医のグローバルな意識は、持続的な使用に貢献します。 しかし、次世代技術による中止・交換により、その可能性は限られています。 それにもかかわらず、その遺産の採用基盤は、インストールされたシステムで市場のリーダーシップを維持し続けています。

Retina インプラント アルファ AMS セグメントは、2026 から 2033 年までの CAGR で最速の成長を目撃すると予想されます。, 副産物の刺激技術と視覚的な解像度の結果を改善することによって推進. 以前のデバイスと比較して、より優れた生体適合性とより自然な信号処理を提供します。 ヨーロッパでの臨床試験の拡大と規制当局の承認の拡大は、採用をサポートしています。 低照度条件の部分的な機能ビジョンを回復させるシステム能力は、さらに需要を強化しています。 次世代神経美容研究への投資を加速する製品開発です。 ワイヤレスと最小限の侵襲的なインプラント技術に焦点を当てた成長はまた、その成長軌道を強化しています。

- インプラントタイプ

インプラントのタイプに基づいて、Retinal Implant Marketは、エピレットインプラント、サブレジンインプラント、サプラコロイドインプラント、および視覚神経インプラントに分けられます。 エピレットインプラントのセグメントは、主に初期の商品化とArgus IIなどのデバイスの広範な臨床使用のために、2025年に46.3%のシェアで市場を支配しました。 これらのインプラントは、内部の網膜表面に配置され、基本的な視覚認識のための網膜ガンギオン細胞の直接刺激を可能にします。 彼らの確立された外科的処置および眼科の臨床精通は広範囲の採用を支えました。 腎炎の顔料の患者の強い歴史的使用法は補強された優位です。 しかしながら、画像の解像度と外部ハードウェアに依存する制限は、高度な性能を制限します。 技術の進化にもかかわらず、エピレジンインプラントは、臨床的に導入されたカテゴリをグローバルに残しています。

2026年から2033年までのCAGRで最も急速に成長する下層インプラントセグメントは、光受容体層と優れた分析的アライメントによって駆動され、視覚的忠実度を向上させることが期待されます。 これらのインプラントは、より密接な処理を模倣し、強化された画像認識につながる。 太陽光発電マイクロチップ技術の高度化により、完全無線運転が可能。 欧州・アジア太平洋における臨床試験および規制当局の承認の増加は、採用を加速しています。 次世代ビジョン修復システムに対する需要の拡大は、さらなる研究の資金調達を後押ししています。 セグメントは、超小型インプラント設計と生体適合材料の革新から恩恵を受けています。

- インディケーション

徴候に基づいて、Retinal Implantの市場は網膜症、年齢関連の黄斑変性(AMD)、糖尿病性網膜症、盲目および他の網膜変性障害に分けられます。 網膜炎の顔料の区分は2025年の51.7%のシェアと市場を、ほとんどの網膜のprosthesisシステムのための第一次承認された徴候を表すので支配しました。 高度 RP の経験の厳しい光受容体欠損の患者、それらに電子ビジョンの回復のための理想的な候補者を作る。 RP固有のデバイスに対する臨床試験履歴および規制当局の承認を確立し、その優位性を強化しました。 期末期疾患における高い治療の必要性がさらに要求に対応します。 インプラントと組み合わせた遺伝子治療への継続的な研究は、治療経路を拡大しています。 しかし、AMDと比較して限られた患者集団は、長期的ボリュームの拡大を制限します。

年齢関連の黄斑変性(AMD)セグメントは、2026年から2033年までの9.6%のCAGRで最速成長すると予想され、急激に高齢化した人口が世界的にもたらす。 AMDは、集中ビジョンの損失につながる, 支援的な視覚復元技術のための強力な要求を作成します. 高解像度インプラントシステムにおける高度化は、AMD患者の適合性を向上しています。 ハイブリッドインプラント太陽光発電システムへの臨床研究の拡大が採用を支援しています。 ヘルスケアの支出の上昇と診断率の向上は、さらなる需要を加速しています。 老化人口における機能的ビジョンの回復に焦点を合わせることは、主要な将来の成長指標としてAMDを配置しています。

- エンドユーザーによる

エンドユーザーに基づき、Retinal Implant Marketは病院や眼科センターに分けられます。 病院の区分は高度の複雑な外科注入のプロシージャおよびmultidisciplinaryのpostoperative心配のための条件による2025の63.9%のシェアが付いている市場を、支配しました。 病院は高度の眼科の外科インフラおよび訓練されたretinalの専門家が装備されていて、それらを注入のプロシージャのための第一次中心にします。 リハビリテーションサービスおよび長期患者モニタリングの可用性は、その優位性を強化します。 重度の視力の損失の場合の強力な紹介ネットワークもより高い患者の流入に貢献します。 しかしながら、高い治療コストと限られたアクセシビリティは、専門センターの外部に広まった採用を制限します。 このにもかかわらず、病院は、世界中の網膜注射手順の中央ハブを維持します。

2026年から2033年までの10.1%のCAGRで最も急速に成長するアイケアセンターのセグメントは、眼科ケアの分散化と専門的ビジョン復元クリニックの拡大によって推進されています。 これらのセンターは、インプラント患者の高度な診断とフォローアップケアを扱うことができるようになりました。 外来眼圏インフラにおけるライジング投資は成長をサポートします。 ビジョン修復技術の認知度を高め、専門クリニックへの患者訪問を促進しています。 デバイスメーカーとアイケアネットワークの連携によりアクセシビリティが向上 最小限の侵襲的な手順と外来型ケアモデルに焦点を当てた成長は、さらなる加速採用.

Retinal Implant Market 地域分析

北米は、2025年に38.6%の最大の収益シェアを誇るRetinal Implant Marketを占め、先進的な眼科医療インフラ、強力な償還枠組み、および早期神経専門ビジョン修復技術の採用により支持しました。 高度のヘルスケアの支出、一流の医療機器企業の強い存在および高度の外科処置のための好ましい償還フレームワークからの地域利点。 網膜の再生疾患および成長するgeriatric人口の増加の蔓延は、網膜インプラントシステムに対するさらなる需要です。 確立された眼科センターおよび専門ビジョンリハビリテーション施設の存在は市場のリーダーシップを強化し続けています。 AI統合ビジョンの復元装置および進行中の臨床試験における継続的な投資により、地域の優位性が向上します。 次世代のサブレジンと太陽光発電インプラント技術の採用も加速し、地域における市場拡大を加速しています。

米国レチナルインプラント市場インサイト

米国レジンインプラント市場は、先進的な眼科研究における強力な投資による着実な成長を目撃し、網膜再生疾患の早期増加、および神経的視力の回復技術の早期導入を目撃しています。 大手医療機器会社や研究機関の存在とともに、国が誇るヘルスケアインフラは、網膜インプラントの需要を牽引しています。 次世代の副産物および太陽光発電インプラントの臨床試験に重点を置き、さらなるイノベーションを加速します。 また、有利な償還枠組みやビジョンの回復ソリューションの普及啓発は、患者のアクセスと採用をサポートしています。 バイオテクノロジー社とアカデミックセンターとのコラボレーションを強化し、米国全体の市場展開を強化

ヨーロッパ・レチナル・インプラント市場情報

欧州の網膜インプラント市場は、強力な臨床研究活動、支持的な規制経路、および神経工学技術の高投資によって駆動され、世界的な収益への主要な貢献者を維持します。 地域は、確立された眼科ネットワークと医療機器のイノベーションプログラムへの積極的な参加から恩恵を受けています。 再チチチチズムサおよび年齢関連の黄斑変性のための臨床試験の網膜のprosthesesの増加された使用は市場拡大を支えます。 また、バイオエレクトロニクス医学・ビジョン修復研究の強力な政府資金は、技術の進歩を加速しています。 主要な学術研究機関およびmedtech企業の存在は、世界市場でのヨーロッパの位置を強化し続けています。

U.K. Retinal Implant Market インサイト

U.K. retinalインプラント市場は、高度な眼科技術を採用し、ビジョンの回復における臨床研究に強い焦点を合わせることによって支えられ、漸進的な成長を経験しています。 NHS支援の眼科サービスと学術研究プログラムへの投資の拡大は、市場の発展に貢献しています。 初期診断と網膜疾患の治療に重点を置いた国は、革新的なインプラントソリューションの需要を主導しています。 また、大学、バイオテクノロジー企業、ヘルスケアプロバイダーとのコラボレーションにより、臨床試験活動を強化しています。 神経専門ビジョンの回復の意識を高めることは、欧州市場成長に重要な貢献者として、英国を位置付けています。

ドイツ Retinal Implant 市場情報

ドイツレチナルインプラント市場は、強力な医療機器製造能力、高度な研究インフラ、および神経製剤の革新に焦点を合わせることにより着実に拡大しています。 国は、副腎インプラント技術の開発と臨床検査に積極的に関与しています。 エンジニアリング研究所と眼科研究センターとの強い連携により、技術の発展をサポートします。 老朽化した眼疾患の早期増加は、視力回復ソリューションのさらなる需要が高まっています。 また、medtechイノベーションと高品質の医療サービスに対する政府支援は、欧州の網膜インプラント景観におけるドイツの役割を強化しています。

Asia-Pacific Retinal Implant Market インサイト

アジア・パシフィック・レジン・インプラントの市場は、レジン障害の早期増加による急成長を目撃し、ゲリアクト人口の拡大、高度眼科ケアへのアクセスを改善することが期待されています。 ヘルスケアインフラへの投資を増加させ、最先端の医療技術の採用が高まっています。 中国、日本、インドなどの国々は、視力障害の治療のための臨床研究と認識プログラムにますます注力しています。 また、グローバルメディテック企業とのコラボレーションが加速する技術移転と採用も加速しています。 地域が成長する患者プールと再燃システムの改善は、アジア・パシフィックをグローバルに成長する市場として位置付けています。

日本レチナルインプラント市場動向

日本網膜インプラント市場は、先進医療イノベーション、高齢化人口、高齢化症例の増加に重点を置いたことから、一貫した成長を目撃しています。 先進医療技術エコシステムは、神経専門ビジョン修復システムの研究を支援しています。 日本の大学や研究所は、レジンインプラントの開発と臨床試験に積極的に関与しています。 また、ロボット工学、AI、精密医療を眼科に統合し、治療成果を強化しています。 再生医療・支援ビジョン技術に対する政府支援は、日本における市場成長を強化し続けています。

中国レチナルインプラント市場洞察

中国の網膜インプラント市場は急速に成長しています。, 網膜疾患の蔓延の増加によって駆動され, 高齢者の人口を拡大します。, 高度な医療技術への投資の増加. 政府は、眼科ケアインフラを改善し、医療イノベーションを促進するための取り組みが大幅に市場拡大を支援しています。 臨床研究およびグローバルmedtech企業とのコラボレーションへの参加の増加は、網膜インプラント技術の採用を加速しています。 また、患者さまの視力回復ソリューションの認知度が高まっています。 バイオテクノロジーとAI対応医療機器の急速な進歩は、世界最速成長市場の一つとして中国を位置付けています。

Retinal Implant マーケットシェア

網膜インプラント業界は、主に、以下のような企業によって導かれています。

- Cortigent(米国)

- 株式会社サイエンス(米国)

- ピクシウム・ビジョン(フランス)

- VisionCare Ophthalmic Technologies(アメリカ)

- ナノリティーナ(イスラエル)

- Retina Implant AG(ドイツ)

- ビオニック・ビジョン・テクノロジーズ(オーストラリア)

- モナッシュ・ビジョン・グループ(オーストラリア)

- 株式会社アイビオニクス(カナダ)

- 第2次医療製品(米国)

- 上海の人工的な視野の技術Co.、株式会社(中国)

- シンセンSiBionicの技術Co.、株式会社(中国)

- 京都大学(日本)

- 大阪大学(日本)

- スタンフォード大学(米国)

- ハーバード・メディカル・スクール(米国)

- ロンドン大学(イギリス)

- オックスフォード大学(イギリス)

- EPFL - スイス連邦技術研究所(スイス)

- ソウル国立大学病院(韓国)

Retinal Implant Marketの最新の開発

- 2024年6月、サイエンスコーポレーションとアカデミックパートナーは、次世代PRIMAベースの網膜インプラントシステムの臨床開発を継続し、視覚的な解像度を改善し、患者の適格性を拡張することに焦点を当てています。 Ongoingの調査は改善された刺激アルゴリズムおよび改善された注入ハードウェアによって高められたイメージの処理能力を実証しました。 開発は、より自然な視野の回復のためのAI-assisted、高密度光起電網の注入口へのシフトを反映します。 また、インプラント可能な眼科装置への計算ビジョン解読の統合が増加するハイライト

- 2023年5月、Pixium Visionは、PRIMAベースのシステムを含むサブレジンインプラント技術の主要開発者であり、金融制約や商化のタイムラインの遅延による不溶性進行に参入しました。 強靭な臨床進歩にもかかわらず、網膜の進歩は、資金の課題と長い規制経路に苦労しました。 この開発は、レジンインプラントの商用化の高コスト、長命の性質を反映した。 また、他のmedtech選手による神経専門性ビジョン技術の獲得の関心を高めることに導きました

- 2022年2月には、Argus II retinal prosthesis システムの開発者であるSecond Sight Medical Products は、破産手続および再編を発表しました。 その後、その資産をCortigentに譲渡し、コアティカルビジュアルプロシス技術の開発を継続します。 このイベントは、早期臨床成功にもかかわらず、市販化の課題、高コスト、および限定的導入を強調した。 また、脳ベースのビジョン修復システムへのレジンインプラントからの戦略的なシフトをマークしました

- 2021年4月、スタンフォード大学とコラバレータの研究者が、PRIMAワイヤレス光起電下濾過インプラントの臨床結果を発表しました。 この研究では、ワイヤレスマイクロチップベースの刺激は、外部の有線電源システムなしでフォームビジョンを復元できることを確認し、次世代のレジンプロセシス技術の大きな進歩を示す。 この開発は、完全にインプラント可能で高解像度のビジョン修復システムへのシフトを著しく高度化し、太陽光発電網膜インプラントのスケーラビリティの信頼性を強化しました

- 2021年3月、UCLAと臨床コラビエイターは、オリオンコラティカルビジュアルプロスチシスシステムで進歩を報告し、盲目の患者における基本的な光の認識を可能にした初のヒトインプラント化を実現しました。 デバイスは、損傷した網膜構造を迂回し、視覚皮質を直接刺激し、網膜インプラントを超えてビジョン修復生態系を拡大します。 この開発は、末端注入が実行可能でない場合には、コルティカルレベルの専門的視線の可能性を示しています。 それは神経専門視野の研究の重要な進歩を表し、総盲目を扱うための新しい道を開けました

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。