グローバル無線周波数(RF) パワー半導体市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

30.20 Billion

USD

88.10 Billion

2025

2033

USD

30.20 Billion

USD

88.10 Billion

2025

2033

| 2026 –2033 | |

| USD 30.20 Billion | |

| USD 88.10 Billion | |

| % | |

|

グローバル無線周波数(RF)パワー半導体市場セグメンテーション、製品(RFパワーアンプ、RFパッシブ、RFデュプレックス、RFスイッチ、およびその他のRFデバイス)、周波数帯(VHFおよびUHF、SHF、およびEHF)、材料(シリコン、ガリウムアルセニド、シリコンゲルマニウム、ガリウム窒化物、シリコン窒化物、およびインジウムPhosphide)、周波数(

無線周波数(RF) パワー半導体市場プロフィール

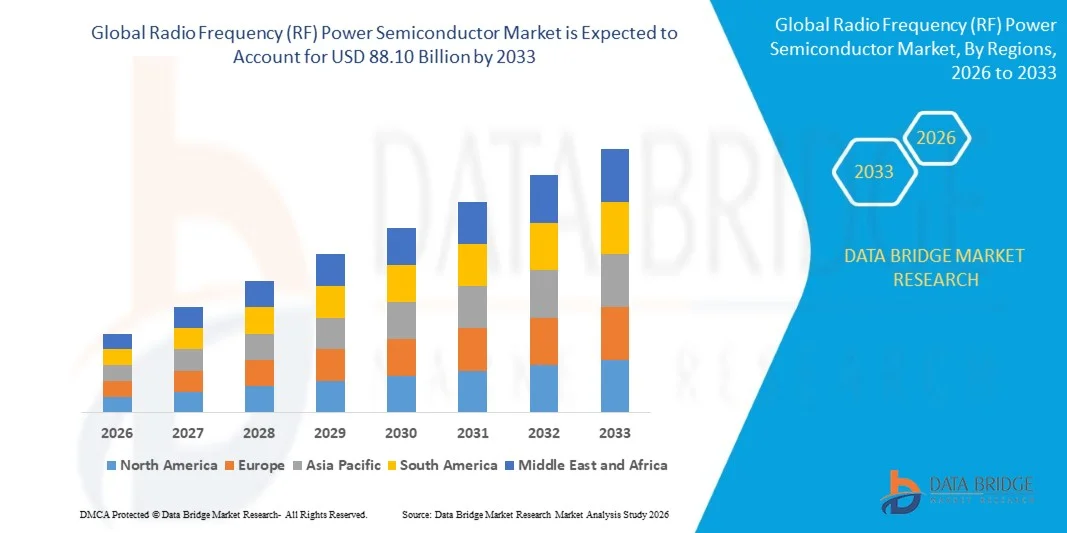

無線周波数(RF)パワー半導体市場が評価されました2025 億米ドルそして、達するために写し出されます2033年までのUSD 88.10億, 成長2026年から2033年にかけて14.32%のCAGR. 市場は高周波通信システムのための増加の要求によって運転される強い成長を目撃し、5Gのインフラの拡大は、航空宇宙、防衛および自動車適用のRFの部品の採用を高めます。

5Gネットワークの急速な展開は、高速ワイヤレス接続と衛星通信システムの需要増加と組み合わせ、効率的なRFパワー半導体の必要性を大幅に向上させます。 また、レーダーシステム、IoTデバイス、次世代無線インフラにおけるRF技術の統合が更に加速するなど、市場拡大を加速しています。 GaNやGaAsなどの材料の高度化は、電力効率と性能の向上、商用および防衛分野におけるより広い採用をサポートしています。

主な市場動向と洞察

北アメリカは2025年に36.4%の最大の収益シェアを持つ無線周波数(RF)パワー半導体市場を支配しました。5Gネットワークのロールアウト、高防衛近代化支出、および商業および軍事アプリケーション全体の高度な衛星通信およびレーダーシステムの広範な採用によって支えられています。

アジア・パシフィックは、2026年から2033年にかけて16.9%のCAGRを記録し、急速に成長する地域になることを期待しています。 成長は、中国、日本、韓国、インドを横断するデジタルインフラ開発を支える半導体製造能力、スマートフォンの普及、強固な政府のイニシアチブを急激に拡大し、半導体製造能力を高めています。

RF パワーアンプセグメントは、約 46.3% の最大の市場収益シェアを保持しました。 2025 5G 基地局、レーダー システム、衛星通信ネットワークの広範な使用によって駆動. これらのコンポーネントは、電気通信および防衛インフラを横断する信号増幅および高周波伝送効率に不可欠です。 大規模なMIMOアンテナシステムの展開を成長させ、データトラフィックを増やすことで、高効率なアンプの需要が高まります。 また、ネットワークの普及や小規模なセル展開への投資が増加し、セグメントの優位性をサポートしています。 GaN ベースのアンプの設計の連続的な進歩は力密度および熱性能を改善します。

RFスイッチセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、5Gスマートフォン、フェーズドアレイレーダーシステム、マルチバンド通信デバイスで高度な信号ルーティングの需要の増加によって推進されています。 コンパクトな高周波電子システムを採用し、セグメントの拡大を加速しています。 スマートフォンのマルチバンドRFフロントエンドモジュールの統合が大幅に強化されます。 自動車用レーダーおよび衛星ペイロードシステムの使用の増加は、さらなるアプリケーションを拡大しています。 消費者向け電子機器の小型化傾向は、このセグメントの急速な成長をサポートしています。

SHFセグメントは、衛星通信、レーダーシステム、および5Gミリメートル波アプリケーションで広く使用されている2025年に約41.7%の最大の市場収益シェアを開催しました。 SHFの周波数は高度の無線システムのための高い帯域幅容量および改善されたデータ伝送の効率を提供します。 5Gバックホールネットワークの拡張と衛星ブロードバンドの展開増加は、さらに需要を強化しています。 防衛レーダーの近代化プログラムは、セグメントのリーダーシップにも貢献しています。 都市電気通信ネットワークの大容量データ伝送の必要性を育てることは採用を支えます。

EHFセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、5G mmWaveネットワーク、高度な軍事レーダー、および超高周波数性能を必要とする次世代衛星通信システムで展開を増加させることによって推進されています。 超高速ワイヤレス接続のライジング要求は、大幅に採用を加速しています。 低層軌道衛星の星座の拡張は、さらなる使用率を高めています. ビームフォーミングとアンテナアレイにおける技術的進歩は、実現可能性を高めています。

ガリウム窒化物(GaN)セグメントは、その優れた電力効率、高い熱伝導性、および高い周波数で動作する能力によって駆動され、2025年に約38.9%の最大の市場収益シェアを保持し、5Gインフラ、防衛レーダー、および衛星システムで広く採用される。 エネルギー効率の高い半導体材料へのシフトを増加させ、GaNの優位性を強化しています。 高電力基地局での使用を加速する需要。 軍事レベルの通信システムにおける強力な採用も成長をサポートします。

Indium Phosphide セグメントは、2026 年から 2033 年までに 17.5% の CAGR で最速の成長を記録し、高周波光通信、スペースベースのシステム、超高速データ伝送アプリケーションで需要を増加させることによって推進されています。 光ファイバーネットワークでのライジング展開は採用を著しく向上しています。 宇宙通信インフラの拡充により、さらなる需要に対応 高度コンピューティングシステムにおける超低レイテンシー通信の必要性の増加は、成長を促進しています。

<10 GHz セグメントは、従来の通信システム、放送、伝統的なレーダーアプリケーションで広範な使用によって駆動され、2025 年に約 44.1% の最大の市場収益シェアを保持しました。 既存のインフラの広い設置基盤は、持続的な需要をサポートします。 古いシステムとの費用効果が大きいおよび両立性は採用を増強します。

60以上のGHzセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、mmWave 5Gネットワーク、自動車レーダーシステム、超高周波操作を必要とする高容量衛星通信リンクの展開を増加させることで推進されています。 自動車両レーダーシステムの急速な拡大は、大幅に需要を増加させます。 高速無線データ伝送における成長は、さらなる採用をサポートしています。 RF包装および熱管理の高度化はより広い商品化を可能にします。

通信・データ通信部門は、急速に5G展開し、モバイルデータ消費量の増加、ブロードバンドインフラのグローバル展開を推進し、2025年に約39.6%の最大の市場収益シェアを保有しました。 データセンターおよびクラウドネットワークの大規模拡張が、さらなる需要に対応 スマートフォンの普及にも貢献しています。 テレコム演算子による継続的なネットワークのアップグレードは、セグメントのリーダーシップを強化しています。

自動車応用分野は、2026年から2033年までのCAGRで最速の成長を登録し、ADAS、自動運転システム、車両対重通信(V2X)の通信技術を採用し、高周波数RFコンポーネントを必要としています。 レーダーベースの安全システムの統合が大幅に増加する需要. 電動および自動運転車の生産の成長は更に加速の採用です。 スマートモビリティのインフラを拡大し、セグメントの拡大にも対応しています。

LDMOS セグメントは、既存のテレコム基地局の強力なプレゼンスと低域から低域のアプリケーションにおける費用対効果の高いパフォーマンスによって駆動され、2025 年に約 42.8% の最大の市場収益シェアを保持しました。 従来のインフラに大きな設置拠点を設け、継続的な利用をサポートします。 広帯域材料と比較して生産コストを削減し、採用を強化しています。

GaNセグメントは、2026年から2033年までのCAGRで最速の成長を登録するために投影され、5Gインフラ、航空宇宙および防衛システム、および優れた効率、電力密度、および熱性能能力による高周波衛星通信。 シリコン系システムの交換の増加が加速する。 高電力レーダーおよび通信システムに対するライジング要求は、さらなる採用をサポートしています。 GaN-on-SiCおよびGaN-on-siliconの連続的な技術の進歩は拡張性および費用効率を改善します。

市場規模と予測

- グローバル市場価値(2025):USD 30.20億

- 予想される市場価値 (2033): USD 88.10億

- 予測CAGR(2026~2033):14.32%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと無線周波数(RF)パワー半導体市場セグメンテーション

|

アトリビュート |

無線周波数(RF) パワー半導体キーマーケットインサイト |

|

カバーされる区分 |

・製品情報: RF の電力増幅器、RF のパッシブ、RF の複式アパート、RF スイッチおよび他の RF 装置 ・頻度によってバンド: VHF、UHF、SHF、EHF ・材料によって: シリコン、ガリウムアルセニド、シリコンゲルマニウム、ガリウム窒化物、シリコン窒化物、インジウム化物 ・頻度によって: <10GHz、10GHz〜20GHz、20GHz〜30GHz、30GHz〜60GHz、60+ GHz ・用途別: 航空宇宙および防衛、自動車アプリケーション、医療アプリケーション、衛星通信、RFエネルギー、消費者アプリケーション、通信およびデータ通信、その他 ・テクノロジー: LDMOS、GaAs、GaN |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・東芝電子デバイス&ストレージ株式会社(日本) |

|

マーケットチャンス |

• 5Gおよび6G通信インフラの拡張 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

無線周波数(RF) パワー半導体市場トレンド

傾向: 5G 拡張および高周波 RF の電力統合の成長

高速ワイヤレス通信、低遅延接続、および高度なスペクトル効率の需要の増加は、電気通信、防衛、自動車、衛星システム全体でRFパワー半導体の強力な採用を推進しています。 従来のシリコン系ソリューションは、次世代の通信インフラを支える、優れた電力密度、熱性能、周波数処理能力により、GaNやGaAsなどの幅広いバンドギャップ材料にますます採用されています。

現代の電気通信ネットワークでは、メーカーはますますGaNベースのRFパワーアンプを5Gベースステーションに統合しています。たとえば、米国と中国に大規模展開する5Gアクティブアンテナユニットは、モバイルブロードバンドと超信頼性の高い低レイテンシ通信をサポートする高効率RFデバイスに依存しています。 衛星通信システムでは、SpaceX や OneWeb などの企業は、高度な RF 半導体技術を使用して、信号強度、帯域幅効率、低軌道の星座の長距離伝送安定性を改善しています。

防衛近代化プログラムおよびレーダーシステムの急速な拡大はまた極度な条件の下で作動することができる高周波RFの電力装置のための要求を高めます。 また、ADASや自動運転車で使用される自動車レーダーシステムは、77GHz周波数帯のRF半導体の採用をしています。 欧州と日本に2025年に及ぶリアルワールドの展開は、GaNベースのRFシステムは、従来のLDMOSベースのアンプと比較して最大30~40%のエネルギー効率を高出力アプリケーションに提供することができることを示しています。

無線周波数(RF) パワー半導体市場ダイナミクス

主要な市場運転者: 5G、レーダーおよび衛星通信システムの上昇の配置

高速接続と高度なワイヤレスインフラのグローバル需要は、商用および防衛用途におけるRFパワー半導体の採用を加速しています。 5Gネットワークのロールアウト、衛星ブロードバンドシステムの拡張、レーダーベースのセンシング技術の使用の増加は、高効率なRFコンポーネントの需要が高まっています。

Telecom 演算子は、GaN ベースの RF アンプを備えたベース ステーション インフラストラクチャを急速にアップグレードし、より高い帯域幅とエネルギー効率のターゲットをサポートします。 たとえば、中国での大規模5Gインフラの拡大は、先進的なRFパワーデバイスを活用した、マクロと小型のサイトを数億台に導入しました。 同様に、米国と欧州の防衛機関は、フェーズド配列レーダーと電子戦争システムへの投資が増え、高性能RF半導体の需要をさらに強化しています。

主拘束/挑戦: 広いバンドギャップ材料の高い製造業の複雑性および費用

強い需要にもかかわらず、RFパワー半導体製造は、高製造コスト、複雑なエピタキシャル成長プロセス、およびGaNおよびGaAs材料の限られた製造スケーラビリティによる課題に直面しています。 これらの要因は、従来のシリコンベースの代替品と比較して全体的なデバイスコストを大幅に増加させ、コスト感度の高いアプリケーションでの採用を制限します。

また、高電力・高周波数の運用における熱管理・信頼性の問題は、大規模展開の技術的課題を引き続き捉えています。 高度な製造設備の限られた可用性と専門サプライチェーンの依存性は、さらなる制約市場拡大、特にコスト効率が重要な購買要因を維持している新興経済で。

主要市場の機会:自動車、防衛電子工学および衛星ネットワークの拡張

オートノマイズ車、先進運転者支援システム、次世代防衛エレクトロニクスの展開が、RFパワー半導体の採用に大きなチャンスを創出しています。 これらのシステムは、高周波レーダー、通信モジュール、および正確な信号伝送および処理のための効率的なRF出力コンポーネントに依存するセンシング技術を必要とします。

自動車メーカーは、衝突回避と自律的なナビゲーションのために77-81 GHzで動作するRFベースのレーダーシステムをますます統合しています。 衛星通信では、LEOの星座を拡大する企業は、帯域幅容量を改善し、電力消費を減らすために高効率RFアンプを採用しています。 また、GaN-on-SiC技術の進歩は、航空宇宙、防衛、高速ワイヤレスインフラ市場をグローバルに展開し、高効率・熱安定性を実現します。

無線周波数(RF) パワー半導体市場スコープ

市場はプロダクト、周波数帯域、材料、頻度、適用および技術に基づいて分けられます。

- 製品情報

プロダクトに基づいて、RF 力半導体の市場は RF の電力増幅器、RF のパッシブ、RF の複式アパート、RF スイッチおよび他の RF 装置に分けられます。 RF パワーアンプセグメントは、約 46.3% の最大の市場収益シェアを保持しました。 2025 5G 基地局、レーダー システム、衛星通信ネットワークの広範な使用によって駆動. これらのコンポーネントは、電気通信および防衛インフラを横断する信号増幅および高周波伝送効率に不可欠です。 大規模なMIMOアンテナシステムの展開を成長させ、データトラフィックを増やすことで、高効率なアンプの需要が高まります。 また、ネットワークの普及や小規模なセル展開への投資が増加し、セグメントの優位性をサポートしています。 GaN ベースのアンプの設計の連続的な進歩は力密度および熱性能を改善します。

RFスイッチセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、5Gスマートフォン、フェーズドアレイレーダーシステム、マルチバンド通信デバイスで高度な信号ルーティングの需要の増加によって推進されています。 コンパクトな高周波電子システムを採用し、セグメントの拡大を加速しています。 スマートフォンのマルチバンドRFフロントエンドモジュールの統合が大幅に強化されます。 自動車用レーダーおよび衛星ペイロードシステムの使用の増加は、さらなるアプリケーションを拡大しています。 消費者向け電子機器の小型化傾向は、このセグメントの急速な成長をサポートしています。

- 周波数帯域

周波数帯域では、RF パワー半導体市場は VHF および UHF、SHF、EHF に区分されます。 SHFセグメントは、衛星通信、レーダーシステム、および5Gミリメートル波アプリケーションで広く使用されている2025年に約41.7%の最大の市場収益シェアを開催しました。 SHFの周波数は高度の無線システムのための高い帯域幅容量および改善されたデータ伝送の効率を提供します。 5Gバックホールネットワークの拡張と衛星ブロードバンドの展開増加は、さらに需要を強化しています。 防衛レーダーの近代化プログラムは、セグメントのリーダーシップにも貢献しています。 都市電気通信ネットワークの大容量データ伝送の必要性を育てることは採用を支えます。

EHFセグメントは、2026年から2033年までのCAGRで最速の成長を登録し、5G mmWaveネットワーク、高度な軍事レーダー、および超高周波数性能を必要とする次世代衛星通信システムで展開を増加させることによって推進されています。 超高速ワイヤレス接続のライジング要求は、大幅に採用を加速しています。 低層軌道衛星の星座の拡張は、さらなる使用率を高めています. ビームフォーミングとアンテナアレイにおける技術的進歩は、実現可能性を高めています。

- 材料によって

素材をベースに、シリコン・ガリウム・アルセニド・シリコン・ゲルマニウム・ガリウム窒化物・窒化ケイ素・窒化物・インジウム・ホスフェドにRFパワー半導体市場をセグメント化。 ガリウム窒化物(GaN)セグメントは、その優れた電力効率、高い熱伝導性、および高い周波数で動作する能力によって駆動され、2025年に約38.9%の最大の市場収益シェアを保持し、5Gインフラ、防衛レーダー、および衛星システムで広く採用される。 エネルギー効率の高い半導体材料へのシフトを増加させ、GaNの優位性を強化しています。 高電力基地局での使用を加速する需要。 軍事レベルの通信システムにおける強力な採用も成長をサポートします。

Indium Phosphide セグメントは、2026 年から 2033 年までに 17.5% の CAGR で最速の成長を記録し、高周波光通信、スペースベースのシステム、超高速データ伝送アプリケーションで需要を増加させることによって推進されています。 光ファイバーネットワークでのライジング展開は採用を著しく向上しています。 宇宙通信インフラの拡充により、さらなる需要に対応 高度コンピューティングシステムにおける超低レイテンシー通信の必要性の増加は、成長を促進しています。

- 頻度によって

周波数に基づいて、RF パワー半導体市場は <10 GHz、10 GHz–20 GHz、20 GHz–30 GHz、30 GHz–60 GHz、60 + GHz に分割されます。 <10 GHz セグメントは、従来の通信システム、放送、伝統的なレーダーアプリケーションで広範な使用によって駆動され、2025 年に約 44.1% の最大の市場収益シェアを保持しました。 既存のインフラの広い設置基盤は、持続的な需要をサポートします。 古いシステムとの費用効果が大きいおよび両立性は採用を増強します。

60以上のGHzセグメントは、2026年から2033年までのCAGRで最速の成長を記録し、mmWave 5Gネットワーク、自動車レーダーシステム、超高周波操作を必要とする高容量衛星通信リンクの展開を増加させることで推進されています。 自動車両レーダーシステムの急速な拡大は、大幅に需要を増加させます。 高速無線データ伝送における成長は、さらなる採用をサポートしています。 RF包装および熱管理の高度化はより広い商品化を可能にします。

- 用途別

適用に基づいて、RF 力半導体の市場は宇宙空間および防衛、自動車適用、医学の適用、衛星通信、RF エネルギー、消費者適用、テレコミュニケーションおよびデータ通信、等に分けられます。 通信・データ通信部門は、急速に5G展開し、モバイルデータ消費量の増加、ブロードバンドインフラのグローバル展開を推進し、2025年に約39.6%の最大の市場収益シェアを保有しました。 データセンターおよびクラウドネットワークの大規模拡張が、さらなる需要に対応 スマートフォンの普及にも貢献しています。 テレコム演算子による継続的なネットワークのアップグレードは、セグメントのリーダーシップを強化しています。

自動車応用分野は、2026年から2033年までのCAGRで最速の成長を登録し、ADAS、自動運転システム、車両対重通信(V2X)の通信技術を採用し、高周波数RFコンポーネントを必要としています。 レーダーベースの安全システムの統合が大幅に増加する需要. 電動および自動運転車の生産の成長は更に加速の採用です。 スマートモビリティのインフラを拡大し、セグメントの拡大にも対応しています。

- テクノロジー

技術に基づき、RFパワー半導体市場をLDMOS、GaAs、GaNに分割。 LDMOS セグメントは、既存のテレコム基地局の強力なプレゼンスと低域から低域のアプリケーションにおける費用対効果の高いパフォーマンスによって駆動され、2025 年に約 42.8% の最大の市場収益シェアを保持しました。 従来のインフラに大きな設置拠点を設け、継続的な利用をサポートします。 広帯域材料と比較して生産コストを削減し、採用を強化しています。

GaNセグメントは、2026年から2033年までのCAGRで最速の成長を登録するために投影され、5Gインフラ、航空宇宙および防衛システム、および優れた効率、電力密度、および熱性能能力による高周波衛星通信。 シリコン系システムの交換の増加が加速する。 高電力レーダーおよび通信システムに対するライジング要求は、さらなる採用をサポートしています。 GaN-on-SiCおよびGaN-on-siliconの連続的な技術の進歩は拡張性および費用効率を改善します。

無線周波数(RF) パワー半導体市場地域分析

北米RFパワー半導体市場インサイト

北アメリカは2025年に36.4%の最大の収益シェアを持つRFパワー半導体市場を支配しました。迅速な5G展開、強力な防衛近代化プログラム、および衛星通信インフラにおける高い投資でサポートされています。 主要な半導体メーカーや高度な電気通信ネットワークの存在下から、地域の利点。 高速コネクティビティ、レーダーベースの防衛システム、およびデータ集中型アプリケーションに対する需要の増加は、テレコム、航空宇宙、自動車業界におけるRFパワーデバイスのさらなる導入を推進しています。

U.S. RFパワー半導体市場インサイト

米国RFパワー半導体市場は、大規模な5Gインフラロールアウト、強力な防衛電子機器の支出、および衛星ブロードバンドネットワークの急速な拡大によって駆動され、2025年に北米で最大の収益シェアを撮影しました。 国は、特にGaNベースのパワーデバイスで、高度なRF技術開発のための主要なハブです。 自動車用レーダーシステムおよびAI主導の通信ネットワークの採用の増加は、商用および軍事用途における市場成長を強化しています。

ヨーロッパRFパワー半導体市場インサイト

ヨーロッパRFパワー半導体市場は、2026年から2033年までの最速成長率を目撃する見込みで、主に5G拡張、防衛近代化への取り組み、および衛星通信システムの採用の増加によって推進されています。 地域を横断する国は、安全な通信インフラとレーダー技術に大きく投資しています。 エネルギー効率と高周波半導体ソリューションの需要の高まりは、テレコムと航空宇宙産業の市場拡大を加速しています。

U.K. RFパワー半導体市場インサイト

U.K. RFパワー半導体市場は、2026年から2033年にかけて強い成長を目の当たりにすると予想され、5Gネットワークの拡張、防衛レーダーシステム、衛星通信プログラムへの投資が増加しました。 デジタルインフラを強化し、安全な通信ネットワークを強化する国が焦点を合わせ、高度なRFコンポーネントの需要が高まっています。 自動車技術やスマートコネクティビティソリューションの採用を増加させ、市場成長をサポートします。

ドイツ RF 力半導体市場の洞察

ドイツRFパワー半導体市場は、2026年から2033年にかけて大幅な成長を目撃し、強力な産業オートメーションによって燃料を供給し、5Gインフラを拡大し、防衛電子投資を増加させることが期待されています。 ドイツは、技術革新と高性能工学に重点を置き、GaNとGaAsベースのRFデバイスの採用を推進しています。 自動車用レーダーおよび産業用IoTアプリケーションにおけるRFシステムの統合を強化し、市場拡大をサポートします。

アジアパシフィックRFパワー半導体市場動向

アジア・パシフィックRFパワー半導体市場は、中国、日本、韓国、インドのテレコムインフラにおける急激な5G展開、スマートフォン普及、および強力な投資で支えられた2026年から2033年までの最速成長率を目撃する見込みです。 また、半導体製造の主要拠点として、コスト効率の高い生産と大規模な採用を可能にしています。 衛星通信、自動車レーダー、産業用コネクティビティの需要が高まっています。

日本RFパワー半導体市場情報

日本RFパワー半導体市場は、2026年から2033年にかけて、強靭な技術開発、高採用5Gネットワークの普及、自動車用レーダーシステムの展開を加速する見込みです。 日本は、精密エレクトロニクスと高度な通信インフラに注力し、高周波RFコンポーネントの需要を牽引しています。 ロボティクス、宇宙空間、スマート製造システムにおけるRFデバイスの統合を強化し、市場成長をサポートします。

中国RFパワー半導体市場の洞察

2025年にアジア太平洋最大級の市場収益シェアを誇る中国RFパワー半導体市場は、大規模5Gインフラロールアウト、国内の半導体製造能力、スマートシティプロジェクトの急速な拡大に至りました。 中国は、電気通信機器の生産と衛星通信開発の世界的なリーダーです。 自動車レーダーシステム、IoT機器、防衛通信技術の採用を増加させ、複数の分野における市場成長を強化しています。

無線周波数(RF) パワー半導体市場シェア

無線周波数(RF)パワー半導体業界は、主に、以下のような広範な企業によって導かれています。

東芝電子デバイス&ストレージ株式会社(日本)

・株式会社Qorvo(米国)

・Qualcomm Technologies, Inc.(米国)

・MACOM(アメリカ)

・スカイワークスソリューションズ株式会社(米国)

・三菱電機株式会社(日本)

・村田製作所(日本)

• Aethercomm (米国)

・アナログデバイス株式会社(米国)

•クリーLED(米国)

• STMicroelectronics (スイス)

• ブロードコム(米国)

無線周波数(RF)パワー半導体市場の最新開発

- Infineon Technologiesは2025年2月、CoolGaN G5トランジスタをSchottkyダイオード技術と統合し、高効率なサーバーと電気通信電力システムをターゲットにしました。 スイッチング性能を高め、高周波用途でのエネルギー損失を削減します。 データセンターおよび通信インフラにおける電力密度と熱効率の改善が期待されます。 また、ワイドバンドギャップ半導体ソリューションのInfineonのポジションを強化します。 全体的に、この進歩は、エネルギー効率の高いRFおよびパワーエレクトロニクスシステムのための成長する要求をサポートしています。

- 2025年2月、インフィノンテクノロジーズは、オーストリアとマレーシアの製造施設から初の200mm炭化ケイ素(SiC)製品を出荷し、高電圧用途を目指しました。 この拡張により、生産能力が増加し、産業・自動車分野向けのサプライチェーンのスケーラビリティが向上します。 EVおよび再生可能エネルギーシステムにおけるSiCベースのRFおよび電力機器の採用を加速する見込みです。 従来のシリコン技術にも依存性が低下します。 先進的なワイドギャップ半導体材料へのグローバルシフトを強化

- 2025年2月、ウォルフスピードは、ノースカロライナ州で世界最大の炭化ケイ素製造施設をトッピングすることにより、主要なマイルストーンを完成させました。 この拡張は、EV、航空宇宙、およびRF電力アプリケーションからの需要増加に対応する世界的なSiC製造能力を大幅に増加させます。 半導体業界において、供給安定性を強化し、生産ボトルネックを削減することが期待されます。 また、ワイドバンドギャップ半導体技術におけるWolfspeedのリーダーシップを強化します。 全体的に、この開発は、高効率電力とRF半導体ソリューションの迅速なスケーリングをサポートしています。

- 2025年1月、MACOMは、CHIPS法のインセンティブがサポートするUSD 345百万のファブモナイゼーションの取り組みを発表しました。 投資は生産の効率、収穫および高度 RF 装置の製作を改善することに焦点を合わせます。 このアップグレードは、MACOMの5G、航空宇宙、防衛市場での競争力を高めることが期待されます。 また、米国国内半導体サプライチェーンレジリエンスを強化 高性能RFパワー半導体需要における長期的な成長をサポートします。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。