グローバル外科スポンジ市場規模、株式、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.55 Billion

USD

3.38 Billion

2025

2033

USD

2.55 Billion

USD

3.38 Billion

2025

2033

| 2026 –2033 | |

| USD 2.55 Billion | |

| USD 3.38 Billion | |

| % | |

|

グローバル外科用スポンジ市場セグメンテーション、製品タイプ(コットンガーゼスポンジ、不織布スポンジ、X線検出可能なスポンジ、その他)、アプリケーション(病院、クリニック、脳外科センター、薬局)による - 業界動向と予測2033

外科スポンジの市場プロフィール

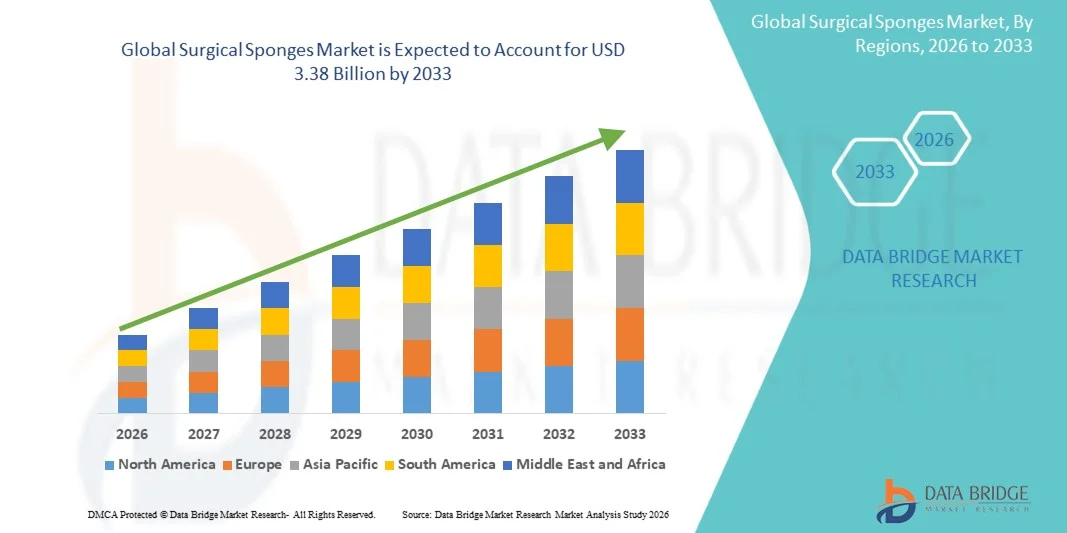

手術用スポンジ市場が評価されました2025年のUSD 2.55億そして、達するために写し出されます2033年までのUSD 3.38億, 成長2026年から2033年までの3.60%のCAGR。 市場は、がん、心血管障害、外傷などの慢性疾患の蔓延の増加、および最小侵襲的およびロボティック支援手術を含む外科的技術の急速な進歩によって運転される一貫した成長を経験します。 保留中の外科的物品の感染制御、患者の安全性、予防に重点を置き、医療施設全体で高品質の生殖不能の消耗品の採用を加速しています。

緊急事態および外傷の場合の世界的な増加の重荷は、ヘルスケアインフラを拡大し、病院の入院を増加させ、病院、断熱外科センター、および滅菌外科用スポンジなどの高度な手術用品を採用する専門医です。 これらの製品は、流体吸収において重要な役割を果たし、外科分野の可視性を維持し、術後の感染リスクを軽減します。 また、病院の感染に関する厳しい規制基準と成長の意識は、単一の使用、放射線パック、抗菌外科用スポンジ、多くの臨床設定で伝統的な再利用可能な代替品を交換するためのヘルスケアプロバイダを押しています。

主な市場動向と洞察

- 北アメリカは外科手術のプロシージャ、高度のヘルスケア インフラストラクチャ、一流の医療機器の製造業者の強い存在によって支えられる2025の36.58%の最大の収入のシェアが付いている外科スポンジの市場を、および厳密な調整的な標準によって強調する忍耐強い安全および伝染制御を支配しました。 地域はまた、使い捨ておよびラジオパク手術用スポンジ、強力な払い戻し枠組みの広範な採用から恩恵を受け、手術室で保持された外科的アイテムの予防に関する意識を高めます。

- 病院の区分は高度の忍耐強い流出、大規模の外科処置および高度の医学のインフラによって運転される2025の63.55%のシェアが付いている市場を支配しました。

- アジア・パシフィックは、2026年から2033年までに8.02%のCAGRで急速に成長する地域であると予想され、医療インフラの急速な拡大、外科的処置の増加、ヘルスケアの支出の増加、および中国、インド、日本、韓国などの新興国で高度の外科消耗品の採用が増加しています。 地域はまた、病院の容量の強力な改善を目撃しています, 血管外科センターの拡張, 感染予防と生殖不能の外科的慣行に関する意識の増加, 手術用スポンジの需要を大幅に増加させる.

- Nonwovenのスポンジの区分は2026年から2033年のCAGRで最も速く成長していると予想されます、低ライニング、非常に吸収性および伝染制御焦点を付けられた外科材料のための増加された要求によって燃料を供給される。 最小限の侵襲手術と高精度の手順で、製造技術の向上とともに、高度医療施設の普及を加速しています。

- 病院の区分は高い忍耐強い流出、大規模の外科容積、高度の手術室、および生殖不能の外科消耗品のための強い調達システムによって支えられる2025の58.92%の収入のシェアが付いている市場を支配しました。 病院は、緊急、選択的、慢性疾患の治療を横断して、手術用スポンジのプライマリエンドユース設定を維持します。

- Ambulatory Surgery Center セグメントは、2026 年から 2033 年までの CAGR で急速に成長する予定で、費用対効果の高い外来の手順、患者の不足、および最小侵襲手術に対するシフトの増加の優先順位の増加によって推進されています。 ヘルスケアインフラを拡大し、日々のケア設定で効率的な外科的消耗品の採用を増加させることで、セグメントのさらなる成長をサポートします。

市場規模と予測

- グローバル市場価値(2025):USD 2.55億

- 予想される市場価値 (2033):USD 3.38億

- 予測CAGR (2026~2033): 3.60%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと手術用スポンジ市場セグメント

|

アトリビュート |

外科スポンジのキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Medtronic plc (アイルランド) |

|

マーケットチャンス |

· X線の検出可能および安全高められた外科スポンジの拡大 ・ 血管外科センター(ASC)および外来のプロシージャの上昇の採用 ・新興市場における成長機会 ヘルスケアインフラの拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

外科スポンジ市場の傾向

傾向: 外科プロシージャの高度の吸収性および安全高められた外科スポンジの上昇の採用

手術用スポンジ市場は、特に心血管、整形外科、および一般的な手術において、世界中で外科的量を増加させることによって駆動される安定した成長を目撃しています。 病院は、X線検出可能なおよび放射性不透明変異体などの高度の外科用スポンジを採用し、保持された外科的アイテム(RSI)のリスクを低減し、世界的な予防外科的合併症の重要な部分を占めています。 たとえば、患者の安全文献に公表された研究では、RSIが5,000〜1で7,000の手術で発生し、バーコードとRFID対応のスポンジカウントシステムを採用するよう病院を指示することを示しています。 などの大手メーカーメドトロニックそして、B.ブラウン・メルスンゲンAG一体型検出技術と滅菌、高吸着材によるスポンジの安全性向上に注力しています。 感染管理プロトコルや手術室の効率性を重視した成長は、グローバルヘルスケアシステム全体の製品革新を加速しています。

手術用スポンジ市場ダイナミクス

主要な市場運転者: 上昇の外科容積および増加は感染症の防止に焦点を合わせます

世界各地で手術手順が増えているのは、手術用スポンジ市場向けの主要なドライバーです。 世界保健機関(WHO)によると、世界の何百万人もの外科手術手順は、老化人口やがん、心血管障害、糖尿病関連の合併症などの慢性疾患予防接種によって駆動される増加の需要で毎年実施されます。 外科スポンジは生殖不能の外科分野を維持し、血の損失を制御するで必要です。 吸収性および減らされたライニングの高性能のスポンジの採用は病院および血管の外科中心で著しく増加しました。 また、WHOの手術安全チェックリストなどの感染予防プロトコルは、標準化された滅菌消耗品の使用を強化しています。 企業様様心臓の健康特に病院の調達システムの増加の全体的な要求に応じる生殖不能の外科消耗品の生産を拡大しています。

主要拘束/チャレンジ: 保有手術品のリスクと規制コンプライアンス圧力

外科用スポンジ市場での大きな課題は、手術後の患者体に不注意を残したスポンジを含む、保持外科的アイテム(RSI)のリスクです。 厳格なカウントプロトコルにもかかわらず、RSIは持続的な外科的安全の問題を維持します。, 追加の是正手術につながる, 増加した医療費, 法的能力. 米国FDAおよび医療認定機関などの規制機関は、スポンジ追跡および文書に関する厳格なガイドラインを施行しています。 しかし、RFID対応のスポンジなどの高度な検出システムの導入は、コストが高いため、低資源化医療設定に限られています。 また、新興市場での一般的なスポンジメーカーからの価格圧力は、このような世界的なプレーヤーのための利益率に影響を与えますジョンソン&ジョンソンそして、3Mのイノベーションで手頃な価格のバランスをとってチャレンジを創り出す。

主要市場機会:スマート外科用スポンジおよびデジタルまたは統合の拡大

外科消耗品へのスマートな技術の統合は市場で重要な機会を示します。 RFID対応とバーコード追跡手術用スポンジは、手術の精度を改善し、手術室でのヒューマンエラーを減らすためにます採用されています。 北米と欧州の病院は、手術用スポンジが手術器具と一緒にリアルタイムで追跡されるデジタル手術室エコシステムに投資しています。 たとえば、RFIDベースのカウントシステムを採用する病院では、いくつかの臨床設定で50%以上でスポンジ関連のカウントの矛盾の減少が報告されています。 企業様様Mölnlyckeヘルスケアそして、Medline 産業次世代吸収材やスマートトラッキングソリューションを積極的に開発しています。 病院のデジタル化への投資を成長させ、RSIを除去するための規制圧力と組み合わせることで、インテリジェントな外科用スポンジシステムの採用を大幅に拡大することが期待されます。

外科スポンジの市場規模

外科スポンジの市場はプロダクト タイプおよび適用に基づいて区分されます。

- 製品タイプ別

製品タイプに基づいて、外科スポンジ市場は綿のガーゼのスポンジ、Nonwovenのスポンジ、X線の検出可能なスポンジおよび他に分けられます。 綿のガーゼのスポンジの区分は2025年の42.18%のシェアと市場を、外科プロシージャ、傷の心配管理および一般的な病院の適用の広範な使用法にowing分けました。 これらのスポンジは、開発および新興医療システム全体の優れた吸収性、コスト効率性、および容易な可用性のために非常に好まれています。 病院やクリニックは、定期的な外科的介入、ドレッシングの変更、および緊急ケアの手順のために綿のガーゼ製品に広く頼っています。 滅菌プロセスと様々な手術環境への適応性との互換性により、採用を強化します。 特に整形外科および一般外科の全体的な外科容積の増加は、要求を運転し続けます。 病院の供給の鎖およびバルク購入の一致の強い調達の練習はまた市場優位性を支えます。 また、アジア・パシフィックおよびラテンアメリカにおけるヘルスケアの普及・普及を推進し、セグメントの成長を強化しています。 しかし、保持された外科項目に関する懸念は、高度な選択肢に対する段階的なシフトにつながりました。 それにもかかわらず、綿のガーゼは長期にわたる臨床受諾のために世界中で最も広く使用され、信頼できる製品タイプ残ります。

X線検出可能なスポンジセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、外科的安全と保持された異物防止に重点を置いています。 これらのスポンジは、術後のイメージング中に簡単に検出できる放射性マーカーで埋め込まれており、外科的合併症を大幅に削減します。 スポンジの追跡とカウントシステムを管理する規制ガイドラインの拡大は、病院での採用を加速しています。 患者の安全性や医療に関するリスクに対する意識を高めることで、さらなる支持が求められます。 高度な医療施設は、検出可能なスポンジと共に、RFIDとバーコードベースのトラッキング技術を統合しています。 心臓血管および最低侵襲的な外科を含む複雑な外科処置の上昇はまた使用法を高めます。 北米・欧州などの地域を発展させ、厳しいコンプライアンス基準により採用を主導しています。 ヘルスケアインフラが向上するにつれて、エコノミが急速にキャッチアップしています。 検出材料の継続的革新とコストダウンは、これらの製品をグローバルに利用できるようにしています。 外科安全システムの病院の投資の増加は更に区分の拡張を増強します。

- 用途別

手術用スポンジ市場は、病院、クリニック、血管外科センター、薬局に分けられます。 病院の区分は高度の忍耐強い流出、大規模の外科処置および高度の医学のインフラによって運転される2025の63.55%のシェアが付いている市場を支配しました。 病院は整形外科、心血管および外科スポンジが広く使用される外傷のプロシージャのような複雑な外科のための第一次中心を保っています。 熟練した医療従事者および高度の手術室設備の可用性は優勢を増強します。 病院はまた集中された調達システムから寄与し、外科消耗品のバルク購入を可能にします。 慢性疾患の早期増加と外科的介入率の増加は、主要な成長因子である。 医療インフラにおける政府投資や、介護病院の支援需要拡大 開発された経済の強い払い戻しシステムはまた外科プロシージャを促します。 感染制御プロトコルと患者安全ガイドラインの統合により、一貫性のある使用を保証します。 手術手順の継続的な技術進歩は、手術室でのスポンジ消費が増加しています。 ほとんどすべての外科的環境における重要な役割のために、セグメントは優勢です。

Ambulatory Surgery Center(ASC)セグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、外来および最小限の侵襲的な手順に対するグローバルなシフトによって駆動されます。 ASCはより短い回復時間および減らされた病院の滞在の費用効果が大きい外科心配を提供します。 同じ日の手術の好みの増加は、これらのセンターで患者の流入を著しく向上しています。 手術技術の技術的進歩は、外来の手順の範囲を拡大しました。 ヘルスケアコストの上昇は、患者やプロバイダをASCに押し込んでいます。 都市地域の専門外科センターの拡大がさらなる成長を支えています。 北アメリカは強いASCの浸透による重要な市場です。 エコノミも急速に発展する外来外科インフラ。 アウトパテントのプロシージャのための改善された償還フレームワークは採用を高めます。 効率的な外科的ワークフローの需要は、ASC でスポンジの使用を加速し続けています。

外科スポンジ市場地域分析

北アメリカは外科スポンジの市場を支配し、2025年に36.58%の最大の収入のシェアのために、外科手術のプロシージャ、高度のヘルスケア インフラストラクチャ、一流の医療機器の製造業者の強い存在および厳密な規制基準の大量生産によって支えられた2025年に占めました。 地域はまた、使い捨ておよびラジオパク手術用スポンジ、強力な払い戻し枠組みの広範な採用から恩恵を受け、手術室で保持された外科的アイテムの予防に関する意識を高めます。 手術安全プロトコル、病院の品質基準、感染予防の実践に重点を置き、北米のグローバル市場でのリーダーシップポジションを強化し続けています。

米国外科スポンジ市場洞察

米国外科用スポンジ市場は、病院、血管外科センター、専門医院で毎年実施された一貫した多数の手術手順による安定した成長を目撃しています。 ヘルスケア利用データによると、米国では毎年何百万人もの入院者および外来外科手術用スポンジの持続的な要求を運転しています。 国の先進医療エコシステム、使い捨て外科消耗品の強力な採用、および外科的安全および感染症管理のための厳格なFDAガイドラインは、さらに市場拡大をサポートしています。 また、病院で受ける感染症(HAI)の軽減に重点を置き、医療施設全体の高品質の外科用スポンジの採用を加速しています。

ヨーロッパ外科スポンジ市場洞察

欧州外科用スポンジ市場は、欧州医療機器規格に基づく強固な規制枠組み、および高齢化の人口にわたって高い外科的量によって駆動され、世界的な収益に大きな貢献を続けています。 ドイツ、フランス、英国などの国々は、多数の整形外科、心血管、および一般的な手術を毎年実施し、高度な外科的消耗品の一貫した要求に対応します。 地域はまた、保持された外科的項目の事件を減らすことを目的とした生殖不能、使い捨て可能および放射状スポンジ プロダクトの強い採用から寄与します。 病院の近代化および忍耐強い安全のイニシアチブの連続的な投資はヨーロッパを渡る市場成長を更に支えます。

U.K. 外科スポンジ市場洞察

米国外科用スポンジ市場は、国立保健サービス(NHS)および民間医療分野における外科手術量の増加によって支えられた安定した成長を経験しています。 外科的合併症を軽減し、手術室安全基準を改善することに焦点を増加させることは、放射線パックおよび使い捨て外科用スポンジの採用を促進しています。 さらに、政府主導の患者安全への取り組みと外科衛生のための厳格なコンプライアンス要件は、標準化された外科的消耗品を採用する病院を奨励しています。 血管外科センターおよび保育所の拡大は、安定した需要増加にも貢献しています。

ドイツ外科スポンジ市場洞察

ドイツ外科スポンジ市場は高度の病院のインフラ、高い外科手術のプロシージャ率および伝染制御および外科精密の強い重点が原因で着実に拡大します。 ドイツの医療機関は、高品質の使い捨て外科用スポンジを採用し、手術後の合併症を最小限に抑え、患者の成果を改善しています。 欧州医学規格に基づく主要な医療機器メーカーおよび厳密な規制遵守の存在は市場の安定性をさらに支えます。 高齢者の人口を成長させ、外科的介入を必要とする慢性疾患の増大も需要を運転しています。

アジア太平洋外科スポンジ市場インサイト

アジア太平洋外科用スポンジ市場は、中国、インド、日本、韓国などの新興国に広がる医療インフラの拡大、ヘルスケア支出の拡大、急成長を目撃する見込みです。 ヘルスケア システム拡張レポートによると、地域内の国は病院の容量と手術室の可用性を大幅に増加させ、手術消耗品のより高い消費につながる。 感染予防、手術基準の改善、使い捨ておよび費用対効果の高い外科用スポンジの採用の上昇に対する意識の高まりは市場拡大を加速しています。

日本外科スポンジ市場インサイト

日本外科用スポンジ市場は高度に発達したヘルスケア システム、老化の人口および高い外科手術のプロシージャ率、特に心血管および整形外科心配による一貫した成長を目撃しています。 日本病院は外科精密および伝染制御に強い重点を置き、放射性パックおよび高吸収性の外科スポンジの広範な使用に導く。 高度の病院の技術および厳密な臨床安全プロトコルの統合は更に優れた外科消耗品のための要求を高めます。

中国外科スポンジ市場洞察

中国外科用スポンジ市場は急速に成長しています, 大規模な医療インフラの拡張によって駆動, 手術の数の増加, 病院の近代化に政府の投資を上昇. 国民の健康の統計によると、中国は、毎年、患者の手術の消耗品の需要を大幅に増加させる、非常に高い量を実行します。 標準化された生殖不能の外科プロダクト、tertiary病院の拡大の採用および伝染制御の練習の高める意識の増加は市場成長を増強します。

外科スポンジ市場シェア

外科スポンジの企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- Medtronic plc (アイルランド)

- ジョンソン&ジョンソン(米国)

- B.ブラウン・メルスンゲンAG(ドイツ)

- 心臓の健康(米国)

- 3M会社(米国)

- メドリン・インダストリーズ、LP(米国)

- スミス & ネフエ plc (イギリス)

- Mölnlycke ヘルスケア AB (スウェーデン)

- ハルヤードヘルス(米国)

- Paul Hartmann AG(ドイツ)

- 株式会社オーウェンズ&マイナー(米国)

- 株式会社テルモ(日本)

- ストライカー株式会社(米国)

- Getinge AB(スウェーデン)

- Becton、Dickinson、Company (BD) (米国)

- テレフレックス株式会社(米国)

- Lohmann & Rauscher GmbH & Co. KG (ドイツ)

- ユニチャーム株式会社(日本)

- ダイナレックス株式会社(米国)

- Dukal Corporation(米国)

- ナン・メディカル・リミテッド(インド)

- Suture Express(米国)

- Paul Hartmann Brasil(ブラジル)

- Allmedの医学プロダクトCo.、株式会社(中国)

- 勝者医療有限公司(中国)

- 江蘇Medplusの医学の供給(中国)

- Tianck 医療 (中国)

- 浙江Kanglidi医学の記事Co.、株式会社(中国)

- 湖北Qianjiang Kingpharの医学材料Co.、株式会社(中国)

- サーテックスインスツルメンツリミテッド(イギリス)

- Texpol (ポーランド)

- メディプラス(インド)

手術用スポンジ市場の最新動向

- 2021年3月、生殖不能の使い捨て可能な外科スポンジの病院の採用の増加は伝染の制御練習を増強しました 病院および血管の外科センターは、病院によって要求される伝染(HAIs)および交差汚染の危険を最小にするのに単一使用の生殖不能の外科スポンジへの転位を世界的に加速しました。 このシフトは、術後の感染予防プロトコルによって強く影響され、手術手順を渡る事前滅菌、既製のスポンジ製品に対する高い需要につながりました

- 2021年9月では、外科手術の手順のボリュームを上昇-COVID-19外科のスポンジのヘルスケア システムのための増加された要求は、心臓血管、整形外科、および腫瘍学のプロシージャを含む電気的および緊急の外科の外科のサージを経験しました。 この回復段階は病院が全操作能力を再開し、世界的に遅れた外科のバックログに取り組むので外科スポンジの消費をかなり高めました

- 2022年6月には、放射線透析手術用スポンジの採用が増加し、患者の安全基準が強化された病院は、放射線透過性(X線検出可能な)手術用スポンジを採用し、術後のイメージング中に保持材料の迅速な識別を可能にします。 この開発は厳密な外科安全規則によって運転され、特に北アメリカおよびヨーロッパの保持された外科項目(RSIs)を防ぐことに焦点を増加しました

- 2023年10月、心臓の健康は高度の吸収性材料が付いている外科スポンジ プロダクト ポートフォリオを増強しました心臓の健康は複雑な外科の間によりよい液体管理のために設計されている高吸収性の外科スポンジを改善することによって外科消耗品の区分を強化しました。 イニシアチブは手術室の効率を支え、外科分野の可視性を改善しました

- 2024年2月、不織布の手術用スポンジの採用が増加し、外科的効率と創傷管理を改善しました。 製造業者は従来の編まれた綿のスポンジと比較される改善された吸収、減らされたライニングおよびよりよい構造の完全性を提供するnonwovenの外科スポンジへのシフトを、加速しました。 この革新は外科精密を改善し、術後の合併症を減らしました

- 2024年8月では、デジタル外科安全の取り組みは、病院の増やされた統合されたデジタルトラッキングシステムおよび外科的安全ソフトウェアのスポンジ追跡の統合を拡大し、保持された外科的アイテムを削減しました。 これらのシステムはバーコードのスキャンおよびワークフローの監視を結合し、スポンジのカウントの正確さを改善し、操作室の安全プロトコルを高めます

- 2025年5月、高度の吸収性および低リンジの外科スポンジのための上昇の要求は物質的な革新を運転しました 医療機器の製造業者は改良された低リント、最低の侵襲的および高精度の外科のために設計されている高吸収性の外科スポンジを導入しました。 これらの革新は複雑なプロシージャの間によりよい外科分野の明快さおよび減らされた汚染の危険を支えました

- 2025年12月、アジア・パシフィックは、インドや中国などの国々の外科的インフラにおける手術用スポンジ需要の急成長の急成長地域として誕生し、病院の投資や外科的量の増加、手術用スポンジの急成長地域市場としてアジア・パシフィックを位置付けました。 外科ケアおよび病院の近代化プログラムへのアクセスを拡大し、さらに加速された要求

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の外科用スポンジ市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 世界の外科用スポンジ市場への参入

2.2.1 ベンダーポジショニンググリッド

2.2.2 技術ライフライン曲線

2.2.3 マーケットガイド

2.2.4 企業ポジショニンググリッド

2.2.5 企業の市場シェア分析

2.2.6 多変量モデリング

2.2.7 トップツーボトム分析

2.2.8 測定基準

2.2.9 ベンダーシェア分析

2.2.10 主要な一次インタビューからのデータポイント

2.2.11 主要な二次データベースからのデータポイント

2.3 世界の外科用スポンジ市場:調査スナップショット

2.4 仮定

3 市場概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 エグゼクティブサマリー

5つのプレミアムインサイト

5.1 人口動態の動向:すべての罹患率への影響

5.2 患者フロー図

5.3 主要な価格戦略

5.4 主要な患者登録戦略

5.5 ラボ技術者とのインタビュー

5.6 血液銀行専門家へのインタビュー

5.7 一般医との面談

5.8 一般外科医との面談

5.9 その他のKOLスナップショット

6 世界の外科用スポンジ市場(製品別)

7 (*注:市場価値、数量、ASP分析はすべてのセグメントとサブセグメントに対して提供されます)

7.1 概要

7.2 X線検出スポンジ

7.2.1 8インチ×4インチ

7.2.1.1. 滅菌済み

7.2.1.1.1. バンド

7.2.1.1.1.1 12パックサイズ

7.2.1.1.1.1.1. 市場価値(百万米ドル)

7.2.1.1.1.1.2. 市場規模(単位)

7.2.1.1.1.1.3. 平均販売価格(米ドル)

7.2.1.1.1.2 24パックサイズ

7.2.1.1.1.2.1. 市場価値(百万米ドル)

7.2.1.1.1.2.2. 市場規模(単位)

7.2.1.1.1.2.3. 平均販売価格(米ドル)

7.2.1.1.1.3 その他

7.2.1.1.2. バンドなし

7.2.1.1.2.1 12パックサイズ

7.2.1.1.2.1.1. 市場価値(百万米ドル)

7.2.1.1.2.1.2. 市場規模(単位)

7.2.1.1.2.1.3. 平均販売価格(米ドル)

7.2.1.1.2.2 24パックサイズ

7.2.1.1.2.2.1. 市場価値(百万米ドル)

7.2.1.1.2.2.2. 市場規模(単位)

7.2.1.1.2.2.3. 平均販売価格(米ドル)

7.2.1.1.2.3 その他

7.2.1.2. 非滅菌

7.2.2 4インチ×4インチ

7.2.2.1. 無菌

7.2.2.1.1. バンド

7.2.2.1.1.1 12パックサイズ

7.2.2.1.1.2 24パックサイズ

7.2.2.1.1.3 その他

7.2.2.1.2. バンドなし

7.2.2.1.2.1 12パックサイズ

7.2.2.1.2.2 24パックサイズ

7.2.2.1.2.3 その他

7.2.3 4インチ×3.5インチ

7.2.3.1. 無菌

7.2.3.1.1. バンド

7.2.3.1.1.1 12パックサイズ

7.2.3.1.1.2 24パックサイズ

7.2.3.1.1.3 その他

7.2.3.1.2. バンドなし

7.2.3.1.2.1 12パックサイズ

7.2.3.1.2.2 24パックサイズ

7.2.3.1.2.3 その他

7.2.4 その他

7.3 綿ガーゼスポンジ

7.3.1 8層

7.3.1.1. 非滅菌

7.3.1.1.1. 2インチ×2インチ

7.3.1.1.1.1 12パックサイズ

7.3.1.1.1.2 24パックサイズ

7.3.1.1.1.3 その他

7.3.1.1.2. 4インチ×4インチ

7.3.1.1.2.1 12パックサイズ

7.3.1.1.2.2 24パックサイズ

7.3.1.1.2.3 その他

7.3.1.1.3. その他

7.3.1.2. 無菌

7.3.1.2.1. 2インチ×2インチ

7.3.1.2.1.1 12パックサイズ

7.3.1.2.1.2 24パックサイズ

7.3.1.2.1.3 その他

7.3.1.2.2. 4インチ×4インチ

7.3.1.2.2.1 12パックサイズ

7.3.1.2.2.2 24パックサイズ

7.3.1.2.2.3 その他

7.3.1.2.3. その他

7.3.2 12層

7.3.2.1. 非滅菌

7.3.2.1.1. 2インチ×2インチ

7.3.2.1.1.1 12パックサイズ

7.3.2.1.1.2 24パックサイズ

7.3.2.1.1.3 その他

7.3.2.1.2. 4インチ×4インチ

7.3.2.1.2.1 12パックサイズ

7.3.2.1.2.2 24パックサイズ

7.3.2.1.2.3 その他

7.3.2.1.3. その他

7.3.2.2. 滅菌済み

7.3.2.2.1. 2インチ×2インチ

7.3.2.2.1.1 12パックサイズ

7.3.2.2.1.2 24パックサイズ

7.3.2.2.1.3 その他

7.3.2.2.2. 4インチ×4インチ

7.3.2.2.2.1 12パックサイズ

7.3.2.2.2.2 24パックサイズ

7.3.2.2.2.3 その他

7.3.2.2.3. その他

7.3.3 16層

7.3.3.1. 非滅菌

7.3.3.1.1. 2インチ×2インチ

7.3.3.1.1.1 12パックサイズ

7.3.3.1.1.2 24パックサイズ

7.3.3.1.1.3 その他

7.3.3.1.2. 4インチ×4インチ

7.3.3.1.2.1 12パックサイズ

7.3.3.1.2.2 24パックサイズ

7.3.3.1.2.3 その他

7.3.3.1.3. その他

7.3.3.2. 無菌

7.3.3.2.1. 2インチ×2インチ

7.3.3.2.1.1 12パックサイズ

7.3.3.2.1.2 24パックサイズ

7.3.3.2.1.3 その他

7.3.3.2.2. 4インチ×4インチ

7.3.3.2.2.1 12パックサイズ

7.3.3.2.2.2 24パックサイズ

7.3.3.2.2.3 その他

7.3.3.2.3. その他

7.3.4 その他

7.4 開腹手術用スポンジ

7.4.1 サイズ別

7.4.1.1. 10cm×40cm

7.4.1.2. 10 cm × 45 cm

7.4.1.3. 20cm×20cm

7.4.1.4. その他

7.4.2 メッシュ

7.4.2.1. 12×8

7.4.2.2. 15X 11

7.4.2.3. その他

7.4.3 不妊症による

7.4.3.1. 滅菌

7.4.3.2. 非滅菌

7.4.4 その他

7.5 不織布スポンジ

7.5.1 8層

7.5.1.1. 非滅菌

7.5.1.1.1. 2インチ×2インチ

7.5.1.1.1.1 12パックサイズ

7.5.1.1.1.2 24パックサイズ

7.5.1.1.1.3 その他

7.5.1.1.2. 4インチ×4インチ

7.5.1.1.2.1 12パックサイズ

7.5.1.1.2.2 24パックサイズ

7.5.1.1.2.3 その他

7.5.1.1.3. その他

7.5.1.2. 無菌

7.5.1.2.1. 2インチ×2インチ

7.5.1.2.1.1 12パックサイズ

7.5.1.2.1.2 24パックサイズ

7.5.1.2.1.3 その他

7.5.1.2.2. 4インチ×4インチ

7.5.1.2.2.1 12パックサイズ

7.5.1.2.2.2 24パックサイズ

7.5.1.2.2.3 その他

7.5.1.2.3. その他

7.5.2 12層

7.5.2.1. 非滅菌

7.5.2.1.1. 2インチ×2インチ

7.5.2.1.1.1 12パックサイズ

7.5.2.1.1.2 24パックサイズ

7.5.2.1.1.3 その他

7.5.2.1.2. 4インチ×4インチ

7.5.2.1.2.1 12パックサイズ

7.5.2.1.2.2 24パックサイズ

7.5.2.1.2.3 その他

7.5.2.1.3. その他

7.5.2.2. 滅菌済み

7.5.2.2.1. 2インチ×2インチ

7.5.2.2.1.1 12パックサイズ

7.5.2.2.1.2 24パックサイズ

7.5.2.2.1.3 その他

7.5.2.2.2. 4インチ×4インチ

7.5.2.2.2.1 12パックサイズ

7.5.2.2.2.2 24パックサイズ

7.5.2.2.2.3 その他

7.5.2.2.3. その他

7.5.3 16層

7.5.3.1. 非滅菌

7.5.3.1.1. 2インチ×2インチ

7.5.3.1.1.1 12パックサイズ

7.5.3.1.1.2 24パックサイズ

7.5.3.1.1.3 その他

7.5.3.1.2. 4インチ×4インチ

7.5.3.1.2.1 12パックサイズ

7.5.3.1.2.2 24パックサイズ

7.5.3.1.2.3 その他

7.5.3.1.3. その他

7.5.3.2. 無菌

7.5.3.2.1. 2インチ×2インチ

7.5.3.2.1.1 12パックサイズ

7.5.3.2.1.2 24パックサイズ

7.5.3.2.1.3 その他

7.5.3.2.2. 4インチ×4インチ

7.5.3.2.2.1 12パックサイズ

7.5.3.2.2.2 24パックサイズ

7.5.3.2.2.3 その他

7.5.3.2.3. その他

7.5.4 その他

7.6 その他

8 世界の外科用スポンジ市場(材質別)

8.1 概要

8.2 綿

8.2.1 ラウンド

8.2.2 球面

8.2.3 円筒形

8.2.4 その他

8.3 セルロース

8.3.1 ラウンド

8.3.2 球面

8.3.3 円筒形

8.3.4 その他

8.4 PVA

8.4.1 ラウンド

8.4.2 球面

8.4.3 円筒形

8.4.4 その他

8.5 ポリウレタン

8.5.1 ラウンド

8.5.2 球面

8.5.3 円筒形

8.5.4 その他

8.6 レーヨン

8.6.1 ラウンド

8.6.2 球面

8.6.3 円筒形

8.6.4 その他

8.7 その他

9 世界の外科用スポンジ市場(滅菌タイプ別)

9.1 概要

9.2 滅菌手術用スポンジ

9.3 非滅菌外科用スポンジ

10 世界の外科用スポンジ市場(用途別)

10.1 概要

10.2 一般外科

10.3 脳神経外科

10.4 開腹手術

10.5 歯科手術

10.6 耳鼻咽喉科手術

10.7 その他

11 世界の外科用スポンジ市場(エンドユーザー別)

11.1 概要

11.2 病院

11.3 クリニック

11.4 病理学検査室

11.5 血液銀行

11.6 研究・学術研究室

11.7 ホーム診断

11.8 その他

12 世界の外科用スポンジ市場(流通チャネル別)

12.1 概要

12.2 直接入札

12.3 小売販売

12.4 その他

13 世界の外科用スポンジ市場(地域別)

13.1 世界の外科用スポンジ市場(上記のすべてのセグメンテーションは、この章では国別に表されています)

13.2 北米

13.2.1 米国

13.2.1.1. 米国の外科用スポンジ市場(製品別)

13.2.1.2. 米国の外科用スポンジ市場(方法別)

13.2.1.3. 米国の外科用スポンジ市場(外科用スポンジの種類別、方法別)

13.2.1.4. 用途別米国外科用スポンジ市場

13.2.1.5. 米国の外科用スポンジ市場(エンドユーザー別)

13.2.1.6. 米国外科用スポンジ市場(流通チャネル別)

13.2.1.7. カナダ

13.2.1.8. メキシコ

13.3 ヨーロッパ

13.3.1 ドイツ

13.3.2 英国

13.3.3 イタリア

13.3.4 フランス

13.3.5 スペイン

13.3.6 スイス

13.3.7 オランダ

13.3.8 ベルギー

13.3.9 ロシア

13.3.10 トルコ

13.3.11 その他のヨーロッパ諸国

13.4 アジア太平洋地域

13.4.1 日本

13.4.2 中国

13.4.3 韓国

13.4.4 インド

13.4.5 オーストラリア

13.4.6 シンガポール

13.4.7 タイ

13.4.8 インドネシア

13.4.9 マレーシア

13.4.10 フィリピン

13.4.11 その他のアジア太平洋地域

13.5 南アメリカ

13.5.1 ブラジル

13.5.2 南米のその他の地域

13.6 中東およびアフリカ

13.6.1 南アフリカ

13.6.2 その他の中東およびアメリカ

14 世界の外科用スポンジ市場、企業概要

14.1 企業シェア分析:グローバル

14.2 企業シェア分析:北米

14.3 企業シェア分析:ヨーロッパ

14.4 企業シェア分析:アジア太平洋地域

14.5 合併と買収

14.6 新製品の開発と承認

14.7 拡張とパートナーシップ

14.8 規制の変更

15 会社概要

15.1 BD

15.1.1 会社概要

15.1.2 地理的存在

15.1.3 製品ポートフォリオ

15.1.4 最近の動向

15.2 メドトロニック

15.2.1 会社概要

15.2.2 地理的存在

15.2.3 製品ポートフォリオ

15.2.4 最近の開発

15.3 メンリッケ

15.3.1 会社概要

15.3.2 地理的存在

15.3.3 製品ポートフォリオ

15.3.4 最近の開発

15.4 BSN医療

15.4.1 会社概要

15.4.2 地理的存在

15.4.3 製品ポートフォリオ

15.4.4 最近の開発

15.5 メドライン

15.5.1 会社概要

15.5.2 地理的存在

15.5.3 製品ポートフォリオ

15.5.4 最近の開発

15.6 カーディナルヘルス

15.6.1 会社概要

15.6.2 地理的存在

15.6.3 製品ポートフォリオ

15.6.4 最近の開発

15.7 ハートマン

15.7.1 会社概要

15.7.2 地理的存在

15.7.3 製品ポートフォリオ

15.7.4 最近の開発

15.8 ローマン&ラウシャー

15.8.1 会社概要

15.8.2 地理的存在

15.8.3 製品ポートフォリオ

15.8.4 最近の開発

15.9 アールストロム

15.9.1 会社概要

15.9.2 地理的存在

15.9.3 製品ポートフォリオ

15.9.4 最近の開発

15.1 オーウェンズ&マイナー

15.10.1 会社概要

15.10.2 地理的存在

15.10.3 製品ポートフォリオ

15.10.4 最近の開発

15.11 マッケソン

15.11.1 会社概要

15.11.2 地理的存在

15.11.3 製品ポートフォリオ

15.11.4 最近の開発

15.12 ジェンデメディカル

15.12.1 会社概要

15.12.2 地理的存在

15.12.3 製品ポートフォリオ

15.12.4 最近の開発

15.13 受賞者メディカル

15.13.1 会社概要

15.13.2 地理的存在

15.13.3 製品ポートフォリオ

15.13.4 最近の開発

15.14 ジャンカン

15.14.1 会社概要

15.14.2 地理的存在

15.14.3 製品ポートフォリオ

15.14.4 最近の開発

15.15 白蔵

15.15.1 会社概要

15.15.2 地理的存在

15.15.3 製品ポートフォリオ

15.15.4 最近の開発

15.16 デロイヤル

15.16.1 会社概要

15.16.2 地理的存在

15.16.3 製品ポートフォリオ

15.16.4 最近の開発

15.17 オールメッドメディカル

15.17.1 会社概要

15.17.2 地理的存在

15.17.3 製品ポートフォリオ

15.17.4 最近の開発

15.18 ASC

15.18.1 会社概要

15.18.2 地理的存在

15.18.3 製品ポートフォリオ

15.18.4 最近の開発

15.19 クロステックス

15.19.1 会社概要

15.19.2 地理的存在

15.19.3 製品ポートフォリオ

15.19.4 最近の開発

15.2 ケッテンバッハ

15.20.1 会社概要

15.20.2 地理的存在

15.20.3 製品ポートフォリオ

15.20.4 最近の開発

15.21 ドゥカル

15.21.1 会社概要

15.21.2 地理的存在

15.21.3 製品ポートフォリオ

15.21.4 最近の開発

15.22 テックスポール

15.22.1 会社概要

15.22.2 地理的存在

15.22.3 製品ポートフォリオ

15.22.4 最近の開発

15.23 メディコム

15.23.1 会社概要

15.23.2 収益分析

15.23.3 地理的存在

15.23.4 製品ポートフォリオ

15.23.5 最近の開発

15.24 ゴールドウィンメディケア

15.24.1 会社概要

15.24.2 地理的存在

15.24.3 製品ポートフォリオ

15.24.4 最近の開発

15.25 カーディナルヘルス

15.25.1 会社概要

15.25.2 収益分析

15.25.3 地理的存在

15.25.4 製品ポートフォリオ

15.25.5 最近の開発

15.26 ニプロメディカル株式会社

15.26.1 会社概要

15.26.2 地理的存在

15.26.3 製品ポートフォリオ

15.26.4 最近の開発

15.27 ヴォクトメディカル

15.27.1 会社概要

15.27.2 地理的存在

15.27.3 製品ポートフォリオ

15.27.4 最近の開発

15.28 インボル

15.28.1 会社概要

15.28.2 収益分析

15.28.3 地理的存在

15.28.4 製品ポートフォリオ

15.28.5 最近の開発

15.29 テルモメディカル株式会社

15.29.1 会社概要

15.29.2 収益分析

15.29.3 地理的存在

15.29.4 製品ポートフォリオ

15.29.5 最近の開発

15.3 マッケソンメディカルサージカル社

15.30.1 会社概要

15.30.2 収益分析

15.30.3 地理的存在

15.30.4 製品ポートフォリオ

15.30.5 最近の開発

関連レポート16件

17 結論

18 アンケート

19 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。