グローバル薄膜蒸着市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

28.50 Billion

USD

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

世界的な薄膜蒸着市場セグメンテーション、蒸着技術(化学蒸気蒸着(CVD)、物理蒸気蒸着(PVD)、原子層堆積(ALD)、その他)、材料の種類(金属、オキシド、ニトリデス、炭化物、その他)、アプリケーション(半導体およびマイクロエレクトロニクス、太陽電池および光起電、データストレージ、光学コーティング、LED&OLEDディスプレイ、その他)、その他、電子産業、電子産業、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子、電子

薄膜蒸着市場サイズ

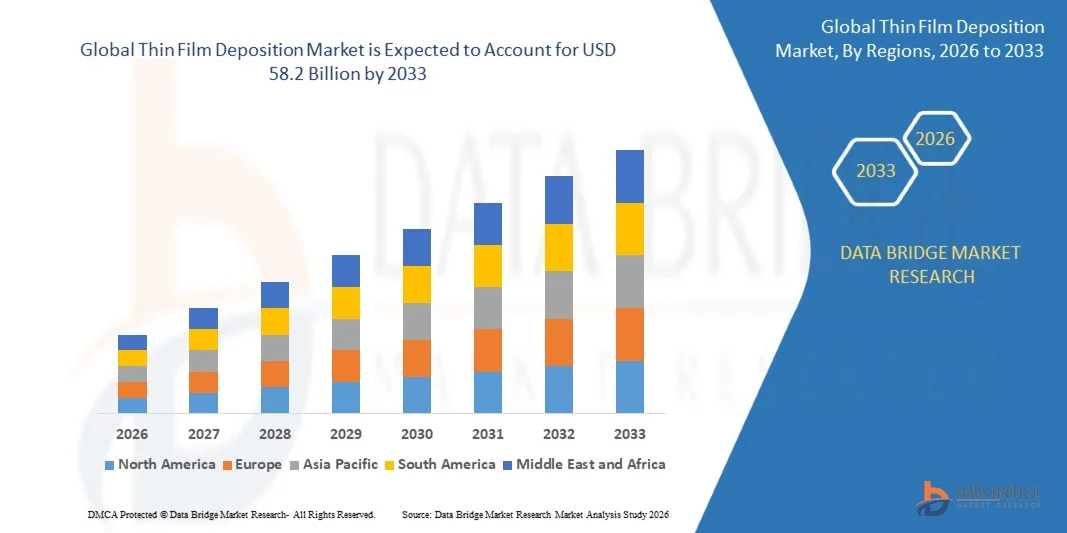

- 世界薄膜蒸着市場規模が評価されました28.5億米ドル2025年に渡る予定58.2億米ドル2033年、CAGR登録9.3%予測期間 2026~2033

- 市場成長は、主に、先進マイクロエレクトロニクスと5G技術の採用を加速し、再生可能エネルギー産業の急速な拡大を加速し、特に薄膜太陽光発電 — 高精度、スケーラブルな堆積ソリューションを一括要求する。

- また、電気車両(EV)の電力電子機器への投資を増加させ、原子層堆積(ALD)の採用が増加し、サブ-5nmチップ製造、OLEDおよびフレキシブルディスプレイ製造の拡大、航空宇宙および防衛における薄膜コーティングの使用の増加、および国内半導体製造を支える強力な政府の取り組みが、さらにグローバル市場成長を加速しています。

薄膜蒸着市場分析

- 薄膜蒸着は、半導体デバイス、光電池、光学コーティング、データ記憶媒体、OLEDディスプレイ、および保護産業コーティングを製造するために広く利用され、数ナノメートルから数マイクロメートルまで及ぶ材料層の制御堆積を物理蒸気蒸着(PVD)、化学蒸気蒸着(CVD)、原子層堆積(ALD)、および関連する高度な技術を使用して基板表面に含んでいます。

- 薄膜蒸着装置や材料の需要は、半導体デバイスの小型化要件をエスケーラライズし、高性能化合物半導体を要求する5Gインフラの急激なグローバルロールアウト、薄膜光起電による再生可能エネルギーへの移行を加速させ、世界規模の太陽光エネルギーランドスケープ市場シェアを増加させます。

- アジア・パシフィックは、中国、日本、韓国、台湾で最大42.0%の薄膜堆積市場を占め、世界最大の半導体製造設備、コンシューマーエレクトロニクスメーカー、ソーラーパネルメーカー、中国、日本、韓国、台湾のソーラーパネルメーカー、および国内チップ製造インフラの大規模な政府支援投資を組み合わせました。

- 北米は、予測期間中に10.2%のCAGRで急速に成長する地域になることを期待しています, そのようなALDやMOCVDなどの次世代の堆積技術におけるAIとデータセンターのインフラを拡張し、, 先進の薄膜コーティングのための防衛主導の要求を成長させました.

- 化学蒸気蒸着(CVD)セグメントは、統合回路、太陽電池、光学部品に不可欠である高い均一性、適合性、および高純度薄膜を堆積させるための優れた能力を発揮し、そのスケーラビリティと組み合わせ、半導体および光電業界全体の大量生産のためのスケーラビリティを備えています。

レポートスコープと薄膜蒸着市場セグメント

|

アトリビュート |

薄膜蒸着キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ:

ヨーロッパ:

アジアパシフィック:

中東・アフリカ:

南アメリカ:

|

|

主要市場プレイヤー |

|

|

マーケットチャンス |

|

|

付加価値データインフォセットを追加 |

市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および害虫分析が含まれます。 |

薄膜蒸着市場動向

「半導体のスケーリング、AIの採用および再生可能エネルギーの拡大の薄膜の沈着の市場成長」

- 世界的なAIブーム、5Gロールアウト、IoTの増殖、データセンターの拡張によって駆動される半導体デバイススケーリング要件をエスカレートすることは、原子レベルの精度、特に原子層堆積(ALD)ツールが実現できる高度な堆積システムに投資するために、チップメーカーを説得しています。

- CdTe、CIGS、およびアモルファスシリコン技術を含む薄膜太陽電池を用いた薄膜太陽電池製造の需要が大幅に拡大し、低生産コスト、柔軟な基質適合性、ビル集積光起電(BIPV)用途に適した市場シェアを獲得しています。

- プレミアムスマートフォンのアップグレード、折り畳み式ディスプレイ、AR / VRヘッドセット、大型テレビで駆動するOLEDおよびmicroLEDディスプレイ製造における急速な成長は、有機半導体および商用スケールでの透明な電極堆積をサポートする高スループット、大型薄膜堆積システムに対する大きな需要を生み出しています。

- IoT 対応プロセス監視、AI 搭載予測保守、リアルタイム蒸着速度制御など、インダストリアル 4.0 技術の統合を強化し、薄膜蒸着装置をスマート製造プラットフォームに変革し、歩留まりを改善し、ダウンタイムを削減し、半導体および産業用コーティングアプリケーション全体の所有コストを削減します。

- 防衛、宇宙空間、通信、および医療用光学系アプリケーションにおける高度な光学薄膜コーティングに対するライジング要求 — 反射防止コーティング、レーザーミラー、ビームスプリッタ、および手術機器の硬質コーティングを含む - 高精度PVDおよびイオンビーム蒸着システムのためのアドレス指定可能な市場を拡大しています。

- 電気自動車製造における薄膜蒸着の増大 - 電池固体電解層、パワー半導体コーティング、センサーコンポーネントをスパニングすることで、従来の半導体や太陽電池業界を超えて需要を多様化する、急速に拡大する新しいアプリケーション垂直を作り出しています。

- フレキシブルOLEDディスプレイ、薄膜センサー、電子スキン、インプラント対応医療機器など、柔軟でウェアラブルな電子機器の普及は、ポリマー基板と互換性のある低温蒸着技術でイノベーションを促進し、PVDやALDシステムの新たな市場をオープンし、基材加工能力を拡大しています。

- 半導体技術の進歩、エネルギー転換の優先順位、デジタルインフラの拡大、および材料の革新の全体として、薄膜の沈着を2033年までに複数の高成長の全体的な企業を渡る基礎製造業の技術に変えます。

薄膜蒸着市場ダイナミクス

ドライバー

「半導体投資とAIの需要が薄膜蒸着システムの成長を促進」

- 世界的な半導体業界は、資本投資のスーパーサイクルを経験しており、先進的なロジック、メモリ、パワー半導体デバイスの製造に不可欠であるCVD、PVD、およびALDの堆積システムに対する大規模な要求に直通し、年間100億米ドルを超えるプロジェクトを費やすトータルなグローバル半導体ファブ機器が、世界規模の半導体業界を占めています。

- 大規模な言語モデル、自律システム、およびエッジAIプロセッサの展開によって駆動されるAIの推論および訓練の破片の要求の爆発的な成長は、半導体メーカーにゲート誘電、金属相互接続および接触の形成層のための原子精密薄膜の沈着プロセスに重大な依存する高度3nm-5nmノードの破片の生産をスケールするために要求しています。

- 政府主導の半導体製造支援において、米国CHEPSと科学法を含む、国内チップ製造支援で52億米ドル以上をコミットし、EUチップス法は2030年までに20%のグローバルシェアをターゲットとし、日本、韓国、インドの比較可能なプログラムを触媒化し、蒸着装置調達サイクルを直接駆動するグリーンフィールドとブラウンフィールド半導体ファブ構造を触媒化しています。

- 5Gおよび6Gネットワークインフラストラクチャの急速な拡大は、特に窒化ガリウム(GaN)およびインジウムリン化物(InP)装置 - 特殊MOCVDおよびHVPEの蒸着システムを必要とする、より広い薄膜堆積市場内の高値ニッチ成長セグメントを作成します。

- 電気自動車やコンシューマーエレクトロニクスのソリッドステートバッテリーの採用が高まっていますが、次世代のエネルギー貯蔵性能に不可欠であるナノメートルスケールの均一性とイオン伝導性を備えた超薄型固体電解質および電極インタフェース層を堆積させることができるADDおよびCVD蒸着システムのための重要な新しいドライバとして誕生しています。

- 自動車安全システム、医療診断、コンシューマーエレクトロニクス、産業用IoTアプリケーションにおけるMEMSセンサーのライジング要求は、多岐にわたる製造環境における圧電気・抵抗・容量性センサー製造における薄膜蒸着プロセスの採用を拡大しています。

拘束/チャレンジ

「薄膜蒸着採用を制限する高い資本コストと複雑な資格要件」

- 高度な薄膜堆積システム — 特に ALD と PECVD ツールは、サブ 5 nm プロセス ノードを使用できる — 実質的な資本投資を 1 台あたり 100 万ドル超え、小型および中規模の半導体メーカー、研究機関、および新興市場向けに有意な財務障壁を作成して、堆積能力をアップグレードまたは拡張しようとしています。

- 大量の半導体製造のための新しい薄膜堆積プロセスを修飾する極めて複雑性 — 広範な材料特性化、歩留まり検証、プロセス プロセス ステップの統合テストを要求する — 長い技術導入サイクルを生成し、明確な性能の利点にもかかわらず、次世代堆積技術の市場浸透を遅らせる。

- 特殊プレカー化学物質、高純度堆積ターゲット材料、および希土類化合物の揮発性およびサプライチェーンの集中リスク - 地政的に敏感な地域で限られた数のグローバルサプライヤーから供給される多くのもの - 預金材料メーカーおよびエンドユーザーのための継続的なコスト予測と供給セキュリティ上の懸念を作成します。

- 半導体技術ノードの進歩の急速なペースは加速装置の弾性サイクルを運転し、設置された堆積システムの有用な寿命を減らし、次世代の沈着ツールに継続的に投資しなければならない半導体メーカーの総所有コストを増加させ、最先端の装置製造に競争力を維持します。

- 薄膜堆積プロセスにおける過フルオロカーボン(PFC)排出量、有害化学処理、廃水管理に関する環境および規制要件の強化は、特に北米、欧州、日本全国の厳しい規制環境において、半導体および産業用コーティングメーカーのコンプライアンスコストと運用の複雑性を増大しています。

薄膜蒸着市場スコープ

市場は、蒸着技術、材料の種類、アプリケーション、エンドユーザー業界に基づいてセグメント化されます。

蒸着技術による

蒸着技術に基づき、世界薄膜蒸着市場は、化学蒸気蒸着(CVD)、物理蒸着(PVD)、原子層堆積(ALD)、その他に分けられます。 化学蒸気蒸着(CVD)セグメントは、2025年に約38.0%の商業規模で、非常に均一、適合性、高純度の薄膜を堆積させるための比類のない機能によって駆動され、半導体集積回路、光起電細胞、光学機器を横断して、市場を支配しました。 CVDの幅広い材料の互換性 - 金属、半導体、誘電体、および化合物材料をスパニングすることにより、プラズマ強化および金属組織プロセスの多様体への適応性を兼ね備え、業界で最も幅広い産業および高技術の応用範囲にわたって優先する蒸着技術をグローバルに実現します。

Atomic層堆積(ALD)セグメントは、予測期間中に約13.5%の最も速い成長を目撃すると予想され、原子スケールの厚さ制御を達成し、サブ-5nm半導体ノード製造に必要なコンフォーマルカバレッジを達成し、ソリッドステートバッテリー電極インタフェース堆積の採用を増加させ、次世代の論理およびメモリデバイスのための高k誘電および金属ゲートスタック形成での使用を拡大する。 ALDプラットフォーム開発の大手半導体機器ベンダーによる投資を促進し、特殊コーティング用途のALD導入を拡充することで、このセグメントの成長リーダーシップを強化します。

物質的なタイプによって

材料の種類に基づいて、グローバル薄膜蒸着市場は金属、酸化物、ニトリデス、炭化物、その他に分けられます。 金属セグメントは、2025年に約34.0%の割合で市場を支配し、銅、アルミニウム、チタン、金、タングステンなどの金属薄膜の根本的な役割を担っています。導電性相互接続層、電極材料、および半導体デバイス、データストレージ媒体、および電子ディスプレイコンポーネントのバリアコーティングとして。 一貫した電気導電性、熱管理性、金属蒸着技術のプロセス成熟度は、大量の半導体および電子機器製造用途における継続的なセグメント優位性をサポートします。

ニトリデスセグメントは、予測期間中に約11.2%の成長を目撃すると予想され、急速に拡大するシリコン窒化物、チタン窒化物、およびパワー半導体デバイスにおける窒化ガリウム窒化物薄膜、保護産業コーティング、マイクロ電化機械システム(MEMS)、および5GインフラストラクチャのGaNベースのRFトランジスタの採用によって燃料を供給しました。 窒化物薄膜の優れた硬度、熱安定性、化学的不確実性は、自動車用電力電子機器、航空宇宙部品、次世代半導体用途における需要拡大に向け、この材料クラスを置きます。

用途別

適用に基づいて、グローバル薄膜蒸着市場は、半導体およびマイクロエレクトロニクス、太陽電池および太陽光発電、データストレージ、光学コーティング、LED&OLEDディスプレイ、その他に分けられます。 半導体及びマイクロエレクトロニクスの区分は2025年に約44.0%のシェアが付いている市場を、それです世界の最も高度および最高価値の薄膜の沈着システムのための中心の要求の運転者を、半導体の製造業者が各高度の破片の製作プロセスのための誘電、伝導性および障壁の層を渡る複数の沈着のステップを要求し、dense、再帰化装置および材料の要求を作成し、全体的な半導体の生産容量を拡大するために結させました。

太陽電池および太陽光発電セグメントは、予測期間中に約12.8%の最速成長を目撃すると予想され、エネルギー移行ポリシー、薄膜光起電製造コストの低下、CdTe、CIGS、およびperovskite薄膜太陽電池の採用が加速され、従来の結晶技術と比較して、製造コスト、柔軟性、および性能に優れた性能を提供します。 ビル統合型太陽光発電(BIPV)導入拡大により、このセグメントの成長をさらに加速します。

エンドユーザー業界別

エンドユーザー業界を基盤に、グローバル薄膜蒸着市場は、エレクトロニクス&コンシューマーエレクトロニクス、エネルギー&パワー、自動車、航空宇宙&防衛、医療機器、その他に分けられます。 エレクトロニクス&コンシューマー電子セグメントは、2025年に約46.5%のシェアで市場を支配しました。これは、半導体チップメーカー、ディスプレイパネルプロデューサー、スマートフォンコンポーネントのファブリケーター、およびコンシューマーエレクトロニクスOEMの広範なかつ最もアクティブな需要ベースを包含しているためです。これにより、製品革新サイクルの加速とグローバル生産量の拡大をサポートする高度な堆積能力の継続的な投資が必要となるのです。

自動車分野は、予測期間中に約14.2%の急成長を目撃する見込みで、パワー半導体デバイス、バッテリー管理IC、LIDARセンサーコンポーネント、および先進的なドライバーアシスタンスシステム(ADAS)チップに対する世界的な車両フリート駆動の指数関数的需要の電動化によって燃料を供給しました。 自動車用ガラス、センサーハウジング、燃料電池部品向けの薄膜コーティングの採用拡大により、このセグメントの対応可能な市場機会をさらに拡大。

薄膜堆積市場地域分析

- アジア・パシフィックは、2025年に約42.0%の収益シェアを誇る薄膜蒸着市場を占め、世界最高水準の半導体製造設備、コンシューマーエレクトロニクスメーカー、ソーラーパネルメーカー、特に中国、日本、韓国、台湾など、国内半導体およびクリーンエネルギー製造インフラの拡大を支える強力な政府支援プログラムと組み合わせました。

- アジア・パシフィックの半導体機器調達は、TSMC、Samsung Electronics、SK Hynix、および中国製チップメーカーの急速に拡大する拠点で、ロジック、メモリ、パワー半導体を横断するファブ容量が大幅に増加し、ソーラーパネルメーカーには、LONGi、JA Solar、First Solarの地域サプライチェーンが集約し、薄膜堆積システムや材料の世界最大の需要クラスターを構成する。

- 東京エレクトロンリミテッド(TEL)、新エツケミカル、キヤノンアナエルバ、日本・韓国・台湾のテクノロジー・コリドーを中心に、数多くの専門メーカーが集結する主要な薄膜蒸着装置や材料サプライヤーのプレゼンスにより、さらに強化された地域的地位を確立し、供給・需要生態系の深さを他の地域に合わせない。

米国薄膜蒸着市場インサイト

米国薄膜蒸着市場は、TMC、Intel、Samsung、およびArizona、Ohio、Texas、New Yorkを横断して、未前例のないグリーンフィールド半導体ファブ構造を触媒するCHIPSとScience Actの変革の影響によって駆動され、北米で主要な位置を保持しています。 この歴史ある製造拡大は、2033年までに米国市場成長を支える薄膜蒸着装置調達の多年スーパーサイクルを作り出しています。 さらに、先進的な光学コーティング、ステルス材料、化合物半導体デバイス用の米国防衛請負業者からの堅牢な需要は、応用材料、ラムリサーチ、 Veecoインスツルメンツを含む米国ベースの蒸着装置リーダーからの強力な活動と組み合わせ、世界の薄膜堆積市場における国の戦略的地位を強化します。

ヨーロッパ薄膜蒸着市場インサイト

欧州薄膜蒸着市場は、EUチップス法が2030年までに20%のグローバル半導体市場シェアを目標とし、欧州半導体製造インフラに大きな投資をしています。 ドイツ、オランダ、フランスは、先進的な堆積システムに対する補完的な要求を駆動するASMLのフォトリソグラフィ・エコシステムを主導し、BMW、フォルクスワーゲン、Stellantisサプライヤーネットワークの自動車半導体需要は、重要な地域需要ドライバーとして新興しています。 フレウンホーファー研究所のフレキシブルエレクトロニクス、有機太陽光発電、および高度な光学コーティングにおける強力な研究開発活動とヨーロッパの大手大学は、欧州薄膜堆積能力における継続的な革新をサポートしています。

ドイツ薄膜蒸着市場インサイト

ドイツ薄膜蒸着市場は、欧州最大級の自動車・工業生産経済、欧州チップ法に基づく深層半導体供給チェーン投資、ドイツ国内の世界的な競争力のある工作機械、光学機器、太陽光技術分野からの需要の強固な成長のために位置付けられます。 主要なOEMおよび細胞の製造業者の固体電池R & Dプログラムを含む次世代電池の細胞の製造業の重要な投資は固体電解物および電極のインタフェースの層を塗ることができるALDの沈殿物システムのための新しい要求を作成します、従来の産業コーティングの基盤を越えてドイツの薄いフィルムの沈殿物の市場を拡大します。

日本薄膜蒸着市場インサイト

日本薄膜蒸着市場は、半導体材料や機器供給において、国内の優位性あるグローバルポジションを牽引する、世界一の高度・技術の集中的要求環境のひとつです。 ソニーセミコンダクター、キオキシア、レネサス、シャープのディスプレイオペレーションの国内需要が高まっている一方、東京エレクトロンリミテッドは、日本に本社を構える薄膜蒸着システムおよび材料サプライヤーをグローバルにリードし、日本の先進的な蒸着技術の開発と展開のための重要な拠点として位置づけています。 JEITAの国内半導体戦略とRapidusの先進的なロジックファブ・イニシアチブによる政府支援は、日本の最先端堆積能力に新たな投資を推進しています。

中国薄膜蒸着市場洞察

中国薄膜蒸着市場は、中国国内半導体自給率戦略「中国製2025」と国内半導体ファブ拡張、機器製造能力、材料供給チェーン開発に数百億ドルのRMBをチャネルする後継プログラムに基づく加速成長を経験しています。 SMIC、Hua Hong Semiconductor、YMTC、およびCXMTは、積極的な容量拡張計画がロジック、メモリ、およびパワー半導体アプリケーションを横断する薄膜堆積システムや材料の大規模な要求を生成する主要な国内半導体ファブ事業者を表しています。 世界最大のソーラーパネル製造拠点としての中国の位置は、巨大なCIGSとCdTeコーティング機器の要件を通じて、国内の薄膜堆積需要を増幅します。

インド薄膜蒸着市場インサイト

インド薄膜蒸着市場は、インドのインドの半導体ミッション(ISM)が主導し、初期に急速に加速する成長段階であり、半導体およびディスプレイファブの設立に10億米ドルのインセンティブをコミットし、タ電子、ミクロン技術、および国内半導体アセンブリ、テスト、製造設備のCGパワーから成長する投資と組み合わせています。 インドは現在、世界的な薄膜堆積需要の控えめなシェアを表していますが、国の野心的な半導体製造ターゲット、急速に拡大する太陽光エネルギーインストールプログラム、および成長する防衛エレクトロニクスの自己信頼性への取り組みは、2033年までに薄膜堆積システムと材料のための最高の長期成長市場の一つとして、インドを集合的に位置します。

薄膜堆積市場シェア

薄膜蒸着業界は、主に、以下のような世界的な企業によって導かれています。

- 応用材料株式会社(米国)

- ラムリサーチ株式会社(米国)

- 東京エレクトロンリミテッド(日本)

- Veecoインスツルメンツ株式会社(米国)

- AIXTRON SE(ドイツ)

- オックスフォードインスツルメンツ plc(イギリス)

- 株式会社KLA(米国)

- キヤノンアンネルバ株式会社(日本)

- 信越化学株式会社(日本)

- Oerlikon Balzers(スイス)

- IHIハウザーテクノコーティング B.V.(オランダ)

- 株式会社CVD機器(米国)

グローバル薄膜蒸着市場における最近の発展

- 2026年3月、応用材料は、ゲートアラウンド(GAA)のトランジスタ製造用に最適化された先進の薄膜蒸着モジュールを組み込んだCentura Sculptaパターン方式の商用起動を発表しました。2nm以下のノードでは、先進的な半導体ファブでの次世代AIプロセッサ製造をターゲットにしています。

- 2026年1月、ラムリサーチ株式会社は、AI主導のプロセス制御とリアルタイム膜厚監視機能を備えたALTUS Max蒸着システムの強化版を導入し、蒸着の均一性を改善し、高アスペクト・ラティオDRAMおよび3D NANDメモリデバイス製造プロセスにおける欠陥密度を削減する設計を行いました。

- 2025年11月、AIXTRON SEは、強化されたウェーハの均一性、カーボンの組み入れを減らし、ラン・ツー・ランの反復性を改良した、ガリウム窒化物(GaN)パワーデバイス製造用に特別に最適化された次世代MOCVDプラットフォームを発表しました。これにより、EVインバータ、データセンター電源、および5G基地局アンプにおけるGaNベースの電力トランジスタの急速に拡大する市場を狙います。

- 2025年8月、東京エレクトロンリミテッドは、東北の薄膜蒸着装置製造事業の戦略的能力拡大を発表し、グローバル半導体ファブ建設活動、特に米国、日本、欧州の各政府向け半導体支援プログラムの規模を50億円に増資する。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。