世界の血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.25 Billion

USD

1.77 Billion

2025

2033

USD

1.25 Billion

USD

1.77 Billion

2025

2033

| 2026 –2033 | |

| USD 1.25 Billion | |

| USD 1.77 Billion | |

| % | |

|

世界の血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場のセグメンテーション:タイプ別(遺伝性TTPおよび後天性TTP)、治療法別(血漿交換、コルチコステロイド、リツキシマブ、カプラシズマブ、その他)、投与経路別(経口、非経口、その他)、エンドユーザー別(病院、在宅医療、専門センター、その他)、流通チャネル別(病院薬局、オンライン薬局、小売薬局) - 業界動向と2033年までの予測

血栓性血小板減少性紫斑病(モシュコヴィッツ病)の市場規模

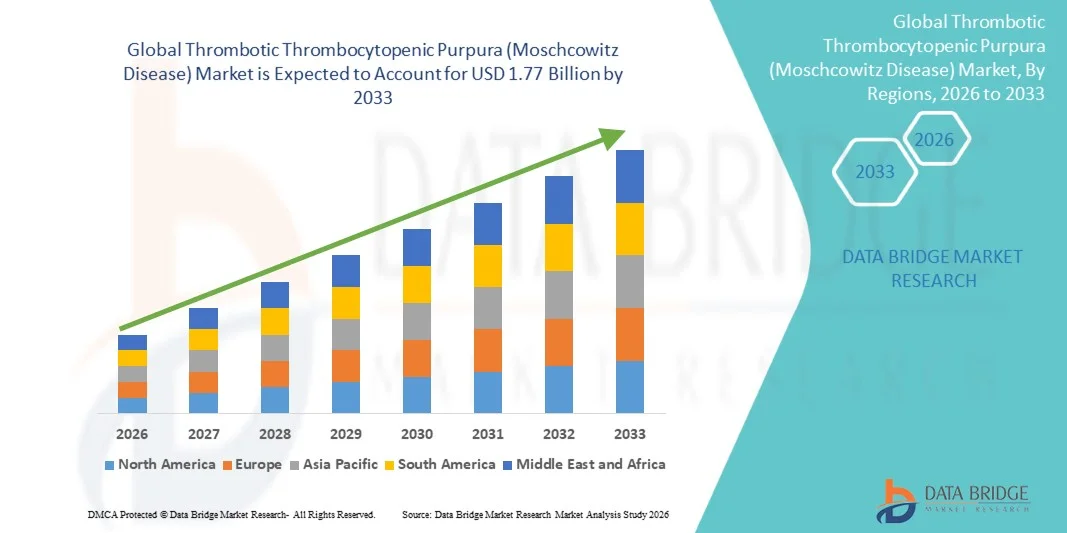

- 血栓性血小板減少性紫斑病(モシュコヴィッツ病)の世界市場規模は、2025年には12億5000万米ドルと評価され、予測期間中の年平均成長率(CAGR)4.50%で、2033年には17億7000万米ドル に達すると予測されている。

- 市場の成長は、希少血液疾患に対する認識の高まり、診断ツールの技術進歩、革新的な治療法の採用によって大きく促進されている。

- さらに、血栓性血小板減少性紫斑病(TTP)の管理における安全で効果的かつ迅速な治療法の需要の高まりが、血漿交換療法、免疫抑制療法、および新規生物製剤の普及を促進し、業界の成長を大きく後押ししている。

血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場分析

- スマート療法、高度な診断法、標的型生物学的製剤は、その有効性、安全性、および疾患再発抑制能力の向上により、血栓性血小板減少性紫斑病(TTP)の管理においてますます重要な要素となっている。

- TTP治療に対する需要の高まりは、主に希少血液疾患に対する認識の高まり、発症率の上昇、そして個別化された迅速かつ低侵襲な治療法への嗜好によって促進されている。

- 北米は、2025年に血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場で最大の収益シェア42.5%を占め、市場を牽引しました。これは、高度な診断ツールの普及率の高さ、確立された医療インフラ、主要製薬企業の強力な存在感などが特徴であり、中でも米国はTTP治療の普及と革新的な生物学的療法において主導的な役割を果たしています。

- アジア太平洋地域は、予測期間中、血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場において最も急速に成長する地域になると予想されており、医療費の増加、認知度の向上、先進的な治療法へのアクセス拡大を背景に、年平均成長率(CAGR)14.8%の成長率が見込まれています。

- 2025年には、静脈内血漿交換、リツキシマブ、カプラシズマブが主要な治療法であるため、非経口投与が収益の63.2%を占めて主流となった。

レポートの範囲と血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場のセグメンテーション

|

属性 |

血栓性血小板減少性紫斑病(モシュコヴィッツ病)の主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

•グリフォルス(スペイン) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

血栓性血小板減少性紫斑病(モシュコヴィッツ病)の市場動向

「AIと音声認識の統合による利便性の向上」

- 世界の血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場における重要かつ加速的な傾向は、早期診断と患者の意識向上への重視の高まりである。

- 医療従事者と患者の意識向上は、早期発見を促進し、患者の予後改善に不可欠である。

- 例えば、2024年には、米国の複数の病院がADAMTS13活性迅速検査を導入し、数時間以内にTTP症例を確定診断できるようになったことで、臨床医は迅速に血漿交換療法を開始できるようになった。

- 高度な診断技術の導入は、誤診や治療の遅れを減らすのに役立っており、これらは歴史的に高い死亡率の一因となっていた。

- 医療機関による教育・啓発キャンペーンの強化により、血小板減少症、微小血管性溶血性貧血、神経学的合併症などの主要な症状について臨床医への情報提供が進み、早期介入が確保されている。

- この傾向は、血液専門医と一般開業医の連携を促進し、患者紹介経路の効率化と標準化された治療プロトコルの導入にもつながっている。

- 早期診断への注目の高まりは、高度な治療法の導入を促進し、疾患管理全体の成果を向上させることで、最終的に市場を再構築するだろう。

血栓性血小板減少性紫斑病(モシュコヴィッツ病)の市場動向

ドライバ

「治療法および治療プロトコルの進歩による需要の増加」

- TTPに対する標的療法や生物学的製剤の入手可能性が高まっていることが市場成長の大きな原動力となっており、これらの治療法は生存率を向上させ、再発を減少させる。

- 例えば、2023年には、欧州の医療機関がカプラシズマブと血漿交換療法を併用することで入院期間と再発率が大幅に減少したと報告し、臨床現場での採用が拡大するきっかけとなった。

- 治療選択肢の改善は医師による新しい治療法の採用を促し、患者の治療結果に対する信頼を高め、市場拡大を促進する。

- さらに、専門血液センター全体で患者支援プログラムと治療ガイドラインを統合することで、一貫性のある効果的なケアが保証されます。

- 新規治療薬の研究開発への投資の増加は、患者の治療成績の向上と疾患管理の改善という傾向をさらに後押ししている。

抑制/挑戦

「開発途上地域における高額な治療費と限られたアクセス」

- 治療法の進歩にもかかわらず、高額な費用と専門的な医療インフラの必要性は、特に低・中所得国において、普及拡大の大きな課題となっている。

- 例えば、東南アジアでは、訓練を受けた人材や設備が不足しているため、多くの病院で血漿交換療法に遅れが生じており、緊急に治療を必要とする患者のアクセスが制限されている。

- プライマリケア提供者の認識不足は、誤診、重要な治療の遅延、そして生存率の低下につながる可能性がある。

- さらに、生物学的製剤の費用や入院費用といった経済的負担が、患者が早期介入を求めることを躊躇させる可能性がある。

- これらの課題に対処するには、医療費の増額、能力開発プログラム、そして医療へのアクセスと費用負担の軽減を目的とした啓発キャンペーンが必要です。

- 費用対効果の高い治療法の開発、診断インフラの改善、医療従事者の育成は、持続的な市場成長にとって極めて重要である。

血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の範囲

市場は、種類、治療法、投与経路、エンドユーザー、および流通チャネルに基づいて区分される。

• タイプ別

血栓性血小板減少性紫斑病(TTP)市場は、タイプに基づいて遺伝性TTPと後天性TTPに分類されます。後天性TTPセグメントは、成人における有病率の高さと自己免疫疾患、感染症、その他の二次的疾患との関連性により、2025年には市場収益の61.5%を占め、最大のシェアを占めました。このセグメントは、広範な臨床的認識、早期診断プログラム、血漿交換や免疫抑制療法を含む確立された治療プロトコルの恩恵を受けています。集中的なモニタリングの必要性から、病院や専門センターが主要なプロバイダーとなっています。政府や保険によるカバー、患者の意識向上、堅牢な血液学インフラによって、その普及が支えられています。疾患管理に関する研究や臨床試験への投資の増加が、さらなる成長を促進しています。訓練を受けた専門家、設備の整った施設、確立された救急医療プロトコルの存在が、市場の優位性を強化しています。支持療法の高い普及により、最適な結果が確保され、死亡率と罹患率が低下します。啓発キャンペーン、専門家向けガイドライン、および医療教育プログラムも、医療サービスの利用促進に役立ちます。患者登録制度や希少疾患対策は、早期発見と治療計画の策定を容易にします。

遺伝性血栓性血小板減少性紫斑病(TTP)セグメントは、遺伝性疾患の認識の高まりと高度な診断ツールへのアクセス向上により、2026年から2033年にかけて年平均成長率(CAGR)13.4%と最も速い成長が見込まれています。新生児および小児患者における早期発見が需要を牽引しています。成長は、遺伝子治療研究、個別化治療オプション、希少疾患治療薬開発の拡大によって促進されています。患者擁護団体や登録制度は、認知度、アクセス性、服薬遵守を向上させています。希少疾患管理における臨床医向けの研修プログラムも、導入をさらに後押ししています。発展途上国における新たな医療インフラは、より良い医療提供を可能にしています。遠隔医療と在宅モニタリングは、早期介入と服薬遵守を促進します。遺伝子検査における技術進歩は、早期診断率を高めています。保険適用範囲の拡大と政府の取り組みは、費用負担を軽減しています。研究資金の増加と希少疾患への注力は、急速な開発と導入を促進しています。医療における官民連携は、さらなる成長を支えています。

• 治療による

治療法に基づいて、市場は血漿交換、コルチコステロイド、リツキシマブ、カプラシズマブ、その他に分類されます。血漿交換は、超大型フォン・ヴィルブランド因子マルチマーを迅速に除去するための確立されたゴールドスタンダード療法であるため、2025年には46.8%で最大の市場シェアを占めました。訓練を受けた血液専門医がいる病院や専門センターで広く採用されています。採用は、臨床ガイドライン、実証された有効性、急性期における救命の可能性によって推進されています。保険償還と政府の医療プログラムがさらに利用を促進しています。病院のインフラ、訓練を受けたスタッフの確保、集中治療能力がその優位性を強化しています。血漿交換は、生存率の向上と臓器損傷の軽減を保証します。免疫抑制療法との統合により、治療効果が向上します。医療従事者向けの教育プログラムと臨床トレーニングは、より広範な使用を促進します。先進国市場での高い採用率と発展途上地域での普及の進展により、その主導的地位が維持されています。進行中の臨床研究と実世界のエビデンスは、医師の信頼と継続的な選好を強化しています。

リツキシマブおよびカプラシズマブセグメントは、再発予防および標的療法の利点に対する認識の高まりにより、2026年から2033年にかけて14.1%という最も速いCAGRを記録すると予想されています。採用は、ガイドラインの推奨、医師の信頼の向上、および自己免疫介在性TTPにおける有効性の実証によって促進されています。専門センターおよび外来診療施設の拡大が成長を支えています。併用療法、バイオシミラー、および新製剤の研究は、アクセス性と手頃な価格を向上させます。臨床試験の成功と規制当局の承認は、採用を加速させます。在宅ケアおよび外来点滴プログラムは、さらに普及を促進します。患者教育プログラムは、コンプライアンスと治療の成功を高めます。遠隔医療モニタリングと遠隔フォローアップは、より広範な利用を促進します。新興市場における普及率の上昇は、さらなる成長機会を提供します。医薬品の革新とマーケティング活動は、セグメントの勢いを強化します。

・投与経路による

投与経路に基づいて、市場は経口、非経口、その他に分類されます。静脈内血漿交換、リツキシマブ、カプラシズマブが主な治療法であるため、非経口投与は2025年に63.2%の収益シェアを占めて支配的でした。管理された臨床環境の必要性から、病院と専門センターが主な提供者となっています。確立された臨床プロトコル、実証された有効性、血液専門医の好みにより、採用が強化されています。非経口治療は、生存に不可欠な迅速な治療反応を保証します。高度な輸液システムと安全プロトコルにより、コンプライアンスが向上します。訓練されたスタッフとインフラストラクチャの利用可能性が市場リーダーシップを支えています。政府および保険プログラムによりアクセス性が向上します。臨床研究とガイドラインの推奨事項により、医師の好みが維持されます。患者モニタリング技術により、治療の遵守が向上します。先進市場での強力な採用と新興地域での実装の増加により、優位性が強化されています。

経口薬セグメントは、経口コルチコステロイドおよび補助薬の開発により、2026年から2033年にかけて11.7%という最も速いCAGRを記録すると予想されています。利便性、在宅投与、患者の嗜好が成長を促進します。遠隔医療サービスと遠隔処方システムの拡大が普及を促進します。介護者と患者の意識の高まりが服薬遵守を向上させます。補助療法の経口代替薬は入院依存を減らします。製剤の革新と価格の手頃さの改善が普及をさらに加速させます。保険適用範囲の拡大と償還政策によりアクセス性が向上します。慢性疾患管理モデルとの統合が成長を支えます。新興市場では経口療法がますます採用されています。患者の服薬遵守プログラムが普及を強化します。製薬会社と医療提供者間の協力がセグメントの拡大を促進します。

・エンドユーザーによる

エンドユーザーに基づいて、市場は病院、在宅医療、専門センター、その他に分類されます。病院は、集中的なモニタリング、血漿交換施設、および集中治療サポートの必要性により、2025年に最大の収益シェア58.7%を占めました。高度な血液学ユニットは、即時治療を保証し、生存率を高めます。医師の専門知識、病院のインフラストラクチャ、および集中ケアプロトコルが優位性を強化します。保険適用と政府の支援がさらに導入を促進します。病院薬局は、一貫した治療の提供を維持します。トレーニングプログラムと臨床ガイドラインは、質の高いケアを保証します。病院ベースのモニタリングとICU施設は、患者の転帰を改善します。病院での技術導入は、効率と有効性を強化します。急性TTPエピソードの高い発生率は、継続的な病院ベースの需要を支えます。共同ケアモデルは、さらに導入を促進します。確立されたサプライチェーンとリソースの可用性がセグメントのリーダーシップを維持します。

専門センターおよび在宅医療セグメントは、外来輸液プログラム、在宅血漿交換、患者の利便性を背景に、2026年から2033年にかけて年平均成長率(CAGR)12.9%で最も速い成長が見込まれています。遠隔医療の導入と在宅医療インフラの改善により、普及が加速しています。患者中心のケアモデルと継続的ケアプログラムが成長を牽引しています。新興市場は在宅医療サービスに投資し、アクセス性を向上させています。希少疾患に対するサポートケアプログラムは、服薬遵守率を向上させます。専門センターは、標的療法の提供とフォローアップを促進します。遠隔モニタリングと在宅輸液機器は、安全性と服薬遵守率を高めます。在宅医療専門家のトレーニングは、質の高いケアを保証します。患者登録との統合により、早期介入が可能になります。啓発キャンペーンは、普及を促進します。携帯型輸液システムの技術革新は、さらなる成長を支えています。在宅医療における償還政策は、市場拡大を強化します。

・流通チャネル別

流通チャネルに基づいて、市場は病院薬局、オンライン薬局、小売薬局に分類されます。病院薬局は、2025年に54.6%という最大の市場シェアを占め、これは緊急の治療ニーズ、血漿交換の利用可能性、専門医主導の治療を反映しています。集中在庫、医師の好み、プロトコルの遵守が優位性を強化しています。アクセス性、保険適用範囲、規制遵守が導入を後押ししています。病院薬局は治療の供給が途切れることなく、遅延のリスクを軽減します。病院管理システムとの統合により効率性が向上します。臨床トレーニングプログラムにより品質基準が維持されます。政府のイニシアチブと保険償還により患者のアクセスが容易になります。病院は、重要なTTP治療の主要な流通拠点であり続けています。強固なインフラストラクチャと経験豊富なスタッフが市場リーダーシップを支えています。

オンラインおよび小売薬局セグメントは、経口薬の宅配、遠隔医療処方箋、デジタルヘルスプラットフォームの増加により、2026年から2033年にかけて12.3%という最も速いCAGRを記録すると予想されています。利便性、遠隔アクセス、患者の好みが普及を加速させています。物流、コールドチェーン管理、eコマースプラットフォームの拡大が市場の成長を支えています。保険適用範囲と償還政策により、手頃な価格が実現します。希少疾患に関する啓発キャンペーンにより、普及が促進されます。製薬会社との提携により、流通範囲が拡大します。新興市場では、オンライン薬局チャネルの受け入れが拡大しています。テクノロジーの統合により、モニタリング、注文追跡、患者の服薬遵守が容易になります。患者サポートプログラムにより、服薬遵守が向上します。小売薬局チェーンの拡大により、より広い範囲がカバーされます。

血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の地域別分析

- 北米は、高度な診断ツールの普及率の高さ、確立された医療インフラ、主要製薬企業の強力な存在感を特徴として、2025年には血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場で42.5%という最大の収益シェアを獲得し、市場を牽引した。

- 米国はTTP治療の普及において引き続き主導的な役割を果たしており、カプラシズマブや組換えADAMTS13などの革新的な生物学的製剤が血液専門医の間で広く受け入れられている。早期発見と先進的な治療法に関する臨床医と患者の高い意識も、市場の成長をさらに促進している。

- 支援的な医療政策、生物学的製剤に対する保険適用、そして確立された患者管理プログラムは、治療へのアクセスと市場拡大を促進する。

米国における血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の動向

米国の血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場は、2025年に北米で最大の収益シェア約81%を占めました。この成長は、革新的な生物学的療法の急速な普及、ADAMTS13活性アッセイなどの高度な診断法の普及、そして三次医療機関における強固なインフラによって支えられています。例えば、米国の主要な血液内科センターでは、カプラシズマブ療法を血漿交換プロトコルと統合することで、患者の転帰を大幅に改善し、再発率を低下させています。さらに、強力な研究イニシアチブ、新規治療法の臨床試験、早期診断と治療遵守に関する患者の意識向上も、この市場を後押ししています。

欧州血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場インサイト

血栓性血小板減少性紫斑病(モシュコヴィッツ病)の欧州市場は、TTP症状に対する認識の高まり、標準化された治療プロトコルの採用、生物学的製剤へのアクセス拡大を背景に、着実に成長すると予測されています。例えば、英国の複数の病院では、カプラシズマブと血漿交換療法を血液内科プロトコルに組み込み、患者の転帰を改善し、入院期間を短縮しています。ドイツ、フランス、イタリアでは、早期診断と専門的な血液内科ケアセンターを促進する国家的な健康イニシアチブが、市場拡大を後押ししています。製薬会社と医療機関の連携により、難治性または再発性のTTP患者に対する革新的な治療法へのアクセスが容易になっています。

英国における血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の動向

英国の血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場は、政府主導の啓発キャンペーンと専門的な血液学サービスの需要の高まりを背景に、著しい年平均成長率(CAGR)で成長すると予想されています。例えば、NHS(国民保健サービス)の各センターでは、TTP(血栓性血小板減少性紫斑病)の迅速診断パネルを導入し、早期介入と患者の生存率を大幅に向上させています。さらに、強力な研究活動と先進的な生物学的製剤の導入により、急性および慢性TTP症例の包括的な管理が可能となり、市場の成長を後押ししています。

ドイツにおける血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の動向

ドイツの血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場は、臨床医の意識向上、高度な病院インフラ、そして新規治療法の早期導入により、着実に成長を続けています。例えば、ベルリンとミュンヘンの主要な血液内科センターでは、標準的な血漿交換療法に加え、組換えADAMTS13療法を導入し、治療成績の向上を図っています。患者モニタリング、標準化された治療プロトコル、そして生物学的製剤へのアクセス性の向上といった点が、ドイツのTTP市場の拡大を支えています。

アジア太平洋地域における血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の動向

アジア太平洋地域の血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場は、医療費の増加、先進治療へのアクセスの改善、TTP症状に対する認識の高まりを背景に、予測期間中に年平均成長率(CAGR)14.8%という最速の成長が見込まれています。日本、中国、インドなどの国々では、血液学専門医の育成や迅速診断ツールの導入を促進する政府の取り組みにより、疾患管理が加速しています。例えば、2025年には上海の主要病院がカプラシズマブと血漿交換療法を統合し始め、入院期間の短縮と再発率の低下につながりました。医療インフラの拡大、生物製剤へのアクセスの向上、臨床医の認識の高まりが、アジア太平洋市場の急速な成長の主な要因となっています。

日本における血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の動向

日本の血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場は、早期発見への注力、専門血液センターの普及、そして新規治療法の導入率の高さにより、勢いを増している。例えば、主要都市の病院では、ADAMTS13迅速検査の導入や生物学的製剤の併用療法により、急性TTP患者の予後が改善されている。高齢化の進展と血液疾患に対する意識の高まりも相まって、入院・外来治療の両面で市場の持続的な成長を支えている。

中国における血栓性血小板減少性紫斑病(モシュコヴィッツ病)市場の動向

China thrombotic thrombocytopenic purpura (moschcowitz disease) market accounted for the largest share of the Asia-Pacific TTP market in 2025, attributed to rapid urbanization, increasing healthcare investment, and expanding access to advanced therapeutics. For example, hospitals in Beijing and Shanghai have started using caplacizumab combined with plasma exchange for faster recovery in TTP patients. Government initiatives to improve hematology services and increase insurance coverage for biologic therapies are key factors driving market growth in China, making advanced treatment accessible to a wider patient population.

Thrombotic Thrombocytopenic Purpura (Moschcowitz Disease) Market Share

The Thrombotic Thrombocytopenic Purpura (Moschcowitz Disease) industry is primarily led by well-established companies, including:

• Grifols (Spain)

• Takeda Pharmaceutical Company (Japan)

• Octapharma AG (Switzerland)

• Sanofi (France)

•Alexion Pharmaceuticals (U.S.)

• Baxter International (U.S.)

• CSL Behring (Australia)

• Emergent BioSolutions (U.S.)

• Sobi (Swedish Orphan Biovitrum) (Sweden)

• Vifor Pharma (Switzerland)

• BioProducts Laboratory (BPL) (U.K.)

• Hansa Biopharma (Sweden)

• Amgen (U.S.)

• Novartis (Switzerland)

• Pfizer (U.S.)

• Roche (Switzerland)

• Regeneron Pharmaceuticals (U.S.)

• Boehringer Ingelheim (Germany)

• ViroPharma (Shire acquired) (U.S.)

Latest Developments in Global Thrombotic Thrombocytopenic Purpura (Moschcowitz Disease) Market

- In November 2021, the U.S. Thrombotic Thrombocytopenic Purpura (TTP) Market Research Report was published, providing an in‑depth epidemiology forecast and treatment landscape covering both acquired and congenital TTP, including the role of standard therapies (plasma exchange, immunosuppression) and emerging drug candidates like TAK‑755

- In March 2024, a 100‑year retrospective review on thrombotic thrombocytopenic purpura was published, summarizing the historical progression of understanding and treating TTP — from a nearly universally fatal condition to one benefiting from targeted therapies such as caplacizumab and recombinant ADAMTS13, and highlighting ongoing progress in patient management

- In March 2024, the International Society on Thrombosis and Haemostasis (ISTH) convened a multidisciplinary panel to update evidence and recommendations for TTP management, laying the groundwork for guideline revisions that would emerge the following year

- In July 2025, updated ISTH management guidelines for TTP (focused on evidence from immune TTP and congenital TTP) were released, refining treatment recommendations especially for congenital TTP and reinforcing the evolving role of targeted therapies, diagnostic improvements, and tailored patient care

- 2025年7月、集中治療医学誌に掲載された臨床レビューでは、TTPの早期診断、病態生理学的知見、効果的な治療法における現代の進歩が強調され、この希少疾患の発症100周年を機に、集中治療の現場での認識と管理方法の進歩が示された。

- 2025年3月、カプラシズマブ療法による免疫性TTPの管理における課題に関する研究が発表され、抗ADAMTS13阻害剤のブーストや、カプラシズマブの利点にもかかわらずADAMTS13の回復を達成することの複雑さなど、治療の限界に関する継続的な臨床観察が強調された。

- 2025年11月、米国FDAが武田薬品のAdzynma(先天性TTP治療薬として承認された組換えADAMTS13製剤)について、抗体介在性の治療合併症の報告を受けて調査を開始したことで、市販後の安全性に関する懸念が浮上し、TTP治療における安全性と規制監視の状況が変化していることが浮き彫りになった。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。