世界の組織工学皮膚代替品市場の規模、シェア、およびトレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.50 Billion

USD

7.59 Billion

2025

2033

USD

2.50 Billion

USD

7.59 Billion

2025

2033

| 2026 –2033 | |

| USD 2.50 Billion | |

| USD 7.59 Billion | |

| % | |

|

世界の組織工学皮膚代替物市場のセグメンテーション:期間別(永久および半永久)、解剖学的構造別(細胞性および無細胞性)、生体材料別(自家、同種、異種、その他)、技術別(レーザー支援バイオプリンティング、3D、ロボット技術、その他)、用途別(慢性創傷、熱傷、外傷性創傷、糖尿病性足潰瘍、その他)、エンドユーザー別(病院およびその他の医療施設)、タイプ別(合成皮膚代替物、生体合成皮膚代替物、生物学的皮膚代替物、同種移植片、異種移植片、無細胞皮膚代替物、羊膜ベースの無細胞皮膚代替物、細胞性皮膚代替物、羊膜ベースの細胞性皮膚代替物、その他)-業界動向と2033年までの予測

組織工学的に作製された皮膚代替品の市場規模

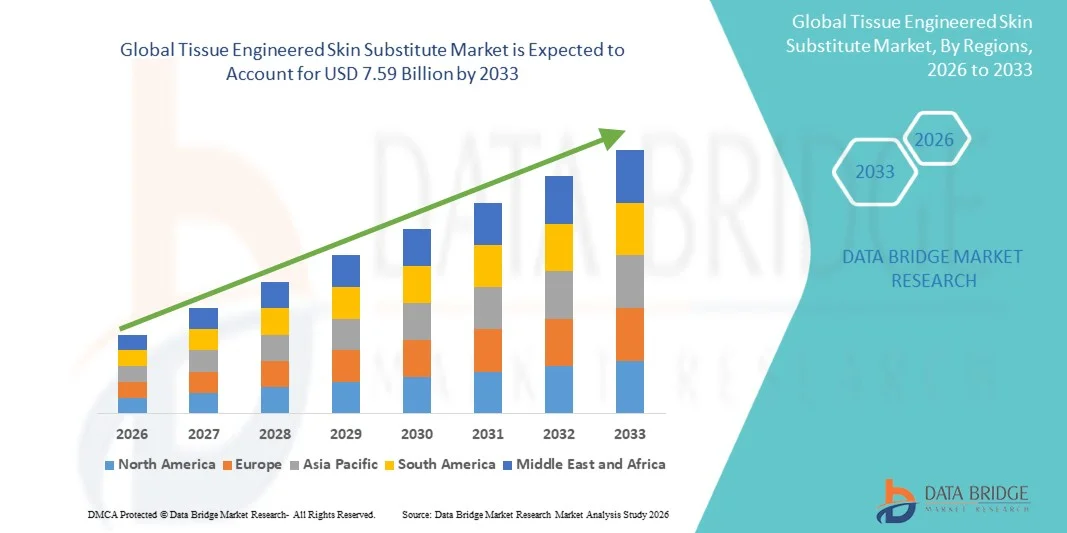

- 世界の組織工学皮膚代替品市場規模は、2025年には25億米ドルと評価され、予測期間中の年平均成長率(CAGR)14.90%で、2033年には75億9000万米ドル に達すると予測されている。

- 市場の成長は、慢性創傷、火傷、皮膚関連疾患の発生率の上昇に加え、バイオエンジニアリングや再生医療における皮膚ソリューションの技術進歩によって大きく促進されている。

- さらに、創傷治癒の促進、入院期間の短縮、生活の質の向上に対する需要の高まりが、病院と専門医療センターの両方で導入を推進しています。これらの要因が複合的に作用し、組織工学的に作製された皮膚代替物の普及を加速させ、業界の成長を大きく後押ししています。

組織工学皮膚代替品市場分析

- 創傷治癒や熱傷治療にバイオエンジニアリングされた再生皮膚を提供する組織工学的皮膚代替物は、より迅速な回復を促進し、感染リスクを軽減し、病院や専門医療環境における患者の転帰を改善する能力があるため、現代医療においてますます重要になっています。

- 組織工学的に作製された皮膚代替物に対する需要の高まりは、慢性創傷、糖尿病性潰瘍、重度の熱傷の罹患率の上昇に加え、生体材料、幹細胞療法、足場技術の進歩によって主に促進されている。

- 北米は、高度な医療インフラ、再生医療に対する高い認知度、主要企業の強力な存在感を背景に、2025年には組織工学的に作製された皮膚代替物市場において最大の収益シェア40.9%を占め、市場を牽引した。米国では、特に火傷治療センターや創傷治療クリニックにおいて、皮膚代替物の導入が大幅に増加した。これは、既存のバイオテクノロジー企業と新興の再生医療スタートアップ企業の両方によるイノベーションが牽引したためである。

- アジア太平洋地域は、慢性創傷の発生率の増加、医療投資の増加、および高度な創傷治療ソリューションへのアクセスの向上により、予測期間中に組織工学皮膚代替品市場で最も急速に成長する地域になると予想されています。

- 同種移植セグメントは、その臨床的有効性が実証されていること、入手が容易であること、従来の移植片と比較して治癒時間と合併症を軽減できることから、2025年には市場シェア42.7%を占め、市場を牽引した。

レポートの範囲と組織工学皮膚代替品市場のセグメンテーション

|

属性 |

組織工学皮膚代替品の主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成した市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業などの市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みも含まれています。 |

組織工学的に作製された皮膚代替品市場の動向

「幹細胞と3Dバイオプリンティングの統合による進歩」

- 世界の組織工学皮膚代替物市場における重要かつ加速的なトレンドは、幹細胞療法と3Dバイオプリンティング技術の統合の進展であり、移植の有効性、カスタマイズ性、再生効果の向上につながっている。

- 例えば、オルガノボの研究者たちは、患者由来の細胞を組み合わせたバイオプリンティングされた皮膚構造体を開発し、創傷治癒や火傷治療において生体組織の構造をより忠実に再現することに成功している。

- 幹細胞の導入により、組織再生の改善、瘢痕形成の軽減、創傷治癒の促進が可能となり、バイオプリンティングによって皮膚層の構成と構造を精密に制御できるため、患者の予後を最適化できる。

- これらの技術と先進的な生体材料とのシームレスな統合により、個々の患者のニーズに合わせた皮膚代替物の製造が容易になり、個別化された再生医療アプローチが促進される。

- 生物学的に高度で、カスタマイズ可能で、臨床的に効果的な皮膚代替物へのこうした傾向は、創傷治療と熱傷管理に対する期待を根本的に変えつつあります。その結果、PolarityTEなどの企業は、幹細胞を強化し、バイオプリンティング技術を用いて、治癒率と機能回復を向上させた皮膚代替物を開発しています。

- 再生能力の向上と個別化を実現する組織工学的手法を用いた皮膚代替物への需要は、病院、熱傷センター、慢性創傷クリニックなどで急速に高まっている。これは、医療従事者がより優れた臨床結果と入院期間の短縮をますます重視するようになったためである。

- 創傷画像診断や遠隔医療などのデジタルヘルスツールの導入は、遠隔モニタリングを可能にし、個別化治療のための臨床的意思決定を改善することで、組織工学的に作製された皮膚代替物を補完している。

組織工学皮膚代替品市場の動向

ドライバ

「慢性創傷および熱傷の発生率の上昇」

- 慢性創傷、糖尿病性潰瘍、重度の熱傷の発生率の増加は、組織工学的に作製された皮膚代替物に対する需要の高まりの大きな要因となっている。

- 例えば、2025年3月、アビタ・メディカル社は、急性熱傷患者に対する同社のReCellシステムの使用が急増したと報告し、皮膚再生療法の臨床応用が拡大していることを浮き彫りにした。

- 患者と医療従事者がより迅速な治癒、合併症の軽減、生活の質の向上を求める中、組織工学的に作製された皮膚代替物は、従来の移植方法に比べて先進的な解決策を提供する。

- さらに、先進地域における再生医療への認識の高まりと償還制度の改善が、皮膚代替製品の普及拡大を後押ししている。

- すぐに使用できる移植片の利便性、自家移植の必要性の低減、外来および入院ベースの創傷ケア環境との互換性は、慢性創傷および熱傷ケアの両分野における市場成長を促進する重要な要因である。

- 高齢者人口の増加と糖尿病などの生活習慣病の罹患率の上昇により、高度な創傷治療ソリューションを必要とする患者層が拡大しており、組織工学的に作製された皮膚代替物への需要が高まっている。

- 再生医療の研究と商業化を促進するための政府の取り組みと資金提供により、主要な医療市場全体で製品の入手可能性と普及が加速している。

抑制/挑戦

「高コストと規制承認の複雑さ」

- 組織工学的に作製された皮膚代替物の製造コストが比較的高いこと、および複雑な規制承認要件は、市場拡大にとって大きな課題となっている。

- 例えば、組織工学製品に関するFDAおよびEMAの厳格なガイドラインは、製品の発売を遅らせ、主要市場での迅速な商業化を制限する可能性がある。

- 規制基準を満たしつつ、一貫した臨床効果、無菌性、安全性を確保することは、製造の複雑さとコストを増加させ、価格に敏感な地域では一部の製品の入手を困難にする。

- 企業はコスト最適化と拡張可能な生産方法に取り組んでいるものの、高価格設定は依然として普及の妨げとなる可能性があり、特に発展途上国や小規模な医療施設ではその傾向が顕著である。

- 規制手続きの簡素化、費用対効果の高い生産、そして医療従事者への臨床的・経済的メリットに関する教育を通じてこれらの課題を克服することが、持続的な市場成長にとって極めて重要となるだろう。

- 長期的な臨床データが限られていること、移植片の耐久性や免疫反応に関する懸念から、医療従事者が組織工学的に作製された皮膚代替物を全面的に採用することを躊躇する可能性がある。

- 特殊な生体材料や患者由来細胞のサプライチェーンの制約は生産のボトルネックを生み出し、需要の増加にもかかわらず市場拡大を遅らせる可能性がある。

組織工学皮膚代替品市場の範囲

市場は、期間、解剖学的構造、生体材料、技術、用途、エンドユーザー、およびタイプに基づいて区分される。

- 期間別

持続期間に基づいて、市場は永久皮膚代替物と半永久皮膚代替物に分類されます。永久セグメントは、創傷被覆における長期的な有効性と、繰り返し介入の必要性の低減により、2025年に最大の収益シェアを獲得し、市場を席巻しました。永久代替物は、安定した被覆を提供し、治癒を促進し、二次感染のリスクを最小限に抑えるため、熱傷治療や慢性創傷管理において好まれています。病院や専門の熱傷センターは、予測可能な臨床結果と標準的な創傷ケアプロトコルとの適合性から、永久移植片を好むことがよくあります。また、移植片の統合を強化するバイオエンジニアリングされた細胞性および無細胞性足場の進歩も、その採用を促進しています。このセグメントは、医師の信頼と患者の受容度が高く、持続的な市場リーダーシップに貢献しています。

半永久的な代替材料分野は、一時的な創傷被覆や皮膚再生療法における利用拡大を背景に、2026年から2033年にかけて最も急速な成長率を示すと予想されています。半永久的な代替材料は、創傷の初期安定化によく用いられ、自家移植や高度な再生治療の準備期間中の暫定的な保護を可能にします。半永久的な移植材料は、様々な創傷タイプに対応できる柔軟性に加え、費用対効果が高く保管も容易であることから、新興市場での普及拡大を後押ししています。慢性創傷や外傷性創傷における段階的な創傷ケアアプローチへの認識の高まりも、この分野の成長加速に貢献しています。

- 解剖学的構造による

解剖学的構造に基づき、市場は細胞性皮膚代替物と非細胞性皮膚代替物に分類されます。細胞性セグメントは、組織再生の促進、血管新生の強化、瘢痕形成の軽減といった利点から、2025年には市場を席巻しました。生きた線維芽細胞、角化細胞、または幹細胞を含む細胞性代替物は、熱傷や慢性創傷の治療に非常に効果的で、構造的および機能的な利点の両方を提供します。病院や専門の創傷治療センターは、優れた臨床結果と高度な再生プロトコルとの適合性から、細胞移植片を好んで使用します。このセグメントは、幹細胞を用いた皮膚再生療法の研究の増加からも恩恵を受けています。

無細胞移植材は、費用対効果の高さと、慢性創傷、糖尿病性足潰瘍、外傷など幅広い疾患への適用性の高さから、予測期間中に最も急速な成長を遂げると見込まれています。無細胞移植材は一時的な足場として機能し、宿主細胞の遊走と組織リモデリングを促進します。保管の容易さ、細胞移植材に比べて規制上のハードルが低いこと、免疫拒絶反応のリスクが最小限であることなどが、急速な普及を後押ししています。新興市場では、病院や外来診療における費用対効果の高さと拡張性の高さから、無細胞移植材の利用がますます拡大しています。

- 生体材料により

生体材料に基づいて、市場は自家移植、同種移植、異種移植、その他に分類されます。同種移植セグメントは、入手しやすさ、拡張性、創傷治癒や熱傷治療における臨床的有効性の実証により、2025年には市場シェア42.7%を占め、市場を牽引しました。ドナー組織から採取された同種移植片は、緊急症例、広範囲の創傷、慢性潰瘍の治療のために、病院や専門医療センターで広く採用されています。このセグメントは、移植片の生存率と臨床結果を向上させる組織保存、免疫調節、および保管技術の進歩の恩恵を受けています。病院は、一貫した品質を提供し、患者由来組織への依存を減らすことができるため、同種移植代替品を好みます。さらに、バイオテクノロジー企業と組織バンク間の強力な連携によりアクセスが拡大し、市場におけるリーダーシップがさらに強化されています。

自家移植分野は、患者個々のニーズに合わせた再生医療への需要の高まりと免疫拒絶反応のリスク低下を背景に、2026年から2033年にかけて最も高い年平均成長率(CAGR)を示すと予想されています。患者自身の細胞から採取される自家移植片は、特に火傷、慢性創傷、糖尿病性潰瘍などの治療において、個別化医療アプローチでますます好まれるようになっています。採取、増殖、送達方法における技術革新は、自家移植片の実現可能性と効率性を向上させています。個別化された皮膚代替物の利点に対する臨床医と患者の認識の高まりも、普及をさらに促進しています。新興市場では、アクセス性の向上、合併症の減少、そして患者の全体的な転帰の改善により、自家移植製品の使用が増加しています。

- テクノロジーによって

技術に基づいて、市場はレーザー支援バイオプリンティング、3Dバイオプリンティング、ロボット技術、その他に分類されます。2025年には、細胞と生体材料の精密な積層により、天然組織の構造を忠実に模倣した皮膚代替物の製造が可能になった3Dバイオプリンティング分野が市場を席巻しました。3Dバイオプリンティングは、患者固有の創傷寸法と組織構成に合わせてカスタマイズできるため、火傷センターや再生医療用途に最適です。病院では、治癒率の向上、瘢痕形成の減少、血管新生の促進といった利点から、3Dバイオプリント移植片の採用がますます進んでいます。この技術は、複雑な創傷モデルや個別化治療の研究もサポートしており、市場における優位性を維持しています。

レーザー支援バイオプリンティング分野は、細胞や生体材料を高精度かつ最小限の細胞損傷で配置できる能力を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。レーザー支援法を用いることで、慢性創傷や糖尿病性足潰瘍に対する複雑な多層構造の皮膚組織を開発することが可能になります。研究や臨床試験におけるその応用は、特に高度な医療施設において、普及を加速させています。この分野は、レーザー支援プリンティングにおける継続的なイノベーションと、精密な創傷治療ソリューションに焦点を当てた組織工学系スタートアップへの関心の高まりによって恩恵を受けています。

- 申請により

用途別に見ると、市場は慢性創傷、熱傷、外傷性創傷、糖尿病性足潰瘍、その他に分類されます。2025年には、熱傷の発生率が高く、効果的な創傷被覆が緊急に必要とされているため、熱傷セグメントが市場を牽引しました。熱傷センターや病院では、治癒の促進、感染リスクの低減、機能的転帰の改善に効果があることから、組織工学的に作製された皮膚代替物を優先的に採用しています。需要は、耐久性と生物学的活性を備えた被覆を提供する自家移植および同種移植の両方の進歩によって促進されています。重度の熱傷症例における臨床的成功は、市場におけるリーダーシップをさらに強化しています。

糖尿病性足潰瘍分野は、世界的に糖尿病およびそれに伴う慢性創傷の罹患率が増加していることを背景に、2026年から2033年にかけて最も急速な成長率を示すと予想されています。糖尿病性潰瘍に対する組織工学的代替材料は、入院期間の短縮、治癒の促進、切断リスクの低減に貢献します。糖尿病患者数が増加している新興市場が、この分野の普及を牽引しています。さらに、医療提供者による償還制度の拡充や啓発キャンペーンも、この分野の成長を後押ししています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院とその他の医療施設に区分されます。2025年には、高度な創傷ケアソリューションの普及率の高さと、専門的な熱傷および慢性創傷ケアユニットへのアクセスにより、病院セグメントが市場を牽引しました。病院は、確立されたサプライチェーン、訓練された人材、組織工学的に作製された皮膚代替物を扱うためのインフラストラクチャの恩恵を受けています。信頼性が高く、効果の高い移植片に対する臨床医の嗜好が、このセグメントの優位性をさらに強固なものにしています。バイオテクノロジー企業との強力なパートナーシップによる製品試験や新規治療法の統合も、病院セグメントにおけるリーダーシップをさらに支えています。

その他の医療施設セグメント(診療所、外来センター、在宅医療提供者)は、外来での創傷管理と在宅ケアの需要増加を背景に、2026年から2033年にかけて最も急速な成長が見込まれています。持ち運び可能ですぐに使用できる皮膚代替品により、小規模な医療施設でも高度な創傷ケア製品を導入することが可能になります。遠隔医療の統合と再生医療への認知度向上も、この成長を後押ししています。費用対効果の高さと使いやすさも、このセグメントにおける導入をさらに加速させています。

- タイプ別

種類に基づいて、市場は合成、生合成、生物学的、同種移植、異種移植、無細胞、羊膜由来の無細胞、細胞性、羊膜由来の細胞性、その他に分類されます。生物学的皮膚代替物セグメントは、優れた臨床性能、生体適合性、組織再生促進能力により、2025年に市場を牽引しました。生物学的移植片は、熱傷治療、慢性創傷、外傷に広く使用されており、予測可能な結果と感染リスクの低減により病院で好まれています。処理と保存の進歩により、その採用はさらに促進されています。

無細胞皮膚代替材分野は、低コスト、幅広い適用性、そして免疫原性の低さを背景に、2026年から2033年にかけて最も急速な成長率を示すと予想されています。無細胞代替材は、慢性創傷、糖尿病性足潰瘍、および一時的な創傷被覆に適しています。保管の容易さ、長い保存期間、そして規制の簡素化により、新興国市場と先進国市場の両方で人気が高まっています。拡張性があり、すぐに使用できる創傷ケア製品への需要の高まりも、この分野の拡大をさらに後押ししています。

組織工学皮膚代替品市場の地域別分析

- 北米は、高度な医療インフラ、再生医療に対する高い認知度、主要業界プレーヤーの強力な存在感を特徴として、2025年には組織工学皮膚代替品市場で最大の収益シェア40.9%を占め、市場を牽引した。

- この地域の医療従事者は、特に病院や専門の火傷治療センターにおいて、組織工学的に作製された皮膚代替物がもたらす臨床効果、治癒速度の速さ、合併症リスクの低減を高く評価している。

- この普及は、確立された医療インフラ、高額な医療費、組織工学における高度な研究開発、そして主要な業界プレーヤーの強力な存在によってさらに後押しされており、北米では組織工学的に作製された皮膚代替物が、急性および慢性の創傷管理の両方において好ましい治療選択肢として確立されている。

米国における組織工学皮膚代替品市場の洞察

米国の組織工学的皮膚代替品市場は、慢性創傷、糖尿病性潰瘍、熱傷の罹患率の上昇を背景に、2025年には北米で最大の収益シェア40%を獲得すると予測されています。病院や専門の熱傷センターでは、治癒効果の向上と合併症の軽減を目的として、高度な皮膚代替品の導入が進んでいます。再生医療への注目の高まりに加え、高額な医療費と確立された償還制度も市場の成長を後押ししています。さらに、自家移植および同種移植におけるイノベーション、3Dバイオプリンティング、幹細胞療法の統合も、米国市場の拡大に大きく貢献しています。

欧州における組織工学皮膚代替品市場のインサイト

欧州の組織工学皮膚代替物市場は、再生医療への認知度向上と慢性創傷および熱傷の発生率増加を主な要因として、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。厳格な医療規制、支援的な償還政策、そして強力な研究開発投資が市場の普及を促進しています。欧州の病院や外来診療施設では、新しい治療法と術後創傷管理の両方に高度な皮膚代替物を活用しています。この地域では、公的医療制度と民間医療制度の両方で成長が見られ、代替物は熱傷、外傷性創傷、糖尿病性潰瘍の臨床プロトコルにますます組み込まれています。

英国における組織工学皮膚代替品市場の概況

英国の組織工学皮膚代替品市場は、創傷治療の成果向上と入院期間短縮への注目の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。慢性創傷や熱傷は深刻な問題であり、医療従事者が先進的な皮膚代替品を採用する動機となっています。さらに、英国の強固な医療インフラ、再生医療に関する啓発キャンペーン、臨床効果への重視も、市場の成長を刺激し続けると見込まれています。病院、専門の創傷治療センター、外来クリニックはすべて、組織工学皮膚代替品の採用拡大に貢献しています。

ドイツにおける組織工学皮膚代替品市場の洞察

ドイツ市場は、慢性創傷の罹患率の上昇、生体材料の技術革新、再生医療への意識の高まりを背景に、予測期間中に著しい年平均成長率(CAGR)で拡大すると予想されています。ドイツの病院や熱傷センターでは、患者の回復を促進するため、皮膚代替物を高度な創傷治療プロトコルに組み込むケースが増えています。ドイツはイノベーション、研究、そして質の高い医療サービスに力を入れており、自家移植と他家移植の両方の普及を促進しています。さらに、術後創傷管理の改善や感染率の低減に向けた取り組みも、市場の成長を後押ししています。

アジア太平洋地域における組織工学皮膚代替品市場のインサイト

アジア太平洋市場は、火傷や慢性創傷の症例増加、急速な都市化、中国、日本、インドなどの国々における医療投資の増加を背景に、2026年から2033年の予測期間において最も高い年平均成長率(CAGR)で成長すると見込まれています。高度な創傷治療ソリューションに対する認知度の向上と、近代的な病院やクリニックへのアクセス改善が、その普及を促進しています。さらに、新たな医療インフラの整備と再生医療イニシアチブに対する政府の支援により、都市部と準都市部の両方で組織工学的に作製された皮膚代替物が利用可能になっています。

日本の組織工学皮膚代替品市場に関する洞察

日本市場は、先進的な医療インフラ、高度な技術力、そして再生医療への注力により、勢いを増しています。病院や創傷治療センターでは、慢性創傷や火傷の治癒効果を高めるため、組織工学的に作製された皮膚代替材を優先的に使用しています。高齢化の進展も、効果的で使いやすいソリューションへの需要を押し上げています。遠隔モニタリングや創傷評価システムといったデジタルヘルスツールとの統合も、成長を後押ししています。日本は、最先端の皮膚再生技術に関する臨床研究と導入において、引き続き世界をリードしています。

インドの組織工学皮膚代替品市場に関する洞察

インド市場は、慢性創傷、糖尿病性潰瘍、熱傷の罹患率の上昇と医療インフラの拡大を背景に、2025年にはアジア太平洋地域で最大の市場収益シェアを占める見込みです。病院や専門創傷治療センターでは、臨床成績の向上と治癒時間の短縮を理由に、組織工学的に作製された皮膚代替材の採用がますます進んでいます。高度な創傷治療を推進する政府の取り組み、臨床医の間での意識の高まり、そして費用対効果の高いソリューションを提供する国内メーカーの存在が、市場拡大を牽引する主要因となっています。急速な都市化と民間医療施設の増加も、インド全土における導入をさらに加速させています。

組織工学的に作製された皮膚代替品の市場シェア

組織工学皮膚代替物業界は、主に以下のような実績のある企業によって牽引されています。

- オルガノジェネシス・ホールディングス社(米国)

- スミス・アンド・ネフュー(英国)

- インテグラ・ライフサイエンス社(米国)

- ライフネット・ヘルス社(米国)

- AlloSource Inc. (米国)

- MiMedxグループ株式会社(米国)

- Mölnlycke Health Care AB (スウェーデン)

- アロア・バイオサージェリー・リミテッド(ニュージーランド)

- メドライン・インダストリーズ社(米国)

- アビタ・メディカル(オーストラリア)

- PolarityTE Inc. (米国)

- AxoGen Inc.(米国)

- レジェニシン社(米国)

- ティッシュ・リジェニックス・グループ(英国)

- ベリセル・コーポレーション(米国)

- アビタ・メディカル社(オーストラリア)

- バイオタイム社(米国)

- セルラーバイオメディシングループ社(米国)

- シエントラ社(米国)

- ストラタテック社(米国)

世界の組織工学皮膚代替品市場における最近の動向とは?

- 2025年12月、CUTISSは、eClinicalMedicine(The Lancet Discovery Science)誌に、同社の第IIb相denovoSkin™熱傷試験の1年間の追跡調査結果を発表した。この結果は、従来の部分層皮膚移植と比較して、より高い拡張能力と改善された瘢痕形成結果を示しており、個別化皮膚代替物の臨床的妥当性を強化するものである。

- 2025年9月、CUTISSはシリーズC資金調達ラウンドで5,600万スイスフランを調達し、第3相臨床試験の支援とdenovoSkin™の工業生産規模の拡大を目的とした欧州有数の火傷治療センターとの提携契約を締結し、人工皮膚療法の商業化の見通しを強化した。

- 2025年5月、CUTISSはdenovoSkin™を評価する小児熱傷第2相臨床試験の被験者募集を完了し、重度の熱傷を負った小児における安全性と有効性に関する臨床的エビデンスを前進させ、より広範な創傷治療への応用に向けた継続的な開発を支援しました。

- 2025年4月、米国食品医薬品局(FDA)は、希少な劣性栄養障害型表皮水疱症(RDEB)の成人および小児患者の創傷に対する、最初で唯一の自家細胞ベースの遺伝子治療薬であるゼバスキン(プラデマゲン・ザミケラセル)を承認しました。これは、遺伝子改変による皮膚創傷治癒と慢性創傷の負担軽減における重要なマイルストーンとなりました。

- 2025年2月、CUTISS AGは、自家バイオエンジニアリング皮膚移植片であるdenovoSkin™の第2相臨床試験において、長期的な有効性と安全性に関する良好な結果を発表しました。この試験では、標準治療と比較して、再建手術と熱傷の両方において、ドナー部位の採取の必要性が減り、瘢痕の質が改善されることが示されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。