世界の経皮薬物送達システム市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

6.12 Billion

USD

8.63 Billion

2025

2033

USD

6.12 Billion

USD

8.63 Billion

2025

2033

| 2026 –2033 | |

| USD 6.12 Billion | |

| USD 8.63 Billion | |

| % | |

|

世界の経皮薬物送達システム市場セグメンテーション、タイプ別(経皮パッチおよび経皮半固形剤)、用途別(疼痛管理、ホルモン療法、中枢神経系疾患、心血管疾患、禁煙、避妊、その他の用途)、エンドユーザー別(在宅ケア環境、病院および診療所)、技術別(電気穿孔法、電流法、イオントフォレシス法、高周波法、マイクロポレーション法、熱法、機械アレイ法、超音波法、その他) - 2033年までの業界動向および予測

経皮薬物送達システム市場規模

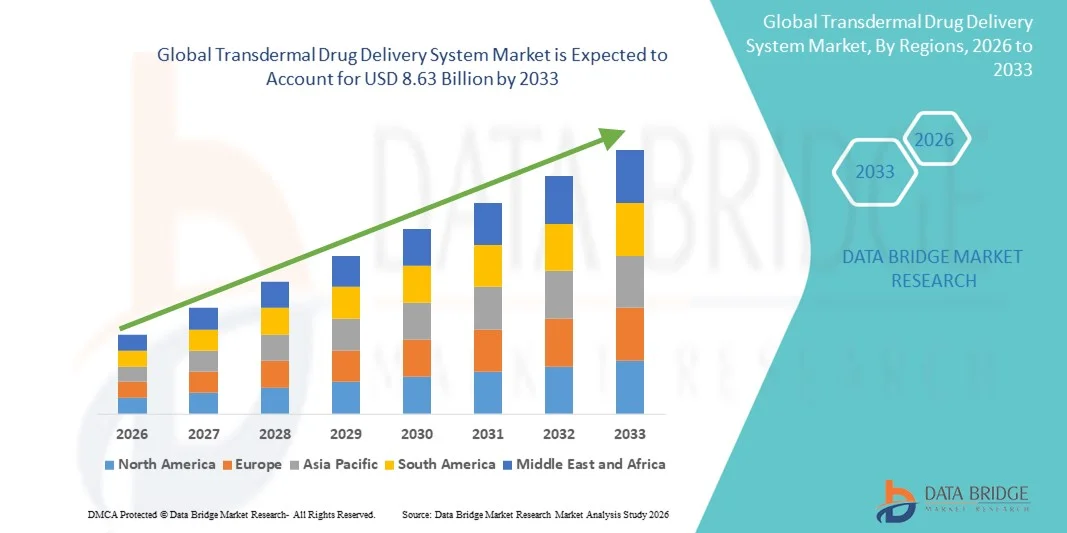

- 世界の経皮薬物送達システム市場規模は2025年に61.2億米ドルと評価され、予測期間中に4.39%のCAGRで成長し、2033年までに86.3億米ドル に達すると予想されています。

- 市場の成長は、慢性疾患の罹患率の上昇、患者に優しい薬物投与方法の需要の増加、および薬物吸収の改善、放出制御、および治療効果の向上につながる経皮パッチ設計の継続的な技術進歩によって主に推進されています。

- さらに、非侵襲性薬物送達の好感度が高まり、患者のコンプライアンスが向上し、投与頻度が減少し、疼痛管理、ホルモン療法、心血管疾患、神経疾患における経皮薬物送達システムの適用が拡大し、経皮薬物送達システムソリューションの採用が加速し、業界の成長が大幅に促進されています。

経皮薬物送達システム市場分析

- 皮膚を通して薬物を制御的かつ非侵襲的に投与することを可能にする経皮薬物送達システムは、経口および注射による治療と比較して、患者のコンプライアンスを向上させ、薬物の持続的な放出を提供し、全身の副作用を軽減する能力があるため、現代の医薬品治療戦略にますます不可欠なものになりつつあります。

- 経皮薬物送達システムに対する需要の高まりは、主に慢性疾患の増加、非侵襲性で患者に優しい薬物送達方法の好感度の高まり、パッチ設計、マイクロニードル、浸透促進剤の継続的な技術進歩によって促進されています。

- 北米は、確立された製薬業界、高い医療費、大手製薬会社の強力なプレゼンス、そして先進的な薬物送達技術の早期導入に支えられ、2025年には経皮薬物送達システム市場において約38.4%という最大の収益シェアを獲得し、市場を席巻しました。米国は、疼痛管理、ホルモン補充療法、心血管疾患、神経疾患における経皮パッチの普及により、この地域の需要の大部分を占めています。

- アジア太平洋地域は、予測期間中に経皮薬物送達システム市場で最も急速に成長する地域になると予想されており、大規模な患者人口、慢性疾患の発症率の上昇、医療へのアクセスの向上、医薬品製造拠点の拡大、中国やインドなどの新興経済国における高度な薬物送達技術の採用の増加によって、堅調なCAGRを記録すると予想されています。

- 経皮パッチセグメントは、その実証された臨床的有効性、使いやすさ、および制御された薬物放出能力により、2025年に約68.4%の最大の市場収益シェアを占めました。

レポートの範囲と経皮薬物送達システム市場のセグメンテーション

|

属性 |

経皮薬物送達システムの主要市場洞察 |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

•ノバルティスAG(スイス) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

経皮薬物送達システム市場動向

制御された患者中心の薬物送達技術の進歩

- 世界の経皮薬物送達システム市場における重要かつ加速的な傾向として、制御された持続的な非侵襲的な治療薬の投与を可能にする、患者中心の高度な薬物送達技術への注目が高まっている。

- これらのシステムは、従来の経口または注射剤に比べて治療遵守を改善し、投与頻度を減らし、患者の全体的な快適性を向上させるため、注目を集めています。

- 例えば、いくつかの製薬会社は、胃腸の副作用を最小限に抑えながら、長期間にわたって一貫した薬剤投与量を提供する能力を活用して、疼痛管理、ホルモン補充療法、および心血管治療のための経皮パッチの使用を拡大しています。

- パッチ設計、ポリマーマトリックス、浸透促進剤における継続的な革新により、皮膚からの薬物吸収がさらに向上し、より幅広い有効成分を経皮的に送達することが可能になっています。これらの技術革新は、より優れた接着性、皮膚刺激の低減、そしてより優れた有効性を備えた次世代パッチの開発を支えています。

- 個別化医療への関心の高まりもこの傾向に影響を与えており、経皮システムは特定の投与要件に合わせて調整できるため、薬物送達の柔軟性を提供し、長期的な治療管理をサポートします。

- より効率的で信頼性が高く、患者に優しい薬物送達ソリューションへの移行は、複数の治療領域にわたる治療プロトコルを再構築し、製薬メーカーが製品ポートフォリオの一部として経皮プラットフォームに投資することを促しています。

- 世界中の医療システムが患者のコンプライアンスと長期的な疾患管理をますます重視するにつれて、革新的な経皮薬物送達システムの需要は先進国と新興国市場の両方で増加し続けています。

経皮薬物送達システム市場の動向

ドライバ

慢性疾患の有病率の上昇と非侵襲的治療の需要

- 糖尿病、心血管疾患、神経疾患、慢性疼痛などの慢性疾患の世界的な負担の増大は、経皮薬物送達システム市場の主要な推進力となっています。

- 患者と医療提供者は、長期治療計画をサポートする非侵襲的で使いやすい薬物送達オプションをますます求めています。

- 例えば、2024年には、経口薬や注射薬の代替品に対する需要の高まりを反映して、いくつかの製薬会社が慢性疼痛やホルモン療法のための経皮パッチの臨床開発と商業化を拡大しました。

- 経皮薬物送達システムは、投与頻度の低減、血漿薬物濃度の安定化、初回通過代謝の回避など、明らかな利点があり、長期および維持療法に特に適しています。

- さらに、高齢化が進む世界人口は、高齢患者が錠剤を飲み込んだり複雑な投薬スケジュールを管理したりすることに課題を抱えることが多く、ユーザーフレンドリーな薬物送達ソリューションの需要を促進しています。

- ヘルスケアに対する意識の高まり、先進的な治療法へのアクセスの改善、そして世界中の医薬品製造能力の拡大は、病院、診療所、在宅ケアの現場での経皮薬物送達システムの導入をさらに後押ししています。

抑制/挑戦

薬剤の適合性が限られており、開発コストが高い

- 強力な成長見通しにもかかわらず、経皮薬物送達システム市場は、限られた薬物適合性と高い研究開発費に関連する課題に直面しています。

- 分子の大きさ、溶解性、皮膚透過性の制約により、すべての薬剤が経皮投与に適しているわけではなく、適用可能な治療法の範囲が制限される可能性がある。

- 例えば、特定の高用量または高分子薬剤は経皮製剤では効果が限られているため、製造業者はこれらの治療に注射または経口投与方法に依存し続けています。

- 効果的な経皮吸収システムの開発には、広範な製剤研究、臨床試験、規制当局の承認が必要であり、製薬会社の開発期間と総コストが大幅に増加する可能性があります。

- さらに、皮膚刺激、患者間の薬物吸収のばらつき、パッチの接着に関する課題は、適切に対処されなければ、製品の性能と患者の受容性に影響を与える可能性がある。

- 継続的な技術革新、処方戦略の改善、先端材料への投資を通じてこれらの制限を克服することは、世界の経皮薬物送達システム市場の持続的な成長を確実にするために重要です。

経皮薬物送達システム市場の展望

市場は、タイプ、アプリケーション、エンドユーザー、テクノロジーに基づいてセグメント化されています。

- タイプ別

タイプ別に見ると、経皮薬物送達システム市場は、経皮パッチと経皮半固形剤に分類されます。経皮パッチセグメントは、実証済みの臨床効果、使いやすさ、および制御された薬物放出能力により、2025年に約68.4%という最大の市場収益シェアを占めました。経皮パッチは、血漿中の薬物濃度を一定に保ち、投与頻度を減らし、患者のコンプライアンスを向上させます。疼痛管理、ホルモン療法、禁煙における広範な使用が、市場優位性を大きく支えています。マトリックス、リザーバー、および薬物を粘着剤に包んだパッチ設計が利用可能であることは、治療の柔軟性をさらに高めます。強力な規制当局の承認と大規模な商業的入手可能性も、採用に貢献しています。製薬会社は、確立された製造プロセスのためにパッチを好みます。高齢者人口の増加は、需要をさらに押し上げます。胃腸の副作用の軽減は、好感度を高めます。医師の高い支持は、収益リーダーシップを支えています。

経皮吸収型半固形剤セグメントは、局所薬物送達代替法の需要増加に牽引され、2026年から2033年にかけて約9.8%という最も高いCAGR(年平均成長率)を達成すると予想されています。ジェルやクリームなどの半固形剤は、柔軟な投与量と迅速な作用発現を提供します。皮膚科および局所疼痛治療における採用の増加が成長を支えています。非閉塞性製剤に対する患者の嗜好の高まりも需要を後押ししています。浸透促進剤の進歩は、薬物吸収効率を向上させています。市販薬および処方薬による局所療法の拡大は、市場浸透を加速させています。新しい半固形剤への研究開発投資の増加は、成長をさらに後押しします。美観の向上は、患者の受け入れを促進します。新興市場は、急速な拡大に貢献しています。

- アプリケーション別

経皮薬物送達システム市場は、用途別に、疼痛管理、ホルモン用途、中枢神経系疾患、心血管疾患、禁煙、避妊、その他の用途に分類されています。慢性疼痛の世界的な蔓延に牽引され、疼痛管理セグメントは2025年に約34.7%の収益シェアで市場を席巻しました。経皮システムは持続的な鎮痛剤送達を提供し、全身的な副作用を最小限に抑えます。オピオイドおよび非オピオイドパッチは、長期疼痛管理に広く処方されています。高齢者人口の増加に伴い、疼痛関連疾患が増加しています。非侵襲的投与が好まれることから、採用が進んでいます。胃腸合併症のリスク低減は、臨床使用を支えています。先進市場における強力な償還ポリシーが、市場シェア拡大に貢献しています。継続的な製品承認がリーダーシップを強化します。病院および在宅ケアでの使用が、需要をさらに押し上げています。

中枢神経系(CNS)疾患分野は、神経疾患の発症率増加に牽引され、2026年から2033年にかけて約10.6%という最も高いCAGRで成長すると予想されています。経皮投与は肝臓での初回通過代謝を回避し、CNS薬剤のバイオアベイラビリティを向上させます。パーキンソン病とアルツハイマー病の症例数の増加も成長を支えています。患者のコンプライアンス向上は治療成果を高めます。パッチベースのCNS治療におけるイノベーションは、その普及を加速させています。メンタルヘルスへの意識の高まりは、需要を後押ししています。技術の進歩は、皮膚バリアを介した薬剤の浸透性を向上させます。CNSパイプラインの拡大は、将来の成長を後押しします。神経系の研究開発への投資増加は、事業拡大を後押しします。

- エンドユーザー別

エンドユーザーに基づいて、経皮薬物送達システム市場は、在宅ケア環境と病院・診療所に分類されます。在宅ケア環境は、自己投与の利便性に牽引され、2025年には約57.9%という最大の市場収益シェアを占めました。経皮システムは通院回数を減らし、患者の自立性を向上させます。慢性疾患の有病率の上昇は、長期的な在宅療法の導入を促進します。高齢化社会の到来により、在宅ケアソリューションの需要が高まっています。使いやすさと最小限のトレーニング要件は、受け入れを促進します。医療費の削減は在宅ケアに有利に働きます。非侵襲的治療に対する患者の強い選好は、成長を牽引します。技術の進歩はデバイスの信頼性を向上させます。パンデミックを背景とした在宅ヘルスケアのトレンドは、引き続き市場を牽引しています。

病院・診療所セグメントは、急性期および管理治療における導入の増加に牽引され、2026年から2033年にかけて約8.9%という最も高いCAGRを記録すると予測されています。病院では、術後疼痛およびホルモン療法に経皮吸収型システムを活用しています。外来サービスの増加も利用を後押ししています。医師の認知度向上は処方率を高めます。専門クリニックの拡大は成長を後押しします。外科手術の増加は需要を高めます。病院内で実施される臨床試験は利用率を高めます。規制当局の承認状況の改善は、機関による導入を促進します。新興国における医療インフラの発展も成長を加速させます。

- テクノロジー別

経皮薬物送達システム市場は、技術に基づいて、電気穿孔法、電流法、イオントフォレシス法、高周波法、マイクロポレーション法、熱法、機械アレイ法、超音波法などに分類されます。イオントフォレシス分野は、微弱な電流を用いて薬剤の浸透を高める能力に牽引され、2025年には約31.6%の収益シェアで市場を席巻しました。この技術は、荷電した薬剤分子の皮膚を介した送達を改善します。高精度な投与量は臨床効果を支えます。疼痛管理と皮膚科における導入の拡大が需要を牽引しています。技術の成熟度が信頼性を支えています。皮膚刺激の軽減は患者の安全性を高めます。規制当局の承認は商業化を後押しします。研究開発の採用増加が優位性を維持します。複数の薬物クラスとの互換性が市場での地位を強化します。

マイクロポレーション分野は、マイクロニードル技術の進歩に牽引され、2026年から2033年にかけて約11.4%という最も高いCAGR(年平均成長率)を達成すると予想されています。マイクロポレーションは、痛みを伴わず、低侵襲性の薬剤送達を可能にします。高分子送達における高い効率性は、導入を促進します。生物製剤の需要増加は成長を支え、患者の快適性の向上は、患者の受け入れを促進します。ウェアラブル薬剤送達デバイスの普及は、その利用を加速させます。技術革新は製造コストを削減します。強力なパイプライン開発は、導入を促進します。新たなヘルスケアアプリケーションの登場は、急速な拡大を支えます。

経皮薬物送達システム市場の地域分析

- 経皮薬物送達システム市場では北米が2025年に約38.4%の最大の収益シェアを占め、市場を支配した。

- 確立された製薬業界、高い医療費、大手製薬会社の強力な存在、そして先進的な薬物送達技術の早期導入に支えられている。

- 疼痛管理、ホルモン補充療法、心血管疾患、神経疾患に対する経皮パッチの普及により、市場は地域需要の大きなシェアを占めています。

米国経皮薬物送達システム市場に関する洞察:米国の経皮薬物送達システム市場は、経皮療法の普及率の高さ、慢性疾患の有病率の増加、そして非侵襲的な薬物投与への嗜好の高まりに牽引され、北米で最大の収益シェアを獲得しました。研究開発への投資の増加と、先進的治療に対する保険適用の拡大が、市場の成長をさらに促進しています。

欧州における経皮薬物送達システム(DDS)市場に関する洞察:

欧州におけるDDS市場は、高度な医療インフラ、厳格な規制枠組み、そして非侵襲性治療選択肢への意識の高まりを背景に、大幅なCAGRで拡大すると予測されています。英国やドイツといった国では、疼痛管理やホルモン療法といった治療分野において、経皮パッチの導入が急速に進んでいます。

英国の経皮薬物送達システム市場の洞察

英国の経皮薬物送達システム市場は、医療費の増加、製薬業界の発達、および非侵襲性療法に対する患者の嗜好の増加により、着実に成長すると予想されています。

ドイツの経皮薬物送達システム市場の洞察

ドイツの経皮薬物送達システム市場の成長は、経皮製剤の技術革新、強力な医薬品製造基盤、および患者に優しい薬物送達ソリューションに対する意識の高まりによって支えられています。

アジア太平洋地域の経皮薬物送達システム市場に関する洞察

アジア太平洋地域の経皮薬物送達システム市場は、患者数の増加、慢性疾患の発症率上昇、医療へのアクセス増加、医薬品製造基盤の拡大、中国やインドなどの新興経済国における高度な薬物送達技術の採用増加により、予測期間中に経皮薬物送達システム市場で最も急速に成長する地域になると予想されています。

日本における経皮薬物送達システム(DDS)市場に関する洞察:

日本のDDS市場の成長は、高齢化、慢性疾患の有病率上昇、そして非侵襲性治療を推進する政府の取り組みによって牽引されています。患者に優しく効率的なDDSに対する需要は、病院やクリニック全体で急速に高まっています。

中国経皮薬物送達システム市場に関する洞察:

中国の経皮薬物送達システム市場は、急速に拡大する医療インフラ、慢性疾患の高い罹患率、そして強力な国内医薬品製造業を背景に、2025年にはアジア太平洋地域において最大の収益シェアを占めると予測されています。政府は高度な薬物送達ソリューションへのアクセス向上に注力しており、病院、診療所、在宅医療の現場における経皮システムの導入を促進しています。

経皮薬物送達システムの市場シェア

経皮薬物送達システム業界は、主に、次のような定評のある企業によって牽引されています。

• ノバルティスAG(スイス)

• テイコクファーマUSA(米国)

• 久光製薬株式会社(日本)

• ジョンソン・エンド・ジョンソン(米国)

• ファイザー株式会社(米国)

• メドトロニックplc(アイルランド)

• グレンマーク・ファーマシューティカルズ株式会社(インド)

• バイエルAG(ドイツ)

• ワトソン・ファーマシューティカルズ株式会社

(米国) • エンド・ファーマシューティカルズ株式会社(米国)

• ルピン株式会社(インド)

• ストライド・ファーマ・サイエンス株式会社(インド)

• メデルマ・ファーマ株式会社(米国)

• カディラ・ヘルスケア株式会社(インド)

• サン・ファーマシューティカル・インダストリーズ株式会社(インド)

• バイオコン株式会社(インド)

• アムジェン株式会社(米国)

世界の経皮薬物送達システム市場の最新動向

- 2024年2月、米国FDAは全身性重症筋無力症の治療薬として経皮パッチ剤「ジルブリスク」を承認しました。これは、神経疾患における経皮療法の規制上の重要なマイルストーンであり、経皮吸収システムの治療的役割を従来の適応症を超えて拡大するものです。これは、主要な規制当局によって承認された最初の経皮神経疾患への適用の一つであり、複雑な慢性疾患におけるパッチベースの薬物送達のより広範な受容を強調し、経皮吸収型製剤のさらなる革新を促します。

- 2023年2月、マイラン(現在はビアトリス傘下)は、最大48時間持続する効果を持つ先進的なニコチン経皮パッチを発売しました。従来のパッチに比べて患者のコンプライアンスと利便性を向上させ、禁煙支援を目的としています。この次世代パッチは、複数日にわたる貼付が可能で、公衆衛生上の禁煙プログラムにおける遵守率の向上に役立ちます。

- 2023年8月、IBSAの米国ジェネリック医薬品部門であるヤラル・ファーマは、疼痛管理のための処方薬として、5%リドカイン経皮パッチ(リドダームのAB格代替品)を発表しました。これにより、非オピオイド鎮痛パッチの市場選択肢が拡大しました。この発売は、効果的な経皮療法へのアクセス拡大と疼痛適応症における治療費の削減において、ジェネリック医薬品が果たす役割の拡大を示しています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。