グローバル超短リーチ光学インターコネクト市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

2.46 Billion

USD

10.82 Billion

2025

2033

USD

2.46 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 10.82 Billion | |

| % | |

|

グローバル超短リーチ光学インターコネクト市場セグメンテーション、製品(ボード・ツー・ボード・インターコネクトとラック・ツー・ラック・インターコネクト)、テクノロジー(Vertical-Cavity Surface-Emitting Laser-Basedインターコネクト(VCSEL)、シリコンフォトニクス(SiPh)、マイクロライト・エミティング・ダイオード・リンク(μ-LED)ベースのリンク)、データレート(25ギガビット/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒/秒

超短リーチ光学インターコネクト市場規模

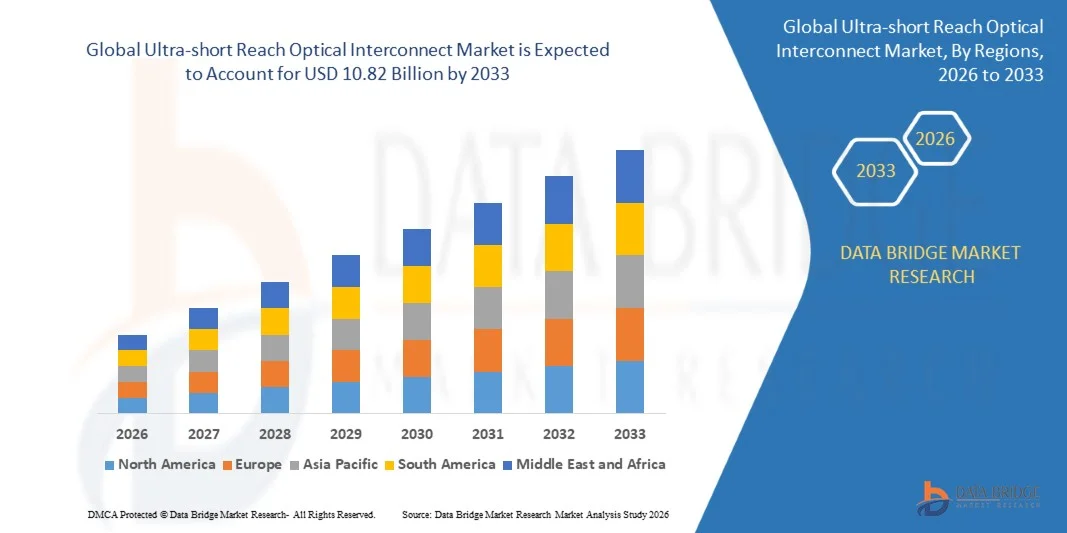

- 世界超短距離光学相互接続市場規模が評価されました2025年のUSD 2.46億そして到達する予定2033年までのUSD 10.82億, お問い合わせ20.31%のCAGR予報期間中

- 市場成長は、大規模データセンター、クラウドコンピューティング、AI主導のコンピューティング環境における高速で低レイテンシーなデータ伝送のための高速度、低レイテンシーデータ伝送の需要の増加によって大幅に燃料を供給し、超短距離光学相互接続の採用を促進します

- さらに、AI、HPC、および5Gアプリケーションをサポートするためのエネルギー効率、高密度、スケーラブルな光学リンクの必要性は、次世代のネットワークに適したソリューションとして、超短距離の光学相互接続を配置しています。 これらの連結要因は、企業とクラウドデータセンターのインフラストラクチャの両方で展開を加速し、市場成長を著しく向上しています

超短リーチ光学インターコネクト市場分析

- 超短距離の光学インターコネクト、高帯域幅、低電力、およびサーバー・ツー・サーバー、プロセッサ・ツー・プロセッサー、およびプロセッサ・ツー・メモリ・リンクのための低レイテンシー・コネクティビティ・コネクティビティを提供し、性能、スケーラビリティ、エネルギー効率の向上による最新のデータセンターおよびAIインフラストラクチャのますます重要なコンポーネント

- これらのインターコネクトに対するエスケーラビリティの要求は、主に急激なデジタル化、AIとHPCのワークロードの採用、およびモジュラー、高密度光学ソリューションの需要の増加により、ハイパースケールおよびエンタープライズ環境における効率的かつスケーラブルなネットワークアーキテクチャを可能にしています。

- 北アメリカは超短い範囲の光学相互連結の市場を支配しました シェアで2025年に31.3%、高速データセンターのインフラの急速な導入とハイパースケールクラウドコンピューティングソリューションの普及による

- アジア・パシフィックは、中国、日本、インドなどの国におけるハイパースケールデータセンターの急速なデジタル化、都市化、拡大による予測期間における超短距離光相互接続市場で最も急速に成長する地域であることが期待されています

- ボード・ツー・ボードは、サーバー・ボードおよびコンピューティング・モジュール内の高速データ伝送における重要な役割のために、2025年に62.5%の市場シェアで市場を支配しました。 そのコンパクトな設計により、密なサーバーアーキテクチャのシームレスな統合を可能にし、より高速で信頼性の高い相互接続を実現します。 セグメントはまた、データセンターおよび高性能コンピューティングシステムにおける展開の増加と低レイテンシと高帯域幅が不可欠であるというメリットがあります。 VCSELベースのリンクやシリコンフォトニクスなどの新興技術との互換性により、採用を強化。 市場は、マルチチャネル通信とパワー効率の高い操作をサポートする能力のために、ボード・ツー・ボード・インターコネクトの堅牢な需要を見続けています

レポートスコープと超短リーチ光学インターコネクト市場区分

| アトリビュート | 超短リーチ光学インターコネクトキーキーマーケットインサイト |

| カバーされる区分 |

|

| カバーされた国 | 北アメリカ

ヨーロッパ

アジアパシフィック

中東・アフリカ

南米

|

| 主要市場プレイヤー |

|

| マーケットチャンス |

|

| 付加価値データインフォセットを追加 | 市場価値、成長率、市場セグメント、地理的カバレッジ、市場プレイヤー、市場シナリオなどの市場洞察に加えて、データブリッジ市場リサーチチームがキュレーションした市場レポートには、詳細なエキスパート分析、インポート/エクスポート分析、価格分析、生産消費分析、および農薬分析が含まれます。 |

超短リーチ光学インターコネクト市場動向

「高帯域幅・低周波光リンクの活用」

- 超短距離光インターコネクト市場における主要な傾向は、高帯域幅、低レイテンシー光リンクの採用の増加と、AIのワークロード、クラウドコンピューティング、および高性能コンピューティングアーキテクチャの急速な成長によって駆動される高度なコンピューティング環境です。 これらの光学リンクは、より高速なデータの動きを可能にし、プロセッサ集中システムでボトルネックを減らすために不可欠になっています

- たとえば、NVIDIA および Broadcom は、高速度の光学相互接続技術を導入し、AI アクセラレータクラスタと次世代の Ethernet プラットフォームをハイパースケールデータセンターでサポートしています。 これらのソリューションは、データスループットを強化し、複雑なノード間の効率的な通信を可能にします。

- AIとHPC環境におけるスケールアップアーキテクチャへのシフトは、プロセッサ・ツー・プロセッサおよびアクセラレータ・ツー・アクセラレータ・コミュニケーションのための超短距離光学相互接続の使用を加速しています。 この傾向は、一貫した低レイテンシ接続を必要とする、緊密なコンピューティングシステムの開発をサポートしています

- データセンターのオペレータは、従来の銅ベースのソリューションよりも光学相互接続を優先し、信号の完全性と電力消費に関連する制限を解決します。 この好みはより高い港の密度を支える光学技術の採用を運転し、棚内のそして隣接した棚を渡る範囲を拡張します

- 高度なパッケージングとチップレットベースのデザインに光学相互接続の高まりの統合も市場成長を図っています。 企業は、次世代コンピューティングプラットフォームをサポートするために、ボードとチップレベルでシームレスな光学接続を可能にすることに注力しています。

- 全体的に、高速光通信に対する成長する信頼性は、よりスケーラブル、エネルギー効率、およびパフォーマンス最適化されたデータセンターアーキテクチャへの移行を強化し、グローバルデジタルインフラストラクチャ全体で超短距離光相互接続の役割を強化します

超短リーチ光学インターコネクト市場ダイナミクス

ドライバー

「AI、HPC、ハイパースケールデータセンターの需要の拡大」

- 人工知能、高性能コンピューティング、およびハイパースケールデータセンターインフラストラクチャの拡張展開は、超短距離光学インターコネクト市場のための重要なドライバです。これらの環境は、プロセッサとメモリシステム間で非常に高速で信頼性の高いデータ交換を必要とするためです。 光学相互接続は、電気接続と比較して高い帯域幅と低いレイテンシを可能にし、ますます複雑なコンピューティングのワークロードをサポート

- たとえば、Intel と Cisco Systems は、データセンターのパフォーマンスとスケーラビリティを高めるために、特に AI 主導型およびクラウドネイティブアプリケーション向けに、光学相互接続ソリューションを開発しています。 これらの企業は、相互接続効率の向上に注力し、高度の計算要件を満たす

- 主要なクラウドサービスプロバイダが運用するハイパースケールデータセンターの急速な成長は、スケーラブルでエネルギー効率の高い相互接続ソリューションの必要性を増強しています。 超短距離の光学リンクは、密なサーバー環境で高データスループットを維持しながら電力消費を削減するのに役立ちます

- AIアクセラレータおよび専門加工ユニットの採用により、データセンター内のデータ交換量が増加し、光学相互接続技術の需要がさらに強化されます。 これらのソリューションは、計算要素間の同期と通信の高速化を実現します。

- AI および HPC のワークロードが拡大し続けるように、高度の光学接続の解決のための要求は堅く、超短い範囲の光学相互連結を次世代データセンターの性能の重要な機能として置くことを期待します

拘束/チャレンジ

「光学インターコネクトのコストと統合の複雑性」

- 超短距離光学相互接続市場は、高度な材料、精密製造、洗練されたパッケージング技術を必要とする光学ソリューションとして、高コストと統合の複雑さに関する課題に直面しています。 これらの要因は、従来の電気相互接続と比較して開発と導入コストを増加させます

- たとえば、Ayar LabsやRanovusなどの企業は、シリコンフォトニクスや高度な光学統合技術に投資し、高いパフォーマンスとエネルギー効率を実現します。 これらの技術は、専門製造プロセスと設計の専門知識を要求し、より高いシステムコストに貢献します

- 既存のデータセンターインフラストラクチャに光学相互接続を統合することは、現在のネットワーク標準とハードウェアアーキテクチャとの互換性を必要とする複雑なことができます。 この複雑性は、費用対効果の高い、簡単に導入可能なソリューションを求めるオペレータ間で採用を遅らせる可能性があります

- 特殊な光学部品や製造施設に関連するサプライチェーンの制約は、コスト安定性やスケーラビリティにも影響します。 メーカーは、より広い市場採用を達成するために、経済の両立性でパフォーマンスの革新をバランスしなければなりません

- 市場成長を抑制し、パフォーマンスと信頼性を維持しながら、光学設計を簡素化し、生産コストを削減する継続的な努力を奨励し、コストと統合の課題を集約

超短リーチ光学インターコネクト市場スコープ

市場はプロダクト、技術、データ率および間隔に基づいて区分されます。

• プロダクトによって

製品に基づいて、超短距離光インターコネクト市場は、基板対板間相互接続とラック対ラック相互接続に分割されます。 ボード・ツー・ボード・インターコネクト・セグメントは、サーバー・ボードおよびコンピューティング・モジュール内の高速データ伝送において重要な役割を担った2025年に最大62.5%の市場収益シェアで市場を支配しました。 そのコンパクトな設計により、密なサーバーアーキテクチャのシームレスな統合を可能にし、より高速で信頼性の高い相互接続を実現します。 セグメントはまた、データセンターおよび高性能コンピューティングシステムにおける展開の増加と低レイテンシと高帯域幅が不可欠であるというメリットがあります。 VCSELベースのリンクやシリコンフォトニクスなどの新興技術との互換性により、採用を強化。 市場は、マルチチャネル通信とパワー効率の高い操作をサポートする能力のために、ボード・ツー・ボード・インターコネクトの堅牢な需要を見続けています。

ラック・ツー・ラック・インターコネクト・セグメントは、2026年から2033年までの最も速い成長率を目撃し、大規模データセンターおよび大規模クラウドインフラにおけるインターラック・コネクティビティの需要が高まっています。 例えば、Cisco などの企業は、高速ラック・ツー・ラック・オプティカル・リンクを採用し、データ・スループットを強化し、サーバー・ラック全体のレイテンシを削減しています。 これらの相互接続は、高帯域幅のアプリケーションをサポートしながら、データセンターアーキテクチャの効率的なスケーリングを可能にします。 モジュラー設計の柔軟性とネットワークのセットアップを拡大する展開の容易さは、迅速な導入に貢献します。 エッジコンピューティングおよびAI主導のデータ処理への投資の増加により、ラック・ツー・ラック・インターコネクトの拡大がさらに加速します。

•技術によって

超短距離光学インターコネクト市場は、垂直波面発光レーザー(VCSEL)ベースのインターコネクト、シリコンフォトニクス(SiPh)、マイクロ発光ダイオード(μ-LED)ベースのリンクに分けられます。 VCSEL ベースのインターコネクトセグメントは、2025年に市場を支配し、データセンターやサーバーモジュールなどの高帯域幅の短距離でのパフォーマンスが確立しました。 VCSELの技術は低い電力の消費および高い熱安定性を提供しま、密な計算環境の信頼できる操作を可能にします。 光学部品全体の成熟した製造プロセスおよび標準化の可用性は、その広範な採用を強化します。 セグメントは、マルチチャネル配列との統合、スケーラビリティの改善、システム複雑性の削減にもメリットがあります。 低レイテンシー光学リンクを必要とする高性能コンピューティングシステムおよびクラウドインフラストラクチャの展開の増加により、需要がさらに強化されます。

シリコンフォトニクスセグメントは、2026年から2033年にかけて最も速い成長を目撃する見込みで、超高速インターコネクト用の1つのチップに光学部品と電子部品を統合する機能によって燃料を供給しました。 たとえば、インテルはシリコンフォトニクス技術を活用して、100Gbpsを超えるデータ伝送速度をエンタープライズデータセンターで実現しました。 SiPhは、モジュール拡張をサポートしながら、フットプリント、消費電力、システムコストを大幅に削減できます。 高度なモジュレーションフォーマットと将来のデータレートのアップグレードとの互換性は、ハイパースケールとAI主導のデータセンターに適した技術として位置付けられます。 次世代のネットワークと光通信ソリューションの投資を増加させ、このセグメントのさらなる成長を促進します。

•データレートによって

データ速度に基づいて、超短距離光相互接続市場は25Gbps、25-50 Gbps、50-100 Gbps、100 Gbps以下に区分されます。 50-100 Gbps セグメントは、2025 年に市場を支配し、サーバーとストレージ システム内の高帯域幅データ転送の必要性を促進しました。 このデータレートは、パフォーマンスとコストのバランスをとり、幅広いエンタープライズおよびハイパースケールデータセンターアプリケーションに最適です。 セグメントはマルチレーン伝送をサポートし、密なサーバー環境で信頼性が高く高速な接続を実現します。 VCSELとSiPh技術を融合し、シームレスな展開を実現します。 クラウドサービス、AIのワークロード、高速コンピューティングアプリケーションの増加量によって需要が強化されます。 信頼性、低レイテンシ、電力効率の向上も、市場優位性に貢献します。

2026年から2033年までの最速成長率を目撃する100 Gbpsのセグメントは、AI、HPC、および5Gインフラストラクチャをサポートする超高速インターコネクトの要求を急増させることで期待されています。 たとえば、Nvidia は DGX AI システムの >100 Gbps 光学リンクをデプロイし、迅速な並列処理と低レイテンシのデータ交換を容易にします。 このセグメントは、極端な帯域幅と最小限の信号損失を必要とする次世代データセンターの将来防止を実現します。 変調技術と高速トランシーバの研究の増加により、採用が加速します。 大規模クラウド展開におけるスケーラブルで高性能な相互接続ソリューションの必要性は、セグメント成長を促進します。

• 間隔によって

距離に基づいて、超短距離光インターコネクト市場は1メートル、1〜5メートル未満に分割され、5メートル以上です。 1メートル未満のセグメントは、2025年に市場を支配しました。これは、非常に短い距離、高速通信が必要である、イントラボードおよびイントラシャーシ接続で広く使用されています。 このセグメントは、高性能コンピューティングとデータ集中型アプリケーションにとって、最小限の信号の劣化と遅延を保証します。 コンパクトなフォームファクターにより、サーバー環境の密なパッケージングと効率的なエアフローが可能になります。 企業データセンターおよびネットワーク機器の採用の増加により、市場シェアを強化 コネクタと高チャンネル数配列の標準化も展開を促進します。 既存の光学モジュールおよびトランシーバーとの費用効果が大きいそして両立性による区分は支持されます。

1〜5メートルのセグメントは、高帯域幅のリンクを必要とするラックツーラックおよびマルチラックデータセンターアーキテクチャで展開を拡大することによって燃料を供給し、2026から2033までの最速の成長を目撃する予定です。 たとえば、Juniper Networksは、1〜5メートルの光学インターコネクトを統合し、スループットを高め、サーバーラック全体のレイテンシを削減します。 この距離範囲は、モジュラーネットワークの拡張をサポートしながら、柔軟なケーブルレイアウトを可能にします。 ハイパースケールとエッジデータセンターのセットアップの増加により、中距離距離を効率的にブリッジできる信頼性の高い相互接続が要求されます。 VCSEL、SiPh、およびμ-LED技術の革新を経つと、この分野でも採用を促進します。

超短リーチ光学インターコネクト市場地域分析

- 北アメリカは2025年に31.3%の最大の収益シェアで超短距離光学相互接続市場を占め、高速データセンターインフラストラクチャの急速な採用と高スケールクラウドコンピューティングソリューションの拡大展開によって主導

- データセンター、エンタープライズITネットワーク、AI主導のコンピューティングアプリケーションに不可欠である低レイテンシ、高帯域接続ソリューションを高度に優先する地域における組織

- この広範囲にわたる採用は、次世代のネットワーク技術、主要な光学相互接続メーカーの存在、および北米企業のハイテク成熟度の高い技術により、超短距離の光学相互接続を、エンタープライズおよびハイパースケールデータセンターアプリケーションの両方に優先するソリューションとして確立することにより、さらに支持されます

米国超短リーチ光学インターコネクト市場インサイト

米国超短距離の光間接続市場は、北米で2025年で最大の収益シェアを獲得し、クラウドサービス、AI主導のコンピューティング、およびハイパースケールデータセンターの迅速な展開によって燃料を供給しました。 エンタープライズは、より一層の優先順位付けが可能で、相互運用可能な光トランシーバと高速イーサネット規格との統合により、AI/MLのワークロードとリアルタイムのデータ処理をサポートします。 モジュラー、低レイテンシ、エネルギー効率の高い光学ソリューションの採用により、ネットワークスケーラビリティと運用効率が向上します。 また、CiscoやIntelなどの企業による光学インターコネクト技術による投資により、市場成長を促進します。 エッジコンピューティングと400G/800G Ethernetの実装に重点を置き、米国市場の拡大に大きく貢献しています。

ヨーロッパ超短リーチ光学インターコネクト市場インサイト

欧州の超短距離光相互接続市場は、主にデータセンター、クラウドインフラ、高速ネットワークへの投資の増加によって駆動され、予測期間全体で実質的なCAGRで拡大する予定です。 エネルギー効率の高い、高性能なネットワークソリューションの需要の上昇は、ハイパースケールおよびエンタープライズデータセンターの採用を促進しています。 たとえば、Arista Networksは、拡張可能なネットワークアーキテクチャを有効にし、データセンターの効率性を向上させるために、高度な光学相互接続ソリューションを展開しています。 エンタープライズは、AI、HPC、および5Gワークロードをサポートするモジュラー、低レイテンシ、および高帯域幅ソリューションにも描画されます。 領域は、商業、企業、および研究データセンター全体で大きな成長を経験しており、超短距離の光学相互接続により、デジタルトランスフォーメーションへの取り組みに不可欠です。

U.K. 超短リーチ光学インターコネクト市場インサイト

U.K. 超短距離光インターコネクト市場は、予測期間中に注目すべきCAGRで成長し、企業、電気通信、および金融セクターにおける高速ネットワーキングの要求によって駆動されます。 先進的なITインフラ、クラウドコンピューティングの採用、および5Gロールアウトは、超短距離の光学相互接続の展開をサポートしています。 例えば、BTとバージン・メディアO2は、ネットワークの効率性を高め、レイテンシを減らし、ハイパースケールおよび企業データセンターの採用を奨励するために、光学ソリューションに投資しています。 モジュラーネットワークプラットフォームとの低電力、高帯域幅接続および統合のための増加の優先順位は、市場成長を刺激し続けています。 U.K.は、デジタルトランスフォーメーションと企業コネクティビティに重点を置き、市場拡大の推進を期待しています。

ドイツ超短リーチ光学インターコネクト市場インサイト

ドイツの超短距離光学インターコネクト市場は、予測期間中にかなりのCAGRで拡大すると予想され、産業のデジタル化と高速、低レイテンシー光学接続の需要が高まっています。 エンタープライズおよびデータセンターは、AI、HPC、クラウドワークロードをサポートするエネルギー効率の高い高性能ソリューションを優先しています。 例えば、Deutsche Telekom は、高度な光学相互接続をデプロイし、データセンターの効率性とネットワークスケーラビリティを向上させます。 ドイツの強力なインフラ、持続可能性に重点を置き、技術革新が主導しています。 モジュラー、信頼性、および高帯域幅ソリューションの成長要件は、商用、企業、および政府のアプリケーションを横断する市場浸透を強化しています。

アジア太平洋超短リーチ光学インターコネクト市場 Insight

2026年から2033年にかけて、中国、日本、インドなどの国におけるハイパースケールデータセンターの急速なデジタル化、都市化、および拡大によって推進された予測期間において、アジア太平洋超短距離光学相互接続市場は、最速のCAGRで成長することが評価されています。 地域におけるエンタープライズおよびテレコムプロバイダは、AI、クラウド、および5Gアプリケーションをサポートする低レイテンシ、高帯域幅の光学インターコネクトを採用しています。 たとえば、Huawei社と富士通は、超短距離の光間接続ソリューションを展開し、接続とデータセンターの効率性を高めています。 スマートな都市のための政府の取り組みや、光学モジュールのローカル製造の増加は、手頃な価格とアクセシビリティを改善しています。 エネルギー効率、スケーラブル、およびモジュラーネットワーキングソリューションに対する地域の成長の傾きは、商用、企業、および産業分野における採用を推進しています。

日本超短リーチ光学インターコネクト市場インサイト

日本超短距離光学インターコネクト市場は、高性能コンピューティング、AI、クラウドインフラの需要が高まっています。先進技術エコシステムが主導し、エネルギー効率に注力しています。 企業とデータセンターは、サーバーラック間での低レイテンシ、高帯域通信のための超短距離光相互接続を優先します。 例えば、NECとNTTは、これらの相互接続をデプロイし、運用効率とネットワークのパフォーマンスを向上させます。 IoT、AI、エッジコンピューティングソリューションとの統合により、市場成長をさらに支えています。 商用、研究、およびエンタープライズアプリケーションにおける採用の増加は、市場拡大の継続を期待しています。

中国超短リーチ光学インターコネクト市場インサイト

2025年にアジア・パシフィックで最大の収益シェアを占める中国超短距離光インターコネクト市場は、デジタル化の迅速化、クラウドインフラの拡大、およびエンタープライズおよびハイパースケールデータセンターにおける高速接続の需要の高まりに起因しています。 たとえば、ZTE と Huawei は、AI のワークロードとハイパースケールネットワークをサポートする超短距離光相互接続ソリューションを展開しています。 増加する企業部門、政府のデジタル取り組み、および光学モジュールの強い国内製造業は、手頃な価格とアクセシビリティを高めます。 スマートな都市、5GネットワークおよびAI主導のアプリケーションのためのプッシュは、広範囲にわたる採用を燃料化し続けています。 国内生産能力と企業の需要増加の組み合わせは、商業、産業、住宅のセグメント間で迅速な市場拡大を促進しています。

超短リーチ光インターコネクト市場シェア

超短い範囲の光学相互連結の企業は主に下記のものを含んでいる十分に確立された会社によって、導きます:

- 株式会社アイアーラボ(米国)

- フジツ株式会社(日本)

- ラノバス株式会社(カナダ)

- インテル株式会社(米国)

- OpenLight社(米国)

- 株式会社NEC(日本)

- 三菱電機株式会社(日本)

- コーニング株式会社(米国)

- Huaweiの技術Co.株式会社(中国)

- シスコシステムズ株式会社(米国)

- 内腔ホールディングス株式会社(米国)

- 住友電気工業株式会社(日本)

- シエナ株式会社(米国)

- Skorpios Technologies Incorporated(米国)

- ブロードコム株式会社(米国)

- マーブル・テクノロジー株式会社(米国)

- Molex LLC(米国)

- Celestial AI社(米国)

- アムフェノール株式会社(米国)

- NVIDIA株式会社(米国)

グローバル超短リーチ光学インターコネクト市場の最新動向

- 2025年10月、光学通信リーダーのコヒーレントが次世代2D VCSELとフォトダイオード配列を導入し、AIやクラウドデータセンターの短距離光学相互接続性能を加速し、電力効率、高密度のリンクを可能にし、スケールアウトネットワークでのレイテンシとエネルギー消費を削減します。 この進歩は、高帯域幅、低電力の光接続を、高性能コンピューティングおよびAIクラスターにおけるイントラ・ラックおよびインター・ラック・コミュニケーションに不可欠でサポートする市場の能力を強化し、データセンターのスピードと効率性の向上要求に対応

- 2025年5月、TSMCは、カリフォルニア州に拠点を置くスタートアップAvicenaTech Corp.と提携し、MicroLEDベースのLightBundle光学インターコネクト用のフォトデテクター配列を強化し、従来の電気接続と光学リンクを交換し、複雑なAIモデルからのエスカレート性能要件を満たすことに重点を置いています。このコラボレーションは、超短距離光学インターコネクト密度、低電力消費を大幅に向上し、プロセッサー・ツー・プロセッサーおよびプロセッサー・メモリ通信用のリンク・リージョンを拡張し、次のAIインフラストラクチャーを有効にします。

- 慶應義塾大学のリサーチチームは、2025年(2025年)に、データ伝送速度を1コアあたり106.25 Gbpsまでサポートできるマルチコアグレードのインデックスポリマー光ファイバ(GI-POF)を開発し、高密度、低レイテンシ、次世代AIデータセンター向けの高容量光通信を促進し、将来のデータトラフィックのスケーラビリティを高め、将来のデータトラフィックの増加と位置の GI-POF は、高機能ネットワークの相互接続のための有望なソリューションとして、高機能ネットワークの相互接続を実現します。

- 2025年4月、Open Compute Project Foundation(OCP)とUltra Accelerator Link(UALink) Consortiumは、AIクラスターや高性能コンピューティング(HPC)環境向けのスケールアップインターコネクションのパフォーマンスを促進し、短距離最適化、高帯域幅のインターコネクトに焦点を合わせ、アクセラレータ間の効率的なデータ交換に重要な役割を果たしています。このパートナーシップは、業界アライメントとイノベーションを推進し、レイテンシビリティを削減し、加速器のスループットを直接増加させることを目指しています。

- 2025年4月、光学相互接続のイノベーターAyar Labsは、その最初のUniversal Chiplet Interconnect Express(UCIe)光学チップレットを発表しました。最大8 Tbpsの帯域幅を提供し、標準のチップレットアーキテクチャに収まるように設計されており、相互運用性を改善し、AIインフラストラクチャにおけるレイテンシビリティとパワー使用量を削減します。このチップレットレベルの光相互接続ブレークスルーは、従来の電気相互接続と光学システムを相互接続する際のネックを克服するのに役立ちます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。