グローバル・アップストリーム・オイルとガス・ウォーター・マネジメント・サービス市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

56.18 Billion

USD

110.30 Billion

2025

2033

USD

56.18 Billion

USD

110.30 Billion

2025

2033

| 2026 –2033 | |

| USD 56.18 Billion | |

| USD 110.30 Billion | |

| % | |

|

グローバル・アップストリーム・オイル・ガス・ウォーター・マネジメント・サービス・マーケット・セグメンテーション、ロケーション(海上・海上)、サービス(水処理サービス、水処理サービス、その他)、タイプ(技術、機器、その他)、アプリケーション(石油・ガス産業、水処理業界、その他)、2033年までの業界動向と予測

アップストリームオイルとガス水管理サービス市場概要

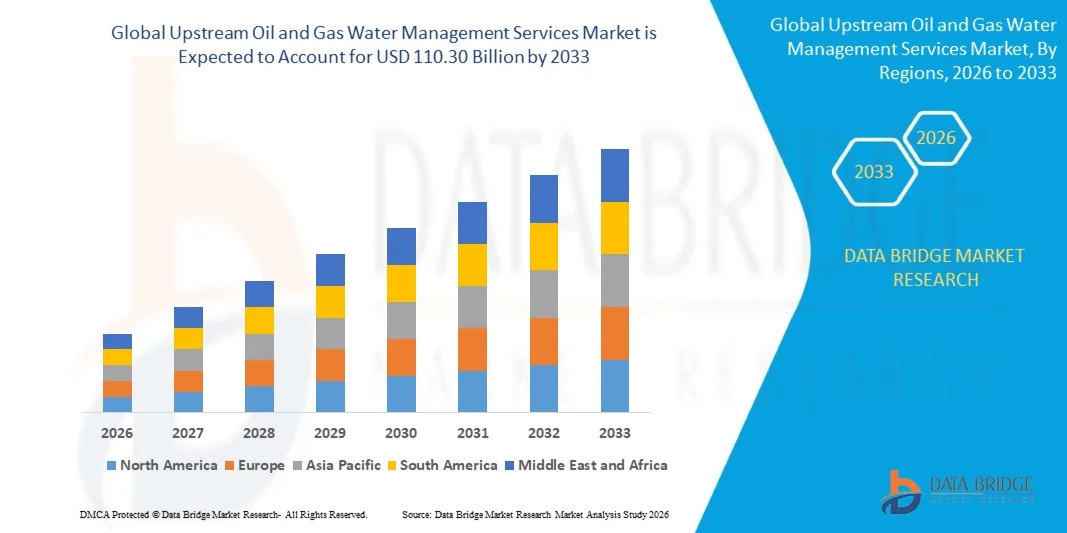

上流オイルとガス水管理サービス市場が評価されました2025年のUSD 56.18億そして、達するために写し出されます米ドル 110.30 億 によって 2033, 成長2026年から2033年までの8.80%のCAGR. 市場は上昇のグローバル石油およびガス探査および生産活動によって運転される強く、支えられた成長を目撃していますり、不便な資源開発から生成された水の容積を増加し、水処分および再使用の練習を支配する環境規則をきつく締めます。 北米・その他主要地域でのシャールオイルやガス生産の拡大と油圧の耐衝撃性で水リサイクル・再利用に注力し、統合水管理サービスの需要を大幅に加速させます。

オンショアとオフショア環境の両方で生成された水の大量管理の管理の操作の複雑性は、専門水管理サービスプロバイダと提携するオイルおよびガス事業者を説得しています。 膜ろ過、電気凝固および化学処置システムを含む作り出された水処理の技術の進歩は、より有効で、費用効果が大きい水処理の解決を可能にします。 また、油圧の耐衝撃性で海水の消費を削減し、地下水資源の産水汚染を防止することに重点を置いて、包括的な水管理サービスモデルを採用するために、上流事業者を奨励しています。

主な市場動向と洞察

- 北米は、2025年に約42.3%の最大の収益シェアを誇る上流オイルおよびガス水管理サービス市場を占め、大規模な頁岩油およびガス生産活動、Permian Basinおよび他の主要なタイトオイルの形成における生産水生成量の高い量、および生産された水処理および処置を支配する厳しい状態レベルの環境規制を占めています。 給水管理サービスプロバイダの確立と水リサイクルインフラの高度化により、地域のリーダーシップをさらに強化します。

- 2026年から2033年にかけて約10.2%のCAGRを記録し、アジア太平洋は急速に成長する地域であることが期待されます。 成長は、オフショアオイルとガス探査投資の増加、中国とオーストラリアの不条件な資源開発プログラムの拡大、高齢化の慣習的な油田からの水量の増加、および地域の上流操作の環境コンプライアンスフレームワークの強化によって駆動されます。

- 2025年に約64.8%の最大の市場シェアを占めるオンショア・ロケーション・セグメントは、土地ベースの不便な油とガス生産の優位性のために、特に北米、中東、およびアジア・パシフィックのシャールとタイトな油の形成において、専門的な管理サービスを必要とする実質的な生産された水量を生成します。

- オフショアのロケーションセグメントは、深層水と超ディープウォーター探査活動の増加、成熟したオフショアフィールドから水量を増加させ、先進のオフショア水注射および処理システムの増加により成長する見込みです。

- 製造された水処理サービスセグメントは、2025年に約38.6%の最大の市場収益シェアを保持し、不便な油とガス操作から生成された大量の生成された水と、処理または再利用前の処理に対する規制要件の増加を主導しました。 油圧式耐火活動における水リサイクルの普及は、このセグメントの優位性をさらに拡大しています。

- ウォーター・ハウリング・サービス・セグメントは、2026年から2033年にかけて約9.7%のCAGRで最速の成長を登録し、パイプライン・インフラストラクチャが限られている遠隔および水ストレス地域における上流の掘削活動の急速な拡大によって支えられ、柔軟性およびオンデマンド水輸送サービスの需要の増加、およびオフサイトの処分を必要とする生産された水の量の増加を増加させることを目的としています。

- テクノロジータイプセグメントは、2025年に約45.2%の最大の市場シェアを保有し、先進的な水処理技術(物理的、化学的、生体的処理システム)の展開をグローバルに推進しました。

- 石油およびガス産業の塗布の区分は2025年におよそ71.4%の収入のシェアと支配しましたり、生産された水処理および生産の操作を渡る再使用のための水管理サービスの第一次消費者として上流オペレータの中心の役割を反映します。

- 石油・ガス業界セグメントは、2025年に約71.4%の最大の市場収益シェアを保有し、世界規模の調査・生産業務を横断した水質管理サービスの主要消費者として、上流事業者の集中的役割を担っています。 従来型および非条件式上流活動から生成された水の巨大で成長した量は、このアプリケーションセグメントから優勢な需要を駆動し続ける。

- 水処理産業分野は、生産された水を有利な再利用のための資源として増加させ、集中生産された水処理設備の投資を成長させ、処理された生成された水が産業および農業の水供給を補うことができる水域の商業機会を拡大することによって支えられる2026年から2033年までの最も速い成長を、登録するために提案されます。

市場規模と予測

- グローバル市場価値(2025):USD 56.18億

- 期待される市場価値(2033):USD 110.30億

- 予測CAGR (2026~2033): 8.80%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープとアップストリームオイルとガス水管理サービス市場セグメント

|

アトリビュート |

アップストリームオイルとガス水管理サービスキーキーマーケットインサイト |

|

カバーされる区分 |

・場所によって:海上・海上 ・サービスによって:水処理サービス、水処理サービス、その他 ・タイプによって:技術・設備・その他 ・応用によって:石油・ガス業界、水処理業界、その他 |

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

・シュラムベルガー株式会社(SLB)(アメリカ) ・ハリトン株式会社(アメリカ) ・ベーカー・ヒューズ・カンパニー(アメリカ) ・ヴェオリアの環境S.A.(フランス) ・スエージS.A.(フランス) • 水溶液(米国)を選択 • ソラリス水流(米国) • Nuverra 環境ソリューション(米国) ・CECO環境株式会社(米国) ・Calfrac Well Services Ltd.(カナダ) • Aker Solutions ASA(ノーウェイ) • Layne Christensen社(米国) • 生成された水流 LLC (米国) ・アクアピュアベンチャーズ株式会社(カナダ) ・Enviro Voraxial Technology, Inc.(米国) |

|

マーケットチャンス |

•水リサイクルおよび油圧機能の再利用の農産物の採用の拡大 • ディープウォーターおよびオフショア調査の運転の高度のオフショア水管理の要求の拡大 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

アップストリームオイルとガス水管理サービス市場動向

傾向: 作り出された水量を上げ、環境の承諾の条件をきつく締めること

従来のシェールとタイトな油の形成から特にグローバルオイルとガスの生産を増加させ、特殊な処理、処理、および処理サービスを必要とする製造された水の未前例のボリュームを生成します。 主要な生産地域の規制機関は、生産された水管理のためのます厳しい基準を実装しています, 地下注射の井戸の使用を制限し、水リサイクルと有益な再利用アプローチを採用するために、オペレータを奨励. この規制の進化は、輸送、治療、および処分能力を組み合わせた包括的な水管理サービスパートナーシップに投資するために、上流事業者を説得しています。

米国の主要なシャールを横断する油圧式で動作するPermian Basin、Eagle Ford、およびBakkenのフォーメーション、生成された水対オイルの比率は、パーミアンのオペレータは、総流体生産量の80%を超える水切りを報告するフィールドが成熟するにつれて大幅に上昇しています。 このダイナミックは、製造された水処理およびリサイクルサービスに対する要求の厳しい成長を促進しています。これにより、オペレータは、淡水調達コストを削減し、処理量を最小限にし、州レベルの水管理規則の締付を遵守します。 2024年の業界レポートでは、米国の不便な操作から、年間25億バレルを超える水量を生産し、専門水管理プロバイダーの大規模なサービス機会を強調しています。

電気化学的酸化、ナノろ過、および機械的蒸気再圧縮を含む高度水処理技術の成長の統合は、水管理サービスプロバイダのための新しいストリーム収益を作成する油圧破壊再使用または農業アプリケーションに適した高品質の処理水を有効にします。 また、生産水パイプラインインフラの整備や、量産分野における集中処理施設の整備は、運用効率の向上と、各バレル水管理コストの削減、コスト意識の高い上流事業者の採用拡大を奨励しています。

アップストリームオイルとガス水管理サービス市場ダイナミクス

主要市場ドライバー: 比類のないオイルおよびガスの生産を拡大し、生産された水容積を上げます

シェールオイル、チルドガス、石炭メタンの生産の急激なグローバル展開は、従来のオイルやガス事業と比較して、生産量が大幅に増加し、先進的な上流水管理サービスに対する持続的な需要を生み出しています。 油圧式フレークは、従来のリザーブイラーのための第一次補完技術で、井戸の刺激のための実質的な量の水を要求し、同時に生産段階の間に大量の生成された水を生成し、包括的かつ統合された水管理ソリューションを必要としています。

北米、中東、およびアジア・パシフィックおよび南米の新興国市場における上流事業者は、水調達、輸送、処理、リサイクル、およびコンプライアンス処理を含むエンドツーエンドのソリューションを提供できる専門サービスプロバイダに、生産された水管理機能をますますますアウトソーシングしています。 製造された水の社内管理の複雑さとコストは、高度な処理技術と広範な物流インフラを提供する確立されたプロバイダと長期の水管理サービス契約の採用を奨励しています。

2024年、主要なペルミアン・バイン・オペレータのフィールドレベルのデータが、生産された水管理を統合サービスプロバイダにアウトソーシングすることで、オペレータ管理アプローチと比較して15〜25%の総水処理コストを削減し、規制遵守率を大幅に向上させ、運用リスクの露出を削減することを示しています。 これらの性能の利点は、専門上流水管理サービスの商用価値提案を強化し、セクター全体の契約量を運転しています。

主要拘束/チャレンジ:高資本投資の要件と生産水処分能力制約

上流オイルおよびガス水管理サービスは生産された水処理設備、交通機関ネットワークおよび処分のインフラを造り、作動するために必要な高い資本支出に関連する重要な制約に直面します。 商用規模の生成水処理プラントおよびパイプラインシステムの構築には、マルチミリオンドルの投資が必要です。また、大規模なサービスプロバイダのエントリーを制限し、急速に成長する生産分野における容量の拡大を抑制します。

地下の注入処理能力の制約, 特にペルミアン盆地などの地域や、地震の懸念が塩水処理の井戸操作の規制制限につながりました, 水管理サービスプロバイダのための重要な運用課題を作成しています. 大量の生産エリアと利用可能な処分井戸間の限られたパイプライン接続も、水管理サービスの需要が利用可能なインフラ能力を損なうことができるときに、特に急速な生産成長の期間中に、水運搬コストと運用の複雑さを増加しています。

業界分析は、水管理のインフラボトルネックが生産の調整とオペレータコストの増加に貢献できることを示しています, 製造された水処理コストは、米ドル 0.50 から米ドル 3.00 までの範囲で バレルあたり 地域インフラの可用性に応じて, 水質, 規制要件, および処理技術が導入されました, 上流油とガス生産のための重要な運用コスト項目を表します.

主要市場の機会: 生成された水リサイクルおよび有益な再利用の適用の成長

上流油・ガス事業における循環水管理アプローチへの移行を加速させ、先進的な治療・リサイクルソリューションを提供する水管理サービスプロバイダにとって大きな機会を創出しています。 主要な油生産地域における水不足の懸念を増大させ、規制圧力を増加させ、油圧の破壊やその他の上流操作の淡水消費を削減し、製造された水リサイクルサービスの需要を促進し、十分な刺激操作で再利用するための適切な水を提供することができます。

農業の潅漑、産業冷却および高められた地熱エネルギー システムを含む油田操作を越えて作り出された水有益な再使用の適用の出現は、高度の処置サービスのためのアドレス指定可能な市場を拡大しています。 2025年にカリフォルニア、コロラド、テキサス州のパイロットプログラムが、農産物水を農業や環境アプリケーションに適した基準に処理し、治療サービスプロバイダの潜在的な新しい収益ストリームを作成する技術実現可能性を実証しました。 産業投影は、生産された水処理およびリサイクル市場が2033年までにUSD 15〜20億の機会を表すことができることを示しています。規制の義務によって推進され、世界的な石油およびガスセクター全体で水保護および再利用のための商業的インセンティブを成長させました。

上流オイルおよびガス水管理サービス市場規模

上流オイルおよびガス水管理サービス市場は、場所、サービス、タイプ、およびアプリケーションに基づいてセグメント化されます。

- 所在地から探す

位置に基づいて、上流オイルおよびガス水管理サービス市場は陸上およびオフショアに分けられます。 オンショア・セグメントは、2025年に約64.8%の最大の市場収益シェアを保有しており、特に北米、中東、アジア・パシフィックのシャールおよびタイトな油の形成において、土地ベースの不便な油とガス生産の優位性が認められ、専門的な管理サービスを必要とする実質的な生産された水量を生成しています。

オフショアセグメントは、2026年から2033年までの最も速いCAGRで成長すると予想され、深海と超海水の探査活動の増加、成熟したオフショアフィールドから水量を生産し、先進のオフショア水注入とオイルの回復と環境の遵守のための処理システムの採用を増加させました。

- サービス

サービスをベースに、水処理サービス、水処理サービス、その他に市場を分けています。 製造された水処理サービスセグメントは、2025年に約38.6%の最大の市場収益シェアを保持し、不便な油とガス操作から生成された大量の生成された水と、処理または再利用前の処理に対する規制要件の増加を主導しました。 油圧式耐火活動における水リサイクルの普及は、このセグメントの優位性をグローバルに拡大しています。

ウォーター・ハウリング・サービス・セグメントは、2026年から2033年まで約9.7%のCAGRで最速の成長を登録し、パイプライン・インフラストラクチャが限られている遠隔および水処理地域における上流の掘削活動の急速な拡大によって支えられ、柔軟性およびオンデマンド水輸送サービスの需要の増加、およびオフサイトの処分および処置を要求する生産された水の増加の容積を増加させるように計画されています。

- タイプ別

タイプに基づいて、市場は技術、装置および他のに分けられます。 テクノロジー部門は、2025年に約45.2%の最大の市場収益シェアを保有し、世界トップクラスの石油・ガス事業において、高度に生産された水処理技術(物理的・化学・生物学的処理システム)の展開を拡充しました。 スマートな水監視、リアルタイムの品質分析プラットフォーム、デジタル水管理システムへの投資を更に強化する技術セグメント優位性

装置セグメントは、約36.8%の市場収益を占める安定した成長を目撃する見込みで、セパレータ、貯蔵タンク、ポンプシステム、および世界中のオンショアおよびオフショアの稼働中に展開されたろ過ユニットを含む物理的な水処理インフラの大きな需要によって駆動されます。

- 用途別

適用に基づいて、市場は石油およびガス工業、水処理の企業および他に分けられます。 石油・ガス業界セグメントは、2025年に約71.4%の最大の市場収益シェアを保有し、世界規模の調査・生産業務を横断した水質管理サービスの主要消費者として、上流事業者の集中的役割を担っています。 従来型および非条件式上流活動から生成された水の巨大で成長した量は、このアプリケーションセグメントから優勢な需要を駆動し続ける。

水処理産業分野は、生産された水を有利な再利用のための資源として増加させ、集中生産された水処理設備の投資を成長させ、処理された生成された水が産業および農業の水供給を補うことができる水域の商業機会を拡大することによって支えられる2026年から2033年までの最も速い成長を、登録するために提案されます。

アップストリームオイルとガス水管理サービス市場地域分析

北米 上流オイルおよびガス水管理サービス市場洞察

北アメリカは2025年に42.3%の最大の収益シェアを誇る上流オイルおよびガス水管理サービス市場を占め、大規模な頁岩オイルおよびガス生産活動、ペルミアン・バイン、イーグル・フォード、およびバクケンの形成の非常に高い生産された水量および専門化された水管理サービスプロバイダの井戸開発された生態系によって支えられました。 地域は、生産された水処理とリサイクル、広範な水輸送パイプラインネットワーク、大規模な生産水処理およびリサイクルインフラへの重要な投資を規制する強力なフレームワークから恩恵を受けています。 油圧式耐火活動のための生産水リサイクルの採用を成長させることは、北米上流事業における優れた水処理サービス需要をさらに推進しています。

U.S. Upstreamオイルおよびガス水管理サービス市場洞察

米国上流オイルおよびガス水管理サービス市場は、世界最大規模の石油およびガス生産業者として、世界最高生産量をグローバルに生成するシャール形成から大規模な不条件生産で、北米で最大の収益率を占めています。 ペルミアン・バインは、米国で生産された水量を分配し、治療、運搬、処分、リサイクルを含む統合水管理サービスに対する膨大な需要を生み出します。 塩水処理の井戸操作に関する最新レベルの規制規制の制限を増加させ、水質プログラムに対するオペレータのコミットメントを成長させることにより、米国上流事業における先進的な水処理およびリサイクルサービスの需要が高まります。

ヨーロッパ 上流オイルおよびガス水管理サービス市場洞察

欧州上流油およびガス水管理サービス市場は、2026年から2033年までの安定した成長を目撃し、成熟した北海油分野からの産水管理の要件を増加させ、東ヨーロッパにおける不便な資源開発に関心を高め、オフショア水排出基準に準拠する環境規制を強化することが期待されています。 地域は、強化された油回収のための高度なオフショア水注射システムの採用を目撃しています, 生成された水処理技術の成長投資と組み合わせて、厳格なヨーロッパの海洋戦略フレームワーク指令要件を満たします. ノース・シーのインフラを整備し、オイル回収業務を強化する必要性は、水注射・管理サービスの持続的な需要を創出しています。

U.K. Upstreamオイルおよびガス水管理サービス市場洞察

U.K. 上流油およびガス水管理サービス市場は、2026年から2033年までの安定した成長を目撃し、進行中の北海産の生産操作によって運転され、排出される前にオフショアの生産の水処理のための規制要件を増加させ、強化されたオイルの回復のための潜水分野最適化の上昇の投資を増加させることが期待されます。 北海運輸局のオフショアオペレータのための環境性能基準は、高度な生産された水処理と再注入システムへの投資を奨励しています。 枯渇した北海の貯水器に関連したカーボン・キャプチャおよび貯蔵プロジェクトへの関心を高めることはまた水管理の専門知識のための補助的な要求を作成します。

ドイツ 上流オイルおよびガス水管理サービス市場洞察

ドイツの上流オイルおよびガス水管理サービス市場は2026年から2033年までの適度な成長を目撃することを期待しています、主に下水産油およびガスの生産からの生成された水管理の条件によって運転される、専門にされた水処理および処置サービスを必要とする地熱エネルギー開発の成長の投資と結合される。 ドイツは、厳しい環境規制と水資源保護に重点を置いており、生産された水処理技術を採用しています。 深層地熱エネルギープロジェクトへの関心が高まるにつれて、高温、高濃度の水処理の専門知識を持つ水管理サービスプロバイダの新しいアプリケーション機会を創出しています。

アジア・パシフィック・アップストリーム・オイルとガス・ウォーター・マネジメント・サービス市場情報

アジア・パシフィック・アップストリーム・オイルとガス・ウォーター・マネージメント・サービス市場は、2026年から2033年にかけて最も速い成長率を目撃し、南シナ海、オーストラリア、東南アジアのバランズでオフショア・エクスポージャーや生産活動を拡充し、中国やオーストラリアで不便な資源開発を成長させることで支援しました。 製造された水量は、生産された水排出および処分の慣行を支配する環境規制を強化し、地域全体で従来のフィールドを成熟させ、生産された水量を増加させ、先進的な水管理サービスに投資しています。 中国・インドの国内油・ガス生産の自給自給率に対する強固な政府支援により、地域の上流水管理サービスの機会をさらに拡大しています。

日本流油・ガス水管理サービス市場動向

日本上流油・ガス水管理サービス市場は、2026年から2033年までの安定的な成長を目撃する見込みで、国内の陸上・沖合い油・ガス分野からの水管理要件を生産し、専門にされた高温水処理・処理サービスを必要とする地熱エネルギー開発への投資を増加させています。 日本一の厳しい環境基準と日本石油、ガス、金属ナショナル株式会社の焦点を合わせ、効率的かつ環境に配慮した生産業務は、先進の水処理技術の採用を奨励しています。 国際流油・ガス事業における日本企業への参画を増加させ、水質管理のノウハウや技術輸出の需要を創出しています。

中国上流オイルおよびガス水管理サービス市場洞察

2025年にアジア・パシフィックで最大の市場収益シェアを占める中国上流オイルとガス水管理サービス市場は、従来と不便な資源から国内の石油・ガス生産量を大きく成長させ、タリム、四川、オルドス盆地の成熟した陸上フィールドからの水量が大幅に増加し、Sichuan Basinが実質的な水管理サービスの需要を発生させるシェールガス開発が増加しました。 CNPC、Sinopec、CNOOCを含む国内石油会社は、先進的な製造された水処理およびリサイクル技術の投資を増加させ、運用効率を改善し、環境規制を強化します。 中国の野心的な不便性ガス開発目標は、予測期間を通じて水管理サービスの需要の強力で持続的な成長を促進することが期待されます。

アップストリームオイルとガス水管理サービス市場シェア

上流オイルおよびガス水管理サービス産業は主に下記のものを含む十分に確立された会社によって、導きます:

- Schlumberger Limited(SLB)(米国)

- ハリバートン株式会社(米国)

- ベーカー・ヒューズ・カンパニー(アメリカ)

- ヴェオリア・エンビロンネメントS.A.(フランス)

- SUEZ S.A.(フランス)

- ウォーターソリューション(米国)

- ソラリス水流(米国)

- Nuverra 環境ソリューション(米国)

- CECO環境株式会社(米国)

- Calfrac Well Services Ltd.(カナダ)

- Aker Solutions ASA(ノーウェイ)

- Layne Christensen社(米国)

- ウォーター・ミッドストリーム合同会社(米国)

- アクアピュアベンチャーズ株式会社(カナダ)

- Enviro Voraxial Technology, Inc.(米国)

アップストリームオイルとガス水処理サービス市場の最新動向

- 2025年3月、水溶液(米国)を選定し、Permian Basinで生産された水インフラの拡大を発表し、油圧式武装運転における水リサイクルの需要増大を支援するための重要な新しい処理能力を追加します。 拡張には、製造された水を油圧式防振仕様に処理できる高度なモバイル水処理ユニットが搭載され、作業者が海水の調達や海水の処理に頼りになり、重要な生産分野を横断的に処理できます。

- 2025年1月、Hariburton Company(U.S.)は、リアルタイムの水質監視、予測処理の最適化、およびデジタル水物流管理を統合した生産水質管理サービスを開始しました。これにより、オペレーターが全水管理コストを削減し、オンショアの無条件生産業務を横断する環境コンプライアンス性能を向上させることができます。

- 2024年11月、Veolia Environnement S.A.(フランス)は、主要な中東国家油会社との長期生産水処理サービス契約に参入し、大規模な生産水処理施設の設計、建設、および運用をカバーし、主要なオンショア油田開発を横断する強化油回収水注射要件をサポートしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 世界の石油・ガス上流水管理サービス市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 世界の石油・ガス上流水管理サービス市場への参入

2.3 ベンダーポジショニンググリッド

2.4 テクノロジーライフライン曲線

2.5 マーケットガイド

2.6 企業ポジショニンググリッド

2.7 企業の市場シェア分析

2.8 多変量モデリング

2.9 需要側と供給側の変数

2.1 最終製品の消費動向

2.11 トップツーボトム分析

2.12 測定基準

2.13 ベンダーシェア分析

2.14 主要な一次面接からのデータポイント

2.15 主要な二次データベースからのデータポイント

2.16 世界の石油・ガス上流水管理サービス市場:調査スナップショット

2.17 仮定

3 世界市場の概要

3.1 ドライバー

3.2 拘束

3.3 機会

3.4 課題

4 モロッコ市場概要

4.1 ドライバー

4.2 拘束

4.3 機会

4.4 課題

5 エグゼクティブサマリー

6つのプレミアムインサイト

6.1 技術革新の概要

6.2 業界動向と将来展望

6.3 主要市場プレーヤーが採用している成長戦略

6.4 エンドユーザーの購買決定に影響を与える要因

7 景気減速の市場への影響

7.1 価格への影響

7.2 サプライチェーンへの影響

7.3 出荷への影響

7.4 会社の戦略的意思決定への影響

8 規制の枠組みとガイドライン

9 世界の石油・ガス上流水管理サービス市場(サービス別)、2018年~2032年(百万米ドル)

9.1 概要

9.2 陸上

9.2.1 汚泥脱水

9.2.2 ゼロ液体排出 (ZLD)

9.2.3 シェールガスとリサイクル

9.2.4 スラッジ脱油

9.2.5 生産水処理プロセス

9.2.6 硫酸塩除去システム(SRD)

9.2.7 低塩分油回収率向上

9.2.8 その他

9.3 オフショア

9.3.1 プロセス水

9.3.2 凝縮研磨

9.3.3 使用済み苛性ソーダ処理

9.3.4 順浸透

9.3.5 注入用海水処理

9.3.6 その他

10 世界の石油・ガス上流水管理サービス市場(ソリューション別)、2018年~2032年(百万米ドル)

10.1 概要

10.2 フィルターの変更

10.3 イオン交換軟化

10.4 塩水中和

10.5 ガス浮上法(IGF)の導入

10.6 脱油

10.7 クルミ殻フィルター/オイル除去フィルター

10.8 温石灰軟化清澄化

10.9 高温膜

10.1 その他

11 世界の石油・ガス上流水管理サービス市場(技術別)、2018年~2032年(百万米ドル)

11.1 概要

11.2 フィルター技術

11.3 浮選技術

11.4 イオン交換技術

11.5 膜ろ過

11.6 計測・制御技術

11.7 脱水技術

11.8 その他

12 世界の石油・ガス上流水管理サービス市場(用途別)、2018年~2032年(百万米ドル)

12.1 概要

12.2 原油

12.2.1 サービス別

12.2.1.1. 陸上

12.2.1.1.1. 汚泥脱水

12.2.1.1.2. ゼロ液体排出

12.2.1.1.3. シェールガスとリサイクル

12.2.1.1.4. スラッジ脱油

12.2.1.1.5. 生産水処理プロセス

12.2.1.1.6. 硫酸塩除去システム(SRD)

12.2.1.1.7. 低塩分油増進回収法

12.2.1.1.8. その他

12.2.1.2. オフショア

12.2.1.2.1. プロセス水

12.2.1.2.2. 凝縮液研磨

12.2.1.2.3. 使用済み苛性ソーダ処理

12.2.1.2.4. 順浸透

12.2.1.2.5. その他

12.3 天然ガス

12.3.1 サービス別

12.3.1.1. 陸上

12.3.1.1.1. 汚泥脱水

12.3.1.1.2. ゼロ液体排出

12.3.1.1.3. シェールガスとリサイクル

12.3.1.1.4. スラッジ脱油

12.3.1.1.5. 生産水処理プロセス

12.3.1.1.6. 硫酸塩除去システム(SRD)

12.3.1.1.7. 低塩分油増進回収法

12.3.1.1.8. その他

12.3.1.2. オフショア

12.3.1.2.1. プロセス水

12.3.1.2.2. 凝縮液研磨

12.3.1.2.3. 使用済み苛性ソーダ処理

12.3.1.2.4. 順浸透

12.3.1.2.5. その他

13 世界の石油・ガス上流水管理サービス市場、企業展望

13.1 企業シェア分析:グローバル

13.2 企業シェア分析:北米

13.3 企業シェア分析:ヨーロッパ

13.4 企業シェア分析:アジア太平洋地域

13.5 合併と買収

13.6 新製品の開発と承認

13.7 拡大とパートナーシップ

13.8 規制の変更

14 世界の上流石油・ガス水管理サービス市場(地域別)、2018年~2032年(百万米ドル)

概要(上記のすべての区分は、この章では国別に表されています)

14.1 北米

14.1.1 米国

14.1.2 カナダ

14.1.3 メキシコ

14.2 ヨーロッパ

14.2.1 ドイツ

14.2.2 英国

14.2.3 イタリア

14.2.4 フランス

14.2.5 スペイン

14.2.6 スイス

14.2.7 ハンガリー

14.2.8 オランダ

14.2.9 ベルギー

14.2.10 ロシア

14.2.11 スウェーデン

14.2.12 ポーランド

14.2.13 トルコ

14.2.14 その他のヨーロッパ諸国

14.3 アジア太平洋地域

14.3.1 日本

14.3.2 中国

14.3.3 韓国

14.3.4 インド

14.3.5 オーストラリア

14.3.6 シンガポール

14.3.7 タイ

14.3.8 インドネシア

14.3.9 マレーシア

14.3.10 フィリピン

14.3.11 その他のアジア太平洋地域

14.4 南アメリカ

14.4.1 ブラジル

14.4.2 アルゼンチン

14.4.3 南米のその他の地域

14.5 中東およびアフリカ

14.5.1 モロッコ

14.5.2 南アフリカ

14.5.3 アラブ首長国連邦

14.5.4 エジプト

14.5.5 サウジアラビア

14.5.6 イスラエル

14.5.7 その他の中東およびアフリカ

15 SWOT分析とDBMR分析、世界の石油・ガス上流水管理サービス市場

16 世界の石油・ガス上流水管理サービス市場、企業プロファイル

16.1 アクアテック

16.1.1 会社概要

16.1.2 収益分析

16.1.3 地理的存在

16.1.4 製品ポートフォリオ

16.1.5 最近の開発

16.2 ヴェオリアウォーターテクノロジーズ

16.2.1 会社のスナップショット

16.2.2 収益分析

16.2.3 地理的存在

16.2.4 製品ポートフォリオ

16.2.5 最近の開発

16.3 フルエンスコーポレーションリミテッド

16.3.1 会社のスナップショット

16.3.2 収益分析

16.3.3 地理的存在

16.3.4 製品ポートフォリオ

16.3.5 最近の開発

16.4 デュポン

16.4.1 会社のスナップショット

16.4.2 収益分析

16.4.3 地理的存在

16.4.4 製品ポートフォリオ

16.4.5 最近の開発

16.5 オヴィーボ

16.5.1 会社のスナップショット

16.5.2 収益分析

16.5.3 地理的存在

16.5.4 製品ポートフォリオ

16.5.5 最近の開発

16.6 CECO環境

16.6.1 会社のスナップショット

16.6.2 収益分析

16.6.3 地理的存在

16.6.4 製品ポートフォリオ

16.6.5 最近の開発

16.7 ポールコーポレーション

16.7.1 会社のスナップショット

16.7.2 収益分析

16.7.3 地理的存在

16.7.4 製品ポートフォリオ

16.7.5 最近の開発

16.8 ワールドウォーターワークス

16.8.1 会社のスナップショット

16.8.2 収益分析

16.8.3 地理的存在

16.8.4 製品ポートフォリオ

16.8.5 最近の開発

17 アンケート

関連レポート18件

19 データブリッジマーケットリサーチについて

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。