世界の自動車サブスクリプション市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

8.21 Billion

USD

23.75 Billion

2025

2033

USD

8.21 Billion

USD

23.75 Billion

2025

2033

| 2026 –2033 | |

| USD 8.21 Billion | |

| USD 23.75 Billion | |

| % | |

|

世界の自動車サブスクリプション市場セグメンテーション、サブスクリプションタイプ(単一ブランドおよび複数ブランド)、サービスプロバイダー(OEM/キャプティブ、モビリティプロバイダー、テクノロジー企業)、パッケージ(予算、標準、プレミアム)、エンドユーザー(ビジネスおよび個人)別 - 業界動向と2033年までの予測

車両サブスクリプション市場規模

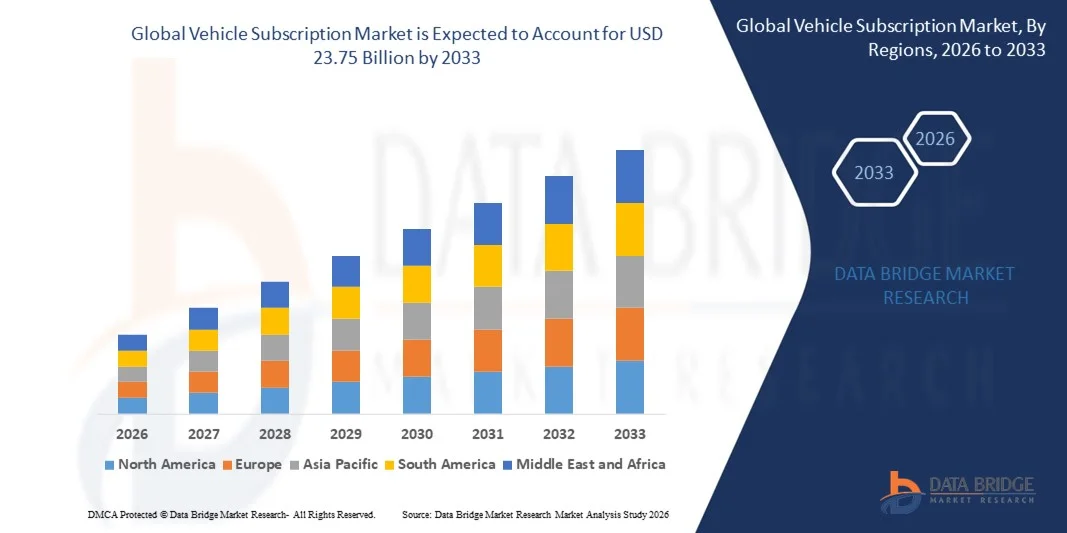

- 世界の自動車サブスクリプション市場規模は2025年に82億1000万米ドルと評価され、予測期間中に14.2%のCAGRで成長し、2033年には237億5000万米ドルに達すると予想されています。

- 市場の成長は、自動車とモビリティのエコシステム全体にわたるデジタル化の進展に支えられ、従来の自動車所有から、柔軟で利用ベースのモビリティモデルへの移行が進んでいることに大きく起因しています。

- さらに、コストの透明性、バンドルサービス、短期契約に対する消費者の嗜好の高まりにより、車両サブスクリプションは個人ユーザーとビジネスユーザーの両方にとって魅力的な選択肢となり、市場全体の拡大を加速させています。

車両サブスクリプション市場分析

- 車両サブスクリプションサービスは、保険、メンテナンス、サポートサービスをカバーする単一の定期支払いを通じて車両への柔軟なアクセスを提供し、個人および法人ユーザー向けの現代のモビリティソリューションの不可欠な部分になりつつあります。

- 車両サブスクリプションの需要増加は、主に都市の移動パターンの変化、アプリベースのサービスの受け入れの増加、利便性、柔軟性、長期的な金銭的負担の軽減に対する強い好みによって推進されている。

- 北米は、消費者の柔軟な車両アクセスへの嗜好の変化と長期所有契約の減少により、2025年には38.9%のシェアで車両サブスクリプション市場を支配した。

- アジア太平洋地域は、予測期間中に自動車サブスクリプション市場で最も急速に成長する地域になると予想されています。

- OEM/キャプティブセグメントは、自動車サプライチェーンへの直接アクセス、確立されたディーラーネットワーク、そしてブランドへの信頼により、2025年には64.5%の市場シェアを獲得し、市場を支配しました。OEM主導のサブスクリプションは、最適化された価格設定、統合されたアフターセールスサポート、そして保険とメンテナンスサービスのバンドルといったメリットがあります。

レポートの範囲と車両サブスクリプション市場のセグメンテーション

|

属性 |

車両サブスクリプションの主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジ市場調査チームがまとめた市場レポートには、市場価値、成長率、市場セグメント、地理的範囲、市場プレーヤー、市場シナリオなどの市場洞察に加えて、専門家による詳細な分析、輸入/輸出分析、価格分析、生産消費分析、ペストル分析が含まれています。 |

車両サブスクリプション市場の動向

柔軟かつ利用状況に基づいた車両アクセスへの移行の増加

- 自動車サブスクリプション市場における大きなトレンドの一つは、消費者の所有意識の変化と利便性重視のモビリティソリューションへの需要の高まりを背景に、柔軟で利用状況に基づいた自動車へのアクセスへの移行が進んでいることです。特に都市部では、長期的な金銭的負担や契約上の義務なしに短期的な利用を可能にするサブスクリプションが消費者の間でますます好まれています。

- 例えば、ボルボ・カー・コーポレーションの「Care by Volvo」プログラムは、保険、サービス、メンテナンスを含む月額固定料金で車両にアクセスできるようにすることで、シンプルで柔軟な車両利用の魅力を高めています。こうしたサービスは、利便性、適応性、そしてバンドルサービスに重点を置くことで、消費者の車両利用に対する認識を変革しています。

- 自動車メーカーは、サブスクリプションをデジタルモビリティエコシステムの延長として位置づけ、アプリベースのオンボーディング、車両交換、アカウント管理を統合する傾向を強めています。これにより、ユーザーエンゲージメントが強化され、サブスクリプションプラットフォーム全体の顧客体験が向上しています。

- この傾向は、所有よりもアクセスを好み、予測可能な月額料金を重視する若い消費者の間でも広がりつつあります。サブスクリプションモデルは、特に人口密度の高い都市において、ライフスタイルに基づくモビリティの嗜好と密接に関連しています。

- 企業は、短期的な業務ニーズと従業員の流動性に対応するために、車両サブスクリプションを導入しています。これにより、サブスクリプションの重要性は個人ユーザーを超えて拡大し、現代のモビリティ戦略における役割を強化しています。

- 複数の車両カテゴリーと地域にわたるサブスクリプションサービスの継続的な拡大は、この傾向を強めています。柔軟な車両アクセスは、進化するグローバルモビリティ環境の中核となる要素になりつつあります。

車両サブスクリプション市場の動向

ドライバ

コスト透明性と包括的なモビリティソリューションへの関心の高まり

- 車両サブスクリプション市場の主な推進力は、保険、メンテナンス、ロードサービス、そしてサービスが単一の定期支払いにまとめられた、コストの透明性が高いモビリティソリューションへの関心の高まりです。この構造により、予期せぬ所有コストが削減され、消費者と企業の車両利用が簡素化されます。

- 例えば、フォルクスワーゲン・グループ・オブ・アメリカは、VW Flexプログラムを通じて、加入者に保険、メンテナンス、ロードサービスを含む月額料金を提供しています。このアプローチは、予測可能な費用と車両管理の簡素化を求める消費者のニーズに直接応えています。

- 企業ユーザーは、従来の車両所有に伴う設備投資と管理の複雑さを軽減できるため、サブスクリプションにますます魅力を感じています。これは、柔軟で拡張性の高いモビリティソリューションを求める企業の間で導入を促進しています。

- 個人消費者は、長期の資金調達や減価償却リスクを回避できるサブスクリプションモデルに好意的に反応しています。バンドル価格の明確さと利便性は、信頼を強化し、導入を加速させています。

- 消費者がシンプルさと財務の予測可能性を重視するようになるにつれ、オールインクルーシブのサブスクリプションモデルは市場の成長を促進する強力な触媒として機能し続けている。

抑制/挑戦

高い運用コストと車両管理コスト

- 車両サブスクリプション市場は、加入者ベース全体で車両の維持、保険、ローテーションに伴う運用コストと車両管理コストの高さにより、大きな課題に直面しています。これらのコストは、特に大規模かつ多様な車両を運用する事業者にとって、収益性を圧迫する要因となっています。

- 例えば、Lyft社のようなモビリティプロバイダーは、柔軟なアクセスモデルをサポートする際に、車両の取得、メンテナンス、保険、資産の減価償却など、多額の費用を負担します。こうしたコスト構造の管理は、依然として重要な運用上の課題となっています。

- 車両の頻繁な入れ替えと短いサブスクリプションサイクルは、車両の摩耗や損傷を増加させ、メンテナンスと改修コストの増加につながります。これは運用効率に影響を与え、車両最適化の取り組みを複雑化させます。

- 保険料と規制遵守の要件は、複数の地域で事業を展開するサブスクリプションプロバイダーにとって、さらなる財務負担を増大させます。これらの要因は、価格設定の柔軟性と利益率の拡大を制限します。

- これらの課題はプロバイダーの戦略に影響を与え続け、運用の最適化、デジタル車両管理ツール、およびコスト管理と長期的な持続可能性を向上させるパートナーシップへの投資を促進しています。

車両サブスクリプション市場の展望

市場は、サブスクリプションタイプ、サービスプロバイダー、パッケージ、エンドユーザーに基づいてセグメント化されています。

- サブスクリプションタイプ別

サブスクリプションの種類に基づいて、車両サブスクリプション市場は単一ブランドと複数ブランドの2つに分類されます。2025年には、OEMによる強力なプログラム、車両品質のより優れた管理、そして一貫したブランドエクスペリエンスを背景に、単一ブランドセグメントが市場を席巻しました。自動車メーカーは、単一ブランドのサブスクリプションを活用することで、顧客維持率の向上と遊休在庫の収益化を図り、予測可能な価格設定とメンテナンス保証を提供しています。消費者は、確実なサービス基準、保証の継続性、そしてOEMファイナンスや保険エコシステムとのシームレスな統合を求める傾向があり、これらのプランを好む傾向があります。この優位性は、OEMが消費者直結型のモビリティモデルへの注力を高めていることも支えています。

マルチブランドセグメントは、単一のサブスクリプションによる柔軟性と車種の多様性を求める消費者の需要の高まりを背景に、2026年から2033年にかけて最も高い成長率を記録すると予想されています。マルチブランドプラットフォームは、長期的な所有契約を結ばずに様々な車種を短期的に利用したい都市部のユーザーを惹きつけています。ブランドやモデルを自由に切り替えられることは、消費者の認識価値を高め、都市圏全体での急速な普及を後押しします。

- サービスプロバイダー別

サービスプロバイダーに基づいて、市場はOEM/キャプティブ、モビリティプロバイダー、テクノロジー企業に分類されます。OEM/キャプティブセグメントは、自動車サプライチェーンへの直接アクセス、確立されたディーラーネットワーク、そしてブランドへの信頼により、2025年には64.5%という最大の収益シェアを獲得しました。OEM主導のサブスクリプションは、最適化された価格設定、統合されたアフターサービスサポート、そして保険とメンテナンスサービスのバンドルといったメリットを享受しています。これらのプロバイダーは、残存価値を管理し、顧客ライフサイクルエンゲージメントを延長するための戦略的ツールとしてサブスクリプションを活用しています。強力な財務的支援と規制への精通も、彼らの市場リーダーシップをさらに強化しています。

モビリティプロバイダーは、アセットライトモデルとデータドリブンな車両群の最適化に支えられ、予測期間中に最も高い成長率を達成すると予想されています。アプリベースのアクセス、柔軟な契約オプション、そして競争力のある価格設定への注力は、若年層や法人ユーザーにとって大きな魅力となっています。一級都市および二級都市への急速な進出も、成長軌道を加速させています。

- パッケージ別

車両サブスクリプション市場は、パッケージに基づいて、バジェットプラン、スタンダードプラン、プレミアムプランの3つに分類されます。バランスの取れた価格設定と、メンテナンス、保険、ロードサービスなどの必須サービスが含まれていることから、スタンダードパッケージセグメントは2025年に市場を席巻しました。スタンダードパッケージは、プレミアムサービスのような高額な費用をかけずに利便性を求める幅広い消費者層のニーズに対応しています。月々の費用が予測しやすいため、個人ユーザーと中小企業の両方に広く採用されています。このセグメントは、乗用車カテゴリー全体にわたる高い拡張性というメリットも享受しています。

プレミアムパッケージセグメントは、高級車とパーソナライズされたモビリティ体験への需要の高まりに支えられ、2026年から2033年にかけて最も高いペースで成長すると予測されています。高所得層の消費者は、所有リスクなしでプレミアムモデルを利用できることをますます重視しています。コンシェルジュサービス、車両のアップグレード、交換サイクルの短縮といった充実した機能も、普及をさらに促進するでしょう。

- エンドユーザー別

エンドユーザーに基づいて、市場はビジネスユーザーと個人ユーザーに区分されます。ビジネスセグメントは、柔軟なフリート管理とコスト最適化への企業の関心の高まりを背景に、2025年には最大の市場シェアを占めました。車両サブスクリプションは、企業が設備投資を回避しながら、業務の俊敏性と予測可能なモビリティコストを確保することを可能にします。コンサルティング、物流、営業など、あらゆる分野の企業が、従業員の交通手段や短期プロジェクトにおいてサブスクリプションを活用しています。税制上の効率性とフリート管理の簡素化が、このセグメントの優位性を強化しています。

予測期間中、自動車所有に対する消費者の意識の変化に支えられ、個人向けセグメントは最も高い成長を遂げると予想されています。都市部の消費者は、長期的な金銭的負担を軽減するアクセスベースのモビリティソリューションをますます好むようになっています。利便性、バンドルサービス、そして定期的な車両アップグレードの可能性は、個人ユーザーにとってサブスクリプション型サービスの魅力を高めています。

車両サブスクリプション市場の地域分析

- 北米は、柔軟な車両アクセスと長期所有契約の減少に対する消費者の嗜好の変化により、2025年に38.9%という最大の収益シェアで車両サブスクリプション市場を支配しました。

- この地域の消費者は、保険、メンテナンス、ロードサイドアシスタンスをまとめて予測可能性と利便性を提供する包括的な価格モデルをますます重視しています。

- OEM主導のサブスクリプションプログラムの強力な存在、高い車両普及率、高度なデジタルインフラストラクチャ、成熟したモビリティエコシステムにより、車両サブスクリプションは個人ユーザーと法人ユーザーの両方にとって魅力的な選択肢として位置づけられています。

米国自動車サブスクリプション市場の洞察

米国の自動車サブスクリプション市場は、サブスクリプション型モビリティに対する消費者の高い認知度と、大手自動車メーカーおよびモビリティプロバイダーの積極的な参入に支えられ、2025年には北米で最大の収益シェアを獲得しました。消費者は、車両を柔軟に乗り換えることができ、減価償却リスクを回避できるサブスクリプションモデルにますます惹かれています。都市人口の増加、アプリベースのモビリティソリューションの普及拡大、そして企業フリートからの旺盛な需要が、市場拡大を加速させています。さらに、シームレスなオンボーディングと車両管理を実現するデジタルプラットフォームの統合も、導入を加速させています。

欧州の自動車サブスクリプション市場の洞察

欧州の自動車サブスクリプション市場は、自動車所有に対する意識の変化と、排出ガス規制および持続可能性に関する規制圧力の高まりを背景に、予測期間中に高いCAGRで成長すると予測されています。この地域の消費者は、都市生活と環境への配慮に合致した柔軟なモビリティソリューションを好んでいます。サブスクリプションモデルにおける電気自動車の導入拡大も、市場の成長を支えています。OEMの積極的な関与とモビリティサービスプロバイダーの拡大により、欧州の主要都市におけるアクセシビリティが向上しています。

英国の自動車サブスクリプション市場の洞察

英国の自動車サブスクリプション市場は、短期的な車両利用とコストの透明性に対する需要の高まりを背景に、予測期間中、着実に成長すると予想されています。消費者は、前払い金や長期のローン支払いを回避するために、サブスクリプションを選択する傾向が高まっています。デジタル技術を活用した先進的なモビリティプラットフォームと、確立された自動車販売エコシステムの存在が、サブスクリプションの普及を後押ししています。柔軟なフリートソリューションに対する企業の需要も、市場の持続的な成長に貢献しています。

ドイツの自動車サブスクリプション市場の洞察

ドイツの自動車サブスクリプション市場は、強力な自動車製造能力とOEM支援プログラムに対する消費者の高い信頼に支えられ、大幅な年平均成長率(CAGR)で拡大すると予想されています。ドイツの消費者は信頼性、車両品質、そしてサービス保証を重視しており、これらは体系化されたサブスクリプションサービスと密接に関連しています。電気自動車と持続可能性への関心の高まりは、自動車メーカーによるEVベースのサブスクリプションプランの導入を後押ししています。この市場は、高度な技術インフラと、柔軟なモビリティソリューションへの関心の高まりから恩恵を受けています。

アジア太平洋地域の自動車サブスクリプション市場に関する洞察

アジア太平洋地域の自動車サブスクリプション市場は、急速な都市化、可処分所得の増加、そしてモビリティ嗜好の変化を背景に、2026年から2033年の予測期間中に最も高いCAGRで成長する見込みです。この地域では、利便性と柔軟性を求める若年層消費者の間で、サブスクリプション型モデルの普及が進んでいます。デジタルエコシステムの拡大とスマートフォンの普及は、アプリベースの車両アクセスを支えています。また、地域におけるモビリティプロバイダーやOEMの存在感の高まりも、この普及をさらに加速させています。

日本における自動車サブスクリプション市場の洞察

日本の自動車サブスクリプション市場は、デジタル化の進展、都市部の高密度化、そして効率的なモビリティソリューションへの嗜好を背景に、急速に成長を遂げています。消費者は、自動車の利用や所有に伴う複雑な手続きを簡素化するサブスクリプションモデルにますます魅力を感じています。先進技術、コネクテッドカーシステム、そしてシームレスなデジタルインターフェースの統合が、市場の成長を支えています。さらに、企業ユーザーや都市部居住者からの需要も、サブスクリプション導入の拡大を後押ししています。

中国自動車サブスクリプション市場インサイト

The China vehicle subscription market accounted for the largest revenue share in Asia Pacific in 2025, driven by rapid urbanization, a growing middle class, and high acceptance of digital mobility platforms. Consumers are increasingly opting for subscription services to access vehicles without long-term financial commitments. Strong government support for shared mobility and electric vehicles is encouraging OEMs and mobility providers to expand subscription offerings. The availability of competitively priced vehicles and advanced digital ecosystems continues to propel market growth in China.

Vehicle Subscription Market Share

The vehicle subscription industry is primarily led by well-established companies, including:

- Fair Financial Corp. (U.S.)

- Clutch Technologies, LLC (U.S.)

- CarNext (Netherlands)

- FlexDrive (U.S.)

- Cluno GmbH (Germany)

- DriveMyCar Rentals Pty Ltd (Australia)

- BMW AG (Germany)

- Daimler AG (Germany)

- General Motors (U.S.)

- Hyundai Motor India (India)

- Tata Motors (India)

- Tesla (U.S.)

- Volkswagen (Germany)

- Volvo Car Corporation (Sweden)

- ZoomCar (India)

- Cox Automotive (U.S.)

- Wagonex Limited (U.K.)

- LeasePlan (Netherlands)

- Lyft, Inc. (U.S.)

Latest Developments in Global Vehicle Subscription Market

- In October 2024, Volkswagen Group of America, together with Volkswagen Financial Services, launched the VW Flex vehicle subscription program in the Atlanta metro area, marking a strategic move to strengthen OEM-led participation in the vehicle subscription market. By offering a month-to-month model with a single payment covering insurance, maintenance, and 24/7 roadside assistance, the initiative lowers entry barriers for consumers hesitant about long-term ownership. This development reinforces the market shift toward flexible, bundled mobility solutions and enhances competitive pressure on independent mobility providers

- In January 2023, FINN expanded its car subscription service for businesses into the U.S. market, building on the proven success of its B2B model in Germany. The launch strengthened FINN’s international footprint while accelerating adoption of subscription-based fleet solutions among corporate users. By emphasizing flexibility, full-service coverage, and continuous customer support, this move contributed to growing acceptance of subscriptions as a viable alternative to traditional corporate leasing

- In October 2022, Carvolution secured USD 16.12 million in Series D funding from Redalpine to scale its car subscription operations. The investment enabled the company to expand its subscription fleet and improve digital processes, enhancing overall service efficiency. This funding round highlighted strong investor confidence in subscription-based mobility models and supported market maturity through improved access and operational scalability

- 2022年3月、Arvalは、カスタマイズ可能なモビリティオプションを求める個人顧客をターゲットとした、柔軟なサブスクリプションソリューション「Arval Adaptiv」を発表しました。契約期間を調整可能な内燃機関(ICE)および電気自動車(EV)の幅広いモデルから選択できるようにすることで、パーソナライズされた持続可能な車両へのアクセスに対する需要の高まりに対応しました。この展開により、個人エンドユーザーセグメントが強化され、変化する消費者のモビリティ嗜好に合わせてサブスクリプションサービスが調整されました。

- 2022年2月、エイビスはFlexClubと提携し、南アフリカで競争力のある価格の車両サブスクリプションを提供し、サブスクリプションモデルを新興市場へ拡大しました。この提携は、オンラインマーケットプレイスを通じた長期かつ柔軟な契約に重点を置き、手頃な価格とアクセス性を向上させました。この取り組みにより、車両サブスクリプションの地理的範囲が拡大し、成熟した自動車市場以外への適応性も実証されました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。