世界の輸液ポンプシステム、付属品、ソフトウェア市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

12.00 Billion

USD

27.45 Billion

2025

2033

USD

12.00 Billion

USD

27.45 Billion

2025

2033

| 2026 –2033 | |

| USD 12.00 Billion | |

| USD 27.45 Billion | |

| % | |

|

世界の輸液ポンプシステム、アクセサリ、ソフトウェア市場のセグメンテーション:製品タイプ別(輸液ポンプシステム、輸液ポンプアクセサリ、輸液ポンプ管理ソフトウェア)、用途別(一般輸液、疼痛および麻酔管理、インスリン輸液、経腸輸液、化学療法、小児科/新生児科、血液学、消化器科、その他)、タイプ別(従来型輸液ポンプ、特殊輸液ポンプ)、使用方法別(使い捨て、再利用可能)、輸液方法別(静脈内、動脈内、皮下、硬膜外)、輸液タイプ別(持続輸液、間欠輸液)、操作タイプ別(シリンジポンプ、エラストマーポンプ、蠕動ポンプ、マルチチャンネルポンプ、スマートポンプ)、エンドユーザー別(病院およびクリニック、在宅医療、外来および手術センター、その他)、流通チャネル別(直接入札、小売販売) - 業界動向と2033年までの予測

輸液ポンプシステム、付属品およびソフトウェアの市場規模

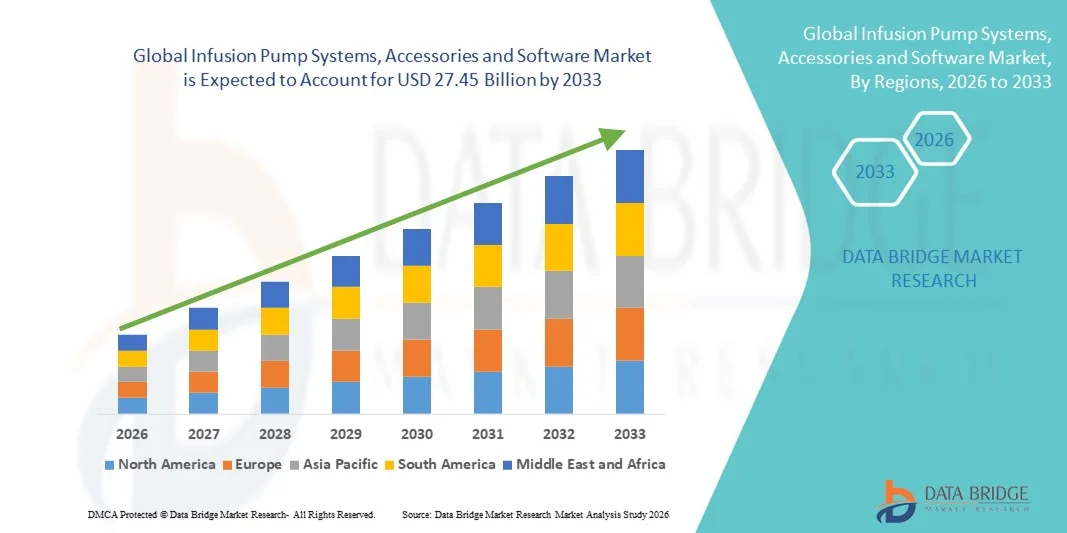

- 世界の輸液ポンプシステム、付属品、ソフトウェア市場規模は、2025年には120億米ドルと評価され、予測期間中の年平均成長率(CAGR)10.90%で、2033年には274億5000万米ドル に達すると予測されています。

- 市場の成長は、糖尿病、がん、心血管疾患などの慢性疾患の罹患率の上昇に加え、病院、外来診療センター、在宅医療における正確で制御された薬剤投与システムへの需要の高まりによって大きく促進されています。スマート輸液ポンプ、投与量誤差低減システム、統合ソフトウェアプラットフォームにおける継続的な技術進歩は、医療施設全体での導入をさらに加速させています。

- さらに、患者安全への重視の高まり、投薬ミスの最小化の必要性、そしてコネクテッドヘルスケアインフラへの需要の高まりにより、輸液ポンプシステム、付属品、およびソフトウェアは現代の臨床ケアに不可欠な要素として確立されつつあります。これらの要因が複合的に作用することで、輸液ポンプシステム、付属品、およびソフトウェアソリューションの普及が加速し、市場全体の成長を大きく促進しています。

輸液ポンプシステム、付属品、ソフトウェアの市場分析

- 輸液ポンプシステム、付属品、およびソフトウェアは、薬剤、輸液、栄養素の正確かつ制御された継続的な投与を可能にし、患者の安全性と臨床効率を向上させる能力があるため、病院、外来診療センター、在宅医療など、あらゆる医療現場において、現代の医療提供においてますます重要な構成要素となっています。

- 輸液ポンプシステムの需要増加の主な要因は、糖尿病、がん、心血管疾患などの慢性疾患の罹患率の上昇、外科手術の増加、高齢者人口の増加、そして投与量エラー低減システムや病院のITインフラと統合されたスマートポンプによる投薬エラーの削減の必要性である。

- 北米は、2025年に38.5%という最大の収益シェアを獲得し、輸液ポンプシステム、アクセサリー、ソフトウェア市場を牽引しました。これは、高度な医療インフラ、スマート輸液技術の高い普及率、患者の安全性を重視した強力な規制枠組み、そして大手医療機器メーカーの存在によって特徴づけられ、米国では病院ベースおよび在宅輸液療法の普及が大幅に拡大しています。

- アジア太平洋地域は、医療インフラの拡大、慢性疾患負担の増加、医療費の増加、中国やインドなどの新興国における高度な輸液技術の普及拡大などを背景に、予測期間中に輸液ポンプシステム、付属品、ソフトウェア市場において最も急速に成長する地域になると予想されています。

- 再利用可能なセグメントは、長期使用における高いコスト効率と病院での頻繁な導入に支えられ、2025年には収益の63.2%を占め、市場を席巻した。

レポートの範囲と輸液ポンプシステム、アクセサリ、ソフトウェア市場のセグメンテーション

|

属性 |

輸液ポンプシステム、アクセサリー、ソフトウェアに関する主要市場インサイト |

|

対象分野 |

|

|

対象国 |

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

南アメリカ

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

輸液ポンプシステム、付属品、ソフトウェアの市場動向

スマートでコネクテッドな輸液療法ソリューションへの需要の高まり

- 世界の輸液ポンプシステム、付属品、ソフトウェア市場における顕著かつ加速的なトレンドは、患者モニタリングと治療精度の向上を目的とした、高度な接続機能とデジタルヘルス技術の統合の拡大です。最新の輸液ポンプシステムは、無線接続、リアルタイムデータ追跡、病院情報システムや電子カルテ(EHR)との相互運用性を備えて設計されることが増えています。

- 例えば、大手メーカーは、投薬ミスを最小限に抑え、臨床結果を改善するために、投与量エラー低減システム(DERS)と統合された薬剤ライブラリを備えたスマート輸液ポンプを導入しています。これらのシステムにより、医療従事者は正確な投与量をプログラムし、逸脱があった場合にはアラートを受け取ることができ、患者の安全性が向上します。

- 高度なソフトウェアプラットフォームを導入することで、病院内の複数の部門にわたる複数の輸液装置の一元的なモニタリングが可能になります。臨床医は輸液状況の追跡、治療パラメータの調整、治療履歴の確認を遠隔で行えるため、ワークフローの効率化と手作業による文書作成の負担軽減につながります。

- さらに、携帯型輸液ポンプの普及拡大は、外来診療や在宅医療への移行を後押ししています。軽量でバッテリー駆動の機器により、患者は化学療法、インスリン療法、疼痛管理などの長期治療を自宅で快適に受けながら、臨床的な監視を維持することが可能になります。

- 相互運用性とデータ駆動型医療環境への重視の高まりは、輸液療法の実践方法を大きく変えつつあります。臨床意思決定支援システムとの統合により、正確な薬剤投与が保証されるとともに、病院全体の安全プロトコルもサポートされます。

- 技術的に高度で、患者中心で、デジタル接続された輸液ソリューションへのこの傾向は、医療提供モデルを大きく変革し、病院、専門クリニック、在宅医療の現場全体でイノベーションを推進しています。

輸液ポンプシステム、付属品、ソフトウェア市場の動向

ドライバ

慢性疾患の蔓延と正確な薬剤投与への需要の高まり

- がん、糖尿病、心血管疾患、消化器疾患などの慢性疾患の世界的な負担増大は、輸液ポンプシステム、付属品、ソフトウェア市場の主要な推進要因となっています。これらの疾患では、薬剤、輸液、栄養素の正確かつ継続的な投与が必要となることが多く、輸液ポンプは現代の臨床医療において不可欠なものとなっています。

- 外科手術件数と集中治療室への入院件数の増加に伴い、病院や外来手術センターにおける容量式輸液ポンプ、シリンジポンプ、患者自己調節鎮痛(PCA)ポンプの需要がさらに高まっている。正確な薬剤投与量と制御された輸液速度は、合併症や投薬ミスのリスクを大幅に低減する。

- 医療提供者は、患者の安全性を高め、規制基準を遵守するために、プログラム可能な薬剤ライブラリ、自動アラート、バーコードによる薬剤投与との互換性などの安全機能を備えた高度な輸液システムへの投資を増やしている。

- 在宅医療サービスや外来治療プログラムの拡大も市場成長に貢献している。携帯型輸液ポンプにより、患者は病院以外の場所で長期治療を管理できるようになり、医療費の削減と生活の質の向上につながる。

- さらに、医療インフラの近代化と患者安全基準の向上を目指す政府の取り組みにより、病院は従来の輸液システムを技術的に高度なソリューションに置き換えるよう促されている。

- 疾病の蔓延、医療費の増加、そして投薬ミスの最小化への強い関心が相まって、世界的に革新的な輸液ポンプシステムの需要が高まり続けている。

抑制/挑戦

高額な機器費用と輸液関連合併症のリスク

- 高度な輸液ポンプシステムの比較的高額な費用、および関連する付属品やソフトウェアのメンテナンス費用は、特に小規模な医療施設や発展途上地域において、導入の大きな障壁となっている。初期購入費用、スタッフ研修費用、継続的なソフトウェアのアップグレード費用は、限られた医療予算を圧迫する可能性がある。

- プログラミングエラー、機器の誤作動、カテーテル関連感染症など、輸液関連の合併症は、医療従事者にとって依然として大きな課題です。スマートポンプには安全機構が組み込まれていますが、設定ミスや人的ミスによって有害事象が発生する可能性は依然としてあります。

- 規制遵守要件や技術的な欠陥による製品リコールも市場成長を阻害する可能性がある。製造業者は厳格な品質および安全基準を遵守する必要があり、それが開発コストの増加や承認期間の延長につながる可能性がある。

- さらに、既存の病院ITシステムとの統合に関する課題は、特にデジタルインフラが旧式な施設において、高度な輸液ソフトウェアプラットフォームの完全な活用を制限する可能性がある。

- 接続型医療機器に関連するサイバーセキュリティ上の懸念は、新たな障害となっている。輸液ポンプのネットワーク接続機能がますます充実するにつれ、患者データの保護と不正アクセス防止は、医療機関にとって極めて重要な課題となっている。

- 費用対効果の高い製品イノベーション、強化されたトレーニングプログラム、堅牢なサイバーセキュリティフレームワーク、およびシステム相互運用性の向上を通じてこれらの課題に対処することは、輸液ポンプシステム、アクセサリ、およびソフトウェア市場の持続的な成長を確保するために不可欠となるでしょう。

輸液ポンプシステム、付属品およびソフトウェア市場の範囲

市場は、製品タイプ、用途、種類、使用方法、注入方法、注入タイプ、操作タイプ、エンドユーザー、および流通チャネルに基づいて区分される。

- 製品タイプ別

製品タイプに基づいて、輸液ポンプシステム、アクセサリ、およびソフトウェア市場は、輸液ポンプシステム、輸液ポンプアクセサリ、および輸液ポンプ管理ソフトウェアに分類されます。輸液ポンプシステムセグメントは、病院や集中治療室全体で容積式およびスマート輸液ポンプが広く採用されたことにより、2025年に48.7%という最大の市場収益シェアを占めました。糖尿病、がん、心血管疾患などの慢性疾患の蔓延により、信頼性の高い輸液供給システムの需要が高まっています。病院は、正確な薬剤投与と輸液管理のためにポンプシステムに大きく依存しています。投与エラー削減ソフトウェアとの統合により、患者の安全性が向上します。ICU入院と外科手術の増加により、さらに優位性が維持されます。先進国市場における確立された償還構造により、調達が強化されます。無線接続やEMR統合などの技術進歩により、ワークフローの効率が向上します。マルチパラメータプログラマブルポンプの需要により、収益が伸びます。新興国における病院インフラの拡張により、販売量が増加

輸液ポンプ管理ソフトウェア分野は、医療システムのデジタル化の進展を背景に、2026年から2033年にかけて年平均成長率(CAGR)14.6%と最も高い成長率を記録すると予想されています。病院は、投薬ミスを減らすために、集中監視と相互運用性ソリューションを優先的に導入しています。クラウドベースのプラットフォームにより、リアルタイムのデータ追跡と分析が可能になります。輸液の安全性に対する規制上の重視の高まりが、スマートソフトウェアの導入を加速させています。病院情報システムとの統合により、業務効率が向上します。AI対応の薬剤ライブラリの採用拡大が、成長の見通しを強化しています。医療提供者は、予測保守とコンプライアンス管理ツールを求めています。コネクテッドケアエコシステムの拡大が需要を支えています。新興市場は、デジタル輸液インフラへの投資を拡大しています。遠隔監視機能が市場浸透をさらに促進しています。継続的な製品イノベーションにより、予測期間中の持続的な拡大が保証されます。

- 申請により

用途に基づいて、市場は一般輸液、疼痛および麻酔管理、インスリン輸液、経腸輸液、化学療法、小児科/新生児科、血液学、消化器科、その他に分類されます。一般輸液セグメントは、水分補給療法、抗生物質、および日常的な静脈内薬物投与で広く使用されているため、2025年に最大の市場収益シェア29.8%を占めました。高い入院率と手術件数の増加が強い需要を支えています。一般輸液ポンプは、制御された薬剤投与のためにICUおよび一般病棟で広く使用されています。標準化された輸液プロトコルがセグメントの安定性を強化しています。病院は、精度と安全性のためにプログラム可能なポンプを好みます。慢性疾患の負担の増加により、患者の流入が安定しています。発展途上地域での医療施設の拡大が、さらに普及を促進しています。継続的な技術革新により、システムの信頼性が向上しています。有利な償還政策が先進国での調達を支えています。正確な体液バランス管理の必要性の高まりが優位性を強化しています。

化学療法セグメントは、世界的な癌の罹患率の上昇と標的型癌治療の普及拡大により、2026年から2033年にかけて15.1%という最も速いCAGRを記録すると予測されています。輸液ポンプは、制御された細胞毒性薬の投与に不可欠です。腫瘍センターは、投与エラーを減らすために高度なスマートポンプに投資しています。外来化学療法プログラムの増加は、携帯型ポンプの需要を刺激します。携帯型輸液システムの技術革新は、患者の快適性を向上させます。アジア太平洋地域における腫瘍学インフラの拡大は、市場の成長を加速させます。癌治療へのアクセスに関する認識の高まりは、需要を強化します。新規癌治療薬の規制当局の承認は、拡大に貢献します。癌治療施設への投資の増加は、長期的な成長を支えます。化学療法治療に対する償還の改善は、セグメントの見通しをさらに高めます。

- タイプ別

種類に基づいて、市場は従来型輸液ポンプと特殊輸液ポンプに分類されます。従来型輸液ポンプセグメントは、病院での日常的な静脈内療法で広く使用されているため、2025年には市場収益の56.4%を占め、最大のシェアを獲得しました。これらのポンプは費用対効果が高く、臨床的にも十分に確立されています。急性期医療現場での患者数の多さが需要を後押ししています。医療従事者は従来型のポンプシステムに精通しており、運用効率を確保しています。病院は耐久性があり、メンテナンスが容易な機器を好みます。安定した調達サイクルにより、安定した収益の流れが維持されます。既存の病院インフラとの統合により、優位性が支えられています。輸液と薬剤の継続的な投与の必要性により、持続的な利用が保証されます。

特殊輸液ポンプ分野は、インスリンポンプ、経腸輸液ポンプ、携帯型輸液装置の需要増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)13.9%と最も速い成長が見込まれています。糖尿病の有病率の上昇は、インスリンポンプの普及を大きく後押ししています。ウェアラブル輸液装置の技術革新は、患者の利便性を向上させています。在宅医療サービスの成長は、特殊ポンプの需要を加速させています。強化された安全機能とプログラム可能な機能は、普及を促進しています。携帯可能で患者に優しいデバイスへの嗜好の高まりは、さらなる成長を後押ししています。高齢者人口の増加も、需要増加に貢献しています。

- 使用状況別

用途に基づいて、市場は使い捨てと再利用可能に分類されます。再利用可能セグメントは、長期使用における高いコスト効率と病院での頻繁な導入に支えられ、2025年には収益の63.2%を占めて優位に立っています。再利用可能な輸液ポンプは、集中治療室、外科病棟、腫瘍科で広く利用されています。その耐久性と複数の薬剤投与システムとの互換性により、医療機関での利用が促進されています。病院は、体系化された滅菌プロトコルと集中管理施設により、再利用可能なシステムを好んでいます。長い耐用年数と低い使用コストにより、投資収益率が向上します。サービスと校正サポート付きの調達契約により、信頼性が向上します。技術的なアップグレードにより、デバイス全体を交換することなくソフトウェアを更新できます。病院情報システムとの統合により、モニタリング効率が向上します。三次医療センターでの患者数の多さにより、継続的な利用が維持されます。先進国市場の償還制度により、設備投資が促進されます。規制遵守と安全性の検証により、さらに導入が促進されます。スマートな再利用可能なポンプの継続的なイノベーションにより、2025年も収益面でのリーダーシップが維持されます。

使い捨て製品セグメントは、感染予防と患者安全への重視の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)12.8%で最も速い成長が見込まれています。院内感染への懸念の高まりにより、使い捨て輸液装置の需要が加速しています。使い捨てエラストマーポンプは、交差汚染のリスクを排除し、滅菌コストを削減します。外来手術センターや在宅医療の現場での採用拡大により、普及が進んでいます。利便性、軽量設計、廃棄の容易さが、ユーザーの受け入れを促進しています。外来化学療法や抗生物質療法の拡大が、成長の勢いを支えています。新興国では、滅菌インフラが限られているため、需要が増加しています。メーカーは、アクセス性を向上させるために、費用対効果の高い設計に注力しています。感染管理基準に対する規制上の奨励が、普及をさらに促進しています。在宅治療を必要とする高齢者人口の増加が、拡大に貢献しています。遠隔医療や遠隔ケアプログラムの成長が、使い捨てポンプの導入を後押ししています。これらの要因が総合的に、このセグメントは2033年まで力強いCAGR成長を遂げる態勢を整えています。

- 点滴法による

注入方法に基づいて、市場は静脈内、動脈内、皮下、硬膜外に分類されます。静脈内セグメントは、救急医療、外科、腫瘍学、集中治療における幅広い用途により、2025年に最大の収益シェア58.9%を占めました。IV注入は、危機的な状況において迅速な薬剤投与と正確な投与量制御を保証します。病院は、化学療法、輸液管理、麻酔投与にIVポンプを多用しています。臨床での高い習熟度と確立されたプロトコルにより、広く普及しています。幅広い薬剤との互換性により、汎用性が向上します。投与エラー低減システムを備えた高度なIVスマートポンプは、患者の安全性を強化します。先進的な医療制度における強力な償還構造は、需要をさらに支えています。入院患者数と手術件数の増加は、収益の安定性に貢献しています。電子カルテとの統合により、ワークフローの効率が向上します。IVポンプ技術の継続的な革新は、信頼性を強化します。病院による大規模な調達は、安定した収益シェアを確保します。これらの要因が複合的に作用した結果、IVセグメントは2025年に市場を席巻することになった。

皮下投与セグメントは、インスリン療法や生物学的製剤の投与における使用増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)14.3%と最も速い成長が見込まれています。患者は、低侵襲投与法をますます好むようになっています。皮下注入は、糖尿病や自己免疫疾患などの慢性疾患の自宅での簡便な管理を可能にします。ウェアラブル注入ポンプの普及は、患者の移動性と服薬遵守を向上させます。生物学的製剤の医薬品開発の進歩は、このセグメントの需要を刺激します。世界的に慢性疾患の有病率が拡大していることが、普及を加速させています。技術革新は、投与量の正確性と快適性を向上させます。ウェアラブルポンプに対する規制当局の承認が有利なことで、市場参入が強化されます。自己投与療法に対する意識の高まりが、普及を後押しします。外来診療を推進する医療制度は、さらなる拡大を促進します。新興市場では、医療へのアクセス改善により需要が増加しています。これらの要因が総合的に作用し、皮下投与セグメントは予測期間中に最も高いCAGRを達成する見込みです。

- 輸液の種類別

注入タイプに基づいて、市場は持続注入と間欠注入に分類されます。持続注入セグメントは、ICUケアと長期治療管理における重要な役割により、2025年には60.5%のシェアを占め、市場を牽引しました。持続注入は、血漿中の薬物濃度を安定させ、治療結果を改善します。腫瘍学、麻酔、疼痛管理、集中治療で広く使用されています。病院は、変動のない一貫した薬剤投与のために持続注入システムを好みます。長期治療を必要とする慢性疾患の有病率の増加が需要を支えています。高度なプログラム可能なポンプは、投与精度を高めます。三次医療機関における強力なプレゼンスは、収益の安定性を支えています。モニタリングシステムとの統合は、臨床効率を強化します。償還政策は、先進国市場における長期注入療法を優遇しています。世界中でICUベッド数が増加していることが、セグメントの拡大に貢献しています。スマート注入システムの技術的アップグレードは、リーダーシップをさらに強化します。これらの要因により、セグメントは2025年も優位性を維持することができました。

間欠的輸液セグメントは、外来および日帰り治療モデルの拡大に牽引され、2026年から2033年にかけて12.4%という最も速いCAGRを記録すると予想されています。間欠的輸液は、抗生物質や化学療法の投与スケジュールを柔軟に設定できます。日帰り手術センターへの移行が進んでいることも、このセグメントの成長を後押ししています。在宅輸液サービスは、慢性疾患患者の間で人気が高まっています。長期入院と比較して費用対効果が高いことが魅力を高めています。技術の進歩により、携帯型およびバッテリー駆動のシステムが実現しています。利便性に対する患者の嗜好の高まりが、導入を加速させています。専門クリニックの増加が利用を促進しています。新興国では、外来インフラの整備により需要が高まっています。外来医療サービスに対する規制上の支援が、さらに普及を後押ししています。患者が予定された投与スケジュールを遵守することで、治療効果が向上します。これらの要因が総合的に、このセグメントの高いCAGRを牽引しています。

- 操作タイプ別

操作タイプに基づいて、市場はシリンジポンプ、エラストマーポンプ、蠕動ポンプ、マルチチャンネルポンプ、スマートポンプに分類されます。スマートポンプセグメントは、統合された薬剤ライブラリ、安全アラーム、接続機能により、2025年に41.7%の収益シェアを占め、市場を牽引しました。投薬ミスの削減に対する規制当局の注目は、スマートポンプの導入を強く後押ししています。病院は、患者の安全性を高めるためにデジタル輸液システムを優先しています。電子カルテとの統合により、リアルタイムのモニタリングが可能になります。高度な分析と投与量エラー削減システムは、成果を向上させます。医療のデジタル化の進展は、調達を加速させます。先進国における強力な設備投資は、需要を維持します。マルチセラピー互換性は、臨床的有用性を高めます。医療従事者向けのトレーニングプログラムは、導入を促進します。継続的な製品イノベーションは、競争力を強化します。品質認証基準への重視の高まりは、使用を強化します。これらの要因が総合的に、2025年のセグメントリーダーシップを支えました。

エラストマーポンプセグメントは、携帯型輸液ソリューションの需要増加に支えられ、2026年から2033年にかけて年平均成長率(CAGR)13.6%と最も速い成長が見込まれています。エラストマーポンプは軽量で使い捨てが可能であり、外来治療に最適です。在宅医療における化学療法や抗生物質治療の増加が成長を牽引しています。電子ポンプと比較してコスト効率が高いことが普及を促進しています。複雑なプログラミングが不要な使いやすさが患者のコンプライアンス向上に貢献しています。外来手術センターの拡大が利用率を高めています。新興市場では、手頃な価格のためエラストマーシステムが好まれています。技術革新により流量の一貫性が向上しています。電源の必要性が減ることで柔軟性が高まります。世界的な在宅医療インフラの拡大が需要を押し上げています。慢性治療を必要とする高齢者人口の増加が拡大を後押ししています。これらの要因が複合的に作用し、このセグメントは急速なCAGR成長を遂げる態勢を整えています。

- エンドユーザーによる

エンドユーザーに基づいて、市場は病院とクリニック、在宅医療、外来および外科センター、その他に分類されます。病院とクリニックのセグメントは、入院患者数の増加と高度な輸液インフラに牽引され、2025年に57.8%のシェアを占めました。大規模な医療施設では、輸液ポンプを必要とする複雑な手術や集中治療が行われます。熟練した専門家の存在が業務効率を支えています。強力な償還制度が機器調達能力を高めています。集中監視システムとの統合によりワークフローが改善されます。ICUの収容能力の増加が需要を維持しています。腫瘍科や専門部門の存在が利用率を高めています。デジタルヘルスケアへの資本投資が購買力を強化しています。保守およびサービス契約により機器の長寿命が保証されます。標準化された臨床プロトコルにより信頼性が強化されます。大規模な調達契約により安定した収益が確保されます。これらの要素により、2025年に優位性を確立することができました。

在宅医療分野は、慢性疾患の罹患率の上昇と在宅ケアへの嗜好の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)14.9%と最も速い成長が見込まれています。携帯型輸液ポンプは治療の利便性を向上させます。遠隔医療の統合により、遠隔での患者モニタリングが可能になります。高齢者人口の増加は、長期治療の需要を高めます。長期入院と比較したコスト削減は、導入を加速させます。在宅看護サービスの拡大はインフラを強化します。技術の進歩により、機器の携帯性と安全性が向上します。セルフケア管理に関する意識の高まりは成長を後押しします。在宅輸液療法に対する有利な償還制度は、利用を促進します。新興市場では、分散型ケアへの需要が高まっています。地域医療を促進する政府の取り組みは、拡大に貢献します。これらの要因が総合的に、この分野を力強いCAGR成長へと導きます。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札と小売販売に区分されます。直接入札セグメントは、病院や医療システムとの大量調達契約に支えられ、2025年には55.1%のシェアを占めました。大規模な購入契約は、コスト効率と安定したサプライチェーンを保証します。公的医療機関は、透明性のために入札ベースの調達を好みます。長期的なサプライヤーパートナーシップは、サービスとメンテナンスの信頼性を高めます。大量購入割引は、競争力のある価格設定を強化します。確立された流通ネットワークは、製品の入手可能性を向上させます。政府資金の病院は、直接入札に大きく依存しています。機関購入者からの予測可能な需要は、収益の安定性を維持します。保証とアフターサービスサポートは、購入者の信頼を強化します。調達の標準化は、規制遵守を保証します。世界的に病院インフラが拡大していることも、優位性をさらに支えています。これらの要因により、このセグメントは2025年に主導権を握ることができました。

小売販売セグメントは、在宅医療モデルの拡大を背景に、2026年から2033年にかけて年平均成長率(CAGR)12.2%と最も速い成長が見込まれています。医療用品店やeコマースプラットフォームでの入手可能性の向上により、アクセス性が向上しています。自己投与療法に対する患者の意識の高まりが需要を押し上げています。オンラインヘルスケアマーケットプレイスの成長により、流通範囲が拡大しています。手頃な価格の携帯型輸液装置が消費者の購入を後押ししています。在宅療法に対する保険適用範囲の拡大により、費用負担が軽減されています。デジタルマーケティングと消費者直販戦略により、普及が加速しています。新興市場への進出により、小売市場への浸透率が向上しています。慢性疾患管理プログラムの成長が需要を支えています。便利な調達チャネルへの嗜好の高まりが売上を牽引しています。物流の改善と玄関先配送サービスにより、ユーザーエクスペリエンスが向上しています。これらの要因が複合的に作用し、セグメントの力強いCAGR成長が予測されています。

輸液ポンプシステム、付属品およびソフトウェア市場の地域別分析

- 北米は、2025年に38.5%という最大の収益シェアを獲得し、輸液ポンプシステム、付属品、ソフトウェア市場を牽引しました。これは、高度な医療インフラ、スマート輸液技術の普及、患者の安全と投薬ミスの削減を重視する強力な規制枠組みが特徴です。この地域は、大手医療機器メーカーの強力な存在感、継続的な技術革新、病院や専門クリニックにおけるデジタルヘルス統合への多額の投資といった恩恵を受けています。さらに、慢性疾患の罹患率の上昇、外科手術の増加、在宅輸液療法プログラムの拡大も市場成長に大きく貢献しており、特に米国では、病院と在宅医療の両方で高度な輸液システムが急速に導入されています。

- 北米の医療従事者は、投与量エラー低減システム(DERS)、統合型薬剤ライブラリ、および電子カルテ(EHR)システムとの相互運用性を備えた輸液ポンプの使用を優先している。臨床転帰の改善、有害事象の最小化、ワークフロー効率の向上に対する重視の高まりは、地域全体で高度な輸液ポンプシステム、アクセサリ、および集中型ソフトウェアプラットフォームの導入をさらに加速させている。

- この普及は、有利な償還政策、強力な医療費支出能力、そして安全な輸液手技の向上を目的とした継続的な研修プログラムによってさらに後押しされています。確立された病院ネットワーク、専門的な腫瘍学センター、集中治療センターの存在は、北米が世界市場で主導的な地位を維持していることを裏付けています。

米国輸液ポンプシステム、アクセサリー、ソフトウェア市場の概況

米国の輸液ポンプシステム、付属品、ソフトウェア市場は、医療施設全体への先進医療技術の広範な統合を背景に、2025年に北米で最大の収益シェアを獲得しました。患者安全対策、投薬ミスの削減、厳格な規制基準の遵守に重点を置く米国の姿勢は、スマート輸液ポンプの導入を大幅に加速させています。がん、糖尿病、心血管疾患などの慢性疾患の負担増大は、病院、外来手術センター、在宅医療環境における正確かつ持続的な薬剤投与システムへの需要を高めています。さらに、携帯型ポンプ技術の改良に支えられた在宅輸液療法サービスの急速な拡大は、長期疾患管理の実践を変革しています。米国の医療機関は、集中監視、リアルタイムデータ分析、病院ITインフラとのシームレスな統合を可能にする相互運用可能な輸液ソフトウェアシステムへの投資を増やしています。これらの進歩は、業務効率の向上、患者アウトカムの改善、そして地域市場における米国の優位性の強化につながっています。

欧州輸液ポンプシステム、アクセサリー、ソフトウェア市場の概況

欧州の輸液ポンプシステム、付属品、ソフトウェア市場は、強力な規制監督、医療近代化への取り組みの高まり、そして正確な薬剤投与システムへの需要増加に支えられ、予測期間を通じて大幅な年平均成長率(CAGR)で拡大すると予測されています。欧州諸国は、技術的に高度な輸液システムの導入を通じて、投薬ミスを最小限に抑え、患者の安全性を高めることに重点を置いています。同地域では、輸液ポンプと病院情報システムや臨床意思決定支援ツールとの統合など、デジタルヘルスインフラへの投資が拡大しています。さらに、慢性疾患の蔓延と高齢化の進行に伴い、入院患者と外来患者の両方において、長期輸液療法へのニーズが高まっています。

携帯型輸液ポンプの普及もヨーロッパ全域で増加しており、これは在宅医療や地域医療サービスへの広範な移行を反映している。

英国における輸液ポンプシステム、アクセサリー、ソフトウェア市場の概況

英国の輸液ポンプシステム、付属品、ソフトウェア市場は、医療提供の近代化と医薬品安全基準の向上に向けた継続的な取り組みに牽引され、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。全国の病院では、臨床リスクの低減と治療精度の向上を図るため、高度な安全機能を備えたスマート輸液ポンプの導入が進んでいます。がんや代謝性疾患の罹患率の上昇は、化学療法輸液システム、インスリンポンプ、患者自己調節鎮痛装置(PCA)の需要を押し上げています。さらに、政府主導の医療デジタル化プログラムは、臨床ワークフローの効率化を図るため、輸液装置と集中型データ管理プラットフォームの統合を促進しています。在宅医療サービスや地域医療プログラムの役割拡大も、英国全土における携帯型で使いやすい輸液システムの普及をさらに後押ししています。

ドイツにおける輸液ポンプシステム、アクセサリー、ソフトウェア市場の概況

ドイツの輸液ポンプシステム、付属品、ソフトウェア市場は、同国の強固な医療インフラと技術革新への注力に支えられ、予測期間中に相当な年平均成長率(CAGR)で拡大すると予想されています。ドイツは患者の安全、臨床精度、高度な医療工学に重点を置いており、病院や専門クリニック全体で高性能輸液システムの導入が進んでいます。病院の近代化とデジタルヘルスケアへの変革への投資増加は、スマート輸液ポンプと電子カルテおよび集中監視システムの統合を促進しています。さらに、高齢者人口の増加と慢性疾患の蔓延は、長期輸液療法に対する持続的な需要に貢献しています。ドイツの確立された医療機器製造エコシステムと品質基準への取り組みは、欧州輸液ポンプ市場におけるドイツの地位をさらに強化しています。

アジア太平洋地域における輸液ポンプシステム、アクセサリー、ソフトウェア市場の概況

The Asia-Pacific infusion pump systems, accessories and software market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by expanding healthcare infrastructure, rising chronic disease burden, and increasing healthcare expenditure across emerging economies. Governments in the region are investing heavily in hospital development, critical care expansion, and digital health technologies. The growing patient population requiring oncology, diabetes, and critical care treatments is significantly boosting the demand for reliable and cost-effective infusion systems. In addition, improving awareness of medication safety standards and increasing training initiatives for healthcare professionals are accelerating the adoption of advanced infusion technologies. As Asia-Pacific continues to strengthen its manufacturing capabilities for medical devices, improved affordability and wider accessibility of infusion pumps and related software solutions are further supporting regional market growth.

Japan Infusion Pump Systems, Accessories and Software Market Insight

The Japan infusion pump systems, accessories and software market is gaining momentum due to the country’s advanced healthcare system, aging population, and strong demand for precision-based medical technologies. The high prevalence of age-related chronic diseases is driving sustained demand for infusion therapies in hospitals and long-term care facilities. Japanese healthcare providers emphasize safety, accuracy, and technological sophistication, leading to increased adoption of programmable infusion pumps and integrated monitoring systems. The expansion of home healthcare services is also contributing to rising demand for compact, portable infusion devices tailored to elderly patients.

China Infusion Pump Systems, Accessories and Software Market Insight

The China infusion pump systems, accessories and software market accounted for the largest market revenue share in Asia Pacific in 2025, supported by rapid healthcare infrastructure expansion and rising healthcare investments. The country’s growing burden of chronic diseases, particularly cancer and diabetes, is increasing the need for advanced drug delivery systems across hospitals and specialty clinics. Government initiatives aimed at strengthening hospital capabilities and improving patient safety standards are encouraging the adoption of smart infusion technologies. In addition, the presence of domestic manufacturers and expanding production capacity is improving device affordability and accessibility. Overall, Asia-Pacific is expected to emerge as the fastest-growing region in the global Infusion Pump Systems, Accessories and Software market, driven by expanding healthcare modernization efforts, rising patient awareness, and increasing demand for efficient and accurate infusion therapy solutions across both urban and rural healthcare settings.

Infusion Pump Systems, Accessories and Software Market Share

輸液ポンプシステム、付属品、ソフトウェア業界は、主に以下のような実績のある企業によって牽引されています。

- BD(米国)

- バクスター・インターナショナル社(米国)

- ICUメディカル社(米国)

- フレゼニウス・カビAG(ドイツ)

- B.ブラウンSE(ドイツ)

- メドトロニック(アイルランド)

- スミス・メディカル(英国)

- テルモ株式会社(日本)

- ムーグ社(米国)

- ニプロ株式会社(日本)

- マインドレイ・メディカル・インターナショナル・リミテッド(中国)

- ザイノメディカル(米国)

- インスレット・コーポレーション(米国)

- Tandem Diabetes Care, Inc. (米国)

- ミクレル・メディカル・デバイセズSA(ギリシャ)

世界の輸液ポンプシステム、アクセサリー、ソフトウェア市場における最新動向

- 2023年8月、ICU Medical Inc.は、LifeShield輸液安全ソフトウェアを搭載したPlum Duo輸液ポンプについて、米国FDAから510(k)規制承認を取得しました。これにより、病院や急性期医療現場における薬剤の安全性と投与精度を向上させるために設計された精密輸液プラットフォームの一環として、同システムの商業展開が可能になりました。

- 2023年6月、B. Braun Medical Inc.は、次世代の輸液ポンプ管理ツールであるDoseTrac Enterprise輸液管理ソフトウェアを発表しました。このソフトウェアは、最大40,000台のポンプのリアルタイム監視、過去のレポート作成、ネットワーク全体の可視性を提供し、臨床意思決定支援と運用分析を強化します。

- 2023年2月、マインドレイ・メディカル・インターナショナル社は、高精度、適応型カスタマイズ、および簡素化された操作性を特徴とするBeneFusion iシリーズおよびuシリーズの輸液システムを発表しました。これらのシステムは、臨床環境全体における薬剤の安全性とワークフロー効率の向上を目指しています。

- 2024年4月、バクスター・インターナショナル社は、Dose IQ安全ソフトウェアを統合した大容量輸液ポンプNovum IQについて、米国FDAの承認を取得しました。これにより、電子カルテとの相互運用性が向上し、医療システム全体で標準化された薬剤ライブラリをサポートする高度な投与量エラー低減機能が実現しました。

- 2025年4月、ICU Medical Inc.は、Plum Duo™システムを補完するシングルチャンネルの精密IVポンプであるPlum Solo™について、FDA 510(k)承認を取得しました。これは、精度、安全アラート、ワイヤレス臨床統合の向上を目指すICU Medical IVパフォーマンスプラットフォームの拡張の一環です。

- 2025年3月、バクスター・インターナショナル社は、クラウド接続型プラットフォームであるスマート輸液システム「Amia IQ」を発表しました。このシステムは、遠隔モニタリングの強化、投与ミスの削減、病院および在宅医療の両方における臨床ワークフローのサポート向上を目的とした予測分析機能を備えています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。