中東・アフリカにおけるがん光線力学療法市場の規模、シェア、動向分析レポート

Market Size in USD Billion

CAGR :

%

USD

160.69 Million

USD

287.92 Million

2024

2032

USD

160.69 Million

USD

287.92 Million

2024

2032

| 2025 –2032 | |

| USD 160.69 Million | |

| USD 287.92 Million | |

| % | |

|

中東およびアフリカにおけるがん光線力学療法市場のセグメンテーション、製品タイプ別(光感受性薬、光線力学療法機器)、がん適応症別(皮膚および皮膚腫瘍、頭頸部、食道、肺、膀胱、子宮頸部、前立腺)、治療法別(単独療法、補助療法、緩和療法、その他)、処置技術別(体外照射、腔内(内視鏡)照射、組織内(内部)照射、その他)、疾患ステージ別(早期がん、後期がん)、患者属性別(高齢者、成人、小児)、エンドユーザー別(病院、皮膚科および皮膚がんクリニック、外来手術センター(ASCS)、学術研究機関、その他)、流通チャネル別(直接入札、サードパーティ販売業者、オンライン、その他) - 業界動向と2025年までの予測2032

中東およびアフリカにおけるがん光線力学療法市場規模

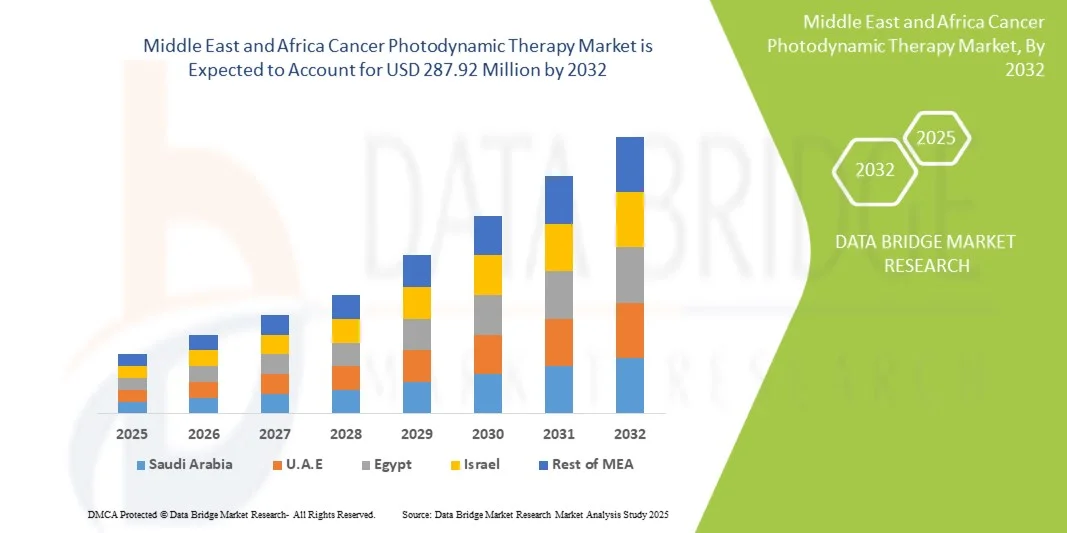

- 中東およびアフリカのがん光線力学療法市場は、2024年に1億6,069万米ドルと評価され、予測期間中に7.7%のCAGRで2032年までに2億8,792万米ドルに達すると予想されています。

- 市場は主に、がん罹患率の上昇、医療費の増加、そして先進的な治療法への意識の高まりによって牽引されています。医療インフラの急速な改善、専門のがん治療センターの拡大などにより、

- この成長は、早期診断と革新的な治療法を促進する政府の取り組み、大規模な患者プール、光線力学療法技術への国際企業と地元企業による投資の増加などの要因によって推進されています。

中東およびアフリカにおけるがん光線力学療法市場分析

- がん光線力学療法(PDT)市場は、がん罹患率の増加、非侵襲的治療への意識の高まり、光感受性薬およびレーザー技術の進歩に牽引され、着実に成長を遂げています。北米は、堅固な医療インフラと積極的な研究開発投資により、市場を牽引しています。

- アジア太平洋地域の新興市場では、政府の取り組み、医療費の増加、高齢化人口の増加を背景に、PDTの導入が急速に進んでいます。しかし、治療費の高騰と限られた償還が依然として大きな制約要因となっています。一方で、併用療法や標的光感受性剤の継続的な革新は、大きな成長機会をもたらしています。

- 南アフリカは、高度な医療インフラ、革新的な治療法の普及率の高さ、強力な研究開発投資、有利な償還政策、そして低侵襲療法への認知度に支えられ、2025年には中東・アフリカのがん光線力学療法市場において26.09%という最大の収益シェアを獲得し、市場をリードすると予想されています。さらに、有力な市場プレーヤーの存在と支援的な規制枠組みが、この地域の市場成長と普及率を加速させています。

- 南アフリカは、がん罹患率の上昇、医療インフラの拡大、先進治療への意識の高まり、早期診断を促進する政府の取り組みを背景に、予測期間中に中東およびアフリカのがん光線力学療法市場において8.5%のCAGRで最速の成長を遂げると予想されています。さらに、革新的技術の導入拡大と可処分所得の増加も、この地域における光線力学療法の需要を押し上げています。

- 光増感剤セグメントは、治療における中心的な役割、がん細胞を標的とする高い特異性、新薬の承認の増加、併用療法の採用の増加、および有効性の向上と副作用の軽減を促進する継続的な研究開発により、2025年に中東およびアフリカのがん光線力学療法市場で78.27%の市場シェアを獲得し、市場を支配すると予想されています。

レポートの範囲と中東およびアフリカのがん光線力学療法市場のセグメンテーション

|

属性 |

中東およびアフリカのシルク主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

中東およびアフリカ

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

中東およびアフリカにおけるがん光線力学療法市場の動向

「他のがん治療との統合」

- 光線力学療法(PDT)は、免疫反応を刺激しながら局所的な腫瘍細胞を死滅させる能力があり、マルチモーダル癌治療の魅力的なパートナーとして位置づけられています。

- PDTは腫瘍抗原の放出を増加させ、腫瘍微小環境を調整し、免疫細胞の浸潤または活性化を促進できることがますます明らかになっています。これらのメカニズムは、免疫チェックポイント阻害剤、治療用癌ワクチン、化学療法、放射線療法と相乗効果を発揮する可能性があります。

- PDTと全身療法を組み合わせることで、局所制御を持続的な全身反応に変換し、毒性物質の投与量を減らすことができ、適応症(切除不能または転移性疾患など)を拡大することができる。

- 臨床研究とトランスレーショナルリサーチが増加するにつれて、他のモダリティとの統合はPDTの臨床的意義と商業的普及を拡大するための価値の高い道筋となる。

中東およびアフリカにおけるがん光線力学療法市場の動向

ドライバ

「がんの罹患率の増加」

- 世界的な癌罹患率の増加は、光線力学療法(PDT)などの治療法の需要を高める最大の要因の一つである。

- 人口が増加し高齢化し、診断ツールが改良されるにつれて、毎年より多くの癌症例が検出されている。

- 低所得国や中所得国では、喫煙、肥満、座りがちな生活、大気汚染、感染症などのリスク要因の割合が高いことも、発症率の上昇に寄与している。

- 効果的で、侵襲性が低く、費用対効果の高い局所治療法を必要とする患者が増えるにつれて、PDTはより魅力的になります。

- がんの負担の増加は医療システムに負担をかけ、治療成績を改善し、副作用を減らし、より広く展開できる治療法に対する緊急の圧力を生み出している。

抑制/挑戦

「光の浸透深度の制限」

- 光線力学療法のより広範な採用と有効性を妨げる大きな制限は、活性化光の人体組織への浸透が制限されていることである。

- 光感受性剤は特定の波長の光によって活性化される必要があるため、組織による光の吸収と散乱により、照射が到達できる深度が制限される。

- 可視光PSは、表面またはアクセスしやすい腫瘍にのみ有効であることが多いが、より深いまたは大きな腫瘍では依然として困難である。

- この制限により、腫瘍の破壊が不完全となり、侵襲的な光照射(例えば、ファイバープローブ、内視鏡検査)が必要となり、手順が複雑化し、予後不良や再発につながる可能性がある。

- これを克服する画期的な進歩がない限り、PDTは非侵襲的かつ効果的に治療できる癌の範囲が制限されたままである。

中東およびアフリカにおけるがん光線力学療法市場の展望

市場は、製品タイプ、がんの適応症、治療法、処置技術、病気の段階、患者の人口統計、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 製品タイプ別

製品タイプ別に見ると、中東およびアフリカにおける世界のがん光線力学療法市場は、光感受性薬と光線力学療法機器に分類されます。2025年には、治療効果における重要な役割、がん種全体への幅広い適用性、そして多様な製剤(静脈内、局所、経口、膀胱内、腹腔内)により、光感受性薬が78.27%のシェアで市場を席巻すると予想されています。この市場シェア拡大を牽引する主な要因としては、がん罹患率の上昇、低侵襲療法の導入拡大、継続的な医薬品イノベーション、そして規制当局の承認などが挙げられ、これらが相まって光感受性薬はPDT機器を凌駕する主要な収益源となっています。

中東・アフリカにおけるがん光線力学療法(PDT)市場において、光増感剤(PDT)は、標的治療および低侵襲がん治療の導入拡大により、年平均成長率7.8%で成長率トップクラスです。PDTの有効性に対する認知度の高まり、従来の治療法に比べて副作用が少ないこと、そして腫瘍選択性が向上し組織深部への浸透性も向上した次世代光増感剤の開発が、PDTの需要を牽引しています。さらに、新規光増感剤の臨床研究と承認取得が市場拡大を後押ししています。

- がんの兆候別

がんの適応症に基づき、中東およびアフリカにおける世界のがん光線力学療法市場は、皮膚・皮膚腫瘍、頭頸部、食道、肺、膀胱、子宮頸部、および前立腺に分類されます。2025年には、皮膚・皮膚腫瘍が57.28%のシェアを占め、市場を席巻すると予想されています。これは、皮膚がんの罹患率の高さ、早期発見への意識の高まり、そして優れた美容効果を実現するPDTの有効性によるものです。このセグメントは、特に最も大きな患者層を占める高齢者および成人患者において、光感受性薬およびPDT機器の幅広い導入の恩恵を受けています。さらに、日光角化症、基底細胞がん、および扁平上皮がんに対する低侵襲性標的療法の需要増加と、主要地域における有利な償還ポリシーが、他のがん適応症に対する同分野の市場リーダーシップをさらに強化しています。

皮膚・皮膚腫瘍学分野は、中東・アフリカにおけるがん光線力学療法市場において、皮膚がんの罹患率の増加、早期診断への意識の高まり、そして副作用の少ない低侵襲治療への関心の高まりにより、8.1%のCAGRで成長しており、最も高い成長率を誇っています。光線力学療法は、標的を絞った作用、迅速な回復、そして美容上の改善といったメリットがあり、皮膚腫瘍学において非常に魅力的な治療法となっています。さらに、光感受性剤と光照射システムの技術進歩も、この分野における普及を促進しています。

- 治療法別

治療様式に基づき、中東およびアフリカにおける世界のがん光線力学療法市場は、単独療法、補助療法、緩和療法、その他に分類されます。2025年には、皮膚がん、食道がん、肺がんなどの局所がんの一次治療としての有効性から、単独療法セグメントが47.46%のシェアで市場を席巻すると予想されています。この優位性を推進する主な要因としては、高い有効性、低侵襲性、優れた美容効果、標的療法に対する臨床的選好の高まりなどが挙げられます。地域別では、北米と欧州が、高度な医療インフラ、確立された償還枠組み、そして高い患者認知度を背景に、単独PDTの導入をリードしています。一方、アジア太平洋地域の新興市場では、がん罹患率の上昇、病院ネットワークの拡大、そして最新の腫瘍治療へのアクセス向上を背景に、導入が拡大しています。こうした地域的な動向に加え、PDTの利点に関する教育と認知度の高まりが相まって、単独療法の世界的な優位性を強化しています。

中東・アフリカがん光線力学療法市場において、単独療法は8.0%のCAGR(年平均成長率)で成長率トップクラスです。これは、併用療法に比べて簡便性、費用対効果、副作用の少なさが理由です。追加の薬剤や介入を必要とせず、腫瘍を標的とした治療が可能であるため、患者のコンプライアンスが向上します。外来診療における導入の増加、低侵襲治療への意識の高まり、光感受性剤および光照射システムの進歩が、このセグメントの急速な成長をさらに牽引しています。

- 手順別テクニック

中東・アフリカにおける世界のがん光線力学療法市場は、手技別に、体外照射、体腔内(内視鏡的)照射、組織内(体内)照射、その他に分類されています。2025年には、体外照射セグメントが非侵襲性、使いやすさ、そして表在性腫瘍への有効性から、72.28%のシェアで市場を席巻すると予想されています。先進的な医療インフラと保険償還政策に支えられた北米と欧州での積極的な導入に加え、がんの罹患率と認知度の高まりに伴うアジア太平洋地域における需要の高まりが、このセグメントの市場リーダーシップを牽引しています。

腔内(内視鏡)送達セグメントは、中空臓器の腫瘍に対する最小限の侵襲性で標的を絞った光と光感受性剤の投与を可能にし、全身曝露と副作用を減らし、繰り返しの治療を可能にし、食道がん、気管支がん、膀胱がんにおける腫瘍へのアクセスを改善し、回復時間を短縮するため、世界の中東およびアフリカのがん光線力学療法市場において8.2%のCAGRで最も急速に成長しています。

- 病気のステージ別

中東・アフリカにおける世界のがん光線力学療法市場は、病期に基づいて、早期がんと後期がんに分類されます。2025年には、局所的な腫瘍へのPDTの有効性、健常組織へのダメージの最小化、そして美容上のメリットにより、早期がんセグメントが83.47%のシェアを占め、市場を席巻すると予想されています。このセグメントは、患者の高い認知度、低侵襲治療への選好、そして北米と欧州における広範な導入といった恩恵を受けています。また、アジア太平洋地域におけるがん診断率の上昇と腫瘍学インフラの拡大も、市場におけるPDTのリーダーシップを支えています。

早期がんは、中東・アフリカがん光線力学療法市場において、低侵襲治療の導入拡大、早期発見への意識の高まり、そしてPDTによる患者転帰の改善により、年平均成長率7.8%と最も急成長しているセグメントです。早期がんは標的療法への反応が良く、より高い有効性と少ない副作用をもたらします。さらに、政府の支援策や光感受性剤および光照射システムの進歩も、このセグメントの市場浸透を加速させています。

- 患者の人口統計別

患者人口統計に基づき、中東・アフリカにおける世界のがん光線力学療法市場は、高齢者、成人、小児の3つに分類されます。2025年には、高齢者のがん罹患率の高さ、皮膚がんおよび皮膚癌に対する感受性の高まり、そして低侵襲性で標的を絞った治療への嗜好により、高齢者セグメントが71.17%のシェアを占め、市場を席巻すると予想されています。北米と欧州では、先進的な医療インフラと意識、そして高齢者人口の増加に支えられ、光線力学療法の導入が進んでいます。

中東・アフリカ地域におけるがん光線力学療法市場において、高齢者セグメントは7.9%のCAGR(年平均成長率)で最も高い成長率を記録しています。これは、高齢者のがん罹患率が高いことが要因です。加齢に伴い免疫系が弱まり、様々ながんに対する感受性が高まるため、PDTのような効果的で低侵襲な治療への需要が高まっています。さらに、PDTは副作用が少なく回復が早いため、積極的な治療に耐えられない高齢患者にも適しており、この年齢層における市場の成長を牽引しています。

- エンドユーザー別

エンドユーザーに基づいて、中東およびアフリカのがん光線力学療法(PDT)市場は、病院、皮膚科・皮膚がんクリニック、外来手術センター(ASCS)、学術研究機関、その他に分類されます。2025年には、包括的なインフラ、専門の腫瘍科の存在、そして統合PDT治療の提供能力により、病院セグメントが47.56%のシェアで市場を席巻すると予想されています。北米と欧州のティア1およびティア2の施設を中心に、公立・私立病院が高度な医療システムと保険償還サポートにより導入をリードしています。アジア太平洋地域における病院ネットワークの拡大と腫瘍学サービスの拡大は、世界的にがんPDTの主要エンドユーザーとしての病院の優位性をさらに強化しています。

中東・アフリカがん光線力学療法(PDT)市場において、病院は8.2%の年平均成長率(CAGR)で最速の成長を遂げているセグメントです。これは、高度ながん治療の導入、患者流入の増加、そして専門の腫瘍科の存在によるものです。病院は診断、治療、そして治療後のケアを含む包括的なPDTサービスを提供しているため、独立したクリニックよりも好まれています。さらに、PDTに対する意識の高まり、政府の取り組み、そして保険適用範囲の拡大も、病院におけるPDTの導入をさらに促進しています。

- 流通チャネル別

流通チャネルに基づいて、世界の中東・アフリカがん光線力学療法市場は、直接入札、第三者販売代理店、オンライン、その他に分類されます。2025年には、病院、政府の医療プログラム、大規模な腫瘍センターによる大量調達により、光感受性剤およびPDT機器のコスト効率と安定供給が確保されるため、直接入札セグメントが56.02%のシェアで市場を席巻すると予想されます。北米とヨーロッパでは、構造化された病院調達システムと公衆衛生入札、そして機関からの需要の増加に支えられ、導入が進んでいます。

中東・アフリカがん光線力学療法市場において、直接入札セグメントは年平均成長率7.9%で最も高い成長率を記録しています。これは、政府や病院による高度なPDT機器の直接契約による調達の増加によるものです。このアプローチは、大規模ながん治療プログラムにおいて、費用対効果の高い調達、迅速な調達、そして安定した供給を確保します。さらに、公的医療費の増加、がん治療に対する政府の取り組み、そして集中購買への志向が、販売代理店やオンラインチャネルよりも直接入札の採用を促進しています。

中東およびアフリカにおけるがん光線力学療法市場の地域分析

- 南アフリカは、高度な医療インフラ、革新的な治療法の普及率の高さ、強力な研究開発投資、有利な償還政策、そして低侵襲療法への認知度に支えられ、2025年には中東・アフリカのがん光線力学療法市場において26.09%という最大の収益シェアを獲得し、市場をリードすると予想されています。さらに、有力な市場プレーヤーの存在と支援的な規制枠組みが、この地域の市場成長と普及率を加速させています。

- 南アフリカは、がん罹患率の上昇、医療インフラの拡大、先進治療への意識の高まり、そして早期診断を促進する政府の取り組みを背景に、予測期間中に中東・アフリカがん光線力学療法市場において8.5%のCAGRで成長し、最も急速な成長を遂げると予想されています。さらに、革新的技術の導入拡大と可処分所得の増加も、この地域における光線力学療法の需要を押し上げています。

- さらに、主要な市場プレーヤーとそれを支援する規制の枠組みの存在により、この地域の市場の成長と導入率が加速します。

南アフリカ、中東、アフリカにおけるがん光線力学療法市場の洞察

南アフリカ、中東、アフリカのがん光線力学療法市場は、がん罹患率の上昇、高度な医療インフラ、そして革新的な治療法に対する政府の強力な支援を受け、徐々に拡大しています。患者と医師の認知度の高まりと、低侵襲療法の導入が需要を牽引しています。さらに、現地での活発な研究開発、世界的なPDT企業との提携、そして有利な償還政策も市場の着実な成長に貢献しており、日本はこの地域における主要なPDT導入国としての地位を確立しています。

サウジアラビア、中東、アフリカにおけるがん光線力学療法市場の洞察

サウジアラビア、中東およびアフリカのがん光線力学療法市場は、患者数の増加、がん罹患率の増加、そして医療費の増加により、2024年には世界市場で最大のシェアを占めると予測されています。高度ながん治療に対する政府の強力な支援、革新的な治療法の導入拡大、そして国内の主要PDT機器メーカーの存在が、市場の成長をさらに牽引しています。さらに、医療インフラの拡充と患者および医師の認知度向上も、この地域のPDT市場における中国の主導的地位に貢献しています。

市場で活動する主要なマーケットリーダーは次のとおりです。

- ノバルティスファーマAG(スイス)

- ガルデルマSA(スイス)

- バウシュ・ヘルス・カンパニーズ(カナダ)

- Photocure ASA(ノルウェー)

- アドバンツ・ファーマ社(英国)

- サン・ファーマシューティカル・インダストリーズ(インド)

- Biofrontera AG(ドイツ)

- LUMIBIRD SA(フランス)

- LUZITIN SA(ポルトガル)

- ルメダ株式会社(スウェーデン)

- ImPact Biotech(イスラエル)

- biolitec Holding GmbH & Co KG(ドイツ)

- モジュライトコーポレーション(フィンランド)

- THERALASE TECHNOLOGIES INC.(カナダ)

中東・アフリカにおけるがん光線力学療法市場の最新動向

- 2023年2月、ガルデルマ社とGerman Medical Engineering(GME)は、皮膚科および光線力学療法(PDT)市場における戦略的展開を象徴する提携を開始しました。前癌性および非黒色腫皮膚がんに対する優れた光感受性剤であるガルデルマ社のMetvixとGME社のMultiLiteデバイスを組み合わせることで、この提携はガルデルマの統合治療製品ラインナップを強化し、従来の赤色光PDT(C-PDT)と、より患者様への負担が少ない人工昼光PDT(ADL-PDT)の両方を提供する能力を拡大します。

- 2025年、マッケソンはCore Ventures(コミュニティ腫瘍学再活性化エンタープライズベンチャー)の買収を完了し、約24億9000万米ドルで約70%の支配権を取得し、フロリダがん専門医&研究機関を通じてコミュニティベースの腫瘍学ケアを強化しました。

- 2025年、Biofrontera AGはAmeluzおよびRhodoLEDに関連するすべての米国資産をBiofrontera Inc.に譲渡し、10%の株式と米国でのAmeluzの売上の12~15%のロイヤルティを受け取りました。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 中東およびアフリカにおけるがん光線力学療法市場の概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 主要オピニオンリーダーとの一次インタビュー

2.8 DBMR市場ポジショングリッド

2.9 市場エンドユーザーカバレッジグリッド

2.1 二次資料

2.11 前提

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 PESTEL分析

4.3 生産消費分析

4.3.1 はじめに

4.3.2 生産側分析

4.3.2.1 光感作剤の製造

4.3.2.2 デバイス製造

4.3.2.3 研究とイノベーション

4.3.3 消費側分析

4.3.3.1 臨床応用

4.3.3.2 治療件数と傾向

4.3.3.3 投与量とプロトコル

4.3.4 生産・消費ダイナミクス

4.3.4.1 供給制約

4.3.4.2 地域概要

4.3.4.3 将来の見通し

4.3.5 結論

4.4 コスト分析の内訳

4.4.1 はじめに

4.4.2 直接医療費

4.4.2.1 光増感剤のコスト

4.4.2.2 光伝送システム

4.4.2.3 医療施設利用料

4.4.3 間接費

4.4.3.1 患者関連費用

4.4.3.2 治療後のモニタリング

4.4.4 比較費用対効果

4.4.5 償還と保険への影響

4.4.6 地域によるコストの違い

4.4.7 将来のコスト動向と削減戦略

4.4.7.1 技術の進歩

4.4.7.2 医療効率化イニシアチブ

4.4.8 結論

4.5 技術の進歩

4.5.1 はじめに

4.5.2 次世代光増感剤

4.5.3 光伝送システムの進歩

4.5.4 ナノテクノロジーを活用した配送

4.5.5 併用療法と免疫調節

4.5.6 デジタル統合と治療計画

4.5.7 最近の傾向と展望

4.5.8 結論

4.6 バリューチェーン分析

4.6.1 はじめに

4.6.2 研究開発

4.6.2.1 光増感剤の発見

4.6.2.2 光伝送システムの開発

4.6.2.3 臨床試験と規制当局の承認

4.6.3 製造

4.6.3.1 光増感剤の製造

4.6.3.2 光伝送デバイスの製造

4.6.4 流通と物流

4.6.4.1 サプライチェーン管理

4.6.4.2 国際貿易と市場アクセス

4.6.5 臨床応用

4.6.5.1 治療プロトコルへの統合

4.6.5.2 研修と教育

4.6.6 治療後のモニタリングとサポート

4.6.6.1 フォローアップケア

4.6.6.2 患者サポートサービス

4.6.7 PDTバリューチェーンに影響を与える技術進歩

4.6.7.1 PDTにおけるナノテクノロジー

4.6.7.2 人工知能とイメージング

4.6.7.3 個別化医療

4.6.8 結論

4.7 ベンダー選定基準

4.7.1 はじめに

4.7.2 コア選択基準

4.7.2.1 規制遵守

4.7.2.2 臨床的証拠と研究支援

4.7.2.3 技術的性能とデバイスの互換性

4.7.2.4 品質管理および製造基準

4.7.2.5 サービス、トレーニング、アフターサポート

4.7.2.6 サプライチェーンの信頼性

4.7.3 ベンダー選択の最近の傾向

4.7.4 リスク要因と脆弱性

4.7.5 主要業績評価指標

4.7.6 戦略的勧告

4.7.7 結論

4.8 特許分析

4.8.1 特許の質と強さ

4.8.2 特許ファミリー

4.8.3 ライセンスとコラボレーション

4.8.4 地域特許情勢

4.8.5 IP戦略と管理

4.9 サプライチェーン分析

4.9.1 概要

4.9.2 物流コストシナリオ

4.9.3 物流サービスプロバイダーの重要性

4.9.4 結論

4.1 産業エコシステム分析

4.10.1 はじめに

4.10.2 エコシステムアーキテクチャ — 主要なアクターと役割

4.10.2.1 コアテクノロジープロバイダー

4.10.2.2 支援機関

4.10.3 バリューチェーンと機能フロー

4.10.3.1 研究と発見

4.10.3.2 臨床開発と規制当局による検証

4.10.3.3 製造と品質保証

4.10.3.4 流通、調達、臨床導入

4.10.4 市場促進要因とインフラ

4.10.4.1 科学的および規制上の促進要因

4.10.4.2 償還と医療経済インフラ

4.10.4.3 製造およびサプライチェーンの能力

4.10.5 相互依存関係と戦略的パートナーシップ

4.10.5.1 産学連携技術移転

4.10.5.2 垂直統合と契約製造

4.10.5.3 臨床ネットワークとKOLエコシステム

4.10.6 リスク、制約、システムの脆弱性

4.10.6.1 複合製品に関する規制の複雑さ

4.10.6.2 サプライチェーンの集中と重大なリスク

4.10.6.3 エビデンスと償還の不確実性

4.10.6.4 臨床運用上の障壁

4.10.7 戦略的意味合いと勧告

4.10.8 展望 — エコシステムの進化

4.10.9 結論

4.11 イノベーショントラッカーと戦略分析

4.11.1 はじめに

4.11.2 最近の技術革新

4.11.2.1 高度な光増感剤

4.11.2.2 酸素自給プラットフォーム

4.11.2.3 代替活性化様式

4.11.2.4 スマートナノプラットフォーム

4.11.2.5 新しい化学構造

4.11.3 配送システムにおける戦略的イノベーション

4.11.3.1 光伝送装置

4.11.3.2 併用療法

4.11.3.3 イメージング統合

4.11.4 主な課題

4.11.5 戦略テーマ

4.11.6 市場参加者にとっての戦略的意味合い

4.11.7 推奨事項

4.11.8 見通しと戦略リスク

4.11.9 結論

4.12 価格分析

4.12.1 はじめに

4.12.2 総治療費の構成要素

4.12.2.1 光感作剤(薬剤)費用

4.12.2.2 デバイスの資本コストと保守コスト

4.12.2.3 消耗品および手順上の諸経費

4.12.2.4 間接費および下流費

4.12.3 価格設定モデルとアプローチ

4.12.3.1 コストプラスモデルとマークアップモデル

4.12.3.2 価値ベースおよび成果連動型価格設定

4.12.3.3 一括支払いと手続き料金

4.12.3.4 デバイスのサブスクリプションおよびマネージドサービスモデル

4.12.4 償還の状況

4.12.4.1 米国:メディケアと民間保険会社

4.12.4.2 ヨーロッパおよびその他の高所得市場

4.12.4.3 新興市場と自己負担の動向

4.12.5 地域価格差とその要因

4.12.5.1 製造フットプリントとサプライチェーンの影響

4.12.5.2 規制上の負担と市場アクセスのタイムライン

4.12.5.3 臨床実践パターンと償還ポリシー

4.12.6 価格感度、アクセス、公平性

4.12.6.1 病院調達における価格弾力性

4.12.6.2 患者アクセスと社会経済的障壁

4.12.7 競争と戦略的な価格設定への影響

4.12.7.1 差別化に基づくプレミアム価格設定

4.12.7.2 浸透価格設定とボリューム戦略

4.12.7.3 管理された入場契約と成果保証

4.12.8 利害関係者への勧告

4.12.8.1 製造業者向け

4.12.8.2 医療提供者および病院システム向け

4.12.8.3 支払者と政策立案者向け

4.12.9 リスク、不確実性、将来の価格圧力

4.12.10 結論

5 関税と市場への影響

5.1 はじめに

5.2 PDT製品に関連する関税の現状

5.2.1 貿易エクスポージャーのカテゴリー

5.2.2 最近および新たな影響のある関税措置

5.3 直接的なコストの影響

5.3.1 陸揚げコストの上昇と利益率の圧縮

5.3.2 価格変動と調達予算

5.4 サプライチェーンと製造への影響

5.4.1 サプライヤーの多様化とリショアリングのインセンティブ

5.4.2 高価値ナノ材料および部品の調達

5.4.3 新規サプライヤーの規制および資格取得にかかるコスト

5.5 臨床アクセス、価格設定および償還の影響

5.5.1 患者と医療提供者にとってのアクセスリスク

5.5.2 償還圧力と医療経済評価

5.6 研究開発、イノベーション、競争への影響

5.6.1 研究資材と共同研究の流れの混乱

5.6.2 戦略的再配置と競争優位性

5.7 ポリシー、コンプライアンス、規制に関する考慮事項

5.7.1 WTOと特恵貿易ルールの活用

5.7.2 関税緩和ツールと提唱

5.8 利害関係者への勧告

5.9 結論

6 規制範囲

6.1 製品コード

6.1.1 認定規格

6.1.2 安全基準

6.1.3 材料の取り扱いと保管

6.1.4 輸送と注意事項

6.1.5 危険源の特定

6.1.6 結論

7 市場概要

7.1 ドライバー

7.1.1 がんの罹患率の増加

7.1.2 低侵襲治療への関心の高まり

7.1.3 光増感剤とデバイスの技術進歩

7.1.4 研究および臨床開発パイプラインの拡大

7.2 拘束

7.2.1 光の浸透深度の制限

7.2.2 治療費の高騰

7.3 機会

7.3.1 他の癌治療との統合

7.3.2 新規光増感剤の開発

7.3.3 腫瘍学デバイス/レーザー企業および製薬会社とのM&Aおよび提携

7.4 課題

7.4.1 光線力学療法の有効性に対する生物学的障壁としての腫瘍低酸素症

7.4.2 代替治療法との競争

8 中東・アフリカにおけるがん光線力学療法市場(製品タイプ別)

8.1 概要

8.2 光増感剤

8.3 光線力学療法装置

中東・アフリカにおけるがん光線力学療法市場(がん適応症別)

9.1 概要

9.2 皮膚および皮膚腫瘍学

9.3 頭頸部

9.4 食道

9.5 肺

9.6 膀胱

9.7 頸部

9.8 前立腺

中東・アフリカにおけるがん光線力学療法市場(治療法別)10

10.1 概要

10.2 単独療法

10.3 補助療法

10.4 緩和療法

10.5 その他

11 中東・アフリカにおけるがん光線力学療法市場(治療法別)

11.1 概要

11.2 外部ビーム

11.3 子宮内(内視鏡)分娩

11.4 インタースティシャル(内部)配信

11.5 その他

12 中東・アフリカにおけるがん光線力学療法市場(病期別)

12.1 概要

12.2 早期癌

12.3 末期癌

13 中東およびアフリカにおけるがん光線力学療法市場(患者人口統計別)

13.1 概要

13.2 老年医学

13.3 大人

13.4 小児科

14 中東およびアフリカにおけるがん光線力学療法市場(エンドユーザー別)

14.1 概要

14.2 病院

14.3 皮膚科および皮膚がんクリニック

14.4 外来手術センター(ASCS)

14.5 学術研究機関

14.6 その他

15 中東・アフリカにおけるがん光線力学療法市場(流通チャネル別)

15.1 概要

15.2 直接入札

15.3 第三者販売業者

15.4 オンライン

15.5 その他

16 中東・アフリカにおけるがん光線力学療法市場(地域別)

16.1 中東およびアフリカ

16.1.1 南アフリカ

16.1.2 サウジアラビア

16.1.3 エジプト

16.1.4 アラブ首長国連邦

16.1.5 イスラエル

16.1.6 バーレーン

16.1.7 クウェート

16.1.8 オマーン

16.1.9 カタール

16.1.10 その他の中東およびアフリカ

17 中東・アフリカにおけるがん光線力学療法市場:企業展望

17.1 企業シェア分析:グローバル

18 SWOT分析

19 会社概要

19.1 ノベルティスAG

19.1.1 会社概要

19.1.2 収益分析

19.1.3 企業株式分析

19.1.4 製品ポートフォリオ

19.1.5 最近の開発

19.2 ガルデルマSA

19.2.1 会社概要

19.2.2 収益分析

19.2.3 企業株式分析

19.2.4 製品ポートフォリオ

19.2.5 最近の開発

19.3 光硬化

19.3.1 会社概要

19.3.2 収益分析

19.3.3 企業株式分析

19.3.4 製品ポートフォリオ

19.3.5 最近の開発

19.4 アドバンツファーマ株式会社

19.4.1 会社概要

19.4.2 企業株式分析

19.4.3 製品ポートフォリオ

19.4.4 最近の開発

19.5 アメリソース・バーゲン・コーポレーション

19.5.1 会社概要

19.5.2 収益分析

19.5.3 企業株式分析

19.5.4 製品ポートフォリオ

19.5.5 最近の開発

19.6 ビオフロンテラAG

19.6.1 会社概要

19.6.2 収益分析

19.6.3 製品ポートフォリオ

19.6.4 最近の動向

19.7 バイオリテックホールディング GMBH & CO KG

19.7.1 会社概要

19.7.2 製品ポートフォリオ

19.7.3 最近の開発

19.8 カーディナルヘルス

19.8.1 会社のスナップショット

19.8.2 収益分析

19.8.3 製品ポートフォリオ

19.8.4 最近の開発

19.9 ヘメリオン・セラピューティクス

19.9.1 会社概要

19.9.2 製品ポートフォリオ

19.9.3 最近の開発

19.1 インパクトバイオテクノロジー

19.10.1 会社概要

19.10.2 製品ポートフォリオ

19.10.3 最近の開発

19.11 イノバ

19.11.1 会社概要

19.11.2 製品ポートフォリオ

19.11.3 最近の開発

19.12 ルミバード

19.12.1 会社概要

19.12.2 収益分析

19.12.3 製品ポートフォリオ

19.12.4 最近の開発

19.13 ルジチン

19.13.1 会社概要

19.13.2 製品ポートフォリオ

19.13.3 最近の開発

19.14 マッケソン

19.14.1 会社概要

19.14.2 収益分析

19.14.3 製品ポートフォリオ

19.14.4 最近の動向

19.15 モジュライト株式会社

19.15.1 会社概要

19.15.2 収益分析

19.15.3 製品ポートフォリオ

19.15.4 最近の開発

19.16 オンコラックス株式会社(旧ルメダ株式会社)

19.16.1 会社概要

19.16.2 製品ポートフォリオ

19.16.3 最近の開発

19.17 サン・ファーマシューティカル・インダストリーズ株式会社

19.17.1 会社概要

19.17.2 収益分析

19.17.3 製品ポートフォリオ

19.17.4 最近の開発

19.18 セララーステクノロジーズ株式会社

19.18.1 会社概要

19.18.2 収益分析

19.18.3 製品ポートフォリオ

19.18.4 最近の開発

20 アンケート

関連レポート21件

表のリスト

表1 中東およびアフリカにおけるがん光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表2 中東およびアフリカにおけるがん光線力学療法市場における光感受性薬(地域別)、2019年~2028年(千米ドル)

表3 中東およびアフリカにおけるがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表4 中東およびアフリカにおけるがん光線力学療法市場における光感受性薬(製剤別)、2018年~2032年(千米ドル)

表5 中東およびアフリカのがん光線力学療法市場における光線力学療法機器、地域別、2018年~2032年(千米ドル)

表6 中東およびアフリカのがん光線力学療法市場における光線力学療法装置(タイプ別)、2018年~2032年(千米ドル)

表7 中東およびアフリカにおけるがん光線力学療法市場における光照射システム(タイプ別)、2018年~2032年(千米ドル)

表8 中東およびアフリカにおけるがん光線力学療法市場における付属品および消耗品(タイプ別)、2018年~2032年(千米ドル)

表9 中東およびアフリカにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表10 中東およびアフリカにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表11 中東およびアフリカにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表12 中東およびアフリカにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表13 中東およびアフリカにおける頭頸部癌光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表14 中東およびアフリカにおける頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表15 中東およびアフリカにおける頭頸部癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表16 中東およびアフリカにおける食道がん光線力学療法市場(地域別)、2018年~2032年(千米ドル)

表17 中東およびアフリカにおける食道がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表18 中東およびアフリカにおける食道がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表19 中東およびアフリカの肺がん光線力学療法市場(地域別)、2018年~2032年(千米ドル)

表20 中東およびアフリカにおける肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表21 中東およびアフリカにおける肺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表22 中東およびアフリカにおける膀胱がん光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表23 中東およびアフリカにおける膀胱がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表24 中東およびアフリカにおける膀胱がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表25 中東およびアフリカの子宮頸がん光線力学療法市場(地域別)、2018年~2032年(千米ドル)

表26 中東およびアフリカにおける子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表27 中東およびアフリカにおける子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表28 中東およびアフリカにおける前立腺がんに対する光線力学療法市場(地域別)、2018年~2032年(千米ドル)

表29 中東およびアフリカにおける前立腺がんに対する光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表30 中東およびアフリカにおける前立腺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表31 中東およびアフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表32 中東およびアフリカにおける癌光線力学療法市場におけるスタンドアロン療法、地域別、2018年~2032年(千米ドル)

表33 中東およびアフリカにおける癌光線力学療法市場における補助療法、地域別、2018年~2032年(千米ドル)

表34 中東およびアフリカにおける癌緩和療法光線力学療法市場、地域別、2018年~2032年(千米ドル)

表35 中東およびアフリカにおける癌光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表36 中東およびアフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年(単位:千米ドル)

表37 中東およびアフリカにおける癌光線力学療法の外照射市場、地域別、2018年~2032年(千米ドル)

表38 中東およびアフリカにおけるがん光線力学療法市場における体腔内(内視鏡的)送達、地域別、2018年~2032年(単位:千米ドル)

表39 中東およびアフリカにおけるがん光線力学療法市場における組織内(内部)投与、地域別、2018年~2032年(単位:千米ドル)

表40 中東およびアフリカにおける癌光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表41 中東およびアフリカにおけるがん光線力学療法市場(病期別、2018年~2032年)(単位:千米ドル)

表42 中東およびアフリカにおける早期がんに対する光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表43 中東およびアフリカにおける後期がんに対する光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表44 中東およびアフリカにおけるがん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表45 中東およびアフリカにおける高齢者がん光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表46 中東およびアフリカにおける成人向けがん光線力学療法市場(地域別)、2018年~2032年(千米ドル)

表47 中東およびアフリカ小児がん光線力学療法市場(地域別)、2018年~2032年(千米ドル)

表48 中東およびアフリカにおけるがん光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表49 中東およびアフリカのがん光線力学療法市場における病院、地域別、2018年~2032年(千米ドル)

表50 中東およびアフリカのがん光線力学療法市場における病院の種類別、2018年~2032年(千米ドル)

表51 中東およびアフリカのがん光線力学療法市場における病院数(規模別)、2018年~2032年(千米ドル)

表52 中東およびアフリカの皮膚科および皮膚がんクリニックにおけるがん光線力学療法市場、地域別、2018年~2032年(千米ドル)

表53 中東およびアフリカの癌光線力学療法市場における外来手術センター(ASCS)、地域別、2018年~2032年(千米ドル)

表54 中東およびアフリカのがん光線力学療法市場における学術・研究機関、地域別、2018年~2032年(千米ドル)

表55 中東およびアフリカにおける癌光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表56 中東およびアフリカにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表57 中東およびアフリカにおけるがん光線力学療法市場への直接入札、地域別、2018年~2032年(千米ドル)

表58 中東およびアフリカにおけるがん光線力学療法市場における第三者販売業者(地域別、2018年~2032年)(単位:千米ドル)

表59 中東およびアフリカにおけるがん光線力学療法市場(地域別)、2018年~2032年(千米ドル)

表60 中東およびアフリカにおける癌光線力学療法市場(地域別、2018年~2032年)(単位:千米ドル)

表61 中東およびアフリカにおけるがん光線力学療法市場(国別、2018年~2032年)(単位:千米ドル)

表62 中東およびアフリカにおけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表63 中東およびアフリカにおけるがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表64 中東およびアフリカにおけるがん光線力学療法市場における光感受性薬(製剤別)、2018年~2032年(千米ドル)

表65 中東およびアフリカにおけるがん光線力学療法市場における光線力学療法装置、タイプ別、2018年~2032年(千米ドル)

表66 中東およびアフリカにおけるがん光線力学療法市場における光照射システム(タイプ別)、2018年~2032年(千米ドル)

表67 中東およびアフリカにおけるがん光線力学療法市場における付属品および消耗品(タイプ別)、2018年~2032年(千米ドル)

表68 中東およびアフリカにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表69 中東およびアフリカにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表70 中東およびアフリカにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表71 中東およびアフリカにおける頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表72 中東およびアフリカにおける頭頸部癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表73 中東およびアフリカにおける食道がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表74 中東およびアフリカにおける食道がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表75 中東およびアフリカにおける肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表76 中東およびアフリカにおける肺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表77 中東およびアフリカにおける膀胱がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表78 中東およびアフリカにおける膀胱がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表79 中東およびアフリカにおける子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表80 中東およびアフリカにおける子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表81 中東およびアフリカにおける前立腺がんに対する光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表82 中東およびアフリカにおける前立腺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表83 中東およびアフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表84 中東およびアフリカにおけるがん光線力学療法市場(治療技術別)、2018年~2032年(単位:千米ドル)

表85 中東およびアフリカにおけるがん光線力学療法市場(病期別、2018年~2032年)(単位:千米ドル)

表86 中東およびアフリカにおけるがん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表87 中東およびアフリカにおけるがん光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表88 中東およびアフリカのがん光線力学療法市場における病院の種類別、2018年~2032年(千米ドル)

表89 中東およびアフリカのがん光線力学療法市場における病院数(規模別)、2018年~2032年(千米ドル)

表90 中東およびアフリカにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表91 南アフリカにおけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表92 南アフリカにおけるがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表93 南アフリカにおけるがん光線力学療法市場における光増感剤(製剤別)、2018年~2032年(千米ドル)

表94 南アフリカのがん光線力学療法市場における光線力学療法機器、タイプ別、2018年~2032年(千米ドル)

表95 南アフリカにおけるがん光線力学療法市場における光照射システム(タイプ別)、2018年~2032年(千米ドル)

表96 南アフリカのがん光線力学療法市場における付属品・消耗品(タイプ別)、2018年~2032年(千米ドル)

表97 南アフリカにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表98 南アフリカの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表99 南アフリカの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表100 南アフリカの頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(単位:千米ドル)

表101 南アフリカの頭頸部癌光線力学療法市場(患者人口統計別)、2018年~2032年(千米ドル)

表102 南アフリカにおける食道癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表103 南アフリカにおける食道癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表104 南アフリカの肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表105 南アフリカの肺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表106 南アフリカにおける膀胱がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表107 南アフリカにおける膀胱がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表108 南アフリカにおける子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表109 南アフリカの子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表110 南アフリカの前立腺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表111 南アフリカの前立腺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表112 南アフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年(単位:千米ドル)

表113 南アフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表114 南アフリカにおけるがん光線力学療法市場(病期別、2018年~2032年)(単位:千米ドル)

表115 南アフリカにおけるがん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表116 南アフリカにおけるがん光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表117 南アフリカのがん光線力学療法市場における病院の種類別、2018年~2032年(千米ドル)

表118 南アフリカのがん光線力学療法市場における病院規模別、2018年~2032年(単位:千米ドル)

表119 南アフリカにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表120 サウジアラビアにおけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表121 サウジアラビアにおけるがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表122 サウジアラビアにおけるがん光線力学療法市場における光感受性薬(製剤別)、2018年~2032年(千米ドル)

表123 サウジアラビアのがん光線力学療法市場における光線力学療法装置、タイプ別、2018年~2032年(千米ドル)

表124 サウジアラビアにおけるがん光線力学療法市場における光照射システム(タイプ別)、2018年~2032年(千米ドル)

表125 サウジアラビアのがん光線力学療法市場における付属品・消耗品(タイプ別)、2018年~2032年(千米ドル)

表126 サウジアラビアにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表127 サウジアラビアにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表128 サウジアラビアにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表129 サウジアラビアの頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表130 サウジアラビアの頭頸部癌光線力学療法市場(患者人口統計別)、2018年~2032年(単位:千米ドル)

表131 サウジアラビアにおける食道癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表132 サウジアラビアにおける食道癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表133 サウジアラビアの肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表134 サウジアラビアの肺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表135 サウジアラビアにおける膀胱がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表136 サウジアラビアにおける膀胱がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表137 サウジアラビアにおける子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表138 サウジアラビアにおける子宮頸がん光線力学療法市場(患者人口統計別)、2018年~2032年(千米ドル)

表139 サウジアラビアの前立腺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表140 サウジアラビアの前立腺がん光線力学療法市場(患者人口統計別)、2018年~2032年(単位:千米ドル)

表141 サウジアラビアにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表142 サウジアラビアにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表143 サウジアラビアにおけるがん光線力学療法市場(疾患ステージ別、2018年~2032年)(単位:千米ドル)

表144 サウジアラビアにおけるがん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表145 サウジアラビアにおけるがん光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表146 サウジアラビアのがん光線力学療法市場における病院、タイプ別、2018年~2032年(千米ドル)

表147 サウジアラビアのがん光線力学療法市場における病院数(規模別)、2018年~2032年(千米ドル)

表148 サウジアラビアにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表149 エジプトのがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表150 エジプトにおけるがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表151 エジプトにおけるがん光線力学療法市場における光増感剤(製剤別)、2018年~2032年(千米ドル)

表152 エジプトのがん光線力学療法市場における光線力学療法装置、タイプ別、2018年~2032年(千米ドル)

表153 エジプトのがん光線力学療法市場における光照射システム、タイプ別、2018年~2032年(千米ドル)

表154 エジプトのがん光線力学療法市場における付属品・消耗品(タイプ別)、2018年~2032年(千米ドル)

表155 エジプトにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表156 エジプトの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表157 エジプトの皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表158 エジプトの頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表159 エジプトの頭頸部癌光線力学療法市場(患者人口統計別)、2018年~2032年(単位:千米ドル)

表160 エジプトの食道癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表161 エジプトの食道癌光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表162 エジプトの肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表163 エジプトの肺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表164 エジプト膀胱癌光線力学療法市場、製品タイプ別、2018年~2032年(千米ドル)

表165 エジプトの膀胱がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表166 エジプトの子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表167 エジプトの子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表168 エジプトの前立腺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表169 エジプトの前立腺がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表170 エジプトにおけるがん光線力学療法市場(治療法別)、2018年~2032年(単位:千米ドル)

表171 エジプトにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表172 エジプトのがん光線力学療法市場、病期別、2018年~2032年(千米ドル)

表173 エジプトのがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表174 エジプトにおけるがん光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表175 エジプトのがん光線力学療法市場における病院の種類別、2018年~2032年(千米ドル)

表176 エジプトのがん光線力学療法市場における病院規模別、2018年~2032年(単位:千米ドル)

表177 エジプトにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表178 UAEがん光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表179 UAEのがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表180 UAEのがん光線力学療法市場における光増感剤(製剤別)、2018年~2032年(千米ドル)

表181 UAEのがん光線力学療法市場における光線力学療法装置、タイプ別、2018-2032年(千米ドル)

表182 UAEのがん光線力学療法市場における光照射システム、タイプ別、2018-2032年(千米ドル)

表183 UAEのがん光線力学療法市場における付属品および消耗品、タイプ別、2018-2032年(千米ドル)

表184 UAEがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表185 UAEの皮膚・皮膚腫瘍におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表186 UAE皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表187 UAEの頭頸部癌光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表188 UAEの頭頸部癌光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表189 UAE食道癌光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表190 UAE食道癌光線力学療法市場(患者人口統計別、2018年~2032年)(単位:千米ドル)

表191 UAE肺がん光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表192 UAE肺がん光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表193 UAE膀胱癌光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表194 UAE膀胱癌光線力学療法市場、患者人口統計別、2018-2032年(千米ドル)

表195 UAE子宮頸がん光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表196 UAE子宮頸がん光線力学療法市場(患者人口統計別)、2018年~2032年(千米ドル)

表197 UAE前立腺がん光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表198 UAEの前立腺がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表199 UAEがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表200 UAEがん光線力学療法市場(手順別、2018年~2032年、単位:千米ドル)

表201 UAEがん光線力学療法市場、疾患ステージ別、2018年~2032年(単位:千米ドル)

表202 UAEがん光線力学療法市場、患者人口統計別、2018-2032年(千米ドル)

表203 UAEがん光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表204 UAEのがん光線力学療法市場における病院の種類別、2018年~2032年(単位:千米ドル)

表205 UAEのがん光線力学療法市場における病院数(規模別)、2018年~2032年(単位:千米ドル)

表206 UAEにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表207 イスラエルのがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表208 イスラエルにおけるがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表209 イスラエルにおけるがん光線力学療法市場における光増感剤(製剤別)、2018年~2032年(千米ドル)

表210 イスラエルのがん光線力学療法市場における光線力学療法装置、タイプ別、2018-2032年(千米ドル)

表211 イスラエルのがん光線力学療法市場における光照射システム、タイプ別、2018年~2032年(千米ドル)

表212 イスラエルのがん光線力学療法市場における付属品および消耗品、タイプ別、2018-2032年(千米ドル)

表213 イスラエルにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表214 イスラエルの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表215 イスラエルの皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表216 イスラエルの頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表217 イスラエルの頭頸部癌光線力学療法市場(患者人口統計別)、2018年~2032年(千米ドル)

表218 イスラエルの食道癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表219 イスラエルにおける食道癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表220 イスラエルの肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表221 イスラエルの肺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表222 イスラエル膀胱癌光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表223 イスラエルにおける膀胱がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表224 イスラエル子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表225 イスラエル子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表226 イスラエルの前立腺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表227 イスラエルの前立腺がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表228 イスラエルにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表229 イスラエルにおけるがん光線力学療法市場(手技別)、2018年~2032年(千米ドル)

表230 イスラエルのがん光線力学療法市場、疾患ステージ別、2018年~2032年(単位:千米ドル)

表231 イスラエルのがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表232 イスラエルの癌光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表233 イスラエルの病院におけるがん光線力学療法市場、タイプ別、2018-2032年(千米ドル)

表234 イスラエルのがん光線力学療法市場における病院規模別、2018年~2032年(単位:千米ドル)

表235 イスラエルにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表236 バーレーンにおける癌光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表237 バーレーンにおける癌光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表238 バーレーンにおけるがん光線力学療法市場における光感受性薬(製剤別)、2018年~2032年(千米ドル)

表239 バーレーンのがん光線力学療法市場における光線力学療法装置、タイプ別、2018-2032年(千米ドル)

表240 バーレーンにおけるがん光線力学療法市場における光照射システム(タイプ別)、2018年~2032年(千米ドル)

表241 バーレーンのがん光線力学療法市場における付属品および消耗品(タイプ別)、2018年~2032年(千米ドル)

表242 バーレーンにおける癌光線力学療法市場(癌適応症別、2018年~2032年)(単位:千米ドル)

表243 バーレーンの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表244 バーレーンにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表245 バーレーンの頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表246 バーレーンの頭頸部癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表247 バーレーンにおける食道癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表248 バーレーンにおける食道癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表249 バーレーンの肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(単位:千米ドル)

表250 バーレーンの肺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表251 バーレーンにおける膀胱がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表252 バーレーンにおける膀胱がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表253 バーレーンにおける子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表254 バーレーンにおける子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表255 バーレーンの前立腺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表256 バーレーンの前立腺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表257 バーレーンにおけるがん光線力学療法市場(治療法別)、2018年~2032年(単位:千米ドル)

表258 バーレーンにおけるがん光線力学療法市場(治療法別、2018年~2032年、単位:千米ドル)

表259 バーレーンにおけるがん光線力学療法市場(病期別、2018年~2032年)(単位:千米ドル)

表260 バーレーンにおける癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表261 バーレーンにおける癌光線力学療法市場(エンドユーザー別、2018年~2032年)(単位:千米ドル)

表262 バーレーンのがん光線力学療法市場における病院の種類別、2018年~2032年(単位:千米ドル)

表263 バーレーンのがん光線力学療法市場における病院規模別、2018年~2032年(単位:千米ドル)

表264 バーレーンにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表265 クウェートのがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表266 クウェートにおけるがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表267 クウェートにおけるがん光線力学療法市場における光増感剤(製剤別)、2018年~2032年(千米ドル)

表268 クウェートのがん光線力学療法市場における光線力学療法装置、タイプ別、2018年~2032年(千米ドル)

表269 クウェートにおけるがん光線力学療法市場における光照射システム、タイプ別、2018年~2032年(千米ドル)

表270 クウェートのがん光線力学療法市場における付属品および消耗品(タイプ別)、2018年~2032年(千米ドル)

表271 クウェートにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表272 クウェートの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表273 クウェートにおける皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表274 クウェートの頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表275 クウェートの頭頸部癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表276 クウェートの食道癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表277 クウェートの食道癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表278 クウェート肺癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表279 クウェート肺癌光線力学療法市場(患者人口統計別)、2018年~2032年(千米ドル)

表280 クウェートの膀胱癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表281 クウェートの膀胱癌光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表282 クウェート子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表283 クウェート子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表284 クウェートの前立腺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表285 クウェートの前立腺がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表286 クウェートにおけるがん光線力学療法市場(治療法別)、2018年~2032年(千米ドル)

表287 クウェートにおけるがん光線力学療法市場(手技別)、2018年~2032年(千米ドル)

表288 クウェートにおけるがん光線力学療法市場(疾患ステージ別、2018年~2032年)(単位:千米ドル)

表289 クウェートにおけるがん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表290 クウェートにおけるがん光線力学療法市場(エンドユーザー別)、2018年~2032年(千米ドル)

表291 クウェートの病院におけるがん光線力学療法市場、タイプ別、2018-2032年(千米ドル)

表292 クウェートのがん光線力学療法市場における病院規模別、2018年~2032年(単位:千米ドル)

表293 クウェートにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年(千米ドル)

表294 オマーンのがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表295 オマーンのがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表296 オマーンのがん光線力学療法市場における光感受性薬(製剤別)、2018年~2032年(千米ドル)

表297 オマーンのがん光線力学療法市場における光線力学療法装置、タイプ別、2018年~2032年(千米ドル)

表298 オマーン がん光線力学療法市場における光照射システム(タイプ別)、2018年~2032年(千米ドル)

表299 オマーンのがん光線力学療法市場における付属品および消耗品、タイプ別、2018-2032年(千米ドル)

表300 オマーンのがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表301 オマーンの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表302 オマーンの皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表303 オマーン 頭頸部癌光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表304 オマーンの頭頸部癌光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表305 オマーンの食道癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表306 オマーンの食道癌光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表307 オマーンの肺がん光線力学療法市場(製品タイプ別)、2018年~2032年(単位:千米ドル)

表308 オマーンの肺がん光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表309 オマーン膀胱癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表310 オマーン膀胱癌光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表311 オマーンの子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表312 オマーンの子宮頸がん光線力学療法市場(患者人口統計別)、2018年~2032年(単位:千米ドル)

表313 オマーン 前立腺がん光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表314 オマーン 前立腺がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表315 オマーンのがん光線力学療法市場、治療法別、2018年~2032年(単位:千米ドル)

表316 オマーンのがん光線力学療法市場、手順別、2018-2032年(千米ドル)

表317 オマーンのがん光線力学療法市場、疾患ステージ別、2018年~2032年(単位:千米ドル)

表318 オマーンのがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表319 オマーンの癌光線力学療法市場、エンドユーザー別、2018-2032年(千米ドル)

表320 オマーンのがん光線力学療法市場における病院(タイプ別)、2018年~2032年(単位:千米ドル)

表321 オマーンのがん光線力学療法市場における病院数(規模別)、2018年~2032年(単位:千米ドル)

表322 オマーンの癌光線力学療法市場、流通チャネル別、2018年~2032年(千米ドル)

表323 カタールのがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表324 カタールのがん光線力学療法市場における光感受性薬(クラス別)、2018年~2032年(千米ドル)

表325 カタールのがん光線力学療法市場における光増感剤(製剤別)、2018年~2032年(千米ドル)

表326 カタールのがん光線力学療法市場における光線力学療法装置、タイプ別、2018-2032年(千米ドル)

表327 カタールのがん光線力学療法市場における光照射システム、タイプ別、2018-2032年(千米ドル)

表328 カタールのがん光線力学療法市場における付属品および消耗品、タイプ別、2018-2032年(千米ドル)

表329 カタールのがん光線力学療法市場(がん適応症別、2018年~2032年)(単位:千米ドル)

表330 カタールの皮膚・皮膚腫瘍学におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表331 カタールの皮膚・皮膚腫瘍学におけるがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表332 カタールの頭頸部癌光線力学療法市場(製品タイプ別)、2018年~2032年(単位:千米ドル)

表333 カタールの頭頸部癌光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表334 カタール食道癌光線力学療法市場(製品タイプ別、2018年~2032年)(単位:千米ドル)

表335 カタールの食道癌光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表336 カタール肺癌光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表337 カタール肺癌光線力学療法市場、患者人口統計別、2018年~2032年(単位:千米ドル)

表338 カタール膀胱癌光線力学療法市場、製品タイプ別、2018年~2032年(千米ドル)

表339 カタール膀胱癌光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表340 カタール子宮頸がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表341 カタール子宮頸がん光線力学療法市場(患者人口別、2018年~2032年)(単位:千米ドル)

表342 カタールの前立腺がん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

表343 カタールの前立腺がん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表344 カタールのがん光線力学療法市場、治療法別、2018年~2032年(単位:千米ドル)

表345 カタールのがん光線力学療法市場、手順別、2018-2032年(千米ドル)

表346 カタールのがん光線力学療法市場、疾患ステージ別、2018年~2032年(単位:千米ドル)

表347 カタールのがん光線力学療法市場、患者人口統計別、2018年~2032年(千米ドル)

表348 カタールの癌光線力学療法市場、エンドユーザー別、2018-2032年(千米ドル)

表349 カタールのがん光線力学療法市場における病院の種類別、2018年~2032年(千米ドル)

表350 カタールのがん光線力学療法市場における病院数(規模別)、2018年~2032年(単位:千米ドル)

表351 カタールの癌光線力学療法市場、流通チャネル別、2018年~2032年(千米ドル)

表352 中東およびアフリカのその他の地域におけるがん光線力学療法市場(製品タイプ別)、2018年~2032年(千米ドル)

図表一覧

図1 中東およびアフリカにおけるがん光線力学療法市場:セグメンテーション

図2 中東およびアフリカのがん光線力学療法市場:データ三角測量

図3 中東およびアフリカのがん光線力学療法市場:DROC分析

図4 中東・アフリカにおけるがん光線力学療法市場:中東・アフリカと地域別分析

図5 中東およびアフリカにおけるがん光線力学療法市場:企業調査分析

図6 中東およびアフリカのがん光線力学療法市場:インタビュー人口統計

図7 中東およびアフリカのがん光線力学療法市場:DBMR市場ポジショングリッド

図8 中東およびアフリカのがん光線力学療法市場:市場エンドユーザーカバレッジグリッド

図9 中東およびアフリカにおけるがん光線力学療法市場:セグメンテーション

図10 エグゼクティブサマリー

図11 戦略的意思決定

図12:中東およびアフリカのがん光線力学療法市場は2つのセグメントに分かれている(製品タイプ別、2024年)

図13 世界中で癌の罹患率が増加しており、2025年から2032年の予測期間に中東およびアフリカの癌光線力学療法市場の成長を牽引すると予想される

図14 光増感剤セグメントは、2025年と2032年に中東およびアフリカのがん光線力学療法市場で最大のシェアを占めると予想されています。

図15 中東およびアフリカにおけるがん光線力学療法市場 - 市場概要

図16 中東およびアフリカにおけるがん光線力学療法市場(製品タイプ別、2024年)

図17 中東およびアフリカにおけるがん光線力学療法市場(製品タイプ別、2024年)

図18 中東およびアフリカにおけるがん光線力学療法市場(製品タイプ別、2018年~2032年)

図19 中東およびアフリカにおけるがん光線力学療法市場(製品タイプ別、2018年~2032年)

図20 中東およびアフリカにおけるがん光線力学療法市場(がん適応別、2024年)

図21 中東およびアフリカにおけるがん光線力学療法市場(がん適応別、2024年)

図22 中東およびアフリカにおけるがん光線力学療法市場(がん適応別、2018年~2032年)

図23 中東およびアフリカにおけるがん光線力学療法市場(がん適応症別、2018年~2032年)

図24 中東およびアフリカにおけるがん光線力学療法市場(治療法別、2024年)

図25 中東およびアフリカにおけるがん光線力学療法市場(治療法別、2024年)

図26 中東およびアフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年

図27 中東およびアフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年

図28 中東およびアフリカにおけるがん光線力学療法市場(治療法別、2024年)

図29 中東およびアフリカにおけるがん光線力学療法市場(治療法別、2024年)

図30 中東およびアフリカにおけるがん光線力学療法市場(治療法別)、2018年~2032年

図31 中東およびアフリカにおけるがん光線力学療法市場(治療法別、2018年~2032年)

図32 中東およびアフリカにおけるがん光線力学療法市場(病期別、2024年)

図33 中東およびアフリカにおけるがん光線力学療法市場(病期別、2024年)

図34 中東およびアフリカにおけるがん光線力学療法市場(病期別、2018年~2032年)

図35 中東およびアフリカにおけるがん光線力学療法市場(病期別、2018年~2032年)

図36 中東およびアフリカにおけるがん光線力学療法市場(患者人口別、2024年)

図37 中東およびアフリカにおけるがん光線力学療法市場(患者人口別、2018年~2032年)

図38 中東およびアフリカにおけるがん光線力学療法市場(患者人口統計別)、2018年~2032年

図39 中東およびアフリカにおけるがん光線力学療法市場(患者人口統計別、2018年~2032年)

図40 中東およびアフリカにおけるがん光線力学療法市場(エンドユーザー別、2024年)

図41 中東およびアフリカにおけるがん光線力学療法市場(エンドユーザー別、2024年)

図42 中東およびアフリカにおけるがん光線力学療法市場(エンドユーザー別、2018年~2032年)

図43 中東およびアフリカにおけるがん光線力学療法市場(エンドユーザー別、2018年~2032年)

図44 中東およびアフリカにおけるがん光線力学療法市場(流通チャネル別、2024年)

図45 中東・アフリカにおけるがん光線力学療法市場(流通チャネル別、2024年)

図46 中東およびアフリカにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年

図47 中東およびアフリカにおけるがん光線力学療法市場(流通チャネル別)、2018年~2032年

図48 中東およびアフリカのがん光線力学療法市場:スナップショット(2024年)

図49 中東およびアフリカのがん光線力学療法市場:企業シェア2024(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。