中東・アフリカ遺伝子合成市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

86.49 Million

USD

312.11 Million

2025

2033

USD

86.49 Million

USD

312.11 Million

2025

2033

| 2026 –2033 | |

| USD 86.49 Million | |

| USD 312.11 Million | |

| % | |

|

中東とアフリカの遺伝子合成市場、コンポーネント(シンセサイザー、消耗品、およびソフトウェア&サービス)、遺伝子型(標準遺伝子、エクスプレス遺伝子、複合遺伝子、その他)、遺伝子合成タイプ(遺伝子ライブラリ合成とカスタム遺伝子合成)、応用(合成生物学、遺伝子工学、ワクチン設計、治療薬抗体、その他)、方法(創薬フェーズシネシス、遺伝子検査、遺伝子検査、遺伝子検査、遺伝子検査)、遺伝子検査、その他)、方法(創薬、遺伝子検査、遺伝子検査、遺伝子検査)、遺伝子検査、遺伝子検査、遺伝子検査、その他)、遺伝子検査、遺伝子検査、遺伝子検査、遺伝子検査、遺伝子検査、検査、検査、検査、その他 業界動向と予測 2033

中東・アフリカ遺伝子合成市場概観

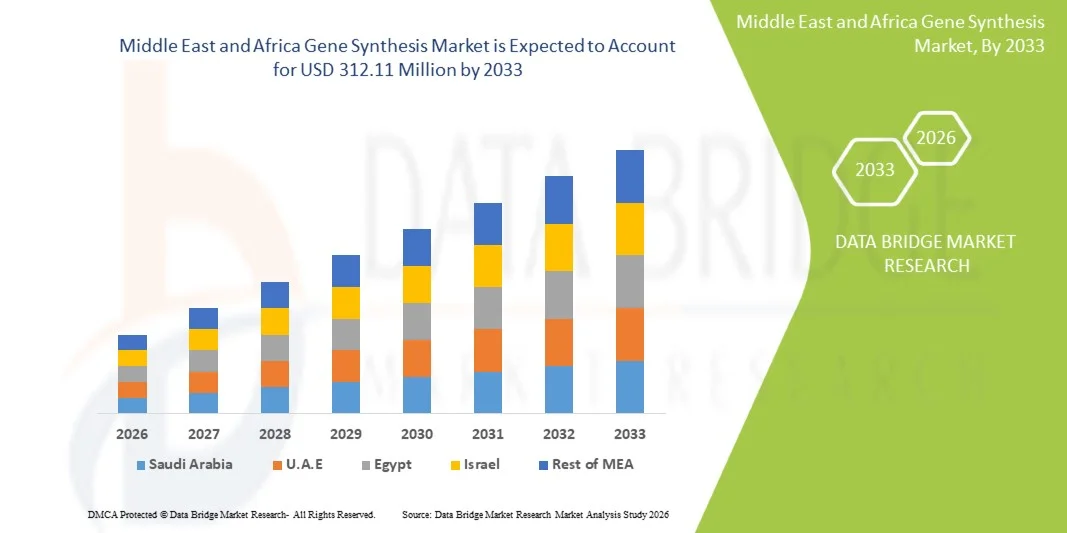

中東・アフリカ遺伝子合成市場は、2025年の米ドル86.49百万そして、達するために写し出されます米ドル 312.11 百万によって 2033, 成長2026年から2033年にかけて17.40%のCAGR. 市場は総合的な生物学の適用の採用の増加によって運転される安定した拡張を目撃し、ゲノム研究のインフラの上昇の投資を増加し、ヘルスケア、農業およびバイオテクノロジーセクターの高度の分子生物学用具のための増加された要求を増加させます。

遺伝子疾患の増大と感染性疾患は、複数のMEA諸国を横断し、精密医薬品やワクチン開発に重点を置き、遺伝子合成サービスの需要を加速しています。 加えて、政府や民間部門の取り組みを拡大し、バイオテクノロジーの能力を強化し、グローバルライフサイエンス企業や研究機関とのコラボレーションが高まっています。さらに、市場成長をサポートします。 自動化とAI対応の遺伝子設計プラットフォームのグラフィカルな統合も、合成速度、精度、コスト効率性を改善し、学術および商用エンドユーザー間でより広範な採用を可能にします。

主な市場動向と洞察

- サウジアラビアは、2025年に21.6%の最大の収益分配金で中東とアフリカの遺伝子合成市場を支配し、強力な政府主導のゲノムイニシアティブ、バイオテクノロジーインフラの拡大、および精密医療プログラムへの投資の拡大を支援しました。

- 消耗品セグメントは、遺伝子構造ワークフローで使用される核種、酵素、試薬の連続的および再発要求によって駆動され、2025年に46.2%のシェアを持つ市場を率いた。

- アラブ首長国連邦は、2026年から2033年までのCAGRで急速に成長している国であると予想され、バイオテクノロジークラスターの急速な拡大、強力なヘルスケアイノベーションの資金調達、および高度な合成生物学プラットフォームの採用によって燃料を供給しました。

- ソフトウェア&サービスは、AIベースの遺伝子設計プラットフォームとクラウドベースのバイオインフォマティクスツールの使用に関するサージを反映し、10.9%のCAGRを登録するために提案された最速のコンポーネントタイプです。

- 標準遺伝子セグメントは、遺伝子型カテゴリを2025年に52.5%の収益シェアで支配し、基本的な研究、クローニング、および定期的な遺伝子工学アプリケーションで広く使用されている。

- カスタムGene Synthesisは、医薬品研究、ワクチン開発、遺伝子工学のDNAシーケンスに適した、市場で61.8%を占めています。

- ワクチン設計部門は、感染性疾患の予防とパンデミックの調製に焦点を合わせ、11.5%のCAGRで最速成長するアプリケーションカテゴリです。

市場規模と予測

- グローバル市場価値(2025):米ドル86.49百万

- 予想される市場価値 (2033):USD 312.11,000,000

- 予測CAGR (2026~2033):17.40%

- 2025年のリーディングカントリー:サウジアラビア

- 最速成長国: アラブ首長国連邦

レポートスコープと中東・アフリカ遺伝子合成市場セグメント

|

アトリビュート |

中東とアフリカの遺伝子合成キーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り |

|

主要市場プレイヤー |

・GenScript Biotech株式会社(中国) ・株式会社BGIゲノムズ. (中国) ・武西バイオロジックス株式会社. (中国) ・サーモフィッシャーサイエンス株式会社. (米国) ・タカラバイオ株式会社(日本) ・シスメックス株式会社(日本) ・富士フイルム・ディオシン・バイオテクノロジー(日本) ・日本遺伝子株式会社(日本) ・シナビオテクノロジーズ(中国) ・サンゴンバイオテクノロジー株式会社(中国) ・上海GeneChem株式会社(中国) ・オリジン技術(米国) ・統合DNA技術(米国) ・ユーロフィンズゲノムズ(ルクセンブルグ) ・バイオニア株式会社(韓国) ・株式会社マクロゲン(韓国) ・コスモバイオ株式会社(日本) ・ノボジェレ株式会社(中国) ・アゼンタライフサイエンス(米国) ·ウーシーAppTec Co.、株式会社(中国) |

|

マーケットチャンス |

・個別化医療プログラムの拡大 ・次世代ワクチン開発における遺伝子合成の普及 ・産業バイオテクノロジーにおける合成生物学の普及 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、患者疫学、パイプライン分析、価格設定分析、規制フレームワークも含まれています。 |

中東・アフリカ遺伝子合成市場動向

トレンド:国立ゲノム&精密医療プログラムの展開

政府が支持するゲノムイニシアティブは、人口規模のシーケンシング、まれな病気マッピング、および精密医療フレームワークに投資する国と、中東とアフリカ全域で遺伝子合成の需要をシェイプアップしています。 研究開発機関は、バイオテクノロジーパークやイノベーションハブが翻訳研究を加速しながら、疾患モデリングとワクチン研究のための合成DNA技術を採用しています。 高スループット合成プラットフォームとクラウドベースのバイオインフォマティクスの統合は、境界線を横断して研究速度とコラボレーションを改善しています。 たとえば、サウジアラビアのサウジマンゲノムプログラムと南アフリカのSAMRCゲノムイニシアティブは、大規模なゲノムデータ生成と合成の採用を拡大しています。

中東・アフリカ遺伝子合成市場ダイナミクス

主要市場ドライバー:ゲノム研究・バイオ医薬品イノベーションに対するライジング要求

遺伝的障害、感染症、および新興医療の課題の高まりは、中東およびアフリカにおける薬物の発見、診断、および治療的発展における遺伝子合成の強力な需要を促進しています。 製薬会社、研究機関、政府保健機関は、ワクチン開発および精密医療アプリケーションを加速するために、合成生物学ツールに投資しています。 グローバルなバイオテクノロジー企業とのコラボレーションを拡大し、技術移転とインフラ開発を強化しています。 例えば、UAEに拠点を置くバイオテクノロジー研究センターと南アフリカの主要大学は、治療イノベーションのための合成生物学パイプラインを拡大しています。

主要な拘束/チャレンジ:高コストと限られたインフラの可用性

中東とアフリカの遺伝子合成市場における主要な拘束は、先進的な合成プラットフォームの高コストであり、いくつかの開発環境における専門インフラへのアクセスが制限されています。 多くの研究機関やバイオテクノロジーのスタートアップは、自動遺伝子合成システムを買収し、必要なバイオインフォマティクス能力を維持する際に課題に直面しています。 輸入試薬および限られた熟練した労働力による依存により、運用の複雑さとコストバリアが向上します。 例えば、ケニアとエジプトの小規模な研究所は、社内の高スループット合成能力の欠如による外部遺伝子合成サービスプロバイダにしばしば依存しています。

主な市場機会:バイオテクノロジークラスターおよびAI駆動遺伝子設計プラットフォームの拡張

AI対応遺伝子設計ツールとバイオテクノロジークラスターの急速な発展の統合により、中東とアフリカの大きな成長機会が生まれます。 クラウドベースの合成プラットフォームと自動設計ソフトウェアは、学術機関と商用組織間でのより速く、より正確な DNA の構築と共同研究をサポートすることを可能にします。 政府は積極的に海外投資を誘致し、国内能力を強化するためにバイオテクノロジーイノベーションゾーンを推進しています。 たとえば、サウジアラビアのNEOMバイオテクノロジーの取り組みと南アフリカのイノベーションハブは、AI主導のゲノム研究と合成生物学の商用化を推進しています。

中東・アフリカ遺伝子合成市場スコープ

中東とアフリカの遺伝子合成市場は、コンポーネント、遺伝子型、遺伝子合成タイプ、アプリケーション、方法、エンドユーザー、および分布チャネルに基づいてセグメント化されます。

- コンポーネント別

コンポーネントベースでは、中東とアフリカの遺伝子合成市場は、シンセサイザー、消耗品、ソフトウェア&サービスに分けられます。 消耗品セグメントは、遺伝子構造のワークフローで使用される核種、酵素、試薬の連続的かつ再発要求によって駆動され、2025年に推定46.2%の株式で市場を支配しました。 消耗品は、すべての合成プラットフォーム全体で不可欠であり、サプライヤーの安定した収益生成を保証します。 ゲノム研究活動の拡大と診断用途の拡大は、さらなる需要の増強です。 アカデミックと医薬品研究所は、持続可能な市場優位性をサポートし、日々の業務のための消耗品に大きく依存しています。 自動合成システムの採用も、消耗品利用率が増加しています。 しかし、新興国における価格感度は、上限の消耗品の採用を若干制限します。

ソフトウェア&サービス部門は、AIベースの遺伝子設計プラットフォームおよびクラウドベースのバイオインフォマティクスツールの使用率を増加させることにより、2026年から2033年までのCAGRで最速の成長を目撃する見込みです。 これらのソリューションは、遺伝子シーケンスの最適化と合成生物学ワークフローの精度を向上させることができます。 小規模な研究所間での遺伝子合成サービスのアウトソーシング需要の拡大も支援しています。 誤差削減とシーケンス予測のための機械学習アルゴリズムの統合は、効率を高めています。 バイオテクノロジー企業とソフトウェアプロバイダの連携が加速化しています。 ライフサイエンス研究のデジタル化を加速させ、ソフトウェアプラットフォームを重要な成長ドライバーにしています。

- 遺伝子型別

遺伝子型をベースに、標準遺伝子、特急遺伝子、複合遺伝子等に市場を分けています。 標準Geneセグメントは、2025年に推定52.5%のシェアで市場を支配し、基本的な研究、クローニング、および定期的な遺伝子工学アプリケーションで広範な使用によってサポートされています。 標準的な遺伝子は合成が容易でより速く、学術および診断実験室でそれらに非常に好まれるようにします。 複雑なコンストラクトと比較して、コストを削減し、新興市場での採用を促進します。 医薬品研究開発および分子生物学研究における継続的な要求は、セグメント優位性を強化します。 標準化された統合プロトコルの可用性は、スケーラビリティを高めます。 しかし、高度治療研究における限られたアプリケーションは、成長の可能性をわずかに制限します。

複雑なGeneセグメントは、2026年から2033年までのCAGRで最速の成長を登録すると予想され、マルチドメイン遺伝子、合成コンストラクト、先進的な治療で使用されるシーケンスを増加させた。 遺伝子治療、CRISPRベースの編集、ワクチン開発に重点を置いています。 これらの遺伝子は、高精度の合成技術を必要とし、酵素ベースおよびAI主導のプラットフォームにおけるイノベーションを推進しています。 個別化医療への投資の拡大は、さらなる加速の採用です。 サウジアラビアと南アフリカを横断したバイオテクノロジー研究拠点の拡大は、複雑な遺伝子生成をサポートしています。 カスタマイズされた遺伝的構造物のための上昇の要求はこの区分に非常に有利です。

- 遺伝子合成タイプ別

遺伝子合成タイプをベースに、遺伝子ライブラリ合成やカスタム遺伝子合成に市場をセグメント化。 カスタムGene Synthesis セグメントは、医薬品研究、ワクチン開発、遺伝子工学のDNA配列に合わせた強力な要求によって駆動され、推定 61.8% シェアで市場を支配しました。 研究者は高精度および適用特定の条件のための注文の統合を好みます。 CRISPRの研究および合成生物学の採用の増加は要求のさらなる増強です。 製薬会社は、医薬品の発見パイプラインのためのカスタマイズされた構築に大きく依存しています。 自動化の進歩により、納期と精度が向上しました。 しかし、標準ライブラリの合成と比較して高いコストは制限要因のままです。

Gene Library Synthesisは、2026年から2033年までのCAGRで最速の成長を目撃し、大規模なゲノムスクリーニングと機能的なゲノム研究の需要の増加によって推進されると予想されます。 Geneライブラリは、高スループットの実験を可能にし、発見プロセスを加速します。 抗体スクリーニングおよびタンパク質工学の拡大使用は、さらなる採用を高める。 AI主導の創薬プラットフォームへの投資のライジングは、成長をサポートしています。 遺伝子ライブラリは、研究の効率化のために、より高度に活用されています。 セグメントはコストシェアモデルとスケーラビリティの利点から恩恵を受けています。

- 用途別

アプリケーションに基づき、市場は合成生物学、遺伝子工学、ワクチン設計、治療薬抗体、その他に分けられます。 合成生物学セグメントは、代謝工学、産業バイオテクノロジー、微生物株開発の強力な採用によって駆動され、2025年に推定34.7%の株式で市場を支配しました。 合成生物学は、ヘルスケアおよび農業用途向けの新しい生物学システムの作成を可能にします。 政府の資金調達や、バイオテクノロジーのイノベーションにおける民間投資の拡大は、需要を強化しています。 グローバルなライフサイエンス企業と共同研究のコラボレーションを拡大し、さらなる成長をサポートします。 学術機関は、実験的研究のための合成生物学ツールを積極的に採用しています。 しかし、一部の国では規制の複雑性が若干遅くなります。

ワクチン設計部門は、感染症の予防と風変調に焦点を合わせることによって駆動され、2026年から2033年までのCAGRで最速の成長を目撃する予定です。 遺伝子合成は、急速な抗原設計とワクチン接種において重要な役割を果たしています。 mRNAワクチンの研究開発におけるライジング投資は、採用を加速しています。 政府は、緊急対応能力のバイオテクノロジー基盤を強化しています。 公衆衛生機関とバイオテクノロジー企業とのコラボレーションにより、イノベーションのさらなる向上が図れます。 サウジアラビアと南アフリカを横断する臨床試験の拡大は、急成長をサポートします。

- 方法によって

方法に基づいて、市場は固体フェーズの統合、破片ベースのDNAの統合およびPCRベースの酵素の統合に分けられます。 ソリッド・フェーズの統合の区分は商業遺伝子の生産の確立された信頼性、拡張性および広範な使用によって運転される2025年の推定49.3%の共有の市場を支配しました。 精度の高いDNAシーケンスの制御されたステップウェイトアセンブリを可能にします。 アカデミックと医薬品研究所は、標準化されたプロトコルにより、この方法を好む。 既存のインフラを研究機関全体に強力な存在感が優れています。 自動化の継続的な改善は、スループットを強化しています。 しかし、酵素法と比較して比較的長い合成時間は効率を制限します。

PCR ベースの酵素合成セグメントは、2026 年から 2033 年までの CAGR で最速の成長を目撃すると予想され、より高速で費用対効果の高い DNA アセンブリ方法の需要によって駆動されます。 遺伝子の断片の高速増幅と組立を可能にした技術です。 合成生物学およびCRISPR研究の採用の増加は、需要を加速しています。 より低い試薬の条件はアフリカの費用感受性の市場のために適したそれを作ります。 技術の進歩は正確さを改善し、間違い率を減らします。 ワクチン開発および診断における利用拡大は、さらなる成長をサポートします。

- エンドユーザーによる

エンドユーザーに基づいて、市場は学術研究機関、診断の実験室、バイオテクノロジー及び製薬会社、等に分けられます。 バイオテクノロジー&製薬企業セグメントは、創薬、遺伝子治療、ワクチン開発に強い投資を主導し、2025年に推定44.6%のシェアで市場を支配しました。 これらの組織は、パイプライン加速と革新のための遺伝子合成に大きく依存しています。 精密医薬品の採用拡大は、さらなる需要強化につながります。 グローバルなバイオテクノロジー企業との戦略的パートナーシップは、技術的能力を強化しています。 大型R&D予算で、高度な合成プラットフォームを採用できます。 しかしながら、運用コストの高騰は、小規模な企業に配慮しています。

アカデミック・リサーチ・インスティテュート・セグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、ゲノム研究プログラムや政府の資金調達の取り組みを拡大しています。 大学は、分子生物学と合成生物学研究のための遺伝子合成を使用してますますます増加しています。 国際的な研究機関とのコラボレーションを促進し、能力開発を強化しています。 バイオテクノロジー教育プログラムの成長は、ユーザー基盤を拡大しています。 助成金の獲得可能性が高まっています。 イノベーションと初期段階の発見に重点を置いたセグメントの利点。

- 流通チャネル

配布チャネルに基づいて、市場は直接入札、オンライン配布、およびサードパーティの配布に分けられます。 直接入札セグメントは、政府機関、研究機関、製薬会社による大規模な調達によって駆動され、2025年に推定57.4%の株式で市場を支配しました。 直接調達は、品質保証と規制遵守を保証します。 バイオテクノロジーのサプライヤーとの長期供給契約は、このチャネルをさらに強化します。 国民のゲノムのプロジェクトのためのバルク購入は優勢を支えます。 確立された製造者の関係は信頼性および一貫性を高めます。 しかし、調達サイクルは長く複雑にすることができます。

オンラインディストリビューション部門は、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、バイオテクノロジーの調達のデジタル化と高速で柔軟な注文システムに対する需要の増加によって推進されています。 オンラインプラットフォームは、小規模な研究所の遺伝子合成サービスへのアクセスが容易になります。 AIベースの注文とシーケンス最適化ツールの統合は、効率性を高めています。 クラウドベースのバイオテクノロジー市場への採用拡大をさらに支えています。 コストの透明性と納期の短縮は、新しいユーザーを引き付けます。 中東・アフリカのインターネット普及が加速しています。

中東・アフリカ遺伝子合成市場地域分析

サウジアラビアは、2025年に21.6%の最大の収益分配金で中東とアフリカの遺伝子合成市場を支配し、強力な政府主導のゲノムイニシアティブ、バイオテクノロジーインフラの拡大、および精密医療プログラムへの投資の拡大を支援しました。 世界製薬と合成生物学企業との共同で、専用のバイオテクノロジーハブ、研究資金、コラボレーションにより、ライフサイエンスのエコシステムを積極的に強化しています。 創薬、ワクチン開発、希少疾患研究における遺伝子合成の普及は、さらなる市場成長を加速しています。 国家戦略プログラムに基づく先進的な医療変革に重点を置き、サウジアラビアの地域市場でのリーダーシップポジションを強化し続けています。

サウジアラビア Gene Synthesis Market Insight

サウジアラビアの遺伝子合成市場は、ゲノムプログラムの政府投資の増加、バイオテクノロジーのインフラの拡大、および精密医学およびまれな病気の研究に焦点を合わせているため、強力な成長を目撃しています。 国家ゲノムシーケンシングプロジェクトやバイオテクノロジークラスター開発などの大規模な取り組みは、先進遺伝子合成技術に対する需要を主導しています。 医薬品の発見、ワクチン開発、分子診断における合成生物学の増大は、市場拡大を支援しています。 また、グローバルライフサイエンス企業との協業や研究開発資金の上昇は、中東・アフリカ地域におけるリーディングマーケットとしての地位を強化しています。

アラブ首長国連邦 Gene Synthesis Market Insight

アラブ首長国連邦の遺伝子合成市場は、バイオテクノロジーのイノベーションハブ、先進医療インフラの強力な投資によって駆動され、AI対応のライフサイエンス研究に焦点を合わせ、急速に成長しています。 精密薬やゲノム薬の採用を促進する政府の取り組みは、遺伝子合成サービスの需要を大幅に増加させます。 国際的なバイオテクノロジー企業や研究機関とのパートナーシップを拡大し、技術の移転と機能の構築を加速しています。 また、合成生物学、ワクチン設計、およびパーソナライズド医療におけるアプリケーションの増加は、UAEを地域で最速成長市場の一つとして位置付けています。

南アフリカ遺伝子合成市場インサイト

南アフリカ遺伝子合成市場は、ゲノム研究活動を成長させ、遺伝的障害の蔓延、強力な学術的研究能力を増加させることで、着実に拡大しています。 大学や研究機関は、遺伝子合成ツールやサービスの需要を駆動し、合成生物学と分子遺伝学の研究に積極的に取り組んでいます。 政府と民間部門のコラボレーションにより、バイオテクノロジーのインフラを強化し、市場開拓を支援しています。 また、感染性疾患研究、ワクチン開発、農業バイオテクノロジーの応用に重点を置いています。

エジプト Gene Synthesis マーケット インサイト

エジプトの遺伝子合成市場は、ヘルスケア研究への投資の増加、バイオテクノロジー教育プログラムの拡大、診断能力の向上に重点を置いています。 遺伝子研究や分子生物学の応用のための遺伝子合成技術を採用しています。 ヘルスケアインフラを強化し、科学イノベーションを支援する政府の取り組みは、市場の発展に貢献しています。 しかし、高度な合成プラットフォームと高い運用コストへのアクセスは、合成生物学アプリケーションへの関心が高まっているにもかかわらず、大規模な採用を抑制し続けています。

中東・アフリカ遺伝子合成市場シェア

中東およびアフリカの遺伝子統合の企業は、主に、以下のような広範な企業によって導かれています。

- GenScript Biotech株式会社(中国)

- BGI Genomics Co.、株式会社(中国)

- WuXi Biologics Inc.(中国)

- サーモフィッシャーサイエンス株式会社(米国)

- 株式会社タカラバイオ(日本)

- シスメックス株式会社(日本)

- 富士フイルム・ディオシン・バイオテクノロジー(日本)

- 株式会社日本遺伝子(日本)

- シンビオテクノロジーズ(中国)

- サンゴンバイオテクノロジー株式会社(中国)

- 上海GeneChem Co.、株式会社(中国)

- オリジンテクノロジーズ(米国)

- 統合DNA技術(米国)

- ユーロフィンズゲノムズ(ルクセンブルグ)

- バイオニア株式会社(韓国)

- マクロゲン株式会社(韓国)

- コスモバイオ株式会社(日本)

- ノボジェレ株式会社(中国)

- アゼンタライフサイエンス(米国)

- ウーシーAppTec Co.、株式会社(中国)

中東・アフリカ遺伝子合成市場の最新動向

- 2025年3月、アラブ首長国連邦に拠点を置く医療とライフサイエンスのエコシステムは、先進的な遺伝子シーケンシングと合成技術の統合を強化し、そのゲノム能力を拡大しました。 イニシアチブは、ゲノムデータベースを強化し、希少疾患診断およびパーソナライズされた治療開発のための合成生物学アプリケーションを加速することに焦点を当てています。 開発は、国際研究のコラボレーションとAI対応のバイオインフォマティクスプラットフォームによって支えられた地域バイオテクノロジーハブとして、国の広範な戦略を反映しています。 また、地域内の病院や学術機関を横断した翻訳研究能力を強化

- サウジアラビアは、2020年9月、人口規模のゲノムシークエンシングの取り組みの継続的な拡大により、国民のゲノムアジェンダを高度化し、病気の予防と精密医療の配信を改善しました。 本プログラムは、生体医学研究、ワクチン開発、遺伝子障害解析における合成遺伝子技術の使用をサポートしています。 国内のバイオテクノロジー能力を強化するために、世界のライフサイエンス企業と強力な政府の資金調達とパートナーシップによって支えられています。 この取り組みは、サウジアラビアの中東とアフリカの遺伝子合成生態系におけるリーダーシップの役割を強化

- 6月2023日、南アフリカは、国立医学研究枠組みに基づくゲノム科学プログラムの資金拡大による分子生物学と合成生物学研究の風景を強化しました。 イニシアチブは、感染症研究および農業バイオテクノロジー応用のための遺伝子合成ツールを採用する学術機関およびバイオテクノロジー研究センターをサポートしています。 また、国際研究機関とのコラボレーションを推進し、現地の科学能力を高めています。 この開発は、アフリカのバイオテクノロジー分野における遺伝子合成の採用の段階的な拡大に貢献しています

- 2022年11月、イスラエルのバイオテクノロジーエコシステムが、スタートアップイノベーションと学術産業のコラボレーションによる合成生物学と遺伝子工学の研究の活性を高めました。 企業と研究所は、医薬品の創薬、CRISPRベースのアプリケーション、パーソナライズされた医薬品開発のための遺伝子合成技術の使用を拡大しました。 強大なベンチャーキャピタルの資金調達と政府主導のイノベーションプログラムにより、ゲノムエンジニアリングのさらなる支援を進めています。 中東地域で最も先進的なバイオテクノロジーハブの1つとしてイスラエルの地位を強化

- 2021年2月、カタールは国民のゲノミクスプログラムを強化し、人口健康研究と遺伝子疾患マッピングに重点を置いた研究活動を展開しています。 先進遺伝子シーケンシングと合成技術を取り入れ、精密医薬品やバイオメディカルリサーチをサポートします。 国際的な研究機関と医療機関とのコラボレーションにより、合成生物学ツールへのアクセスが向上しました。 この取り組みは、地域のゲノム研究能力を強化し、長期的な医療イノベーションをサポートする重要な役割を果たしています。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 中東・アフリカの遺伝子合成市場の概要

1.4 通貨と価格

1.5 制限

1.6 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間2.3年

2.4 通貨と価格

2.5 研究方法

2.6 主要なオピニオンリーダーとの一次インタビュー

2.7 多変量モデリング

2.8 コンポーネントセグメントライフライン曲線

2.9 DBMR市場ポジショングリッド

2.1 ベンダーシェア分析

2.11 市場アプリケーションカバレッジグリッド

2.12 カテゴリーと時間グリッド

2.13 二次資料

2.14 仮定

3 概要

4つのプレミアムインサイト

4.1 ペステル

4.2 ポーターの5つの力モデル

5 中東・アフリカの遺伝子合成市場:規制

6 市場概要

6.1 ドライバー

6.1.1 慢性感染症の蔓延

6.1.2 遺伝子治療の導入増加

6.1.3 合成生物学の拡大

6.1.4 分子生物学分野における遺伝子合成への関心の高まり

6.2 拘束

6.2.1 訓練を受けた専門家の不足

6.2.2 倫理的問題

6.2.3 長い承認プロセス

6.3 機会

6.3.1 医療費の増加

6.3.2 主要プレーヤーによる戦略的取り組み

6.3.3 カスタマイズされた医薬品の需要の高まり

6.4 課題

6.4.1 製造プロセス全体にわたる技術的制限

6.4.2 明確に定義された特許制度の欠如

7 中東・アフリカの遺伝子合成市場(コンポーネント別)

7.1 概要

7.2 ソフトウェアとサービス

7.3 消耗品

7.3.1 試薬

7.3.2 アッセイ

7.3.3 プローブと染料

7.3.4 その他

7.4 シンセサイザー

7.4.1 コラムベースシンセサイザー

7.4.2 マイクロアレイベースのシンセサイザー

8 中東およびアフリカの遺伝子合成市場(遺伝子タイプ別)

8.1 概要

8.2 標準遺伝子

8.3 複合遺伝子

8.4 遺伝子発現

8.5 その他

9 中東およびアフリカの遺伝子合成市場(遺伝子合成タイプ別)

9.1 概要

9.2 カスタム遺伝子合成

9.2.1 標準遺伝子

9.2.2 複合遺伝子

9.2.3 遺伝子発現

9.2.4 その他

9.3 遺伝子ライブラリー合成

9.3.1 標準遺伝子

9.3.2 複合遺伝子

9.3.3 遺伝子発現

9.3.4 その他

10 中東・アフリカの遺伝子合成市場(用途別)

10.1 概要

10.2 合成生物学

10.2.1 カスタム遺伝子合成

10.2.2 遺伝子ライブラリー合成

10.3 遺伝子工学

10.3.1 カスタム遺伝子合成

10.3.2 遺伝子ライブラリー合成

10.4 治療用抗体

10.4.1 カスタム遺伝子合成

10.4.2 遺伝子ライブラリー合成

10.5 ワクチンの設計

10.5.1 カスタム遺伝子合成

10.5.2 遺伝子ライブラリー合成

10.6 その他

11 中東およびアフリカの遺伝子合成市場(方法別)

11.1 概要

11.2 PCR ベースの酵素合成

11.3 チップベースのDNA合成

11.4 固体ベースの合成

12 中東・アフリカの遺伝子合成市場(エンドユーザー別)

12.1 概要

12.2 学術研究機関

12.3 バイオテクノロジーおよび製薬企業

12.4 診断検査室

12.5 その他

13 中東・アフリカの遺伝子合成市場(流通チャネル別)

13.1 概要

13.2 直接入札

13.3 オンライン配信

13.4 第三者販売業者

14 中東・アフリカ地域別遺伝子合成市場

14.1 中東・アフリカ

14.1.1 サウジアラビア

14.1.2 南アフリカ

14.1.3 アラブ首長国連邦

14.1.4 イスラエル

14.1.5 エジプト

14.1.6 その他の中東およびアフリカ

15 中東・アフリカの遺伝子合成市場:企業の状況

15.1 企業シェア分析: 中東・アフリカ

16 SWOT分析

17 会社概要

17.1 インテグレーテッド DNA テクノロジーズ社(ダナハーの子会社)

17.1.1 会社概要

17.1.2 企業株式分析

17.1.3 製品ポートフォリオ

17.1.4 最近の動向

17.2 サーモフィッシャーサイエンティフィック株式会社

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 ユーロフィンサイエンティフィック

17.3.1 会社のスナップショット

17.3.2 収益分析

17.3.3 企業株式分析

17.3.4 サービスポートフォリオ

17.3.5 最近の開発

17.4 メルク

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 企業株式分析

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 カネカユーロジェンテックSA

17.5.1 会社のスナップショット

17.5.2 収益分析

17.5.3 企業株式分析

17.5.4 製品ポートフォリオ

17.5.5 最近の動向

17.6 アンサバイオテクノロジーズ株式会社

17.6.1 会社のスナップショット

17.6.2 製品ポートフォリオ

17.6.3 最近の動向

17.7 ATDバイオ株式会社

17.7.1 会社のスナップショット

17.7.2 収益分析

17.7.3 製品ポートフォリオ

17.7.4 最近の動向

17.8 ATG:バイオシンセティクス社

17.8.1 会社のスナップショット

17.8.2 製品ポートフォリオ

17.8.3 最近の動向

17.9 アゼンタスUS社(2021年)

17.9.1 会社のスナップショット

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の開発

17.1 BBIライフサイエンス株式会社

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最近の動向

17.11 バイオベーシック株式会社

17.11.1 会社のスナップショット

17.11.2 製品ポートフォリオ

17.11.3 最近の動向

17.12 ビオキャット社

17.12.1 会社のスナップショット

17.12.2 製品ポートフォリオ

17.12.3 最近の動向

17.13 ビオニア・パシフィック

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の開発

17.14 バイオテクノロジーの促進

17.14.1 会社概要

17.14.2 サービスポートフォリオ

17.14.3 最近の開発

17.15 科学バイオ

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の動向

17.16 クリエイティブバイオジェン

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の開発

17.17 エボネティクス

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の動向

17.18 エクソンバイオ

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の開発

17.19 GCCバイオテック(インド)PVT. LTD.

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の開発

17.2 ギンゴバイオワークス(2021)

17.20.1 会社概要

17.20.2 収益分析

17.20.3 製品ポートフォリオ

17.20.4 最近の動向

17.21 ゼネラルバイオシステムズ株式会社

17.21.1 会社概要

17.21.2 製品ポートフォリオ

17.21.3 最近の動向

17.22 ジェンスクリプト

17.22.1 会社概要

17.22.2 収益分析

17.22.3 製品ポートフォリオ

17.22.4 最近の動向

17.23 マクロゲン株式会社(マクロゲン株式会社の子会社)

17.23.1 会社概要

17.23.2 収益分析

17.23.3 製品ポートフォリオ

17.23.4 最近の動向

17.24 NZYTECH、LDA。 - 遺伝子と酵素。

17.24.1 会社概要

17.24.2 製品ポートフォリオ

17.24.3 最近の開発

17.25 オリジェンテクノロジーズ株式会社

17.25.1 会社概要

17.25.2 製品ポートフォリオ

17.25.3 最近の動向

17.26 プロマブバイオテクノロジーズ

17.26.1 会社概要

17.26.2 製品ポートフォリオ

17.26.3 最近の動向

17.27 プロテオジェニックス

17.27.1 会社概要

17.27.2 製品ポートフォリオ

17.27.3 最近の動向

17.28 シンバイオテクノロジーズ

17.28.1 会社概要

17.28.2 製品ポートフォリオ

17.28.3 最近の動向

17.29 トレンザイム社

17.29.1 会社概要

17.29.2 製品ポートフォリオ

17.29.3 最近の動向

17.3 ツイストバイオサイエンス

17.30.1 会社概要

17.30.2 収益分析

17.30.3 製品ポートフォリオ

17.30.4 最近の動向

18 アンケート

19 関連レポート

表のリスト

表1 中東およびアフリカの遺伝子合成市場、コンポーネント別、2020年~2029年(百万米ドル)

表2 中東およびアフリカの遺伝子合成市場におけるソフトウェアおよびサービス、地域別、2020年~2029年(百万米ドル)

表3 中東およびアフリカの遺伝子合成市場における消耗品、地域別、2020年~2029年(百万米ドル)

表4 中東およびアフリカの遺伝子合成市場における消耗品、タイプ別、2020年~2029年(百万米ドル)

表5 中東およびアフリカの遺伝子合成市場における合成装置、地域別、2020年~2029年(百万米ドル)

表6 中東およびアフリカの遺伝子合成市場における合成装置、タイプ別、2020年~2029年(百万米ドル)

表7 中東およびアフリカの遺伝子合成市場、遺伝子タイプ別、2020年~2029年(百万米ドル)

表8 中東およびアフリカの標準遺伝子合成市場、地域別、2020年~2029年(百万米ドル)

表9 中東およびアフリカの遺伝子合成における複合遺伝子市場、地域別、2020年~2029年(百万米ドル)

表10 中東およびアフリカの遺伝子合成市場(地域別、2020年~2029年、百万米ドル)

表11 中東およびアフリカの遺伝子合成市場におけるその他地域別、2020年~2029年(百万米ドル)

表12 中東およびアフリカの遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表13 中東およびアフリカのカスタム遺伝子合成における遺伝子合成市場、地域別、2020年~2029年(百万米ドル)

表14 中東およびアフリカのカスタム遺伝子合成市場における遺伝子タイプ別、2020年~2029年(百万米ドル)

表15 中東およびアフリカの遺伝子合成市場における遺伝子ライブラリー合成、地域別、2020年~2029年(百万米ドル)

表16 中東およびアフリカの遺伝子合成市場における遺伝子ライブラリー合成、遺伝子タイプ別、2020年~2029年(百万米ドル)

表17 中東およびアフリカの遺伝子合成市場、用途別、2020年~2029年(百万米ドル)

表18 中東およびアフリカの遺伝子合成市場における合成生物学、地域別、2020年~2029年(百万米ドル)

表19 中東およびアフリカの遺伝子合成市場における合成生物学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表20 中東およびアフリカの遺伝子合成市場における遺伝子工学、地域別、2020年~2029年(百万米ドル)

表21 中東およびアフリカの遺伝子合成市場における遺伝子工学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表22 中東およびアフリカの遺伝子合成における治療用抗体市場、地域別、2020年~2029年(百万米ドル)

表23 中東およびアフリカの遺伝子合成市場における治療用抗体、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表24 中東およびアフリカのワクチン設計遺伝子合成市場、地域別、2020年~2029年(百万米ドル)

表25 中東およびアフリカのワクチン設計遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表26 中東およびアフリカの遺伝子合成市場におけるその他地域別、2020年~2029年(百万米ドル)

表27 中東およびアフリカの遺伝子合成市場、方法別、2020年~2029年(百万米ドル)

表28 中東およびアフリカのPCRベースの酵素合成による遺伝子合成市場、地域別、2020年~2029年(百万米ドル)

表29 中東およびアフリカの遺伝子合成市場におけるチップベースDNA合成、地域別、2020年~2029年(百万米ドル)

表30 中東およびアフリカの遺伝子合成市場における固体ベース合成、地域別、2020年~2029年(百万米ドル)

表31 中東およびアフリカの遺伝子合成市場、エンドユーザー別、2020年~2029年(百万米ドル)

表32 中東およびアフリカの遺伝子合成市場における学術機関および研究機関、地域別、2020年~2029年(百万米ドル)

表33 中東およびアフリカの遺伝子合成市場におけるバイオテクノロジーおよび製薬企業、地域別、2020年~2029年(百万米ドル)

表34 中東およびアフリカの遺伝子合成市場における診断ラボ、地域別、2020年~2029年(百万米ドル)

表35 中東およびアフリカの遺伝子合成市場におけるその他地域別、2020年~2029年(百万米ドル)

表36 中東およびアフリカの遺伝子合成市場、流通チャネル別、2020年~2029年(百万米ドル)

表37 中東およびアフリカの遺伝子合成市場における直接入札、地域別、2020年~2029年(百万米ドル)

表38 中東およびアフリカの遺伝子合成市場におけるオンライン配信、地域別、2020年~2029年(百万米ドル)

表39 中東およびアフリカの遺伝子合成市場におけるサードパーティディストリビューター、地域別、2020年~2029年(百万米ドル)

表40 中東およびアフリカの遺伝子合成市場、国別、2020年~2029年(百万米ドル)

表41 中東およびアフリカの遺伝子合成市場、コンポーネント別、2020年~2029年(百万米ドル)

表42 中東およびアフリカの遺伝子合成市場における消耗品、タイプ別、2020年~2029年(百万米ドル)

表43 中東およびアフリカの遺伝子合成市場における合成装置、タイプ別、2020年~2029年(百万米ドル)

表44 中東およびアフリカの遺伝子合成市場、遺伝子タイプ別、2020年~2029年(百万米ドル)

表45 中東およびアフリカの遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表46 中東およびアフリカのカスタム遺伝子合成における遺伝子合成市場、遺伝子タイプ別、2020年~2029年(百万米ドル)

表47 中東およびアフリカの遺伝子合成市場における遺伝子ライブラリー合成、遺伝子タイプ別、2020年~2029年(百万米ドル)

表48 中東およびアフリカの遺伝子合成市場、用途別、2020年~2029年(百万米ドル)

表49 中東およびアフリカの遺伝子合成市場における合成生物学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表50 中東およびアフリカの遺伝子合成市場における遺伝子工学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表51 中東およびアフリカの遺伝子合成市場における治療用抗体、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表52 中東およびアフリカのワクチン設計遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表53 中東およびアフリカの遺伝子合成市場、方法別、2020年~2029年(百万米ドル)

表54 中東およびアフリカの遺伝子合成市場、エンドユーザー別、2020年~2029年(百万米ドル)

表55 中東およびアフリカの遺伝子合成市場、流通チャネル別、2020年~2029年(百万米ドル)

表56 サウジアラビアの遺伝子合成市場、コンポーネント別、2020年~2029年(百万米ドル)

表57 サウジアラビアの遺伝子合成市場における消耗品、タイプ別、2020年~2029年(百万米ドル)

表58 サウジアラビアの遺伝子合成市場における合成装置、タイプ別、2020年~2029年(百万米ドル)

表59 サウジアラビアの遺伝子合成市場、遺伝子タイプ別、2020年~2029年(百万米ドル)

表60 サウジアラビアの遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表61 サウジアラビアのカスタム遺伝子合成 遺伝子合成市場における遺伝子タイプ別、2020年~2029年(百万米ドル)

表62 サウジアラビアの遺伝子合成市場における遺伝子ライブラリー合成、遺伝子タイプ別、2020年~2029年(百万米ドル)

表63 サウジアラビアの遺伝子合成市場、用途別、2020年~2029年(百万米ドル)

表64 サウジアラビアの遺伝子合成市場における合成生物学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表65 サウジアラビアの遺伝子合成市場における遺伝子工学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表66 サウジアラビアの遺伝子合成市場における治療用抗体、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表67 サウジアラビアのワクチン設計遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表68 サウジアラビアの遺伝子合成市場、方法別、2020年~2029年(百万米ドル)

表69 サウジアラビアの遺伝子合成市場、エンドユーザー別、2020年~2029年(百万米ドル)

表70 サウジアラビアの遺伝子合成市場、流通チャネル別、2020年~2029年(百万米ドル)

表71 南アフリカの遺伝子合成市場、コンポーネント別、2020年~2029年(百万米ドル)

表 72 南アフリカの遺伝子合成市場における消耗品、タイプ別、2020-2029年 (百万米ドル)

表 73 南アフリカの遺伝子合成市場における合成装置、タイプ別、2020-2029 年 (百万米ドル)

表 74 南アフリカの遺伝子合成市場、遺伝子タイプ別、2020-2029年 (百万米ドル)

表 75 南アフリカの遺伝子合成市場、遺伝子合成タイプ別、2020-2029年 (百万米ドル)

表 76 南アフリカのカスタム遺伝子合成 遺伝子合成市場、遺伝子タイプ別、2020-2029年 (百万米ドル)

表 77 南アフリカの遺伝子合成市場における遺伝子ライブラリー合成、遺伝子タイプ別、2020-2029 年 (百万米ドル)

表 78 南アフリカの遺伝子合成市場、用途別、2020-2029年 (百万米ドル)

表 79 南アフリカの遺伝子合成市場における合成生物学、遺伝子合成タイプ別、2020-2029年 (百万米ドル)

表80 南アフリカの遺伝子合成市場における遺伝子工学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表81 南アフリカの遺伝子合成治療用抗体市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表82 南アフリカのワクチン設計遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表83 南アフリカの遺伝子合成市場、方法別、2020年~2029年(百万米ドル)

表84 南アフリカの遺伝子合成市場、エンドユーザー別、2020年~2029年(百万米ドル)

表85 南アフリカの遺伝子合成市場、流通チャネル別、2020年~2029年(百万米ドル)

表86 UAE遺伝子合成市場、コンポーネント別、2020年~2029年(百万米ドル)

表87 UAEの遺伝子合成市場における消耗品、タイプ別、2020年~2029年(百万米ドル)

表 88 UAE 遺伝子合成市場における合成装置、タイプ別、2020-2029 年 (百万米ドル)

表 89 UAE 遺伝子合成市場、遺伝子タイプ別、2020-2029 年 (百万米ドル)

表90 UAE遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表91 UAEカスタム遺伝子合成 遺伝子合成市場、遺伝子タイプ別、2020年~2029年(百万米ドル)

表92 UAEの遺伝子合成市場における遺伝子ライブラリー合成、遺伝子タイプ別、2020年~2029年(百万米ドル)

表93 UAE遺伝子合成市場、用途別、2020年~2029年(百万米ドル)

表94 UAEの遺伝子合成市場における合成生物学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表95 UAEの遺伝子合成市場における遺伝子工学、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表96 UAEの遺伝子合成市場における治療用抗体、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表97 UAEのワクチン設計遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表98 UAE遺伝子合成市場、方法別、2020年~2029年(百万米ドル)

表99 UAE遺伝子合成市場、エンドユーザー別、2020年~2029年(百万米ドル)

表 100 UAE 遺伝子合成市場、流通チャネル別、2020-2029 年 (百万米ドル)

表 101 イスラエルの遺伝子合成市場、コンポーネント別、2020-2029 年 (百万米ドル)

表 102 イスラエルの遺伝子合成市場における消耗品、タイプ別、2020-2029 年 (百万米ドル)

表 103 イスラエルの遺伝子合成市場における合成装置、タイプ別、2020-2029 年 (百万米ドル)

表 104 イスラエルの遺伝子合成市場、遺伝子タイプ別、2020-2029年 (百万米ドル)

表 105 イスラエルの遺伝子合成市場、遺伝子合成タイプ別、2020-2029年 (百万米ドル)

表 106 イスラエルのカスタム遺伝子合成 遺伝子合成市場における遺伝子タイプ別、2020-2029 年 (百万米ドル)

表 107 イスラエルの遺伝子合成市場における遺伝子ライブラリー合成、遺伝子タイプ別、2020-2029 年 (百万米ドル)

表 108 イスラエルの遺伝子合成市場、用途別、2020-2029年 (百万米ドル)

表 109 イスラエルの遺伝子合成市場における合成生物学、遺伝子合成タイプ別、2020-2029 年 (百万米ドル)

表 110 イスラエルの遺伝子合成市場における遺伝子工学、遺伝子合成タイプ別、2020-2029 年 (百万米ドル)

表111 イスラエルの遺伝子合成市場における治療用抗体、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表112 イスラエルのワクチン設計遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表 113 イスラエルの遺伝子合成市場、方法別、2020-2029 年 (百万米ドル)

表 114 イスラエルの遺伝子合成市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表115 イスラエルの遺伝子合成市場、流通チャネル別、2020年~2029年(百万米ドル)

表116 エジプトの遺伝子合成市場、コンポーネント別、2020年~2029年(百万米ドル)

表 117 エジプトの遺伝子合成市場における消耗品、タイプ別、2020-2029年 (百万米ドル)

表 118 エジプトの遺伝子合成市場における合成装置、タイプ別、2020-2029 年 (百万米ドル)

表119 エジプトの遺伝子合成市場、遺伝子タイプ別、2020年~2029年(百万米ドル)

表 120 エジプトの遺伝子合成市場、遺伝子合成タイプ別、2020-2029年 (百万米ドル)

表121 エジプトのカスタム遺伝子合成 遺伝子合成市場における遺伝子タイプ別、2020年~2029年(百万米ドル)

表 122 エジプトの遺伝子合成市場における遺伝子ライブラリー合成、遺伝子タイプ別、2020-2029 年 (百万米ドル)

表123 エジプトの遺伝子合成市場、用途別、2020年~2029年(百万米ドル)

表 124 エジプトの遺伝子合成市場における合成生物学、遺伝子合成タイプ別、2020-2029年 (百万米ドル)

表 125 エジプトの遺伝子合成市場における遺伝子工学、遺伝子合成タイプ別、2020-2029年 (百万米ドル)

表126 エジプトの遺伝子合成市場における治療用抗体、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表127 エジプトのワクチン設計遺伝子合成市場、遺伝子合成タイプ別、2020年~2029年(百万米ドル)

表128 エジプトの遺伝子合成市場、方法別、2020年~2029年(百万米ドル)

表 129 エジプトの遺伝子合成市場、エンドユーザー別、2020-2029 年 (百万米ドル)

表130 エジプトの遺伝子合成市場、流通チャネル別、2020年~2029年(百万米ドル)

表 131 中東およびアフリカのその他の地域の遺伝子合成市場、コンポーネント別、2020-2029 年 (百万米ドル)

図表一覧

図1 中東・アフリカの遺伝子合成市場:セグメンテーション

図2 中東・アフリカの遺伝子合成市場:地理的範囲

図3 中東・アフリカの遺伝子合成市場:データの三角測量

図4 中東・アフリカの遺伝子合成市場:スナップショット

図5 中東・アフリカの遺伝子合成市場:ボトムアップアプローチ

図6 中東・アフリカの遺伝子合成市場:トップダウンアプローチ

図7 中東・アフリカの遺伝子合成市場:地域別・業種別インタビュー

図8 中東およびアフリカの遺伝子合成市場: DBMR市場ポジショングリッド

図9 中東・アフリカの遺伝子合成市場:ベンダーシェア分析

図10 中東およびアフリカの遺伝子合成市場:エンドユーザーカバレッジグリッド

図11 中東およびアフリカの遺伝子合成市場: カテゴリーと時間グリッド

図12 中東およびアフリカの遺伝子合成市場のセグメンテーション

図13 慢性感染症の蔓延、合成生物学の拡大、遺伝子治療の採用の増加が、2022年から2029年の予測期間における中東およびアフリカの遺伝子合成市場の牽引役になると予想されます。

図14 合成装置セグメントは、2022年と2029年に中東およびアフリカの遺伝子合成市場で最大のシェアを占めると予想されています

図15 中東・アフリカの遺伝子合成市場の推進要因、制約要因、機会、課題

図16 中東およびアフリカの遺伝子合成市場:コンポーネント別、2021年

図17 中東およびアフリカの遺伝子合成市場:コンポーネント別、2022年~2029年(百万米ドル)

図18 中東およびアフリカの遺伝子合成市場:コンポーネント別、CAGR(2022-2029年)

図19 中東およびアフリカの遺伝子合成市場: コンポーネント別、ライフライン曲線

図20 中東およびアフリカの遺伝子合成市場:遺伝子タイプ別、2021年

図21 中東およびアフリカの遺伝子合成市場:遺伝子タイプ別、2022年~2029年(百万米ドル)

図22 中東およびアフリカの遺伝子合成市場:遺伝子タイプ別、CAGR(2022-2029年)

図23 中東・アフリカの遺伝子合成市場:遺伝子タイプ別、ライフライン曲線

図24 中東およびアフリカの遺伝子合成市場:遺伝子合成タイプ別、2021年

図25 中東およびアフリカの遺伝子合成市場:遺伝子合成タイプ別、2022年~2029年(百万米ドル)

図26 中東およびアフリカの遺伝子合成市場:遺伝子合成タイプ別、CAGR(2022-2029年)

図27 中東およびアフリカの遺伝子合成市場: 遺伝子合成タイプ別、ライフライン曲線

図28 中東およびアフリカの遺伝子合成市場:用途別、2021年

図29 中東およびアフリカの遺伝子合成市場:用途別、2022年~2029年(百万米ドル)

図30 中東およびアフリカの遺伝子合成市場:用途別、CAGR(2022-2029年)

図31 中東・アフリカの遺伝子合成市場:用途別、ライフライン曲線

図32 中東およびアフリカの遺伝子合成市場:方法別、2021年

図33 中東およびアフリカの遺伝子合成市場:方法別、2022年~2029年(百万米ドル)

図34 中東およびアフリカの遺伝子合成市場:方法別、CAGR(2022-2029年)

図35 中東およびアフリカの遺伝子合成市場:方法別、ライフライン曲線

図36 中東およびアフリカの遺伝子合成市場:エンドユーザー別、2021年

図37 中東およびアフリカの遺伝子合成市場:エンドユーザー別、2021年~2029年(百万米ドル)

図38 中東およびアフリカの遺伝子合成市場:エンドユーザー別、CAGR(2022-2029年)

図39 中東およびアフリカの遺伝子合成市場:エンドユーザー別、ライフライン曲線

図40 中東・アフリカの遺伝子合成市場:流通チャネル別、2021年

図41 中東およびアフリカの遺伝子合成市場:流通チャネル別、2022年~2029年(百万米ドル)

図42 中東およびアフリカの遺伝子合成市場:流通チャネル別、CAGR(2022-2029年)

図43 中東・アフリカの遺伝子合成市場:流通チャネル別、ライフライン曲線

図44 中東およびアフリカの遺伝子合成市場:スナップショット(2021年)

図45 中東およびアフリカの遺伝子合成市場:国別(2021年)

図46 中東およびアフリカの遺伝子合成市場:国別(2022年および2029年)

図47 中東およびアフリカの遺伝子合成市場:国別(2021年および2029年)

図48 中東およびアフリカの遺伝子合成市場:コンポーネント別(2022-2029年)

図49 中東およびアフリカの遺伝子合成市場:企業シェア2021(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。