中東ポリプロピレンコンパウンド市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

0.57 Billion

USD

0.84 Billion

2025

2033

USD

0.57 Billion

USD

0.84 Billion

2025

2033

| 2026 –2033 | |

| USD 0.57 Billion | |

| USD 0.84 Billion | |

| % | |

|

中東ポリプロピレンコンパウンド市場セグメンテーション、製品別(ミネラル充填ポリプロピレン、コンパウンドTPOS/TPVS、添加剤濃縮物、ガラス強化、その他)、ポリマータイプ別(ホモポリマーおよびコポリマー)、用途別(繊維、フィルム&シート、ラフィア、その他)、最終用途別(自動車、包装、建築・建設、電気・電子機器、消費財、医療、繊維、その他)、国別(サウジアラビア、アラブ首長国連邦、エジプト、イスラエル、クウェート、オマーン、カタール、バーレーン、その他中東) - 業界動向と2033年までの予測

中東のポリプロピレンコンパウンド市場規模

- 中東のポリプロピレンコンパウンド市場規模は2025年に5億7000万米ドルと評価され、予測期間中に5.64%のCAGRで成長し、2033年までに8億4000万米ドル に達すると予想されています 。

- 市場の成長は、主に自動車、電気・電子、消費財、包装業界における軽量で耐久性があり、コスト効率の高い材料の使用増加によって牽引されています。厳しいCO₂排出規制を満たすための車両軽量化への移行と、高性能ポリマーソリューションの採用増加により、中東全域でポリプロピレンコンパウンドの需要が大幅に増加しています。

- 強化技術の改善、リサイクル性の向上、持続可能な充填剤の導入といったコンパウンド製造プロセスにおける技術革新は、市場拡大をさらに後押ししています。これらのイノベーションにより、メーカーはEUの循環型経済イニシアチブに適合しながら、PPコンパウンドにおいて優れた機械的特性、熱的特性、そして美的特性を実現することが可能になっています。

- 持続可能でリサイクル可能、そして環境に優しい素材に対する消費者と業界の嗜好の高まりにより、ポリプロピレンコンパウンドは、重くてリサイクル不可能な素材の代替として採用が進んでいます。これらの要因が相まって、製品の利用が加速し、中東のポリプロピレンコンパウンド市場全体の成長に大きく貢献しています。

中東ポリプロピレンコンパウンド市場分析

- 充填剤、強化剤、耐衝撃性改質剤、添加剤を配合したポリプロピレンコンパウンドは、軽量、高剛性、耐薬品性、耐熱性、優れた加工性といった特性から、自動車、電気・電子機器、消費財、工業用途、包装分野において、その重要性が高まっています。金属や従来のプラスチックの代替として期待されるポリプロピレンコンパウンドは、中東地域において、性能重視の用途における役割を強化しています。

- 中東におけるポリプロピレンコンパウンドの需要増加は、主にこの地域における軽量素材、持続可能性、そして循環型経済に適合したソリューションへの強いシフトによって推進されています。炭素排出量削減に向けた規制圧力の高まりに加え、リサイクル性の向上とエネルギー効率の高い素材への要求が相まって、主要産業におけるPPコンパウンドの採用が加速しています。

- サウジアラビアは中東のポリプロピレンコンパウンド市場において最大の市場規模を誇り、2026年には地域シェアの33.32%を占め、2026年から2033年にかけて6.1%の年平均成長率(CAGR)で成長すると予測されています。この成長は、同国の堅固な自動車製造基盤、力強い工業生産、先進材料の研究開発能力、そして有力なポリマーコンパウンドメーカーの存在に支えられています。さらに、サウジアラビアでは電気自動車や産業機械において、軽量でエネルギー効率の高い部品の急速な導入が進んでおり、需要の拡大が続いています。

- ミネラル充填ポリプロピレン(PP)セグメントは、自動車の内外装部品、家電製品の筐体、産業機器、包装用途など幅広い用途に支えられ、2026年には中東市場を48.60%のシェアでリードすると予測されています。機械的強度、寸法安定性、そしてコスト効率の向上により、メーカーは従来のプラスチックや金属の代替品よりもミネラル充填PPコンパウンドをますます好むようになっています。

レポートの範囲と中東のポリプロピレンコンパウンド市場のセグメンテーション

|

属性 |

中東のポリプロピレンコンパウンドの主要市場分析 |

|

対象セグメント |

|

|

対象国 |

中東

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

中東のポリプロピレンコンパウンド市場動向

「循環型経済の目標達成を支援するためのリサイクルおよびバイオベースのポリプロピレン化合物の採用」

- 中東のポリプロピレンコンパウンド市場において顕著かつ急速に加速しているトレンドとして、EUの循環型経済目標の達成、カーボンフットプリントの削減、そして厳格な持続可能性規制への適合を目指し、業界全体でリサイクルおよびバイオベースのPPコンパウンドへのシフトが進んでいます。このトレンドは、クローズドループ製造、製品のリサイクル性への関心の高まり、そして自動車、包装、消費財セクターにおける低排出材料の需要の高まりによって推進されています。

- Borealis、SABIC、TotalEnergies、LyondellBasell、Repsolといった大手企業は、メカニカルリサイクルおよびケミカルリサイクルされたPPコンパウンドのポートフォリオを大幅に拡充しています。これらの先進的な材料は、バージンポリプロピレンの性能特性を維持、あるいは上回るように設計されています。高い耐衝撃性、優れた耐熱性、優れた加工性を備えながら、ライフサイクル全体の排出量を大幅に削減します。

- バイオマス、廃食用油、バイオナフサなどの再生可能原料から得られるバイオベースポリプロピレンコンパウンドも、環境に優しい素材に対する顧客の嗜好の高まりと、ブランドオーナーのサステナビリティへのコミットメントへの適合の必要性から、注目を集めています。これらの材料は、化石燃料由来のポリプロピレンと同等の機械的特性を備えており、包装、自動車内装、家庭用品など、幅広い用途で採用されています。

- 自動車業界では、軽量化、使用済み自動車(ELV)リサイクル規制、そしてOEMのサステナビリティスコアカードに対応するため、ガラス繊維、タルク、鉱物フィラーで強化されたリサイクルPPの使用が急増しています。メーカーは、規制遵守とコスト効率の両方を実現する、高品質な使用済みおよび産業廃棄物由来のPPコンパウンドへの需要をますます高めています。

- 包装材から消費財に至るまで、高度な選別、脱重合、脱臭、そして汚染物質低減技術により、食品グレードで高透明度の再生PPコンパウンドの製造が可能になっています。また、デジタルトレーサビリティシステムと認証フレームワークも再生PPと連携し、バリューチェーン全体の透明性と循環性を確保しています。

- 次世代のリサイクルおよびバイオベースのポリプロピレン化合物への移行により、中東における材料基準が再定義され、市場は高性能、低環境負荷、循環型経済に沿ったソリューションへと移行し、従来の石油ベースの代替品に急速に取って代わっています。

中東のポリプロピレンコンパウンド市場の動向

ドライバ

「排出ガス規制と燃費基準を満たすため、EVの構造部品やエンジンルーム部品における軽量ガラス繊維強化ポリプロピレンの使用が増加」

- 電気自動車(EV)の普及と世界的な排出ガス規制の厳格化により、自動車製造の環境は根本的に変化しました。メーカーは、バッテリーの航続距離を延ばし、全体的な効率を向上させるために、車両重量の削減という大きなプレッシャーにさらされています。

- これにより、従来の金属部品から先進的な軽量ポリマーへの大きな転換が起こりました。ガラス繊維強化ポリフェニレンエーテル(ポリプロピレン)コンパウンドは、この移行における重要な材料として台頭しています。

- これらのコンパウンドは、高強度、高剛性、低密度の優れたバランスを備えており、構造部品やエンジンルームなどの用途に最適で、重い金属部品の代替として使用できます。優れた耐熱性と寸法安定性により、EVのエンジンルームやシャーシの厳しい熱応力と機械的応力にも耐えることができます。EVの生産と普及が急速に進む中、この傾向は特に世界的に顕著です。

- 例えば、Plastics Todayによると、E-Works Mobilityは2024年3月、電気バン「Heero」のアルミ製バッテリーボックスをガラス繊維強化プラスチック(GFRP)に交換しました。このプラスチックケースは、エネルギー効率、耐火性、軽量化を向上させ、これらはすべて、商用EVの排出ガス規制への適合と航続距離の延長に不可欠な要素です。

- ガラス繊維強化ポリプロピレン化合物への移行は、より軽量で、より強く、より効率的な材料を求める自動車業界のニーズに直接応えたものです。

- 優れた機械的特性とEV分野における燃費とバッテリー航続距離の継続的な追求の組み合わせにより、その継続的な成長が保証されます。

機会

「厳しい規制を満たす高性能ハロゲンフリー難燃システムの開発」

- 環境および安全規制が厳しくなるにつれ、メーカーにとってポリプロピレン化合物用の高度なハロゲンフリー難燃剤 (HFFR) システムを革新し開発する大きなチャンスが生まれています。

- 従来のハロゲン系難燃剤は、燃焼時に有毒なダイオキシンやフランを放出するため、人気が低下しています。市場では、高い防火性能を維持しながら、より安全な代替品への需要が高まっています。こうした状況を受けて、ポリプロピレンに配合することで、ポリマーの機械的特性や電気的特性を損なうことなく、最も厳しい防火基準を満たすことができる、リン系、無機系、膨張性HFFR添加剤の研究開発が盛んに行われています。

- 例えば、Modern Plastics Asiaによると、Tosafは2025年4月にハロゲンフリー難燃剤FR8719PPを発売しました。これは、建設、自動車、包装など、あらゆる分野で持続可能なPPソリューションを実現するものです。この難燃剤は、低濃度でも耐衝撃性、安定性、耐紫外線性を維持し、長期的な移行の問題を回避します。

- より安全で持続可能な材料への需要は、難燃システムにおけるイノベーションの大きなチャンスです。そのチャンスは、材料の主要特性を損なうことなく、厳しい規制を満たす高性能でハロゲンフリーのソリューションの開発にあります。ポリプロピレンコンパウンドメーカーにとって、これは規制遵守だけでなく、市場リーダーシップの確保にもつながります。

抑制/挑戦

「多機能用途における難燃性と機械的強度および加工性のバランス」

- 中東のポリプロピレン化合物市場における大きな課題は、高い難燃性を達成することと、材料の重要な機械的特性と加工性を維持することとの間の複雑なトレードオフです。

- 難燃性を付与する添加剤自体が、ポリマーの強度、剛性、延性に悪影響を及ぼすことがあります。そのため、難燃性と成形性を兼ね備えた構造部品など、多機能用途の厳しい要件をすべて満たす単一の材料を配合メーカーが開発することは困難です。適切なバランスを見つける作業は非常に繊細であり、高度な研究開発と配合の専門知識が求められます。

- たとえば、2025 年 2 月の Polymer Engineering & Science によると、電子機器用の FR-PP に関するケース スタディでは、リンベースの難燃剤を追加すると溶融粘度が 30% 以上増加し、熱劣化のリスクがあるより高い処理温度が必要になることが明らかになりました。これは、処理性と安全性のトレードオフを浮き彫りにしています。

- 難燃性と機械性能の間には本質的な矛盾があり、これがポリプロピレン化合物があらゆる用途に対応する汎用的なソリューションとなることを阻む大きな課題となっています。安全で強度が高く、加工しやすい材料を生み出すには、繊細なバランス感覚が求められます。

- これはポリマー業界の研究開発部門が常に注力する分野です。この課題をうまく克服できるかどうかが、特に急成長を遂げている電気自動車やエレクトロニクス分野において、どの企業が最も価値が高く、要求の厳しいアプリケーションを獲得できるかを左右するでしょう。

中東のポリプロピレンコンパウンド市場の範囲

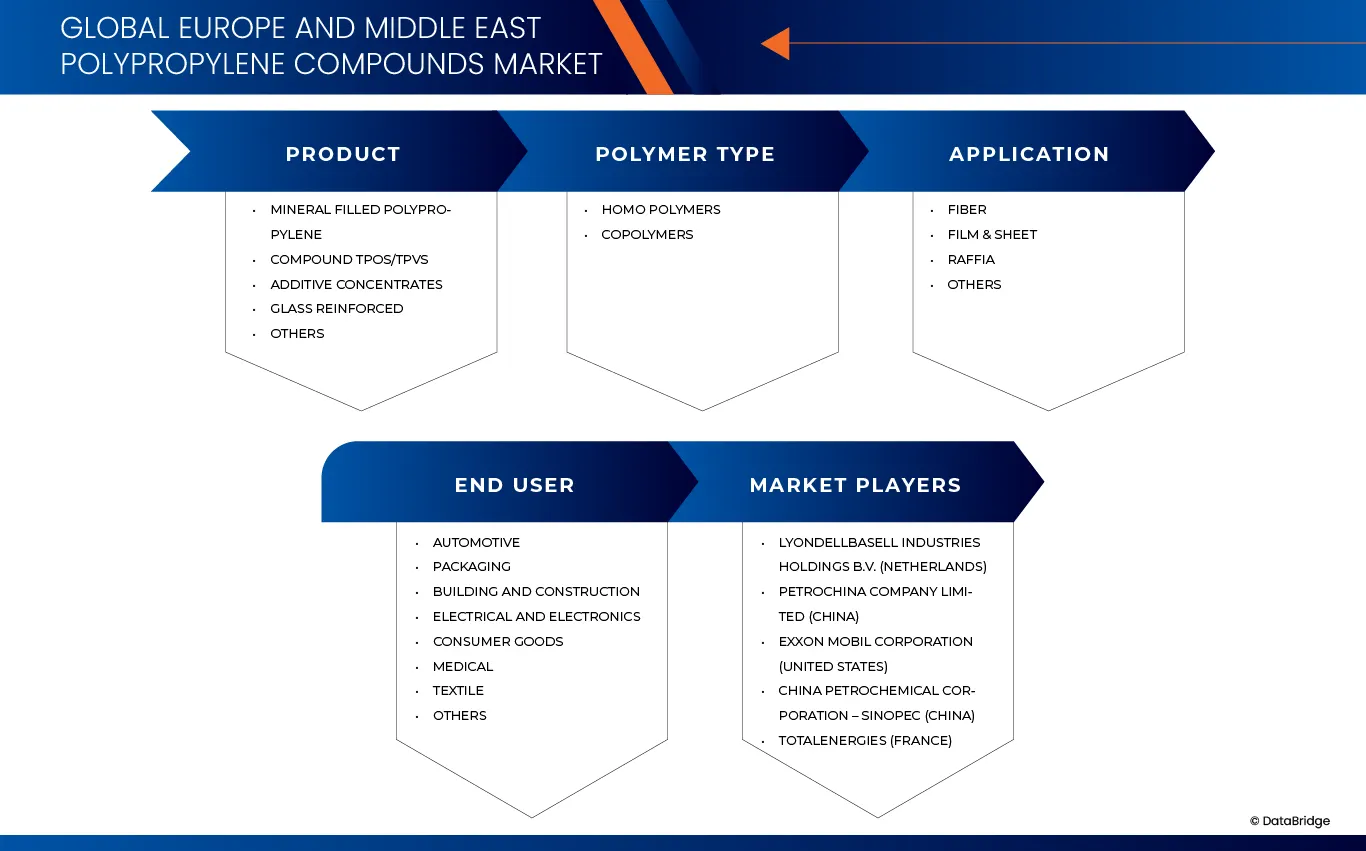

中東のポリプロピレン化合物市場は、製品、ポリマーの種類、用途、最終用途に基づいて 4 つの主要なセグメントに分類されています。

- 製品別

製品別に見ると、市場はミネラル充填ポリプロピレン、複合TPO/TPV、添加剤濃縮物、ガラス繊維強化ポリプロピレン、その他に分類されます。2026年には、ミネラル充填ポリプロピレンが48.60%の市場シェアを獲得し、市場を席巻すると予想されています。

ミネラルフィラー入りポリプロピレンセグメントは、高い機械的剛性、熱安定性、低温特性、そして広い温度範囲にわたる良好な寸法安定性により、5.76%という最も高いCAGRを記録すると予想されています。天然色、着色可能、紫外線安定化コンパウンドとしてご利用いただけます。

- ポリマーの種類別

ポリマーの種類に基づいて、市場はホモポリマーとコポリマーに分類されます。2026年には、ホモポリマーセグメントが71.94%の市場シェアを獲得し、市場を独占すると予想されています。

ホモポリマーセグメントは、高い強度対重量比、優れた耐薬品性、熱成形および腐食環境での高性能、吸湿性がなく、ほとんどの酸、アルカリ、脱脂剤、有機溶剤に耐性があり、溶接性が良く、軽量で、無毒で汚れにくいことから、5.78%という最高のCAGRを記録すると予想されています。

- アプリケーション別

用途別に見ると、市場は繊維、フィルム・シート、ラフィア、その他に分類されています。2026年には、繊維セグメントが44.30%の市場シェアを獲得し、市場を席巻すると予想されています。

繊維セグメントは、メッシュよりもコスト効率が高く、迅速かつ容易に補強方法として使用できることから、5.95%という最も高いCAGRを記録すると予想されています。他の繊維よりも熱伝導率が低く、耐衝撃性が向上し、侵食を防ぎます。収縮ひび割れの発生を軽減します。

- 最終用途別

最終用途に基づいて、市場は自動車、包装、建築・建設、電気・電子、消費財、医療、繊維、その他に分類されています。2026年には、自動車分野が28.29%の市場シェアを獲得し、市場を席巻すると予想されています。

自動車分野も、低コストでありながら優れた機械的特性と成形性を備えているため、5.68%という最も高いCAGRを記録すると予想されており、自動車に使用されるプラスチック材料の半分以上を占めています。PPコンパウンドは、バンパーフェイシア、インストルメントパネル、ドアトリムなど、さまざまな部品に使用されています。

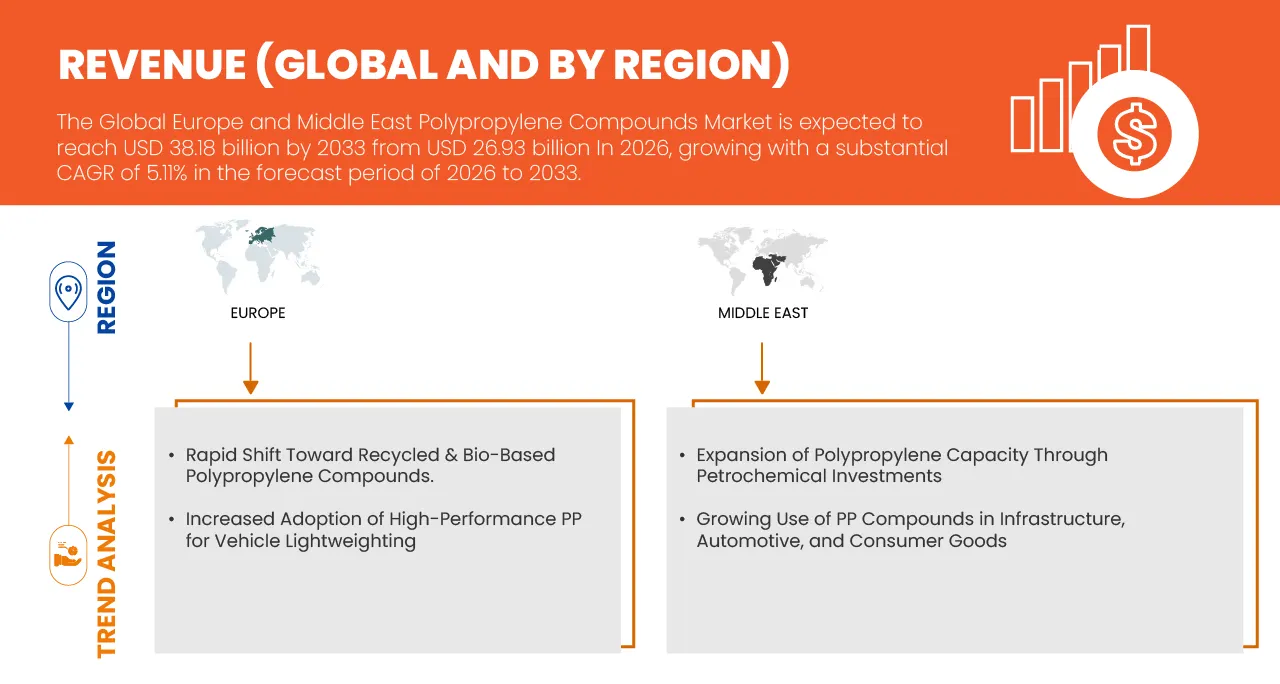

中東ポリプロピレンコンパウンド市場地域分析

中東のポリプロピレンコンパウンド市場は、自動車、電気・電子、産業機器、包装分野における軽量・高性能材料の採用増加に牽引され、着実かつ力強い成長を遂げています。リサイクル性、炭素削減、循環型経済の実践を促進するEU指令をはじめとする、この地域の厳格な環境規制は、特にリサイクル、バイオベース、ミネラル強化グレードといった高度なPPコンパウンドへの移行を加速させています。サウジアラビア、フランス、英国、イタリアなどの国々では、自動車生産の拡大、電気自動車製造の成長、持続可能な包装ソリューションへの投資増加により、堅調な需要が見込まれています。さらに、コンパウンド技術、強化技術、ポリマー改質の進歩により、メーカーは優れた機械的強度、熱安定性、設計柔軟性を実現できるようになり、この地域の市場見通しをさらに強化しています。

サウジアラビア中東ポリプロピレンコンパウンド市場洞察

サウジアラビアは、中東のポリプロピレンコンパウンド業界において、強固な製造基盤と急速な技術進歩に支えられ、最も影響力があり、高い成長が見込まれる市場の一つです。市場は2026年から2033年にかけて5.51%という力強い年平均成長率(CAGR)で拡大すると見込まれています。この成長を牽引しているのは、主に同国の主要産業である自動車部門です。自動車部門では、ポリプロピレンコンパウンドがバンパー、内装トリム、ダッシュボード、バッテリーハウジング、エンジンルーム内部品などの軽量化用途に広く使用されています。サウジアラビアでは、電気自動車(EV)への移行が加速しており、さらに厳格なCO₂排出規制も相まって、構造剛性、耐熱性、リサイクル性を向上させた高性能PPコンパウンドの需要がさらに高まっています。

中東のポリプロピレンコンパウンド市場シェア

ポリプロピレンコンパウンド業界は、主に、次のような定評ある企業によって牽引されています。

- LyondellBasell Industries Holdings BV(オランダ)

- ペトロチャイナ・カンパニー・リミテッド(中国)

- エクソンモービルコーポレーション(米国)

- 中国石油化工集団(SINOPEC)(中国)

- TotalEnergies(フランス)

- Borealis GmbH(オーストリア)

- SABIC(サウジアラビア)

- サソル(南アフリカ)

- リライアンス・インダストリーズ・リミテッド(インド)

- 三菱ケミカルグループ株式会社(日本)

- アビエントコーポレーション(米国)

- BASF(サウジアラビア)

- セラニーズコーポレーション(米国)

- トリンセオ(アメリカ)

- レプソル(スペイン)

中東ポリプロピレンコンパウンド市場の最新動向

- 2023年5月、LyondellBasellは、Alujain National Industrial Company(Alujain)が新しいSpherizoneプロセス技術ラインにLyondellBasellのポリプロピレンプロセス技術を採用したことを発表しました。Spheripolプロセス技術ラインを運営するNational Petrochemical Industrial Co.(NatPet)は、Alujainの子会社です。この技術的リーダーシップは、成長を促進する上で重要な役割を果たします。

- エクソンモービル社は2022年12月、ルイジアナ州バトンルージュのポリオレフィン工場に新設したポリプロピレン製造ユニットの稼働開始を発表しました。この施設により、メキシコ湾岸地域におけるポリプロピレン製造能力は年間45万トン増加し、燃費向上と排出ガス削減を実現する自動車部品を中心に、高性能、軽量、高耐久性ポリマーの需要増加に対応します。これにより、エクソンモービル社は生産量と収益の両面で成長を遂げることができます。

- 2022年11月、Avient Corporationは、Gravi-Tech密度改良製品ラインに高耐衝撃ポリプロピレン(PP)ベースのグレードを追加しました。この独自のハイブリッド製品技術は、高級ブランドの高耐衝撃用途におけるダイカストや機械加工金属の代替として設計されており、金属の外観と重量感の両方を実現します。これにより、パーソナルケア製品、オーラルケア製品、スキンケア製品、化粧品などの金属表面仕上げやハンドルの質感が向上し、美観と価値が向上します。

- 2021年10月、BASF SEは、ネオポレン発泡ポリプロピレンフォーム(EPP)のカラースペクトルを拡大しました。この新しいカラーグレードは、深みのあるライトブルーを特徴とし、BASFのEPPの現行の鮮やかな4色(シグナルレッド、アズールブルー、ダークグリーン、サニーイエロー)を補完するものです。この新しいカラーグレードにより、幅広い用途における色の制限が実質的に解消されます。

- ボレアリスは2023年6月、射出成形および押出成形用の機械回収ポリプロピレン(PP)コンパウンドを製造する欧州有数の企業であるRialtiを買収することに合意しました。このプロジェクトにより、ボレアリスの循環型製品群は5万トンのリサイクルコンパウンド生産能力を増強し、環境に配慮したソリューションに対する顧客の高まる需要に応えることができます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 製品ライフライン曲線

2.7 多変量モデリング

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 市場アプリケーションカバレッジグリッド

2.11 DBMR市場課題マトリックス

2.12 DBMRベンダーシェア分析

2.13 二次資料

2.14 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 PESTEL分析

4.3 気候変動シナリオ

4.3.1 環境問題

4.3.2 業界の対応

4.3.3 政府の役割

4.3.4 アナリストの推奨事項

4.4 原材料の範囲

4.4.1 プロピレン

4.4.2 添加剤

4.4.3 フィラー

4.4.4 潤滑剤

4.4.5 難燃剤

4.4.6 帯電防止剤

4.5 欧州および中東のポリプロピレンコンパウンド市場のサプライチェーン

4.5.1 概要:

4.5.2 物流サービスプロバイダーの重要性:

4.6 メーカーによる技術進歩

5 規制範囲

6 市場概要

6.1 ドライバー

6.1.1 排出ガス規制と燃費基準を満たすため、EVの構造部品やボンネット下の部品に軽量ガラス繊維強化ポリプロピレンを使用するケースが増加

6.1.2 EVバッテリーモジュール、コネクタ、高電圧ハウジングにおける難燃性ポリプロピレングレードの需要増加

6.1.3 より厳格な火災安全基準により、自動車、工業、電子機器分野でハロゲンフリーの難燃性ポリプロピレンの採用が促進される

6.1.4 ガラス繊維の高充填と優れた機械的性能を可能にする配合技術の進歩

6.2 拘束

6.2.1 原材料価格の変動とサプライチェーンの制約が利益と生産計画に影響を与える

6.2.2 極端な温度や過酷な化学環境における性能限界により、より広範な用途が制限される

6.3 機会

6.3.1 厳しい規制を満たす高性能ハロゲンフリー難燃システムの開発

6.3.2 持続可能性目標に沿ったリサイクル可能でバイオベースの熱可塑性コンパウンドの需要の増加

6.3.3 バッテリーとEVインフラの拡張による先端ポリマーの新たな応用分野の創出

6.4 課題

6.4.1 多機能用途における難燃性と機械的強度および加工性のバランス

6.4.2 代替エンジニアリングプラスチックおよび複合材料との競争の激化

7 ヨーロッパおよび中東のポリプロピレンコンパウンド市場(製品別)

7.1 概要

7.2 ミネラル充填ポリプロピレン

7.3 複合TPOS/TPVS

7.4 添加剤濃縮物

7.5 ガラス強化

7.6 その他

8 ヨーロッパおよび中東のポリプロピレンコンパウンド市場(ポリマータイプ別)

8.1 概要

8.2 ホモポリマー

8.3 共重合体

8.3.1 耐衝撃性/ブロック共重合体

8.3.2 ランダム共重合体

9 欧州および中東のポリプロピレンコンパウンド市場(用途別)

9.1 概要

9.2 ファイバー

9.3 フィルムとシート

9.4 ラフィア

9.5 その他

10 欧州および中東のポリプロピレンコンパウンド市場(最終用途別)

10.1 概要

10.2 自動車

10.2.1 内燃機関(ICE)車両

10.2.2 電気自動車(EVS)

10.2.2.1 インテリア

10.2.2.2 外装

10.2.2.3 内部コンポーネント

10.2.2.4 シャーシ

10.2.2.5 電気部品

10.2.2.6 パワートレイン

10.2.2.7 その他

10.3 包装

10.3.1 トレイと容器

10.3.2 ボトルと瓶

10.3.3 バッグ

10.3.4 ラップと瓶

10.3.5 ポーチ

10.3.6 その他

10.3.6.1 食品と飲料

10.3.6.2 医薬品

10.3.6.3 パーソナルケア

10.3.6.4 工業

10.3.6.5 消費財

10.3.6.6 ホームケア

10.3.6.7 その他

10.4 建築と建設

10.4.1 商業ビル

10.4.2 住宅

10.4.2.1 パイプ

10.4.2.2 窓とドア

10.4.2.3 断熱材

10.4.2.4 その他

10.5 電気および電子工学

10.5.1 家庭用電化製品

10.5.2 消費者向け小型家電製品

10.5.3 家電製品

10.5.4 照明器具

10.5.5 その他

10.6 消費財

10.7 医療

10.7.1 医療用使い捨て製品

10.7.2 医療機器およびツール

10.7.3 薬物送達

10.7.4 義肢

10.7.5 その他

10.8 繊維

10.9 その他

11 ヨーロッパおよび中東のポリプロピレンコンパウンド(地域別)

11.1 概要

11.2 ヨーロッパ

11.2.1 ドイツ

11.2.2 イタリア

11.2.3 フランス

11.2.4 英国

11.2.5 スペイン

11.2.6 ロシア

11.2.7 トルコ

11.2.8 ベルギー

11.2.9 オランダ

11.2.10 スウェーデン

11.2.11 スイス

11.2.12 デンマーク

11.2.13 フィンランド

11.2.14 その他のヨーロッパ諸国

11.3 中東

11.3.1 サウジアラビア

11.3.2 アラブ首長国連邦

11.3.3 エジプト

11.3.4 イスラエル

11.3.5 クウェート

11.3.6 オマーン

11.3.7 カタール

11.3.8 バーレーン

11.3.9 中東のその他の地域

12 欧州および中東のポリプロピレンコンパウンド市場、企業概要

12.1 企業シェア分析:欧州および中東

13 SWOT分析

14 会社概要

14.1 ライオンデルバセル・インダストリーズ・ホールディングスBV

14.1.1 会社概要

14.1.2 収益分析

14.1.3 製品ポートフォリオ

14.1.4 最近の開発

14.2 ペトロチャイナ・カンパニー・リミテッド

14.2.1 会社概要

14.2.2 収益分析

14.2.3 製品ポートフォリオ

14.2.4 最近の開発

14.3 エクソンモービル社

14.3.1 会社のスナップショット

14.3.2 収益分析

14.3.3 製品ポートフォリオ

14.3.4 最近の開発

14.4 中国石油化工集団(シノペック)

14.4.1 会社のスナップショット

14.4.2 収益分析

14.4.3 製品ポートフォリオ

14.4.4 最近の開発

14.5 総エネルギー

14.5.1 会社のスナップショット

14.5.2 収益分析

14.5.3 製品ポートフォリオ

14.5.4 最近の開発

14.6 ボレアリス社

14.6.1 会社のスナップショット

14.6.2 収益分析

14.6.3 製品ポートフォリオ

14.6.4 最近の開発

14.7 サビック

14.7.1 会社のスナップショット

14.7.2 収益分析

14.7.3 製品ポートフォリオ

14.7.4 最近の開発

14.8 アビエントコーポレーション

14.8.1 会社のスナップショット

14.8.2 収益分析

14.8.3 製品ポートフォリオ

14.8.4 最近の開発

14.9 BASF

14.9.1 会社のスナップショット

14.9.2 収益分析

14.9.3 製品ポートフォリオ

14.9.4 最近の開発

14.1 セラニーズコーポレーション

14.10.1 会社概要

14.10.2 収益分析

14.10.3 製品ポートフォリオ

14.10.4 最近の開発

14.11 三菱ケミカルグループ株式会社

14.11.1 会社概要

14.11.2 収益分析

14.11.3 製品ポートフォリオ

14.11.4 最近の開発

14.12 リライアンス・インダストリーズ・リミテッド

14.12.1 会社概要

14.12.2 収益分析

14.12.3 製品ポートフォリオ

14.12.4 最近の開発

14.13 レプソル

14.13.1 会社概要

14.13.2 収益分析

14.13.3 製品ポートフォリオ

14.13.4 最近の開発

14.14 サソル

14.14.1 会社概要

14.14.2 収益分析

14.14.3 製品ポートフォリオ

14.14.4 最近の開発

14.15 トリンセオ

14.15.1 会社概要

14.15.2 収益分析

14.15.3 製品ポートフォリオ

14.15.4 最近の開発

15 アンケート

関連レポート16件

表のリスト

表1 規制対象範囲

表2 ヨーロッパおよび中東のポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表3 ヨーロッパおよび中東のポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表4 ヨーロッパおよび中東のポリプロピレンコンパウンド市場におけるコポリマー(種類別)、2018年~2033年(千米ドル)

表5 ヨーロッパおよび中東のポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表6 ヨーロッパおよび中東のポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表7 欧州および中東の自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表8 欧州および中東の自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表9 ヨーロッパおよび中東におけるポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表10 ヨーロッパおよび中東におけるポリプロピレンコンパウンド包装市場、最終用途別、2018年~2033年(千米ドル)

表11 ヨーロッパおよび中東のポリプロピレンコンパウンド市場における建築・建設市場(タイプ別)、2018年~2033年(千米ドル)

表12 ヨーロッパおよび中東のポリプロピレンコンパウンド市場における建築・建設用途別、2018年~2033年(千米ドル)

表13 ヨーロッパおよび中東のポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018年~2033年(千米ドル)

表14 ヨーロッパおよび中東の医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表15 ヨーロッパおよび中東のポリプロピレンコンパウンド市場(地域別)、2018年~2033年(千米ドル)

表16 ヨーロッパおよび中東のポリプロピレンコンパウンド市場(地域別、2018年~2033年)(キロトン)

表17 欧州ポリプロピレンコンパウンド市場、2018-2033年

表18 ヨーロッパのポリプロピレンコンパウンド市場(国別、2018年~2033年)(単位:千米ドル)

表19 ヨーロッパのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表20 ヨーロッパのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表21 ヨーロッパのポリプロピレンコンパウンド市場におけるコポリマー、タイプ別、2018-2033年(千米ドル)

表22 欧州ポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表23 欧州ポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表24 ヨーロッパのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表25 ヨーロッパにおけるポリプロピレンコンパウンド包装市場、用途別、2018年~2033年(千米ドル)

表26 欧州自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表27 欧州自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表28 ヨーロッパの建築・建設用ポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表29 ヨーロッパの建築・建設用ポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表30 欧州医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表31 欧州のポリプロピレンコンパウンド市場(タイプ別)(2018年~2033年)(単位:千米ドル)

表32 ドイツのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表33 ドイツのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表34 ドイツのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表35 ドイツポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表36 ドイツポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表37 ドイツにおけるポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表38 ドイツにおけるポリプロピレンコンパウンド包装市場、用途別、2018年~2033年(千米ドル)

表39 ドイツ自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表40 ドイツ自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表41 ドイツのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表42 ドイツにおけるポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表43 ドイツの医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表44 ドイツのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018年~2033年(千米ドル)

表45 イタリアのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表46 イタリアのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表47 イタリアのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表48 イタリアのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表49 イタリアのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表50 イタリアのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表51 イタリアのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表52 イタリアの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表53 イタリアの自動車用ポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表54 イタリアのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表55 イタリアのポリプロピレンコンパウンド市場における建築・建設用途別、2018年~2033年(千米ドル)

表56 イタリア医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表57 イタリアのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表58 フランスポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表59 ランスポリプロピレンコンパウンド市場、ポリマータイプ別、2018-2033年(千米ドル)

表60 フランス ポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表61 フランスポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表62 フランスポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表63 フランスにおけるポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表64 フランスにおけるポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表65 フランス自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表66 フランス自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表67 フランスにおけるポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表68 フランスにおけるポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表69 フランスの医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表70 フランス ポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表71 英国ポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表72 英国ポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表73 英国ポリプロピレンコンパウンド市場におけるコポリマー(種類別)、2018年~2033年(千米ドル)

表74 英国ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表75 英国ポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表76 英国ポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表77 英国ポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表78 英国自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表79 英国自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表80 英国建築・建設用ポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表81 英国建築・建設用ポリプロピレンコンパウンド市場(最終用途別、2018年~2033年)(単位:千米ドル)

表82 英国医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表83 英国のポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018年~2033年(千米ドル)

表84 スペインのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表85 スペインのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表86 スペインのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表87 スペインのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表88 スペインのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表89 スペインのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表90 スペインにおけるポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表91 スペインの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表92 スペインの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表93 スペインのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表94 スペインのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表95 スペイン医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表96 スペインのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表97 ロシアのポリプロピレン化合物市場(製品別)、2018年~2033年(千米ドル)

表98 ロシアのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表99 ロシアのポリプロピレン化合物市場における共重合体、タイプ別、2018-2033年(千米ドル)

表100 ロシアのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表101 ロシアのポリプロピレン化合物市場、最終用途別、2018-2033年(千米ドル)

表102 ロシアのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表103 ロシアのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表104 ロシアの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表105 ロシアの自動車用ポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表106 ロシアのポリプロピレン化合物市場における建築・建設市場(タイプ別)、2018年~2033年(千米ドル)

表107 ロシアのポリプロピレンコンパウンド市場における建築・建設用途別、2018年~2033年(千米ドル)

表108 ロシアの医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表109 ロシアのポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表110 トルコのポリプロピレン化合物市場、製品別、2018-2033年(千米ドル)

表111 トルコのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表112 トルコのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表113 トルコのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表114 トルコのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表115 トルコのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表116 トルコのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表117 トルコの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表118 トルコの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表119 トルコのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表120 トルコのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表121 トルコの医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表122 トルコのポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018年~2033年(千米ドル)

表123 ベルギーのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表124 ベルギーのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表125 ベルギーのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表126 ベルギーのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表127 ベルギーのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表128 ベルギーのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表129 ベルギーのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表130 ベルギーの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表131 ベルギーの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表132 ベルギーのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表133 ベルギーのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表134 ベルギー医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表135 ベルギーのポリプロピレンコンパウンド市場(タイプ別)2018-2033年(千米ドル)

表136 オランダのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表137 オランダのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表138 オランダのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表139 オランダのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表140 オランダのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表141 オランダのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表142 オランダのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表143 オランダの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表144 オランダの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表145 オランダのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表146 オランダのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表147 オランダの医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表148 オランダのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表149 スウェーデンのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表150 スウェーデンのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表151 スウェーデンのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表152 スウェーデンのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表153 スウェーデンのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表154 スウェーデンのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表155 スウェーデンのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表156 スウェーデンの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表157 スウェーデンの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表158 スウェーデンのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表159 スウェーデンのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表160 スウェーデン医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表161 スウェーデンのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表162 スイスのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表163 スイスのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表164 スイスのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表165 スイスのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表166 スイスのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表167 スイスのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表168 スイスのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表169 スイスの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表170 スイスの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表171 スイスのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表172 スイスのポリプロピレンコンパウンド市場における建築・建設用途別、2018年~2033年(千米ドル)

表173 スイスの医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表174 スイスのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表175 デンマークポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表176 デンマークのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表177 デンマークのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表178 デンマークのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表179 デンマークポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表180 デンマークのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表181 デンマークのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表182 デンマーク自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表183 デンマークの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表184 デンマークのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表185 デンマークのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表186 デンマーク医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表187 デンマークのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表188 ノルウェー

表189 ノルウェーポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表190 ノルウェーのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表191 ノルウェーのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表192 ノルウェーのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表193 オーウェイポリプロピレンコンパウンド市場、最終用途別、2018-2033年(千米ドル)

表194 ノルウェーのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表195 ノルウェーのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表196 ノルウェーの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表197 ノルウェーの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表198 ノルウェーのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表199 ノルウェーのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表200 ノルウェー医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表201 ノルウェーのポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018年~2033年(千米ドル)

表202 フィンランドのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表203 フィンランドのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表204 フィンランドのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表205 フィンランドのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表206 フィンランドのポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表207 フィンランドのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表208 フィンランドのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表209 フィンランドの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表210 フィンランドの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表211 フィンランドのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表212 フィンランドのポリプロピレンコンパウンド市場における建築・建設用途別、2018年~2033年(千米ドル)

表213 フィンランド医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表214 フィンランドのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表215 ヨーロッパのその他の地域におけるポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表216 中東ポリプロピレンコンパウンド市場、2018-2033年

表217 中東ポリプロピレンコンパウンド市場(国別、2018年~2033年)(単位:千米ドル)

表218 中東ポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表219 中東ポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表220 中東のポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表221 中東ポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表222 中東ポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表223 中東自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表224 中東自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表225 中東におけるポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表226 中東におけるポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表227 中東におけるポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表228 中東におけるポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表229 中東のポリプロピレン複合材料市場(タイプ別)(2018年~2033年、単位:千米ドル)

表230 中東医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表231 サウジアラビアのポリプロピレン化合物市場(製品別)、2018年~2033年(千米ドル)

表232 サウジアラビアのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表233 サウジアラビアのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表234 サウジアラビアのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表235 サウジアラビアのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表236 サウジアラビアの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表237 サウジアラビアの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表238 サウジアラビアのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表239 サウジアラビアのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表240 サウジアラビアのポリプロピレン化合物市場における建築・建設市場(タイプ別)、2018年~2033年(千米ドル)

表241 サウジアラビアのポリプロピレンコンパウンド市場(用途別)2018-2033年(千米ドル)

表242 サウジアラビアのポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018年~2033年(千米ドル)

表243 サウジアラビアの医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表244 アラブ首長国連邦ポリプロピレンコンパウンド市場(製品別、2018年~2033年)(単位:千米ドル)

表245 アラブ首長国連邦のポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表246 アラブ首長国連邦のポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表247 アラブ首長国連邦のポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表248 アラブ首長国連邦ポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表249 アラブ首長国連邦の自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表250 アラブ首長国連邦の自動車用ポリプロピレンコンパウンド市場(最終用途別)、2018年~2033年(単位:千米ドル)

表251 アラブ首長国連邦のポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表252 アラブ首長国連邦のポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表253 アラブ首長国連邦のポリプロピレンコンパウンド市場における建築・建設市場(タイプ別)、2018年~2033年(千米ドル)

表254 アラブ首長国連邦のポリプロピレンコンパウンド市場における建築・建設用途別、2018年~2033年(千米ドル)

表255 アラブ首長国連邦のポリプロピレン複合材料市場(種類別)(2018年~2033年、単位:千米ドル)

表256 アラブ首長国連邦の医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表257 エジプトのポリプロピレン化合物市場、製品別、2018-2033年(千米ドル)

表258 エジプトのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表259 エジプトのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表260 エジプトのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表261 エジプトのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表262 エジプトの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表263 エジプトの自動車用ポリプロピレンコンパウンド市場、用途別、2018年~2033年(千米ドル)

表264 エジプトのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表265 エジプトのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表266 エジプトのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表267 エジプトのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表268 エジプトのポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018年~2033年(千米ドル)

表269 エジプトの医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表270 イスラエルのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表271 イスラエルのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表272 イスラエルのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表273 イスラエルのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表274 イスラエルのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表275 イスラエルの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表276 イスラエルの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表277 イスラエルのポリプロピレンコンパウンド包装市場、タイプ別、2018-2033年(千米ドル)

表278 イスラエルのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表279 イスラエルのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表280 イスラエルのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表281 イスラエルのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表282 イスラエル医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表283 クウェートポリプロピレンコンパウンド市場(製品別)、2018-2033年(千米ドル)

表284 クウェートのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表285 クウェートのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表286 クウェートのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表287 クウェートポリプロピレンコンパウンド市場、最終用途別、2018-2033年(千米ドル)

表288 クウェートの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表289 クウェートの自動車用ポリプロピレンコンパウンド市場(最終用途別)、2018年~2033年(千米ドル)

表290 クウェートのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表291 クウェートのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表292 クウェートのポリプロピレン化合物市場における建設市場(タイプ別)、2018年~2033年(千米ドル)

表293 クウェートのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表294 クウェートのポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表295 クウェート医療用ポリプロピレン化合物市場(タイプ別)、2018年~2033年(千米ドル)

表296 オマーンのポリプロピレン化合物市場、製品別、2018-2033年(千米ドル)

表297 オマーンのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表298 オマーン ポリプロピレンコンパウンド市場におけるコポリマー(種類別)、2018年~2033年(千米ドル)

表299 オマーンのポリプロピレン化合物市場、用途別、2018-2033年(千米ドル)

表300 オマーンのポリプロピレン化合物市場、最終用途別、2018-2033年(千米ドル)

表301 オマーンの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表302 オマーンの自動車用ポリプロピレンコンパウンド市場、用途別、2018年~2033年(単位:千米ドル)

表303 オマーンのポリプロピレンコンパウンド包装市場、タイプ別、2018-2033年(千米ドル)

表304 オマーンのポリプロピレンコンパウンド包装市場、最終用途別、2018-2033年(千米ドル)

表305 オマーンのポリプロピレン化合物市場における建築・建設市場(タイプ別)、2018年~2033年(千米ドル)

表306 オマーンのポリプロピレンコンパウンド市場における建築・建設用途別、2018年~2033年(単位:千米ドル)

表307 オマーンのポリプロピレン複合材料市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表308 オマーンの医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表309 カタールポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表310 カタールポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表311 カタールのポリプロピレン化合物市場における共重合体、タイプ別、2018-2033年(千米ドル)

表312 カタールポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表313 カタールポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表314 カタールの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表315 カタールの自動車用ポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表316 カタールのポリプロピレンコンパウンド包装市場、タイプ別、2018-2033年(千米ドル)

表317 カタールのポリプロピレンコンパウンド包装市場、最終用途別、2018-2033年(千米ドル)

表318 カタールのポリプロピレン化合物市場における建築・建設、タイプ別、2018-2033年(千米ドル)

表319 カタールのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表320 カタールのポリプロピレンコンパウンド市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表321 カタール医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表322 バーレーンのポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

表323 バーレーンのポリプロピレンコンパウンド市場(ポリマータイプ別)、2018年~2033年(千米ドル)

表324 バーレーンのポリプロピレンコンパウンド市場における共重合体、タイプ別、2018-2033年(千米ドル)

表325 バーレーンのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表326 バーレーンのポリプロピレンコンパウンド市場、用途別、2018-2033年(千米ドル)

表327 バーレーンの自動車用ポリプロピレンコンパウンド市場(車種別)、2018年~2033年(千米ドル)

表328 バーレーンの自動車用ポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

表329 バーレーンのポリプロピレンコンパウンド包装市場(タイプ別)、2018年~2033年(千米ドル)

表330 バーレーンのポリプロピレンコンパウンド包装市場、用途別、2018-2033年(千米ドル)

表331 バーレーンのポリプロピレンコンパウンド市場(タイプ別)、2018年~2033年(千米ドル)

表332 バーレーンのポリプロピレンコンパウンド市場(用途別)、2018年~2033年(千米ドル)

バーレーンのポリプロピレン複合材料市場(種類別)2018-2033年(千米ドル)260

表333 バーレーン医療用ポリプロピレン化合物市場、タイプ別、2018-2033年(千米ドル)

表334 中東のその他のポリプロピレンコンパウンド市場(製品別)、2018年~2033年(千米ドル)

図表一覧

図1 欧州および中東のポリプロピレンコンパウンド市場

図2 ヨーロッパと中東のポリプロピレンコンパウンド市場:データ三角測量

図3 欧州および中東のポリプロピレンコンパウンド市場:DROC分析

図4 ヨーロッパと中東のポリプロピレンコンパウンド市場:世界市場と地域市場分析

図5 ヨーロッパと中東のポリプロピレンコンパウンド市場:企業調査分析

図6 ヨーロッパと中東のポリプロピレンコンパウンド市場:製品ライフライン曲線

図7 欧州および中東のポリプロピレンコンパウンド市場:多変量モデリング

図8 ヨーロッパと中東のポリプロピレンコンパウンド市場:インタビュー人口統計

図9 欧州および中東のポリプロピレンコンパウンド市場:DBMR市場ポジショングリッド

図10 欧州および中東のポリプロピレンコンパウンド市場:市場アプリケーションカバレッジグリッド

図11 欧州および中東のポリプロピレンコンパウンド市場:市場課題マトリックス

図12 ヨーロッパおよび中東のポリプロピレンコンパウンド市場:ベンダーシェア分析

図13 ヨーロッパおよび中東のポリプロピレンコンパウンド市場:セグメンテーション

図14 世界のヨーロッパと中東のポリプロピレンコンパウンドの5つのセグメント(製品別、2025年)

図15 戦略的意思決定

図16 エグゼクティブサマリー

図17 ヨーロッパと中東のポリプロピレンコンパウンド市場はヨーロッパが支配的になると予想され、中東は予測期間中に最も高いCAGRで成長すると予想されている。

図18 排出ガス規制や燃費基準を満たすためにEVの構造部品やボンネット下の部品に軽量ガラス繊維強化ポリプロピレンが使用されることが増えており、予測期間中に欧州と中東のポリプロピレンコンパウンド市場の成長を牽引すると予想される。

図19 ミネラル充填ポリプロピレンは、2026年と2033年にヨーロッパと中東のポリプロピレンコンパウンド市場で最大のシェアを占めると予想されています。

図20 中東およびアフリカは、予測期間中にポリプロピレンコンパウンド市場メーカーにとって最も急速に成長する市場である

図21 中東、ASEAN、中国、インドのポリプロピレンコンパウンド市場の推進要因、制約要因、機会、課題

図22 ヨーロッパおよび中東のポリプロピレンコンパウンド市場:製品別、2025年

図23 ヨーロッパおよび中東のポリプロピレンコンパウンド市場:ポリマータイプ別、2025年

図24 欧州および中東のポリプロピレンコンパウンド市場:用途別、2025年

図25 ヨーロッパおよび中東のポリプロピレンコンパウンド市場:最終用途別、2025年

図26 ヨーロッパと中東のポリプロピレンコンパウンド市場:スナップショット

図27 ヨーロッパのポリプロピレンコンパウンド市場:スナップショット(2025年)

図28 中東ポリプロピレンコンパウンド市場:スナップショット(2025年)

図29 ヨーロッパと中東のポリプロピレンコンパウンド市場:企業シェア2025(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。