北米の 3D ディスプレイ市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

16.81 Billion

USD

29.92 Billion

2024

2032

USD

16.81 Billion

USD

29.92 Billion

2024

2032

| 2025 –2032 | |

| USD 16.81 Billion | |

| USD 29.92 Billion | |

| % | |

北米の 3D ディスプレイ市場のセグメンテーション、テクノロジー別 (OLED、LED、PDP、DLP RPTV)、タイプ別 (立体視、HMD、ボリューム ディスプレイ)、アクセス方法別 (スクリーン ベース ディスプレイとマイクロ ディスプレイ)、組織規模別 (大規模組織、中規模組織、小規模組織)、アプリケーション別 (テレビ、スマートフォン、モニター、モバイル コンピューティング ディスプレイ、プロジェクター、HMD、その他)、業界別 (エンターテイメントとメディア、広告と小売、コンシューマー エレクトロニクス、ヘルスケアと医療、自動車、産業と科学、航空宇宙と防衛、その他)、販売チャネル別 (OEM とアフターマーケット) - 2032 年までの業界動向と予測。

北米 3D ディスプレイ市場分析

3D ディスプレイ市場は、ゲーム、エンターテイメント、ヘルスケア、自動車の各分野での需要の高まりに牽引され、急速に拡大しています。消費者は没入型体験を求めており、立体視および裸眼立体視技術の革新を促進しています。拡張現実および仮想現実 (AR/VR) の進歩と、医療用画像および広告における 3D ディスプレイの採用の増加が、市場の成長をさらに推進しています。堅調な電子機器製造と技術採用の増加に支えられ、アジア太平洋地域がリードしています。生産コストの高さやコンテンツの入手しやすさの制限などの課題があるにもかかわらず、継続的な研究開発とハードウェア価格の低下により、アクセシビリティが向上しています。消費者の期待の変化と技術の進歩により、3D ディスプレイ市場は持続的な世界的成長を遂げる態勢が整っています。

3Dディスプレイ市場規模

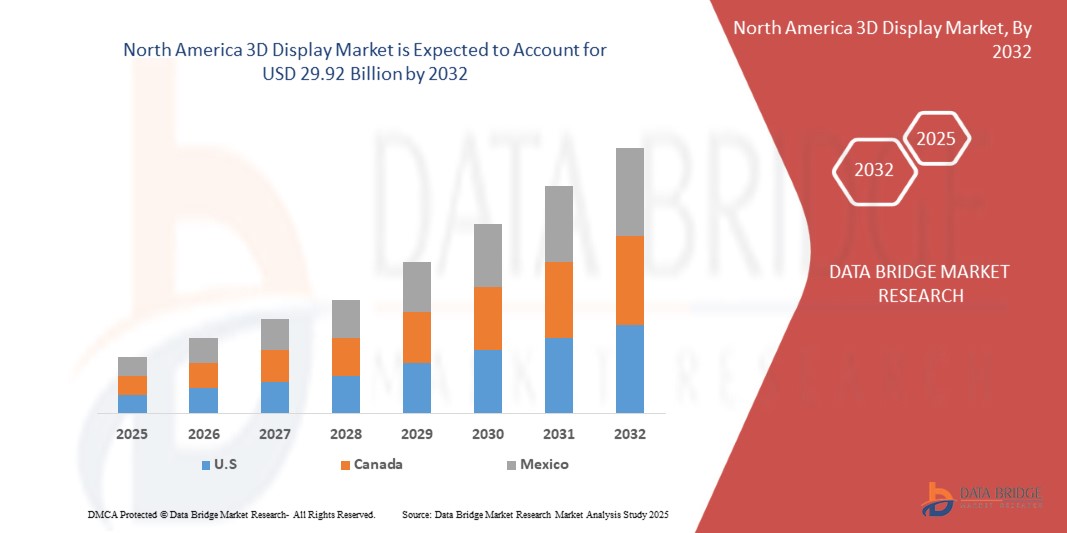

北米の 3D ディスプレイ市場は、2024 年の 168 億 1,000 万米ドルから 2032 年には 299 億 2,000 万米ドルに達し、2025 年から 2032 年の予測期間に 7.67% という大幅な CAGR で成長すると予想されています。市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Research がまとめた市場レポートには、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライ チェーン分析、バリュー チェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE 分析、ポーター分析、規制枠組みも含まれています。

3Dディスプレイ市場

「3DディスプレイにおけるAIとIoTの統合」

3D ディスプレイにおける AI と IoT の統合は、業界全体でユーザー エクスペリエンスを変革しています。AI はリアルタイムの画像処理を強化し、奥行き知覚とインタラクティブ機能が向上した、よりスマートで適応性の高い 3D ビジュアルを実現します。IoT 接続によりシームレスなデータ交換が可能になり、スマート ホーム、ヘルスケア、自動車、ゲームにおけるディスプレイ パフォーマンスが最適化されます。AI を活用した分析によりコンテンツのパーソナライゼーションが強化され、IoT により 3D ディスプレイのリアルタイム監視とリモート管理が保証されます。ヘルスケアでは、AI 駆動の 3D イメージングにより診断と手術の精度が向上します。自動車では、高度な HUD が可能になります。AI と IoT が一緒になってイノベーションを推進し、3D ディスプレイをよりインテリジェントで効率的、そしてユーザー中心にしています。

レポートの範囲と市場セグメンテーション

|

属性 |

3D ディスプレイの材料に関する主要な市場洞察 |

|

対象セグメント |

|

|

対象国 |

米国、カナダ、メキシコ |

|

主要な市場プレーヤー |

Samsung Electronics Co., Ltd. (韓国)、LG Electronics Inc (韓国)、Leia Inc. (米国)、Light Field Lab, Inc (米国)、AU Optronics Corporation (台湾)、Himax Technologies, Inc (台湾)、シャープ株式会社 (日本)、Koninklijke Philips NV (オランダ)、Holochip Corporation (米国)、Holoxica Ltd (英国)、Avalon Holographics Inc (カナダ)、HYPERVSN (英国)、Sony Electronics Inc (米国)、Barco NV (ベルギー)、Vanguard LED Displays (米国)、NanoLumens, Inc (米国)、Magnetic 3D (米国)、HOLOCO GmbH (ドイツ)、Shenzhen MUXWAVE Technology Co., Ltd (中国)、Planar3D (フィンランド)、富士フイルムホールディングス株式会社 (日本) |

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Research がまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力の概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライ チェーン分析、バリュー チェーン分析、原材料/消耗品の概要、ベンダー選択基準、PESTLE 分析、ポーター分析、規制枠組みも含まれています。 |

3Dディスプレイ市場の定義

3D ディスプレイは、自然な視覚を模倣して、わずかにずれた 2 つの画像をそれぞれの目に投影することで奥行き知覚を生み出します。リアルなゲームから精密な医療画像まで、さまざまな業界の視覚体験を向上させ、コンテンツをよりダイナミックで魅力的なものにします。AI と IoT の統合により 3D ディスプレイに革命が起こり、よりスマートなコンテンツ適応、リアルタイムのデータ視覚化、パーソナライズされた体験が可能になります。AI はレンダリング効率を最適化し、IoT 接続はインタラクティブ性を高め、3D ディスプレイはさまざまな業界でより多用途になります。

3Dディスプレイ市場の動向

ドライバー

- 3Dコンテンツとエンターテインメントの需要の高まり

エンターテインメント業界における没入型およびインタラクティブな体験に対する需要の高まりは、北米の 3D ディスプレイ市場の成長を推進する大きな原動力となっています。今日の消費者は、映画、ゲーム、仮想現実 (VR) において、より魅力的なビジュアル コンテンツを求めており、コンテンツ クリエイターやテクノロジー プロバイダーは継続的に革新を求めています。

映画業界では、撮影技術とデジタル効果の進歩により、3D 映画制作が急増しています。大手ハリウッド スタジオや国際的な映画製作会社は、視聴者の関心を高めるために、高品質の 3D コンテンツに投資を続けています。さらに、Netflix、Disney+、Amazon Prime などのストリーミング プラットフォームの台頭により、3D コンテンツ配信の新たな手段が生まれました。これらのプラットフォームでは、3D および VR 対応のコンテンツがますます統合されており、高度な 3D ディスプレイのニーズがさらに高まっています。

ゲーム業界も、3D ディスプレイの需要増加に大きく貢献しています。3D ゲーム、拡張現実 (AR)、仮想現実 (VR) の人気の高まりにより、ゲーム コンソール、PC、モバイル デバイスで高解像度の 3D 画面の採用が増えています。大手ゲーム開発者は、リアルな 3D グラフィックス、奥行き知覚、インタラクティブ環境を取り入れ、全体的なゲーム体験を向上させています。競争的なゲーム (eSports) とクラウド ゲームが引き続き人気を集めるにつれて、次世代の 3D ディスプレイ テクノロジのニーズが大幅に高まると予想されます。

エンターテインメントにおける VR および AR アプリケーションの拡大は、市場の成長をさらに促進しています。VR ヘッドセット、AR スマート グラス、ホログラフィック ディスプレイは、3D 視覚化を利用してリアリティと奥行き知覚を高めています。ライブ コンサート、テーマ パーク、没入型ストーリーテリング体験などの業界では、3D プロジェクション マッピングやインタラクティブ 3D ディスプレイを活用して、観客にダイナミックで魅力的な体験を提供しています。消費者は、より没入感のある体験を求めて、4K、8K、3D 対応のテレビ、プロジェクター、ホーム シアター システムを好む傾向が高まっています。メガネ不要の 3D ディスプレイや自動立体スクリーンへのトレンドにより、エンターテインメントやメディアにおける 3D 技術の採用がさらに進んでいます。

例えば、

- 2023 年 8 月、Ranking Articles が公開した記事によると、3D コンテンツはより没入感、インタラクティブ性、アクセシビリティが向上しています。AI、リアルタイム レンダリング、クラウド コンピューティングの進歩によりイノベーションが推進され、業界全体でアプリケーションが拡大しています。仮想トレーニングからデジタル マーケティングまで、3D コンテンツは視覚化、エンゲージメント、意思決定を強化し、デジタル インタラクションと没入型エクスペリエンスの未来を形作ります。

- 2021 年 11 月、Datafloq が公開した記事によると、3D エンターテインメント技術は、リアリティと没入感を高めることで、映画、テレビ、ゲームに革命をもたらしています。デジタル イメージング、3D メガネ、裸眼立体ディスプレイの進歩により、よりアクセスしやすく高品質な体験が可能になります。コンテンツ制作コストなどの課題は残っていますが、VR、3D モデリング、ディスプレイ技術の革新は、エンターテインメントの未来を形作り続けています。

- Prolific Studio Best Animation Studio が 2024 年 4 月に公開した記事によると、3D 漫画アニメーションは、臨場感あふれるビジュアルとストーリーテリングによって、エンターテイメント、マーケティング、教育に革命をもたらします。トイ ストーリーやアナと雪の女王などの象徴的な映画がその影響を示しています。テクノロジーが進歩するにつれて、3D アニメーションは業界の成長を促進し、無限の創造的可能性を提供します。

映画、ゲーム、バーチャルリアリティにおける 3D コンテンツの需要の高まりが 3D ディスプレイ技術の進歩を促し、エンターテイメント業界の未来を形作っています。コンテンツの作成と配信チャネルが拡大するにつれて、北米の 3D ディスプレイ市場は大幅な成長が見込まれます。

- ディスプレイ技術の進歩と革新

ディスプレイ技術の継続的な進歩と革新は、北米の 3D ディスプレイ市場の成長を大きく促進しています。メーカーと研究者がビジュアル ディスプレイ機能の限界を押し広げるにつれ、解像度、リフレッシュ レート、明るさ、視野角の向上により、エンターテイメント、ゲーム、ヘルスケア、教育など、複数の業界で 3D ディスプレイの採用が進んでいます。

3D ディスプレイ業界における最も重要なイノベーションの 1 つは、特別な 3D メガネを必要としない自動立体視技術です。レンチキュラー ディスプレイや視差バリア スクリーンなどの製品に使用されているこの技術は、ユーザーの利便性を高め、消費者の採用を促進します。自動立体視 3D ディスプレイは、スマートフォン、タブレット、ラップトップ、ゲーム機にますます統合され、外部アクセサリなしで優れた視聴体験を提供しています。

有機発光ダイオード (OLED) とマイクロ LED ディスプレイの導入により、優れたコントラスト比、より深い黒、より高い輝度レベルが提供され、3D ディスプレイ市場に革命が起こりました。これらの進歩により、特にゲームや映画のアプリケーションで、よりリアルで臨場感あふれる 3D ビジュアルが可能になります。OLED 技術は、フレキシブルで折り畳み可能なディスプレイにも採用され、ポータブル 3D 視聴体験の新たな可能性を生み出しています。ホログラフィック ディスプレイ技術とライト フィールド ディスプレイ技術は、真の 3D 視覚化の未来への道を切り開いています。2 つの視点に依存する従来の 3D ディスプレイとは異なり、ライト フィールド ディスプレイは複数の視点を作成し、ユーザーがさまざまな角度から自然に奥行きを知覚できるようにします。この技術は、医療用画像処理、軍事シミュレーション、拡張現実 (AR) アプリケーションで研究されており、3D ディスプレイ市場の範囲がさらに拡大しています。

最新の 3D ディスプレイには、より高いリフレッシュ レート (120Hz 以上) と高度な画像処理技術が組み込まれており、モーション ブラーを排除してゴースト効果を軽減し、よりスムーズで快適な視聴体験を実現しています。AI 駆動のアップスケーリングとリアルタイム レンダリング技術によって 3D コンテンツの質も向上し、消費者と専門家の両方にとってより魅力的なものになっています。

例えば、

- Essential Designs が 2025 年 1 月に発表した記事によると、ディスプレイ技術は RGB LED バックライト、巨大な 100 インチ スクリーン、目に優しい E Ink ディスプレイなどの革新により進化しています。これらの進歩により、デバイス全体の鮮明度、色精度、エネルギー効率が向上します。没入型体験の需要が高まるにつれて、ディスプレイ技術の将来は、視覚的およびインタラクティブな可能性をさらに広げることが期待されます。

- Holoware Computers Pvt. Ltd. が公開した記事によると、ディスプレイ技術はかさばる CRT から最先端の OLED、QLED、マイクロ LED へと進化し、鮮明さ、効率性、没入感が向上しています。ホログラフィック ディスプレイやフレキシブル ディスプレイなどのイノベーションの出現により、将来はデジタル世界と物理世界のシームレスな統合が約束され、業界や日常生活全体で視覚コンテンツを操作する方法が変革されます。

- 2024年8月、Science X Networkが発表した記事によると、研究者らはARとVRの超高精細ディスプレイを強化するために、二層乾式転写印刷技術を開発した。この革新により、量子ドットの効率が23.3%に向上し、高解像度のピクセルパターン化と大量生産が可能になる。この画期的な進歩により、次世代のウェアラブルデバイスやスマートディスプレイデバイスでは、色精度が向上し、より明るく没入感のあるビジュアルが実現する。

北米の 3D ディスプレイ市場は、自動立体視、OLED、マイクロ LED、ホログラフィック、AI 強化ディスプレイ技術の急速な進歩によって成長しています。これらの技術革新により、画質、手頃な価格、アクセシビリティが向上し続けるため、さまざまな分野で 3D ディスプレイの採用が増加し、デジタル視覚化の未来が形作られると予想されます。

機会

- 教育とトレーニングにおける 3D ディスプレイの採用増加

教育やトレーニングにおける 3D ディスプレイ技術の採用が増えていることは、市場成長の大きなチャンスです。教育機関や企業のトレーニング プログラムが没入型、インタラクティブ、魅力的な学習体験を求めているため、3D ディスプレイはさまざまな分野で視覚化の強化、実践的な学習、スキル開発に不可欠なツールになりつつあります。

従来の教育方法では、教科書、図表、2D ビジュアルに頼ることが多く、特に医学、工学、建築などの複雑な科目では理解が制限される可能性があります。3D ディスプレイは、解剖学的構造、機械設計、歴史的遺物をリアルに表現し、学習をより魅力的で効果的なものにします。これらのテクノロジにより、学生は 3D モデルを操作して、記憶力と理解力を向上させることができます。ヘルスケア、航空、製造などの業界では、現実世界のリスクなしに実践的な経験を提供するために、トレーニング シミュレーションに 3D ディスプレイを組み込むケースが増えています。たとえば、医学生は外科トレーニングに 3D 視覚化を使用し、パイロットはリアルな 3D コックピット ディスプレイを備えたフライト シミュレーターで練習します。これにより、トレーニング コストが削減され、スキル開発が強化され、安全性が向上します。

3D ディスプレイ技術と拡張現実 (AR) および仮想現実 (VR) の組み合わせは、企業のトレーニング、スキル開発、e ラーニング プラットフォームに革命をもたらしています。企業は、3D 対応の仮想教室やトレーニング モジュールを使用して、従業員教育を強化し、オンボーディング プロセスを改善し、リモート学習ソリューションを提供しています。軍事防衛や産業機械などの分野での AR を利用した 3D トレーニングも注目を集めています。デジタル教育が拡大するにつれて、学校や大学は、より魅力的な学習環境を作り出すために、3D ディスプレイを備えたスマート教室に投資しています。さらに、オンライン学習プラットフォームは、リモート教育をサポートするために 3D コンテンツを統合し、学生がインタラクティブな 3D モデルやアニメーションを通じて複雑な主題を探求できるようにしています。

例えば、

- 2021 年に ScienceDirect が発表した記事によると、医療教育における 3D 環境、画像、ホログラム、印刷物について調査した 31 件の記事のスコープ レビューから、教育とトレーニングにおける 3D ディスプレイの採用が増加していることが明らかになっています。解剖学の指導などの状況では、これらのテクノロジーによってスキル、知識、学生の満足度が大幅に向上し、学習成果と肯定的な認識が向上します。

- 2024 年 1 月、Kantipur Themes が公開した記事によると、3D ホログラフィック ディスプレイは、従来の教室を一変させる没入型の多感覚学習環境を作り出し、教育に革命をもたらします。解剖学から歴史の再現まで、複雑な主題をインタラクティブに探究できるようにすることで、これらのディスプレイは理解、関与、記憶を強化します。カスタマイズ可能なホログラフィック コンテンツは理論と実践を結び付け、テクノロジー主導の世界における将来の課題に学生を大いに備えさせます。

- Atomic Pixels SL が公開した記事によると、教育における 3D は、3D プリント、モデリング、AR、VR などのインタラクティブ ツールを統合することで教育を変革します。これらのテクノロジーは、実践的で没入感のある学習を促進し、創造性、空間的推論、コラボレーションを強化します。RealityMAX などのプラットフォームは、クラウドベースのリモート 3D プロジェクト開発を可能にし、高度な設計スキルを民主化し、学生を将来の専門的な課題に効果的に備えさせます。

教育やトレーニングにおける 3D ディスプレイの採用の増加は、市場拡大の大きなチャンスをもたらします。インタラクティブで没入型の学習体験の需要が高まり続ける中、3D ディスプレイ技術は、業界全体で教育や専門トレーニングを変革する上で重要な役割を果たすでしょう。

- 家電・自動車業界における3Dディスプレイの拡大

消費者向け電子機器や自動車業界における 3D ディスプレイ技術の統合が進むことで、市場拡大の大きなチャンスが生まれます。ホログラフィック、オートステレオスコピック、拡張現実 (AR) ディスプレイの進歩が続く中、スマートフォン、テレビ、ゲーム機、自動車のあらゆる分野で、没入型でインタラクティブな 3D 体験に対する需要が高まっています。

家電分野では、3D ディスプレイがスマートフォン、タブレット、ラップトップ、テレビで普及しつつあり、エンターテイメント、ゲーム、仮想コミュニケーションにおけるユーザー エクスペリエンスが向上しています。メガネ不要の 3D テクノロジの開発により、3D コンテンツへのアクセスが容易になり、外部アクセサリが不要になりました。高解像度の 3D グラフィックスを備えたゲーム コンソールとモニターは、より没入感のあるエクスペリエンスを提供し、プロゲーマーにもカジュアル ゲーマーにも魅力的です。ストリーミング プラットフォームとホーム エンターテイメント システムにも 3D コンテンツが組み込まれており、3D 機能が強化された次世代スマート TV の需要が高まっています。写真撮影、ソーシャル メディア、仮想ショッピングでの AR 搭載モバイル アプリケーションの採用が増えていることも、3D ディスプレイ対応のスマートフォンとタブレットの需要の高まりに寄与しています。

自動車業界では、3D ディスプレイがダッシュボード インターフェース、インフォテインメント システム、ヘッドアップ ディスプレイ (HUD) を変革しています。自動車メーカーは、運転者にリアルタイムのデータ視覚化を提供し、安全性とユーザーの利便性を高めるホログラフィック ナビゲーション システムとデジタル ダッシュボードを統合しています。3D HUD は、速度、ナビゲーション、交通警報などの重要な情報をフロントガラスに直接投影し、注意散漫を減らして運転者の認識を向上させます。さらに、深度が強調された 3D ディスプレイは、死角検出、駐車支援、物体認識をサポートし、運転をより安全で直感的なものにします。

高級車メーカーはすでに 3D デジタル計器クラスターとインタラクティブ インフォテインメント システムの実装を開始しており、車内体験の新たな基準を確立しています。自動運転車が普及するにつれ、3D ディスプレイは人間と機械の相互作用を強化し、ドライバーと乗客に魅力的な視覚的フィードバックとエンターテイメント オプションを提供する上で重要な役割を果たします。

例えば、

- LUXMAGE が発表した記事によると、家電製品や自動車分野での 3D ディスプレイの拡大により、視覚体験に革命が起こります。高度な 3D 技術により、スマートフォン、テレビ、車のダッシュボードで没入型コンテンツを実現し、インタラクティブ性と安全性が向上します。メーカーは最先端の 3D ソリューションを統合して、消費者の要求に応え、ブランドの差別化を促進し、競争が激化する市場でのユーザー エンゲージメントを再定義します。

- 2021 年 5 月、SpecialChem が発表した記事によると、スマートでフレキシブルなディスプレイは、IoT、AR、AI、先端材料などの新興技術の推進により、民生用電子機器や自動車用途に革命をもたらしています。これらのイノベーションにより、インタラクティブで耐久性があり、コスト効率に優れたソリューションが実現し、接続性、安全性、デバイス全体のパフォーマンスを向上させる超薄型で折りたたみ可能な透明なスクリーンでユーザー エクスペリエンスを変革し、世界的に高く評価されています。

ディスプレイ解像度、リフレッシュ レート、AI 駆動型画像処理の継続的な進歩により、家電製品や自動車分野での 3D ディスプレイの拡大は大幅に進む見込みです。メーカーが次世代の 3D 視覚化ソリューションに投資するにつれて、スマートでインタラクティブ、かつ没入感のあるディスプレイ技術の需要は高まり続け、両業界のデジタル エクスペリエンスの未来を形作ることになります。

制約/課題

- コンテンツの可用性の制限と互換性の問題

3D ディスプレイ技術は進歩していますが、コンテンツの可用性が限られており、互換性の問題があるため、市場は大きな課題に直面しています。3D に最適化されたコンテンツ、標準化されたフォーマット、既存のデバイスとのシームレスな統合が普及していないため、エンターテイメント、ゲーム、教育、ヘルスケアなど、さまざまな分野で 3D ディスプレイの成長と採用が制限されています。

市場の成長を妨げる主な障害の 1 つは、十分な 3D コンテンツの不足です。3D 映画やゲーム体験は人気が高まっていますが、テレビ、ストリーミング サービス、教育アプリケーション向けのネイティブ 3D コンテンツの可用性は依然として限られています。コンテンツ クリエイターは、高解像度で臨場感あふれる 3D ビジュアルを制作する上で課題に直面しており、これが消費者による採用の遅れにつながっています。

3D ディスプレイ技術の業界標準がないため、互換性の課題が生じます。サイドバイサイド、トップボトム、フレームパッキングなどのさまざまな 3D 形式には、特定のディスプレイ ハードウェアとデコード メカニズムが必要です。この統一性の欠如により、デバイス間でのコンテンツ再生に一貫性がなくなり、コンテンツ作成者とエンドユーザーの両方が 3D ディスプレイ システムを完全に採用するのを妨げています。従来の 2D コンテンツとは異なり、3D メディアにはより高い帯域幅と処理能力が必要なため、シームレスなストリーミングが困難です。多くのストリーミング プラットフォームと放送局には 3D コンテンツをサポートするインフラストラクチャがないため、アクセシビリティが制限されています。さらに、大手メーカーによる 3D テレビ制作の減少により、放送局が 3D コンテンツ配信に投資する意欲がさらに低下しています。

ゲームや仮想現実 (VR) および拡張現実 (AR) アプリケーションは 3D グラフィックスに依存していますが、すべてのゲームやアプリケーションが 3D ディスプレイ用に最適化されているわけではありません。開発者のサポートとクロスプラットフォームの互換性が不足しているため、消費者が 3D ディスプレイ機能を十分に活用することは難しく、ゲームやメタバース分野での採用が遅れています。コンテンツの制限と互換性のハードルのため、企業や消費者は高価な 3D ディスプレイ ソリューションへの投資をためらっています。利用可能なコンテンツの強力なエコシステムとシームレスなデバイス統合がなければ、市場では広範な採用を達成するのが困難です。

例えば、

- 2024 年 4 月、antipur Themes が公開した記事によると、3D ホログラムは潜在能力があるにもかかわらず、コンテンツの可用性が限られていることや互換性の問題などの課題に直面しています。高品質のホログラフィック コンテンツを作成するには高度な技術と専門知識が必要であり、広範な採用が制限されています。さらに、既存の表示システムとソフトウェアはすべてのホログラフィック フォーマットをサポートしていない可能性があるため、業界間での統合が困難になり、主流の実装とアクセシビリティが遅くなります。

- LEDSINO の Built with love が公開した記事によると、コンテンツの入手のしやすさと互換性の問題が、ホログラム 3D LED ファンの有効性を妨げています。魅力的な 3D ビジュアルにもかかわらず、これらのシステムはネイティブの高品質 3D コンテンツが不足しており、標準メディア形式との統合に課題があります。このような制約により、採用が妨げられ、さまざまな設定での実際の使用が制限されます。

ネイティブ 3D コンテンツの入手の制限、標準化の欠如、互換性の問題は、北米の 3D ディスプレイ市場にとって依然として大きな制約となっています。最適化された 3D メディアの不足、フォーマット サポートの不一致、シームレスなデバイス統合の課題により、エンターテイメント、ゲーム、教育、ヘルスケアの各分野での広範な導入が妨げられています。これらの制限により、消費者の関心と企業投資が減少し、3D ディスプレイ業界全体の成長が鈍化しています。

- 高い電力消費とハードウェアの制限

北米の 3D ディスプレイ市場における大きな課題の 1 つは、高度なディスプレイ技術に伴う高い電力消費とハードウェアの制限です。3D ディスプレイは、より高い処理能力、高いリフレッシュ レート、複雑なレンダリング技術を必要とするため、従来の 2D ディスプレイよりも大幅に多くのエネルギーを消費します。この電力需要の増加は、デバイスの効率、バッテリー寿命、全体的なパフォーマンスに影響を及ぼし、民生用電子機器、自動車アプリケーション、産業分野での 3D ディスプレイの広範な採用を制限します。

3D ディスプレイはエネルギーを大量に消費するため、バッテリー寿命が重要な要素となるスマートフォン、タブレット、ラップトップなどのポータブル デバイスには適していません。高性能 GPU、深度センサー、リアルタイム画像処理の必要性により、電力要件がさらに高まり、メーカーにとってエネルギー効率が高く軽量な 3D 対応デバイスの開発が困難になっています。この制限により、過度の電力消費により過熱の問題、バッテリー サイクルの短縮、電気料金の増加が発生するため、多くの消費者が 3D テクノロジの採用をためらっています。

さらに、処理能力、ストレージ、ディスプレイのリフレッシュ レートに関するハードウェアの制限により、ゲーム、仮想現実 (VR)、拡張現実 (AR) アプリケーションでの 3D 視覚化のシームレスな統合が妨げられています。多くの既存のデバイスは、リアルタイム 3D レンダリングに必要な高データ帯域幅と複雑な計算タスクの処理に苦労しており、遅延の問題、フレーム レートの低下、画質の低下につながっています。その結果、ユーザーは乗り物酔い、眼精疲労、不快感を経験することが多く、大量導入がさらに制限されています。もう 1 つの課題は、高性能 3D ディスプレイをサポートするためにハードウェアをアップグレードするコストと複雑さです。企業と消費者は、強力な GPU、高解像度の画面、強化された処理ユニットに投資する必要があり、これにより全体的な導入コストが増加します。そのため、予算を重視する消費者や、高度なディスプレイ システムをサポートするためのインフラストラクチャが限られている企業にとって、3D ディスプレイ テクノロジは魅力が低下します。

例えば、

- 2025 年 1 月、深セン リンスン LED 株式会社が発表した記事によると、この記事では LED ディスプレイの高電力消費の課題が強調されています。最大消費電力、黒レベル消費電力、スタンバイ消費電力が画面サイズ、明るさ、解像度、コンテンツなどの要因に大きく影響されることが詳しく説明されています。計算方法によると、非効率的な設定と時代遅れのパネルは運用コストとエネルギーの無駄を大幅に増加させる可能性があります。

- 2021 年 6 月にエルゼビアが発表した記事によると、積層造形は、特に低価格のデスクトップ 3D プリンターで、高電力消費の課題に直面しています。測定されたエネルギー使用量は、溶融フィラメント製造では 24.8~85.7 kJ/cm³、槽重合では 10.8~21.5 kJ/cm³ でした。半経験式により、シンプルな 3D 印刷指標に基づいてエネルギー使用量を正確に予測できるようになりました。調査結果は、効率性を高めるために早急に最適化する必要があることを強調しています。

- Refresh LED が公開した記事によると、この記事では LED ディスプレイの電力消費が運用コストにどのように影響するかを説明しています。最大値、黒レベル、スタンバイ電力使用量を定義し、画面サイズ、明るさ、解像度などの要素について説明します。2 つの計算方法により、非効率的な設定と高輝度によって消費量が増加し、ROI と全体的なエネルギー費用に大きな影響を与える可能性があることが示されています。

高い電力消費とハードウェアの非効率性という課題は、3D ディスプレイ技術の広範な採用における大きな障害となっています。エネルギー効率の高いソリューションと最適化されたハードウェアがより利用しやすくなるまで、民生用電子機器、自動車アプリケーション、産業分野における 3D ディスプレイの拡大は、採用が遅れ、拡張性が制限される可能性があります。

原材料不足と出荷遅延の影響と現在の市場シナリオ

Data Bridge Market Research は、市場の高水準な分析を提供し、原材料不足や出荷遅延の影響と現在の市場環境を考慮した情報を提供します。これは、戦略的な可能性を評価し、効果的な行動計画を作成し、企業が重要な決定を下すのを支援することにつながります。

標準レポートの他に、予測される出荷遅延からの調達レベルの詳細な分析、地域別の販売代理店マッピング、商品分析、生産分析、価格マッピングの傾向、調達、カテゴリパフォーマンス分析、サプライチェーンリスク管理ソリューション、高度なベンチマーク、その他の調達および戦略サポートのサービスも提供しています。

経済減速が製品の価格と入手可能性に及ぼす予想される影響

経済活動が減速すると、業界は打撃を受け始めます。DBMR が提供する市場分析レポートとインテリジェンス サービスでは、景気後退が製品の価格設定と入手しやすさに及ぼす予測される影響が考慮されています。これにより、当社のクライアントは通常、競合他社より一歩先を行き、売上と収益を予測し、損益支出を見積もることができます。

北米の3Dディスプレイ市場の範囲

北米の 3D ディスプレイ市場は、テクノロジー、タイプ、アクセス方法、組織規模、アプリケーション、業界、販売チャネルに基づいて 7 つのセグメントに分割されています。これらのセグメント間の成長は、業界のわずかな成長セグメントの分析に役立ち、ユーザーに貴重な市場の概要と市場の洞察を提供し、コア市場アプリケーションを特定するための戦略的決定を下すのに役立ちます。

テクノロジー

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

タイプ

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

アクセス方法

- スクリーンベースのディスプレイ

- マイクロディスプレイ

組織規模

- 大規模組織

- 中規模組織

- 小規模組織

応用

- テレビ

- テレビ、テクノロジー別

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

- テレビ、テクノロジー別

- スマートフォン

- スマートフォン、テクノロジー別

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

- スマートフォン、テクノロジー別

- モニター

- モニター、テクノロジー別

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

- モニター、テクノロジー別

- モバイルコンピューティングディスプレイ

- モバイル コンピューティング ディスプレイ (テクノロジー別)

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

- モバイル コンピューティング ディスプレイ (テクノロジー別)

- プロジェクター

- プロジェクター、テクノロジー別

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

- プロジェクター、テクノロジー別

- ヘッドマウントディスプレイ

- HMD、テクノロジー別

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

- HMD、テクノロジー別

- その他

- その他、テクノロジー別

- 有機EL

- 導かれた

- DP-PDP のメリット

- DLP RPTV

- その他、テクノロジー別

業界

- エンターテイメントとメディア

- エンターテイメントとメディア、タイプ別

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- エンターテイメントとメディア、タイプ別

- 広告と小売

- 広告と小売業(種類別)

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- 広告と小売業(種類別)

- 家電

- 消費者向け電子機器、タイプ別

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- 消費者向け電子機器、タイプ別

- ヘルスケアと医療

- ヘルスケアと医療、タイプ別

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- ヘルスケアと医療、タイプ別

- 自動車

- 自動車、タイプ別

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- 自動車、タイプ別

- 産業および科学

- 産業・科学(タイプ別)

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- 産業・科学(タイプ別)

- 航空宇宙および防衛

- 航空宇宙および防衛、タイプ別

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- 航空宇宙および防衛、タイプ別

- その他

- その他、種類別

- 立体視

- ヘッドマウントディスプレイ

- ボリュームディスプレイ

- その他、種類別

販売チャネル

- メーカー

- アフターマーケット

北米 3D ディスプレイ市場の地域分析

市場は分析され、市場規模の洞察と傾向は、上記の国、テクノロジー、タイプ、アクセス方法、組織規模、アプリケーション、業界、および販売チャネルに基づいて決定されます。

市場対象となる国は米国、カナダ、メキシコです。

米国は、高度な研究開発、強力な家電製品の需要、大手テクノロジー企業、強力な投資、AR/VR、ゲーム、医療用画像技術の革新により、3D ディスプレイ市場を支配すると予想されています。

米国は、急速な技術進歩、AR/VR 採用の増加、強力な投資、ゲーム業界の拡大、没入型体験の需要の高まりにより、北米 3D ディスプレイ市場で最も急速に成長する地域になると予想されています。

レポートの国別セクションでは、市場の現在および将来の傾向に影響を与える国内市場における個別の市場影響要因と規制の変更も提供しています。下流および上流のバリュー チェーン分析、技術動向、ポーターの 5 つの力の分析、ケース スタディなどのデータ ポイントは、各国の市場シナリオを予測するために使用される指標の一部です。また、国別データの予測分析を提供する際には、グローバル ブランドの存在と可用性、および地元および国内ブランドとの競争が激しいか少ないために直面する課題、国内関税と貿易ルートの影響も考慮されます。

北米3Dディスプレイ市場シェア

The market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

North America 3D Display Market Leaders Operating in the Market Are:

- Samsung Electronics Co., Ltd. (South Korea)

- LG Electronics Inc (South Korea)

- Leia Inc. (U.S.)

- Light Field Lab, Inc (U.S)

- AU Optronics Corporation (Taiwan)

- Himax Technologies, Inc (Taiwan)

- Sharp Corporation (Japan)

- Koninklijke Philips N.V (Netherlands)

- Holochip Corporation (U.S.)

- Holoxica Ltd (U.K)

- Avalon Holographics Inc (Canada)

- HYPERVSN (U.K.)

- Sony Electronics Inc (U.S.)

- Barco NV (Belgium)

- Vanguard LED Displays (U.S.)

- NanoLumens, Inc (U.S.)

- Magnetic 3D (U.S.)

- HOLOCO GmbH (Germany)

- Shenzhen MUXWAVE Technology Co., Ltd (China)

- Planar3D (Finland)

- Fujifilm Holdings Corporation (Japan)

Latest Developments in North America 3D Display Market

- In August 2024, Samsung unveiled its glasses-free Odyssey 3D monitor at Gamescom, redefining immersive gaming. This innovative display offers an unparalleled 3D experience through Eye Tracking and View Mapping technology, delivering stunning graphics without glasses. It enhances gaming immersion by making virtual environments feel more lifelike. With this advancement, Samsung is pushing the boundaries of gaming technology and elevating player experiences to new heights. The monitor was showcased alongside a partnership with KRAFTON for exclusive game previews, further reinforcing its potential to revolutionize 3D gaming

- In February 2025, LG Electronics opened its first virtual production studio to enhance content creation. This cutting-edge facility integrates real-time 3D rendering, LED wall technology, and advanced tools for film and media production. By utilizing this studio, creators can produce high-quality content faster and more efficiently, offering substantial benefits for industries like filmmaking, gaming, and virtual reality. The studio allows for immersive, realistic visuals and streamlines post-production processes, significantly reducing costs and time

- In October 2024, SHARP CORPORATION announced the launch of its flagship smartphone, the AQUOS R9 pro, featuring a 50.3 MP Vario-Summicron camera system developed with Leica. This model boasts a powerful Snapdragon 8s Gen 3 CPU, 12 GB RAM, and an advanced heat dissipation system. It supports 240 Hz Pro IGZO OLED displays and has a generative AI Phone Assistant. Scheduled for release in Japan in December 2024, it offers enhanced performance for users, particularly in photography, gaming, and multitasking. The device’s AI and camera features aim to improve user experience and content creation

- 2024年10月、アバロン・ホログラフィックスは、ニューファンドランド・ラブラドール州政府から102万米ドルの州資金を受け、NOVACホログラフィックディスプレイテーブルの携帯性を向上させました。この資金は、テーブルの再設計に役立ち、輸送と出荷が容易になり、世界的な展開が可能になります。また、この改良により、組み立てが合理化され、出荷が最適化され、ユーザーエクスペリエンスが向上し、アバロンはホログラフィックディスプレイ技術の世界的リーダーとしての地位を確立します。このプロジェクトは2025年5月の完了を目指しており、アバロンの競争力を高めるとともに、技術革新を通じてニューファンドランド・ラブラドール州の経済成長に貢献することが期待されています。

- 2024年5月、Leia Inc.は、2D画像や動画を没入型3Dコンテンツに変換するための新しいツールであるImmersity AIプラットフォームを発表しました。高度なニューラルデプスマッピング技術を搭載しており、迅速かつ高品質の3D変換が可能です。このプラットフォームは、簡単でユーザーフレンドリーなインターフェースを提供し、さまざまなXRデバイスをサポートすることで、クリエイターにメリットをもたらします。このツールにより、ユーザーはデジタルコンテンツを魅力的な3Dビジュアルに変換し、旅行、デジタルアート、ブランディングなど、複数の業界でのエンゲージメントを強化できます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSIS

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER’S FIVE FORCES

4.1.1 THREAT OF NEW ENTRANTS

4.1.2 THREAT OF SUBSTITUTES

4.1.3 買い手の交渉力

4.1.4 サプライヤーの交渉力

4.1.5 競争的なライバル関係

4.2 裸眼と非裸眼3Dディスプレイ技術の比較分析

4.2.1 ユーザーエクスペリエンス

4.2.2 技術的アプローチ

4.2.2.1 立体3D

4.2.2.2 アクティブシャッターグラス

4.2.2.3 偏光グラス

4.2.3 アプリケーション

4.2.4 課題

4.2.5 結論

4.3 企業比較分析

4.4 企業サービスプラットフォームマトリックス

4.5 欧州産業分析と未来シナリオ

4.5.1 地域的な採用と傾向

4.5.2 ヨーロッパにおける技術革新

4.5.3 消費者動向と行動に関する洞察

4.5.4 規制環境と標準化

4.5.5 将来の傾向と予測

4.6 市場における3Dディスプレイの進化

4.7 社内実装と外部委託(サードパーティ)実装

4.7.1 社内実装

4.7.1.1 顧客基盤

4.7.1.2 サービスの位置付け

4.7.1.3 顧客からのフィードバック/評価

4.7.1.4 アプリケーションの範囲

4.7.1.5 サービスプラットフォームマトリックス

4.8 アウトソーシング(サードパーティ)実装

4.8.1.1 顧客基盤

4.8.1.2 サービスの位置付け

4.8.1.3 顧客フィードバック/評価

4.8.1.4 アプリケーションの範囲

4.8.1.5 サービスプラットフォームマトリックス

4.8.2 戦略的考慮事項

4.9 新規事業と新興事業の収益機会

4.1 特許分析

4.10.1 3Dディスプレイ特許のカテゴリー

4.10.1.1 立体視ディスプレイと自動立体視ディスプレイ

4.10.1.2 ホログラフィック3Dディスプレイとライトフィールド3Dディスプレイ

4.10.1.3 AR/VRベースの3Dディスプレイのイノベーション

4.10.1.4 ジェスチャー制御とAI駆動の3Dディスプレイ

4.10.2 特許出願動向と市場への影響

4.10.3 法的課題と特許紛争

4.10.4 結論

4.11 浸透と成長見通しマッピング

4.11.1 市場浸透分析

4.11.1.1 地域浸透と市場シェア

4.11.1.1.1 北米(高い普及率、中程度の成長)

4.11.1.1.2 アジア太平洋地域(中程度の浸透、高い成長)

4.11.1.1.3 ヨーロッパ(中程度の浸透、中程度の成長)

4.11.1.1.4 南米・中東・アフリカ(普及率が低いが、成長の可能性は高い)

4.11.1.2 業界別の浸透

4.11.1.2.1 ゲームとエンターテイメント(高い浸透率、高い成長)

4.11.1.2.2 ヘルスケアおよび医療用画像(中程度の浸透、高い成長)

4.11.1.2.3 自動車(中程度の普及率、高い成長)

4.11.1.2.4 小売・広告(浸透率低、成長率高)

4.11.1.2.5 教育と訓練(普及率が低い、成長率が高い)

4.11.2 成長見通しマッピング

4.11.2.1 主要な成長ドライバー

4.11.2.2 課題と市場障壁

4.11.2.3 将来の成長機会

4.11.3 結論

4.12 テクノロジーマトリックス

4.13 技術トレンド分析(2020~2024年)

4.13.1 はじめに

4.13.1.1 業界と消費者体験の形成におけるテクノロジーの役割

4.13.2 主要な技術開発(2020~2024年)

4.13.2.1 3Dディスプレイ技術のブレークスルー

4.13.2.2 新しいデバイス(AR/VR、自動車、ウェアラブル)への3Dの統合

4.13.2.3 強化された視聴体験

4.13.3 自動立体視3Dディスプレイ

4.13.3.1 メガネ不要の3Dの進化

4.13.3.2 視野角と奥行き知覚を向上させる新技術

4.13.3.3 消費者の採用と市場動向

4.13.4 ミニLEDとOLED技術

4.13.4.1 ミニLEDとOLEDによる3D品質の向上の影響

4.13.4.2 コントラスト、明るさ、色再現性における利点

4.13.5 3DディスプレイにおけるAIと機械学習

4.13.5.1 レンダリングと最適化におけるAI/MLアプリケーション

4.13.5.2 パーソナライズされた視聴体験

4.13.5.3 乗り物酔いと快適性のためのソリューション

4.13.6 将来の傾向と予測(2023~2025年)

4.13.6.1 3Dディスプレイの新技術

4.13.6.2 市場成長予測

4.13.6.3 民生用電子機器、ゲーム機などの3Dディスプレイ

4.13.7 課題

4.13.8 結論

4.14 ユースケース分析

5つの規制基準

5.1 主要な規制機関と基準

5.1.1 国際標準化機構

5.1.2 地域規制機関

5.2 3Dディスプレイの安全衛生規制

5.2.1 目の安全性と視聴時の快適性

5.2.2 3D視聴に関連する健康上の懸念

5.2.3 電磁放射と放出

5.3 環境および持続可能性基準

5.3.1 エネルギー効率と環境に優しい設計

5.3.2 危険物質に関する制限

5.4 知的財産(IP)およびライセンス基準

5.4.1 特許およびライセンス要件

5.4.2 著作権およびコンテンツ規制

5.5 業界固有の規制と認証

5.5.1 自動車産業

5.5.2 ヘルスケアと医療画像

5.5.3 航空と軍事

5.6 結論

6 市場概要

6.1 ドライバー

6.1.1 3Dコンテンツとエンターテインメントの需要の高まり

6.1.2 ディスプレイ技術の進歩と革新

6.1.3 医療・医療画像分野における3Dディスプレイの採用増加

6.1.4 メタバースとAR/VR(拡張現実(AR)と仮想現実(VR))技術の人気の高まり

6.2 拘束

6.2.1 3Dディスプレイ技術の高コスト

6.2.2 コンテンツの可用性の制限と互換性の問題

6.3 機会

6.3.1 教育・研修における3Dディスプレイの導入増加

6.3.2 3DディスプレイにおけるAIとIoTの統合

6.3.3 民生用電子機器および自動車産業における3Dディスプレイの拡大

6.4 課題

6.4.1 高い消費電力とハードウェアの制限

6.4.2 広告や小売などの伝統的な市場での導入が遅い

7 北米3Dディスプレイ市場(技術別)

7.1 概要

7.2 有機EL

7.3 LED

7.4 PDP

7.5 DLP RPTV

8 北米3Dディスプレイ市場(タイプ別)

8.1 概要

8.2 立体視

8.3 ヘッドマウントディスプレイ

8.4 ボリュームディスプレイ

9 北米3Dディスプレイ市場(アクセス方法別)

9.1 概要

9.2 スクリーンベースのディスプレイ

9.3 マイクロディスプレイ

10 北米3Dディスプレイ市場(組織規模別)

10.1 概要

10.2 大規模組織

10.3 中規模組織

10.4 小規模組織

11 北米3Dディスプレイ市場(アプリケーション別)

11.1 概要

11.2 テレビ

11.2.1 テレビ(技術別)

11.3 スマートフォン

11.3.1 スマートフォン(技術別)

11.4 モニター

11.4.1 モニター(技術別)

11.5 モバイルコンピューティングディスプレイ

11.5.1 モバイルコンピューティングディスプレイ(技術別)

11.6 プロジェクター

11.6.1 プロジェクター(技術別)

11.7インチHMD

11.7.1 HMD、テクノロジー別

11.8 その他

11.8.1 その他(技術別)

12 北米3Dディスプレイ市場(業界別)

12.1 概要

12.2 エンターテイメントとメディア

12.2.1 娯楽とメディア(種類別)

12.3 広告と小売

12.3.1 広告と小売(種類別)

12.4 民生用電子機器

12.4.1 消費者向け電子機器(種類別)

12.5 ヘルスケアと医療

12.5.1 ヘルスケアと医療(種類別)

12.6 自動車

12.6.1 自動車(タイプ別)

12.7 産業および科学

12.7.1 産業および科学(種類別)

12.8 航空宇宙および防衛

12.8.1 航空宇宙および防衛産業(種類別)

12.9 その他

12.9.1 その他(種類別)

13 北米3Dディスプレイ市場(販売チャネル別)

13.1 概要

13.2 OEM

13.3 アフターマーケット

14 北米3Dディスプレイ市場(地域別)

14.1 北米

14.1.1 米国

14.1.2 カナダ

14.1.3 メキシコ

15 3Dディスプレイ市場:企業の展望

15.1 企業株式分析:グローバル

16 SWOT分析

17社の企業プロフィール

17.1 サムスン

17.1.1 会社概要

17.1.2 収益分析

17.1.3 企業株式分析

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 ソニーエレクトロニクス株式会社

17.2.1 会社のスナップショット

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の更新

17.3 LGエレクトロニクス

17.3.1 会社のスナップショット

17.3.2 収益分析

17.3.3 企業株式分析

17.3.4 製品ポートフォリオ

17.3.5 最近の開発

17.4 シャープ株式会社

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 企業株式分析

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 AUO株式会社

17.5.1 会社のスナップショット

17.5.2 収益分析

17.5.3 企業株式分析

17.5.4 製品ポートフォリオ

17.5.5 最新ニュース

17.6 アバロンホログラフィックス株式会社

17.6.1 会社のスナップショット

17.6.2 製品ポートフォリオ

17.6.3 最近の開発

17.7 バルコ

17.7.1 会社のスナップショット

17.7.2 収益分析

17.7.3 製品ポートフォリオ

17.7.4 最近の開発

17.8 富士フイルム株式会社

17.8.1 会社のスナップショット

17.8.2 収益分析

17.8.3 製品ポートフォリオ

17.8.4 最近の開発

17.9 ハイマックステクノロジーズ株式会社

17.9.1 会社のスナップショット

17.9.2 収益分析

17.9.3 製品ポートフォリオ

17.9.4 最近の開発

17.1 ホロチップ株式会社

17.10.1 会社概要

17.10.2 製品ポートフォリオ

17.10.3 最新ニュース

17.10.4 最近の開発

17.11 ホロコ社

17.11.1 会社のスナップショット

17.11.2 製品ポートフォリオ

17.11.3 最近の開発

17.12 ホロキシカ株式会社

17.12.1 会社のスナップショット

17.12.2 製品ポートフォリオ

17.12.3 最近の開発

17.13 ハイパーVSN

17.13.1 会社概要

17.13.2 製品ポートフォリオ

17.13.3 最近の開発

17.14 コニンクリケ・フィリップスNV

17.14.1 会社概要

17.14.2 収益分析

17.14.3 製品ポートフォリオ

17.14.4 最近の開発

17.15 レイア株式会社

17.15.1 会社概要

17.15.2 製品ポートフォリオ

17.15.3 最近の開発

17.16 ライトフィールドラボ株式会社

17.16.1 会社概要

17.16.2 製品ポートフォリオ

17.16.3 最近の開発

17.17 マグネティックメディアホールディングス株式会社

17.17.1 会社概要

17.17.2 製品ポートフォリオ

17.17.3 最近の開発

17.18 ナノルーメンズ株式会社

17.18.1 会社概要

17.18.2 製品ポートフォリオ

17.18.3 最近の開発

17.19 プラナー3D

17.19.1 会社概要

17.19.2 製品ポートフォリオ

17.19.3 最近の開発

17.2 深センMUXWAVEテクノロジー株式会社

17.20.1 会社概要

17.20.2 製品ポートフォリオ

17.20.3 最近の開発

17.21 ヴァンガード LED ディスプレイ。

17.21.1 会社概要

17.21.2 製品ポートフォリオ

17.21.3 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 企業比較分析

表2 企業サービスプラットフォームマトリックス

表3 市場における3Dディスプレイの進化

表4 テクノロジーマトリックス

表5 北米3Dディスプレイ市場:中古ケース分析

表6 北米3Dディスプレイ市場(技術別、2018年~2032年)(単位:千米ドル)

表7 北米OLED 3Dディスプレイ市場(地域別、2018年~2032年)(単位:千米ドル)

表8 北米LED3Dディスプレイ市場(地域別、2018年~2032年)(単位:千米ドル)

表9 北米3Dディスプレイ市場におけるPDP、地域別、2018年~2032年(千米ドル)

表10 北米DLP RPTV 3Dディスプレイ市場(地域別、2018年~2032年)(単位:千米ドル)

表11 北米3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表12 北米の立体3Dディスプレイ市場(地域別)、2018年~2032年(千米ドル)

表13 北米HMD 3Dディスプレイ市場(地域別、2018年~2032年)(単位:千米ドル)

表14 北米の3Dディスプレイ市場における容積型ディスプレイ、地域別、2018年~2032年(千米ドル)

表15 北米3Dディスプレイ市場(アクセス方法別)、2018年~2032年(千米ドル)

表16 北米のスクリーンベースディスプレイ3Dディスプレイ市場、地域別、2018年~2032年(千米ドル)

表17 北米マイクロディスプレイ3Dディスプレイ市場、地域別、2018年~2032年(千米ドル)

表18 北米3Dディスプレイ市場(組織規模別)、2018年~2032年(千米ドル)

表19 北米の3Dディスプレイ市場における大規模組織(地域別、2018年~2032年)(単位:千米ドル)

表20 北米の3Dディスプレイ市場における中規模企業(地域別)、2018年~2032年(千米ドル)

表21 北米の3Dディスプレイ市場における小規模組織(地域別)、2018年~2032年(千米ドル)

表22 北米3Dディスプレイ市場(用途別)、2018年~2032年(千米ドル)

表23 北米の3Dディスプレイ市場におけるテレビ市場(地域別、2018年~2032年、単位:千米ドル)

表24 北米3Dディスプレイ市場におけるテレビ市場(技術別)、2018年~2032年(千米ドル)

表25 北米スマートフォン3Dディスプレイ市場、地域別、2018年~2032年(千米ドル)

表26 北米スマートフォン3Dディスプレイ市場、技術別、2018年~2032年(単位:千米ドル)

表27 北米3Dディスプレイ市場におけるモニター市場、地域別、2018年~2032年(単位:千米ドル)

表28 北米3Dディスプレイ市場におけるモニター(技術別)、2018年~2032年(千米ドル)

表29 北米モバイルコンピューティングディスプレイにおける3Dディスプレイ市場、地域別、2018年~2032年(千米ドル)

表30 北米の3Dディスプレイ市場におけるモバイルコンピューティングディスプレイ、技術別、2018年~2032年(千米ドル)

表31 北米3Dディスプレイ市場におけるプロジェクター市場、地域別、2018年~2032年(千米ドル)

表32 北米3Dディスプレイ市場におけるプロジェクター(技術別)、2018年~2032年(単位:千米ドル)

表33 北米HMD 3Dディスプレイ市場(地域別、2018年~2032年)(単位:千米ドル)

表34 北米HMD 3Dディスプレイ市場(技術別、2018年~2032年)(単位:千米ドル)

表35 北米における3Dディスプレイ市場におけるその他の地域別市場、2018年~2032年(単位:千米ドル)

TABLE 36 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 37 NORTH AMERICA 3D DISPLAY MARKET, BY INDUSTRY, 2018-2032 (USD THOUSAND)

TABLE 38 NORTH AMERICA ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 39 NORTH AMERICA ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 40 NORTH AMERICA ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 41 NORTH AMERICA ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 42 NORTH AMERICA CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 43 NORTH AMERICA CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 44 NORTH AMERICA HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 45 NORTH AMERICA HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 46 NORTH AMERICA AUTOMOTIVE IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 47 NORTH AMERICA AUTOMOTIVE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 48 NORTH AMERICA INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 49 NORTH AMERICA INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 50 NORTH AMERICA AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 51 NORTH AMERICA AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 52 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 53 NORTH AMERICA OTHERS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 54 NORTH AMERICA 3D DISPLAY MARKET, BY SALES CHANNEL, 2018-2032 (USD THOUSAND)

TABLE 55 NORTH AMERICA OEM IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 56 NORTH AMERICA AFTERMARKET IN 3D DISPLAY MARKET, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 57 NORTH AMERICA 3D DISPLAY MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 58 NORTH AMERICA 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 59 NORTH AMERICA 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 60 NORTH AMERICA 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2018-2032 (USD THOUSAND)

TABLE 61 NORTH AMERICA 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2018-2032 (USD THOUSAND)

TABLE 62 NORTH AMERICA 3D DISPLAY MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 63 NORTH AMERICA TELEVISIONS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 64 NORTH AMERICA SMARTPHONES IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 65 NORTH AMERICA MONITORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 66 NORTH AMERICA MOBILE COMPUTING DISPLAY IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

TABLE 67 NORTH AMERICA PROJECTORS IN 3D DISPLAY MARKET, BY TECHNOLOGY, 2018-2032 (USD THOUSAND)

表68 北米HMD 3Dディスプレイ市場(技術別、2018年~2032年)(単位:千米ドル)

表69 北米における3Dディスプレイ市場におけるその他企業、技術別、2018年~2032年(単位:千米ドル)

表70 北米3Dディスプレイ市場(産業別、2018年~2032年)(単位:千米ドル)

表71 北米のエンターテイメントおよびメディア向け3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表72 北米の3Dディスプレイ市場における広告・小売業、タイプ別、2018年~2032年(千米ドル)

表73 北米の3Dディスプレイ市場における消費者向け電子機器(タイプ別)、2018年~2032年(千米ドル)

表74 北米ヘルスケア・医療用3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表75 北米自動車向け3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表76 北米産業科学用3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表77 北米航空宇宙・防衛3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表78 北米における3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表79 北米3Dディスプレイ市場(販売チャネル別)、2018年~2032年(千米ドル)

表80 米国3Dディスプレイ市場、技術別、2018年~2032年(単位:千米ドル)

表81 米国3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表82 米国3Dディスプレイ市場、アクセス方法別、2018年~2032年(千米ドル)

表83 米国3Dディスプレイ市場、組織規模別、2018年~2032年(千米ドル)

表84 米国3Dディスプレイ市場、用途別、2018年~2032年(千米ドル)

表85 米国3Dディスプレイ市場におけるテレビ(技術別)、2018年~2032年(単位:千米ドル)

表86 米国スマートフォンの3Dディスプレイ市場、技術別、2018年~2032年(単位:千米ドル)

表87 米国3Dディスプレイ市場におけるモニター(技術別)、2018年~2032年(単位:千米ドル)

表88 米国モバイルコンピューティングディスプレイの3Dディスプレイ市場、技術別、2018年~2032年(千米ドル)

表89 米国3Dディスプレイ市場におけるプロジェクター(技術別)、2018年~2032年(単位:千米ドル)

表90 米国HMD 3Dディスプレイ市場、技術別、2018年~2032年(単位:千米ドル)

表91 3Dディスプレイ市場における米国その他企業、技術別、2018年~2032年(単位:千米ドル)

表92 米国3Dディスプレイ市場、産業別、2018年~2032年(千米ドル)

表93 米国エンターテイメント・メディア3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表94 米国広告・小売3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表95 米国の3Dディスプレイ市場における消費者向け電子機器(タイプ別)、2018年~2032年(千米ドル)

表96 米国ヘルスケア・医療用3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表97 米国自動車用3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表98 米国産業科学用3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表99 米国航空宇宙・防衛分野の3Dディスプレイ市場(タイプ別、2018年~2032年)(単位:千米ドル)

表100 米国その他3Dディスプレイ市場、タイプ別、2018年~2032年(単位:千米ドル)

表101 米国3Dディスプレイ市場、販売チャネル別、2018年~2032年(千米ドル)

表102 カナダの3Dディスプレイ市場、技術別、2018年~2032年(千米ドル)

表103 カナダの3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表104 カナダの3Dディスプレイ市場、アクセス方法別、2018年~2032年(千米ドル)

表105 カナダの3Dディスプレイ市場、組織規模別、2018年~2032年(千米ドル)

表106 カナダの3Dディスプレイ市場、用途別、2018年~2032年(千米ドル)

表107 カナダの3Dディスプレイ市場におけるテレビ(技術別)、2018年~2032年(千米ドル)

表108 カナダの3Dディスプレイ市場におけるスマートフォン、技術別、2018年~2032年(単位:千米ドル)

表109 カナダの3Dディスプレイ市場におけるモニター、技術別、2018年~2032年(千米ドル)

表110 カナダのモバイルコンピューティングディスプレイにおける3Dディスプレイ市場、技術別、2018年~2032年(千米ドル)

表111 カナダの3Dディスプレイ市場におけるプロジェクター、技術別、2018年~2032年(千米ドル)

表112 カナダの3Dディスプレイ市場におけるHMD、技術別、2018年~2032年(単位:千米ドル)

表113 カナダの3Dディスプレイ市場におけるその他企業、技術別、2018年~2032年(千米ドル)

表114 カナダの3Dディスプレイ市場、産業別、2018年~2032年(千米ドル)

表115 カナダのエンターテイメントおよびメディア向け3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表116 カナダの3Dディスプレイ市場における広告・小売業、タイプ別、2018年~2032年(千米ドル)

表117 カナダの3Dディスプレイ市場における消費者向け電子機器、タイプ別、2018年~2032年(千米ドル)

表118 カナダのヘルスケアおよび医療用3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表119 カナダの自動車向け3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表120 カナダの産業用および科学用3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表121 カナダの航空宇宙・防衛分野の3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表122 カナダの3Dディスプレイ市場におけるその他企業、タイプ別、2018年~2032年(千米ドル)

表123 カナダの3Dディスプレイ市場、販売チャネル別、2018年~2032年(千米ドル)

表124 メキシコの3Dディスプレイ市場、技術別、2018年~2032年(千米ドル)

表125 メキシコの3Dディスプレイ市場(タイプ別)、2018年~2032年(千米ドル)

表126 メキシコの3Dディスプレイ市場、アクセス方法別、2018年~2032年(千米ドル)

表127 メキシコの3Dディスプレイ市場、組織規模別、2018年~2032年(千米ドル)

表128 メキシコの3Dディスプレイ市場、用途別、2018年~2032年(千米ドル)

表129 メキシコの3Dディスプレイ市場におけるテレビ市場(技術別)、2018年~2032年(千米ドル)

表130 メキシコの3Dディスプレイ市場におけるスマートフォン、技術別、2018年~2032年(単位:千米ドル)

表131 メキシコの3Dディスプレイ市場におけるモニター、技術別、2018年~2032年(千米ドル)

表132 メキシコのモバイルコンピューティングディスプレイにおける3Dディスプレイ市場、技術別、2018年~2032年(千米ドル)

表133 メキシコの3Dディスプレイ市場におけるプロジェクター、技術別、2018年~2032年(千米ドル)

表134 メキシコの3Dディスプレイ市場におけるHMD、技術別、2018年~2032年(単位:千米ドル)

表135 メキシコその他の3Dディスプレイ市場、技術別、2018年~2032年(単位:千米ドル)

表136 メキシコの3Dディスプレイ市場、産業別、2018年~2032年(千米ドル)

TABLE 137 MEXICO ENTERTAINMENT AND MEDIA IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 138 MEXICO ADVERTISING AND RETAIL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 139 MEXICO CONSUMER ELECTRONICS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 140 MEXICO HEALTHCARE AND MEDICAL IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 MEXICO AUTOMOTIVE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 142 MEXICO INDUSTRIAL AND SCIENTIFIC IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 143 MEXICO AEROSPACE AND DEFENSE IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 144 MEXICO OTHERS IN 3D DISPLAY MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 145 MEXICO 3D DISPLAY MARKET, BY SALES CHANNEL, 2018-2032 (USD THOUSAND)

図表一覧

FIGURE 1 NORTH AMERICA 3D DISPLAY MARKET

FIGURE 2 NORTH AMERICA 3D DISPLAY MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA 3D DISPLAY: DROC ANALYSIS

FIGURE 4 NORTH AMERICA 3D DISPLAY: REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA 3D DISPLAY: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA 3D DISPLAY: MULTIVARIATE MODELLING

FIGURE 7 NORTH AMERICA 3D DISPLAY: INTERVIEW DEMOGRAPHICS

FIGURE 8 NORTH AMERICA 3D DISPLAY MARKET: DBMR MARKET POSITION GRID

FIGURE 9 NORTH AMERICA 3D DISPLAY MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA 3D DISPLAY MARKET: SEGMENTATION

FIGURE 11 EXECUTIVE SUMMARY

FIGURE 12 STRATEGIC DECISIONS

FIGURE 13 GROWING DEMAND FOR 3D CONTENT AND ENTERTAINMENT IS EXPECTED TO DRIVE THE NORTH AMERICA 3D DISPLAY MARKET IN THE FORECAST PERIOD (2025-2032)

FIGURE 14 THE OLED SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA 3D DISPLAY MARKET IN 2025 AND 2032

FIGURE 15 PORTER’S FIVE FORCES

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGES OF NORTH AMERICA 3D DISPLAY MARKET

FIGURE 17 NORTH AMERICA 3D DISPLAY MARKET: BY TECHNOLOGY, 2024

FIGURE 18 NORTH AMERICA 3D DISPLAY MARKET, BY TYPE, 2024

FIGURE 19 NORTH AMERICA 3D DISPLAY MARKET, BY ACCESS METHODOLOGY, 2024

FIGURE 20 NORTH AMERICA 3D DISPLAY MARKET, BY ORGANIZATION SIZE, 2024

FIGURE 21 NORTH AMERICA 3D DISPLAY MARKET, BY APPLICATION, 2024

FIGURE 22 NORTH AMERICA 3D DISPLAY MARKET, BY INDUSTRY, 2024

FIGURE 23 NORTH AMERICA 3D DISPLAY MARKET, BY SALES CHANNEL, 2024

FIGURE 24 NORTH AMERICA 3D DISPLAY MARKET: SNAPSHOT (2024)

FIGURE 25 NORTH AMERICA 3D DISPLAY MARKET: COMPANY SHARE 2024 (%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。