北米アニリン市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.67 Billion

USD

2.50 Billion

2025

2033

USD

1.67 Billion

USD

2.50 Billion

2025

2033

| 2026 –2033 | |

| USD 1.67 Billion | |

| USD 2.50 Billion | |

| % | |

|

北米アニリン市場のセグメンテーション、製造プロセス別(ニトロベンゼン水素化、ニトロ化・水素化統合(ベンゼンからアニリン)、バイオベースルート(パイロット/新興)、その他の新興経路)、グレードと純度別(標準工業グレード(≥99.5%)、高純度グレード(≥99.9%)、塩および配合)、製造プロセス別(冷間圧延および焼鈍、溶融紡糸、粉末冶金、その他)、用途別(メチレンジフェニルジイソシアネート(MDI)製造、ゴム加工用化学薬品、染料および顔料、農薬、医薬品、その他)、エンドユーザー別(自動車、家具・家電、繊維・皮革、電気・電子機器、建設、その他)、流通チャネル別(直接、間接) - 2033年までの業界動向と予測

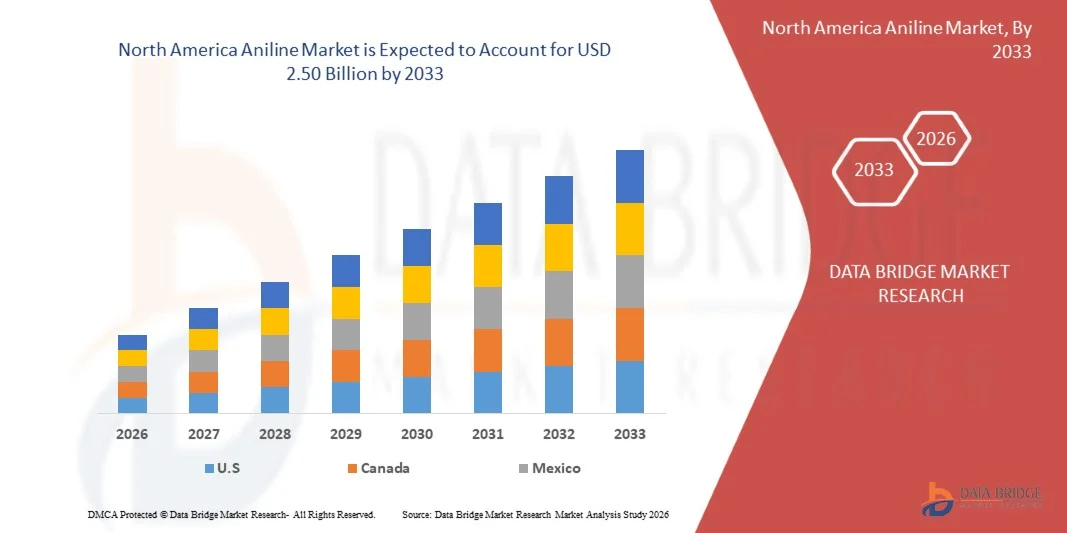

北米のアニリン市場規模

- 北米のアニリン市場規模は2025年に16億7000万米ドルと評価され、予測期間中に5.3%のCAGRで成長し、2033年までに25億米ドル に達すると予想されています。

- 北米のアニリン市場の成長は、主にポリウレタン製造におけるMDI(メチレンジフェニルジイソシアネート)の需要増加、建設、自動車、家具業界での用途拡大、新興経済国における工業化の進展による断熱材やコーティングの需要増加によって推進されています。

- さらに、化学製造技術の進歩、医薬品、染料、ゴム加工用化学薬品におけるアニリンの使用拡大、そして持続可能な生産技術への投資の増加が市場を支えています。これらの要因が相まって、市場への導入が加速し、業界全体の拡大に大きく貢献しています。

北米アニリン市場分析

- 北米アニリン市場は、急速なインフラ開発、自動車製造の成長、地域全体の建設およびエネルギープロジェクトにおける断熱材の需要増加に牽引され、ポリウレタン、染料および顔料、ゴム加工用化学薬品、医薬品中間体におけるアニリンの生産、加工、利用を網羅しています。

- アニリンの採用増加は、ポリウレタンフォーム用途の拡大、化学製品製造への投資増加、および工業部門と消費者部門全体にわたる耐久性コーティング、高度なポリマー、および柔軟なフォームソリューションに対する地域的な要件の高まりを満たすことを目的とした、より高効率で特殊グレードの誘導体へのメーカーの戦略的シフトによって推進されています。

- 米国は、2026年には北米アニリン市場で78.60%という最大の市場シェアを獲得し、市場を席巻すると予想されています。また、予測期間中は、同国におけるポリウレタンおよび建設産業の急速な拡大、サウジ・ビジョン2030イニシアチブに基づく下流化学品製造への積極的な投資、そして大規模なMDIおよびイソシアネート生産施設の存在を背景に、最高のCAGRを記録すると予測されています。さらに、インフラ、エネルギー、産業プロジェクトにおける断熱材の需要増加、そして世界的な化学メーカーと国内メーカーとの戦略的パートナーシップにより、サウジアラビアは地域全体のアニリン消費と生産能力においてリーダーシップをさらに強化しています。

- ニトロベンゼン水素化セグメントは、2026年には北米アニリン市場において最大の市場シェア68.60%を占めると予想されています。これは主に、アニリン製造において最も効率的で費用対効果が高く、産業規模で拡張可能な方法として確立された役割によるものです。このプロセスは、高い変換率、信頼性の高い収率の一貫性、そして大規模な石油化学プロセスとの互換性といった利点があり、地域のメーカーの間で好まれる技術となっています。さらに、下流のポリウレタンおよびMDI製造への投資増加と、サウジアラビアおよびGCC諸国全体における化学処理能力の拡大により、北米における主要生産ルートとしてのニトロベンゼン水素化の需要は引き続き高まっています。

レポートの範囲と北米のアニリン市場のセグメンテーション

|

属性 |

北米アニリン主要市場インサイト |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、輸出入分析、生産能力概要、生産消費分析、価格動向分析、気候変動シナリオ、サプライチェーン分析、バリューチェーン分析、原材料/消耗品概要、ベンダー選択基準、PESTLE分析、ポーター分析、規制枠組みも含まれています。 |

北米のアニリン市場動向

「ポリウレタン/MDIの需要が堅調」

- 高性能ポリウレタンシステムへの産業界からの関心の高まりは、MDI製造に不可欠な原料であるアニリンを筆頭に、北米のアニリン市場を世界規模で牽引する力強い原動力となっています。建設、自動車、断熱材、家電製品などの業界では、耐久性、熱効率、軽量性を兼ね備えた材料への需要が高まっており、これがMDI、ひいてはアニリンの消費量の増加に直接つながっています。

- 需要の増加は、MDIメーカーや総合化学メーカーに生産能力の拡大、原材料サプライチェーンの確保、そして効率と収率向上のための先進触媒技術への投資を促す要因となっています。その結果、アニリンメーカーは事業規模を拡大し、供給拠点を拡大し、プロセスの最適化を強化することで、ポリウレタン市場の長期的なニーズに対応しています。

- 2025年には、アジアと中東全域の建設部門の評価で、インフラ開発の加速とエネルギー効率の高い建築資材の採用増加が強調され、アニリン由来のMDIの最大の下流用途の1つである硬質ポリウレタンフォームの必要性が高まりました。

- 2024年には、複数の化学業界の展望レポートで自動車生産、特にEV製造において、軽量化、遮音性、車内快適性の目的でポリウレタンフォームやコーティングが使用され、アニリンベースのMDIの需要がさらに拡大すると予測されています。

- 2025年、世界的な材料イノベーションに関するブリーフィングでは、高性能で持続可能な断熱材および緩衝材への移行が強調され、優れた熱特性、機械特性、構造特性を持つポリウレタンソリューションが引き続き主流となることが指摘されました。こうした業界の動向は、ポリウレタンおよびMDIバリューチェーンを支える重要な原料としてのアニリンの需要を加速させます。

北米アニリン市場の動向

ドライバ

「建設、自動車、家電製品におけるMDIベースのポリウレタンの需要増加」

- 建設、自動車、家電製品製造におけるポリウレタンを中心としたイノベーションの成長は、北米アニリン市場における主要な需要牽引役となっています。これは、アニリンがMDIの中核原料であり、硬質・軟質ポリウレタンフォーム、コーティング、接着剤、断熱材の製造に不可欠であるためです。これらの最終用途分野のメーカーは、優れたエネルギー効率、構造強度、軽量性、耐久性を備えた材料を優先し続けており、これらのニーズはMDIベースのポリウレタンを強く支持しています。この持続的な変化はアニリンの消費を加速させ、より高生産能力で効率的なMDI生産システムへの投資を促進します。業界展望や製造政策の枠組みから得られる証拠は、建設およびモビリティ分野におけるポリウレタン中心のバリューチェーンの継続的な拡大をさらに裏付けています。

- 2025年には、複数の世界的な化学メーカーが、建築業界を牽引する硬質断熱フォームの需要増加に対応するため、MDIおよびポリウレタンシステムの生産能力増強を発表しました。これは、熱効率と持続可能性を重視した建築基準において、硬質断熱フォームの義務化がますます進んでいるためです。これらの増強は、上流のアニリン生産に対する強い長期的な需要の高まりを示しています。

- BASF、ハンツマン、万華、コベストロといった業界リーダーは、プロセス効率の向上、アニリン-MDI統合設備の拡張、次世代自動車内装材、EVバッテリー断熱材、快適性向上フォーム、耐久家電部品向けの特殊ポリウレタン配合の開発に取り組んでいます。これらの生産能力増強と製品イノベーションは、高性能ポリウレタン用途がアニリン消費量の伸びに直接的に寄与していることを浮き彫りにしています。

- 同時に、グリーンビルディング認証、断熱基準、軽量化政策などを含む世界的な持続可能性とエネルギー効率に関する取り組みは、ポリウレタンの採用に有利な条件を作り出しており、MDIとその前駆体であるアニリンの需要が高まっています。エネルギー効率の高い建設や低排出ガス車を促進する規制は、MDIベースの材料ソリューションの需要を大幅に高めています。

- これらの展開は、機能性能要件、規制の持続可能性に対する圧力、そしてポリウレタン技術における急速なイノベーションの融合が、アニリンセクターにおける継続的な成長、多様化、そして上流投資をどのように促進しているかを示しています。MDI需要とポリウレタン市場の拡大の構造的な整合性により、アニリンは世界の工業製造業において戦略的に重要な化学物質であり続けています。

抑制/挑戦

「ベンゼン価格の変動と循環的芳香族マージンへのエクスポージャー」

- ベンゼン価格の変動は、世界の北米アニリン市場にとって大きな制約要因となっています。ベンゼンは主要原料であり、原油、製油所の操業、芳香族の需給サイクルの変動がアニリンの生産コストと利益率に直接影響を与えるためです。生産者と下流のMDIメーカーは、ベンゼン価格が予測不能に変動すると、継続的な利益率圧迫に直面し、操業調整、計画サイクルの短縮、そしてより保守的な生産戦略を余儀なくされます。こうした状況は、アニリンサプライヤーが安定した価格を維持したり、長期供給契約を締結したりする能力をしばしば制限し、バリューチェーン全体にわたる投資信頼を阻害します。

- 例えば、2024年から2025年にかけて、世界のベンゼン市場は、製油所の停止、改質油の経済状況の変化、そしてスチレンとシクロヘキサンの稼働率の変動といった要因により、急激な変動を経験しました。その結果、芳香族の需給バランスが逼迫し、アニリンメーカーのコストは著しく不安定になりました。これらの混乱は、アニリン業界が外部の原料ショックや芳香族の収益性サイクルにどれほど敏感であるかを浮き彫りにしました。

- BASF、コベストロ、万華などの業界リーダーは、ベンゼン価格が高騰する局面では、慎重な在庫管理、ヘッジ戦略、選択的なランレート最適化が必要であると報告しており、上流芳香族市場の変動により、不利なサイクル中に生産者が業務行動を変更し、新規投資を遅らせることを実証しています。

- 同時に、世界的な化学セクターの分析では、ベンゼン-MDIバリューチェーンが、マクロ経済の減速、建設活動の低迷、自動車生産の低迷などによって引き起こされる周期的な景気後退の影響をますます受けていることが強調されています。これらの景気後退は、芳香族化合物のマージンを圧迫し、生産者のコスト上昇への転嫁能力を低下させます。こうした周期的な景気後退は、ベンゼン由来のアニリン生産に関連する財務リスクとオペレーションリスクを増幅させます。

- これらの状況を総合すると、原料の変動性、芳香族の循環的なマージン、およびマクロ経済の敏感性の収束が、アニリン部門に持続的な構造的な課題をもたらし、マージンの安定性を制限し、世界のアニリン-MDI市場全体にわたる投資決定、生産能力の稼働率、および長期計画に影響を与えることがわかります。

北米アニリン市場の展望

北米の麦芽エキスおよびクワス麦汁濃縮物市場は、生産プロセス、グレードと純度、製造プロセス、アプリケーション、エンドユーザー、流通チャネルに基づいて6つのセグメントに分割されています。

- 製造工程別

生産プロセスに基づいて、北米のアニリン市場は、ニトロベンゼン水素化、ニトロ化・水素化統合(ベンゼンからアニリン)、バイオベースルート(パイロット/新興)、その他の新興経路に分類されます。2026年には、ニトロベンゼン水素化セグメントが68.60%の市場シェアで市場を支配すると予想されています。ライ麦は、主にこのルートがアニリンの最も確立された、費用対効果が高く、産業的に拡張可能な生産技術であるため、2026年から2033年の予測期間に5.5%のCAGRで成長しています。このプロセスは、成熟した反応器設計、十分に最適化された触媒、およびニトロベンゼンの広範な世界的な入手可能性の恩恵を受けており、メーカーは高い収率、一貫した製品品質、および信頼性の高い大量生産を実現できます。さらに、主要なMDI生産者とニトロベンゼンアニリンバリューチェーンの強力な統合により、コスト競争力がさらに強化され、供給途絶のリスクが低減し、業務効率が向上します。

- グレードと純度別

北米アニリン市場は、グレードと純度に基づいて、標準工業グレード(≥99.5%)、高純度グレード(≥99.9%)、および塩と製剤に分類されます。2026年には、標準工業グレード(≥99.5%)セグメントが市場シェア69.02%で市場を席巻すると予想され、2026年から2033年の予測期間において5.5%のCAGRで成長します。これは主に、この純度レベルが主要な下流用途、特に建設、自動車、家電製造に使用されるポリウレタンフォーム用のMDI生産のバルク要件を満たすためです。このグレードは、費用対効果と性能の最適なバランスを提供し、大規模生産者が大量の工業プロセスで一貫した化学仕様を維持しながら効率的に操業することを可能にします。

- アプリケーション別

アプリケーションに基づいて、北米のアニリン市場は、メチレンジフェニルジイソシアネート(MDI)生産、ゴム加工化学品、染料および顔料、農薬、医薬品、その他に分類されています。 2026年には、メチレンジフェニルジイソシアネート(MDI)生産セグメントが54.49%のシェアで市場を支配すると予想され、2026年から2033年の予測期間に5.7%のCAGRで成長します。これは主に、MDIが世界的にアニリンの最大かつ最も重要な下流アプリケーションであるためです。 MDIは、建築断熱材、自動車部品、家具、寝具、冷凍システム、およびさまざまな工業材料で広く使用されているポリウレタンフォームの主要な構成要素として機能します。 インフラプロジェクト、エネルギー効率の高い建築基準、軽量自動車製造、および耐久性のある家電製品の製造の継続的な拡大により、MDIに対する強力で持続的な需要が強化されています。

- エンドユーザー別

北米アニリン市場は、エンドユーザー別に、自動車、家具・家電、繊維・皮革、電気・電子機器、建設、その他に分類されます。2026年には、自動車分野が市場シェア37.52%で市場を席巻すると予想されており、2026年から2033年の予測期間において5.9%のCAGRで成長しています。これは、アルコール飲料とノンアルコール飲料の両方で麦芽エキスとクワス麦汁濃縮物が広く使用されているためです。風味、甘味、色、発酵効率を高めるこれらの成分に加え、クラフト飲料、機能性飲料、自然派飲料に対する消費者の需要の高まりが、この分野の成長を強力に牽引しています。

- 流通チャネル別

流通チャネルに基づき、市場は直接販売と小売販売に区分されます。2026年には、直接販売セグメントが市場シェア71.64%で市場を支配し、2026年から2033年の予測期間において5.6%のCAGRで成長すると予想されます。これは主に、MDIメーカー、ポリウレタンメーカー、化学中間体メーカーなどの大規模産業消費者が、安定した供給、大量供給、競争力のある価格設定を確保するために、サプライヤーからの直接調達を好むためです。直接販売は、合理化された物流、長期供給契約、そして統合された品質保証を可能にし、これらは高度に専門化された下流工程における中断のない生産を維持するために不可欠です。

北米アニリン市場の地域分析

- 北米は、確固たる産業需要に加え、建築断熱材、自動車部品、特殊化学品といった新興用途に支えられ、2026年には14.03%の地域シェアを獲得する見込みです。また、この地域は5.3%という最も高いCAGRを示しており、他の地域と比較して急速な成長を示しています。この成長は、インフラ開発の進展、省エネ建材の導入、そしてMDI由来ポリウレタン製品を利用する自動車・家電製品製造への投資増加によって牽引されています。

- この地域は、主要な国内および地域化学メーカーの存在、支援的な貿易政策、そして有利な規制・価格設定といった恩恵を受けており、これらはすべて市場への浸透を促進し、産業消費者への安定供給を確保しています。さらに、建設・自動車分野における持続可能かつ高性能な材料の普及促進に向けた取り組みは、北米におけるアニリンの長期的な成長見通しを強化しています。

米国北米アニリン市場インサイト

米国北米のアニリン市場は、特に建設、自動車、家電業界におけるMDI需要の高まりを背景に、同国のポリウレタンバリューチェーンの急速な拡大に支えられ、力強い成長が見込まれています。サウジアラビアのポリウレタン市場は、ビジョン2030に基づくインフラ整備と産業多様化によりMDIセグメントが拡大し、大幅な成長が見込まれています。

北米のアニリン市場シェア

アニリン業界は主に、次のような定評ある企業によって牽引されています。

- BASF(ドイツ)

- コベストロAG(ドイツ)

- 万華(米国)

- US Risun Group Limited(米国)

- ボンダルティ(ポルトガル)

- 住友化学株式会社(日本)

- グジャラート・ナルマダ・バレー肥料・化学品有限会社(インド)

- メルク社(米国)

- ランクセス(ドイツ)

- Panoli Intermediates India Pvt. Ltd.(インド)

- ハンツマン・インターナショナルLLC(米国)

- 東京化成工業株式会社(日本)

- JSKケミカルズ(インド)

- 河南シノウィン化学工業株式会社(米国)

北米アニリン市場の最新動向

- コベストロは2024年、ドイツのレーバークーゼンに植物由来のバイオマスからバイオアニリンを生産するパイロットプラントを稼働させました。この取り組みは、発酵と触媒変換を組み合わせることで、再生可能資源から完全にアニリンを生産する技術的実現可能性を実証し、持続可能な化学品製造における重要なマイルストーンとなりました。バイオアニリンは主に、断熱材、家具、自動車用途のポリウレタンフォームの主要成分であるMDI(メチレンジフェニルジイソシアネート)の製造に使用されます。この技術のスケールアップにより、コベストロは石油由来の原料への依存を低減し、環境に優しい化学プロセスへの世界的な取り組みを推進しています。

- 2024年4月、フランスのバイオテクノロジー企業Piliは、微生物発酵を用いたバイオベースのアニリン誘導体、具体的にはアントラニル酸の工業化に成功しました。同社は数トンを商業規模で生産し、染料、顔料、その他のファインケミカルへの利用を可能にしました。Piliの成果は、バイオテクノロジーが環境への影響を低減しながら、従来の石油化学ルートに代わる拡張性の高い再生可能な代替手段を提供できることを浮き彫りにしています。また、芳香族化合物に大きく依存する産業において、バイオベースの中間体に対する市場受容が拡大していることも示しています。

- BASFは2025年、米国上海におけるMDI生産能力の拡張計画を発表しました。また、「Winning Ways」戦略の一環として、ニトロベンゼン/アニリンユニットの年間稼働時間を約7,500時間から約8,000時間に延長する計画も発表しました。アニリンはMDIの重要な前駆体であるため、この拡張により上流のアニリン需要が必然的に増加し、生産能力のさらなる増強につながります。この動きは、北米におけるBASFの統合バリューチェーンをさらに強化し、中間体と下流のポリウレタン製品の両方における長期的な供給安定性を高めます。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

目次

1 はじめに

1.1 研究の目的

1.2 市場の定義

1.3 概要

1.4 制限事項

1.5 対象市場

2 市場セグメンテーション

2.1 対象市場

2.2 地理的範囲

研究期間は2.3年と想定

2.4 通貨と価格

2.5 DBMR TRIPODデータ検証モデル

2.6 多変量モデリング

2.7 タイムラインカーブ

2.8 主要オピニオンリーダーとの一次インタビュー

2.9 DBMR市場ポジショングリッド

2.1 DBMRベンダーシェア分析

2.11 市場アプリケーションカバレッジグリッド

2.12 二次資料

2.13 仮定

3 エグゼクティブサマリー

4つのプレミアムインサイト

4.1 ポーターの5つの力

4.2 価格分析

4.3 ベンダー選定基準

4.3.1 材料調達と品質

4.3.2 製造能力

4.3.3 コスト競争力

4.3.4 柔軟性とコラボレーション

4.3.5 サプライチェーンの信頼性

4.3.6 持続可能性の実践

4.4 ブランド展望

4.4.1 企業とブランドの概要

4.5 気候変動シナリオ – 北米アニリン市場

4.5.1 はじめに

4.5.2 環境問題

4.5.3 業界の対応

4.5.4 政府の役割

4.5.5 アナリストの推奨事項

4.5.6 結論

4.6 消費者の購買行動

4.6.1 グループ1プレミアム化学品製造業者

4.6.2 グループ2 価格に敏感な中規模処方者

4.6.3 グループ3 物流に重点を置く産業ユーザー

4.6.4 グループ4 コスト重視の小規模加工業者/トレーダー

4.6.5 グループ5 特殊用途メーカー

4.6.6 グループ6新興市場の大口購入者

4.7 コスト分析の内訳 - 北米アニリン市場

4.7.1 原材料費

4.7.2 ユーティリティとエネルギー消費

4.7.3 労働力、労働力能力、人員コスト

4.7.4 プロセス技術、設備、保守コスト

4.7.5 環境コンプライアンスと安全管理コスト

4.7.6 梱包および製品取り扱いコスト

4.7.7 物流、輸送、保管コスト

4.7.8 諸経費、管理費、サポート費

4.7.9 結論

4.8 業界エコシステム分析 - 北米アニリン市場

4.8.1 はじめに

4.8.2 著名な企業

4.8.3 中小企業

4.8.4 エンドユーザー

4.8.5 結論

4.9 イノベーショントラッカーと戦略分析

4.9.1 主要取引および戦略的提携分析 - 北米アニリン市場

4.9.1.1 合弁事業

4.9.1.2 合併と買収

4.9.1.3 ライセンスとパートナーシップ

4.9.1.4 技術協力

4.9.1.5 戦略的投資撤退

4.9.2 開発中の製品数

4.9.3 開発段階

4.9.4 タイムラインとマイルストーン

4.9.5 イノベーション戦略と方法論

4.9.6 リスク評価と軽減

4.9.7 将来の見通し

4.1 特許分析

4.10.1 特許の質と強さ

4.10.2 EGION特許ランドスケープ

4.10.3 IP戦略と管理

4.10.4 特許ファミリー

4.10.5 ライセンスとコラボレーション

4.11 利益率シナリオ - 北米アニリン市場

4.11.1 原料価格の変動性とマージン感応度

4.11.2 業務効率とコストポジショニングマージン

4.11.3 環境コンプライアンス、安全投資、マージン圧力

4.11.4 下流需要サイクルとマージン実現

4.11.5 地域競争力と利益率の乖離

4.11.6 競争の激しさと利益率低下リスク

4.11.7 結論

4.12 原材料の範囲

4.12.1 ニトロベンゼン

4.12.2 ベンゼン

4.12.3 水素

4.12.4 触媒

4.13 サプライチェーン分析

4.13.1 はじめに

4.13.2 原材料の調達と調達

4.13.2.1 原料の調達

4.13.2.2 サプライヤーの資格認定と品質保証

4.13.2.3 リスク軽減と持続可能性

4.13.3 加工と製造(化学合成)

4.13.3.1 ベンゼンのニトロ化

4.13.3.2 アニリンへの水素化

4.13.3.3 精製と仕上げ

4.13.3.4 副産物および廃棄物の管理

4.13.3.5 労働安全とプロセス安全

4.13.4 物流、梱包、配送

4.13.4.1 輸送用梱包

4.13.4.2 保管と倉庫

4.13.4.3 輸送と規制遵守

4.13.4.4 輸送中のリスク管理

4.13.5 商業チャネルと最終用途流通

4.13.5.1 主要な最終用途市場

4.13.5.2 販売および契約モデル

4.13.5.3 付加価値サービス

4.13.5.4 需要パターンに合わせた物流の調整

4.13.6 品質管理、トレーサビリティ、規制遵守

4.13.6.1 品質保証と管理

4.13.6.2 規制ガバナンス

4.13.6.3 文書化システムと情報フロー

4.13.7 サプライチェーン全体のリスク管理

4.13.7.1 供給リスク

4.13.7.2 プロセス安全リスク

4.13.7.3 物流リスク

4.13.7.4 規制およびコンプライアンスリスク

4.13.7.5 品質リスク

4.13.8 持続可能性と将来の動向

4.13.8.1 環境フットプリントの削減

4.13.8.2 循環型経済イニシアチブ

4.13.8.3 規制と政策の推進要因

4.13.8.4 技術革新

4.13.9 結論

4.14 技術の進歩

4.14.1 先進触媒水素化システム

4.14.2 よりクリーンで安全な硝化技術

4.14.3 バイオベースおよび再生可能原料アニリンの開発

4.14.4 アニリン生産におけるデジタル化、自動化、インダストリー4.0

4.14.5 排水処理、排出制御、環境技術

4.14.6 エネルギー効率と熱回収の革新

4.14.7 廃棄物の最小化、副産物の利用、循環型経済アプローチ

4.14.8 アニリン誘導体の用途別イノベーション

4.14.9 結論

4.15 バリューチェーン分析

4.15.1 原材料調達と生産

4.15.2 加工と製造

4.15.3 流通と物流

4.15.4 セールス&マーケティング

4.15.5 購入者/エンドユーザー

4.15.6 結論

5 関税と市場への影響

5.1 市場における現在の関税率

5.2 展望:現地生産と輸入依存

5.3 ベンダー選択基準のダイナミクス

5.4 サプライチェーンへの影響

5.4.1 原材料調達

5.4.2 製造と生産

5.4.3 物流と配送

5.4.4 価格設定と市場ポジション

5.5 価格への影響

5.5.1 着地コストへの直接的な影響

5.5.2 国内生産者の価格決定力への影響

5.6 結論

6 規制対象範囲 — 北米アニリン市場

6.1 はじめに:

6.2 製品コード

6.2.1 化学物質識別子

6.2.2 統一システムと関税コード

6.2.3 索引と目録

6.3 認定規格

6.3.1 国際規格と品質システム

6.3.2 貿易のための包装と認証

6.3.3 分析および環境試験基準

6.4 安全基準

6.4.1 材料の取り扱いと保管

6.4.2 輸送と注意事項

6.4.3 危険源の特定

6.5 結論

7 市場概要

7.1 ドライバー

7.1.1 建設、自動車、家電製品におけるMDIベースポリウレタンの需要増加

7.1.2 ゴム加工とタイヤ製造の成長

7.1.3 染料、顔料、特殊化学品の需要の高さ

7.1.4 医薬品および農薬の需要増加

7.2 拘束

7.2.1 ベンゼン価格の変動性と循環芳香族マージンへのエクスポージャー

7.2.2 有毒物質および危険物質に関する厳格な環境、健康、安全規制

7.3 機会

7.3.1 バイオベースのアニリン開発

7.3.2 エネルギー効率と排出量削減のための触媒とプロセスの強化

7.3.3 アジア太平洋地域における能力拡大と統合型上流ベンゼンの利点

7.4 課題

7.4.1 REACH/TSCAおよび職業暴露限界の地域間における遵守

7.4.2 危険物のバルク輸送における物流と取り扱いの制約

8 北米のアニリン市場(製造プロセス別)

8.1 北米アニリン市場(生産プロセス別)、2018年~2033年(千米ドル)

8.2 北米におけるアニリン中のニトロベンゼン水素化市場(反応器構成別)、2018年~2033年(千米ドル)

8.3 ニトロベンゼンの水素化

8.4 ニトロ化-水素化の統合反応(ベンゼンからアニリンへ)

8.5 バイオベースルート(パイロット/新興)

8.6 その他の新たな道筋

8.7 北米におけるアニリン中のニトロベンゼン水素化市場(反応器構成別)、2018年~2033年(千米ドル)

8.7.1 固定床トリクルフローリアクター

8.7.2 スラリー相反応器

8.7.3 その他

8.8 北米におけるアニリン中のニトロベンゼン水素化市場(触媒タイプ別)、2018年~2033年(千米ドル)

8.8.1 レイニー・ニッケル

8.8.2 パラジウム炭素(PD/C)

8.8.3 銅クロム酸塩

8.8.4 プラチナカーボン(PT/C)

8.8.5 その他

8.9 北米のアニリンにおけるニトロベンゼン水素化市場(地域別)、2018年~2033年(千米ドル)

8.9.1 アジア太平洋

8.9.2 ヨーロッパ

8.9.3 北米

8.9.4 南アメリカ

8.9.5 中東およびアフリカ

8.1 北米におけるアニリン市場におけるニトロ化・水素化(ベンゼンからアニリン)統合型、ニトロ化技術別、2018年~2033年(千米ドル)

8.10.1 混合酸経路(HNO₃/H₂SO₄)

8.10.2 有機ニトロ化経路

8.10.3 その他

8.11 北米におけるアニリン市場における統合ニトロ化・水素化(ベンゼンからアニリンへ)(水素化モード別)、2018年~2033年(千米ドル)

8.11.1 連続

8.11.2 バッチ

8.12 北米におけるアニリン市場(地域別、2018年~2033年、単位:千米ドル)

8.12.1 アジア太平洋

8.12.2 ヨーロッパ

8.12.3 北米

8.12.4 南アメリカ

8.12.5 中東およびアフリカ

8.13 北米のアニリン市場におけるバイオベースルート(パイロット/新興)の原料別、2018年~2033年(単位:千米ドル)

8.13.1 バイオベースのニトロベンゼン前駆体

8.13.2 発酵由来中間体

8.13.3 その他

8.14 北米のアニリン市場におけるバイオベースルート(パイロット/新興)地域別、2018年~2033年(千米ドル)

8.14.1 アジア太平洋

8.14.2 ヨーロッパ

8.14.3 北米

8.14.4 南アメリカ

8.14.5 中東およびアフリカ

8.15 北米アニリン市場におけるその他の新興市場、タイプ別、2018年~2033年(千米ドル)

8.15.1 フェノール/クロロベンゼンの触媒アミノ化

8.15.2 電気触媒/低炭素プロセス

8.15.3 新規触媒系によるベンゼンの直接アミノ化

8.15.4 プラズマ支援硝化および水素化

8.15.5 CO₂由来芳香族中間体(炭素利用)

8.15.6 その他

8.16 北米のアニリン市場におけるその他の新興市場、地域別、2018年~2033年(千米ドル)

8.16.1 アジア太平洋

8.16.2 ヨーロッパ

8.16.3 北米

8.16.4 南アメリカ

8.16.5 中東およびアフリカ

9 北米のアニリン市場(グレードと純度別)

9.1 北米アニリン市場(生産プロセス別)、2018年~2033年(千米ドル)

9.2 北米アニリン市場(グレード別・純度別、2018年~2033年)(単位:千米ドル)

9.3 標準工業グレード(≥99.5%)

9.4 高純度グレード(≥99.9%)

9.5 塩および製剤

9.6 北米標準工業用グレード(≥99.5%)アニリン市場、包装別、2018年~2033年(千米ドル)

9.6.1 ISOタンク

9.6.2 ドラム

9.6.3 IBC

9.6.4 その他

9.7 北米標準工業グレード(99.5%以上)アニリン市場、地域別、2018年~2033年(千米ドル)

9.7.1 アジア太平洋

9.7.2 ヨーロッパ

9.7.3 北米

9.7.4 南アメリカ

9.7.5 中東およびアフリカ

9.8 北米の高純度グレード(99.9%以上)アニリン市場、用途別、2018年~2033年(千米ドル)

9.8.1 医薬中間体

9.8.2 特殊染料および顔料

9.8.3 その他

9.9 北米の高純度グレード(99.9%以上)アニリン市場、地域別、2018年~2033年(千米ドル)

9.9.1 アジア太平洋

9.9.2 ヨーロッパ

9.9.3 北米

9.9.4 南アメリカ

9.9.5 中東およびアフリカ

9.1 北米のアニリン塩および配合市場(タイプ別)、2018年~2033年(千米ドル)

9.10.1 アニリン塩酸塩

9.10.2 ゴム化学薬品のブレンドグレード

9.10.3 アニリン硫酸塩

9.10.4 安定化アニリン溶液

9.10.5 カスタム塩配合

9.10.6 アニリン酢酸塩

9.10.7 その他

9.11 北米のアニリン塩および配合市場、地域別、2018年~2033年(千米ドル)

9.11.1 アジア太平洋

9.11.2 ヨーロッパ

9.11.3 北米

9.11.4 南アメリカ

9.11.5 中東・アフリカ

10 北米のアニリン市場(用途別)

10.1 北米アニリン市場(生産プロセス別)、2018年~2033年(千米ドル)

10.2 北米アニリン市場(用途別)、2018年~2032年(千米ドル)

10.3 メチレンジフェニルジイソシアネート(MDI)の製造

10.4 ゴム加工用化学薬品

10.5 染料と顔料

10.6 農薬

10.7 医薬品

10.8 その他

10.9 北米のアニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(タイプ別)、2018年~2033年(千米ドル)

10.9.1 硬質フォーム

10.9.2 柔軟なフォーム

10.9.3 その他

10.1 北米のアニリン硬質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

10.10.1 建築断熱パネル

10.10.2 冷凍断熱

10.10.3 その他

10.11 北米のアニリン系軟質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

10.11.1 家具と寝具

10.11.2 自動車用シート

10.11.3 その他

10.12 北米のアニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(地域別)、2018年~2033年(千米ドル)

10.12.1 アジア太平洋

10.12.2 ヨーロッパ

10.12.3 北米

10.12.4 南アメリカ

10.12.5 中東およびアフリカ

10.13 北米のアニリンゴム加工用化学薬品市場(タイプ別)、2018年~2033年(千米ドル)

10.13.1 抗酸化物質(PPDS)

10.13.2 促進剤およびその他の中間体

10.13.3 その他

10.14 北米のゴム加工用化学薬品市場(地域別、2018年~2033年)(単位:千米ドル)

10.14.1 アジア太平洋

10.14.2 ヨーロッパ

10.14.3 北米

10.14.4 南アメリカ

10.14.5 中東およびアフリカ

10.15 北米のアニリン染料・顔料市場(種類別)、2018年~2033年(千米ドル)

10.15.1 アゾ染料中間体

10.15.2 硫黄染料中間体

10.15.3 その他

10.16 北米のアニリン染料・顔料市場(地域別、2018年~2033年)(単位:千米ドル)

10.16.1 アジア太平洋

10.16.2 ヨーロッパ

10.16.3 北米

10.16.4 南アメリカ

10.16.5 中東・アフリカ

10.17 北米のアニリン系農薬市場(種類別)、2018年~2033年(千米ドル)

10.17.1 除草剤中間体

10.17.2 その他の農薬中間体

10.18 北米のアニリン系農薬市場(地域別)、2018年~2033年(千米ドル)

10.18.1 アジア太平洋

10.18.2 ヨーロッパ

10.18.3 北米

10.18.4 南アメリカ

10.18.5 中東・アフリカ

10.19 北米のアニリン医薬品市場(種類別)、2018年~2033年(千米ドル)

10.19.1 API中間体

10.19.2 加工助剤

10.2 北米のアニリン医薬品市場(地域別)、2018年~2033年(千米ドル)

10.20.1 アジア太平洋

10.20.2 ヨーロッパ

10.20.3 北米

10.20.4 南アメリカ

10.20.5 中東・アフリカ

10.21 北米のアニリン市場におけるその他地域別、2018年~2033年(千米ドル)

10.21.1 アジア太平洋

10.21.2 ヨーロッパ

10.21.3 北米

10.21.4 南アメリカ

10.21.5 中東・アフリカ

11 北米アニリン市場(エンドユーザー別)

11.1 北米アニリン市場(生産プロセス別)、2018年~2033年(千米ドル)

11.2 北米アニリン市場(エンドユーザー別、2018年~2033年)(単位:千米ドル)

11.3 自動車

11.4 家具・家電

11.5 繊維・皮革

11.6 電気・電子工学

11.7 建設

11.8 その他

11.9 北米自動車用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

11.9.1 OEMアプリケーション

11.9.2 アフターマーケットアプリケーション

11.1 北米自動車用アニリン市場(地域別)、2018年~2033年(千米ドル)

11.10.1 アジア太平洋

11.10.2 ヨーロッパ

11.10.3 北米

11.10.4 南アメリカ

11.10.5 中東・アフリカ

11.11 北米のアニリン市場における家具・家電製品(タイプ別)、2018年~2033年(千米ドル)

11.11.1 寝具と室内装飾品

11.11.2 冷凍・空調

11.11.3 その他

11.12 北米のアニリン家具・家電市場(地域別)、2018年~2033年(千米ドル)

11.12.1 アジア太平洋

11.12.2 ヨーロッパ

11.12.3 北米

11.12.4 南アメリカ

11.12.5 中東およびアフリカ

11.13 北米のアニリン繊維・皮革市場(タイプ別)、2018年~2033年(千米ドル)

11.13.1 染色

11.13.2 仕上げ

11.13.3 その他

11.14 北米のアニリン繊維・皮革市場(地域別)、2018年~2033年(千米ドル)

11.14.1 アジア太平洋

11.14.2 ヨーロッパ

11.14.3 北米

11.14.4 南アメリカ

11.14.5 中東およびアフリカ

11.15 北米のアニリン市場における電気・電子機器(タイプ別)、2018年~2033年(千米ドル)

11.15.1 断熱フォーム

11.15.2 カプセル化材料

11.15.3 その他

11.16 北米のアニリン市場における電気・電子機器市場(地域別)、2018年~2033年(千米ドル)

11.16.1 アジア太平洋

11.16.2 ヨーロッパ

11.16.3 北米

11.16.4 南アメリカ

11.16.5 中東・アフリカ

11.17 北米建設用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

11.17.1 住宅

11.17.2 商業および工業

11.17.3 その他

11.18 北米の建設用アニリン市場(地域別)、2018年~2033年(千米ドル)

11.18.1 アジア太平洋

11.18.2 ヨーロッパ

11.18.3 北米

11.18.4 南アメリカ

11.18.5 中東・アフリカ

11.19 北米のアニリン市場におけるその他地域別、2018年~2033年(千米ドル)

11.19.1 アジア太平洋

11.19.2 ヨーロッパ

11.19.3 北米

11.19.4 南アメリカ

11.19.5 中東・アフリカ

12 北米アニリン市場(流通チャネル別)

12.1 北米アニリン市場(生産プロセス別)、2018年~2033年(千米ドル)

12.2 北米アニリン市場(流通チャネル別)、2018年~2033年(千米ドル)

12.3 直接

12.4 間接

12.5 北米のアニリン市場(地域別、2018年~2033年)(単位:千米ドル)

12.5.1 アジア太平洋

12.5.2 ヨーロッパ

12.5.3 北米

12.5.4 南アメリカ

12.5.5 中東およびアフリカ

12.6 北米における間接アニリン市場(タイプ別)、2018年~2033年(千米ドル)

12.6.1 オンライン

12.6.2 オフライン

12.7 北米のアニリン市場における間接的成長、地域別、2018年~2033年(千米ドル)

12.7.1 アジア太平洋

12.7.2 ヨーロッパ

12.7.3 北米

12.7.4 南アメリカ

12.7.5 中東およびアフリカ

13 北米のアニリン市場(地域別)

13.1 北米

13.1.1 米国

13.1.2 カナダ

13.1.3 メキシコ

14 北米アニリン市場:企業概要

14.1 メーカー企業シェア分析:世界

15 SWOT分析

16 販売代理店 会社概要

16.1 アゼリス

16.1.1 会社概要

16.1.2 収益分析

16.1.3 製品ポートフォリオ

16.1.4 最近の開発

16.2 ケスラーケミカル株式会社

16.2.1 会社概要

16.2.2 製品ポートフォリオ

16.2.3 最近の開発

16.3 シルパケムスペックインターナショナル株式会社

16.3.1 会社のスナップショット

16.3.2 製品ポートフォリオ

16.3.3 最近の開発

16.4 貿易シンジケート

16.4.1 会社のスナップショット

16.4.2 製品ポートフォリオ

16.4.3 最近の開発

16.5 ユニバーソリューションズLLC

16.5.1 会社のスナップショット

16.5.2 製品ポートフォリオ

16.5.3 最近の開発

17メーカーの会社概要

17.1 BASF SE

17.1.1 会社概要

17.1.2 収益分析

17.1.3 企業株式分析

17.1.4 製品ポートフォリオ

17.1.5 最近の開発

17.2 コベストロAG

17.2.1 会社概要

17.2.2 収益分析

17.2.3 企業株式分析

17.2.4 製品ポートフォリオ

17.2.5 最近の開発

17.3 中国リスングループリミテッド

17.3.1 会社概要

17.3.2 収益分析

17.3.3 企業株式分析

17.3.4 製品ポートフォリオ

17.3.5 最近の開発

17.4 万華化学グループ株式会社

17.4.1 会社のスナップショット

17.4.2 収益分析

17.4.3 企業株式分析

17.4.4 製品ポートフォリオ

17.4.5 最近の開発

17.5 ボンダルティ

17.5.1 会社概要

17.5.2 企業株式分析

17.5.3 製品ポートフォリオ

17.5.4 最近の開発

17.6 グジャラート・ナルマダ・バレー肥料・化学品有限会社

17.6.1 会社概要

17.6.2 収益分析

17.6.3 製品ポートフォリオ

17.6.4 最近の開発

17.7 河南シノウィン化学工業株式会社

17.7.1 会社のスナップショット

17.7.2 製品ポートフォリオ

17.7.3 最近の開発

17.8 ハンツマンコーポレーション

17.8.1 会社のスナップショット

17.8.2 収益分析

17.8.3 製品ポートフォリオ

17.9 JSKケミカルズ アーメダバード

17.9.1 会社概要

17.9.2 製品ポートフォリオ

17.9.3 最近の開発

17.1 ランクセス

17.10.1 会社概要

17.10.2 収益分析

17.10.3 製品ポートフォリオ

17.10.4 最近の開発

17.11 メルク(シグマアルドリッチ)

17.11.1 会社概要

17.11.2 製品ポートフォリオ

17.11.3 最近の開発

17.12 PANOLI INTERMEDIATES INDIA PVT.

17.12.1 会社概要

17.12.2 製品ポートフォリオ

17.12.3 最近の開発

17.13 住友化学株式会社

17.13.1 会社概要

17.13.2 収益分析

17.13.3 製品ポートフォリオ

17.13.4 最近の開発

17.14 東京ケミカルインダストリー(インド)株式会社

17.14.1 会社概要

17.14.2 製品ポートフォリオ

17.14.3 最近の開発

18 アンケート

関連レポート19件

表のリスト

表1 ブランド比較分析

表2 企業とブランドの概要

表3 気候変動への備えに関する主要業績評価指標(KPI)と指標

表4 インドの自動車生産動向:

表5 産業別生産者物価指数:合成染料・顔料製造業

表6 北米アニリン市場(生産プロセス別)、2018年~2033年(千米ドル)

表7 北米におけるアニリン製造におけるニトロベンゼン水素化市場(反応器構成別)、2018年~2033年(千米ドル)

表8 北米のアニリンにおけるニトロベンゼン水素化市場(触媒タイプ別)、2018年~2033年(千米ドル)

表9 北米のニトロベンゼン水素化アニリン市場(地域別)、2018年~2033年(千米ドル)

表10 北米におけるアニリン市場におけるニトロ化・水素化(ベンゼンからアニリンへの)統合型ニトロ化技術別、2018年~2033年(千米ドル)

表11 北米のアニリン市場における統合ニトロ化・水素化(ベンゼンからアニリンへ)(水素化モード別)、2018年~2033年(千米ドル)

表12 北米のアニリン市場における統合型ニトロ化・水素化(ベンゼンからアニリン)市場、地域別、2018年~2033年(千米ドル)

表13 北米のアニリン市場におけるバイオベースルート(パイロット/新興)(原料別)、2018年~2033年(千米ドル)

表14 北米のアニリン市場におけるバイオベースルート(パイロット/新興)地域別、2018年~2033年(千米ドル)

表15 北米アニリン市場におけるその他の新興市場(タイプ別)、2018年~2033年(千米ドル)

表16 北米におけるアニリン市場におけるその他の新興市場、地域別、2018年~2033年(千米ドル)

表17 北米アニリン市場(グレード・純度別)、2018年~2033年(単位:千米ドル)

表18 北米標準工業用グレード(99.5%以上)アニリン市場、包装別、2018年~2033年(千米ドル)

表19 北米標準工業グレード(99.5%以上)アニリン市場、地域別、2018年~2033年(千米ドル)

表20 北米の高純度グレード(99.9%以上)アニリン市場、用途別、2018年~2033年(千米ドル)

表21 北米の高純度グレード(99.9%以上)アニリン市場、地域別、2018年~2033年(千米ドル)

表22 北米のアニリン市場における塩および製剤、タイプ別、2018年~2033年(千米ドル)

表23 北米のアニリン市場における塩および製剤、地域別、2018年~2033年(千米ドル)

表24 北米アニリン市場(用途別)、2018年~2032年(千米ドル)

表25 北米のアニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(タイプ別)、2018年~2033年(千米ドル)

表26 北米のアニリン硬質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

表27 北米のアニリン系軟質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

表28 北米のアニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(地域別)、2018年~2033年(千米ドル)

表29 北米のアニリンゴム加工用化学薬品市場(種類別)、2018年~2033年(千米ドル)

表30 北米のゴム加工用化学薬品のアニリン市場、地域別、2018年~2033年(千米ドル)

表31 北米のアニリン染料・顔料市場(種類別)、2018年~2033年(千米ドル)

表32 北米のアニリン染料・顔料市場(地域別)、2018年~2033年(千米ドル)

表33 北米のアニリン市場における農薬(種類別)、2018年~2033年(千米ドル)

表34 北米のアニリン市場における農薬市場(地域別)、2018年~2033年(千米ドル)

表35 北米のアニリン市場における医薬品(種類別)、2018年~2033年(千米ドル)

表36 北米のアニリン医薬品市場(地域別)、2018年~2033年(千米ドル)

表37 北米のアニリン市場におけるその他企業、地域別、2018年~2033年(千米ドル)

表38 北米アニリン市場(エンドユーザー別)、2018年~2033年(千米ドル)

表39 北米自動車用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表40 北米自動車用アニリン市場(地域別)、2018年~2033年(千米ドル)

表41 北米のアニリン市場における家具・家電製品(タイプ別)、2018年~2033年(千米ドル)

表42 北米のアニリン市場における家具・家電製品、地域別、2018年~2033年(千米ドル)

表43 北米のアニリン繊維・皮革市場(タイプ別)、2018年~2033年(千米ドル)

表44 北米の繊維・皮革のアニリン市場(地域別)、2018年~2033年(千米ドル)

表45 北米のアニリン市場における電気・電子機器(タイプ別)、2018年~2033年(千米ドル)

表46 北米のアニリン市場における電気・電子機器市場(地域別)、2018年~2033年(千米ドル)

表47 北米建設用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表48 北米の建設用アニリン市場(地域別)、2018年~2033年(千米ドル)

表49 北米のアニリン市場におけるその他企業、地域別、2018年~2033年(千米ドル)

表50 北米アニリン市場(流通チャネル別)、2018年~2033年(千米ドル)

表51 北米の直接アニリン市場(地域別)、2018年~2033年(千米ドル)

表52 北米の間接アニリン市場(地域別)、2018年~2033年(千米ドル)

表53 北米アニリン市場、2018年~2033年(千米ドル)

表54 北米アニリン市場(国別)、2018年~2033年(千米ドル)

表55 北米

表56 北米アニリン市場(生産プロセス別)、2018年~2033年(千米ドル)

表57 北米におけるアニリン中のニトロベンゼン水素化市場(反応器構成別)、2018年~2033年(千米ドル)

表58 北米のアニリンにおけるニトロベンゼン水素化市場(触媒タイプ別)、2018年~2033年(千米ドル)

表59 北米におけるアニリン市場におけるニトロ化・水素化(ベンゼンからアニリンへの)統合型ニトロ化技術別、2018年~2033年(千米ドル)

表60 北米におけるアニリン市場における統合型ニトロ化・水素化(ベンゼンからアニリンへ)(水素化モード別)、2018年~2033年(千米ドル)

表61 北米のアニリン市場におけるバイオベースルート(パイロット/新興)(原料別)、2018年~2033年(千米ドル)

表62 北米におけるアニリン市場におけるその他の新興市場、タイプ別、2018年~2033年(千米ドル)

表63 北米アニリン市場(グレード別・純度別)、2018年~2033年(単位:千米ドル)

表64 北米標準工業用グレード(99.5%以上)アニリン市場、包装別、2018年~2033年(千米ドル)

表65 北米の高純度グレード(99.9%以上)アニリン市場、用途別、2018年~2033年(千米ドル)

表66 北米のアニリン市場における塩および製剤、タイプ別、2018-2033年(千米ドル)

表67 北米アニリン市場(用途別)、2018年~2032年(千米ドル)

表68 北米のアニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(種類別)、2018年~2033年(千米ドル)

表69 北米のアニリン硬質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

表70 北米のアニリン系軟質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

表71 北米のゴム加工用化学薬品のアニリン市場(種類別)、2018年~2033年(千米ドル)

表72 北米のアニリン染料・顔料市場(種類別)、2018年~2033年(千米ドル)

表73 北米のアニリン市場における農薬(種類別)、2018年~2033年(千米ドル)

表74 北米のアニリン市場における医薬品(種類別)、2018年~2033年(千米ドル)

表75 北米アニリン市場(エンドユーザー別)、2018年~2033年(千米ドル)

表76 北米自動車用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表77 北米のアニリン市場における家具・家電製品(タイプ別)、2018年~2033年(千米ドル)

表78 北米のアニリン繊維・皮革市場(タイプ別)、2018年~2033年(千米ドル)

表79 北米のアニリン市場における電気・電子機器(タイプ別)、2018年~2033年(千米ドル)

表80 北米建設用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表81 北米アニリン市場(流通チャネル別)、2018年~2033年(千米ドル)

表82 北米における間接アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表83 米国アニリン市場、生産プロセス別、2018年~2033年(千米ドル)

表84 米国アニリンにおけるニトロベンゼン水素化市場、反応器構成別、2018年~2033年(千米ドル)

表85 米国アニリンにおけるニトロベンゼン水素化市場(触媒タイプ別)、2018年~2033年(千米ドル)

表86 米国アニリン市場におけるニトロ化・水素化(ベンゼンからアニリンへの)統合型ニトロ化技術別、2018年~2033年(千米ドル)

表87 米国アニリン市場における統合ニトロ化・水素化(ベンゼンからアニリンへ)(水素化モード別)、2018年~2033年(千米ドル)

表88 米国のアニリン市場におけるバイオベースルート(パイロット/新興)(原料別)、2018年~2033年(単位:千米ドル)

表89 米国アニリン市場におけるその他の新興市場、タイプ別、2018年~2033年(千米ドル)

表90 米国アニリン市場、グレード別・純度別、2018年~2033年(単位:千米ドル)

表91 アニリン市場における米国標準工業グレード(99.5%以上)の包装別市場規模、2018年~2033年(単位:千米ドル)

表92 米国アニリン市場における高純度グレード(99.9%以上)の用途別市場規模、2018年~2033年(単位:千米ドル)

表93 米国アニリン市場における塩および製剤(タイプ別)、2018年~2033年(千米ドル)

表94 米国アニリン市場、用途別、2018年~2032年(千米ドル)

表95 米国アニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(種類別)、2018年~2033年(千米ドル)

表96 米国アニリン市場における硬質フォーム(タイプ別)、2018年~2033年(単位:千米ドル)

表97 米国アニリン系軟質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

表98 米国ゴム加工用化学薬品のアニリン市場(種類別)、2018年~2033年(千米ドル)

表99 米国アニリン染料・顔料市場(種類別)、2018年~2033年(千米ドル)

表100 米国アニリン市場における農薬(種類別)、2018年~2033年(単位:千米ドル)

表101 米国のアニリン市場における医薬品(種類別)、2018年~2033年(千米ドル)

表102 米国アニリン市場(エンドユーザー別)、2018年~2033年(千米ドル)

表103 米国自動車用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表104 米国アニリン市場における家具・家電製品(タイプ別)、2018年~2033年(千米ドル)

表105 米国繊維・皮革市場(種類別、2018年~2033年)(単位:千米ドル)

表106 米国電気・電子機器市場(タイプ別、2018年~2033年)(単位:千米ドル)

表107 米国建設用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表108 米国アニリン市場、流通チャネル別、2018年~2033年(千米ドル)

表109 米国間接アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表110 カナダのアニリン市場、生産プロセス別、2018年~2033年(千米ドル)

表111 カナダのアニリンにおけるニトロベンゼン水素化市場、反応器構成別、2018-2033年(千米ドル)

表112 カナダのアニリンにおけるニトロベンゼン水素化市場、触媒タイプ別、2018-2033年(千米ドル)

表113 カナダのアニリン市場における統合ニトロ化・水素化(ベンゼンからアニリンへ)ニトロ化技術別、2018年~2033年(千米ドル)

表114 カナダのアニリン市場における統合ニトロ化・水素化(ベンゼンからアニリンへ)(水素化モード別)、2018年~2033年(千米ドル)

表115 カナダのアニリン市場におけるバイオベースルート(パイロット/新興)(原料別)、2018年~2033年(千米ドル)

表116 カナダのアニリン市場におけるその他の新興市場、タイプ別、2018-2033年(千米ドル)

表117 カナダのアニリン市場、グレード別・純度別、2018年~2033年(千米ドル)

表118 カナダ標準工業グレード(99.5%以上)アニリン市場、包装別、2018-2033年(千米ドル)

表119 カナダのアニリン市場における高純度グレード(99.9%以上)、用途別、2018年~2033年(千米ドル)

表120 カナダのアニリン市場における塩および製剤、タイプ別、2018-2033年(千米ドル)

表121 カナダのアニリン市場、用途別、2018年~2032年(千米ドル)

表122 カナダのアニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(種類別)、2018年~2033年(千米ドル)

表123 カナダのアニリン硬質フォーム市場(タイプ別)、2018年~2033年(千米ドル)

表124 カナダのアニリン系軟質フォーム市場、タイプ別、2018年~2033年(千米ドル)

表125 カナダのアニリン市場におけるゴム加工用化学薬品(種類別)、2018年~2033年(千米ドル)

表126 カナダのアニリン染料・顔料市場(種類別)、2018年~2033年(千米ドル)

表127 カナダのアニリン市場における農薬(種類別)、2018年~2033年(千米ドル)

表128 カナダのアニリン市場における医薬品(種類別)、2018年~2033年(千米ドル)

表129 カナダのアニリン市場(エンドユーザー別)、2018年~2033年(千米ドル)

表130 カナダの自動車用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表131 カナダのアニリン市場における家具・家電製品(タイプ別)、2018年~2033年(千米ドル)

表132 カナダのアニリン繊維・皮革市場(種類別)、2018年~2033年(千米ドル)

表133 カナダのアニリン市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表134 カナダ建設用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表135 カナダのアニリン市場、流通チャネル別、2018年~2033年(千米ドル)

表136 カナダの間接アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表137 メキシコのアニリン市場、生産プロセス別、2018-2033年(千米ドル)

表138 メキシコのアニリンにおけるニトロベンゼン水素化市場、反応器構成別、2018-2033年(千米ドル)

表139 メキシコのアニリンにおけるニトロベンゼン水素化市場、触媒タイプ別、2018-2033年(千米ドル)

表140 メキシコのアニリン市場における統合ニトロ化・水素化(ベンゼンからアニリンへ)ニトロ化技術別、2018年~2033年(千米ドル)

表141 メキシコのアニリン市場における統合ニトロ化・水素化(ベンゼンからアニリンへ)(水素化モード別)、2018年~2033年(千米ドル)

表142 メキシコのアニリン市場におけるバイオベースルート(パイロット/新興)(原料別)、2018年~2033年(千米ドル)

表143 メキシコのアニリン市場におけるその他の新興市場、タイプ別、2018-2033年(千米ドル)

表144 メキシコのアニリン市場、グレード別・純度別、2018年~2033年(千米ドル)

表145 メキシコ標準工業用グレード(99.5%以上)アニリン市場、包装別、2018-2033年(千米ドル)

表146 メキシコのアニリン市場における高純度グレード(≥99.9%)用途別、2018年~2033年(千米ドル)

表147 メキシコのアニリン市場における塩および製剤、タイプ別、2018-2033年(千米ドル)

表148 メキシコのアニリン市場、用途別、2018年~2032年(千米ドル)

表149 メキシコのアニリン市場におけるメチレンジフェニルジイソシアネート(MDI)生産量(種類別)、2018年~2033年(千米ドル)

表150 メキシコのアニリン市場における硬質フォーム、タイプ別、2018-2033年(千米ドル)

表151 メキシコのアニリン系軟質フォーム市場、タイプ別、2018年~2033年(千米ドル)

表152 メキシコのアニリン市場におけるゴム加工用化学薬品、種類別、2018-2033年(千米ドル)

表153 メキシコのアニリン染料・顔料市場(種類別)、2018年~2033年(千米ドル)

表154 メキシコのアニリン市場における農薬(種類別)、2018年~2033年(千米ドル)

表155 メキシコのアニリン市場における医薬品(種類別)、2018年~2033年(千米ドル)

表156 メキシコのアニリン市場、エンドユーザー別、2018-2033年(千米ドル)

表157 メキシコの自動車用アニリン市場(タイプ別)、2018年~2033年(千米ドル)

表158 メキシコのアニリン市場における家具・家電製品(タイプ別)、2018年~2033年(千米ドル)

表159 メキシコのアニリン市場における繊維・皮革、種類別、2018年~2033年(千米ドル)

表160 メキシコのアニリン市場における電気・電子機器、タイプ別、2018-2033年(千米ドル)

表161 メキシコ建設におけるアニリン市場、タイプ別、2018-2033年(千米ドル)

表162 メキシコのアニリン市場、流通チャネル別、2018年~2033年(千米ドル)

表163 メキシコのアニリン市場における間接的需要、タイプ別、2018-2033年(千米ドル)

図表一覧

図1 北米のアニリン市場

図2 北米アニリン市場:データ三角測量

図3 北米アニリン市場:DROC分析

図4 北米アニリン市場:北米と地域市場の比較分析

図5 北米アニリン市場:企業調査分析

図6 北米アニリン市場:多変量モデリング

図7 北米アニリン市場:インタビュー人口統計

図8 北米アニリン市場:DBMR市場ポジショングリッド

図9 北米アニリン市場:ベンダーシェア分析

図10 市場流通チャネルカバレッジグリッド

図11 エグゼクティブサマリー

図12 北米アニリン市場:セグメンテーション

図13 建設、自動車、家電製品におけるMDIベースのポリウレタンの需要増加は、2026年から2033年の予測期間における北米のアニリン市場を牽引すると予想される

図14 ニトロベンゼン水素化セグメントは、2026年と2033年に北米のアニリン市場で最大の市場シェアを占めると予想されています。

図15 北米アニリン市場、2025-2033年、平均販売価格(USD/KG)

図16 ベンダー選択基準

図17 IPCコードによる特許分析

図18 国別特許分析

図19 年別特許分析

図20 出願人別特許分析

図21 DROC分析

図22 北米アニリン市場:生産プロセス別、2025年

図23 北米アニリン市場:グレード・純度別、2025年

図24 北米アニリン市場:用途別、2025年

図25 北米アニリン市場:エンドユーザー別、2025年

図26 北米アニリン市場:流通チャネル別、2025年

図27 北米アニリン市場:スナップショット

図28 北米アニリン市場:企業シェア2025(%)

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。