北米心臓コンピューター断層撮影(CCT)市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

966.62 Million

USD

1,599.75 Million

2025

2033

USD

966.62 Million

USD

1,599.75 Million

2025

2033

| 2026 –2033 | |

| USD 966.62 Million | |

| USD 1,599.75 Million | |

| % | |

|

北米心臓コンピューター断層撮影(CCT)市場セグメンテーション:提供内容(システム、サービス、ソフトウェア)、製品タイプ(シングルソースCT、デュアルソース心臓CT、スペクトルCT)、用途(カルシウムスコアリング、冠動脈CT血管造影、デバイス埋め込み、肺静脈隔離術、左心耳閉塞)、エンドユーザー(病院、専門センター、診断・画像診断センターなど)、流通チャネル(直接入札およびサードパーティ販売業者) - 業界動向と2033年までの予測

北米心臓コンピューター断層撮影(CCT)市場規模

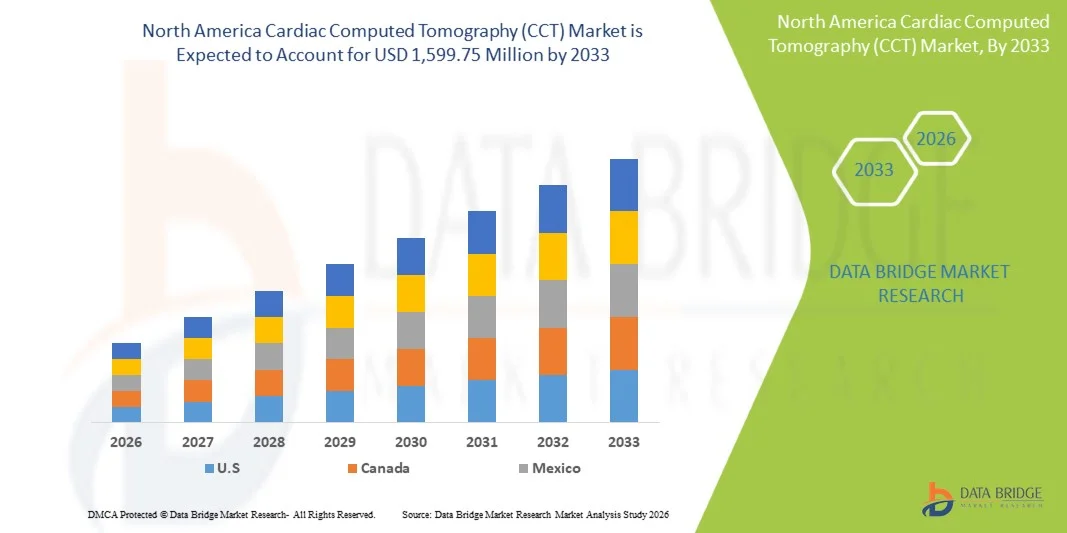

- 北米の心臓コンピューター断層撮影(CCT)市場規模は2025年に9億6,662万米ドルと評価され、予測期間中に6.50%のCAGRで成長し、2033年までに15億9,975万米ドル に達すると予想されています 。

- 市場の成長は、心血管疾患の罹患率の上昇、高度な画像技術の採用の増加、心臓診断におけるAIと機械学習の統合の増加によって主に促進され、画像精度とワークフローの効率が向上しています。

- さらに、医療インフラの拡大、有利な保険償還政策、そして非侵襲性心臓画像診断に対する臨床医と患者の意識の高まりが、CCTソリューションの需要を牽引しています。これらの要因が相まって心臓CTシステムの導入を促進し、市場の成長を大幅に押し上げています。

北米心臓CT(コンピュータ断層撮影)市場分析

- 心臓CTシステムは、冠動脈の非侵襲的な画像化と高度な視覚化を提供し、その高い精度、速度、AI支援画像プラットフォームとの統合により、病院と外来診療所の両方で現代の心血管診断とリスク評価にますます不可欠になっています。

- 心臓CTの需要の高まりは、主に心血管疾患の罹患率の上昇、早期診断の利点に対する認識の高まり、臨床現場での高度な画像技術の採用の増加によって推進されています。

- 北米の心臓コンピューター断層撮影(CCT)市場では、2025年に80.2%という最大の収益シェアで米国が優位を占めました。これは、高度な医療インフラ、高い医療費、主要な画像機器メーカーの強力な存在を特徴としており、高解像度スキャナとAI対応診断ツールの革新によって、心臓専門センターと複数の病院ネットワークにおけるCCTの設置が大幅に増加しています。

- カナダは、医療投資の増加、病院ネットワークの拡大、非侵襲性心臓画像診断の利点に対する認識の高まりにより、予測期間中に北米の心臓コンピューター断層撮影(CCT)市場で最も急速に成長する国になると予想されています。

- 冠動脈CT血管造影セグメントは、冠動脈疾患を検出し、臨床的意思決定を導く優れた能力により、2025年に45.1%の市場シェアで北米心臓コンピューター断層撮影(CCT)市場を支配しました。

レポートの範囲と北米心臓コンピューター断層撮影(CCT)市場のセグメンテーション

|

属性 |

北米心臓コンピューター断層撮影(CCT)主要市場分析 |

|

対象セグメント |

|

|

対象国 |

北米

|

|

主要な市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

データブリッジマーケットリサーチがまとめた市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要プレーヤーなどの市場シナリオに関する洞察に加えて、専門家による詳細な分析、患者の疫学、パイプライン分析、価格分析、規制の枠組みも含まれています。 |

北米心臓CT(コンピュータ断層撮影)市場動向

「AIと高解像度画像による進歩」

- 北米の心臓CT市場における重要な加速トレンドは、人工知能(AI)と高解像度画像技術の統合であり、心臓ケアにおける診断精度とワークフロー効率を向上させています。

- 例えば、最新のシーメンスSOMATOM Forceスキャナは、AI支援画像再構成を統合し、高画質を維持しながらスキャン時間を短縮し、臨床現場での患者のスループットを向上させます。

- 心臓CTへのAI統合により、プラークの自動定量化、冠動脈のセグメンテーション、心血管リスクの予測といった機能が可能になり、臨床医はより情報に基づいた判断を下すことができます。例えば、キヤノンメディカルのAquilion ONEは、AIを活用して心臓機能評価を強化し、高度な診断情報を提供します。

- 心臓CTシステムと病院のPACSおよびEMRプラットフォームとのシームレスな統合により、集中的なデータ管理が容易になり、放射線科医と心臓専門医は複数の部門間で心臓画像をより効率的に確認、共有、分析できるようになります。

- よりインテリジェントで、精度が高く、相互運用性の高い画像システムへのトレンドは、心臓診断に対する臨床的期待を再構築しています。その結果、GEヘルスケアなどの企業は、自動レポート作成や線量最適化などの機能を備えたAI対応心臓CTソリューションを開発しています。

- 臨床医がスピード、正確性、包括的な心臓評価を重視するようになったため、AI支援による高解像度画像を提供する心臓CTシステムの需要は、病院と外来診療所の両方で急速に高まっています。

- 予測分析とクラウドベースのソリューションを統合する画像診断企業とソフトウェア開発者のコラボレーションにより、遠隔診断と複数拠点の心臓ワークフローの効率が向上し、この傾向がさらに促進されています。

北米心臓CT(コンピュータ断層撮影)市場の動向

ドライバ

「心血管疾患の有病率の上昇と先進画像診断の導入」

- 心血管疾患の発生率の増加と高度な画像技術の導入は、心臓CTシステムの需要増加の大きな要因となっている。

- 例えば、2025年3月、キヤノンメディカルは、冠動脈イメージング用のAI機能を強化したAquilion ONE Prism Editionの発売を発表し、臨床心臓診断における採用を促進すると期待されています。

- 臨床医が早期発見とリスク層別化を優先する中、心臓CTは高精度の非侵襲的画像を提供し、正確な診断とより良い治療計画を可能にします。

- さらに、心臓CTが予防心臓学やマルチモダリティ画像ワークフローに統合されるにつれ、これらのシステムは病院や診療所の運営に不可欠なものとなり、患者の転帰を改善しています。

- 迅速で非侵襲的な冠動脈評価、機能評価、プラーク特性評価を実行できる能力と、ユーザーフレンドリーなソフトウェアの組み合わせにより、心臓病センターや多専門病院での導入が促進されています。

- 米国における高度な心臓画像診断に対する政府の取り組みと有利な償還政策は、公立および私立の医療施設の両方で心臓CTシステムの導入をさらに後押ししている。

- 従来の侵襲的処置よりも非侵襲的画像診断の利点についての臨床医と患者の認識が高まり、より多くの病院が心臓CT技術を採用する動機となっている。

抑制/挑戦

「放射線被曝の懸念と高額な設備費」

- 心臓CTスキャンの繰り返しによる放射線被曝に関する懸念は、特にリスクを嫌う患者や小児集団の間で、より広範な市場導入に大きな課題をもたらしている。

- 例えば、頻繁な画像診断における累積放射線量を強調した報告により、一部の臨床医は定期的なフォローアップのために心臓CTを処方することに慎重になっている。

- 線量低減技術、低線量スキャンプロトコル、そして教育的な取り組みを通してこれらの懸念に対処することは、より広範な導入にとって不可欠です。シーメンスやGEなどの企業は、医師や患者の安心のために、マーケティングにおいて線量最適化を強調しています。

- さらに、従来の画像診断装置と比較して、高度な心臓CTスキャナは比較的高価であるため、小規模な診療所や予算に敏感な病院にとっては障壁となり、特定の分野での市場浸透が制限される可能性があります。

- 機器コストは徐々に低下し、資金調達の選択肢も利用可能となっているが、高度な心臓CT技術は高価であるという認識が、特に地域の病院や外来画像診断センターでの普及を妨げる可能性がある。

- 改善された線量管理、費用対効果の高いソリューション、臨床医の教育を通じてこれらの課題を克服することが、持続的な市場成長に不可欠となる。

- 小規模な医療センターでは、心臓CT画像診断のスキルを持つ訓練を受けた放射線科医や技術者が限られているため、高度なシステムの導入率や利用率に影響を及ぼしています。

- AI支援画像ソリューションに関する規制遵守とFDAガイドラインの進化により、実装に遅延が生じ、導入前に検証とトレーニングへの追加投資が必要になる場合があります。

北米心臓コンピューター断層撮影(CCT)市場の範囲

市場は、提供内容、製品タイプ、アプリケーション、エンドユーザー、流通チャネルに基づいてセグメント化されています。

- 提供物によって

北米のCCT市場は、提供内容に基づき、システム、サービス、ソフトウェアの3つに分類されます。システムセグメントは、病院や専門センターにおける高度なCTスキャナーへの高い需要に牽引され、2025年には最大の収益シェアで市場を席巻しました。病院は、高解像度画像、非侵襲性診断、多機能心臓評価機能の必要性から、システム購入を優先しています。このセグメントは、AI支援画像診断、低線量プロトコル、デュアルソースCT技術など、継続的な技術進歩の恩恵を受けています。さらに、既存の医療機関は、機器の性能、サービス品質、病院のPACSおよびEMRシステムとの統合を管理するために、システム購入を好む傾向があります。システムセグメントの優位性は、政府による保険償還と、最先端の心臓画像診断への病院の投資によってさらに強化されています。

ソフトウェアセグメントは、AIを活用した画像処理、クラウドベースの分析、自動レポートソリューションの導入拡大に支えられ、2026年から2033年にかけて最も高い成長率を示すと予想されています。ソフトウェアソリューションは、ワークフロー効率の最適化、レポートエラーの削減、そして心臓リスクの予測評価に役立ちます。小規模なクリニックや診断センターでは、多額の設備投資をすることなく既存のハードウェア機能を強化するために、ソフトウェアのアップグレードを好む傾向があります。クラウド統合により、画像データへのリモートアクセスが可能になり、遠隔心臓病学や複数拠点間の連携が可能になります。継続的なアップデートとAIベースの機能強化により、ソフトウェアセグメントは病院や専門センター全体の重要な成長ドライバーとなっています。

- 製品タイプ別

製品タイプ別に見ると、市場はシングルソースCT、デュアルソース心臓CT、スペクトルCTに分類されます。デュアルソース心臓CTは、優れた時間分解能と、不整脈患者でも高速撮影が可能なことから、2025年には市場を席巻しました。デュアルソースCTスキャナーは、病院において、正確な冠動脈評価、カルシウムスコアリング、モーションアーチファクトのない機能評価のために好まれています。これらのシステムは、1回のスキャンで包括的な診断データを提供するため、繰り返し検査の必要性が軽減されます。病院や専門センターは、マルチモダリティ画像診断における汎用性と高度な心臓ソフトウェアとの統合性から、デュアルソースCTを高く評価しています。AIベースの再構成や線量低減機能などの技術進歩も、市場への導入をさらに促進しています。

スペクトルCT分野は、組織特性評価、プラーク組成分析、そして心臓リスク層別化の強化に対する臨床需要の増加に支えられ、2026年から2033年にかけて最も急速な成長を遂げると予想されています。スペクトルCTは複数のエネルギーレベルを同時に取得できるため、石灰化プラークと非石灰化プラークをより正確に区別することが可能です。この成長は、より正確な診断を求める研究病院や専門心臓センターでの導入増加によって促進されています。この技術は、個別化された治療計画の立案と患者転帰の改善にも役立ちます。心臓専門医と患者の間で高度な画像診断の利点に対する認識が高まっていることも、スペクトルCTの導入をさらに加速させています。

- アプリケーション別

アプリケーションに基づいて、市場はカルシウムスコアリング、冠動脈CT血管造影、デバイス植え込み、肺静脈隔離術、および左心耳閉塞症に分類されます。冠動脈CT血管造影(CCTA)セグメントは、冠動脈疾患を高精度で検出する非侵襲的な能力に牽引され、2025年には45.1%という最大の市場シェアで市場を支配しました。CCTAは、早期診断、リスク層別化、および治療計画のために、病院や専門心臓センターで広く使用されています。その人気の高まりは、AI支援プラーク定量化や自動レポートなどの進歩によって支えられており、ワークフローが合理化され、診断の信頼性が向上しています。CCTAの採用は、有利な償還ポリシーと、非侵襲的診断オプションに対する患者の意識の高まりによってさらに促進されています。このセグメントの優位性は、迅速かつ信頼性の高い画像化を実行し、侵襲的なカテーテルベースの手順の必要性を減らす能力によって強化されています。

肺静脈隔離術(PVI)分野は、心房細動の有病率増加と画像誘導アブレーション(IAR)の普及拡大に牽引され、2026年から2033年にかけて最も急速な成長が見込まれています。PVI手術では、カテーテルアブレーションに先立ち、左房と肺静脈をマッピングするために、正確な心臓CT画像診断が不可欠です。この成長は、手術の安全性と有効性を向上させるために高度な画像診断技術に投資する病院や電気生理学センターによって支えられています。患者と医師の間で低侵襲心臓治療への意識が高まっていることも、PVIに特化した画像診断技術の需要を高めています。AI誘導による術前計画などの技術進歩は、PVI手術における心臓CTの有用性をさらに高めています。

- エンドユーザー別

エンドユーザーに基づいて、市場は病院、専門センター、診断・画像診断センター、その他に分類されます。2025年には、高度な心臓画像診断インフラへの大規模投資と、非侵襲性心臓診断を必要とする患者数の増加により、病院セグメントが市場を支配しました。病院は、冠動脈評価、デバイス植え込み計画、カルシウムスコアリングなどの包括的な心臓ケアを提供するために、デュアルソースおよび高解像度CTシステムを優先することがよくあります。この優位性は、熟練した放射線科医の存在、病院のEMR / PACSシステムとの統合、および支援的な償還ポリシーによって強化されています。病院はまた、画像診断の効率と診断精度を最大化するために、継続的なスタッフトレーニングとAIベースのソフトウェアツールにも投資しています。このセグメントは、心血管疾患の負担の増加と予防的心臓ケアの需要の高まりから恩恵を受けています。

専門センターセグメントは、2026年から2033年にかけて最も急速な成長が見込まれています。これは、高度なCT画像診断を導入する専門心臓センターや外来クリニックが、集中的な診断と介入計画に注力していることが背景にあります。専門センターは、スループットと患者体験を最適化するために、コンパクトで高性能なスキャナーを好んでいます。外来診療における早期心臓診断に対する患者の意識の高まりと需要の高まりが、市場の成長を牽引しています。AIを活用したアップグレードのための画像機器ベンダーとの提携は、専門センターの魅力をさらに高めています。予防心臓プログラムや低侵襲手術の導入増加も、このセグメントの急速な拡大を支えています。

- 流通チャネル別

流通チャネルに基づいて、市場は直接入札とサードパーティの販売代理店に分割されています。大規模病院や医療ネットワークが、より良い価格、アフターサポート、およびサービス保証のためにメーカーから直接高度な画像システムを購入することを好んだため、直接入札セグメントは2025年に市場を支配しました。直接購入により、病院はAI統合、ソフトウェアアップグレード、および保守契約を含むカスタマイズされたソリューションを交渉することもできます。主要な機器ベンダーは、強力な顧客関係を維持し、高性能心臓CTシステムを円滑に導入するために、積極的に直接販売を促進しています。このセグメントは、採用の信頼を高める長期的なサービス契約とトレーニングプログラムの恩恵を受けています。病院や専門センターは、確実な信頼性と規制基準への準拠のために、直接入札を好みます。

サードパーティのディストリビューターセグメントは、柔軟な調達オプションを求める小規模クリニック、外来センター、画像診断チェーンにおける導入の増加を背景に、2026年から2033年にかけて最も急速な成長を遂げると予想されています。ディストリビューターは、再生品または費用対効果の高いCTシステム、バンドルサービスパッケージ、そして初期投資を削減するファイナンスソリューションへのアクセスを提供します。ディストリビューターを通じて提供されるAI対応アップグレードやクラウドベースのソフトウェアソリューションへの認知度向上も、導入をさらに促進します。サードパーティチャネルは、新興都市部や遠隔地の医療施設への迅速な浸透を促進し、市場拡大を加速させます。

北米心臓CT(コンピュータ断層撮影)市場地域分析

- 米国は、高度な医療インフラ、高い医療費、主要な画像機器メーカーの強力な存在を特徴とし、2025年には北米の心臓コンピューター断層撮影(CCT)市場で80.2%という最大の収益シェアを獲得して市場を支配しました。

- 米国の病院や専門心臓センターは、正確な冠動脈評価、カルシウムスコアリング、手術前計画のために高解像度でAI対応のCTスキャナーを優先し、市場での採用が拡大しています。

- この優位性は、有利な償還政策、高い医療費、主要な画像機器メーカーの強力な存在、そして早期かつ正確な心臓診断の利点に関する臨床医と患者の意識の高まりによってさらに支えられている。

米国心臓コンピューター断層撮影(CCT)市場の洞察

米国の心臓CT市場は、心血管疾患の早期発見を目的とした非侵襲的画像診断の普及に牽引され、2025年には北米最大の収益シェア(80.2%)を獲得しました。病院や専門心臓センターは、診断精度とワークフロー効率の向上を目指し、AI支援画像診断機能を備えた高解像度CTスキャナーへの投資を進めています。早期診断のメリットに対する臨床医と患者の意識の高まりと、有利な償還政策が市場の成長をさらに後押ししています。さらに、心臓CTと病院のPACS(画像処理装置)およびEMRシステムの統合により、シームレスなデータ管理が可能になり、大規模な医療ネットワークへの導入が促進されています。デュアルソースCTやスペクトルCTなどの技術進歩、そして外来心臓画像診断の利用増加も、市場拡大に貢献しています。

カナダ心臓CT(コンピュータ断層撮影)市場インサイト

カナダの心臓CT市場は、先進的な医療インフラへの投資増加と心血管疾患の罹患率上昇を背景に、予測期間中に大幅なCAGRで成長すると予測されています。病院や診断センターにおける非侵襲性心臓画像診断の導入拡大は、早期発見と予防医療の促進に寄与しています。カナダの医療機関は、診断精度と患者管理の向上を目指し、AIを活用した画像診断およびソフトウェアソリューションの導入を進めています。さらに、政府の医療支援プログラムと有利な保険償還政策も、先進的な心臓CTシステムの調達を後押ししています。低侵襲診断法への需要と冠動脈疾患リスクへの意識の高まりが、さらなる成長を牽引すると予想されます。

メキシコ心臓CT(コンピュータ断層撮影)市場インサイト

メキシコの心臓CT市場は、病院インフラの整備拡大と高度な心臓診断ツールへの需要増加に牽引され、予測期間中に注目すべきCAGRで成長すると予想されています。患者と医療従事者の間で心血管疾患の管理と予防診断に対する意識が高まっていることが、CTの導入を促進しています。主要な病院や専門センターは、画像精度と検査計画の向上を目指し、デュアルソースCTシステムとスペクトルCTシステムへの投資を進めています。民間医療施設の普及率向上と、高度な診断へのアクセス向上を目指す政府の取り組みが、市場拡大を支えると予想されます。技術の進歩と放射線科医向けの研修プログラムも、CTの導入をさらに促進するでしょう。

北米心臓コンピューター断層撮影(CCT)市場シェア

北米の心臓コンピューター断層撮影 (CCT) 業界は、主に次のような定評ある企業によって牽引されています。

- シーメンス・ヘルシニアーズAG(ドイツ)

- GEヘルスケア(米国)

- キヤノンメディカルシステムズ株式会社(日本)

- Koninklijke Philips NV (オランダ)

- 東軟医療システム株式会社(中国)

- ユナイテッド・イメージング・ヘルスケア(中国)

- 島津製作所(日本)

- サムスンメディソン株式会社(韓国)

- 富士フイルムヘルスケア株式会社(日本)

- 日立ハイテクノロジーズ株式会社(日本)

- ミンドレイメディカルインターナショナルリミテッド(中国)

- 深セン安科ハイテク株式会社(中国)

- ケアストリームヘルス(米国)

- アナロジック・コーポレーション(米国)

- ニューロロジカ社(米国)

- アグファ・ヘルスケア(ベルギー)

- Planmed Oy(フィンランド)

- サイバーメッド株式会社(韓国)

- ユニゾンヘルスケアグループ(台湾)

- 上海ユナイテッドイメージングヘルスケア株式会社(中国)

北米の心臓コンピューター断層撮影 (CCT) 市場の最近の動向は何ですか?

- 2025年12月、シーメンス・ヘルスカインアーズはRSNA 2025において、Syngo.CT Coronary Cockpitソフトウェアの発売を発表しました。これは、プラーク分析を自動化し、冠動脈疾患の臨床的意思決定を支援することで、冠動脈CT画像診断を強化するAI駆動型の新ソリューションです。このソフトウェアは、デュアルソースCTスキャナーおよび光子計数CTスキャナーと統合することで、リスク評価と処置計画をサポートし、侵襲的処置の削減につながる可能性があります。

- 2025年3月、Caristo Diagnosticsは、心臓専門医がCTスキャンで冠動脈プラークを検出し定量化するのに役立つAI支援画像分析ツールであるCaRi-Plaque AIテクノロジーのFDA 510(k)承認を取得しました。これにより、冠動脈疾患の早期診断が向上し、米国の医療システム全体で非侵襲的な心臓リスク評価の選択肢が広がります。

- 2024年12月、フィリップスはRSNA 2024において、先進的なハードウェアとAIを活用したワークフロー自動化を組み合わせた次世代CTスキャナー「CT 5300」システムを北米で発表しました。このシステムは、診断の信頼性向上、心臓CTをはじめとする画像診断ワークフローの効率化、患者の被ばく線量の低減を目的として設計されており、心臓CT画像の普及拡大に貢献します。

- 2024年10月、FDAはCTスキャンでの冠動脈カルシウム(CAC)スコアリングを自動化するHealthCCSng V2.0 AIソフトウェアのアップデートを承認しました。これにより、カルシウムレベルのより正確な数値評価と分類が可能になり、心臓専門医が心血管リスクを評価し、予防ケア戦略をカスタマイズするのに役立ちます。

- 2023年12月、シーメンス・ヘルステックニアーズは、高い時間分解能とワークフロー効率を実現するように設計された、高度でより手頃な価格のデュアルソースシステムであるSOMATOM Pro.PulseデュアルソースCTスキャナーのFDA承認を発表しました。これにより、米国の病院や外来画像診断センターにおける心臓CTへのアクセスが拡大します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。