北米コンテナセキュリティ市場規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

1.59 Billion

USD

10.16 Billion

2025

2033

USD

1.59 Billion

USD

10.16 Billion

2025

2033

| 2026 –2033 | |

| USD 1.59 Billion | |

| USD 10.16 Billion | |

| % | |

|

北米コンテナセキュリティ市場セグメンテーション、機能(脆弱性管理、ランタイム保護、コンプライアンス管理、秘密管理、継続的統合/連続配送統合およびアクセス管理)、コンポーネント(Container Security Platform and Services)、デプロイメントタイプ(クラウドおよびオンプレミス)、組織規模(大企業および中小企業)、垂直(銀行金融サービスおよび保険、消費者および小売、航空宇宙および防衛、ヘルスケアおよびライフサイエンス、テクノロジーおよびメディア、IT、およびITインフラ、および通信、その他2033、電力および産業 - 電力および輸送、その他

北アメリカの容器の保証市場概観

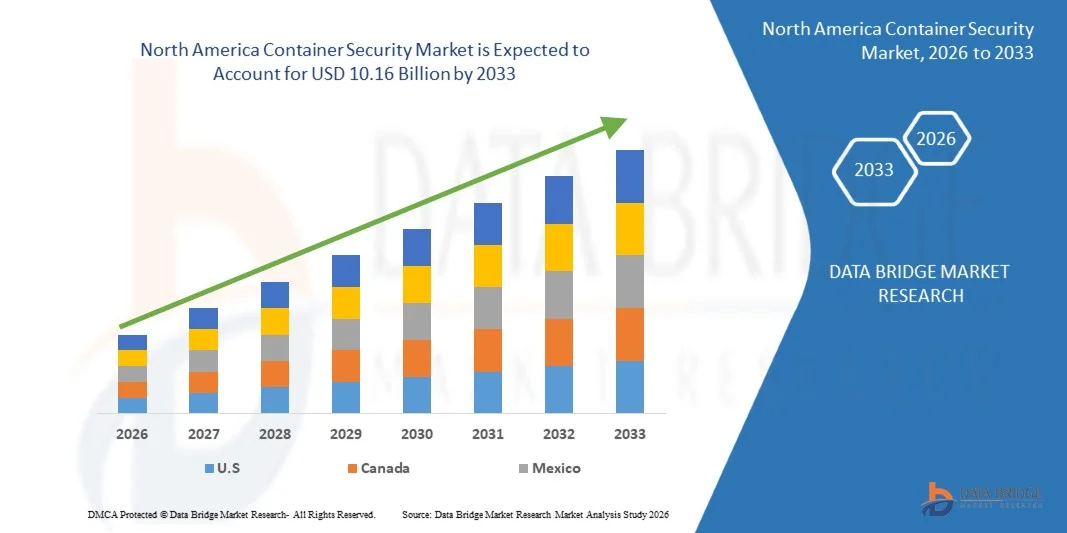

北アメリカの容器の保証市場はで評価されました2025年のUSD 1.59億そして、達するために写し出されます2033年までのUSD 10.16億, 成長2026年から2033年にかけて26.10%のCAGR. 北アメリカの容器の保安の市場は海上および暫定貨物安全上の上昇の心配によって運転される安定した成長を、高める全体的な貿易容積および港および兵站学ネットワークを渡る貨物盗難、泥炭およびテロ関連の脅威を防ぐ成長の必要性経験しています。 大手アメリカとカナダの港を経由して、国際輸送ルートの拡大とコンテナ輸送の拡大は、より高度なコンテナセキュリティソリューションの需要を強化しています。

米国税関貿易パートナーシップ(C-TPAT)および国際船および港湾施設セキュリティ(ISPS)コードなどの厳しい政府規制の実装が、先進的なセキュリティ技術を採用するための港湾当局、運送会社、物流プロバイダを説得しています。 これらには、電子コンテナシール、GPS対応トラッキングシステム、RFIDベースの監視、およびスマートコンテナの検査ソリューションが含まれます。これにより、リアルタイムの可視化とサプライチェーン全体の脅威検出が可能になります。 また、ポートモダニゼーション、スマート物流インフラ、AI対応の監視システムへの投資拡大が次世代コンテナセキュリティソリューションの採用を加速しています。 サプライチェーンのレジリエンスとリスクマネジメントに重点を置き、コネクテッド・ロジスティクス・システムを標的とするサイバーセキュリティ・脅威に関する懸念を高めるとともに、北米における持続的な市場拡大を支援しています。

主な市場動向と洞察

- S.は、北米コンテナセキュリティ市場を2025年に79.46%の最大の収益シェアで支配しました。大規模なクラウドプロバイダー、高度なサイバーセキュリティエコシステム、コンテナ化されたアプリケーションの広範な採用、およびBFSI、IT、および政府セクターにわたるKubernetesベースのインフラの高展開によって駆動しました。 サプライチェーンのセキュリティ、ゼロトラストアーキテクチャ、およびリアルタイムの脅威監視に重点を置き、米国におけるリーダーシップの地位を強化します。

- 大企業セグメントは、2025年に71.26%の収益シェアで市場を支配し、広範なクラウド導入、大規模なデジタル変換イニシアティブ、複雑なマルチクラウドコンテナ環境によって駆動しました。

- カナダは、2026年から2033年までのCAGRで急速に成長している国であることが期待されています。クラウド導入、企業全体の急速なデジタル変革、サイバーセキュリティインフラへの投資の増加、公共および民間セクターにおけるDevSecOpsの実践の拡大による燃料供給が期待されています。

- 秘密管理は、最も急速に成長する機能セグメントで、CGRの12.4%を登録し、クレデンシャル漏れ、APIセキュリティリスク、CI / CDパイプラインおよびクラウドネイティブ環境における自動キー管理ソリューションの採用を強化しました。

- クラウド展開のセグメントは、2025年に61.92%の収益シェアで市場を支配し、クラウドネイティブアーキテクチャへの強力な企業シフトをサポートし、管理されたKubernetesサービスの使用の増加、およびスケーラブルで一元化されたコンテナセキュリティプラットフォームの需要の拡大を支援しました。

- 大企業セグメントは、高いサイバーセキュリティ予算、大規模クラウドインフラ、IT、BFSI、テレコム、政府機関におけるコンテナ化されたアプリケーションの早期採用により、2025年に最高74.28%のシェアを獲得しました。

- IT&テレコミュニケーション部門は、コンテナ化されたワークロード、マイクロサービスベースのアーキテクチャの広範な使用によって駆動され、2025年に28.73%のシェアで市場を支配し、分散されたクラウド環境を保護するために高度なサイバーセキュリティソリューションの必要性を増加させました。

市場規模と予測

- 北アメリカの市場価値(2025):USD 1.59億

- 予想される市場価値 (2033):USD 10.16億

- 予想CAGR (2026~2033):26.10%

- 2025年のリーディング地域:北米

- 成長する地域:アジア太平洋地域

レポートスコープと北米コンテナセキュリティ市場セグメント

|

アトリビュート |

コンテナセキュリティキーマーケットインサイト |

|

カバーされる区分 |

|

|

カバーされた国 |

北アメリカ ・米国 ・カナダ ・メキシコ ヨーロッパ ・ドイツ ・フランス ・米国 · オランダ ・ スイス ・ベルギー ・ロシア ・イタリア · スペイン · トルコ ・ヨーロッパ残り アジアパシフィック ・中国 ・日本 ・インド ・韓国 ・ シンガポール ・マレーシア ・オーストラリア ・タイ ・インドネシア ・フィリピン ・アジア・太平洋の残り 中東・アフリカ · サウジアラビア ・米国 ・南アフリカ · エジプト ・イスラエル ・中東・アフリカの残り 南米 · ブラジル ・ アルゼンチン ・南米の残り |

|

主要市場プレイヤー |

• Palo Altoネットワーク(米国) |

|

マーケットチャンス |

・AI主導のコンテナセキュリティと自動脅威検出プラットフォームの拡張 ・DevSecOpsとシフト左のセキュリティ慣行の活用 ・マルチクラウドとハイブリッドクラウドコンテナの展開の成長 |

|

付加価値データインフォセットを追加 |

市場価値、成長率、セグメンテーション、地理的カバレッジ、主要なプレーヤーなどの市場シナリオに関する洞察に加えて、Data Bridge Market Researchがキュレーションした市場レポートには、詳細なエキスパート分析、地理的に代表される企業指向の生産と能力、ディストリビューターおよびパートナーのネットワークレイアウト、詳細および更新された価格の傾向分析、サプライチェーンと需要の欠陥分析が含まれます。 |

北米コンテナセキュリティ市場動向

トレンド:クラウドネイティブセキュリティとDevSecOpsの採用の成長

北米全域の企業は、コンテナ化されたアプリケーションやKubernetesベースのアーキテクチャを採用し、コンテナセキュリティソリューションの需要が高まっています。 組織は、セキュリティが直接CI / CDパイプラインに埋め込まれるDevSecOpsモデルに移行し、継続的なスキャン、脆弱性の検出、およびポリシーの執行を可能にします。 リアルタイムの脅威インテリジェンスと自動化されたセキュリティワークフローの統合は、企業がスケールでマイクロサービスベースのアプリケーションを安全に保護するのに役立ちます。 BFSI、IT、および電子商取引分野での大規模なクラウドネイティブ展開は、ランタイム保護と秘密管理ソリューションの採用を加速し、侵害リスクを軽減し、コンプライアンスを改善します。

北米コンテナセキュリティ市場ダイナミクス

主要市場ドライバー:マルチクラウドおよびKubernetes環境の急速な拡大

マルチクラウド戦略とKubernetes導入の急速な成長は、北米コンテナセキュリティ市場の主要なドライバーです。 業界予測によると、現在、地域内の企業の80%以上が生産環境でコンテナ化されたアプリケーションを使用しており、サイバー脅威の攻撃面を大幅に増加させます。 金融機関、ヘルスケアプロバイダー、およびテクノロジー会社などの組織は、AWS、Microsoft Azure、およびGoogle Cloud環境で作業負荷を監視するためのコンテナセキュリティプラットフォームを展開しています。 クラウドネイティブアプリケーションをターゲティングするサイバー攻撃の増加頻度は、ランタイム保護、脆弱性管理、および継続的なセキュリティと運用の回復を確実にするために自動化されたコンプライアンスツールに投資するために企業をプッシュしています。

主な拘束/チャレンジ:分散型クラウドネイティブアーキテクチャの確保の複雑性

北米コンテナセキュリティ市場における重要な課題は、高度に分散された動的コンテナ環境の確保の複雑さです。 企業は、従来のシステムと組み合わされたハイブリッドおよびマルチクラウドインフラストラクチャを運用し、セキュリティツールの統合を困難にします。 また、コンテナ展開の急速なペースは、設定のドリフト、ミスコンフィグ、脆弱性への暴露の増加につながります。 熟練したサイバーセキュリティの専門家の不足は、コンテナセキュリティフレームワークの効果的な実装をさらに複雑にします。 NISTやHIPAAなどの高運用コスト、継続的な監視要件、および進化する規制遵守基準は、コンテナセキュリティソリューションを採用する組織の複雑性の追加層を追加します。

主な市場機会:AI主導の自動コンテナセキュリティとゼロトラストアーキテクチャ

人工知能と機械学習をコンテナセキュリティプラットフォームに統合し、北米で重要な市場機会を提供します。 人工知能対応のシステムは、異常を検知し、潜在的な脆弱性を予測し、手動介入なしでリアルタイムで脅威に応答することができます。 ゼロ・トラスト・セキュリティ・フレームワークの採用は、アイデンティティ・ベースのアクセス・コントロールとコンテナ化された環境内での継続的な検証メカニズムに対する要求も加速しています。 特に米国では、クラウドセキュリティスタートアップやイノベーションへの投資を増加させ、次世代コンテナセキュリティプラットフォームの開発を推進しています。 また、エッジコンピューティングと5Gネットワークの拡張は、企業や重要なインフラ分野における分散型コンテナセキュリティソリューションの新しい機会を創出することが期待されています。

北アメリカの容器の保証市場規模

北米コンテナセキュリティ市場は、機能、コンポーネント、デプロイメントタイプ、組織サイズ、垂直に基づいてセグメント化されます。

- 特徴によって

機能に基づいて、北米コンテナセキュリティ市場は脆弱性管理、ランタイム保護、コンプライアンス管理、秘密管理、継続的な統合/連続配信(CI/CD)統合、アクセス制御にセグメント化されます。 Runtime Protection セグメントは、2025 年に 32.48% の収益シェアで市場を支配し、リアルタイムの脅威検出、コンテナのワークロード監視、およびクラウドネイティブ環境でのランタイム攻撃のアクティブな緩和の必要性の増加によって駆動しました。 BFSI、IT、防衛部門を横断する組織は、異常を検知し、ゼロデイの悪用を防ぎ、動的なコンテナ環境を安全にするために、ランタイムセキュリティツールを導入しています。 Kubernetesとmicroservicesアーキテクチャの採用が高まり、ランタイム保護ソリューションの需要が高まります。 コンプライアンスマネジメントは、GDPR、HIPAA、CCPAなどの厳格な規制枠組みにより、強力な支持力を発揮します。 また、AIベースの行動分析の統合は、脅威検出の正確さを強化しています。 コンテナ化されたワークロードをターゲティングするサイバー攻撃は、企業間での採用を加速しています。 大手ベンダーは、セキュリティの姿勢を改善するために自動化されたポリシーの執行機能を埋め込む. クラウド型インフラへの企業移行を増加させ、ランタイム保護の優位性を強化し続けています。 大規模な企業や政府機関からの強い需要は、さらにセグメントのリーダーシップをサポートしています。 コンテナオーケストレーションプラットフォームの継続的なアップデートは、セキュリティの複雑性を高めています。 ゼロトラストアーキテクチャのライジングは、セグメントの拡大にも貢献しています。

CI/CDインテグレーションズのセグメントは、2026年から2033年までのCAGRで最速の成長を目撃し、ソフトウェア開発パイプラインの迅速なDevOpsの採用と自動化の増加によって推進されると予想されます。 組織は、DevSecOps の実行を有効にするために、CI/CD ワークフローに直接セキュリティを埋め込んでいます。 これにより、開発段階の早期に脆弱性が特定され、是正コストが削減されます。 クラウドネイティブアプリケーションでの継続的な配信のための成長要求は、採用を大幅に向上させます。 企業は、コンテナのセキュリティをJenkins、GitLab、Azure DevOpsプラットフォームに統合しています。 アジャイル開発方法論への転換は、さらなる成長を加速しています。 業界全体のコンテナ化されたアプリケーション展開を増加させ、自動化されたセキュリティテストの需要が高まっています。 AI主導のコードスキャンと自動化されたポリシーの執行は、効率性を高めています。 スタートアップや中小企業は、スケーラビリティのメリットのためにCI/CDセキュリティツールを急速に採用しています。 デジタルサービスでのリリースサイクルの短縮化の必要性は、市場拡大を燃料化しています。 北米を横断するクラウド・ネイティブ・トランスフォーメーション・イニシアチブは、主要な成長触媒です。 CI/CD の統合は、コンテナセキュリティフレームワークの重要な柱になっています。

- コンポーネント別

コンポーネントに基づいて、北米コンテナセキュリティ市場はコンテナセキュリティプラットフォームとサービスに分割されます。 コンテナセキュリティプラットフォームのセグメントは、2025年に68.92%の収益シェアで市場を支配し、コンテナのライフサイクル全体でエンドツーエンドの可視性を提供するユニファイドセキュリティソリューションの需要が高まっています。 企業は、脆弱性スキャン、ランタイム保護、および政策執行のための統合プラットフォームを採用しています。 Kubernetes環境の急速な成長は、プラットフォームの採用を大幅に向上させます。 大規模な組織は、スケーラビリティと運用効率のための集中セキュリティプラットフォームを好む。 クラウドネイティブアプリケーションをターゲットとするサイバー脅威の上昇は、さらなる需要の補強です。 ベンダーは、AI主導の脅威インテリジェンス機能を備えたプラットフォームを強化しています。 マルチクラウド環境の採用の増加も成長に貢献しています。 継続的な監視と自動化されたコンプライアンス機能は、キーバリュードライバーです。 BFSIおよびIT部門は、重要なプラットフォーム利用のためのアカウントです。 ゼロ・トラスト・セキュリティ・フレームワークに重点を置き、需要の高まりを図っています。 DevOps ツールとの高い統合機能が採用率を上げています。 全体的に、プラットフォームベースのソリューションは、コンテナのセキュリティ展開のバックボーンを維持します。

サービスセグメントは、コンサルティング、導入、管理されたセキュリティサービスに対する需要の増加により、2026年から2033年までのCAGRで最速の成長を目撃する見込みです。 組織は、複雑なコンテナ環境を管理するための社内の専門知識が不足しています。 マネージドセキュリティサービスプロバイダは、中小企業や大企業に強い需要を目撃しています。 マルチクラウドインフラの複雑性を上げることは、アウトソーシングのトレンドを燃料化しています。 企業は、コンテナのセキュリティ設定と監視のエキスパートに依存しています。 DevSecOpsの採用拡大は、専門的なトレーニングとコンサルティングの必要性が増加しています。 インシデント対応と脅威インテリジェンスサービスも急速に拡大しています。 継続的なアップグレードとメンテナンス要件は、定期的なサービス要求を駆動しています。 サイバーセキュリティのスキル不足は、外部サービスプロバイダに組織をプッシュしています。 規制遵守の要件は、サービスの採用を加速しています。 24時間365日の監視サービスが重要な業界をリードしています。 全体的に、サービスがコンテナセキュリティ展開の重要な有効化になっています。

- 導入タイプ別

展開タイプに基づき、北米コンテナセキュリティ市場はクラウドとオンプレミスに分けられます。 クラウドセグメントは、2025年に62.37%の収益シェアで市場を支配しました。急激なクラウドネイティブアプリケーション開発によって駆動され、Kubernetes環境の採用を増加させ、マルチクラウドおよびハイブリッドインフラに対する強力な企業移行を強化しました。 BFSI、IT、小売業界を横断する組織は、リアルタイム監視、スケーラビリティ、集中的な脅威の可視性を実現するクラウドベースのコンテナセキュリティソリューションを活用しています。 DevSecOps プラクティスとマイクロサービスアーキテクチャの採用が高まり、クラウド展開モデルの需要が高まります。 また、クラウドプラットフォームは、より高速な展開、自動更新、シームレスな統合をCI/CDパイプラインで提供し、企業間で非常に好まれるようにします。 分散型クラウドワークロードを標的とするサイバー脅威の拡大は、さらなる加速の採用です。 大規模なクラウドプロバイダーは、高度なセキュリティ機能をプラットフォームに組み込まれています。 リモートワークフォースのセキュリティ管理の需要の増加も成長に貢献しています。 スタートアップや中小企業がクラウドベースのソリューションを採用し、コストを削減します。 SaaSベースのセキュリティ提供の継続的な拡張は、市場優位性を強化しています。 リアルタイムの分析とAI主導の脅威検出に対する強力な要求は、さらなる採用を強化しています。 全体的に、クラウド展開は、現代のコンテナセキュリティアーキテクチャのバックボーンになっています。

オンプレミスのセグメントは、政府機関、防衛機関、および高度に規制された業界からの需要の増加によって駆動され、2026年から2033年までのCAGRで最速の成長を目撃する予定です。 機密データを処理する組織は、強化された制御、データ収集、および厳格な規制枠組みの遵守のために、オンプレミスの展開を好む。 データのプライバシーとサイバーエスピネージに対する懸念は、重要なインフラ分野における採用を強化しています。 企業は、オンプレミスのセキュリティとクラウドの柔軟性を組み合わせたハイブリッドモデルを展開しています。 カスタマイズしたセキュリティ設定の必要性の増加は、さらなる運転の需要です。 大規模な企業間でのレガシーインフラの近代化プロジェクトも成長に貢献しています。 銀行コアシステムや防衛ネットワークなどの高セキュリティ環境は、オンプレミスのソリューションに依存し続けています。 民間データセンターへの投資の上昇は、展開を強化しています。 既存のエンタープライズセキュリティシステムとの統合は、重要な利点です。 コストが高いにもかかわらず、組織はセキュリティ管理とリスク緩和を優先します。 全体的に、オンプレミスのデプロイメントは、高感度ワークロードに不可欠です。

- 組織規模

組織規模に基づいて、北米コンテナセキュリティ市場は、大規模な企業や中小企業(中小企業)に分けられます。 大企業セグメントは、2025年に71.26%の収益シェアで市場を支配し、広範なクラウド導入、大規模なデジタル変換イニシアティブ、複雑なマルチクラウドコンテナ環境によって駆動しました。 BFSI、IT、通信、防衛分野を横断する主要な企業は、ミッションクリティカルなワークロードを保護するために、高度なコンテナセキュリティソリューションに投資しています。 Kubernetesクラスターおよびマイクロサービスアーキテクチャの採用の増加は、需要を大幅に増加させます。 大規模な組織は、ゼロトラストのセキュリティフレームワークとAI主導の脅威インテリジェンスシステムを優先しています。 企業インフラを標的とする高度なサイバー攻撃の頻度は、さらなる投資を推進しています。 企業は、継続的な保護のためのDevSecOpsパイプラインにコンテナのセキュリティを統合しています。 HIPAA、PCI-DSS、SOXなどの強力なコンプライアンス要件が採用を強化しています。 高いIT予算で、高度なセキュリティプラットフォームとマネージドサービスの展開が可能になります。 大規模な環境で、継続的な監視と自動化ツールを幅広く展開しています。 ベンダーのパートナーシップとエンタープライズグレードのソリューションは、市場優位性を強化します。 全体的に、大企業は市場における主要な収益コントリビューターを維持しています。

SMEsセグメントは、2026年から2033年までのCAGRで最速の成長を目撃する見込みで、クラウド導入の増加と費用対効果の高いコンテナセキュリティソリューションの可用性の上昇によって推進されています。 SMEは、クラウドネイティブアプリケーションとSaaSベースのプラットフォームを採用し、コンテナセキュリティリスクへの暴露を増加しています。 サイバーセキュリティの脅威に対する意識の拡大は、自動化されたセキュリティツールの採用に向けたSMEを押しています。 サブスクリプションベースの価格設定モデルは、よりアクセス可能な高度なセキュリティソリューションを作る. マネージド・セキュリティ・サービス・プロバイダによるサポートを強化することで、社内の専門知識のない採用が可能です。 また、CI/CD統合型のセキュリティツールを活用し、開発サイクルを高速化。 スタートアップや中規模の企業間でのデジタルトランスフォーメーションの獲得は、燃料需要です。 中小企業のサイバーセキュリティ導入を支援する政府の取り組みは、さらなる成長を加速しています。 シンプルな展開モデルと自動化により、運用の複雑性が低下します。 ハイブリッドクラウド環境の活用は、セキュリティ要件が高まっています。 全体的に、SMEはコンテナセキュリティエコシステムで成長するセグメントとして誕生しています。

- 縦並び

垂直に、北米コンテナセキュリティ市場は、BFSI、消費者および小売、航空宇宙および防衛、ヘルスケアおよびライフサイエンス、テクノロジーおよびメディア、ITおよび通信、自動車および輸送、エネルギーおよび電力ユーティリティ、政府、製造、その他に分けられます。 BFSIセグメントは、2025年に26.84%の収益シェアで市場を支配し、サイバーセキュリティ脅威の増加、厳格な規制遵守要件、およびクラウドネイティブバンキングアプリケーションの迅速な採用によって推進しました。 金融機関は、機密顧客データと取引システムを保護するために、コンテナセキュリティに大きな投資を行っています。 デジタルバンキング、フィンテックプラットフォーム、モバイルアプリケーションの採用が、さらにコンテナのワークロードが増えています。 BFSI組織は、ランタイム保護とコンプライアンス管理ソリューションを優先しています。 ランサムウェアやフィッシング攻撃を増加させ、さらなる導入が進んでいます。 PCI-DSS、SOX、GDPRなどの強力な規制フレームワークは、セキュリティ投資を強化しています。 銀行システムにおけるマイクロサービスアーキテクチャの大規模展開が複雑化しています。 継続的な監視とAI主導の脅威検出ツールが広く採用されています。 鉛銀行は安全な適用配達のためのCI/CDパイプラインにセキュリティを統合しています。 ゼロトラストアーキテクチャの需要は、さらなる成長を加速しています。 全体的に、BFSIは最もセキュリティに敏感で優位な垂直を維持します。

ヘルスケアおよびライフサイエンス部門は、医療システムのデジタル化とクラウドベースの医療アプリケーションの採用を増加させることにより、19.3%のCAGRで最速成長を目撃する見込みです。 病院、製薬会社、研究機関は、データ管理と分析のためのコンテナ化された環境を急速に採用しています。 テレメディシンとデジタルヘルスプラットフォームの普及は、サイバー脅威にさらされています。 HIPAAなどの厳格な規制要件は、安全なコンテナ環境の需要が高まっています。 ヘルスケアシステムにおけるAIやIoTの利用拡大に伴い、さらなる攻撃面を拡大しています。 医薬品の研究開発パイプラインは、クラウドネイティブアプリケーションに依存しています。 ヘルスケアデータベースのサイバー攻撃を加速するセキュリティ投資です。 ヘルスケアソフトウェア開発のDevSecOpsの統合は牽引を得ています。 リアルタイムの患者データ保護の要求が急速に増加しています。 医療サイバーセキュリティのための政府の資金調達は、採用を支援しています。 全体的に、医療は、コンテナのセキュリティ採用における最も急速に成長している垂直の1つとして新興しています。

北米コンテナセキュリティ市場地域分析

北米は、コンテナセキュリティ市場を占拠し、2025年に最大35.84%の収益シェアを占め、ハイパースケールクラウドプロバイダー、高度なサイバーセキュリティエコシステム、コンテナ化されたアプリケーションの広範な採用、および企業全体のKubernetesベースのインフラの広範な展開を支援しました。 また、BFSI、IT、政府の各分野におけるDevSecOpsプラクティスの急速なデジタル変革、高いクラウド移行率、および強力な採用にもメリットがあります。 ゼロトラストのセキュリティアーキテクチャ、リアルタイムの脅威検出、サプライチェーンのセキュリティに重点を置き、北米全域で市場拡大を強化しています。 クラウドネイティブ環境をターゲットとするサイバー攻撃は、業界全体の高度なコンテナセキュリティソリューションの採用を加速しています。

米国コンテナセキュリティ市場インサイト

米国のコンテナセキュリティ市場は、2025年に79.46%の最大の収益シェアで北米を支配し、大規模なクラウドプロバイダー、高度なサイバーセキュリティインフラ、および企業全体のコンテナ化されたアプリケーションの広範な採用の強力な存在によって駆動しました。 クラウドネイティブテクノロジー、Kubernetes Orchestration、マイクロサービスベースのアーキテクチャにおける国のリーダーシップは、コンテナセキュリティソリューションの需要を大幅に向上させます。 BFSI、IT、通信、政府の分野は、厳格なコンプライアンス枠組みでサポートされ、サイバー脅威の暴露が増加しています。 ゼロトラストアーキテクチャ、リアルタイム脅威インテリジェンス、自動セキュリティ監視に重点を置き、市場成長を強化しています。 DevSecOpsの実践とAI主導のサイバーセキュリティツールへの高い投資は、採用を加速しています。 また、ソフトウェア供給チェーン攻撃の増加は、高度なランタイム保護と脆弱性管理ソリューションに対する企業をプッシュしています。 強力なエンタープライズIT予算と成熟したデジタルインフラは、引き続き、米国国内市場での優位性を強化します。

カナダコンテナセキュリティ市場インサイト

カナダのコンテナセキュリティ市場は、2026年から2033年までのCAGRで、北米で急速に成長している国であると予想され、クラウドの採用、迅速な企業のデジタル変革、およびサイバーセキュリティインフラへの投資の増加によって推進されています。 銀行、ヘルスケア、政府、小売業界を横断する組織は、コンテナ化されたアプリケーションを採用し、高度なセキュリティソリューションの需要を高めています。 DevSecOps の実践と CI/CD パイプラインの統合の拡大を加速する。 カナダの企業は、規制遵守、データ保護、および安全なクラウド移行戦略に焦点を当てています。 重要なインフラと金融システムを標的とするサイバー脅威の上昇は、さらなる採用を強化しています。 デジタルセキュリティの近代化を支える政府の取り組みも成長に貢献しています。 マルチクラウドおよびハイブリッドクラウド環境の採用の増加は、コンテナのセキュリティ要件を拡大しています。 ランタイム保護、脆弱性スキャン、アクセス制御ソリューションの需要が急速に高まっています。 中小企業は、手頃な価格とスケーラビリティのためにクラウドベースのセキュリティツールも採用しています。 全体としてカナダは、強固なサイバーセキュリティ投資とクラウドネイティブ採用によって主導される高成長市場として新興しています。

北米コンテナセキュリティ市場シェア

コンテナセキュリティ業界は、主に、以下のような広範な企業によって導かれています。

- パロアルトネットワークス(米国)

- IBM Corporation (米国)

- シスコシステムズ株式会社(米国)

- マイクロソフト株式会社(米国)

- Oracle Corporation(米国)

- Amazon Webサービス(米国)

- Googleクラウド(米国)

- アクアセキュリティソフトウェア株式会社(米国)

- シシディグ株式会社(米国)

- Prisma Cloud (Palo Alto Networks) (アメリカ)

- トレンドマイクロ株式会社(米国)

- チェックポイントソフトウェア技術(米国)

- レッドハット株式会社(米国)

- SUE(米国)

- VMware(ブロードコム株式会社)(米国)

- Fortinet, Inc.(米国)

- クラウドストライクホールディングス株式会社(米国)

- Rapid7, Inc.(米国)

- Qualys, Inc.(米国)

- 株式会社テナブルホールディングス(米国)

- マカフィー株式会社(米国)

- アクアセキュリティ(イスラエル/米国)

- 株式会社Snyk(米国/米国)

- 株式会社レースワーク(米国)

- NeuVector(SUSE)(米国)

- アンカー株式会社(米国)

- StackRox (赤い帽子) (米国)

- 株式会社タイラ(米国)

- Orca Security(米国)

- 株式会社ワイズ(米国)

- カプセル8(レッドハット)(アメリカ)

- ブラックダックソフトウェア(Synopsys)(米国)

- Synopsys Inc.(米国)

- ブロードコム株式会社(米国)

- AT&Tサイバーセキュリティ(米国)

- IBM Security (米国)

- Hewlett Packard Enterprise(アメリカ)

- Dell Technologies(米国)

北米コンテナセキュリティ市場の最新動向

- 2021年4月、パロ・アルト・ネットワークスは、インフラ・アコード(IaC)セキュリティ会社であるブリッジクルーの買収を発表しました。 買収は、開発者がCI/CDパイプラインで初期のミスコンフィグを検知し、修正できるようにすることで、Prisma Cloudのシフトレフトセキュリティ機能を強化しました。 これは、DevSecOpsのプラクティスを採用する北米企業間で大幅に強化されたコンテナおよびクラウドネイティブアプリケーションセキュリティを動かします

- Microsoftは2021年8月、CloudKnox Security、クラウドパーミッションおよび資格管理会社の買収を発表しました。 買収は、Azure および Microsoft Defender for Cloud 内で Microsoft のアイデンティティとアクセスガバナンス機能を拡張し、複数のクラウド環境でコンテナおよびワークロードセキュリティを強化しました。 この開発は、コンテナインフラにおけるアイデンティティファーストセキュリティの重要性を強化

- 2022年3月、マイクロソフトはクラウドの擁護者を強化しました。Kubernetesのセキュリティ姿勢管理、作業負荷保護、および画像脆弱性スキャンの改善を含む、コンテナのセキュリティ機能。 これらの更新は、コンテナ化されたワークロードのためのリアルタイムの脅威の検出とコンプライアンス監視を強化し、北米全体のクラウドネイティブ採用を加速する企業を支援

- 2022年6月、パロ・アルト・ネットワークスは、クラウドサプライチェーンのセキュリティ、CI/CDパイプライン保護、ランタイム防衛機能の拡充に取り組みました。 更新により、組織がコンテナイメージを保護し、開発ワークフローの脆弱性を検知し、分散型Kubernetes環境全体の可視性を改善

- 2023年5月、Sysdigは、Sysdig Secureプラットフォームを強化し、ランタイムの脅威検出とKubernetesのセキュリティ監視機能を改善しました。 アップデートは、クラウドネイティブの脅威インテリジェンスと行動異常検知を強化し、BFSI、テクノロジー、および電子商取引セクターにおける生産環境における企業の迅速なスケーリングコンテナのワークロードの確保を支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。