北米造影剤注入器市場の規模、シェア、トレンド分析レポート

Market Size in USD Billion

CAGR :

%

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

USD

872.99 Billion

USD

1,444.79 Billion

2025

2033

| 2026 –2033 | |

| USD 872.99 Billion | |

| USD 1,444.79 Billion | |

| % | |

|

北米造影剤注入器市場のセグメンテーション:タイプ別(シングルヘッド、デュアルヘッド、シリンジレス注入器)、製品別(注入システムおよび消耗品)、用途別(放射線科、インターベンショナル心臓病学、インターベンショナル放射線学)、エンドユーザー別(病院、外来手術センター、診断センター) - 業界動向と2033年までの予測

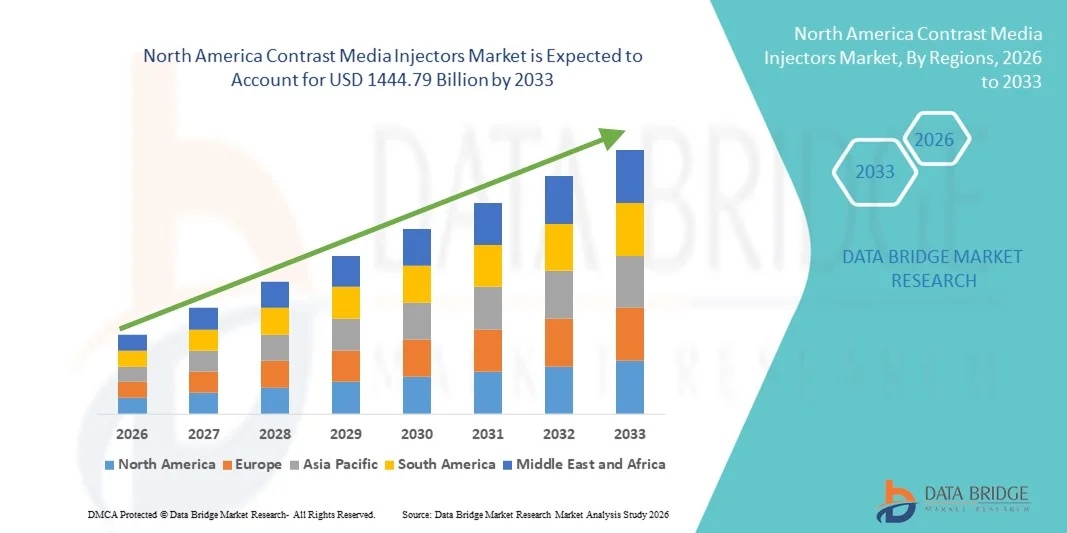

北米造影剤注入器市場規模

- 北米の造影剤注入器市場規模は、2025年には8,729億9,000万米ドルと評価され、予測期間中の年平均成長率(CAGR)6.50%で、2033年には1兆4,447億9,000万米ドル に達すると予測されています。

- 市場の成長は、高度な画像診断システムと病院自動化における普及の拡大と技術進歩によって大きく促進されており、診断手順の効率と精度の向上につながっている。

- さらに、診断およびインターベンショナルイメージング手順の両方において、正確で安全かつ使いやすい造影剤投与システムへの需要が高まっていることから、造影剤注入器は放射線医学および心臓病学において不可欠なツールとしての地位を確立しつつあります。これらの要因が重なり合うことで、造影剤注入器ソリューションの普及が加速し、業界の成長を大きく後押ししています。

北米造影剤注入器市場分析

- 画像診断中に造影剤を正確かつ自動的に注入する造影剤注入器は、その精度、安全性、および画像診断システムとの統合性の向上により、現代の放射線医学、心臓病学、およびインターベンショナルイメージングの現場においてますます重要な構成要素となっています。

- 造影剤注入器の需要増加は、主に高度な画像診断技術の普及拡大、患者数の増加、そして診断結果を向上させる自動化された再現性の高い注入プロトコルへの嗜好によって促進されている。

- 米国は、高度な医療インフラ、高い処置件数、主要企業の強力な存在感を特徴として、2025年には造影剤注入器市場で最大の収益シェア38%を獲得し、市場を席巻しました。特に病院や診断センターでは、自動化されたスマート注入器システムの革新に牽引され、造影剤注入器の導入が大幅に増加しました。

- カナダは、医療投資の増加、診断画像検査の増加、病院インフラの拡大を背景に、予測期間中にCAGR(年平均成長率)が最も高い造影剤注入器市場において最も急速に成長する地域になると予想されている。

- インジェクターシステム部門は、高度な画像診断機器への投資増加と病院拡張に支えられ、2025年には58.2%という最大の収益シェアを占めた。

レポートの範囲と造影剤注入器市場のセグメンテーション

|

属性 |

造影剤注入器の主要市場動向 |

|

対象分野 |

|

|

対象国 |

北米

|

|

主要市場プレーヤー |

|

|

市場機会 |

|

|

付加価値データ情報セット |

Data Bridge Market Researchが作成する市場レポートには、市場価値、成長率、セグメンテーション、地理的範囲、主要企業といった市場シナリオに関する洞察に加え、専門家による詳細な分析、患者疫学、パイプライン分析、価格分析、規制枠組みなども含まれています。 |

北米における造影剤注入器市場の動向

インジェクターシステムの技術的進歩

- 造影剤注入器技術における継続的な革新、例えばデュアルヘッド注入器、自動ボーラス追跡、プログラム可能な注入プロトコルなどは、患者の安全性と画像診断精度を向上させている。

- 例えば、2024年9月、ウルリッヒ・メディカル社はMRI用途向けのFlowSafeデュアルヘッドインジェクターを発表しました。これは、正確な注入タイミングと統合されたモニタリング機能を提供し、診断の信頼性を向上させます。

- インジェクターシステムと画像診断装置の統合により、造影剤の同時投与が可能になり、スキャン品質が向上します。

- 気泡検出や圧力監視などの自動安全機能により、画像診断手順中の合併症が軽減されます。

- インジェクター制御のための強化されたソフトウェアプラットフォームは、ワークフローの効率を向上させ、オペレーターへの依存度を低減します。

北米造影剤注入器市場の動向

ドライバ

医療インフラと画像診断センターへの投資増加

- 北米における病院、画像診断センター、外来診療所の拡大は、高度な造影剤注入装置の普及を促進している。

- 例えば、2025年1月にテキサス州に開設された新しい診断センターでは、患者数の増加に対応するため、複数の次世代型注射器システムを導入したと報告されている。

- 農村部と都市部における画像診断のアクセス性と診断精度を向上させるための政府の取り組みは、最新の注入装置の導入を促進している。

- 臨床研究活動の増加や、繰り返し画像診断を必要とする臨床試験も市場成長に貢献している。

- 注射器メーカーと病院ネットワーク間の連携強化により、トレーニング、メンテナンス、サービスサポートの提供が進み、市場浸透率が向上している。

抑制/挑戦

高コストとメンテナンス要件

- 高度な造影剤注入システムの比較的高額な費用に加え、継続的なメンテナンスや消耗品の必要量も、特に小規模な診断センターや予算に制約のある病院では、導入を制限する要因となり得る。

- 例えば、カナダの中規模画像診断センターでは、予算の制約と高額な初期費用のため、デュアルヘッドインジェクターシステムの調達が遅れていると報告されている。

- 複雑な操作と訓練された人材の必要性も、専門スタッフが限られている地域での導入を妨げる要因となり得る。

- 造影剤注入器の規制当局の承認および安全基準への準拠は、新製品の市場投入を遅らせる可能性がある。

- 高リスク患者における造影剤誘発性腎症への懸念は、特定の処置の頻度を制限する可能性があり、間接的に注入器の使用に影響を与える可能性がある。

- これらの課題を克服するため、メーカー各社はコスト最適化、オペレーター研修プログラム、メンテナンスの手間を軽減した機器の開発に注力し、より幅広い市場へのアクセスを確保しようとしている。

北米造影剤注入器市場の範囲

市場は、種類、製品、用途、エンドユーザーに基づいて区分される。

- タイプ別

造影剤注入器市場は、タイプに基づいて、シングルヘッド、デュアルヘッド、およびシリンジレス注入器に分類されます。シングルヘッドセグメントは、標準的な放射線検査手順での幅広い採用とほとんどの画像診断装置との互換性により、2025年に46.8%という最大の市場収益シェアを占めました。病院や診断センターは、使いやすさと費用対効果の高さから、日常的な造影剤投与にシングルヘッド注入器を好んで使用しています。高い信頼性と低いメンテナンス要件により、大量画像診断施設に最適です。新興市場での強力なプレゼンスは、収益の優位性をさらに高めています。自動化されたワークフローシステムとの統合により、運用効率が向上します。消耗品の入手しやすさと標準化された校正プロトコルにより、放射線専門家の信頼が強化されます。シングルヘッド注入器は精密な投与も提供し、造影剤の無駄を削減します。主要メーカーは、設計の人間工学と安全機能の改善を続けています。臨床での馴染みやすさと実証済みの性能により、引き続き好まれています。サポートとサービスネットワークにより、病院でのスムーズな導入が保証されます。放射線スタッフ向けのトレーニングプログラムにより、利用効率が向上します。総合的に見て、これらの要因により、2025年におけるシングルヘッドセグメントのリーダーシップが確固たるものとなった。

デュアルヘッド型注入器セグメントは、同時多剤注入や高度なインターベンション手技に対する需要の高まりを背景に、2026年から2033年にかけて年平均成長率(CAGR)13.4%と最も高い成長率を示すと予想されています。デュアルヘッド型注入器は柔軟性が高く、放射線科医が複雑な画像診断作業を効率的に実行できます。インターベンション心臓病学や高度な放射線診断室での採用拡大が成長を後押ししています。造影剤投与量管理や自動モニタリングなどの安全性の向上により、病院での導入が促進されています。大量処理施設におけるワークフロー効率の向上に対するニーズの高まりが、事業拡大を後押ししています。技術のアップグレードとデジタル画像システムとの統合により、デュアルヘッド型注入器は魅力的な製品となっています。互換性のある消耗品の入手性の向上により、継続的な運用がサポートされています。専門病院における早期導入者からの好意的なフィードバックが、市場浸透を加速させています。放射線科以外の臨床応用分野の拡大が需要を牽引しています。ベンダーのサポートと延長保証により、購入への信頼が高まります。これらの利点により、デュアルヘッド型注入器は最も成長率の高いセグメントとなっています。

- 副産物

製品に基づいて、造影剤注入器市場は注入器システムと消耗品に分類されます。注入器システムセグメントは、高度な画像診断機器への投資の増加と病院の拡張に支えられ、2025年には最大の収益シェア58.2%を占めました。高い信頼性、精密な投与、および画像診断ソフトウェアとの統合により、注入器システムは病院にとって好ましい選択肢となっています。放射線科、インターベンショナル心臓病学、およびインターベンショナル放射線学の手順での広範な使用が、収益の大幅な増加に貢献しています。標準化されたプロトコルとトレーニングにより、導入が容易になります。定期的な保守契約とサービスの利用可能性により、システムの寿命が延びます。自動造影剤投与ワークフローとの統合により、運用効率が向上します。正確な投与による良好な臨床結果により、病院の信頼が強化されます。主要プレーヤーの強力な存在により、幅広い流通とサポートが確保されます。画像診断インフラに対する病院の予算の増加が、セグメントの優位性を支えています。診断センターでの機器のアップグレードにより、需要がさらに高まります。高度な安全メカニズムにより、手順のリスクが軽減され、導入が強化されます。

消耗品セグメントは、処置件数の増加と使い捨てチューブ、注射器、造影剤キットの使用増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)12.6%と最も高い成長率を示すと予想されています。病院や診断センターは、感染管理と安定した性能確保のために消耗品を好んで使用しています。介入処置の拡大に伴い、注射器やチューブセットの消費量が増加しています。複数の注入器モデルとの互換性により、広く普及しています。患者の安全と衛生に対する意識の高まりにより、使用が加速しています。流通ネットワークの改善とeコマースの普及により、アクセス性が向上しています。外来手術センターや診断クリニックからの需要がセグメントの成長を促進しています。費用対効果の高い消耗品の継続的な導入により、小規模施設も参入しています。画像診断インフラが拡大している新興市場での採用がCAGRを強化しています。信頼性の高い消耗品に対するベンダーのサポートにより、リピート購入が保証されます。合理化されたサプライチェーンにより、画像診断部門のダウンタイムが削減されます。これらの要因が総合的に、消耗品を最も急速に成長している製品セグメントとして位置づけています。

- 申請により

用途に基づいて、造影剤注入器市場は、放射線科、インターベンショナル心臓病学、およびインターベンショナル放射線科に分類されます。放射線科セグメントは、診断センターや病院での処置件数の多さと普及により、2025年には最大の収益シェアである52.5%を占めました。CTスキャンやMRIなどのルーチン画像検査は、造影剤注入器に大きく依存しています。病院は、効率性と信頼性のために標準化された放射線科手順を好みます。PACSおよび画像ソフトウェアとの統合は、運用精度をサポートします。高い患者スループットと繰り返し画像検査の必要性が、このセグメントの優位性を強化します。注入器の安全機構は、正確な造影剤投与を保証し、合併症を軽減します。放射線科スタッフ向けの広範なトレーニングプログラムは、利用率を向上させます。互換性のある消耗品の入手可能性は、ワークフローの効率性を向上させます。確立されたサービスネットワークは、導入を強化します。実証された信頼性と機器への習熟は、継続使用を促進します。画像品質の向上を示す臨床研究は、市場の選好をさらに強化します。

インターベンショナルラジオロジー分野は、低侵襲手術や複雑な治療介入の増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)13.1%と最も高い成長率を示すと予想されています。腫瘍学、血管学、心臓病学の手術における画像誘導療法の普及拡大が、この分野の成長を支えています。デュアルヘッドおよび高度なインジェクターシステムにより、複数の薬剤を同時に投与することが可能になり、手術効率が向上します。安全性と投与量モニタリング機能の強化により、医師の信頼が高まります。専門インターベンショナルセンターの拡大が、さらに需要を押し上げています。外来および日帰り手術への嗜好の高まりが、普及を加速させています。インターベンショナルラジオロジストの継続的なトレーニングにより、手術手技の熟練度が向上します。ハイブリッド手術室との統合により、精度が向上します。心血管疾患および腫瘍性疾患の罹患率の上昇が、手術件数の増加につながっています。インターベンショナル治療に対する有利な償還政策が、病院の投資を促進しています。インジェクター設計における技術革新が、ワークフローの改善を支えています。これらの要因が複合的に作用し、インターベンショナルラジオロジーは最も急速に成長しているアプリケーション分野となっています。

- エンドユーザーによる

造影剤注入器市場は、エンドユーザーに基づいて、病院、外来手術センター、診断センターに分類されます。病院セグメントは、大規模な画像診断施設、患者数の多さ、および高度な機器への投資により、2025年には61.4%という最大の収益シェアを占めました。病院では、信頼性の高い注入器を必要とする、定型的かつ複雑な画像診断手順を実施しています。デュアルヘッドシステムとシリンジレスシステムの高い採用率は、手順の効率性を向上させます。病院のITシステムとの統合は、ワークフローと患者記録管理を改善します。定期的なメンテナンスとサービス契約は、機器の長寿命化をサポートします。放射線科スタッフ向けのトレーニングとサポートプログラムは、運用信頼性を向上させます。規制遵守は、安全な造影剤投与を保証します。病院の予算と保険償還は、調達能力を強化します。病院ネットワーク全体で標準化された画像診断プロトコルは、採用を促進します。病院チェーンの拡大は、注入器の展開を増加させます。全体として、これらの要因により、病院は引き続き主要なエンドユーザーであり続けます。

外来手術センター分野は、外来画像診断手順と低侵襲手術の増加を背景に、2026年から2033年にかけて年平均成長率(CAGR)12.9%と最も高い成長率を示すと予想されています。これらのセンターでは、高スループットの手術に対応するため、コンパクトで効率的な注入器システムが好まれています。デュアルヘッド型や先進的な注入器モデルの採用が進むことで、運用上の柔軟性が向上します。外来診療に対する患者の意識の高まりと嗜好が成長を後押ししています。PACSとの統合と遠隔モニタリングにより、処置の精度が向上します。診断ネットワークと独立型画像診断センターの拡大により、市場浸透が促進されます。価格の手頃さとコスト効率の高い消耗品により、導入が促進されます。小規模施設向けのベンダーサポートとトレーニングにより、信頼性が高まります。技術的なアップグレードと簡素化されたワークフローシステムが新規参入者を引き付けます。良好な臨床結果により、リピート導入が促進されます。遠隔医療によるフォローアップにより、患者のスループットが向上します。これらの要因が総合的に作用し、外来センターは最も急速に成長しているエンドユーザー分野となっています。

北米造影剤注入器市場の地域別分析

- 北米は、高度な医療インフラ、高い処置件数、主要業界プレーヤーの強力な存在感により、2025年には最大の収益シェアを獲得し、造影剤注入器市場を席巻した。

- 2025年3月、GEヘルスケアは米国各地の複数の病院に自動CTおよびMRI注入システムを導入し、処置の効率と精度を向上させた。

- 病院、診断センター、外来診療所における造影剤注入器の高い普及率、精密画像診断への需要の高まり、そして支援的な診療報酬制度が相まって、地域経済の成長を後押ししている。

米国における造影剤注入器市場の洞察

米国の造影剤注入器市場は、2025年に38%という最大の収益シェアを獲得しました。これは、高い手術件数、強固な医療インフラ、そして自動化されたスマート注入器システムの急速な普及が要因です。例えば、2024年1月、Bracco Imaging社は米国の複数の病院ネットワークにデュアルヘッド注入器システムを導入し、CTおよびMRI検査における造影剤投与を最適化しました。大手医療機器メーカーのイノベーション、患者安全への意識の高まり、そして診断画像ニーズの増加が、米国における市場拡大を牽引しています。

カナダの造影剤注入器市場に関する洞察

カナダの造影剤注入器市場は、診断画像検査件数の増加、病院および診断センターのインフラ整備の拡大、医療投資の増加などを背景に、着実に成長を続けています。例えば、2024年9月には、シーメンス・ヘルスケアーズがカナダの主要病院に自動注入システムを導入し、ワークフローの効率化と造影剤の正確な投与を実現しました。さらに、医療施設の近代化と高度な画像診断技術へのアクセス向上を目指す政府の取り組みも、市場の成長を後押ししています。

北米における造影剤注入器の市場シェア

造影剤注入器業界は、主に以下のような実績のある企業によって牽引されています。

- ブラッコ・イメージング(イタリア)

- GEヘルスケア(米国)

- シーメンス・ヘルスケアーズ(ドイツ)

- キヤノンメディカルシステムズ(日本)

- バイエル(ドイツ)

- メドラッド(米国)

- リーベル=フラースハイム(米国)

- 根本杏林堂(日本)

- ウルリッヒ・メディカル(ドイツ)

- シブコ・メディカル・ソリューションズ(米国)

- ACISTメディカルシステムズ(米国)

- 日立メディカルシステムズ(日本)

- イマクシオン(フランス)

- イントラジェクト(米国)

- トムテックイメージングシステムズ(ドイツ)

- バイタルイメージズ(米国)

- ホロジック(米国)

- ポラリス・メディカル(米国)

- ラジメトリクス(米国)

- アキュトロン(ドイツ)

北米造影剤注入器市場の最新動向

- 2023年11月、Bracco Imagingとulrich GmbH & Co. KGは、米国市場にBraccoブランドのMRI造影剤注入器を導入するための長期戦略的パートナーシップを発表しました。これは、MR検査におけるワークフロー効率と画像品質の向上を目的とした先進的な注入器オプションの重要な拡大を意味します。この提携に基づき、米国FDAに510(k)市販前届出が提出されました。

- 2024年11月、バイエルのMEDRAD Centargo CT注入システムは、米国食品医薬品局(FDA)から510(k)承認を取得し、北米の病院や画像診断センターでの商業利用が可能になりました。このプラットフォームは、ワークフロー手順の自動化、画像診断システムとの統合、造影剤と生理食塩水の同時投与のサポートにより、高スループットCT検査室における造影剤投与を効率化するように設計されています。

- 2024年12月、Bracco Diagnostics Inc.は、同社のMax 3™ Rapid ExchangeおよびシリンジレスインジェクターがFDA 510(k)承認を取得し、米国で新世代のMRI造影剤注入システムが認可されたと発表しました。このシリンジレス設計により、造影剤バイアルから直接注入できるため、操作手順、使い捨て廃棄物、およびMRI検査の準備時間全体を削減できます。

- 2025年7月、ゲルベ社はシカゴで開催された北米放射線学会(RSNA)において、造影剤注入プラットフォーム「Contrast&Care 2.0」を発表しました。この接続型プラットフォームは、CTおよびMRIシステムと統合することで、放射線科全体におけるワークフローの効率化、文書作成の自動化、そしてより安全な造影剤投与方法の実現を支援します。

SKU-

世界初のマーケットインテリジェンスクラウドに関するレポートにオンラインでアクセスする

- インタラクティブなデータ分析ダッシュボード

- 成長の可能性が高い機会のための企業分析ダッシュボード

- カスタマイズとクエリのためのリサーチアナリストアクセス

- インタラクティブなダッシュボードによる競合分析

- 最新ニュース、更新情報、トレンド分析

- 包括的な競合追跡のためのベンチマーク分析のパワーを活用

調査方法

データ収集と基準年分析は、大規模なサンプル サイズのデータ収集モジュールを使用して行われます。この段階では、さまざまなソースと戦略を通じて市場情報または関連データを取得します。過去に取得したすべてのデータを事前に調査および計画することも含まれます。また、さまざまな情報ソース間で見られる情報の不一致の調査も含まれます。市場データは、市場統計モデルと一貫性モデルを使用して分析および推定されます。また、市場シェア分析と主要トレンド分析は、市場レポートの主要な成功要因です。詳細については、アナリストへの電話をリクエストするか、お問い合わせをドロップダウンしてください。

DBMR 調査チームが使用する主要な調査方法は、データ マイニング、データ変数が市場に与える影響の分析、および一次 (業界の専門家) 検証を含むデータ三角測量です。データ モデルには、ベンダー ポジショニング グリッド、市場タイムライン分析、市場概要とガイド、企業ポジショニング グリッド、特許分析、価格分析、企業市場シェア分析、測定基準、グローバルと地域、ベンダー シェア分析が含まれます。調査方法について詳しくは、お問い合わせフォームから当社の業界専門家にご相談ください。

カスタマイズ可能

Data Bridge Market Research は、高度な形成的調査のリーダーです。当社は、既存および新規のお客様に、お客様の目標に合致し、それに適したデータと分析を提供することに誇りを持っています。レポートは、対象ブランドの価格動向分析、追加国の市場理解 (国のリストをお問い合わせください)、臨床試験結果データ、文献レビュー、リファービッシュ市場および製品ベース分析を含めるようにカスタマイズできます。対象競合他社の市場分析は、技術ベースの分析から市場ポートフォリオ戦略まで分析できます。必要な競合他社のデータを、必要な形式とデータ スタイルでいくつでも追加できます。当社のアナリスト チームは、粗い生の Excel ファイル ピボット テーブル (ファクト ブック) でデータを提供したり、レポートで利用可能なデータ セットからプレゼンテーションを作成するお手伝いをしたりすることもできます。